Transformatorenmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 69.66 Milliarden US-Dollar |

| Marktgröße (2031) | 98.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

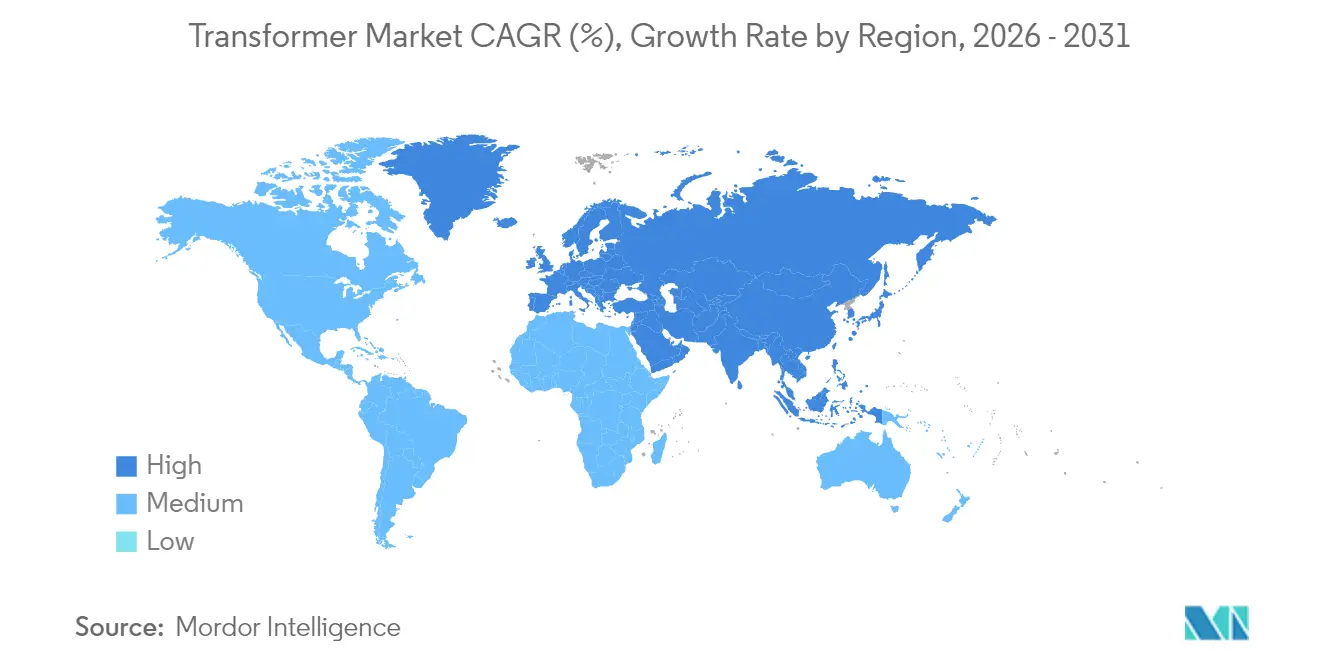

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Transformatorenmarktanalyse von Mordor Intelligence

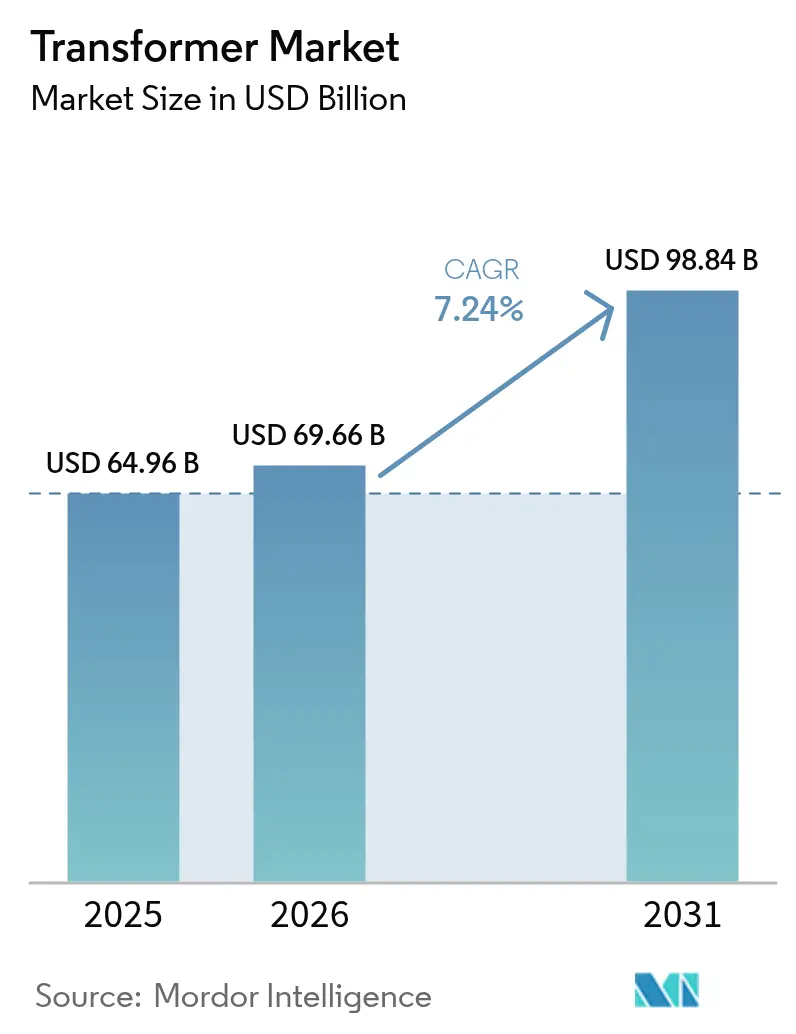

Die Transformatorenmarktgröße soll von 64,96 Milliarden USD im Jahr 2025 auf 69,66 Milliarden USD im Jahr 2026 wachsen und bis 2031 98,84 Milliarden USD bei einer CAGR von 7,24 % über den Zeitraum 2026–2031 erreichen.

Der Nachfrageanstieg ist auf globale Netzmodernisierungsprogramme, zunehmende Netzanschlüsse für erneuerbare Energien und die Elektrifizierung des Verkehrs zurückzuführen, die zusammen die bestehende Infrastruktur belasten. Asien-Pazifik führt mit starken öffentlichen Ausgaben für Übertragungs- und Verteilungsnetze, während Nordamerika und Europa den Schwerpunkt auf den Austausch von Anlagen legen, die vor dem Jahr 2000 in Betrieb genommen wurden. Lieferkettenengpässe, insbesondere bei kornorientiertem Elektrostahl und Kupfer, verlängern die Lieferzyklen und zwingen Versorgungsunternehmen dazu, Bestellungen weit vor dem Projektbeginn aufzugeben. Der Wettbewerbsdruck konzentriert sich auf Kapazitätserweiterungen, Digitalisierung und nachhaltige Materialien, da Hersteller im Transformatorenmarkt bestrebt sind, Lieferzeiten zu verkürzen und intelligente Funktionen in Standardmodelle zu integrieren.

Wichtigste Erkenntnisse des Berichts

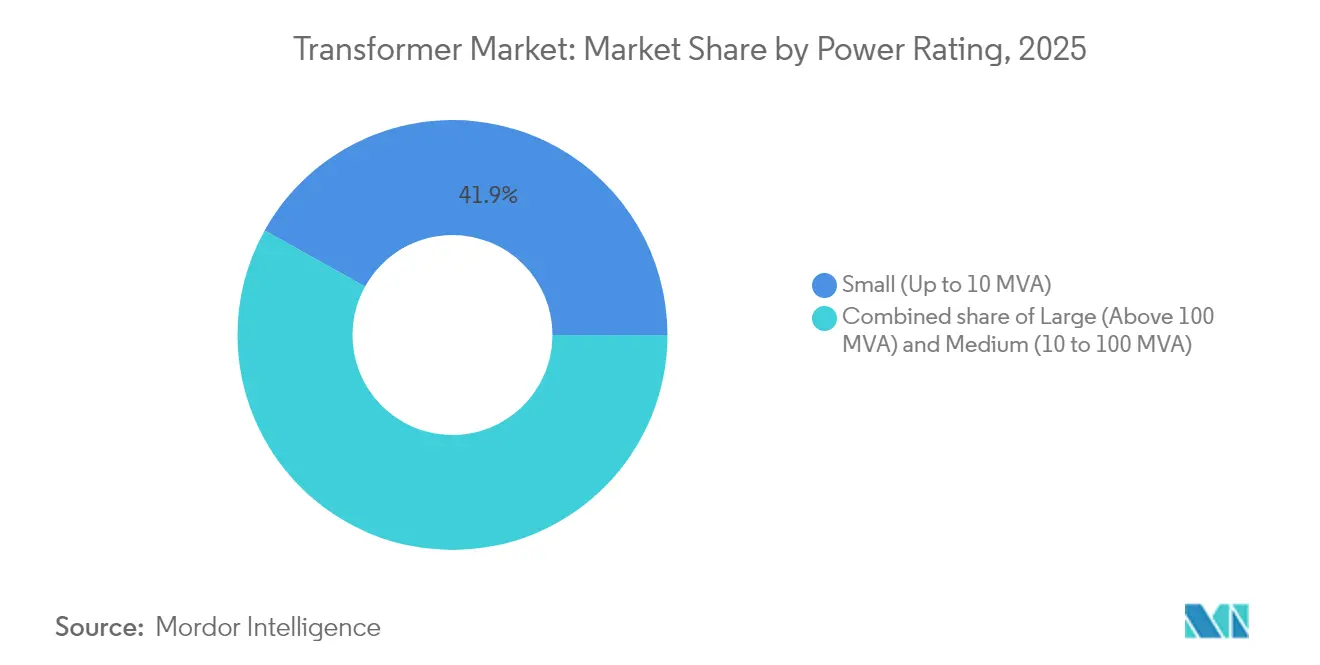

- Nach Leistungsklasse erfassten kleine Transformatoren im Jahr 2025 einen Anteil von 41,92 % am Transformatorenmarkt und sollen bis 2031 mit einer CAGR von 8,06 % wachsen.

- Nach Kühlungsart entfielen ölgekühlte Einheiten auf 72,05 % des Umsatzes im Transformatorenmarkt im Jahr 2025 und sollen bis 2031 mit einer CAGR von 7,64 % expandieren.

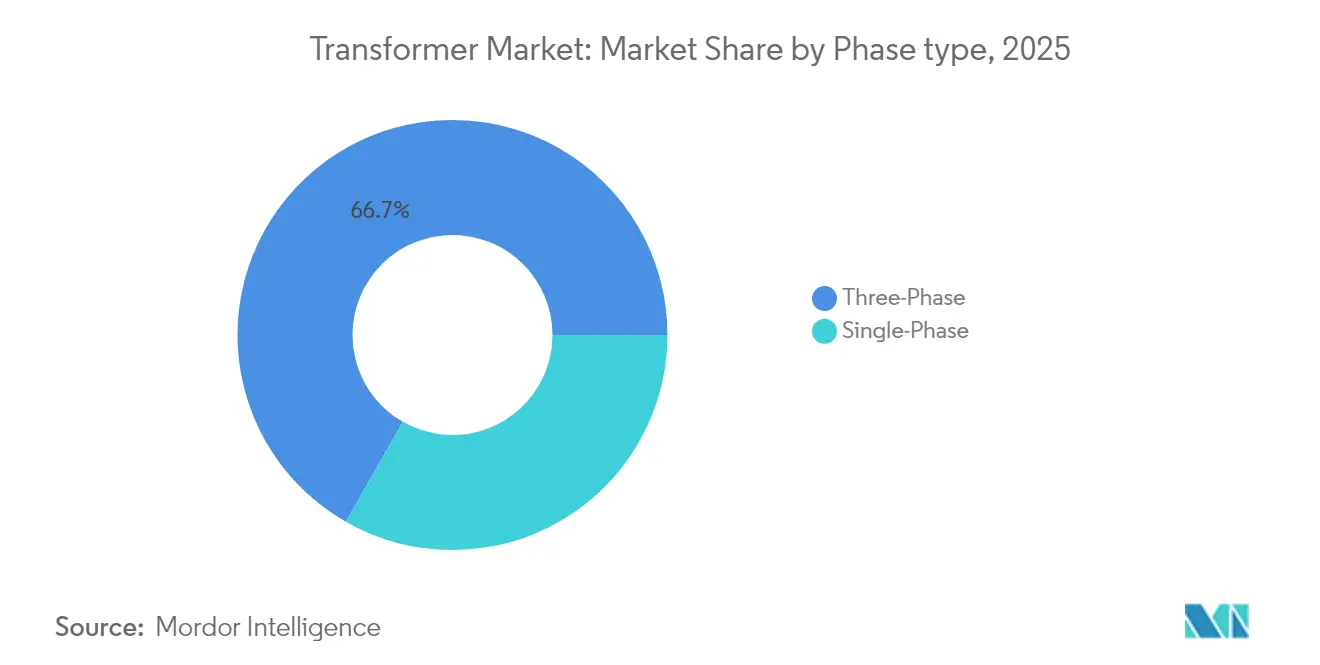

- Nach Phase hielten dreiphasige Konfigurationen im Jahr 2025 einen Anteil von 66,74 % am Transformatorenmarkt und sollen eine CAGR von 7,39 % aufweisen.

- Nach Transformatorentyp entfielen Verteilungstransformatoren auf einen Anteil von 60,98 % am Transformatorenmarkt im Jahr 2025 und sollen mit einer CAGR von 7,62 % wachsen.

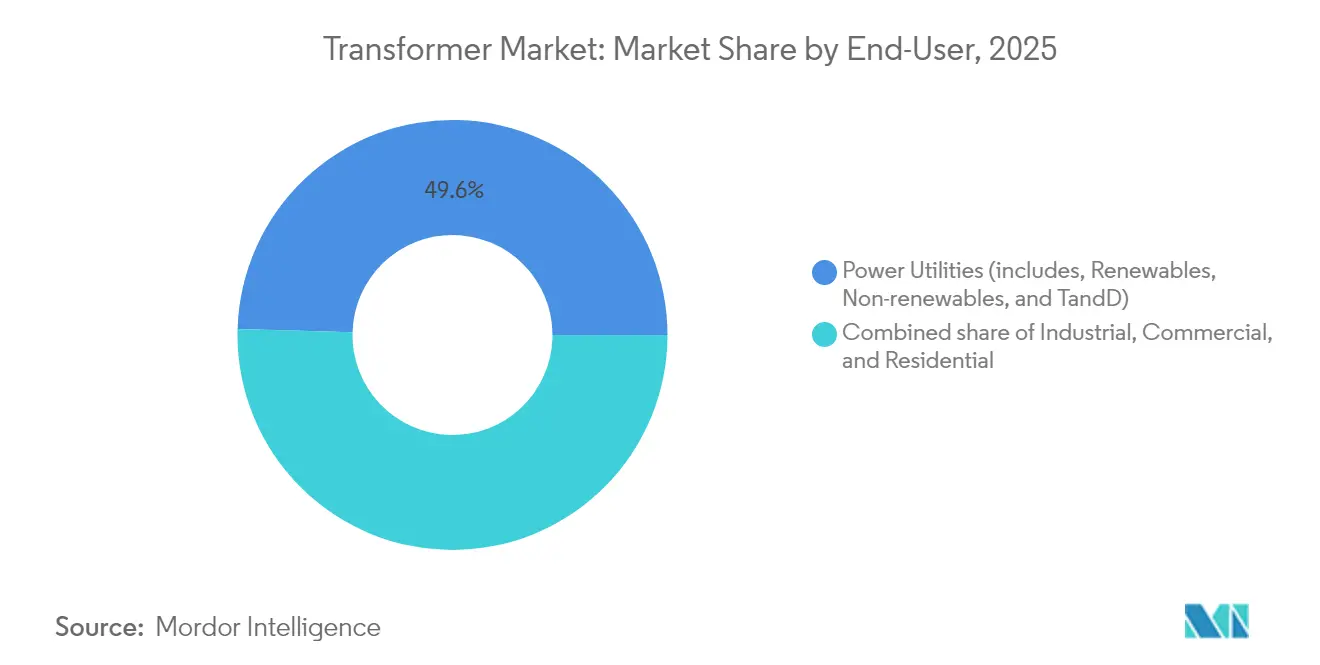

- Nach Endnutzer erwirtschafteten Stromversorgungsunternehmen 49,55 % des Umsatzes im Transformatorenmarkt im Jahr 2025 und sollen während des Prognosezeitraums die schnellste CAGR von 8,09 % verzeichnen.

- Nach Geografie dominierte die Asien-Pazifik-Region den Transformatorenmarkt mit einem Anteil von 52,88 % im Jahr 2025, angetrieben durch aggressive Netzausbauprogramme und Ausbauziele für erneuerbare Energien.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Transformatorenmarkttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzmodernisierungsprogramme in den USA und der EU | +1.60% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte Netzanschlüsse für erneuerbare Energien | +1.90% | Global, am stärksten in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Elektrifizierung des Verkehrs und Schnellladekorridore | +1.10% | Global, angeführt von China, USA, Europa | Mittelfristig (2–4 Jahre) |

| Anstieg hyperscaliger Rechenzentrumsergänzungen | +1.20% | Global, konzentriert in den USA und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Digital-native intelligente Transformatoren | +0.80% | Anfänglich in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wasserstoff-fähige Hochspannungsnetze | +0.50% | Europa, Naher Osten, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzmodernisierungsprogramme treiben die Erneuerung der Infrastruktur voran

Investitionspakete wie das 13 Milliarden USD umfassende US-amerikanische Programm für Netzresilienz und Innovationspartnerschaften sowie die REPowerEU-Initiative der Europäischen Union beschleunigen den Austausch von Transformatoren, die vor dem Jahr 2000 in Betrieb genommen wurden, im Transformatorenmarkt. Versorgungsunternehmen bevorzugen Einheiten mit höheren Temperaturklassen, verlustarmen Kernen und eingebetteten Sensoren, die Echtzeit-Last- und Wärmedaten an Steuerzentralen übertragen. Die Spezifikationen fordern zunehmend Interoperabilität mit fortschrittlichen Verteilungsmanagementsystemen, die einen hohen Anteil erneuerbarer Energien aufnehmen können. Bestellmuster begünstigen Rahmenvereinbarungen, die Mindestproduktionskapazitäten garantieren und Versorgungsunternehmen vor den inzwischen in Nordamerika üblichen Standardlieferzeiten von zwei Jahren schützen. Die Prämie auf Zuverlässigkeit und Extremwetterresilienz treibt die Nachfrage nach höher bewerteten ölgekühlten Modellen mit Zwangsluftkühlungserweiterungen an.

Integration erneuerbarer Energien beschleunigt den Ausbau der Übertragungsinfrastruktur

Globale Photovoltaik-Neuinstallationen stiegen im Jahr 2022 auf 239 GW und wachsen weiterhin, was einen Bedarf an Aufwärtstransformatoren mit Stufenschaltern unter Last erzeugt, die zu schnellen Spannungsanpassungen fähig sind. Windparkentwickler spezifizieren Hochimpedanz-Designs, die Fehlerströme begrenzen und gleichzeitig die Spannungsstabilität über weiträumig verteilte Turbinen aufrechterhalten. Märkte im Nahen Osten spiegeln diesen Trend wider; Saudi-Arabiens Ziel von 130 GW erneuerbarer Energie und der Investitionsplan der VAE über 54 Milliarden USD treiben Aufträge für wüstentaugliche Transformatoren an, die Umgebungstemperaturen von 55 °C und luftgetragenen Staub standhalten und den Transformatorenmarkt prägen.(1)Utilities Middle East, "Saudi Arabiens 130-GW-Ziel für erneuerbare Energien beflügelt Netzinvestitionen," utilities-me.com Globale Beschaffungsteams bündeln Transformatoren zunehmend mit STATCOMs und Synchronkondensatoren, um schlüsselfertige Netzanschlusspakete zu liefern, die strenge Netzkodeanforderungen erfüllen.

Elektrifizierung des Verkehrs schafft verteilte Infrastrukturnachfrage

Die Verbreitung von Elektrofahrzeugen erhöht den Stromverbrauch und erzeugt hochstromige, kurzandauernde Spitzenwerte an Ladeinfrastrukturen. Im Transformatorenmarkt installieren Versorgungsunternehmen Mittelspannungstransformatoren mit verstärkten Durchführungen und zweistufigen Kühlsystemen entlang von Autobahnen für 350-kW-Schnellladestationen. Die häusliche Verbreitung erfordert Tausende von freileitungsmontierten Verteilungseinheiten, die bidirektionale Ströme aus Fahrzeug-zu-Netz-Programmen bewältigen können. Städtische Versorgungsunternehmen setzen fortschrittliche Lastvorhersagealgorithmen ein, die Transformatorensensordaten integrieren, um den Feederausgleich zu optimieren und so kostspielige Unterwerkverstärkungen zu verschieben.

Hyperscale-Rechenzentrumserweiterung treibt Hochdichte-Stromanforderungen an

Arbeitslast der künstlichen Intelligenz treibt Rechenzentrumsleistungsdichten über 100 MW pro Campus hinaus, was den Einsatz von Gruppen hocheffizienter, verlustarmer Transformatoren mit redundanten Kühlkreisläufen notwendig macht. Entwickler in Virginia, Texas, Singapur und Hyderabad schließen mehrjährige Kaufvereinbarungen ab, um die Versorgung zu sichern, und reservieren häufig Kapazitäten zwei Jahre vor Baubeginn. In Kombination mit firmeneigenen Stromabnahmeverträgen für erneuerbare Energien erzeugen diese Einrichtungen eine zusammengesetzte Nachfrage im Transformatorenmarkt nach Aufwärtstransformatoren, die dedizierte Solar- oder Windparks an das Netz anschließen und dabei strikte Betriebszeit-Servicegütevereinbarungen erfüllen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter globaler Mangel an kornorientiertem Elektrostahl und lange Lieferzeiten | -1.30% | Global, am schwerwiegendsten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Preisvolatilität bei Transformatorenöl und Kupfer | -0.90% | Global, Schwellenmärkte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen bei digitalen Transformatoren | -0.60% | Entwickelte Märkte mit Smart-Grid-Einsatz | Mittelfristig (2–4 Jahre) |

| Trägheit bei der Genehmigung von Unterwerk-Upgrades | -0.80% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an kornorientiertem Elektrostahl erzeugt Fertigungsengpässe

Ein begrenztes globales Angebot an kornorientiertem Elektrostahl schränkt die Kernproduktion ein und zwingt Hersteller, Lieferzeiten von bis zu vier Jahren für große Leistungstransformatoren anzugeben. US-amerikanische Versorgungsunternehmen sind auf einen einzigen inländischen Hersteller angewiesen und unterliegen Zöllen auf importierte Qualitäten, was Kosten- und Terminrisiken verschärft. Der Fabrikdurchsatz bleibt hart begrenzt, da die komplexe Wicklung und Kernnapelung für Höchstspannungseinheiten nicht vollständig automatisiert werden kann. Unternehmen kündigen Kapazitätserweiterungen in Milliardenhöhe an, aber die Gerätevorlaufzeiten für neue Walzwerke und Glühlinien überschreiten 30 Monate, was die Entlastung verzögert.

Kupferpreisvolatilität belastet die Fertigungswirtschaft

Kupfer erreichte im Mai 2024 5,20 USD je Pfund und soll 2025 durchschnittlich 6,81 USD je Pfund betragen. Große Transformatoren enthalten bis zu fünf Tonnen Kupfer, wodurch Lieferanten erheblichen Margenschwankungen ausgesetzt sind. Erstklassige Hersteller setzen Absicherungsstrategien und Preisanpassungsklauseln ein, während kleinere regionale Unternehmen Preisschocks absorbieren, die das Betriebskapital aufzehren.(2)Goldman Sachs, "Kupferausblick 2025: Knappheitsprämie hält an," goldmansachs.com Versorgungsunternehmen reagieren, indem sie Rahmenverträge bevorzugen, die den Grundmetallpreis bei Auftragserteilung festschreiben, um Projektbudgets zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Verteilte Erzeugung begünstigt kleinere Kapazitäten

Kleine Einheiten bis 10 MVA dominierten den Umsatz mit 41,92 % im Jahr 2025 und sollen alle anderen Klassen mit einer CAGR von 8,06 % bis 2031 übertreffen. Aufdach-Solaranlagen, kommunale Batteriesysteme und stadtquartierweite Mikronetze verbreiten sich sowohl in Schwellen- als auch in entwickelten Volkswirtschaften. Diese Anwendungen honorieren kompakte Bauformen, niedrige Schallemissionen und hohe Überlastreserve für schwankende erneuerbare Eingaben. Modulare Designs ermöglichen es Versorgungsunternehmen, standardisierte Ersatzteile zu bevorraten, die mehrere Feeder-Spannungen bedienen, wodurch die Lagerhaltung reduziert und die mittlere Reparaturzeit verkürzt wird.

Mittlere Transformatoren von 10 MVA bis 100 MVA behalten eine starke Nachfrage in Industriegebieten und Erneuerbare-Energien-Anlagen im Versorgungsmaßstab, wo Entwickler mehrere 5-MW-Windturbinen in einem einzigen Sammelkreis bündeln. Obwohl große Leistungstransformatoren über 100 MVA weniger Lieferungen ausmachen, erzielt jede Einheit Auftragswerte in Millionenhöhe, die spezialisierte Werkstätten und proprietäre Isolationstechnologien aufrechterhalten. Die Versorgungsengpässe für diese maßgefertigten Großeinheiten bleiben am engsten, was Versorgungsunternehmen motiviert, strategische Ersatzteile zu halten, auch wenn die Energiewende-Politik die Budgets auf verteilte Anlagen umlenkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Kühlungsart: Flüssige Isolierung bewahrt technische Vorrangstellung

Ölgekühlte Technologie machte im Jahr 2025 72,05 % des globalen Umsatzes aus und soll bis 2031 eine CAGR von 7,64 % aufrechterhalten, angetrieben durch ihre überlegene Wärmeleitfähigkeit und Durchschlagfestigkeit. Mineralöl bleibt das gängigste Medium; jedoch geben Versorgungsunternehmen in Europa, Japan und ausgewählten US-Bundesstaaten zunehmend natürliche Ester- oder Syntheseflüssigkeiten vor, um Umweltvorschriften und Brandschutzbestimmungen zu erfüllen. Esterfluide unterstützen höhere Temperaturklassen und ermöglichen kompakte Kern-Spulen-Stapel, die Gewicht und Versandkosten reduzieren.

Luftgekühlte Einheiten behalten eine Nischenattraktivität in Gewerbegebäuden, unterirdischen Unterstationen und Wechselrichtern für erneuerbare Energien, wo Leckagerisiken die Anforderungen an die Leistungsdichte überwiegen. Kontinuierliche Verbesserungen im Rippendesign, der Zwangsluftumwälzung und aluminiumgewickelten Spulen erweitern ihren nutzbaren Nennleistungsbereich; sie büßen jedoch im Vergleich zu ölgefüllten Gegenstücken bei Hochlast-Betriebszyklen noch immer Effizienzspielraum ein.

Nach Phase: Dreiphasige Effizienz stützt die industrielle Adoption

Dreiphasige Modelle erfassten 66,74 % des Umsatzes im Jahr 2025 und sollen bis 2031 einer CAGR von 7,39 % folgen, da Industrieautomation, drehzahlveränderliche Antriebe und Großmotoren ihren Anteil am Lastmix weiter ausbauen. Ausgeglichene Phasenströme reduzieren Kupferverluste und verbessern die Spannungsregelung auf langen Feedern, die Fertigungszentren versorgen. Endnutzer fordern verlustarme amorphe Kerne und gestapelte Stufenverbindungen, um Effizienzgewinne über die regulatorischen Mindestanforderungen hinaus zu erzielen.

Einphasige Einheiten bleiben in nordamerikanischen Wohnnetzen und ländlichen Elektrifizierungsprojekten verbreitet, doch steigende Haushaltsleistungsbedarfe durch Wärmepumpen und Elektrofahrzeuglader rechtfertigen zunehmend zweigeteilte Phasen oder kompakte dreiphasige Serviceanschlüsse. Hersteller reagieren mit neuen k-Faktor-Bewertungen, die nichtlineare Haushaltslasten wie Solarwechselrichter und Level-2-Fahrzeuglader aufnehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Transformatorentyp: Verteilungsflotte verankert das Wachstum

Verteilungstransformatoren hielten im Jahr 2025 einen Anteil von 60,98 % und sollen bis 2031 mit einer CAGR von 7,62 % wachsen, da Versorgungsunternehmen Niederspannungsnetze für die Elektrifizierung verstärken. Freileitungs- und Sockeleinheiten integrieren jetzt Niederspannungs-Durchfahrtsfähigkeit, Schutzmaßnahmen gegen Rückleistungsfluss und Anlagengesundheitsmonitore, die Daten auf Cloud-Dashboards streamen. Das US-amerikanische Nationale Laboratorium für erneuerbare Energien prognostiziert, dass die Verteilungskapazität bis 2050 eine Steigerung von 260 % benötigen könnte, was einen dauerhaften Ersatz- und Erweiterungszyklus ankündigt.

Leistungstransformatoren besetzen kritische Knotenpunkte in Erzeugungsschaltanlagen und Hochspannungs-Übertragungsunterstationen, aber ihr Ersatzrhythmus bleibt aufgrund von 40-jährigen Auslegungslebensdauern langsamer. Dennoch treiben Entwickler erneuerbarer Energien, die Gigawatt-große Onshore-Windparks bestellen, die Installation mehrerer Blöcke von 400-kV-Aufwärtstransformatoren voran, was eine gesunde Basislinie für das Hochspannungssegment unterstützt.

Nach Endnutzer: Versorgungsunternehmen beherrschen die Investitionsdynamik

Stromversorgungsunternehmen erwirtschafteten 49,55 % des Marktumsatzes im Jahr 2025 und sollen mit einer CAGR von 8,09 % vorankommen, angetrieben durch Dekarbonisierungsmandate, Zuverlässigkeitsstandards und Fördergelder. Übertragungsnetzbetreiber beschaffen Hochimpedanz-Spartransformatoren, die regionale Verbundnetze segmentieren, während Verteilernetzbetreiber verlustarme, hermetisch verschlossene Einheiten bevorzugen, die Netzverluste reduzieren und die Wartung vereinfachen. Industrieabnehmer in der Metall-, Chemie- und LNG-Branche integrieren dedizierte Abwärtstransformatoren mit Lichtbogenschutzmerkmalen und überdimensionierten Neutralleitern für drehzahlveränderliche Antriebe.

Gewerbliche Gebäudeeigentümer rüsten Innen-Trockentransformatoren aus, die Brandschutzbestimmungen erfüllen und hohe Oberwellenverzerrungen aus Rechenzentrumsstromanlagen aufnehmen. Das Wachstum im Wohnbereich treibt die Elektrifizierung und Vorstadterweiterung voran, was Versorgungsunternehmen veranlasst, sowohl einphasige Ersatztransformatoren als auch zweigeteilte Phasen-Upgrades gleichzeitig einzusetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Geografieanalyse

Asien-Pazifik führte den Umsatz mit einem Anteil von 52,88 % im Jahr 2025 an und weist die höchste CAGR-Prognose von 8,23 % auf. China baut weiterhin Ultrahochspannungskorridore aus, die erneuerbare Energie von westlichen Provinzen zu küstennahen Lastzentren transportieren, während Indien Bundesanreize in länderübergreifende Übertragungsleitungen und städtische Verteilungsaufrüstungen lenkt. Südostasiatische Nationen weisen Milliarden-Dollar-Budgets für die Elektrifizierung zu und fördern Joint Ventures zwischen lokalen Fertigern und globalen Spezialisten für Mittelspannungseinheiten. Technologiebeiträge aus Japan und Südkorea führen fortschrittliche amorphe Kerngeometrien und digitale Überwachungspakete ein, die sich über regionale Lieferketten verbreiten und die Basiseffizienzerwartungen anheben.

Nordamerika ist eine erneuerungsgetriebene Umgebung, in der zwanzig Jahre alte Anlagen das Ende ihrer Lebensdauer erreichen. Lieferzeiten stiegen auf 60–70 Wochen für Standard-Verteilungseinheiten an, was Bundesinitiativen zur Stärkung der inländischen Fertigung anspornte. Versorgungsunternehmen lenken Kapital in gehärtete Unterstatientransformatoren, die Waldbrand- und Hurrikanbelastungen standhalten können, mit Erzwungen-Öl/Luft-Kühlung und höheren Kurzschlussfestigkeit-Bewertungen. Kanada betont verlustarme Standards im Einklang mit CSA C802 und drängt Lieferanten dazu, amorphe Kerne als Standard für neue Angebote einzusetzen.

Europa hält eine stabile Nachfrage durch die Integration erneuerbarer Energien und grenzüberschreitende Verbindungsprojekte im Rahmen des REPowerEU-Programms aufrecht. Versorgungsunternehmen rüsten Hochspannungsknoten mit Online-Gassensoren und Durchführungen mit höheren Stromdichten nach und bereiten Netze auf 1.236 GW angestrebter erneuerbarer Kapazität bis 2030 vor. Strenge Ökodesign-Vorschriften erhöhen die Mindesteffizienz und begünstigen estergetränkte Mittelspannungseinheiten in dicht besiedelten Gebieten. Osteuropäische Märkte ziehen ausländische Direktinvestitionen in Automobil- und Rechenzentrumsvorhaben an und steigern weiter die Aufträge für Mittel-KVA-Klassen.

Der Nahe Osten und Afrika kombinieren solar betriebene Versorgungsanlagen im Utility-Maßstab, Grünen-Wasserstoff-Pilotprojekte und Netzstabilisierungsprogramme, um neue Beschaffungskanäle zu öffnen. Saudi-Arabiens Erneuerbare-Energien-Fahrplan und die 54-Milliarden-USD-Verpflichtung der VAE erzeugen Großaufträge für wüstentaugliche, mit natürlichem Ester gefüllte Transformatoren mit Aluminiumwicklungen, um das Gewicht auf abgelegenen Standortzufahrten zu beherrschbar zu halten. Die südamerikanische Nachfrage konzentriert sich auf Brasilien, wo die industrielle Expansion in Bergbau und Metallverarbeitung Upgrades für 230-kV-Unterstationen ankurbelt und inländische Fertigungsexpansionen vorantreibt, wie etwa WEGs 2,6 Milliarden BRL Investition zur Ausweitung der Transformatorenproduktion.

Wettbewerbslandschaft

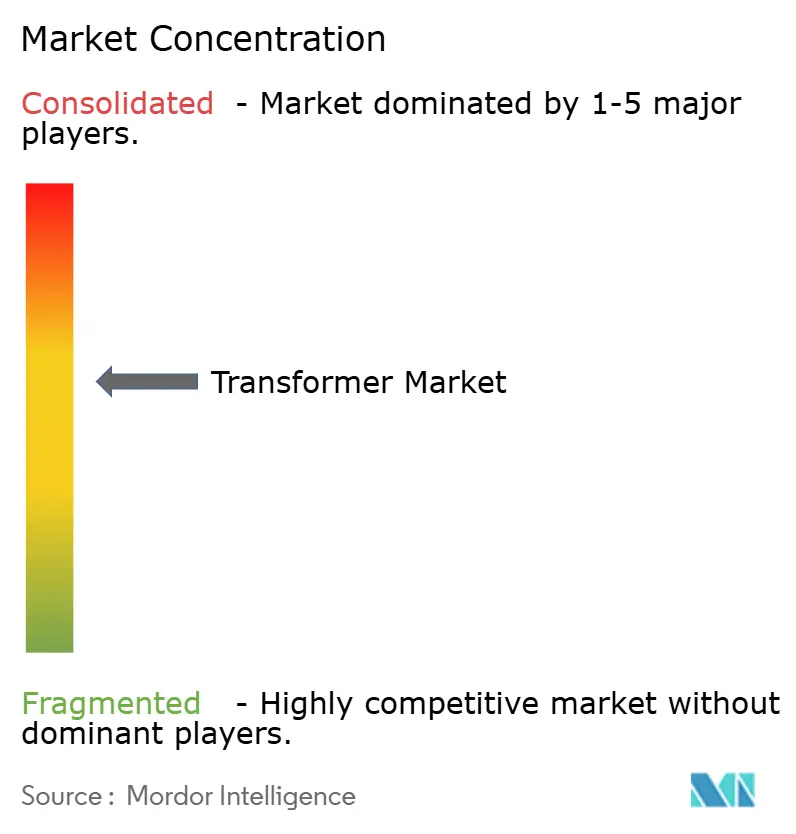

Der Transformatorenmarkt weist eine moderate Fragmentierung auf, wobei die fünf größten Akteure zusammen knapp über die Hälfte des globalen Umsatzes halten, was ausreichend Raum für regionale Spezialisten lässt. ABB, Siemens Energy und Hitachi Energy führen multiregionale Kapazitätserweiterungen von über 6 Milliarden USD bis 2027 durch, die auf kürzere Lieferzeiten und breitere digitale Funktionssets abzielen. Hitachi Energy allein hat für 2025 250 Millionen USD bereitgestellt, um Lieferzyklen für Standard-Nennleistungen um bis zu 30 % zu reduzieren.(4)Hitachi Energy, "Pressemitteilung zur Kapazitätserweiterung," hitachienergy.com Diese Unternehmen integrieren vertikal über Kernlaminierung, Spulenwicklung und Sensorenmontage, um Marge zu sichern und die Qualitätskontrolle zu stärken.

Digitale Kompetenz differenziert das Angebot, da Versorgungsunternehmen vorausschauende Instandhaltung und Cybersicherheits-Compliance fordern. Im breiteren Transformatorenmarkt vermarktet Siemens Energy Transformatoren, die IEC-62443-zertifizierte Gateways einbetten, Daten auf cloud-native Anlagenleistungsplattformen übertragen und Serviceumsätze generieren, wodurch Kundenbeziehungen gestärkt werden. Eaton und Schneider Electric betonen modulare, werksseitig montierte Unterstationen, die estergetränkte Transformatoren, kompakte Schaltanlagen und SCADA-Schnittstellen integrieren und die Installation an beengten Stadtstandorten vereinfachen.

Kostenwettbewerbsfähige Herausforderer in China und Indien skalieren die Produktion mithilfe staatlicher Anreize und lokaler Arbeitnehmervorteile. Sie dringen mit preisgeführten Angeboten, die durch konzessionäre Finanzierung gestützt werden, in Afrika, Südostasien und Lateinamerika vor. Westliche Versorgungsunternehmen wägen diese Optionen vorsichtig ab und balancieren Kosteneinsparungen gegen strengere Qualifizierungsprotokolle und Cybersicherheitsanforderungen. Im Transformatorenmarkt zielen Nischeninnovatoren auf Festkörpertransformatoren für Bahn- und Schnellladewendungen ab; die weiträumige Einführung bleibt jedoch durch die Kosten von Siliziumkarbid-Bauelementen und EMV-Überlegungen eingeschränkt.

Transformatorenbranchenführer

Siemens AG

ABB Ltd

General Electric Company

Mitsubishi Electric Corporation

Schneider Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Hitachi Energy kündigte eine Erweiterung seines Werks in Virginia um 22,5 Millionen USD an und fügte 150 Arbeitsplätze hinzu sowie eine Kapazitätssteigerung von 25 % zur Deckung der nordamerikanischen Nachfrage nach erneuerbaren Energieprojekten.

- März 2025: Hitachi Energy kündigte eine zusätzliche Investition von 250 Millionen USD bis 2027 an, um die globale Produktion kritischer Transformatorenkomponenten auszuweiten.

- März 2025: Hitachi Energy investierte 69 Millionen USD in Ludvika, Schweden, um die Hochspannungsfertigung zu erweitern und die Forschung und Entwicklung für Netzwerktechnologien der nächsten Generation auszubauen.

- Februar 2025: Eaton Corporation hat 340 Millionen USD investiert, um eine neue dreiphasige Transformatorenfertigungsanlage in Jonesville, South Carolina, zu errichten.

Globaler Transformatorenmarktberichtumfang

| Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) |

| Klein (bis zu 10 MVA) |

| Luftgekühlt |

| Ölgekühlt |

| Einphasig |

| Dreiphasig |

| Energie |

| Verteilung |

| Stromversorgungsunternehmen (einschließlich erneuerbarer, nicht erneuerbarer Energien und Übertragungs- und Verteilungsnetze) |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Leistungsklasse | Groß (über 100 MVA) | |

| Mittel (10 bis 100 MVA) | ||

| Klein (bis zu 10 MVA) | ||

| Nach Kühlungsart | Luftgekühlt | |

| Ölgekühlt | ||

| Nach Phase | Einphasig | |

| Dreiphasig | ||

| Nach Transformatorentyp | Energie | |

| Verteilung | ||

| Nach Endnutzer | Stromversorgungsunternehmen (einschließlich erneuerbarer, nicht erneuerbarer Energien und Übertragungs- und Verteilungsnetze) | |

| Industrie | ||

| Gewerbe | ||

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Transformatorenmarkt im Jahr 2026?

Die Transformatorenmarktgröße belief sich im Jahr 2026 auf 69,66 Milliarden USD.

Welche CAGR wird für den Transformatorenmarkt zwischen 2026 und 2031 prognostiziert?

Der Marktumsatz soll bis 2031 mit einer CAGR von 7,24 % wachsen.

Welche Region führt die globale Nachfrage im Transformatorenmarkt an?

Asien-Pazifik hielt im Jahr 2025 einen Transformatorenmarktanteil von 52,88 %, angetrieben durch Netzausbauprogramme und erneuerbare Energieprojekte.

Warum sind die Lieferzeiten für große Leistungstransformatoren so lang?

Begrenzte Kapazität an kornorientiertem Elektrostahl, maßgefertigte Konstruktionsanforderungen und begrenzte Fabrikdurchsatz-Kapazitäten verlängern Lieferpläne auf bis zu vier Jahre.

Welche Technologietrends beeinflussen Transformatorenspezifikationen?

Versorgungsunternehmen fordern zunehmend intelligente Transformatoren mit IoT-Sensoren, Cybersicherheitsmaßnahmen und esterbasierenden Kühlflüssigkeiten für Nachhaltigkeits- und Zuverlässigkeitsgewinne.

Seite zuletzt aktualisiert am: