Marktgröße und Marktanteil für Verteilungstransformatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

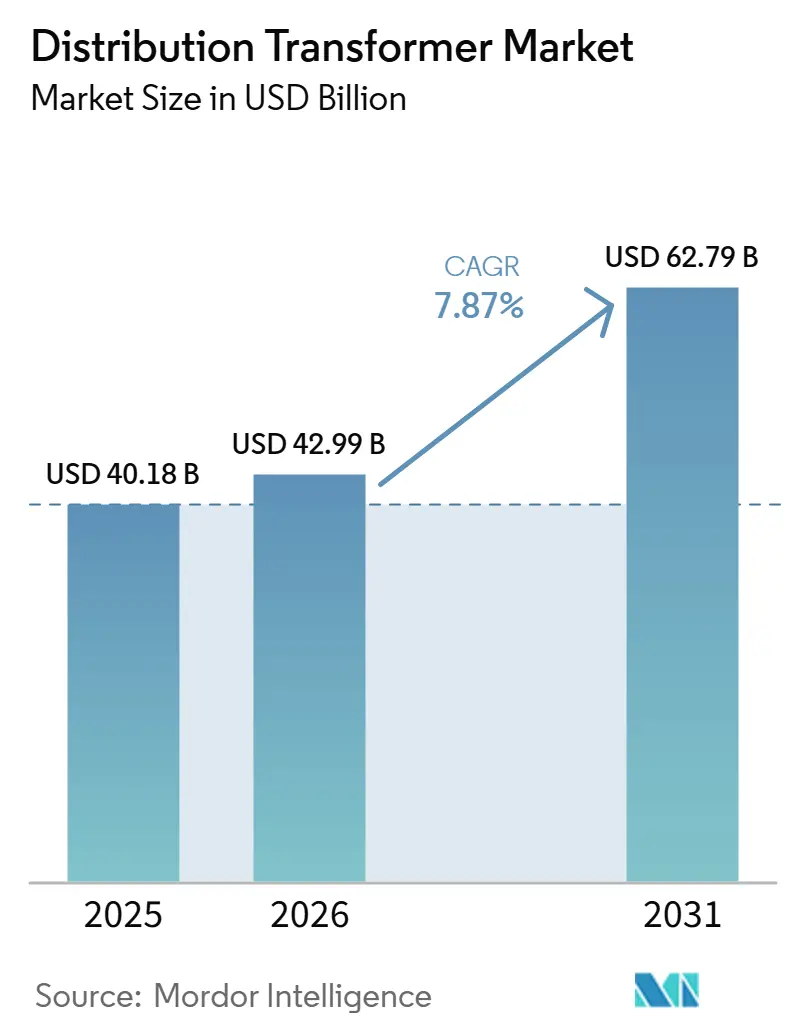

| Marktgröße (2026) | 42.99 Milliarden US-Dollar |

| Marktgröße (2031) | 62.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.87% CAGR |

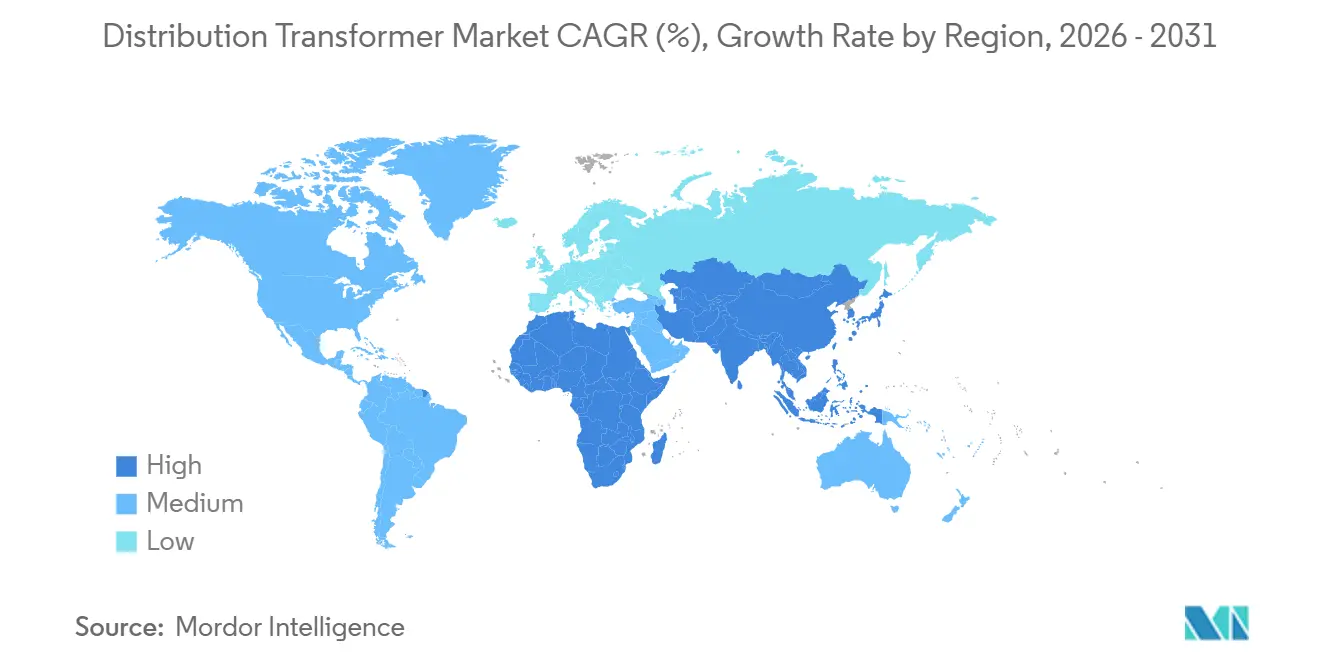

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

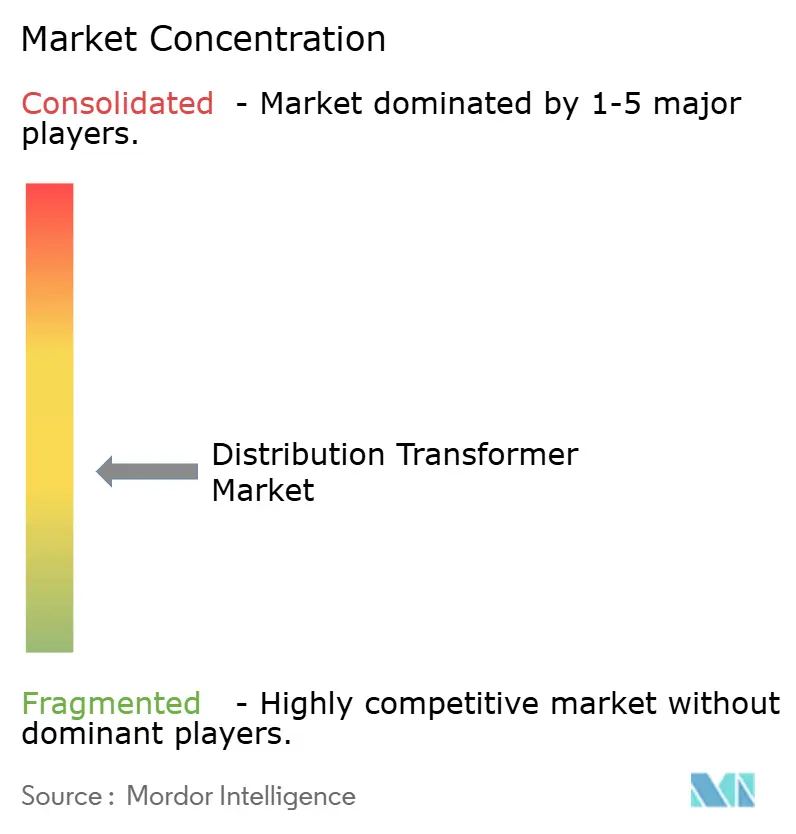

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Verteilungstransformatoren von Mordor Intelligence

Die Marktgröße für Verteilungstransformatoren soll von 40,18 Milliarden USD im Jahr 2025 auf 42,99 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,87 % über 2026–2031 einen Wert von 62,79 Milliarden USD erreichen.

Der kurzfristige Bedarf wird durch den beschleunigten Austausch von in den 1970er bis 1990er Jahren installierten Anlagen, den rasant wachsenden Anschluss erneuerbarer Energien sowie das Lastwachstum durch Rechenzentrumscluster und Ladekorridore für Elektrofahrzeuge getragen. Versorgungsunternehmen im Asien-Pazifik-Raum vergeben weiterhin große mehrjährige Ausschreibungen, während nordamerikanische und europäische Netzbetreiber Kapital für Kapazitätserweiterungen auf Quartiersebene umleiten, die modulare, auf dem Boden montierte Einheiten begünstigen. Brandschutzvorschriften und Ökodesign-Regelungen fördern einen schrittweisen Wechsel von Mineralöl zu Esterflüssigkeiten oder Trockentransformatoren, auch wenn ölgefüllte Bauformen für ländliche und industrielle Standorte kostenwettbewerbsfähig bleiben. Die Wettbewerbsintensität bleibt moderat, da Wickelkompetenz, Isolierpapierversorgung und Verträge über kornorientiertes Elektroblech als Markteintrittsbarrieren wirken. Volatile Kupferpreise, verlängerte Lieferzeiten und Fachkräftemangel dämpfen die Kapazitätserweiterung, gefährden jedoch nicht die strukturelle Wachstumsdynamik des Marktes für Verteilungstransformatoren.

Wesentliche Erkenntnisse des Berichts

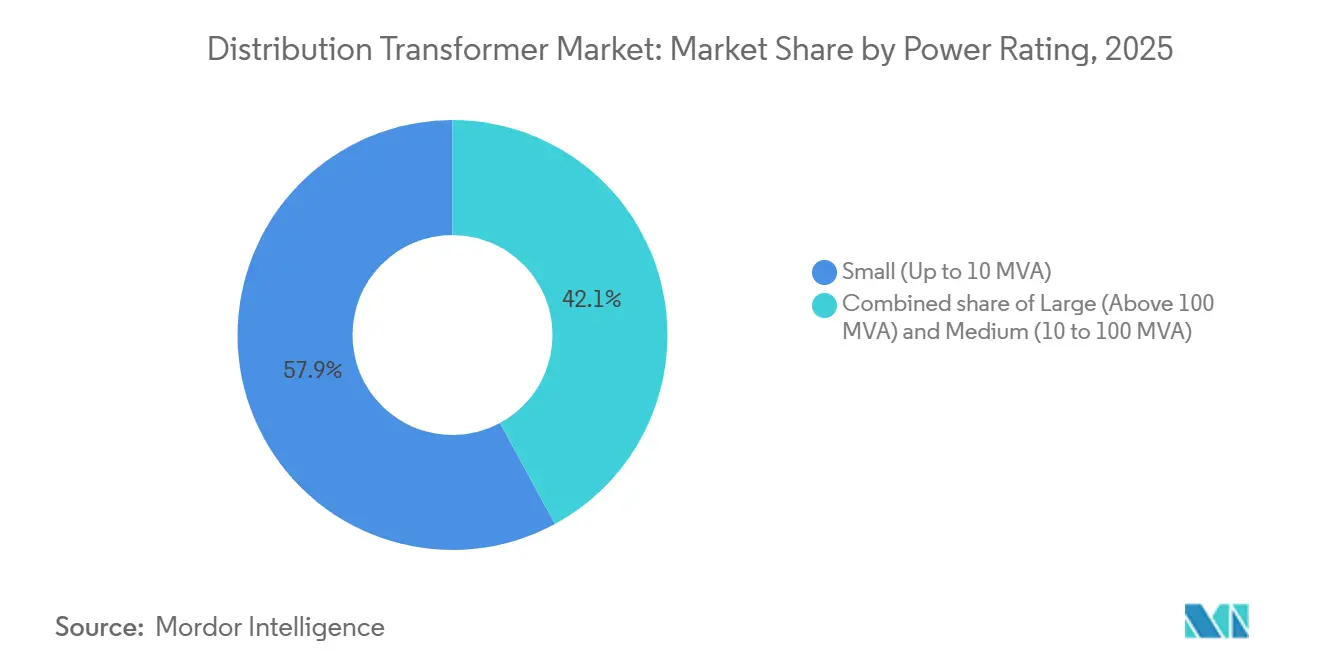

- Nach Leistungsklasse führten kleine Einheiten bis 10 MVA mit einem Umsatzanteil von 57,9 % im Jahr 2025; mittlere Einheiten zwischen 10 MVA und 100 MVA verzeichnen bis 2031 eine CAGR von 8,6 %.

- Nach Kühlungsart hielten ölgekühlte Bauformen 64,3 % des Umsatzes im Jahr 2025; luftgekühlte Gegenstücke sind mit einer CAGR von 8,9 % bis 2031 am schnellsten wachsend.

- Nach Phase entfielen auf dreiphasige Konfigurationen 71,6 % des Volumens im Jahr 2025, während einphasige Einheiten über 2026–2031 eine CAGR von 8,8 % verzeichneten.

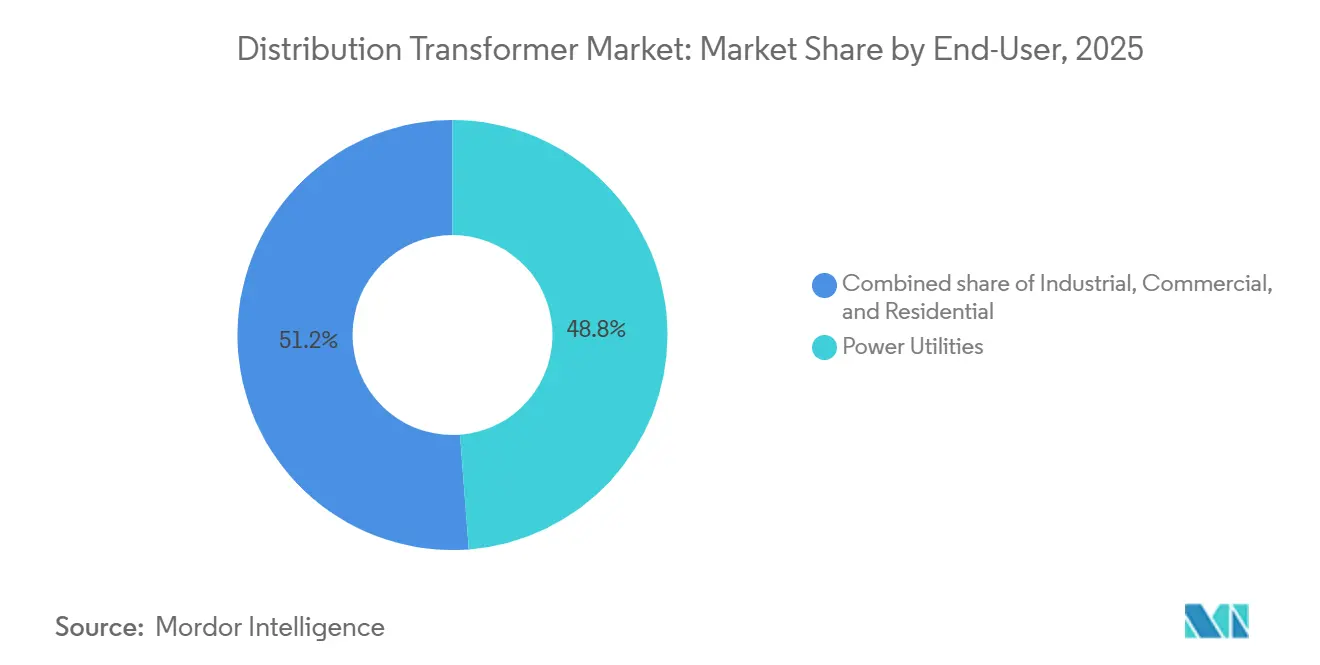

- Nach Endverbraucher repräsentierten Stromversorgungsunternehmen 48,8 % der Nachfrage im Jahr 2025; Wohnanwendungen weisen mit einer CAGR von 9,1 % bis 2031 das höchste Wachstum auf.

- Nach Geografie erfasste der Asien-Pazifik-Raum im Jahr 2025 einen Marktanteil von 42,5 % am Markt für Verteilungstransformatoren und soll bis 2031 eine CAGR von 8,4 % verzeichnen.

- Große Hersteller lieferten 2025 gemeinsam etwa 52 % des weltweiten Umsatzes; die fünf größten Unternehmen nehmen daher eine moderate Position innerhalb der Marktgrößenhierarchie für Verteilungstransformatoren ein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Verteilungstransformatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Netzmodernisierung und Austausch alternder Anlagen | +1.8% | Nordamerika, Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Rasanter Anschluss erneuerbarer Energien an das Netz | +1.5% | Asien-Pazifik, Europa, ausgewählte US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Elektrifizierungs- und Landversorgungsprogramme | +1.2% | Indien, Südostasien, Afrika südlich der Sahara, Südamerika | Langfristig (≥ 4 Jahre) |

| Anstieg der Lastspitzen durch Rechenzentren und Ladeinfrastruktur für Elektrofahrzeuge | +1.4% | Nordamerika, Europa, China, Singapur | Kurzfristig (≤ 2 Jahre) |

| Durch Preisanstieg getriebene Rentabilitätssteigerung für neue OEM-Kapazitäten | +0.6% | Produktionszentren in China, Indien, Mexiko | Mittelfristig (2–4 Jahre) |

| EU-Tier-3-Ökodesign-Umstellung auf Esterflüssigkeiten | +0.7% | Europa, Australien und Neuseeland, begrenzte nordamerikanische Rechtsgebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Netzmodernisierung und Austausch alternder Anlagen

Transformatorenbestände in den Vereinigten Staaten und Westeuropa weisen heute durchschnittlich 35–40 Betriebsjahre auf, weit über ihrer nominalen Auslegungslebensdauer von 25 Jahren. Das Ausfallrisiko steigt nach drei Jahrzehnten Betrieb aufgrund von Isolationsabbau und Feuchtigkeitseintrag exponentiell an, was Anlagenmanagementpläne veranlasst, die proaktiven Austausch gegenüber Ad-hoc-Reparaturen priorisieren. Deutschland hat zwischen 2024 und 2028 12 Milliarden EUR (13 Milliarden USD) für Niederspannungsaufrüstungen zur Unterstützung bidirektionaler Dachsolar- und Offshore-Windflüsse bereitgestellt.[1]Bundesnetzagentur, "Netzentwicklungsplan 2024–2028," bundesnetzagentur.de Solche Initiativen sichern OEMs mehrjährige Auftragsvisibilität, verschärfen jedoch Engpässe bei Rohstoffen und Arbeitskräften. Versorgungsunternehmen spezifizieren zunehmend Stufenschalter unter Last und digitale Überwachung, was die durchschnittlichen Verkaufspreise um 8 % erhöht, aber die Kosten ungeplanter Ausfälle senkt.

Rasanter Bedarf an Netzanschlüssen für erneuerbare Energien

Globale Wind- und Solarzubauten erreichten 2025 510 GW, doch allein in den Vereinigten Staaten überstiegen die Netzanschluss-Warteschlangen 2.600 GW, da transformatorbasierte Umspannwerksaufrüstungen hinter dem Erzeugungswachstum zurückbleiben.[2]Lawrence Berkeley National Laboratory, "Queued-Up Interconnection Study," emp.lbl.gov Anlagen mit variabler Leistungsabgabe benötigen Aufwärtstransformatoren mit schneller Stufenschaltung und Oberschwingungsfilterkapazität zur Spannungsstabilisierung bei Bewölkung oder Windflauten. Indien schreibt nun dedizierte 33/220-kV-Transformatoren für Solarparks über 50 MW vor, was die Beschaffungszyklen für mittlere Leistungsklassen beschleunigt.[3]Indisches Ministerium für Energie, "Überarbeitetes Verteilungssektorprogramm," powermin.gov.in Offshore-Windparks in der Nordsee setzen Unterwasser-66/220-kV-Einheiten mit korrosionsbeständigen Tanks ein – eine Nische mit zweistelligem Wachstum, da Projekte über 40 km von der Küste entfernt voranschreiten.

Staatliche Elektrifizierungs- und Landenergie-Zugangsprogramme

Indiens Saubhagya-Phase-II zielt auf 15 Millionen zusätzliche ländliche Anschlüsse bis 2028 ab und erfordert etwa 180.000 Verteilungstransformatoren mit einer Nennleistung von 25–100 kVA. Ähnliche Bemühungen in Afrika südlich der Sahara und Brasiliens Initiative Luz para Todos generieren Großaufträge für standardisierte, kostengünstige einphasige Modelle. Neu elektrifizierte Haushalte verzeichnen innerhalb von fünf Jahren ein fünffaches Lastwachstum, was eine periodische Aufrüstung der zunächst installierten Transformatoren erfordert.

Anstieg der Lastspitzen durch Rechenzentren und Ladeinfrastruktur für Elektrofahrzeuge

Hyperscale-Rechenzentren verbrauchten 2025 460 TWh, und KI-Trainingscluster verzeichnen ein jährliches Lastwachstum von 30 %. Ein einzelner Campus in Northern Virginia bezieht 150 MW und benötigt mehrere 100-MVA-Transformatoren mit N+1-Redundanz. Öffentliche Schnellladestationen mit 350 kW erzeugen 15-minütige Nachfragespitzen, die veraltete freileitungsgebundene Einheiten überlasten, was kalifornische Versorgungsunternehmen dazu veranlasst, 12.000 dedizierte Transformatoren entlang des Interstate 5 und des Highway 101 einzusetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Kupfer, kornorientierter Stahl) | -0.9% | Global, importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Lange Lieferzeiten und Fachkräftemangel | -1.1% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien für brandgefährdete Bauformen | -0.4% | Große Ballungszentren | Mittelfristig (2–4 Jahre) |

| Aufkommende Substitution durch Festkörpertransformatoren | -0.3% | Pilotstandorte in den USA, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Kupfer, kornorientierter Stahl)

Kupfer wurde 2025 zwischen 8.200 und 10.400 USD/t gehandelt, während sich das Angebot an kornorientiertem Stahl verknappt, da Walzwerke Automobilgüten bevorzugten. Transformatorenhersteller sehen sich einer Margenbelastung von 200–300 Basispunkten ausgesetzt, wenn Festpreisausschreibungen auf Rohstoffpreisanstiege treffen. CG Power meldete für das Geschäftsjahr 2025 zusätzliche Warenkosten von 420 Crore INR (50 Millionen USD) und war gezwungen, 18 % seines Auftragsbestands neu zu verhandeln. Kleinere Unternehmen ohne Absicherungsprogramme riskieren den Marktaustritt oder eine Konsolidierung.

Lange Lieferzeiten und Fachkräftemangel

Die Standardlieferzeit für Verteilungstransformatoren verlängerte sich 2025 auf 28 Wochen, und kundenspezifische Großeinheiten erforderten 52 Wochen – mehr als 50 % länger als 2019. Altersbedingter Personalabgang und geringe Einschreibezahlen in Spulenwickler-Ausbildungen begrenzen den Durchsatz; das Nürnberger Werk von Siemens Energy arbeitete aufgrund eines Mangels an Isolierschichttechnikern bei 78 % der Kapazität. Versorgungsunternehmen reagieren mit größeren Ersatzteilbeständen und einer Verlängerung der Lebensdauer alternder Anlagen, was die Neunachfrage verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Mittlere Einheiten gewinnen industrielle Bedeutung

Mittlere Transformatoren (10–100 MVA) sollen mit einer CAGR von 8,6 % wachsen und inkrementelle Marktgröße im Markt für Verteilungstransformatoren gewinnen, da Industriecampusse, Rechenzentrumsumspannwerke und Eigenstromanlagen eine höhere Redundanz anstreben. Kleine Einheiten bis 10 MVA behielten 2025 einen dominanten Marktanteil von 57,9 % im Markt für Verteilungstransformatoren, was den weit verbreiteten Einsatz an Wohn- und Gewerbespeisern widerspiegelt. Große Transformatoren über 100 MVA bleiben eine Sondernische, die durch standortspezifische Ingenieurzeitpläne begrenzt wird. Mittlere Einheiten mit Doppelsekundärwicklung isolieren empfindliche Halbleiter- oder Pharmalasten, was 12 % Mehrkosten verursacht, aber Ausfallzeiten im Wert von 50.000 USD pro Stunde vermeidet.[4]IEEE Industry Applications Society, "Handbuch für industrielle Energiesysteme," ias.ieee.org

Lastprofilierungssoftware zeigt, dass Versorgungsunternehmen von einzelnen großen Stationen zu verteilten Clustern aus kleinen und mittleren Einheiten wechseln, was die Fehlerisolierung verbessert und die Wiederherstellung des Betriebs beschleunigt. Vorgefertigte, auf Schlitten montierte Pakete reduzieren die Baustellenarbeit von acht auf drei Wochen und entsprechen damit den Arbeitskräfteengpässen und Just-in-time-Baumodellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kühlungsart: Luftgekühlte Bauformen erschließen urbane Nischen

Ölgefüllte Produkte dominierten 2025 mit 64,3 % des Umsatzes und nutzten niedrigere Kosten pro kVA für ländliche und versorgungsseitige Standorte. Brandschutzvorschriften und bevorstehende EU-Tier-3-Effizienzregeln treiben luftgekühlte und esterflüssigkeitsbasierte Varianten mit einer CAGR von 8,9 % voran, insbesondere in Technikräumen von Hochhäusern und U-Bahn-Stationen. Versicherungsprämien für Mineralöleinheiten in dicht besiedelten Städten stiegen um 15–20 %, was die Gesamtbetriebskostenrechnung zugunsten von Trockentransformatoren verschiebt, trotz eines anfänglichen Kostenaufschlags von 25 %. Schneider Electrics EcoDesign-Trockentransformatorenportfolio erfasste 2025 22 % des europäischen Nachrüstvolumens, gegenüber 14 % im Jahr 2023.

Hybridkühlung, die ölgefüllte Kerne mit externen Luftblaskühlern kombiniert, gewinnt in tropischen Regionen an Bedeutung, wo die Umgebungstemperaturen 40 °C überschreiten. Diese Architektur erhält thermischen Spielraum, ohne die vollen Kosten von Trockentransformatoren zu verursachen.

Nach Phase: Wachstum einphasiger Transformatoren folgt der Wohnelektrifizierung

Dreiphasige Geräte repräsentierten 2025 71,6 % der Lieferungen und sind für Industriemotoren und ausgeglichene Gewerbelasten unverzichtbar. Einphasige Einheiten verzeichnen eine CAGR von 8,8 %, da die Einführung von Wärmepumpen, die Rückspeisung von Dachsolaranlagen und das Laden von Elektrofahrzeugen auf Level 2 den Spitzenbedarf von Vorstadthaushalten von 10 kVA auf mehr als 30 kVA erhöhen. Versorgungsunternehmen rüsten freileitungsgebundene Anlagen von 25 kVA auf 50–75 kVA auf und bevorzugen Modelle mit automatischer Spannungsregelung zur Vermeidung von Flimmern bei Wolkentransienten.

In dünn besiedelten Gebieten Afrikas und Südasiens ermöglicht einphasige Verteilung lange Speiser bei geringerem Kapitalaufwand, während Aluminiumwicklungen und nicht kornorientierter Siliziumstahl die Materialkosten um 40 % gegenüber dreiphasigen Äquivalenten senken.

Nach Endverbraucher: Wohnsegment führt Wachstumsdynamik an

Stromversorgungsunternehmen absorbierten 2025 48,8 % des Umsatzes, da sie Speiser modernisierten und Anschlüsse für erneuerbare Energien aufbauten. Wohnanwendungen sind mit einer CAGR von 9,1 % der am schnellsten wachsende Bereich, was Vorschriften widerspiegelt, die neue Häuser zur Integration von Solar-plus-Speicher und EV-fähiger Verkabelung verpflichten. Intelligente, auf dem Boden montierte Einheiten mit einer Nennleistung von 500–2.500 kVA und Ferntrennmöglichkeit gewinnen in nordamerikanischen Wohnsiedlungen an Beliebtheit. Industriekunden investieren weiterhin in Premium-Einheiten mit ferroresonanter Spannungsregelung, die Halbleiterlinien innerhalb von ±2 % Toleranz halten und Ausfallzeiten im Millionenbereich vermeiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum hielt 2025 einen Marktanteil von 42,5 % am Markt für Verteilungstransformatoren und soll mit einer CAGR von 8,4 % wachsen. Indiens überarbeitetes Verteilungssektorprogramm budgetiert 3,03 Billionen INR (36 Milliarden USD) für 1,2 Millionen Transformatorenbeschaffungen bis 2028. Chinesische OEMs wie TBEA integrierten kornorientierten Stahl und automatisiertes Wickeln, senkten die Arbeitskosten um 35 % und verteidigten den Inlandsmarktanteil, während südostasiatische Entwickler mittelgroße Einheiten für Solar- und Windanschlüsse importieren. Australien und Neuseeland konzentrieren sich auf waldbrandresistente Esterflüssigkeitseinheiten zum Ersatz ländlicher Anlagen aus den 1970er Jahren.

Nordamerika und Europa machen zusammen 38 % der Marktgröße für Verteilungstransformatoren aus. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz leitet 65 Milliarden USD in die Netzresilienz und finanziert Aufrüstungen an 4.200 Umspannwerken. Europas Energiewende erfordert bis 2030 12.000 dynamische Spannungstransformatoren, wobei deutsche, spanische und italienische Betreiber der Einhaltung von Ökodesign-Anforderungen Priorität einräumen. Kanadische Versorgungsunternehmen in arktischen Regionen spezifizieren eine Betriebstoleranz von -50 °C, was Sonderaufträge mit synthetischen Flüssigkeiten und externen Heizungen antreibt.

Südamerika, der Nahe Osten und Afrika teilen sich etwa 19,5 % des Umsatzes von 2025. Brasiliens Netzüberholung nach der Privatisierung adressiert städtische Ausfallraten, die in São Paulo 14 Stunden pro Kunde erreichten. Saudi-Arabiens Solarausbau schreibt wüstentaugliche 132/33-kV-Transformatoren mit Sandeintragsschutz vor, während afrikanische Mini-Netz-Entwickler containerisierte 50–500-kVA-Einheiten gebündelt mit Batterien und Diesel-Generatoren als Backup für 24-Stunden-Versorgung kaufen.

Wettbewerbslandschaft

Die zehn größten Anbieter kontrollierten 2025 etwa 52 % des weltweiten Umsatzes und verleihen dem Markt für Verteilungstransformatoren ein moderat konzentriertes Profil. Hitachi Energys Kontrolle über Isolierpapierwerke und ABBs digitales TXpert-Sensorökosystem veranschaulichen vertikale Integration und technologische Differenzierung. Siemens Energy kooperierte mit Nippon Steel zur Kommerzialisierung von Amorphkernlegierungen, die Leerlaufverluste um 70 % gegenüber Standard-Siliziumstahl reduzieren und mit EU-Effizienzvorschriften übereinstimmen. Schneider Electric eröffnete 2025 ein Werk mit 1,2 Millionen Einheiten in Pune und unterstreicht damit eine Kapazitätsverlagerung hin zu Nachfragezentren in Indien und Südostasien. Eatons Erweiterung in Monterrey im Wert von 180 Millionen USD beantwortet die Nearshoring-Anforderungen von US-amerikanischen Rechenzentrum- und Automobilkunden.

Preisorientierte Wettbewerber in China und Indien unterbieten um 20–25 % durch Aluminiumwicklungen und vereinfachte Designs, stoßen jedoch auf Hürden bei der Erfüllung aufkommender Cybersicherheits- und Ökodesign-Spezifikationen. Pilotprogramme für Festkörpertransformatoren, die von Versorgungsunternehmenskonsortien finanziert werden, demonstrieren bidirektionalen Leistungsfluss und Oberschwingungsfilterung, bleiben jedoch über 2030 hinaus vorkommerziell. Insgesamt balancieren angebotsseitige Marktteilnehmer Kapazitätserweiterungen mit Rohstoff- und Arbeitskräfteengpässen und erhalten moderate Margen, während sie auf geografisch vielfältige Nachfragesignale reagieren.

Marktführer in der Branche für Verteilungstransformatoren

Eaton Corporation PLC

Schneider Electric SE

General Electric Company

Siemens AG

Hitachi Energy Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: RESA Power erweiterte sein Portfolio an Verteilungslösungen für Transformatoren durch die Übernahme von 3MD Power Services LLC. Diese Übernahme fügt Hochspannungsprüf-, Reparatur- und dielektrische Flüssigkeitsverarbeitungskapazitäten zu seinem Angebot hinzu. Sie stärkt auch die regionale Servicepräsenz und technische Expertise von RESA Power in der Wartung großer Leistungstransformatoren und Verteilungsanlagendienstleistungen und entspricht seinen strategischen Wachstumszielen.

- Januar 2026: Lucy Group schloss im Januar 2026 die Übernahme von Blakley Electrics Ltd ab. Diese Übernahme stärkt die Fähigkeiten von Lucy Group in den Bereichen Stromverteilungssysteme, Schutzprodukte und Transformatorenfertigung. Sie erweitert das Angebot des Unternehmens in den Bereichen Niederspannungsverteilung, Schutz und Transformatorenverteilungsprodukte und festigt seine Position im Markt für elektrische Verteilung.

- Juni 2025: Hitachi Energy stellte seinen Kompakten Leitungsspannungsregler (C-LVR) auf der CIRED 2025 vor. Dieses Produkt integriert Spannungsregelung mit einem Verteilungstransformator in einer einzigen kompakten Einheit. Der C-LVR wurde entwickelt, um den Anforderungen sich entwickelnder Netze mit dezentralen Energieressourcen gerecht zu werden, verbessert die Spannungsstabilität, reduziert den Infrastrukturbedarf und unterstützt eine intelligentere Verteilungsnetzsteuerung neben traditionellen Verteilungstransformatorlösungen.

- April 2025: Shell erweiterte sein Portfolio an Transformatorisoliermitteln mit der globalen Einführung der Shell-MIDEL-Reihe im April 2025. Durch die Kombination von MIDEL-esterbasierten Flüssigkeiten mit seinen bestehenden Transformatorölen zielt Shell darauf ab, Effizienz, Zuverlässigkeit, Umweltleistung und Sicherheit für Leistungs- und Verteilungstransformatoranwendungen in modernen Energienetzen zu verbessern.

Berichtsumfang des globalen Marktes für Verteilungstransformatoren

Ein Verteilungstransformator wird auch als Trenntransformator bezeichnet. Die Hauptfunktion eines Verteilungstransformators besteht darin, die Hochspannung in Normalspannung, wie 240/120 V, für die Stromverteilung umzuwandeln. Das Verteilungssystem verfügt über verschiedene Transformatortypen, wie einphasige, dreiphasige, unterirdische, auf dem Boden montierte und freileitungsgebundene Transformatoren.

Der Markt für Verteilungstransformatoren ist segmentiert nach Leistungsklasse (groß (über 100 MVA), mittel (10 bis 100 MVA) und klein (bis 10 MVA)), Kühlungsart (luftgekühlt und ölgekühlt), Phase (einphasig und dreiphasig), Endverbraucher (Stromversorgungsunternehmen (einschließlich erneuerbarer Energien, nicht erneuerbarer Energien und Übertragung & Verteilung), Industrie, Gewerbe und Wohnbereich) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Verteilungstransformatoren in den wichtigsten Ländern der jeweiligen Region. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (Milliarden USD) erstellt.

| Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) |

| Klein (bis 10 MVA) |

| Luftgekühlt |

| Ölgekühlt |

| Einphasig |

| Dreiphasig |

| Stromversorgungsunternehmen (einschließlich erneuerbarer Energien, nicht erneuerbarer Energien und Übertragung & Verteilung) |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Leistungsklasse | Groß (über 100 MVA) | |

| Mittel (10 bis 100 MVA) | ||

| Klein (bis 10 MVA) | ||

| Nach Kühlungsart | Luftgekühlt | |

| Ölgekühlt | ||

| Nach Phase | Einphasig | |

| Dreiphasig | ||

| Nach Endverbraucher | Stromversorgungsunternehmen (einschließlich erneuerbarer Energien, nicht erneuerbarer Energien und Übertragung & Verteilung) | |

| Industrie | ||

| Gewerbe | ||

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Verteilungstransformatoren im Jahr 2026?

Die Marktgröße für Verteilungstransformatoren beläuft sich im Jahr 2026 auf 42,99 Milliarden USD.

Welche CAGR wird für Verteilungstransformatoren zwischen 2026 und 2031 prognostiziert?

Die globale Nachfrage soll im Zeitraum 2026–2031 mit einer CAGR von 7,87 % wachsen.

Welche Region trägt den größten Umsatzanteil bei?

Der Asien-Pazifik-Raum führte 2025 mit 42,5 % des weltweiten Umsatzes und verzeichnet bis 2031 das schnellste regionale Wachstum.

Welche Kühltechnologie wächst am schnellsten?

Luftgekühlte und esterflüssigkeitsbasierte Trockentransformatoren wachsen mit einer CAGR von 8,9 % und übertreffen ölgefüllte Einheiten aufgrund städtischer Brandschutzvorschriften.

Warum gewinnen einphasige Transformatoren an Bedeutung?

Wohnelektrifizierung, Rückspeisung von Dachsolaranlagen und das Laden von Elektrofahrzeugen erhöhen den Haushaltsspitzenbedarf über die veraltete Kapazität hinaus und treiben eine CAGR von 8,8 % für einphasige Einheiten an.

Welcher Schlüsselfaktor schränkt das kurzfristige Angebot ein?

Verlängerte Lieferzeiten aufgrund von Fachkräftemangel und Rohstoffpreisvolatilität begrenzen den kurzfristigen Fertigungsdurchsatz.

Seite zuletzt aktualisiert am: