Größe und Marktanteil des europäischen Transformatorenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.89 Milliarden US-Dollar |

| Marktgröße (2026) | 11.62 Milliarden US-Dollar |

| Marktgröße (2031) | 16.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Transformatorenmarkts durch Mordor Intelligence

Die Größe des europäischen Transformatorenmarkts wird für 2026 auf USD 11,62 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 10,89 Milliarden, mit Projektionen für 2031 von USD 16,07 Milliarden und einem Wachstum von 6,7 % CAGR im Zeitraum 2026–2031.

Der Anstieg spiegelt eine beispiellose Finanzierung von Netzaufrüstungen im Rahmen des EUR 584 Milliarden umfassenden Aktionsplans der Europäischen Kommission für Stromnetze wider, der eine Steigerung der Stromnachfrage um 60 % unterstützt.[1]Europäische Kommission, „Stromnetze, das fehlende Glied – Ein EU-Aktionsplan für Stromnetze,” ec.europa.eu Massive Ausbauprogramme für erneuerbare Energien – mit einem Ziel von 2.000 GW bis 2040 – erfordern eine Erhöhung der Übertragungskapazität um bis zu 50 % und eine Steigerung der Verteilungskapazität um bis zu 65 %.[2]Compass Lexecon, „Aussichten für innovative Stromnetztechnologien,” currenteurope.eu Mittelleistungsgeräte dominieren die Bestellungen, da sie Onshore-Wind-, Solar- und Batteriespeicheranlagen in lokale Netze integrieren, während große Leistungsklassen dank Offshore-Wind-Interkonnektoren wie dem Viking Link am schnellsten wachsen. Das Angebot bleibt knapp, wobei sich die Lieferzeiten auf fast zwei Jahre ausgedehnt haben und die Preise seit 2020 um 60–80 % gestiegen sind.[3]IEEE Spectrum, „Wesentliches Element des Stromnetzes in knappem Angebot,” spectrum.ieee.org Ab Juli 2024 erhöht die Ökodesign-Verordnung die Mindesteffizienzanforderungen und treibt Versorgungsunternehmen in Richtung esterölgefüllter Designs und digital überwachter Transformatorenflotten.[4]Europäisches Parlament, Verordnung (EU) 2024/1781 des Europäischen Parlaments und des Rates vom 13. Juni 2024 zur Einrichtung eines Rahmens für die Festlegung von Ökodesign-Anforderungen für nachhaltige Produkte,

eur-lex.europa.eu

Wesentliche Erkenntnisse des Berichts

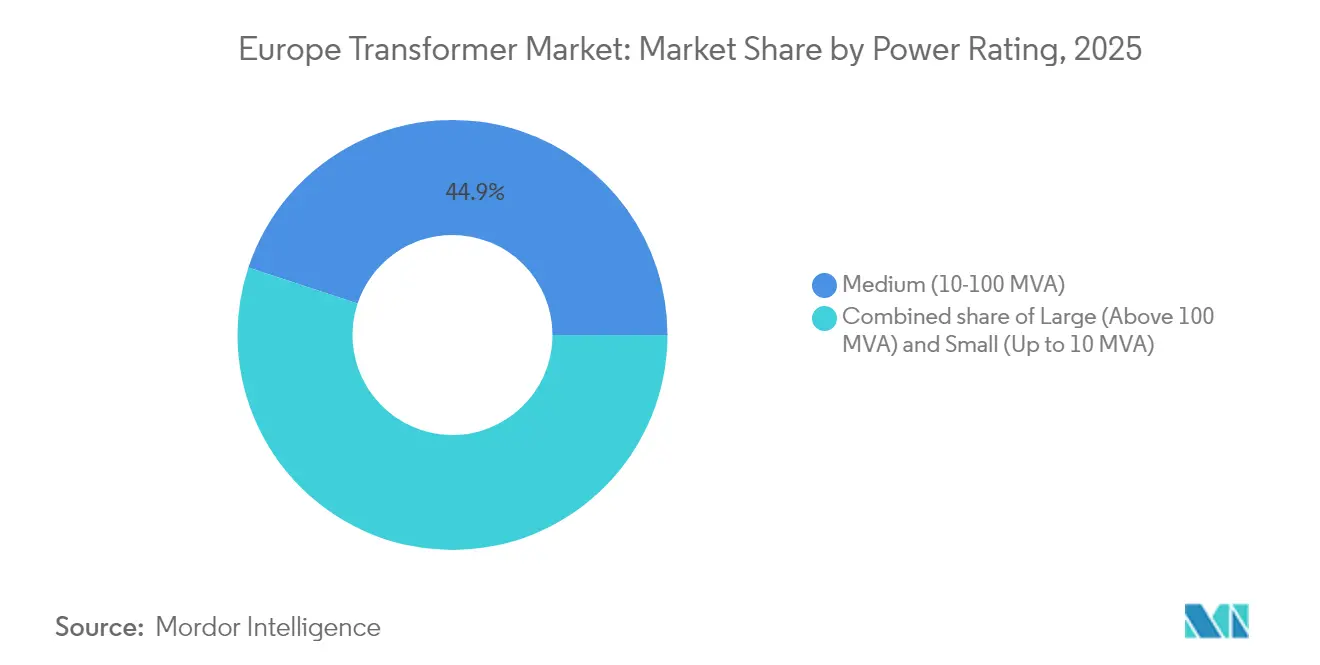

- Nach Leistungsklasse hielten mittlere Transformatoren im Jahr 2025 einen Marktanteil von 44,92 % am europäischen Transformatorenmarkt, während große Transformatoren (über 100 MVA) bis 2031 mit einer CAGR von 8,78 % expandieren sollen.

- Nach Kühlungstyp entfielen ölgekühlte Geräte im Jahr 2025 auf 67,32 % des europäischen Transformatorenmarkts; luftgekühlte Produkte verzeichnen mit 6,74 % CAGR das schnellste Wachstum.

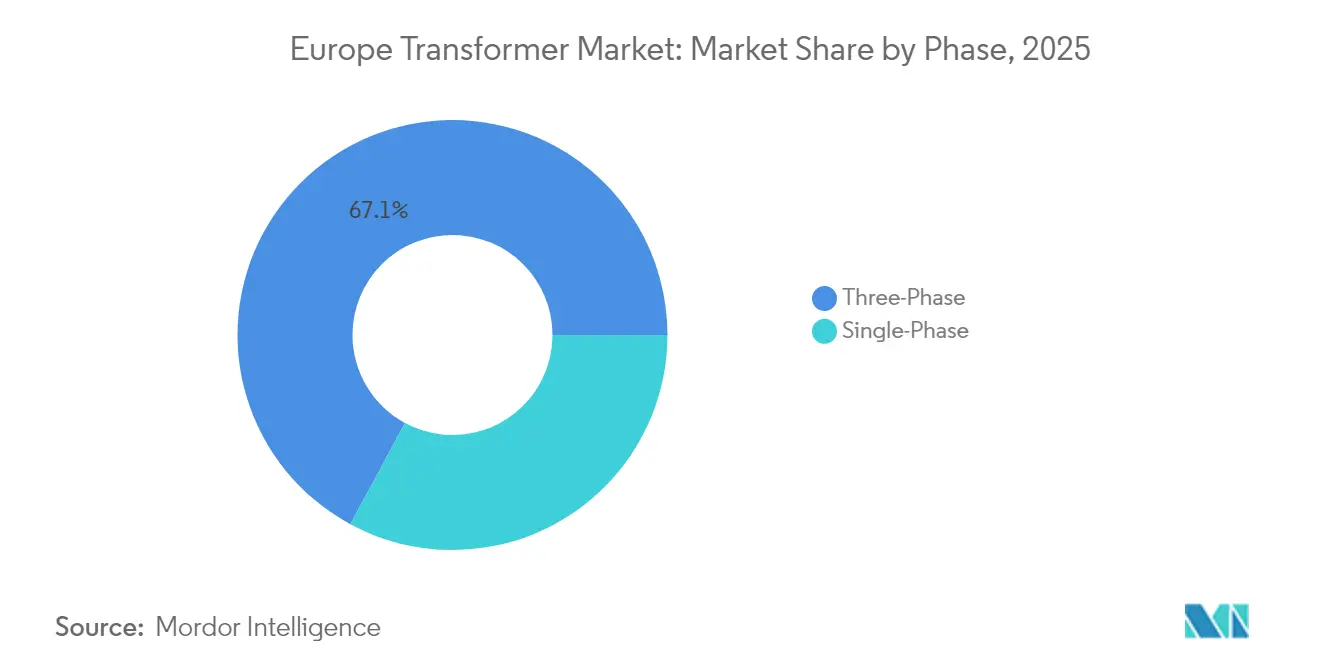

- Nach Phase hielten dreiphasige Ausführungen im Jahr 2025 einen Anteil von 67,12 % und werden bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen.

- Nach Transformatorentyp dominierte der Verteilungstransformatorenbereich im Jahr 2025 mit 64,02 % der Größe des europäischen Transformatorenmarkts, während Leistungstransformatoren eine CAGR von 7,64 % verzeichnen.

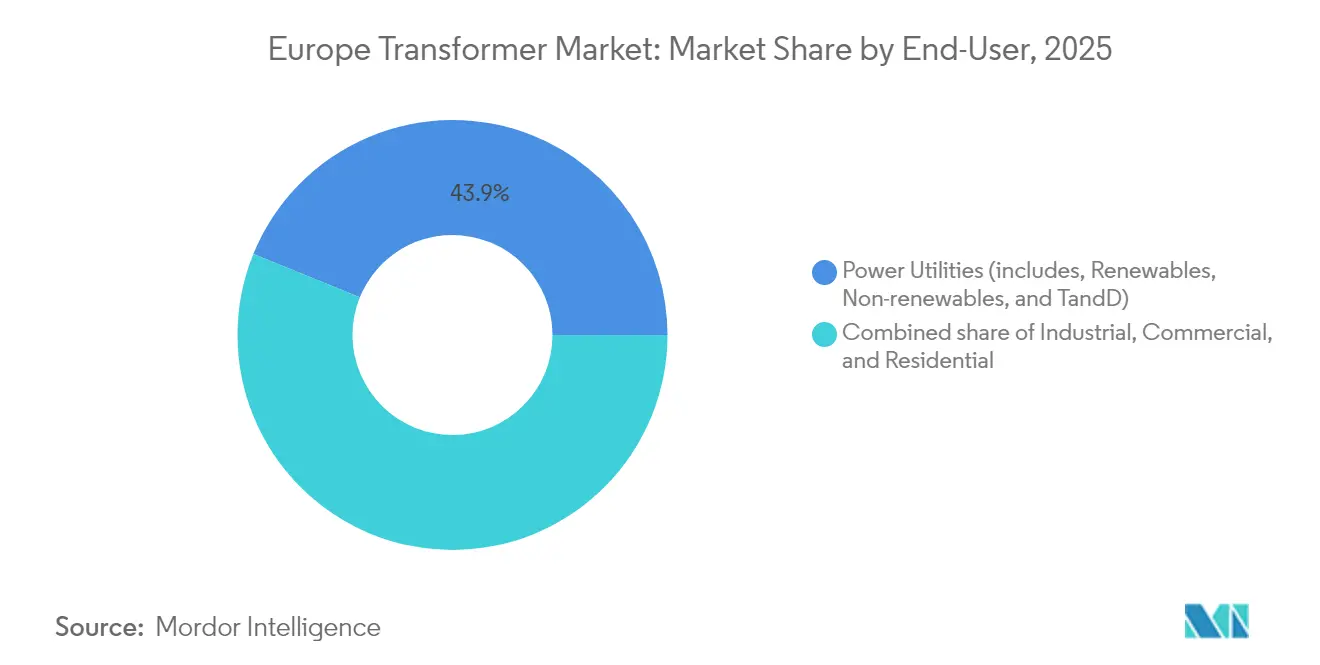

- Nach Endnutzer führten Energieversorger im Jahr 2025 mit einem Anteil von 43,85 % an der Größe des europäischen Transformatorenmarkts; die industrielle Nachfrage wird voraussichtlich mit einer CAGR von 8,55 % steigen.

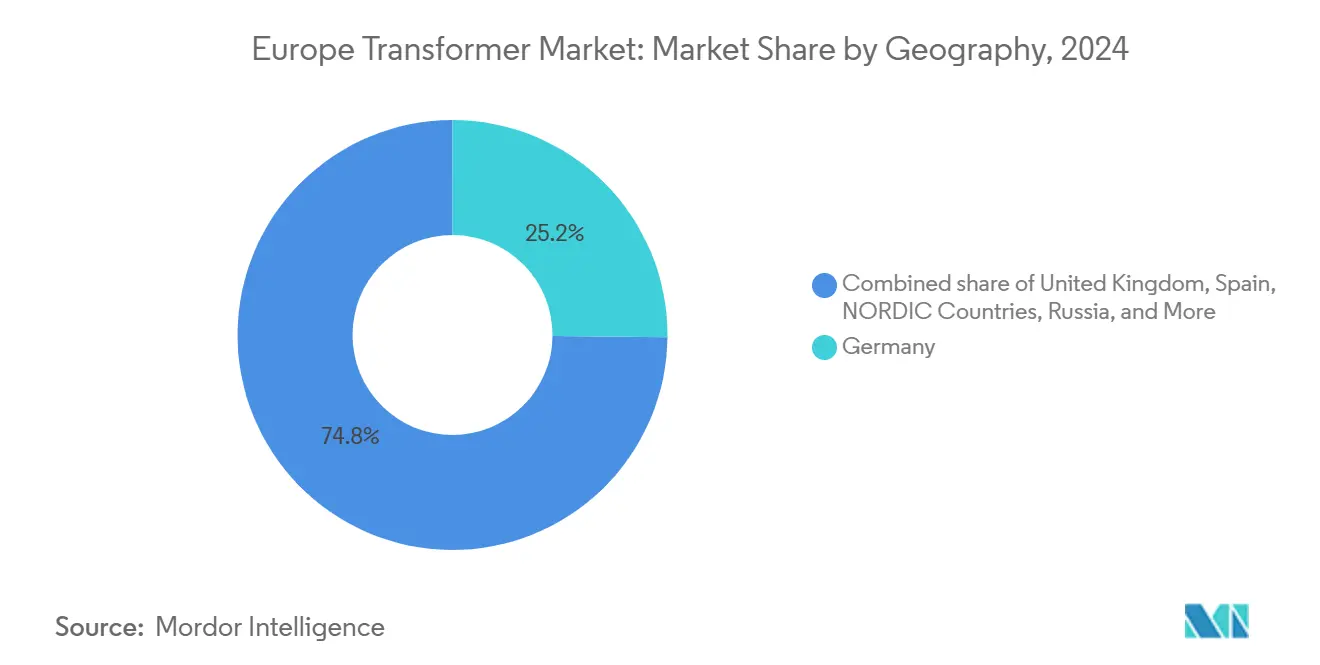

- Nach Geografie führte Deutschland den europäischen Transformatorenmarkt im Jahr 2025 mit einem Marktanteil von 24,93 %; das Vereinigte Königreich verzeichnete mit einer CAGR von 7,33 % die schnellste Wachstumsrate.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den europäischen Transformatorenmarkt

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Netzmodernisierungsinvestitionen | +2.1% | Deutschland, Niederlande, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Ausbaustoß bei erneuerbaren Energien | +1.8% | Nordische Länder, Deutschland, Spanien | Langfristig (≥ 4 Jahre) |

| Ersatz des alternden Transformatorenbestands | +1.4% | Vereinigtes Königreich, Deutschland, Frankreich, Türkei | Mittelfristig (2–4 Jahre) |

| Ausbau des Ladenetzes für Elektrofahrzeuge | +1.0% | Deutschland, Niederlande, Norwegen | Langfristig (≥ 4 Jahre) |

| EU-Tier-3-Ökodesign-Vorgaben für Estereinheiten | +0.3% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Digitale-Zwilling-basierte Beschaffungsvorgaben | +0.2% | Deutschland, Niederlande, Dänemark | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzmodernisierungsinvestitionen treiben die Infrastrukturrenaissance voran

Übertragungsnetzbetreiber führen beispiellose Investitionsausgaben an. TenneT allein plant bis 2034 EUR 200 Milliarden ein, um die deutschen und niederländischen Netze auszubauen.[5]TenneT, „Investitionsplan 2024–2034,” tennet.eu Deutschlands Netzplan sieht 500.000 neue Transformatoren und 3.500 km Leitungen bis 2045 vor. Im Vereinigten Königreich zielt der GBP 58 Milliarden umfassende Beyond-2030-Plan darauf ab, 21 GW zusätzliche Offshore-Windkapazität anzuschließen. Diese Kapitalflüsse sichern mehrjährige Aufträge für Mittel- und Höchstspannungsgeräte und machen den europäischen Transformatorenmarkt zu einem globalen Prüfstand für fortschrittliche Netztechnologien.

Der Ausbaustoß bei erneuerbaren Energien gestaltet die Netzarchitektur neu

Wind- und Solarkapazitätszubauten erfordern Transformatoren, die variable Lastflüsse regeln und Stromqualitätsschwellen einhalten. Verteilungstransformatoren nehmen die Rückeinspeisung von Dachsolaranlagen auf, während HVDC-Konvertertransformatoren den 1,4-GW-Viking-Link und das LionLink-Projekt unterstützen, das die Niederlande und das Vereinigte Königreich verbindet. Nordische Netze erweisen sich als frühe Anwender, handeln überschüssige Wasserkraft über Nord Pool und erhöhen die Auslastungsfaktoren der Transformatoren. Diese Rückkopplungsschleife aus Kapazität und Verstärkung beschleunigt die Bereitstellung im gesamten europäischen Transformatorenmarkt.

Der Ersatz des alternden Transformatorenbestands beschleunigt Modernisierungszyklen

Mehr als die Hälfte der europäischen Niederspannungsleitungen wird bis 2030 eine Betriebsdauer von 40 Jahren überschreiten, was einen vollständigen Austausch notwendig macht. Aktuelle Transformatorenverluste verbrauchen jährlich 105 TWh. Die geänderte Verordnung (EU) 2019/1783 zielt darauf ab, bis 2030 Einsparungen von 16 TWh zu erzielen. Versorgungsunternehmen setzen Echtzeit-Diagnosesysteme wie ETOS ein, um von zeitbasierter auf zustandsbasierte Wartung umzustellen, wodurch Ausfallraten gesenkt und die Lebensdauer der Anlagen verlängert wird.

Der Ausbau des Ladenetzes für Elektrofahrzeuge schafft neue Nachfragevektoren

Die rasche Elektrifizierung des Verkehrs treibt die Nachfrage nach Verteilungstransformatoren in der Nähe von Depots, Autobahnen und städtischen Knotenpunkten an. Norwegen betreibt bereits mehr als 25.000 öffentliche Ladepunkte und baut weiterhin Stationen mit mehr als 150 kW aus, die dedizierte Sockelmontagegeräte erfordern, die in der Lage sind, oberschwingungsreiche Lasten zu bewältigen. Hochleistungsladegeräte für Elektro-Lkw benötigen spezielle Niedrigimpedanz-Transformatoren mit einer Leistung von bis zu 1 MVA und Spannungen von 2.000 V. Versorgungsunternehmen in Deutschland und den Niederlanden haben gemeinsame Planungsprozesse eingeleitet, um sicherzustellen, dass Netzanschlüsse mit den Rollout-Zeitplänen übereinstimmen, wodurch die Bereitstellung von Ladegeräten effektiv mit den Beschaffungsplänen für Transformatoren verknüpft wird. Infolgedessen löst jeder neue Depot- oder Straßenstandort sowohl direkte Transformatorenkäufe als auch vorgelagerte Netzverstärkungen aus, was einen Multiplikatoreffekt auf die Auftragspipeline erzeugt.

Analyse der Hemmniswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Elektroblech und Kupfer | −0.9% | EU-weit, insbesondere Deutschland und Türkei | Kurzfristig (≤ 2 Jahre) |

| Lange Lieferzeiten und Engpässe in der Lieferkette | −0.7% | Globale Auswirkung auf europäische Projekte | Mittelfristig (2–4 Jahre) |

| Mangel an Transformatorenkonstrukteuren | −0.5% | Deutschland, Niederlande, Nordische Region | Langfristig (≥ 4 Jahre) |

| Steigende Netzoberschwingungen verkürzen die Lebensdauer der Anlagen | −0.3% | Städtische und industrielle Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Elektroblech und Kupfer belastet die Margen

EUROFER berichtet für 2024 lediglich von einem Wiederanstieg der europäischen Stahlnachfrage um 3,2 % nach einem Rückgang von 9 % im Jahr 2023, während Importe noch immer 28 % des Verbrauchs ausmachen.[6]EUROFER, „Wirtschafts- und Stahlmarktausblick 2025–2026,” eurofer.eu Die hohe Preisvolatilität bei kornorientiertem Elektroblech erschwert Transformatorenangebote, da das Kernmaterial bis zu 40 % der Gesamteinheitenkosten ausmacht. Die Kupferpreise bleiben aufgrund des weltweit stark gestiegenen Netzausbaubedarfs erhöht und erhöhen den Betriebskapitalbedarf der Hersteller. Versorgungsunternehmen begegnen dem, indem sie die Angebotsgültigkeitszeiträume verlängern und Verträge an Metallbörsen indexieren, doch der Margendruck hält bei mehrjährigen Projekten an.

Lange Lieferzeiten und Engpässe in der Lieferkette bremsen das Wachstum

Die Produktionsslots für Transformatoren haben sich von etwa 50 Wochen im Jahr 2021 auf nahezu zwei Jahre im Jahr 2025 verlängert, bedingt durch Komponentenengpässe, Personalrestriktionen und stark steigende Weltnachfrage. Engpässe gefährden zeitkritische Inbetriebnahmedaten für Offshore-Windparks und zwingen Projektentwickler, Ausrüstung vor abschließenden Investitionsentscheidungen vorzubestellen. Etablierte Originalgerätehersteller mit integrierten Wickelwerken und automatisierten Kernfertigungslinien haben einen temporären Vorteil, doch das strukturelle Ungleichgewicht riskiert eine Verzögerung der europäischen Ziele für erneuerbare Energien bis 2030, sofern Kapazitätserweiterungen die Nachfrage nicht übersteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Großkapazitätsverbindungen fördern den grenzüberschreitenden Handel

Der europäische Transformatorenmarkt für große Transformatoren mit einer Leistung von mehr als 100 MVA expandiert mit einer CAGR von 8,78 % und spiegelt die boomende Nachfrage aus HVDC-Korridoren wie dem 1,4-GW-Viking-Link und dem 2-GW-LionLink wider, die erneuerbare Energiecluster mit städtischen Lastzentren verbinden. Diese Hochkapazitätsverbindungen erfordern Konvertertransformatoren, die für einen Betrieb bei ±525 kV ausgelegt sind und strenge Oberschwingungsfiltertoleranzanforderungen erfüllen, was den durchschnittlichen Stückpreis erhöht und Lieferanten dazu veranlasst, ihre Isolationssysteme aufzurüsten. Unterdessen behalten mittlere Transformatoren (10–100 MVA) ihre Führungsposition mit einem Anteil von 44,92 % am europäischen Transformatorenmarkt im Jahr 2025, da ihre standardisierten Designs Subtransmissionsaufrüstungen verankern, die Kopplung von Energiespeichern ermöglichen und Windpark-Einspeiseschaltkreise erleichtern. Versorgungsunternehmen bevorzugen modulare, auf Kufen montierte 40-MVA-Designs, die in engere Umspannwerk-Stellflächen passen und die Inbetriebnahmeplanung verkürzen. Kleine Leistungsklassen bis zu 10 MVA nehmen Nischenrollen in kommunalen Umspannwerken, ländlichen Versorgungsleitungen und Dachsolarclustern ein, die im Rahmen von Nettoeinspeisequotienten proliferieren.

Netzplaner sequenzieren Projekte zunehmend so, dass Großleistungsaufträge vor lokalen Verstärkungen kommen, was eine Kaskade von Ausschreibungswellen schafft, die Fabriken bei hoher Auslastung halten. Hitachi Energys EUR-80-Millionen-Ausbau in Córdoba skaliert die Schalenkerntransformatorenproduktion, bewältigt wachsende europäische Auftragsrückstände und richtet sich an seiner globalen Expansion von USD 6,75 Milliarden aus. Lieferanten integrieren digitale Wicklungsheißpunktsensoren auch in kleine Geräte, um Datenströme über gesamte Flotten zu harmonisieren. Da der grenzüberschreitende Handel durch die flussbasierte Marktkopplung von ENTSO-E ausgeweitet wird, wird die Nachfrage nach 500–1.000-MVA-Autotransformatoren voraussichtlich stark steigen und ihre Prominenz in der großen Leistungsklasse festigen, während gleichzeitig stetige Volumina für mittlere Leistungsklassen erhalten bleiben.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Kühlungstyp: Ölgefüllte Dominanz setzt auf umweltfreundlichere Flüssigkeiten

Ölgekühlte Ausführungen erfassten im Jahr 2025 einen Marktanteil von 67,32 % am europäischen Transformatorenmarkt, ein Zeugnis für ihre hohe dielektrische Festigkeit und überlegene Wärmeableitung bei Spitzenlastwechseln. Natürliche Esterflüssigkeiten machen inzwischen einen wachsenden Teil dieses Marktes aus, da sie biologisch abbaubar sind und höhere Flammpunkte als Mineralöl aufweisen, was die Aufstellung in dicht besiedelten Gebieten erleichtert. Hersteller vermarkten werksgefüllte Estergeräte, die nach Ökodesign-Tier-2 zertifiziert sind und Versorgungsunternehmen eine Lebensdauer von 30 Jahren sowie 20 % niedrigere Gesamtverluste garantieren, was die Erfüllung der verschärften Effizienzvorschriften vom Juli 2024 unterstützt. Luftgekühlte Technologie verzeichnet trotz einer kleineren Basis mit einer CAGR von 6,74 % das schnellste Wachstum, da Rechenzentrumbetreiber, Krankenhäuser und Stadtbahn-Projekte trockene SAF-Klassen-Isolierung bevorzugen, die das Risiko von Ölverschüttungen eliminiert.

Technologische Übertragungseffekte verwischen die kategorische Grenze: Mehrere deutsche Projekte schreiben nun Zwangsluft-/Zwangsöl-Hybride mit Esterisolierung vor, die kompakte Kühler mit geräuscharmen Lüftern kombinieren, um städtische Lärmvorschriften einzuhalten. Der Marktanteil trockener Geräte am europäischen Transformatorenmarkt profitiert auch von zunehmenden Wasserstofftalpiloten, bei denen nichtbrennbare Harze die Aufstellung in der Nähe von Elektrolyseuren ermöglichen. Forschungen durch MDPI zeigen, dass estergeschützte Prototypen die Dichtungshärtung bei 150 °C verlangsamen, die Abdichtungszuverlässigkeit verlängern und die höheren Vorabkosten ausgleichen. Im Prognosezeitraum wird die Wettbewerbsintensität vom Vermögen der Lieferanten abhängen, die Esterkompatibilität über größere Leistungsklassen zu zertifizieren und so die ölgefüllte Dominanz zu sichern, während luftgekühlte Alternativen nachhaltige Nischen erschließen.

Nach Phase: Dreiphasige Systeme unterstützen die industrielle Elektrifizierung

Dreiphasige Baugruppen hielten im Jahr 2025 mit einem beherrschenden Anteil von 67,12 % am europäischen Transformatorenmarkt, was ihre zentrale Rolle in Mittelspannungsringen widerspiegelt, die Fabriken, Rechenzentren und Schnellladedepots versorgen. Ihre intrinsische Leistungsdichte ermöglicht eine Gewichtseinsparung von 40 % gegenüber zwei einphasigen Äquivalenten bei gleicher kVA-Leistung, ein entscheidender Faktor für Dachinstallationen über Elektrobus-Depots. Die hohe Stromsymmetrie verringert auch die Neutralleiterbelastung und senkt dadurch die harmonische Verzerrung in Umgebungen mit drehzahlveränderlichen Antrieben. Einphasige Geräte bedienen weiterhin die ländliche Elektrifizierung, pfahl-montierte Wohngebäude-Upgrades und streckenseitige Traktionseinspeisung und gewährleisten einen planbaren Austauschrhythmus.

Europas Fit-for-55-Industriedekarbonisierungspolitik beschleunigt die dreiphasige Nachfrage: Stahl, Zement und Chemie müssen Öfen und Kompressoren elektrifizieren und generieren Aufträge für 10–30-MVA-Lichtbogenofen-Transformatoren mit Stufenschaltern unter Last, ausgelegt für 800 % Überlast. Hitachi Energys Scott-Verbindungs-Eisenbahnmodelle und V-Verbindungs-Bergbaugeräte demonstrieren Phasentrennungsinnovationen, die die Effizienz um 2 % steigern und gleichzeitig die Kupfermasse reduzieren. Da sich die Stromqualitätsnormen verschärfen, integrieren Originalgerätehersteller harmonische Sperrzig-Zag-Wicklungen in dreiphasige Mittelspannungstransformatoren und verbessern so die Netzstabilität ohne externe Filter. Folglich wird die dreiphasige Dominanz zunehmen, doch einphasige Angebote bleiben in Gebieten mit dezentraler Last unverzichtbar, wo Kosten- und Leitungsspannungserwägungen die Leistungsdichte überwiegen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Transformatorentyp: Verteilungsanlagen verankern dezentrale Netze

Verteilungstransformatoren machten im Jahr 2025 64,02 % der Größe des europäischen Transformatorenmarkts aus, da sie an der Schnittstelle von Dachsolaranlagen, Hausspeicherbatterien und Elektrofahrzeugladestationen stehen, die Europas Niedrigkarbonpläne charakterisieren. Versorgungsunternehmen führen amorphe Kerndesigns mit einer Leerlaufverlustdichte von ≤ 0,4 W/kg ein, die die Ökodesign-Tier-2-Grenzwerte erfüllen und sich auf Tier-3-Vorschläge vorbereiten, die 2027 fällig sind. Intelligente Niedrigverlust-Kiosks mit Edge-Analytics werden jetzt mit Wärmekameras und integrierten spannungsregelnden Relais geliefert, was einen spannungsoptimierten Einsatz ermöglicht, der Energieverschwendung in stark solar geprägten Versorgungsleitungen reduziert. Leistungstransformatoren taktieren trotz geringerer Anzahl die schnellste CAGR von 7,64 %, da HVDC-Back-to-Back-Stationen, die Iberien, die Nordischen Länder und den Balkan verbinden, 500-kV-Klassen-Transformatoren erfordern.

Batteriespeicherentwickler spezifizieren zunehmend Verteilungsgeräte mit Dyn11-Schaltgruppen und erhöhter Impedanz zur Steuerung von Kurzschlussströmen, wie Wilson Power Solutions' Lieferung von 14 × 2,8 MVA an Großbritanniens 100-MW-Speicherprojekt belegt. Gleichzeitig verwenden Offshore-Wind-Konvertertopdecks Autotransformatoren mit Tertiärwicklungen, die STATCOM-Reaktoren speisen und so das Hochspannungsproduktportfolio erweitern. Beide Klassen konvergieren auf Digitalisierung: Eingebettete faseroptische Temperatursensoren und Buchsen-HF-Monitore speisen die SCADA-Systeme der Versorgungsunternehmen und stellen eine gemeinsame Datenschicht bereit, unabhängig davon, ob es sich um einen 400-kV-Stufentransformator oder ein 20/0,4-kV-Sockelmontagemodell handelt. Der doppelte Fokus auf Übertragungsrobustheit und Verteilungsintelligenz gewährleistet ausgewogenes Wachstum über alle Transformatorentypen hinweg im gesamten Prognosezeitraum.

Nach Endnutzer: Industrielle Elektrifizierung treibt die schnellste Nachfragesteigerung

Energieversorger machten im Jahr 2025 43,85 % des Marktanteils des europäischen Transformatorenmarkts aus, angetrieben durch die Einbau-und-Vergessen-Designphilosophie und Ziele für eine Anlagenlebensdauer von 40 Jahren, die robuste Isolierung und redundante Überwachung erfordern. Dennoch verzeichnen industrielle Käufer die steilste CAGR von 8,55 %, da emissionsintensive Sektoren Prozesswärme elektrifizieren und Onsite-Erneuerbare einsetzen. Grüne-Wasserstoff-Konsortien in Deutschland, Spanien und den Niederlanden beschaffen hochbelastbare Transformatoren mit Edelstahltanks, um salzhaltigen Küstenumgebungen und Temperaturwechseln in der Nähe von Elektrolyseurhallen standzuhalten. Gewerbliche Campusse – insbesondere Rechenzentren – sichern langfristige PPA-Verträge, die an transformatorengestützte Privatnetze geknüpft sind, und treiben eine anhaltende Mittelspannungsnachfrage.

Der Wohnbereich verzeichnet dank Gebäudesanierungsprogrammen, die veraltete ölgefüllte Pfahl-Transformatoren durch kompakte Trockentype-Geräte ersetzen und die Brandsicherheit verbessern, ein stetiges Wachstum. Arteches Übernahme von Teraloop zeigt, dass Lieferanten auf integrierte Speicher-plus-Transformatoren-Baugruppen für hausseitige Resilienz setzen. Inzwischen modernisieren Bahnelektrifizierungsprojekte Autotransformatorsysteme entlang der TEN-T-Güterkorridore, und Häfen verfolgen Landstrom-Nachrüstungen, die fehlertolerante Transformatoren zur Spannungsreduktion erfordern. Bei allen Kundengruppen veranlassen Digitaler-Zwilling-Vorgaben der IEC die Käufer, Originalgerätehersteller zu bevorzugen, die lebenslange Cloud-Analysen anbieten, wodurch Serviceverträge zu einem bedeutenden Umsatzanteil werden. Die vielfältige Mischung aus Versorgungsinfrastrukturprojekten und industrieller Elektrifizierung sichert eine Mehrkanal-Expansion für den europäischen Transformatorenmarkt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Geografische Analyse

Deutschland dominiert den europäischen Transformatorenmarkt mit einem Anteil von 24,93 % im Jahr 2025, was größtenteils auf sein EUR 200 Milliarden umfassendes Netzinvestitionsprogramm zurückzuführen ist. Übertragungsnetzbetreiber planen 3.500 km neue Leitungen und umfangreiche Offshore-Verkabelung. Der Arbeitskräftebedarf wird bis 2030 auf mehr als 90.000 zusätzliche Elektriker steigen.

Das Vereinigte Königreich wächst mit einer CAGR von 7,33 % auf Basis der Beyond-2030-Initiative von National Grid und des 1,4-GW-Viking-Links. Frankreich beschleunigt HVDC-Stationsausbauten mit RTE, das Hitachi Energy beauftragt. Spanien profitiert von der Biskaya-Golf-Interkonnektionsleitung und der Erweiterung seiner Fabrik in Córdoba.

Nordische Länder nutzen den Wasserkrafthandel und leiten bis 2028 mehr als EUR 15 Milliarden in Netzaufrüstungen. Türkei und Russland signalisieren eine aufkommende Nachfrage, da sie veraltete Netze modernisieren. Italiens 970 km langer Tyrrhenischer Link stärkt die mediterranen Lastflüsse und erfordert maßgeschneiderte 500-kV-Konvertertransformatoren.

Südeuropa ist ebenfalls aktiv. Italiens Tyrrhenischer Link wird Sardinien, Sizilien und das italienische Festland über zwei 500-kV-HVDC-Verbindungen anschließen und erfordert maßgefertigte Konvertertransformatoren. Spanien treibt den Biskaya-Golf-Link und mehrere Offshore-Umspannwerke voran. Insgesamt sorgen vielfältige geografische Programme dafür, dass der europäische Transformatorenmarkt ein ausgewogenes Nachfrageprofil genießt, anstatt von einer einzelnen Nation abhängig zu sein.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Wettbewerbslandschaft

Der europäische Transformatorenmarkt ist mäßig fragmentiert. Hitachi Energy, Siemens Energy und ABB führen den Markt an, unterstützt durch milliardenschwere Kapazitätserweiterungen. Hitachi Energys globales Programm über USD 6,75 Milliarden bis 2027 umfasst einen im März 2025 angekündigten Zusatz von USD 250 Millionen zur Stärkung der europäischen Produktion. Siemens Energy hat EUR 1,2 Milliarden für seine Netzsparte reserviert und erweitert den Frankfurter GIS-Campus mit EUR 100 Millionen, um SF₆-freie Schaltanlagen zu produzieren.

Digitalisierung ist ein wichtiges Unterscheidungsmerkmal. ABBs TRAFCOM-Sensorplattform erfasst Live-Daten für vorausschauende Wartungsalgorithmen und reduziert ungeplante Ausfälle für Versorgungskundschaft. Mittelständische Unternehmen wie SGB-SMIT und Arteche konzentrieren sich auf spezialisierte Segmente. Arteche investierte in den Schwungradspeicher-Anbieter Teraloop und schloss 2024 mit einem Umsatz von EUR 447 Millionen ab, was Chancen jenseits der konventionellen Versorgungslieferung aufzeigt. Viessmann expandierte vertikal durch die Übernahme von GRITEC, Deutschlands größtem Schlüsselfertig-Transformatorenstationsbauer, im Oktober 2024 und integriert damit Tiefbauarbeiten mit der elektrischen Anlagenlieferung.

Angebotsengpässe begünstigen etablierte Anbieter, die bereits Kernschneidanlagen und hauseigene Leiterfertigungseinrichtungen betreiben. Kleinere Neueinsteiger können Wege in schnell wachsende Nischen wie Elektrofahrzeugladen oder Energiespeicherung finden, müssen jedoch mit engem Materialnachschub und begrenztem Ingenieurpotenzial zurechtkommen. Das Ergebnis ist ein Wettbewerbsfeld, in dem Größe, lokaler Fußabdruck und digitale Zusatzleistungen die langfristige Widerstandsfähigkeit bestimmen.

Branchenführer des europäischen Transformatorenmarkts

ABB Ltd.

Schneider Electric SE

Siemens Energy

Hitachi Energy

General Electric Vernova

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Efacec gewinnt Auftrag mit EnBW zur Lieferung von über 2.600 Verteilungstransformatoren in Deutschland bis 2028 zur Unterstützung der europäischen Energiewende.

- Januar 2025: Hitachi Energy bestätigte eine zusätzliche Investition von USD 250 Millionen bis 2027, um die Transformatorenkapazität zu erweitern und nachhaltige Fertigungsprozesse einzusetzen.

- November 2024: GE Vernova hat ein HVDC-Kompetenzzentrum in Berlin eröffnet und dabei 500 Fachkräftestellen geschaffen.

- Oktober 2024: Viessmann Generations Group übernahm GRITEC, Deutschlands größten Schlüsselfertig-Transformatorenstationsbauer.

Berichtsumfang des europäischen Transformatorenmarkts

Der Bericht über den europäischen Transformatorenmarkt umfasst:

| Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) |

| Klein (bis zu 10 MVA) |

| Luftgekühlt |

| Ölgekühlt |

| Einphasig |

| Dreiphasig |

| Leistung |

| Verteilung |

| Energieversorger (einschließlich erneuerbarer Energien, nicht erneuerbarer Energien und Übertragungs- & Verteilungsnetze) |

| Industrie |

| Gewerbe |

| Privathaushalte |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Nordische Länder |

| Türkei |

| Russland |

| Übriges Europa |

| Nach Leistungsklasse | Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) | |

| Klein (bis zu 10 MVA) | |

| Nach Kühlungstyp | Luftgekühlt |

| Ölgekühlt | |

| Nach Phase | Einphasig |

| Dreiphasig | |

| Nach Transformatorentyp | Leistung |

| Verteilung | |

| Nach Endnutzer | Energieversorger (einschließlich erneuerbarer Energien, nicht erneuerbarer Energien und Übertragungs- & Verteilungsnetze) |

| Industrie | |

| Gewerbe | |

| Privathaushalte | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Transformatorenmarkt im Jahr 2026?

Er wird auf USD 11,62 Milliarden geschätzt, mit einem CAGR-Ausblick von 6,70 % bis 2031.

Welche Leistungsklassenkategorie dominiert den Absatz?

Mittlere Transformatoren zwischen 10 und 100 MVA machen 44,92 % des Absatzes im Jahr 2025 aus.

Warum betragen die Lieferzeiten für Transformatoren derzeit nahezu zwei Jahre?

Globale Komponentenengpässe und ein starker Nachfrageanstieg von 23 % seit 2019 haben die Werkskapazitäten ausgereizt.

Welche Verordnung prägt die Effizienzstandards?

Die Ökodesign-Verordnung (EU) 2024/1781 vom Juli 2024 setzt strengere Verlustgrenzen und fördert esterölgefüllte Geräte.

Welches Land kauft die meisten Transformatoren in Europa?

Deutschland führt mit 24,93 % des regionalen Umsatzes und umfangreichen Netzaufrüstungsbudgets.

Wie schaffen Lieferanten Mehrwert jenseits der Hardware?

Sie integrieren IoT-Sensoren und Digitale Zwillinge, um vorausschauende Wartung zu ermöglichen und ungeplante Ausfälle zu reduzieren.

Seite zuletzt aktualisiert am: