Größe und Marktanteil des nordamerikanischen Transformatorenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

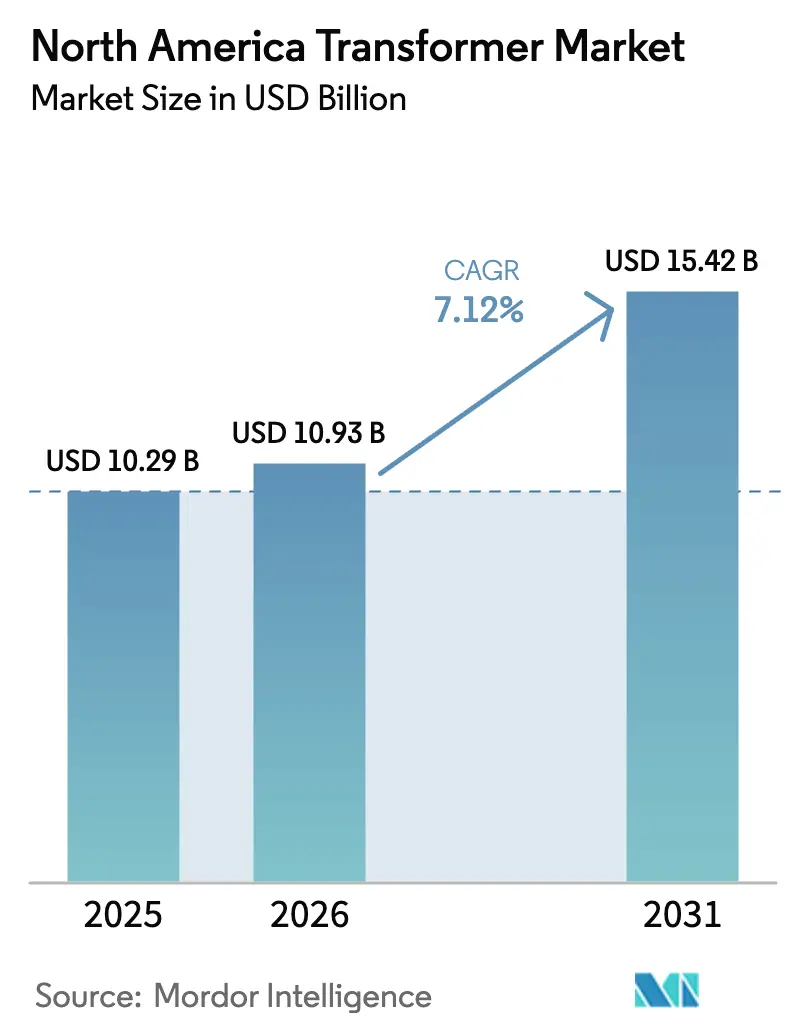

| Marktgröße im Basisjahr (2025) | 10.29 Milliarden US-Dollar |

| Marktgröße (2026) | 10.93 Milliarden US-Dollar |

| Marktgröße (2031) | 15.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

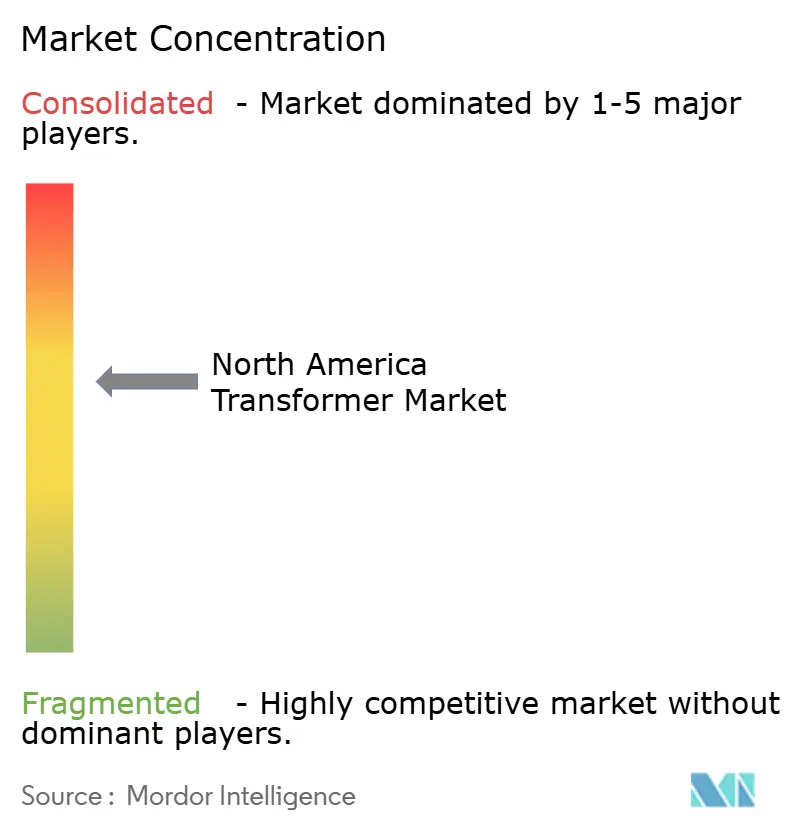

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Transformatorenmarkts durch Mordor Intelligence

Die Größe des nordamerikanischen Transformatorenmarkts wurde im Jahr 2025 auf USD 10,29 Milliarden geschätzt und wird voraussichtlich von USD 10,93 Milliarden im Jahr 2026 auf USD 15,42 Milliarden bis 2031 wachsen, mit einer CAGR von 7,12 % während des Prognosezeitraums (2026–2031).

Eine beispiellose Welle von Netzmodernisierungsmandaten, ambitionierte Ziele zur Integration erneuerbarer Energien und der wachsende Strombedarf hyperscalefähiger Rechenzentren konvergieren und gestalten die Ausgabenprioritäten der Versorgungsunternehmen neu. Übertragungsnetzbetreiber beschleunigen die Stilllegung von Altanlagen mit einem Durchschnittsalter von mehr als 40 Jahren, während Bundes- und Provinzförderprogramme im Rahmen des Infrastructure Investment and Jobs Act und des kanadischen Green Infrastructure Plan eine neue Klasse von Fernübertragungs- und Offshore-Wind-Verbindungen finanzieren.[1]Natural Resources Canada, "Saubere Strominfrastruktur," nrcan.gc.ca Gleichzeitig hat die chronische Inflation der Lieferzeiten für Transformatoren – mittlerweile 20 bis 28 Monate für Einheiten über 100 MVA – Versorgungsunternehmen und Entwickler erneuerbarer Energien dazu veranlasst, Geräte noch vor der Genehmigung von Standorten vorzubestellen, was das Auftragsbuch des nordamerikanischen Transformatorenmarkts effektiv vorlädt. Das Angebot an Kupfer und kornorientiertem Elektrostahl bleibt knapp, doch Maßnahmen zur vertikalen Integration durch führende Erstausrüster wie Siemens Energy und GE Vernova schützen die Margen teilweise und stabilisieren die Vertragspreise.[2]National Fire Protection Association, "NFPA 850 Standard 2025," nfpa.org

Wichtigste Erkenntnisse des Berichts

- Nach Leistungsklasse entfielen auf kleine Transformatoren im Jahr 2025 48,1 % des Marktanteils des nordamerikanischen Transformatorenmarkts, während große Einheiten über 100 MVA bis 2031 voraussichtlich die schnellste CAGR von 8,1 % verzeichnen werden.

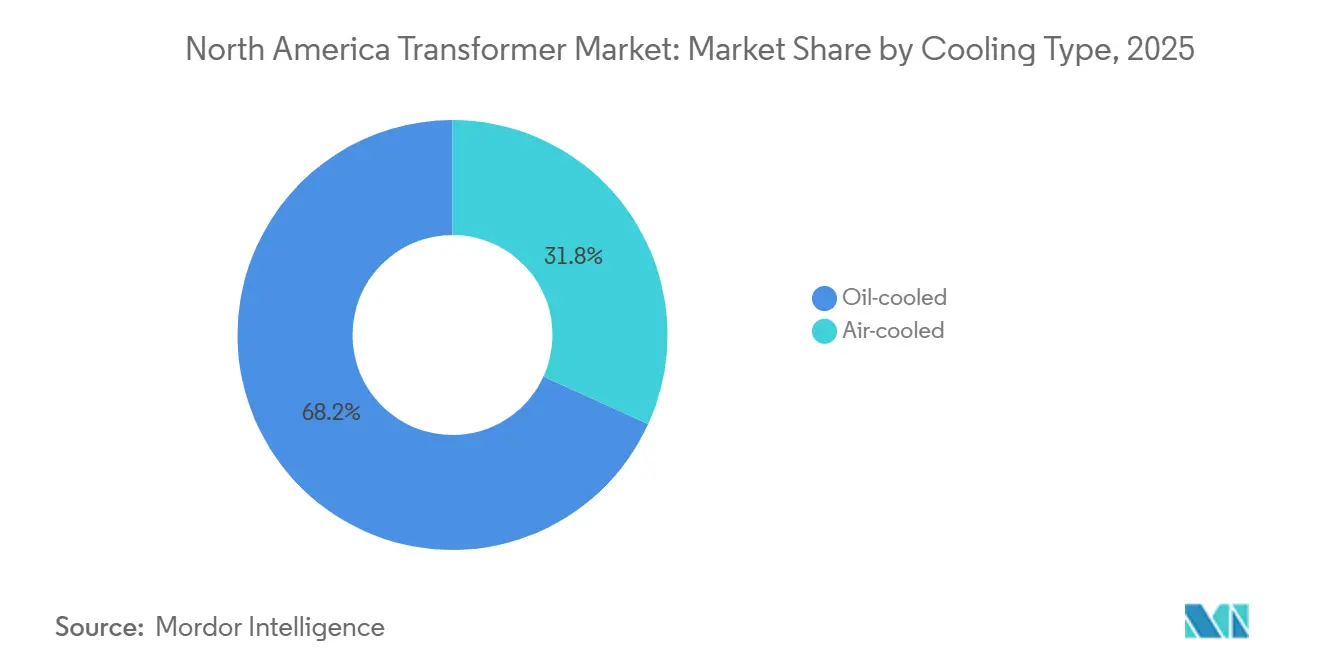

- Nach Kühlungstyp führten ölgekühlte Bauformen im Jahr 2025 mit einem Anteil von 68,2 %; luftgekühlte Einheiten werden aufgrund strengerer städtischer Brandschutzvorschriften voraussichtlich mit einer CAGR von 7,9 % wachsen.

- Nach Phase dominierten dreiphasige Konfigurationen im Jahr 2025 mit einem Anteil von 69,7 %, mit einer prognostizierten Wachstumstrajektorie von 7,5 %, die durch zwischenstaatliche Übertragungsprojekte angetrieben wird.

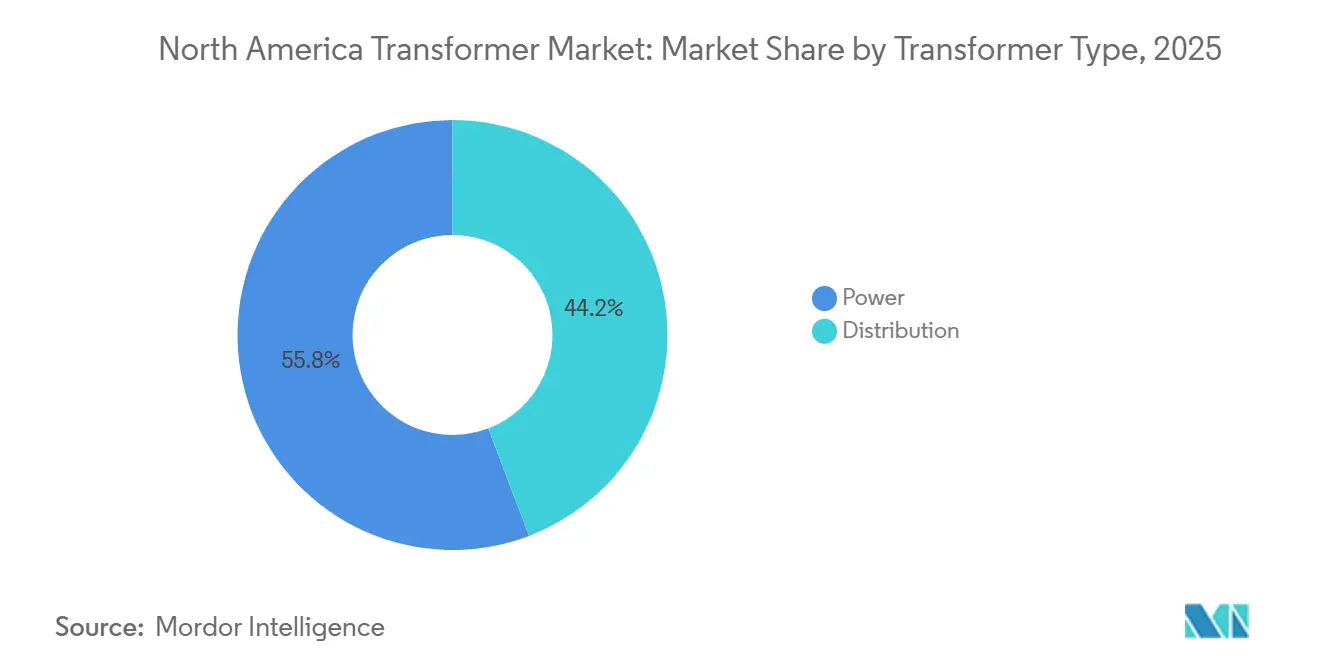

- Nach Transformatortyp entfielen auf Leistungstransformatoren im Jahr 2025 55,8 % der Marktgröße des nordamerikanischen Transformatorenmarkts, und sie entwickeln sich bis 2031 mit einer CAGR von 7,7 % weiter.

- Nach Endverbraucher hielten Stromversorgungsunternehmen im Jahr 2025 63,5 % des Umsatzes, doch Industrieanlagen sind auf dem Weg zur schnellsten CAGR von 8,3 % aufgrund von Nearshoring und dem Bau von Halbleiterfabriken.

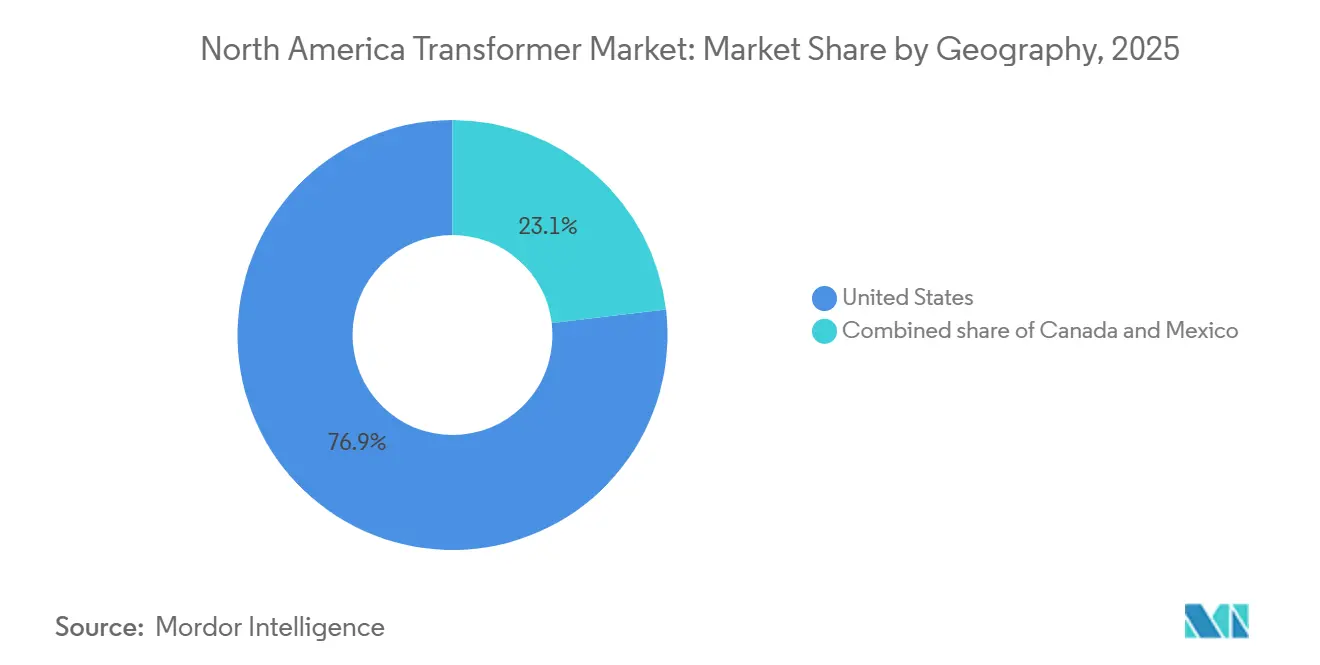

- Nach Geografie führten die Vereinigten Staaten im Jahr 2025 mit einem Anteil von 76,9 % und sind bereit, bis 2031 eine CAGR-Führungsposition von 7,6 % zu behaupten.

- Die fünf größten Lieferanten kontrollierten im Jahr 2025 zusammen einen Anteil von 55 %, was eine moderat konzentrierte Marktlandschaft unterstreicht, die dennoch Raum für agile regionale Spezialisten lässt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Transformatorenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzmodernisierungsprogramme in den USA und Kanada | 1.8% | Vereinigte Staaten (ERCOT, PJM, CAISO), Kanada (British Columbia, Québec, Ontario) | Mittelfristig (2–4 Jahre) |

| Ausbau erneuerbarer Energien mit Bedarf an Hochspannungstransformatoren | 1.5% | Vereinigte Staaten (Texas, Kalifornien, Midwest-Windgürtel), Kanada (Alberta, Saskatchewan) | Langfristig (≥ 4 Jahre) |

| Ersatz alternder Übertragungsinfrastruktur | 1.2% | Vereinigte Staaten (Nordosten, Midwest-Altnetze), Kanada (Ontario, Québec) | Langfristig (≥ 4 Jahre) |

| Bundesfinanzierung über IIJA und kanadischen Green Infrastructure Plan | 1.0% | Vereinigte Staaten (Prioritätskorridore des DOE-Büros für Netzausbau), Kanada (interprovenzielle Verbindungen) | Kurzfristig (≤ 2 Jahre) |

| HVDC-Umrichtertransformatoren für Offshore-Wind-Verbindungen | 0.7% | Vereinigte Staaten (Atlantikküste, Große Seen), Kanada (Atlantikprovinzen) | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Rechenzentren mit eigenen Umspannwerken | 0.9% | Vereinigte Staaten (Virginia, Texas, Oregon), Kanada (Québec-Wasserkraftzonen), Mexiko (Querétaro) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzmodernisierungsprogramme in den USA und Kanada

Nordamerikanische Versorgungsunternehmen befassen sich mit einem alternden Bestand an Übertragungstransformatoren, deren durchschnittliches Alter von 42 Jahren bereits die ursprüngliche Auslegungslebensdauer überschreitet. Die Bundesbehörde für Energieregulierung (Federal Energy Regulatory Commission) finalisierte 2024 die Anordnung 1920, die regionale Betreiber zur Planung bundesstaatenübergreifender Projekte verpflichtet, die Transformatoren mit einer Nennspannung von 230 kV und höher erfordern, und sichert damit die Nachfrage nach Großeinheiten für den Rest des Jahrzehnts.[3]Federal Energy Regulatory Commission, "Anordnung 1920 Übertragungsplanung," ferc.gov Allein PJM budgetierte für 2025–2027 USD 5,2 Milliarden für Netzausbaumaßnahmen, wobei die Beschaffung von Transformatoren fast ein Drittel dieser Ausgaben ausmacht.[4]PJM Interconnection, "Übertragungsausbauplanung," pjm.com Auf kanadischer Seite verlängert Hydro-Québec die Anlagenlebensdauer durch Überwachung gelöster Gase und Wärmebildgebung, wodurch Ersatzmaßnahmen um bis zu sieben Jahre aufgeschoben werden und ein eventueller Auftragsschub in den späten 2020er Jahren entsteht. Diese Zweigangdynamik positioniert die Vereinigten Staaten als kurzfristigen Motor des nordamerikanischen Transformatorenmarkts, während Kanada eine planbare mittelfristige Pipeline bereitstellt.

Ausbau erneuerbarer Energien mit Bedarf an Hochspannungstransformatoren

Jedes neue Solar- oder Windprojekt wird über Hochspannungstransformatoren in das Netz eingespeist, die die Generatorspannungen von unter 5 kV auf mindestens 115 kV anheben. Die Vereinigten Staaten fügten im Jahr 2025 32 GW Solarkapazität hinzu, was einem Bedarf von rund 600 bodenmontierter Einheiten mit einer Nennleistung von jeweils 2,5–5 MVA entspricht. Offshore-Wind verstärkt die Chance: Vineyard Wind und South Fork Wind nutzen 66-kV-Unterseeverbindungen, die 300–500-MVA-Onshore-Umrichtertransformatoren speisen, wobei jeder Transformator USD 8–12 Millionen kostet und 24–30 Monate Bauzeit erfordert. Alberta und Saskatchewan spiegeln diesen Trend wider: Jeder 250-MW-Windpark benötigt vier Sammelschienentransformatoren plus eine Umspannwerkseinheit über 100 MVA. Die Diskrepanz zwischen Lieferzeiten und schnell vorangetriebenen Zeitplänen für erneuerbare Energien zwingt Entwickler zur Vorbestellung von Geräten, was die Nachfrage in den aktuellen Planungshorizont vorverlagert.

Bundesfinanzierung über IIJA und kanadischen Green Infrastructure Plan

Der Infrastructure Investment and Jobs Act stellte USD 65 Milliarden für Netzaufrüstungen bereit, von denen USD 10,5 Milliarden direkt in Übertragungshardware fließen, die auf große Leistungstransformatoren angewiesen ist. Korridore wie TransWest Express und Plains & Eastern Clean Line allein werden bis 2030 mehr als 40 Einheiten mit einer Nennleistung über 300 MVA verbrauchen. Kanadas CAD 30 Milliarden (USD 22 Milliarden) umfassender Green Infrastructure Plan lenkt Ressourcen in den 1.200 km langen Atlantic Loop, für den voraussichtlich 18–22 Leistungstransformatoren zwischen 150 MVA und 300 MVA benötigt werden. Förderprogramme decken bis zu 60 % der Investitionskosten ab, was das Engagement der Versorgungsunternehmen beschleunigt, während Buy-America-Bestimmungen ausländische Erstausrüster zur Lokalisierung der Spulen- und Kernproduktion zwingen und die Anlaufzeiten um drei bis fünf Monate verlängern.

HVDC-Umrichtertransformatoren für Offshore-Wind-Verbindungen

Umrichtertransformatoren stehen im Mittelpunkt von Langstrecken-Untersee-HVDC-Systemen, die Offshore-Windenergie zu küstennahen Lastzentren transportieren. Das Bureau of Ocean Energy Management hat acht Atlantikzonen mit einem kombinierten Potenzial von 25 GW verpachtet, wobei jedes Gigawatt zwei bis drei 300–500-MVA-Umrichtertransformatoren erfordert. New Yorks 9-GW-Offshore-Fahrplan sieht fünf Onshore-Stationen vor, die zusammen mindestens zehn Umrichter benötigen – eine Pipeline, auf die Siemens Energy und Hitachi Energy durch die Erweiterung ihrer Fabrikstandorte in North Carolina und Virginia abzielen. Das Pilotprojekt an den Großen Seen bei Icebreaker Wind validierte Süßwasserstandorte, an denen das Korrosionsrisiko geringer ist, was die Wartungskosten um 15–20 % senkt und neue Nachfrageknoten im Binnenland erschließt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Durchdringung dezentraler Energieressourcen | -0.8% | Vereinigte Staaten (Kalifornien, Hawaii, Nordosten), Kanada (Ontario-Netzeinspeisung-Zonen) | Mittelfristig (2–4 Jahre) |

| Volatilität bei Kupfer- und kornorientierten Elektrostahlpreisen | -0.6% | Nordamerikaweit, mit akuten Auswirkungen auf Langzyklusprojekte | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von Festkörpertransformatoren | -0.3% | Vereinigte Staaten (städtische Mikronetze, Militärbasen), Kanada (abgelegene Gemeinden) | Langfristig (≥ 4 Jahre) |

| Lange Lieferzeiten verzögern Investitionsentscheidungen | -0.5% | Vereinigte Staaten (investorengeführte Versorgungsunternehmen), Kanada (provinzielle Staatsunternehmen) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Durchdringung dezentraler Energieressourcen

Hinter dem Zähler installierte Solar-, Speicher- und Mikroturbinenanlagen machten zusammen 22 % der neuen Kapazität in Kalifornien und 18 % in New York im Jahr 2025 aus, was die Spitzenlast der Versorgungsunternehmen senkte und Umspannwerksaufrüstungen aufschob, die andernfalls Verteilungstransformatoren eingeschlossen hätten. Hawaii erreichte einen Anteil dezentraler Energieressourcen von 47 %, was dem Versorgungsunternehmen ermöglichte, Transformatorenersatz aufzuschieben, da die Mittagsabregelung den Durchsatzbedarf verringerte. Das Netzeinspeisung-Programm von Ontario kompensierte im Jahr 2025 180 MW Verteilungsnachfrage, was 8–10 weniger Transformatorenbestellungen für Hydro One bedeutete. Der finanzielle Welleneffekt erstreckt sich auf das Risiko gestrandeter Vermögenswerte: Regulierungsbehörden könnten die vollständige Kostendeckung für Transformatoren verweigern, deren ertragsbringende Lebensdauer sich verkürzt, was Versorgungsunternehmen trotz Warnungen zum Anlagenzustand zu Kaufverzögerungen veranlasst. Obwohl das Wachstum dezentraler Energieressourcen weitgehend auf Verteilungsebene verbleibt, könnte ein Wendepunkt eintreten, wenn Fahrzeug-zu-Netz-Konzepte reifen und die zentralisierte Transformatorenauslastung weiter kannibalisieren.

Volatilität bei Kupfer- und kornorientierten Elektrostahlpreisen

Kupfer und kornorientierter Elektrostahl machen zusammen rund 60 % der Materialkosten eines großen Transformators aus. Kupfer stieg von USD 9.200/t Anfang 2024 auf USD 10.800/t Mitte 2025 aufgrund von Minenunterbrechungen in Lateinamerika, bevor es Ende 2025 auf USD 9.600/t zurückfiel – ein Schwankungsbereich von 17 %, der in den Abrechnungen der London Metal Exchange erfasst wurde. Kornorientierter Elektrostahl stieg auf USD 2.850/t, da chinesische Exportquoten verschärft wurden und US-amerikanische Werke sich auf kohlenstoffärmere Güten konzentrierten. Diese Schwankungen veranlassten Versorgungsunternehmen, Ausschreibungen in kleinere Lose aufzuteilen, was die Nachfrage fragmentierte und die Umsatzrealisierung für Erstausrüster verzögerte. Eaton und Schneider Electric meldeten Auftragsrückstände von 20 % gegenüber dem Vorjahr, doch Lieferungen verzögerten sich, da Kunden höhere Gewalt geltend machten, um den Preissturm abzuwettern. Während die vertikale Integration in Elektrostahlwerke einen gewissen Schutz bietet, indexieren die meisten Hersteller Rahmenverträge weiterhin an Rohstoff-Benchmarks, was den nordamerikanischen Transformatorenmarkt gegenüber Rohstoffturbulenzen exponiert lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Übertragungsklasseneinheiten beschleunigen sich

Große Transformatoren über 100 MVA machten 2025 einen bescheidenen Anteil der Lieferungen aus, werden aber bis 2031 voraussichtlich eine CAGR von 8,1 % verzeichnen – ein Tempo, das ihren Marktanteil im nordamerikanischen Transformatorenmarkt bis zum Ende des Zeitraums auf nahezu 30 % anheben wird. Dieses Wachstum resultiert aus 230–500-kV-Backbone-Projekten und Offshore-Wind-Umrichterstationen, bei denen ein Transformator 200–500 MW Übertragungskapazität erschließt. Mittelleistungseinheiten zwischen 10 MVA und 100 MVA bleiben die Arbeitspferde von Industrieparks und Rechenzentrumscampussen und expandieren mit einem stetigen Tempo von 7,0 %. Kleine Transformatoren bis 10 MVA erzielten 48,1 % des Umsatzes von 2025 und stützen weiterhin die Resilienz ländlicher Netze. Doch das Kapitalallokationspendel schwingt: GE Vernova verzeichnete 2025 eine Verdoppelung der Aufträge für Einheiten über 150 MVA gegenüber einem Wachstum von 4 % bei Buchungen unter 10 MVA – ein Wegweiser dafür, dass Versorgungsunternehmen Massenleistung gegenüber Redundanz auf der letzten Meile priorisieren.

Sekundäreffekte kaskadieren durch die gesamte Lieferkette. Kernstahlschneidlinien müssen 20- bis 30-Tonnen-Lamellen aufnehmen, während Tankfabrikanten in schwerere Kräne investieren, um 400-MVA-Gehäuse zu manövrieren. Logistikengpässe entstehen ebenfalls: Nur eine Handvoll Eisenbahnkorridore kann Lasten der 500-kV-Klasse ohne Sondergenehmigungen transportieren, was Lieferfenster um Wochen verlängert. Dennoch verleitet das Margenprofil großer Einheiten – oft doppelt so hoch wie bei Verteilungsklassengeräten – Erstausrüster dazu, Fabrikhallen umzuwidmen, was das Angebot für kleinere Nennleistungen verknappt und die Preise für ländliche Genossenschaften unbeabsichtigt in die Höhe treibt.

Nach Kühlungstyp: Ölvorherrschaft steht vor luftgekühlter Herausforderung

Ölgefüllte Transformatoren behielten im Jahr 2025 einen Anteil von 68,2 % an der Marktgröße des nordamerikanischen Transformatorenmarkts, dank bewährter thermischer Reserven und niedriger Anschaffungskosten, doch städtische Brandschutzvorschriften und Umwelthaftungsrisiken nagen an ihrer Dominanz. Die Aktualisierung von NFPA 850 aus dem Jahr 2025 schreibt sekundäre Rückhaltung und automatische Unterdrückung für im Innenbereich aufgestellte ölgefüllte Einheiten vor, was bei einer mittelgroßen Installation bis zu USD 150.000 an Standortkosten hinzufügt. Trockene luftgekühlte Transformatoren umgehen diese Ausgaben, was ihre prognostizierte CAGR von 7,9 % bis 2031 erklärt. Die Migration ist am ausgeprägtesten in hyperscalefähigen Rechenzentren, Krankenhäusern und Massentransit-Knotenpunkten, wo die Wirtschaftlichkeit von Ausfallzeiten den Anschaffungsaufpreis von 15–20 % bei weitem überwiegt.

Biologisch abbaubare Esterflüssigkeiten, angeführt von Cargills Envirotemp FR3, verwischen die Grenze zwischen flüssigen und trockenen Typen und bieten Flammpunkte über 300 °C sowie vereinfachte Leckagebeseitigung. Versorgungsunternehmen in kalifornischen Waldbrandzonen und New Yorker Wassereinzugsgebieten haben Esterfüllungen für neue 69-kV-Klasse-Einheiten bereits standardisiert. Doch die Esteradoption in Hochspannungsstufen bleibt aufgrund von Viskositätsgrenzen der Flüssigkeit nascent, was luftgekühlte Geräte zur bevorzugten Route für 10–35-kV-Innenumspannwerke macht. Erstausrüster reagieren mit vakuumdruckimprägnierten Spulen und fortschrittlichen Epoxidharzen, die Wärme effizienter ableiten und den Effizienzabstand zu Mineralöleinheiten verringern.

Nach Phase: Dreiphasige Systeme dominieren, aber ländliche Ausnahmen bestehen

Dreiphasige Transformatoren hielten 69,7 % der Lieferungen von 2025 und werden im Gleichschritt mit dem Ausbau der zwischenstaatlichen Übertragung mit einem Tempo von 7,5 % steigen und ihre Position als Rückgrat des Massenleistungsaustauschs festigen. Kosteneffizienz verstärkt die Attraktivität: Eine dreiphasige 25-MVA-Einheit kostet typischerweise 30–40 % weniger pro MVA als drei gleichwertige einphasige Einheiten, wenn Tiefbauarbeiten und Schaltanlagenflächen eingerechnet werden. Industrieanlagen bevorzugen die ausgeglichenen Lasten und vereinfachten Schutzkonzepte, die dem dreiphasigen Betrieb innewohnen, was sie zur Standardlösung für Halbleiterfabriken und Elektrofahrzeugbatteriewerke macht.

Einphasige Einheiten bleiben in dünn besiedelten Korridoren verankert, wo die Leitungsdichte unter zehn Kunden pro Meile liegt. Ländliche Genossenschaften verlassen sich auf ihr geringeres Gewicht und die geringere Komplexität der Mastmontage. Dennoch zwingt die zunehmende Einführung bidirektionaler Leistungsflüsse aus Dachsolaranlagen und Elektrofahrzeugladegeräten selbst diese Versorgungsunternehmen dazu, dreiphasige Aufrüstungen in Betracht zu ziehen, um Spannungsungleichgewichte zu mindern. Mitsubishi Electrics hybrides einphasiges Design von 2025 mit integrierter Spannungsregelung zielt auf diesen Schmerzpunkt ab, doch frühe Pilotprojekte deuten darauf hin, dass Versorgungsunternehmen eine vollständige Umstellung bevorzugen, wenn Leitungssanierungen mit Glasfaser-Breitbandausbauten zusammenfallen.

Nach Transformatortyp: Leistungseinheiten bauen ihre Führung aus

Leistungstransformatoren sicherten sich 55,8 % der Marktgröße des nordamerikanischen Transformatorenmarkts im Jahr 2025 und steuern auf eine CAGR von 7,7 % bis 2031 zu, gestützt durch das Mandat der FERC-Anordnung 1920 zur Erweiterung der interregionalen Übertragungskapazität. Verteilungstransformatoren werden mit einem gesunden Tempo von 6,5 % wachsen, hauptsächlich aufgrund von Rechenzentren und Umspannwerken auf Industriecampussen. Ihr relativer Anteil wird jedoch voraussichtlich sinken, da Versorgungsunternehmen bei 230–345-kV-Aufrüstungen ein besseres Durchsatz-Kosten-Verhältnis sehen als bei flächendeckenden Mastmontageersatzmaßnahmen. Die Asymmetrie der Lieferzeiten verstärkt den Schwenk: Hitachi Energys Auftragsrückstand für Leistungstransformatoren streckte sich Ende 2025 auf 28 Monate, doppelt so lang wie bei Verteilungsklassenlinien, was Produktionsressourcen in Richtung margenstarker Hochspannungsgeräte lenkt.

Digitalisierung ist eine weitere Wettbewerbsachse. ABBs sensorreiches Ability-Plattform und GE Vernova's digitale Zwillingssuite versprechen Einsparungen durch vorausschauende Wartung, die bei Versorgungsunternehmen unter Druck zur Reduzierung von Ausfallzeiten Anklang finden. Verteilungsklassenprodukte beginnen nachzuziehen, stoßen jedoch auf Kostensensibilitätsbarrieren bei ländlichen Versorgungsunternehmen, die weiterhin auf Basis des niedrigsten Angebots einkaufen.

Nach Endverbraucher: Industrienachfrage übertrifft Versorgungsunternehmenswachstum

Stromversorgungsunternehmen blieben mit 63,5 % des Umsatzes von 2025 die primäre Kundengruppe, doch ihre CAGR-Aussicht von 7,0 % liegt hinter der 8,3 % des Industrienutzersegments zurück. Halbleiterfabriken, Gigafabriken für Elektrofahrzeugbatterien und fortschrittliche Automobilwerke entstehen entlang des Bajío-Korridors in Mexiko und im US-amerikanischen Mittleren Westen, wobei jede Anlage eigene 15–50-MVA-Umspannwerke benötigt, um überlastete Versorgungsleitungen zu umgehen. Industriekäufer bevorzugen kurze, planbare Lieferzeiten gegenüber Niedrigstpreisen – eine Nische für mittelständische Hersteller wie Northern Transformer und ERMCO, die Lieferungen innerhalb von 14–16 Monaten versprechen, verglichen mit 20–24 Monaten bei globalen Erstausrüstern.

Gewerbliche Einrichtungen, hauptsächlich Rechenzentren, werden mit einer CAGR von 7,8 % expandieren, da KI-Arbeitslasten die Leistungsdichte von Campussen über 100 MW treiben. Dominion Energy hat bereits fünf 230-kV-Erweiterungen in Nordvirginia genehmigt, um diesen Lasten gerecht zu werden, wobei jede mehrere 40-MVA-Transformatoren erfordert. Die Wohnraumnachfrage hinkt mit einer CAGR von 6,2 % hinterher, begrenzt durch verlangsamte Einfamilienhausstarts und die zunehmende Verbreitung von Dachsolaranlagen, die das Nettolastwachstum dämpfen.

Geografische Analyse

Die Vereinigten Staaten erwirtschafteten im Jahr 2025 76,9 % des regionalen Transformatorenumsatzes und sind auf dem Weg zu einer CAGR von 7,6 % bis 2031, da ERCOT, CAISO und PJM gleichzeitig Kapazitätserweiterungen verfolgen. Texas allein fügte im Jahr 2025 12 GW erneuerbarer Energie hinzu, was einem Bedarf von rund 200 Hochspannungseinheiten entspricht und die Abhängigkeit des nordamerikanischen Transformatorenmarkts vom Lone Star State unterstreicht. Kaliforniens Offshore-Wind-Pläne verschieben die Spezifikation in Richtung 300–500-MVA-HVDC-Umrichter, während der Nordosten mit Wegerechtseinschränkungen kämpft, die die Ausgaben in Richtung Verteilungsklassenersatz lenken.

Kanada trägt einen kleineren, aber strategisch wichtigen Anteil der Nachfrage bei. British Columbias Site-C-Staudamm speiste Ende 2024 sechs 500-kV-Transformatoren ein, und Hydro-Québecs Trio geplanter HVDC-Verbindungen wird bis 2029 mindestens ein Dutzend 300-MVA-Umrichter erfordern. Provinzielle Staatsunternehmen kaufen auf Basis von Jahrzehnt-langen Planungszyklen ein, was Erstausrüstern eine klare Volumensicht bietet, aber den jährlichen Aufwärtsspielraum begrenzt.

Mexikos Markt dreht sich um Nearshoring-Winde. Ausländische Direktinvestitionen erreichten im Jahr 2025 USD 36 Milliarden, was die Comisión Federal de Electricidad dazu veranlasste, MXN 85 Milliarden (USD 5 Milliarden) für neue Umspannwerke einzuplanen, von denen 22 % auf Transformatorenausgaben entfallen. Ausführungsrisiken bestehen: Bürokratische Ausschreibungen und begrenzte inländische Fertigungskapazität bedeuten, dass viele Einheiten mit einer Nennleistung von ≥ 100 MVA weiterhin aus den Vereinigten Staaten importiert werden, was Lieferpipelines verlängert. Dennoch wird die Nachfrage 2027–2029 ihren Höhepunkt erreichen, wenn Fertigungscampusse die volle Auslastung erreichen, und einen Puffer bieten, sollten US-amerikanische Versorgungsunternehmenaufträge nachlassen.

Wettbewerbslandschaft

Die Transformatorenlieferbasis Nordamerikas ist moderat konzentriert: Hitachi Energy, Siemens Energy, GE Vernova, ABB und Schneider Electric machten zusammen 55 % des Umsatzes von 2025 aus, doch keiner überschritt einen individuellen Anteil von 15 %, was einen gesunden Bieterwettbewerb unterstützt. Oberhalb von 100 MVA verengt sich der Markt zu einem Oligopol von sieben Herstellern, begrenzt durch das für 500-kV-Prüffelder und Hochspannungsdurchführungen erforderliche Kapital. Im Gegensatz dazu umfasst das Verteilungssegment unter 10 MVA mehr als 20 regionale Akteure, die sich durch Serviceradius und Lieferzeitverpflichtungen von 12–14 Monaten differenzieren.

Strategische Maßnahmen konzentrieren sich auf inländische Kapazität. Hitachi Energy investiert USD 200 Millionen, um die Großleistungsproduktion in seinem Werk in Virginia bis 2027 zu verdoppeln, und zielt damit direkt auf Offshore-Wind-Projekte entlang des Atlantiks ab. Siemens Energy sicherte sich die Eigenversorgung mit Elektrostahl durch den Erwerb von 40 % der GOES-Sparte von AK Steel im Jahr 2025, was die Kernmaterialkosten um bis zu 12 % senkt und die Exponierung gegenüber volatilen Importen dämpft. SPX Transformer Solutions eröffnete eine Wisconsin-Anlage, die sich auf 10–100-MVA-Einheiten spezialisiert und die von Industriekäufern begehrte Serviceumsatz-Nische ausnutzt.

Technologie ist das andere Schlachtfeld. ABBs sensorreiches Ability-Plattform und GE Vernova's digitale Zwillingssuite versprechen Einsparungen durch vorausschauende Wartung, die bei Versorgungsunternehmen unter Druck zur Reduzierung von Ausfallzeiten Anklang finden. Festkörpertransformatoren-Startups sicherten sich 2024–2025 USD 180 Millionen an ARPA-E-Zuschüssen und Risikokapital, doch Kostenaufschläge von 3–4× halten sie im Pilotstatus. Amorphe Kernprodukte, die auf Leerlaufverlustreduzierungen unter 50 kV abzielen, gewinnen in Kalifornien und New York an Bedeutung, doch die spröde Kernhandhabung begrenzt weiterhin die Massenproduktion.

Marktführer der nordamerikanischen Transformatorenbranche

General Electric Company

Schneider Electric SE

Emerson Electric Co.

Eaton Corporation PLC

Siemens Energy AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Hitachi Energy verpflichtete sich zu einer Investition von über USD 1 Milliarde zur Verbesserung der Fertigung kritischer Netzinfrastruktur in den Vereinigten Staaten. Dazu gehört eine neue Großleistungstransformatorenanlage in South Boston, Virginia, mit einem Wert von rund USD 457 Millionen. Die Initiative zielt darauf ab, die inländische Transformatorenproduktion zu stärken, um die steigende Nachfrage aus KI-Rechenzentren, Netzmodernisierungsmaßnahmen und industrieller Elektrifizierung zu decken.

- September 2025: Waaree Energies kündigte strategische Akquisitionen an, um sein Transformatoren- und Erneuerbare-Energien-Portfolio zu erweitern. Die Übernahme von Kotsons stärkt sein Transformatorengeschäft und schafft Exportmöglichkeiten, einschließlich UL-zertifizierter Transformatoren für den US-amerikanischen Markt. Diese Entwicklung betont jedoch die Integration globaler Transformatorenlieferketten eher als direktes Wachstum in der US-amerikanischen Fertigung.

- März 2025: ABB investierte in DG Matrix mit Sitz in North Carolina, um Festkörpertransformatorenlösungen zu kommerzialisieren. Diese Lösungen zielen darauf ab, die Leistungselektronik für KI-Rechenzentren und Mikronetze zu verbessern und die Entwicklung von Transformatorensystemen der nächsten Generation in den USA zu unterstützen sowie effiziente, kompakte Netzinfrastrukturtechnologien voranzutreiben.

- März 2025: ABB erweiterte seine US-amerikanischen Transformatorenfertigungskapazitäten mit einer Investition von rund USD 120 Millionen. Diese Finanzierung erhöht die Produktionskapazität in Anlagen in Tennessee und Mississippi und unterstützt das Wachstum von Transformatoren und wesentlichen Verteilungsgeräten für Versorgungsunternehmen, Rechenzentren und Industrienutzer in ganz Nordamerika.

Berichtsumfang des nordamerikanischen Transformatorenmarkts

Der Transformatorenmarkt umfasst die globale Industrie, die sich mit dem Design, der Herstellung, dem Testen, der Installation und der Wartung von elektrischen Transformatoren befasst. Diese Transformatoren werden zur Anpassung von Spannungsniveaus verwendet, entweder zur Hochspannung oder zur Niederspannung, um eine sichere und effiziente Stromübertragung und -verteilung zu gewährleisten. Sie spielen eine wichtige Rolle bei der Stromerzeugung, -übertragung, -verteilung und Endanwendungen.

Der Bericht über den nordamerikanischen Transformatorenmarkt ist segmentiert nach Leistungsklasse (groß (über 100 MVA), mittel (10 bis 100 MVA) und klein (bis 10 MVA)), Kühlungstyp (luftgekühlt und ölgekühlt), Phase (einphasig und dreiphasig), Transformatortyp (Leistungs- und Verteilungstransformatoren), Endverbraucher (Stromversorgungsunternehmen, Industrie, Gewerbe und Wohnbereich) sowie Geografie (Vereinigte Staaten, Kanada und Mexiko). Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) |

| Klein (bis 10 MVA) |

| Luftgekühlt |

| Ölgekühlt |

| Einphasig |

| Dreiphasig |

| Leistung |

| Verteilung |

| Stromversorgungsunternehmen (einschließlich erneuerbarer Energien, nicht erneuerbarer Energien und Übertragungs- und Verteilungsnetze) |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Leistungsklasse | Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) | |

| Klein (bis 10 MVA) | |

| Nach Kühlungstyp | Luftgekühlt |

| Ölgekühlt | |

| Nach Phase | Einphasig |

| Dreiphasig | |

| Nach Transformatortyp | Leistung |

| Verteilung | |

| Nach Endverbraucher | Stromversorgungsunternehmen (einschließlich erneuerbarer Energien, nicht erneuerbarer Energien und Übertragungs- und Verteilungsnetze) |

| Industrie | |

| Gewerbe | |

| Wohnbereich | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der nordamerikanische Transformatorenmarkt voraussichtlich bis 2031 wachsen?

Es wird prognostiziert, dass er von USD 10,93 Milliarden im Jahr 2026 auf USD 15,42 Milliarden bis 2031 mit einer CAGR von 7,12 % steigen wird.

Welches Leistungsklassensegment expandiert am schnellsten?

Transformatoren über 100 MVA führen mit einer erwarteten CAGR von 8,1 %, da Versorgungsunternehmen 230–500-kV-Backbone-Netze ausbauen.

Warum gewinnen luftgekühlte Transformatoren Marktanteile?

Aktualisierte Brandschutzvorschriften gemäß NFPA 850 und städtische Umweltauflagen begünstigen Trockentyp-Einheiten trotz eines Preisaufschlags von 15–20 %.

Welcher externe Faktor bedroht die Wirtschaftlichkeit von Transformatorenprojekten am stärksten?

Volatile Kupfer- und kornorientierte Elektrostahlpreise können die Materialkosten um mehr als 15 % schwanken lassen, was zu Auftragsverschiebungen führt.

Welches Land erwirtschaftet den größten Teil des regionalen Umsatzes?

Die Vereinigten Staaten trugen im Jahr 2025 76,9 % bei und sollten dank ERCOT-, CAISO- und PJM-Netzprogrammen die Führungsposition behalten.

Wie konzentriert ist der Lieferantenwettbewerb?

Die fünf größten Hersteller halten zusammen rund 55 % Marktanteil, was auf eine moderate Konzentration hinweist, die regionalen Spezialisten dennoch Raum zum Gedeihen lässt.

Seite zuletzt aktualisiert am: