Marktgröße und Marktanteil für große Leistungstransformatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

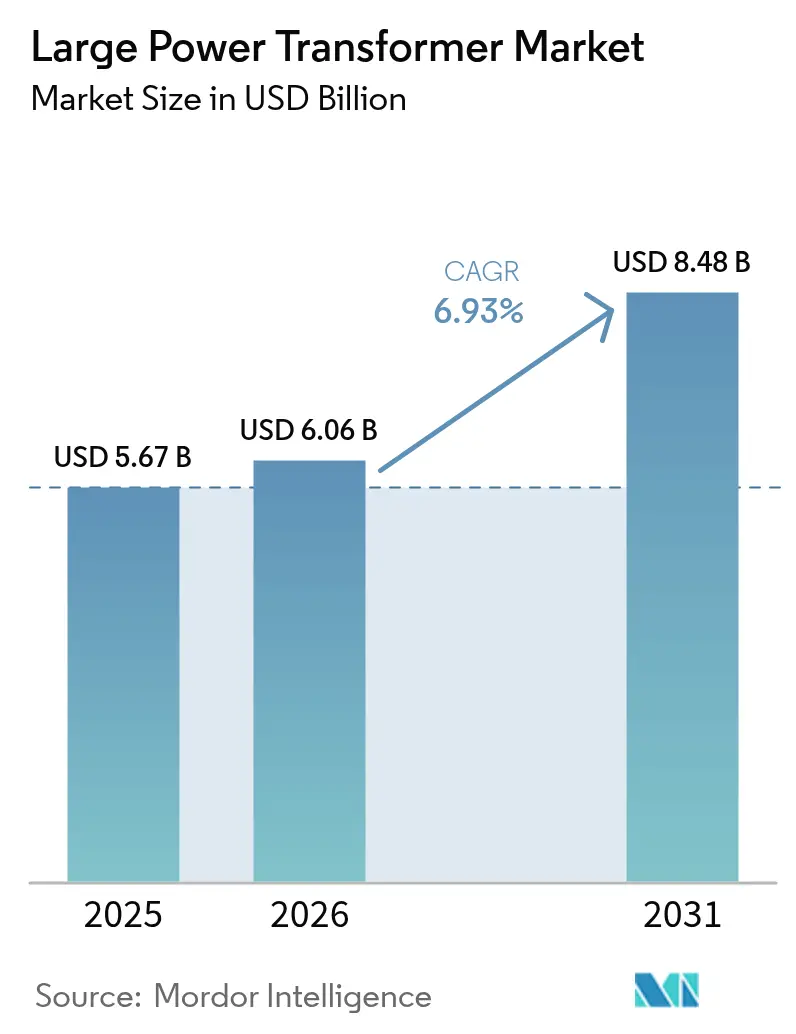

| Marktgröße (2026) | 6.06 Milliarden US-Dollar |

| Marktgröße (2031) | 8.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für große Leistungstransformatoren von Mordor Intelligence

Die Marktgröße für große Leistungstransformatoren wurde 2025 auf 5,67 Milliarden USD geschätzt und soll von 6,06 Milliarden USD im Jahr 2026 auf 8,48 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,93 % während des Prognosezeitraums (2026-2031).

Für 2025 wird ein Anstieg von 6,4 % gegenüber dem Vorjahr erwartet, was eine widerstandsfähige Nachfrage belegt, auch wenn Materialkosten und Fertigungskapazitäten weiterhin angespannt bleiben. Ausbauprogramme in China, Indien und zehn ASEAN-Mitgliedsstaaten halten die Beschaffungspipelines gefüllt, während alternde Bestände in Nordamerika und Europa stetige Ersatzbestellungen auslösen. Versorgungsunternehmen spezifizieren zunehmend esterbasierte Flüssigkeiten, digitale Überwachung und modulare Tankdesigns, um Anforderungen an die Klimaresilienz zu erfüllen, was den Lieferanten hilft, von der Einzelauftragsproduktion zur plattformbasierten Fertigung überzugehen. Das Risiko in der Lieferkette ist zu einem strategischen Anliegen geworden; viele Käufer erteilen nun mehrjährige Rahmenaufträge, um Zuteilungen zu sichern, lange bevor Projekte ihre endgültige Genehmigung erhalten.

Wesentliche Erkenntnisse des Berichts

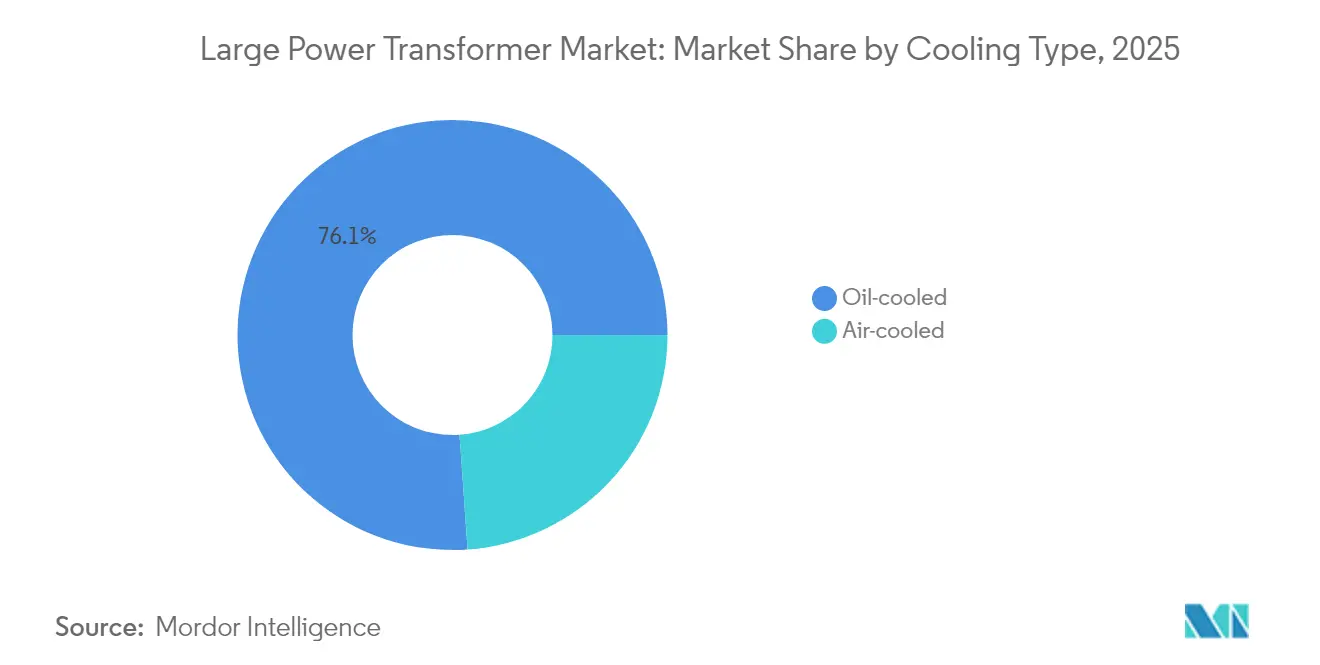

- Nach Kühlungsart führten ölgekühlte Bauformen mit einem Umsatzanteil von 76,12 % im Jahr 2025; luftgekühlte Einheiten werden voraussichtlich bis 2031 das schnellste Wachstum mit einer CAGR von 7,95 % erzielen.

- Nach Phase entfielen auf dreiphasige Einheiten im Jahr 2025 64,05 % des Marktanteils für große Leistungstransformatoren, während einphasige Alternativen bis 2031 mit einer CAGR von 6,48 % zulegen sollen.

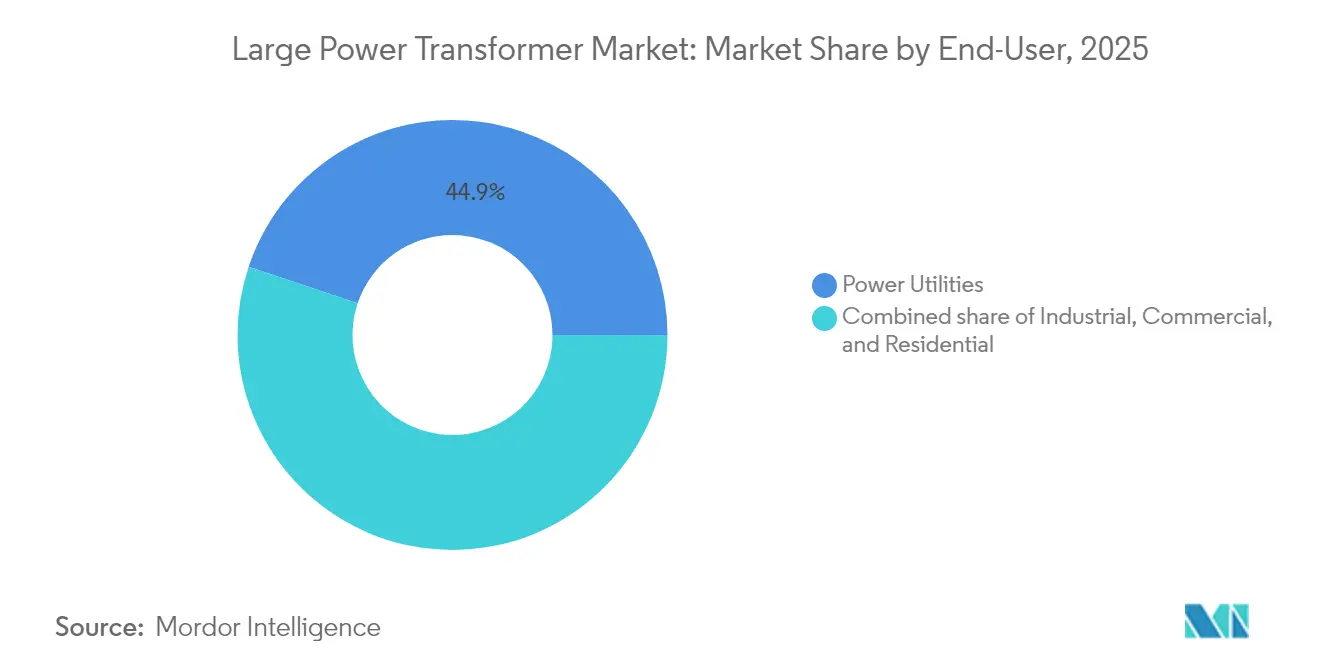

- Nach Endverbraucher entfielen auf Energieversorgungsunternehmen 44,85 % der Bestellungen im Jahr 2025, während Industriekunden mit einer CAGR-Prognose von 8,02 % bis 2031 das höchste Wachstum aufwiesen.

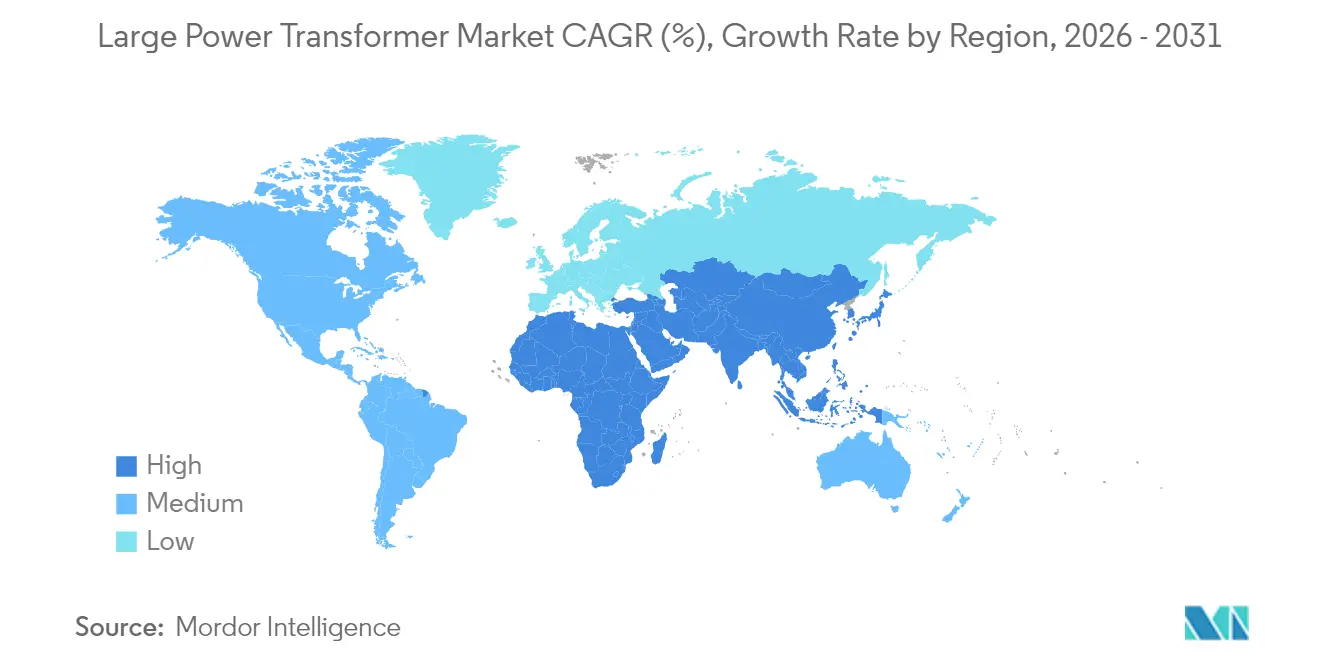

- Nach Geografie dominierte die Region Asien-Pazifik mit 42,75 % des Umsatzes im Jahr 2025 und soll bis 2031 ebenfalls eine regionale CAGR von 7,45 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für große Leistungstransformatoren

Analyse der Treiberwirkung*

| Treiber | Auswirkung auf die CAGR-Prognose in % | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Netzausbauprogramme in Schwellenländern | +2.0% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2-4 Jahre) |

| Beschleunigte Integration erneuerbarer Energien im großen Maßstab | +1.5% | Weltweit | Langfristig (≥ 4 Jahre) |

| Ersatzzyklus für alternde Transformatoren mit über 40 Jahren Betriebsdauer | +1.0% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Hochspannungstransformatoren für Cluster von Elektrolyseuren zur Produktion von grünem Wasserstoff | +0.6% | Europa und Naher Osten | Langfristig (≥ 4 Jahre) |

| Interregionale Hochspannungsgleichstromübertragungs-Korridore für Hyperscale-Rechenzentren | +1.2% | Weltweit | Mittelfristig (2-4 Jahre) |

| Klimaresilienz-Mandate für Umspannwerk-Assets | +0.5% | Nordamerika und EU | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Netzausbauprogramme in Schwellenländern

Regierungen im gesamten Asien-Pazifik-Raum haben die ehrgeizigsten Übertragungsausbauprogramme der modernen Geschichte in Angriff genommen. China gibt jährlich 70 Milliarden USD für Ultrahochspannungskorridore von rund 800 kV aus, wie etwa den 2.370 Kilometer langen Gansu-Zhejiang-Link, der jährlich 36 TWh erneuerbaren Strom transportiert.[1]People's Daily Staff, "China baut das höchste UHVDC-Übertragungsprojekt der Welt", people.cn Indiens Plan über 109 Milliarden USD zielt darauf ab, bis 2030 500 GW neue erneuerbare Kapazität zu erreichen, während das ASEAN Power Grid plant, 100 Milliarden USD für grenzüberschreitende Verbindungen bereitzustellen, die mehr als 670 Millionen Einwohner versorgen werden.[2]Redaktion der Asiatischen Entwicklungsbank, "ASEAN Power Grid Vision", adb.org Ähnliche Megaprojekte entstehen auch in Afrika; so liefert die Äthiopien-Kenia-Stromtrasse bereits Strom, der 10 % der kenianischen Spitzenlast entspricht, über eine einzige 1.045 Kilometer lange Verbindungsleitung. Diese Vorhaben verändern die Bestellmuster: Versorgungsunternehmen kaufen nun mehrjährige Blöcke identischer dreiphasiger Einheiten, um Bauterminpläne zu beschleunigen und Mengenrabatte zu sichern.

Beschleunigte Integration erneuerbarer Energien im großen Maßstab

Die Internationale Energieagentur berechnet, dass die weltweiten Netze bis 2040 mehr als 80 Millionen Kilometer neue Leitungen hinzufügen müssen, um den Ausbau erneuerbarer Energien zu bewältigen, was allein im Jahr 2024 Übertragungsausgaben von 140 Milliarden USD antreibt.[3]Internationale Energieagentur, "Aufbau des zukünftigen Übertragungsnetzes", iea.org Die Hochspannungsgleichstromübertragung hat sich als bevorzugte Architektur für die Übertragung großer Mengen erneuerbarer Energie über weite Entfernungen etabliert, wie Projekte wie die 885 Kilometer lange SunZia-Leitung zeigen, die 3.500 MW Windenergie aus New Mexico nach Arizona exportieren wird. Europas SuedOstLink- und SuedLink-Korridore stützen sich auf 525-kV-Umrichtertransformatoren, die für Seekabeltemperaturen und variable Lastprofile ausgelegt sind. Exporteure aus Subsahara-Afrika und Nordafrika planen, bis zu 24 GW sauberen Strom über Unterseekabel nach Europa zu senden, was die Kundenbasis für hochkapazitive Einheiten weiter ausdehnt. Digital-zwillingsgestützte Transformatoren mit dynamischen Einstufungen erschließen 20-40 % zusätzlichen Durchsatz auf bestehenden Leitungen und schaffen damit einen sekundären Umsatzpool für sensorgestützte Nachrüstungen.

Ersatzzyklus für alternde Transformatoren mit über 40 Jahren Betriebsdauer

Versorgungsunternehmen in entwickelten Märkten sehen sich einer Welle von Stilllegungen gegenüber, da Anlagen, die während des Ölpreisschocks der 1970er Jahre installiert wurden, das Ende ihrer Nutzungsdauer erreichen. Das US-Energieministerium berichtet, dass das Durchschnittsalter großer Leistungstransformatoren 38 Jahre beträgt und damit die nominale 30-Jahres-Benchmark deutlich überschreitet. Von TEPCO durchgeführte Feldanalysen zeigen, dass der Feuchtigkeitsgehalt - und nicht das chronologische Alter - das Ausfallrisiko bestimmt; Einheiten mit niedrigem Wassergehalt können bis zu 80 Jahre halten, während feuchtigkeitsreiche Anlagen schnell verschleißen. Der Klimawandel verschärft die Dringlichkeit: MIT-Modellierungen zeigen, dass ein Anstieg der Umgebungstemperatur um 1 °C die thermische Lebensdauer um 10 % verkürzen kann, was für Anlagen, die in den Klimaszenarien von 2040 betrieben werden, 20-40 % kürzere Lebensdauern impliziert. Folglich werden die Ersatzbudgets vorgezogen, und esterbasierte Isolierflüssigkeiten sowie Ölzwangskühlung werden spezifiziert, um heißere Sommer zu überstehen.

Hochspannungstransformatoren für Cluster von Elektrolyseuren zur Produktion von grünem Wasserstoff

Elektrolyseanlagen im Gigawatt-Maßstab verbrauchen Strom in Pulsen und auf Stromqualitätsniveaus, die sich erheblich von denen herkömmlicher Lasten unterscheiden. Der niederländische HydroHub-Fahrplan hat 22 Onshore-Standorte identifiziert, an denen ≥380-kV-Anschlüsse Cluster für grünen Wasserstoff speisen werden, die jeweils Abwärtstransformatoren benötigen, die für schnelle Lastwechsel und hohe Oberwellenverzerrungen ausgelegt sind, so das Institut für nachhaltige Prozesstechnologie. Kühlsysteme müssen große Schwankungen der Blindleistung tolerieren, was Hersteller dazu veranlasst, Doppelpumpen-Ölkreisläufe und Hochtemperatur-Feststoffisolierverbundwerkstoffe einzusetzen. Europäische Industriezentren, insbesondere rund um Rotterdam und den Rhein, erproben solche Designs, um es der Wasserstoffproduktion zu ermöglichen, die Produktion bei Netzbelastungsereignissen geringfügig zu reduzieren, ohne den Transformator zu beschädigen. Frühe Rückmeldungen aus dem Feld bestätigen, dass die Koordination von Smart-Breakern in Kombination mit Echtzeit-Frequenzüberwachung Elektrolyseur-Ausfälle minimiert und damit das mit Stromausfällen verbundene Umsatzrisiko verringert.

Analyse der Hemmniswirkung*

| Hemmnis | Auswirkung auf die CAGR-Prognose in % | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupfer- und Elektroblech-Preise | −1.1% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| 18-24-monatige Fertigungsvorlaufzeiten versus Projektverzögerungen | −0.8% | Weltweit | Mittelfristig (2-4 Jahre) |

| Widerstand der Bevölkerung gegen neue Übertragungskorridore | −0.7% | Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel beim Spulenwickeln | −0.6% | Weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kupfer- und Elektroblech-Preise

BHP erwartet, dass die globale Kupfernachfrage bis 2050 um 70 % auf mehr als 50 Millionen Tonnen jährlich steigen wird, getrieben in erster Linie durch Megatrends der Elektrifizierung. Transformatoren sind außergewöhnlich kupferintensiv: Eine 400-MVA-Einheit kann bis zu 25 Tonnen Leiter enthalten, sodass eine Preisschwankung von 10 % die Stückkosten um Millionen von Dollar verschieben kann. Erschwerend kommt hinzu, dass kornorientiertes Elektroblech - unverzichtbar für hohe Effizienz - chronisch knapp ist, da weltweit nur eine Handvoll Werke die erforderliche Textur produzieren. Die Qualifizierung eines neuen Werks kann aufgrund strenger Kernverlustprüfungen drei Jahre dauern, was Originalhersteller dazu zwingt, mit Finanzderivaten abzusichern oder Preisanpassungsklauseln mit Versorgungsunternehmen als Käufern auszuhandeln. Das Ergebnis sind Vertragsstrukturen, bei denen die Preise vierteljährlich statt im traditionellen jährlichen Rhythmus angepasst werden - eine Änderung, mit der viele öffentliche Beschaffungsregeln noch immer Schwierigkeiten haben.

18-24-monatige Fertigungsvorlaufzeiten versus Projektverzögerungen

Ein Anstieg der öffentlichen Ausschreibungsmengen hat die Wartelisten der Fabriken weit über die historischen Normen hinaus verlängert. Schätzungen zufolge ist die Transformatornachfrage seit 2019 um 23 % gestiegen, während die globale Nennkapazität um weniger als 5 % zugenommen hat. Fachkräftemangel verstärkt das Problem, da Spulenwickeln und Kernstapeln jahrelange Ausbildung erfordern. Automatisierungsprogramme wie lasergeführtes Kernschneiden haben begonnen, den Durchsatz zu verbessern; vorübergehende Linienstillstände während der Umrüstung erhöhen die Rückstände kurzfristig jedoch tatsächlich. Entwickler erteilen daher Aufträge beim Finanzabschluss und nicht beim Baubeginn, was Kapital bindet, aber 12- bis 24-monatige Projektverzögerungen verhindert. Einige Versorgungsunternehmen haben auch \"Evergreen-Rahmen\"Verträge eingeführt, die bevorzugten Lieferanten im Austausch für vorrangige Zuteilung garantierte jährliche Mindestmengen zusichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kühlungsart: Stärke ölgekühlter Systeme, Schwung bei luftgekühlten Systemen

Ölgetauchte Bauformen machten 2025 76,12 % des Umsatzes aus und spiegeln die bewährte thermische Kapazität und lange Lebensdauer wider. Dieser Anteil wird voraussichtlich stabil bleiben, auch wenn luftgekühlte Einheiten die schnellste CAGR von 7,95 % verzeichnen. Versorgungsunternehmen wählen häufig luftgekühlte Bauformen, wenn Grundstückswerte, Brandschutzvorschriften oder Wartungszugang die Flüssigkeitseinhausung erschweren. Forschungen zu nanoverbesserter Zelluloseisolierung haben die Hotspot-Temperaturen um 5-10 °C gesenkt und damit die mittlere Ausfallzeit für beide Kühlsysteme verlängert.

Die Akzeptanz luftgekühlter Systeme ist am deutlichsten bei Dachaufsatz-Solarwechselrichtern, Traktionsumspannwerken für Stadtbahnen und Rechenzentrumscampussen, die versiegelte Bauformen bevorzugen. Esterflüssigkeits-Hybride bieten einen Kompromiss: Sie entsprechen der Wärmeübertragungskapazität von Öl, bieten jedoch höhere Flammpunkte und biologische Abbaubarkeit. Das US-amerikanische Netzmodernisierungsprogramm knüpft Investitionssteuerbonus nun an die Verwendung weniger brennbarer Flüssigkeiten, was den Wechsel zu natürlichen Estern beschleunigt.

Nach Phase: Effizienz dreiphasiger Systeme lenkt die Marktführerschaft

Dreiphasige Bauformen machten 2025 64,05 % des Umsatzes aus und werden bis 2031 voraussichtlich eine CAGR von 7,24 % halten. Ihr symmetrischer Lastfluss, geringere Leitermasse pro kVA und ein kleinerer Aufstellflächenbedarf halten die Gesamtinstallationskosten im Vergleich zu einphasigen Optionen niedrig. Der Anteil einphasiger Systeme wächst in modularen Wind- und Solaranlagen, da Transportvorschriften leichtere, auf Kufen montierte Blöcke begünstigen, die verlegt werden können, wenn Abnahmeverträge auslaufen. Reinhausens 3.200-A-Stufenschalter unter Last unterstützt größere dreiphasige Bauten, die für 525-kV-Umrichterstationen geeignet sind.

Versorgungsunternehmen verfolgen auch Piloteinheiten des US-Energieministeriums, die rekonfigurierbare Wicklungen aufweisen und mehrere Spannungsverhältnisse innerhalb desselben Tanks unterstützen, was eine schnellere Umleitung bei Störfällen ermöglicht. Japans jahrzehntelanger Feldversuch mit einem dreiphasigen Prototyp von 3.000 MVA und 1.100 kV hat die dielektrische Zuverlässigkeit validiert und das Vertrauen in ultrakapazitive Bauten gestärkt.

Nach Endverbraucher: Kernbereich Versorgungsunternehmen, Aufschwung in der Industrie

Energieversorgungsunternehmen entfielen 2025 auf 44,85 % der Bestellungen, was ihrer gesetzlichen Pflicht zur Aufrechterhaltung der Netzadäquatheit entspricht. Die Vorausbeschaffung betont nun digital-fähige Anlagen; beispielsweise bündelt Hitachi Energys aktueller Rahmenvertrag mit einem europäischen Übertragungsnetzbetreiber IoT-Sensoren als Standardspezifikation. Industriekunden - aus den Bereichen Metalle, Chemie und Hyperscale-IT - bilden das am schnellsten wachsende Segment mit einer CAGR von 8,02 %. Rechenzentrumsentwickler in Nordeuropa und im US-Mittleren Westen fordern Einheiten mit geringem hörbaren Geräusch und Oberwellenfilterwicklungen, um lokale Bauleitplanung-Kriterien zu erfüllen.

Gewerbe- und Wohnbereichskategorien bleiben im Wert bescheiden, profitieren jedoch von Ladestationen für Elektrofahrzeuge und verteilten Dach-Solaranlagen, die mittelkapazitive Abwärtstransformatoren benötigen. Das staatliche brasilianische Versorgungsunternehmen Cemig hat zwischen 2025 und 2029 umgerechnet 7,1 Milliarden USD für Übertragungsaufrüstungen veranschlagt, was unterstreicht, dass regulierte Versorgungsunternehmen nach wie vor das Basisvolumen bestimmen.

Geografische Analyse

Asien-Pazifik erzielte 2025 42,75 % des Umsatzes und weist die schnellste regionale CAGR-Prognose von 7,45 % auf. China allein investiert jährlich 70 Milliarden USD in den Bau von Ultrahochspannungsanlagen, verdeutlicht durch den 1.901 Kilometer langen Gansu-Zhejiang-±800-kV-Korridor, der Wind- und Solarenergie vom Nordwesten an die Küste des Ostens transportiert. Indiens 109-Milliarden-USD-Übertragungsmasterplan und das 100-Milliarden-USD-Budget des ASEAN Power Grid erweitern die adressierbare Basis weiter, während Japans validierte 3.000-MVA-Designs die regionale Führungsposition an der technischen Grenze demonstrieren. Australien gewinnt zusätzlich an Fahrt mit Projekten wie CopperString 2032, das ein 1.100 Kilometer langes Rückgrat zur Integration erneuerbarer Energien aus Queensland aufbauen wird. Folglich genießen Lieferanten, die in der Region tätig sind, Auftragsvisibilität bis weit ins nächste Jahrzehnt.

Das Wachstum in der Region Naher Osten und Afrika wird durch Megaprojekte angetrieben, die auf den Export erneuerbarer Energie nach Europa und die Vertiefung des innerafrikanischen Handels abzielen. Marokkos 11,5-GW-Xlinks-Initiative wird 4.000 Kilometer Unterseekabel verlegen und mehrere 525-kV-Umrichterstationen erfordern. Parallel dazu nutzen die Versorger am Persischen Golf Petrodollar-Überschüsse, um redundante Verbindungen zwischen den Emiraten aufzubauen und Korridore für grünen Wasserstoff zu pilotieren. Subsahara-Afrika erlebt schrittweise, aber symbolträchtige Meilensteine, wie die Äthiopien-Kenia-Verbindungsleitung, die bereits Dieselstromerzeugung entsprechend 10 % der kenianischen Spitzenlast ersetzt hat. Finanzierungshürden bestehen weiterhin, aber multilaterale Kreditgeber übernehmen zunehmend Währungsabsicherungen, um die Beteiligung des Privatsektors zu ermöglichen und die Transformatorbeschaffung zu beschleunigen.

Nordamerika und Europa verfolgen stetige, ersatzgetriebene Nachfrageentwicklungen, verbunden mit Pflichten zur Integration erneuerbarer Energien. Lieferengpässe in den USA haben die Vorlaufzeiten für Spezialeinheiten auf 18-24 Monate verlängert, was Programme des US-Energieministeriums ausgelöst hat, die die Inlandsproduktion fördern. Europäische Netzbetreiber müssen alternde Anlagenbestände mit der Tier-3-Ökodesign-Vorschrift in Einklang bringen, die voraussichtlich bis 2027 umgesetzt wird, wonach Effizienzstrafen für Kernblech minderer Qualität weiter verschärft werden. Deutschlands SuedLink-Hochspannungsgleichstromübertragungskorridor und das vorgeschlagene britische Marokko-Verbindungskabel verdeutlichen gemeinsam, wie Europa großangelegte Importe nutzt, um Netto-Null-Ziele zu erreichen. Südamerika zeigt, obwohl noch ein kleinerer Markt, zunehmend Tiefe: Brasiliens Übertragungsauktionen 2024 zogen ein Rekordinteresse auf sich, und die 500-kV-Verbindungsleitung Ecuador-Peru soll 2025 zur Auftragsvergabe anstehen.

Regulatorisches Umfeld

Regulatorische Anforderungen an Großleistungstransformatoren prägen zunehmend die Beschaffungsspezifikationen von Versorgungsunternehmen, insbesondere im Hinblick auf Effizienz- und Netzsicherheitsanforderungen. In Europa sind die Ökodesign-Anforderungen für Leistungstransformatoren in der Verordnung (EU) Nr. 548/2014 in der durch (EU) 2019/1783 geänderten Fassung verankert, die eine Mindesteffizienz für Einheiten über 3.150 kVA oder über 36 kV festlegt und die Nachfrage nach konformen Designs und Dokumentationen bei grenzüberschreitenden Projekten antreibt.

In den Vereinigten Staaten hat sich der politische Fokus ebenfalls auf die Widerstandsfähigkeit der Lieferkette und die Zuverlässigkeit kritischer Infrastruktur verschoben, mit dem im Juli 2024 veröffentlichten Bericht des US-Energieministeriums (Large Power Transformer Resilience Report). Zwar regulieren die aktualisierten Energieeinsparstandards des DOE für Verteiltransformatoren (finalisiert im April 2024, wirksam ab Juli 2024) Großleistungstransformatoren nicht direkt, doch sie beeinflussen gemeinsame vorgelagerte Inputs, insbesondere Elektrostahl, und verstärken den Markttrend zu verlustreduzierenden Designs. Die Compliance wird zudem weiterhin netzweit durch die Normenreihe IEC 60076 sowie durch Spezifikationen der Netzbetreiber (zum Beispiel EirGrid und TEIAS) geregelt, die Prüf-, Leistungs- und Abnahmekriterien für Hochspannungsanlagen standardisieren.

Wettbewerbslandschaft

Der Markt für große Leistungstransformatoren bleibt mäßig konsolidiert, doch kapitalintensive Markteintrittsbarrieren schränken neue Marktteilnehmer weiterhin auf Nischensegmente ein. Hitachi Energy führt mit einer angekündigten globalen Expansion von 6 Milliarden USD, von denen allein 1,5 Milliarden USD auf Transformatoren entfallen, einschließlich neuer Kapazitäten in Finnland, Spanien und Virginia, durch die 4.000 Facharbeitsplätze geschaffen werden. Siemens Energy differenziert sich durch digitale Zwillingsplattformen, die in sein Gridscale X-Portfolio integriert sind, und hat mehrjährige Serviceverträge in Malta und den Niederlanden gesichert. GE Vernova hat sich durch die Übernahme von SPX Transformer Solutions auf den nordamerikanischen Marktanteil konzentriert und dabei zusätzliche Spulenwickellinien und Umspannwerk-Serviceteams gewonnen.

Asiatische Wettbewerber skalieren rasch. Hyosung Heavy Industries wird seine Produktion in Memphis bis 2027 auf fast 250 Einheiten pro Jahr nahezu verdoppeln und strebt einen US-Marktanteil von mehr als 10 % an. HD Hyundai Electric plant eine Investition von 274 Millionen USD zur Modernisierung seiner Werke in Alabama und Ulsan und festigt damit seine führende Position bei Lieferungen der Klasse ≥765 kV. Vertikal integrierte chinesische Unternehmen haben begonnen, Transformatorbausätze mit geteiltem Tank zu vermarkten, die die Lieferzeiten nach Nordamerika verkürzen, obwohl geopolitische Erwägungen und die Einhaltung der US-amerikanischen Cybersicherheitsvorschriften ihre Marktdurchdringung begrenzen. Technologische Rennbahnen konzentrieren sich nun auf Esterflüssigkeitsisolierung, flexible Doppelspannungswicklungen und KI-gestützte Anomalieerkennung, die Ausfälle 6-12 Monate im Voraus vorhersagen kann. Private-Equity-Fonds, beispielhaft verdeutlicht durch Mill Point Capitals Voltaris-Plattform, betrachten diese Fähigkeiten als Wertsteigerungshebel und sind mit Kauf-und-Aufbau-Strategien eingestiegen, die auf nordamerikanische mittelgroße Hersteller abzielen.

Strategische Handlungspläne konvergieren auf die vertikale Integration von Kernblech, regionalisierte Fabrik-Fußabdrücke und kollaborative Forschung und Entwicklung mit Versorgungsunternehmen mit dem Ziel klimafester Designs. Hitachi Energys Werk in Virginia wird beispielsweise ein Forschungs- und Entwicklungszentrum für umweltfreundliche dielektrische Flüssigkeiten und fortschrittliche Nanokompositisolierung beherbergen, unterstützt durch einen Zuschuss der US-amerikanischen Nationalen Wissenschaftsstiftung. Die Partnerschaft von Siemens Energy mit deutschen Übertragungsnetzbetreibern erprobt 3D-gedruckte Stufenschalter-Komponenten, die Wartungsausfallzeiten um 40 % reduzieren. Währenddessen hat GE Vernova's litauisches Werk begonnen, wasserstoffbefeuerte Öfen für die Kernglühung einzusetzen, wodurch die Kohlenstoffintensität pro Einheit um 20 % sinkt. Da sich Produktionstechniken modernisieren, argumentieren führende Akteure, dass Skaleneffekte und die Tiefe des geistigen Eigentums die Wettbewerbsbarrieren weiter anheben werden.

Marktführer in der Branche für große Leistungstransformatoren

Siemens Energy AG

Hitachi Energy Ltd

Toshiba Energy Systems & Solutions Corporation

GE Vernova

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Programme zur Versorgungssicherheit und Investitionen in lokalisierte Fertigung haben sich als klare Marktlücke im Großleistungstransformatorenmarkt herausgebildet, da Versorgungsunternehmen und Regierungen lange Lieferzeiten und alternde Flotten bewältigen wollen. Im April 2026 erließ das Weiße Haus eine Presidential Determination gemäß Section 303 des Defense Production Act, um die heimische Fertigungskapazität für kritische Netzinfrastruktur zu erweitern, wobei Großleistungstransformatoren ausdrücklich eingeschlossen sind, was föderale Unterstützungsmechanismen für die Lieferantenqualifizierung, den Ausbau heimischer Kapazitäten und mehrjährige Beschaffungsstrukturen formalisiert.

Die Bündelung der Nachfrage von Versorgungsunternehmen und langfristige Vertragsgestaltungen schaffen zudem Spielraum für Anbieter, die wiederholbare Plattformen liefern können, etwa gemeinsame Designs, modulare Kesselauslegungen und standardisierte digitale Überwachung, um Konstruktionszyklen zu verkürzen und die Liefervariabilität zu reduzieren. Kaliforniens Grid Manufacturing Initiative (AB-2516) zielt darauf ab, eine zentralisierte Beschaffung und gezielte Fertigungsanreize für kritische Netzkomponenten operativ umzusetzen, im Einklang mit dem Käuferverhalten bei Rahmenaufträgen und reservierten Produktionskapazitäten. Umfangreiche, relevante Kapazitätsbewegungen verankern den Investitionszyklus weiter: Im Juni 2026 begann Hitachi Energy mit dem Bau einer Großleistungstransformatorenfabrik im Wert von 457 Millionen USD in South Boston, Virginia, und kündigte zudem eine Investition von rund 2.000 Crore INR zur Errichtung einer neuen Großleistungstransformatorenfabrik in Karjan, Vadodara, Indien, an, was sowohl die Lokalisierung in eingeschränkten Märkten als auch die Expansion in wachstumsstarken Netzen unterstützt.

Aktuelle Branchenentwicklungen

- Juni 2026: Hitachi Energy begann mit dem Bau einer Großleistungstransformatoren-Fertigungsanlage im Wert von 457 Millionen USD in South Boston, Virginia, die als die größte derartige Anlage in den Vereinigten Staaten beschrieben wird. Das Projekt erweitert die heimische Produktionskapazität zu einer Zeit, in der Lieferzeiten und Importabhängigkeit zu Beschaffungsengpässen für Versorgungsunternehmen und industrielle Käufer geworden sind.

- Juli 2025: Hitachi Energy und E.ON unterzeichneten eine langfristige Vereinbarung im Wert von bis zu 700 Millionen USD zur Lieferung kritischer Netzinfrastruktur, einschließlich Transformatoren, zur Unterstützung der Energiesicherheit und Resilienz in Deutschland. Die Struktur spiegelt eine Verschiebung hin zu mehrjährigen Vertragsabschlüssen wider, um Fertigungskapazitäten zu sichern und Spezifikationen über umfassende Ersatz- und Verstärkungsprogramme hinweg zu standardisieren.

- August 2024: Hitachi Energy erhielt einen Rekordauftrag von Svenska kraftnat, einschließlich einer achtjährigen Rahmenvereinbarung, die Leistungstransformatoren bis 750 MVA und Drosselspulen für das schwedische Stromnetz umfasst. Der Rahmenansatz stärkt die Liefersicherheit für einen nationalen Netzausbau und untermauert die Marktverschiebung von Einzelausschreibungen zu langfristigen Lieferverträgen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Großleistungstransformatoren, die zur Spannungshochsetzung oder -absetzung bei hohen Spannungsebenen für netzgebundene Stromerzeugung, Übertragung und Umspannwerkanwendungen eingesetzt werden, und wird wertmäßig in USD gemessen.

Umfangsausschlüsse: Wir schließen kleine Transformatoren und Verteiltransformatoren aus, ebenso Komponenten und Dienstleistungen, die nicht Teil des Verkaufs der Transformatorausrüstung sind (wie eigenständige Überwachungssysteme und routinemäßige Feldwartung).

Übersicht der Segmentierung

- Nach Kühlungsart

- Luftgekühlt

- Ölgekühlt

- Nach Phase

- Einphasig

- Dreiphasig

- Nach Endverbraucher

- Energieversorgungsunternehmen (einschließlich erneuerbare Energien, nicht-erneuerbare Energien sowie Übertragung und Verteilung)

- Industrie

- Gewerbe

- Wohnbereich

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen, den anfänglichen Nachfragepool aufzubauen und regionale Muster vor der Finalisierung des Modells auf Plausibilität zu prüfen. Wir stützen uns in der Regel auf öffentliche Energie- und Netzstatistiken, einschließlich Veröffentlichungen der Internationalen Energieagentur, Datensätze der US Energy Information Administration, Infrastrukturindikatoren der Weltbank und Energiereihen der OECD, sowie Handels- und Zollflüsse aus UN Comtrade für transformatorbezogene HS-Codes.

Um die Annahmen praxisnah zu gestalten, prüfen wir zudem Veröffentlichungen von Netzbetreibern und Regulierungsbehörden, einschließlich langfristiger Übertragungspläne, Anschlusswarteschlangen und Zuverlässigkeitsmeldungen. Geschäftsberichte und Investorenpräsentationen von Herstellern wurden neben glaubwürdiger Fach- und Branchenpresse für Energie und Elektrotechnik verwendet. Wo kostenpflichtige Abonnements verfügbar waren, wurden sie nur für Unternehmensfinanzinformationen, versandbezogene Import-Export-Aufzeichnungen und Patentaktivitätssignale genutzt, die uns halfen, den Zeitpunkt großer Transformatorbestellungen und -ersetzungen gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden ebenfalls verwendet, um Datenpunkte im Forschungsprozess zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Beschaffungs- und Übertragungsplanungsteams von Versorgungsunternehmen, kommerziellen Führungskräften von OEMs und EPC-Unternehmen sowie regionalen Distributoren und Dienstleistern, die Lieferzeit- und Preisänderungen frühzeitig erkennen. Da es sich um einen globalen Markt handelt, führten wir Gespräche in Amerika, EMEA und APAC, um regionale Ausbauzyklen, Ersatzwellen und politisch bedingte Netzausgaben zu erfassen, und nutzten diese Eingaben, um unsere Annahmen zu schärfen und die endgültigen Marktsummen zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 14% | APAC: 41% |

| Mittleres Segment: 51% | Funktions-/Bereichsleiter: 29% | EMEA: 34% |

| Kleinere Akteure: 17% | Manager: 57% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem die Nachfrage nach Netzausbau und Ersatz aus dem Zubau von Übertragung und Erzeugung, Umspannwerksbauprogrammen und beobachteten Import-Export-Bewegungen für Transformatorkategorien rekonstruiert wird, die dann dem Anteil zugeordnet werden, der typischerweise auf Großeinheiten entfällt. Sobald dieses Bild erstellt ist, bestätigen wir es mit selektiven Bottom-Up-Prüfungen, einschließlich Beispiel-Umsatzaufteilungen von Anbietern, Prüfungen von Projektvergaben und einer ASP-mal-Volumen-Betrachtung basierend auf typischen MVA-Bändern und Auftragsmix.

Einige Inputs sind in diesem Markt sehr wichtig, daher verfolgen wir sie genau. Das Modell verwendet Indikatoren wie hinzugefügte Übertragungsleitungskilometer, Kapazitätszubau bei erneuerbaren und thermischen Energien, der Aufwärtstransformatoren erfordert, Intensität der Umspannwerksmodernisierung, typische Ersatzzyklen für alternde Flotten und lieferzeitbedingte Versandzeitpunkte, die die Umsatzverbuchung über Jahre hinweg verschieben können. Die Preisbildung wurde mit einer einfachen, aber realistischen Logik behandelt, bei der die ASP-Entwicklung die Bewegungen von Stahl und Kupfer, Kapazitätsengpässe in wichtigen Fabriken und die Verschiebung des Mixes hin zu höheren MVA- und höheren Spezifikationseinheiten widerspiegelt.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit der Ausblick unterschiedliche Netz-Capex-Pfade und Beschaffungsverzögerungen widerspiegeln kann, und die endgültige Entwicklung wurde anschließend mit dem Expertenkonsens aus den Interviews abgestimmt. Wo direkte Volumensignale für ein Land dünn waren, wurden zunächst Proxy-Treiber wie regionale Netzausgabenpläne und Handelsströme verwendet, gefolgt von einer sorgfältigen Anpassung, sobald primäres Feedback den wahrscheinlichen Anteil für Großleistungstransformatoren bestätigte.

Datenvalidierung & Aktualisierungszyklus

Die Validierung wurde in Schichten durchgeführt, sodass eine einzelne Datenreihe das Ergebnis nicht übermäßig beeinflussen konnte. Unsere Analysten verglichen die Modellergebnisse mit unabhängigen Signalen, einschließlich Projektpipelines, Import-Export-Richtungen und Kommentaren zu Bestell-Vorlaufzeiten, und alle starken regionalen Schwankungen wurden vor der Freigabe erneut überprüft.

Anomalien führten zu Nachprüfungen, insbesondere wenn die implizierte Stückzahl oder der ASP mit dem bekannten MVA-Mix oder der Rohstoffkostenentwicklung inkonsistent erschien. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Änderungen der Netzpolitik, Ausschreibungswellen oder Versorgungsunterbrechungen die Preisgestaltung oder den Lieferzeitpunkt erheblich verändern. Vor der Auslieferung führen wir eine erneute Prüfung der neuesten öffentlichen Veröffentlichungen durch, damit die Aktualisierung mit der Modelllogik konsistent bleibt.

Größe des Großleistungstransformatorenmarktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Großleistungstransformatoren wirken oft weit voneinander entfernt, selbst wenn die Marktgeschichte ähnlich klingt, da der Jahresschnitt, die Währungszeitpunkte und die Preisannahmen die Gesamtsumme erheblich verschieben können. Unterschiede zeigen sich auch, wenn manche Studien Auftragseingänge wie Verkäufe behandeln oder wenn benachbarte Transformatorenklassen in denselben Bereich eingeordnet werden.

In unserer Arbeit werden der Aktualisierungsrhythmus und die Art, wie Wechselkurse auf regionsübergreifende Preisgestaltung angewendet werden, als vorrangige Entscheidungen behandelt und bleiben konsistent mit den im Markt beobachteten Liefer- und Beschaffungszeitpunkten. Das ist einer der Gründe, warum die Schätzung von Mordor Intelligence nicht mit Zahlen übereinstimmt, die einen einzigen Kassakurs oder ältere ASP-Kurven während volatiler Phasen der Inputkosten verwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,06 Mrd. USD (2026) | |

| Branchenverlag A | 11,19 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und eine breitere Einordnung nach Leistungsklasse und Anwendung, was mittelgroße Einheiten und Umsatzzeitpunkte einbeziehen kann, die nicht in gleicher Weise mit den Verkäufen ausgelieferter Ausrüstung übereinstimmen. |

| Branchenverlag B | 24,31 Mrd. USD (2024) | Scheint ein breiteres Transformatoren-Universum und Preise aus früheren Jahren zu verwenden, und mischt wahrscheinlich mehr Kategorien von Erzeugungs-, Übertragungs- und Verteiltransformatoren zusammen, was den Wert für eine reine Großtransformatoren-Definition aufbläht. |

Betrachtet man die Tabelle insgesamt, erklärt sich die Streuung hauptsächlich durch Abgrenzungen des Umfangs sowie durch den Zeitpunkt, zu dem Preise und Währungen auf mehrjährige Projekte angewendet werden. Indem der Nachfragepool an Einsatzsignalen für Großeinheiten gebunden bleibt und dann mit Projekt- und Handelsindikatoren gegengeprüft wird, bleibt die resultierende Marktgröße auf klare, jährlich wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für große Leistungstransformatoren bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 8,48 Milliarden USD erreichen wird, gestützt durch eine CAGR von 6,93 % während 2026-2031.

Welche Region wird beim Transformatorbedarf am schnellsten wachsen?

Asien-Pazifik führt sowohl in Größe als auch im Wachstum mit einer regionalen CAGR-Prognose von 7,45 % bis 2031 aufgrund umfangreicher Netzausbauprogramme.

Warum sind die Liefervorlaufzeiten für große Transformatoren so lang?

Begrenzte globale Fertigungskapazität und Fachkräftemangel haben die Lieferfenster für Spezialeinheiten auf 120-210 Wochen verlängert.

Welche Kühltechnologie gewinnt neben ölgetauchten Einheiten an Bedeutung?

Luftgekühlte und esterflüssigkeits-hybride Systeme breiten sich aus, da sie das Brandrisiko verringern und die Wartung an städtischen oder abgelegenen Standorten erleichtern.

Welches Endverbrauchssegment wächst am schnellsten?

Industriekunden, insbesondere Betreiber von Rechenzentren und Anlagen zur Produktion von grünem Wasserstoff, werden bis 2031 voraussichtlich eine CAGR von 8,02 % erzielen.

Seite zuletzt aktualisiert am: