Marktgröße und Marktanteil für kognitive Radiotechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.97 Milliarden US-Dollar |

| Marktgröße (2031) | 25.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.20% CAGR |

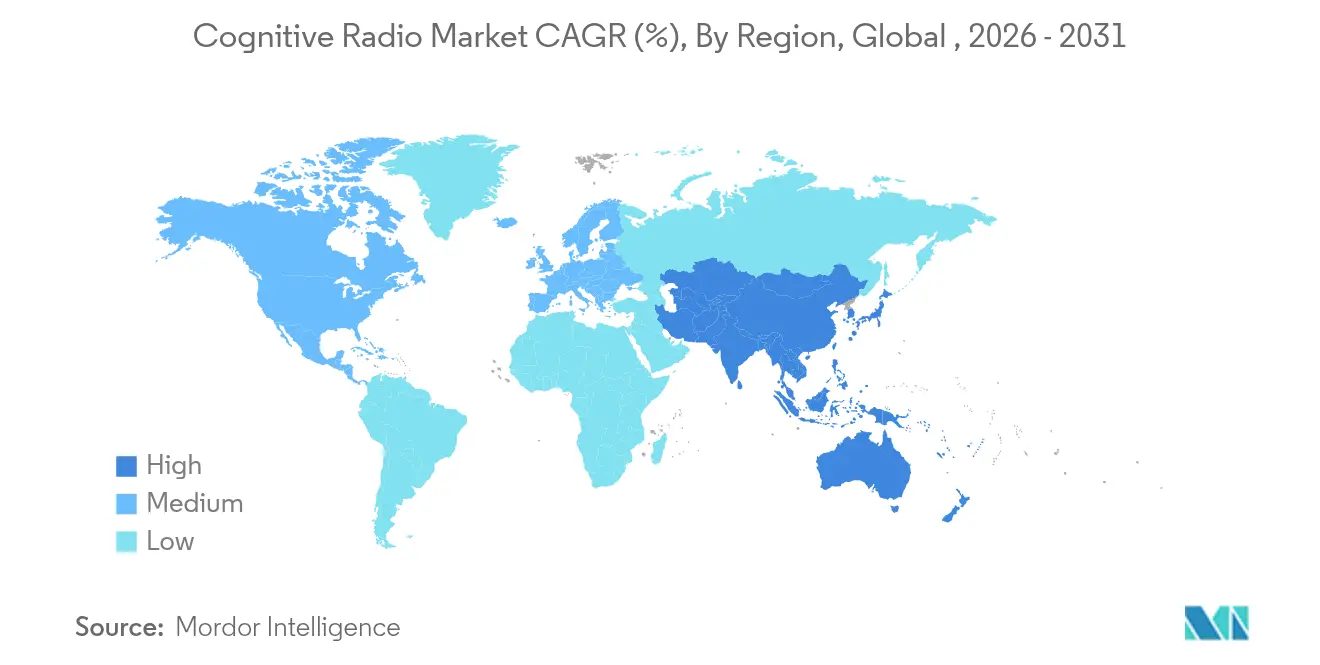

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

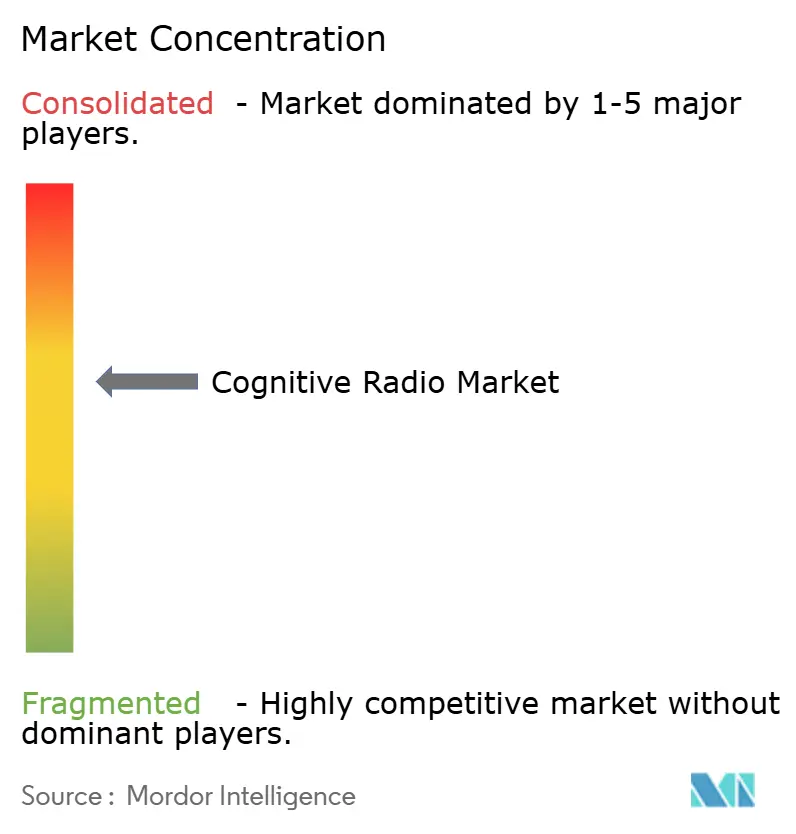

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kognitive Radiotechnologie von Mordor Intelligence

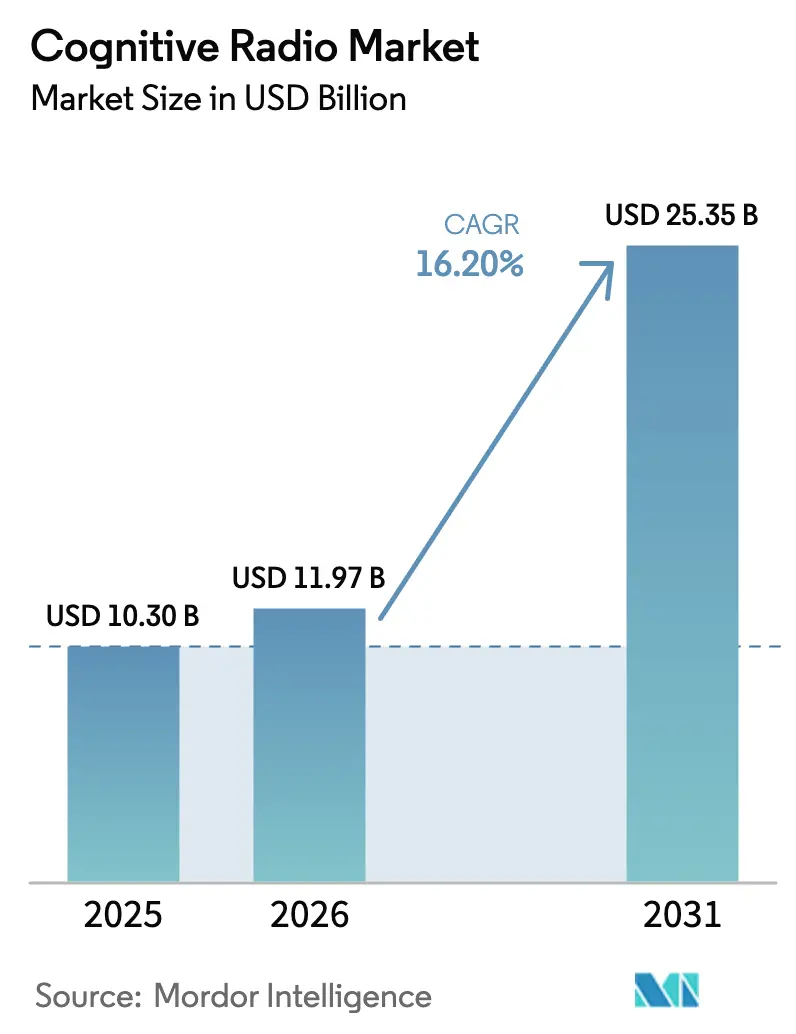

Die Marktgröße für kognitive Radiotechnologie wurde im Jahr 2025 auf 10,30 Milliarden USD geschätzt und soll von 11,97 Milliarden USD im Jahr 2026 auf 25,35 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,20 % während des Prognosezeitraums (2026–2031). Das beschleunigte Wachstum ist auf zunehmende Engpässe im mittleren und hohen Frequenzband, Fortschritte bei KI-basierten Erfassungsalgorithmen sowie den dringenden Bedarf zurückzuführen, 5G- und frühe 6G-Netze auf dynamischer, gemeinsam genutzter Spektrumsbasis zu orchestrieren. Regierungen unterstützen Mandate zur Spektrumsnutzung und lenken erhebliche Forschungsbudgets in Testumgebungen, während Verteidigungsbehörden groß angelegte Demonstrationen validieren, die das kommerzielle Adoptionsrisiko senken. Halbleiteranreize im Rahmen des CHIPS-Gesetzes stärken die inländische Halbleiterkapazität, und der Ausbau von Millimeterwellen-5G treibt die Nachfrage nach Funkgeräten an, die zu agilem Strahlschwenken und blitzschnellen Spektrumsübergaben in der Lage sind. Da die Chipset-Preise steigen und KI-Arbeitslasten von der Cloud an den Funkrand verlagert werden, reagieren Anbieter mit vertikal integrierten Designs und diversifizierten Beschaffungsstrategien für Rohstoffe, um ihre Margen zu sichern.

Wesentliche Erkenntnisse des Berichts

- Nach Anwendung führte Spektrumserfassung und -zuweisung im Jahr 2025 mit einem Umsatzanteil von 37,65 %, während kognitives Routing bis 2031 voraussichtlich mit einer CAGR von 18,12 % wachsen wird.

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 45,20 % auf Hardware; Software und Firmware werden voraussichtlich bis 2031 mit einer CAGR von 16,74 % wachsen.

- Nach Spektralband entfielen im Jahr 2025 40,55 % der Marktgröße für kognitive Radiotechnologie auf SHF (1–6 GHz), während EHF-Frequenzen (über 6 GHz) voraussichtlich mit einer CAGR von 18,75 % wachsen werden.

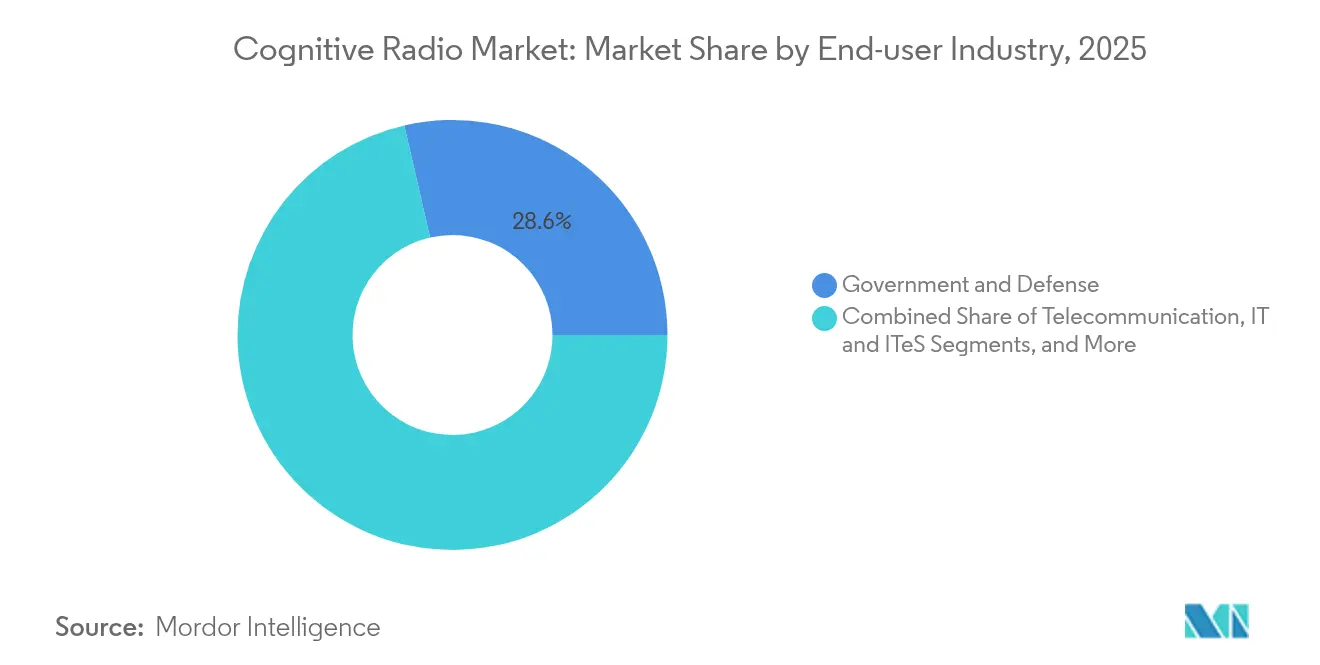

- Nach Endnutzerbranche hielt Regierung und Verteidigung im Jahr 2025 einen Anteil von 28,60 %; Transport und Logistik wird bis 2031 voraussichtlich eine CAGR von 17,25 % verzeichnen.

- Nach Netzwerktyp entfielen auf Netzwerke mit opportunistischem Spektrumszugang im Jahr 2025 34,40 % des Umsatzes; kooperative Netzwerke werden voraussichtlich bis 2031 mit einer CAGR von 18,25 % wachsen.

- Nach Geografie entfielen auf Nordamerika 36,50 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 16,95 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kognitive Radiotechnologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf zur Optimierung der Spektrumsnutzung | +2.80% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von 5G-Dienstanwendungen | +3.20% | Asiatisch-pazifischer Raum, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg der mit dem Internet der Dinge verbundenen Geräte, der die dynamische Spektrumsnachfrage antreibt | +2.10% | Global – vorwiegend in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Staatliche Mandate für dynamische Spektrumsnutzungsrahmen | +1.90% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausreifung KI-gestützter Spektrumserfassungsalgorithmen | +2.40% | Global – Innovations-Hubs in Telekommunikation und Verteidigung | Langfristig (≥ 4 Jahre) |

| Private 6G-Testumgebungen beschleunigen Forschungs- und Entwicklungsfinanzierung | +2.70% | Asiatisch-pazifischer Raum, Nordamerika, ausgewählte EU-Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf zur Optimierung der Spektrumsnutzung

Das Verkehrswachstum erschöpft die bestehenden Zuteilungen, was Regulierungsbehörden dazu veranlasst, dynamischen Richtlinien zur gemeinsamen Nutzung Priorität einzuräumen, die auf kognitiver Erfassung beruhen. Allein die Aktualisierungen der Regeln für den Citizens Broadband Radio Service haben den Dienst für 72 Millionen weitere US-Nutzer zugänglich gemacht, ohne bestehende Radaranlagen zu beeinträchtigen. Neue Erfassungsmaschinen scannen weite Bereiche in Millisekunden, und ein Bundesbudget von 1,6 Milliarden USD unterstützt Forschung zur Reduzierung von Konflikten zwischen Bundes- und Kommerznutzung. Mittelbandkorridore bleiben das Epizentrum, da sie günstige Ausbreitungseigenschaften für 5G-Smartphones bieten, aber auch Wetterradare und Verteidigungssysteme beherbergen. Anbieter präsentieren Chipsätze, die direkte HF-Abtastung mit KI-Inferenz auf dem Chip kombinieren, um Spektrallücken in Echtzeit zu erkennen. Diese Fortschritte ermöglichen es Betreibern, die Kapazität ohne teure neue Lizenzen zu erhöhen, was die langfristige Expansion des Marktes für kognitive Radiotechnologie unterstützt.

Zunehmender Einsatz von 5G-Dienstanwendungen

Dichte 5G-Netzwerke erfordern ein agiles Frequenzmanagement, um Durchsatzziele innerhalb begrenzter Spektrumsblöcke aufrechtzuerhalten. China hat mehr als 228.700 Basisstationen überschritten und ist auf dem Weg, bis 2025 eine Nutzerverbreitung von 60 % zu erreichen, wobei kognitives Scheduling zur Koordination von Mittel- und Hochbandträgern eingesetzt wird.[1]Nationale Telekommunikations- und Informationsverwaltung, "Nationaler Spektrumsstrategie-Umsetzungsplan," ntia.gov Japan hat 153 lokale 4,7-GHz-Lizenzen für privates 5G vergeben und damit bewiesen, wie kontextbewusste Funkgeräte Fabriknetzwerke innerhalb eng zonierter Kanäle ermöglichen. Konzepte zur integrierten Erfassung und Kommunikation für 6G verschmelzen Radar- und Datenleitungen und verschärfen die Spektrumsbudgets weiter. Anbieter leiten milliardenschwere Forschungs- und Entwicklungsinvestitionen in KI-native Kernsoftware, die Echtzeit-Spektrumintelligenz zur Verkehrsoptimierung nutzt. Mit der Reifung dieser Einsätze sichert sich der Markt für kognitive Radiotechnologie eine größere Rolle in den Referenzdesigns mobiler Netzwerke.

Staatliche Mandate für dynamische Spektrumsnutzungsrahmen

Nationale Fahrpläne priorisieren Spektrumseffizienz als Sicherheitsmaßnahme. Das US-Verteidigungsministerium plant für 2025 seinen ersten Mehrband-Spektrumsnutzungs-Feldversuch und validiert dabei Koexistenzregeln für Radar- und Breitbanddienste.[2]Verteidigungsministerium der Vereinigten Staaten, "Gemeinsamer Spektrumsnutzungsversuch," defense.gov FCC-Bandmanager-Modelle im 4,9-GHz-Band für die öffentliche Sicherheit ermöglichen es lizenzierten Managern, Kanäle dynamisch an diejenigen zuzuweisen, die einen Echtzeitbedarf nachweisen können. Internationale Vereinbarungen auf der WRC-23 haben Protokolle für kognitive Radiotechnologie harmonisiert, sodass Geräte mit weniger regionalen Varianten ausgeliefert werden. Trilaterale Lieferkettenabkommen zwischen den Vereinigten Staaten, Japan und Südkorea reservieren kritische Mineralien und Testzentren für kognitive Chipsätze und stärken die Widerstandsfähigkeit des Ökosystems.

Ausreifung KI-gestützter Spektrumserfassungsalgorithmen

Modelle des maschinellen Lernens steigern die Erkennungsgenauigkeit auf über 96 % in verrauschten Internet-der-Dinge-Umgebungen und ermöglichen es Funkgeräten, von reaktiver zu prädiktiver Planung überzugehen. Forschungen zu generativen großen Sprachmodellen, einschließlich RadioLLM, zeigen, dass hybride Methoden eine deutlich höhere Zuteilungsgenauigkeit als klassische Heuristiken erzielen. Hardware-Anbieter integrieren GPU-ähnliche Beschleuniger neben Wandlern, sodass die Inferenz lokal bleiben kann und die Entscheidungslatenz auf Mikrosekunden reduziert wird. NVIDIA arbeitet mit Netzbetreibern und Verteidigungslabors zusammen, um diese Edge-Inferenz-Stacks für zukünftige 6G-Netze zu verfeinern. Prädiktive Wahrnehmung erschließt bisher unnutzbare Fragmente des EHF-Spektrums und verbessert die Verbindungsresilienz bei Satelliten-Terrestrik-Übergaben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an robuster rechnerischer Sicherheitsinfrastruktur | −1.80% | Entwicklungsmärkte | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei sekundären Spektrumsnutzungsrechten | −2.10% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für kognitiv-fähige HF-Frontends | −1.60% | Global, insbesondere in frühen Märkten | Langfristig (≥ 4 Jahre) |

| Knappheit an felderprobten Chipsätzen für kognitive Radiotechnologie | −1.90% | Global – betrifft hardwareabhängige Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an robuster rechnerischer Sicherheitsinfrastruktur

Dynamische Funkgeräte vergrößern die Angriffsfläche, da Angreifer Erfassungsdaten fälschen oder Modelle des maschinellen Lernens manipulieren können. Frühe Pilotprojekte zur Blockchain-basierten gemeinsamen Nutzung erreichen einen begrenzten Transaktionsdurchsatz, was den Spektrumshandel verlangsamt. Verteidigungsbehörden testen elektromagnetische Täuschkörper zur Verschleierung von Aktivitäten, aber Gegenmaßnahmen auf Basis von gegnerischer KI befinden sich noch in aktiver Erforschung. Die Quantenschlüsselverteilung zeigt Potenzial, sichert derzeit jedoch nur Kilobit-Datenströme über kurze Entfernungen und erfüllt damit die Anforderungen im Feld nicht. Bis skalierbare, latenzarme Schutzmaßnahmen verfügbar sind, nehmen Betreiber kritischer Infrastrukturen eine abwartende Haltung ein, die die kurzfristige Akzeptanz dämpft.

Regulatorische Unklarheit bei sekundären Spektrumsnutzungsrechten

Obwohl Regierungen die gemeinsame Nutzung fördern, sind spezifische Haftungsregeln für Interferenzen in Sekundärmärkten noch in der Entwicklung. Betreiber wägen das Risiko plötzlicher politischer Änderungen ab, die Zugriffsrechte mitten in der Bereitstellung widerrufen könnten. Unterschiedliche Testzertifizierungen in verschiedenen Rechtsgebieten verlängern die Markteinführungszyklen für multinationale Geräteanbieter. Kleine Netzbetreiber befürchten, dass Inhaber von Primärlizenzen Vorrangrechte unvorhersehbar geltend machen könnten, was Kapitalinvestitionen entmutigt. Klarere Streitbeilegungsrahmen sind erforderlich, bevor der Markt für kognitive Radiotechnologie stark regulierte Branchen vollständig durchdringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Spektrumserfassung, Dynamik des kognitiven Routings

Spektrumserfassung und -zuweisung kontrollierte im Jahr 2025 37,65 % des globalen Umsatzes und festigte damit seine Rolle als Voraussetzungsschicht, die jede Bereitstellung integrieren muss. Hochgeschwindigkeitsdetektoren erfüllen FCC-Regeln, die den Schutz von Primärradaranlagen innerhalb von Millisekunden verlangen. Der Bedarf an missionskritischer Leistung hat Anbieter dazu veranlasst, direkte HF-Abtastung mit Edge-KI-Beschleunigern zu integrieren, sodass Betreiber nahezu sofortige Einblicke in die Spektrumsbelegung erhalten. Kognitives Routing ist heute zwar kleiner, wächst aber mit einer CAGR von 18,12 %, da KI-Engines beginnen, Verbindungsqualität, Nutzermobilität und Latenzbudgets bei der Pfadauswahl zu korrelieren. Dynamische Routenanpassung wird für Fahrzeug-zu-allem-Einsätze unverzichtbar, bei denen blitzschnelle Kanalvariationen die Sicherheit von Straßenwarnungen gefährden können. Unternehmen übertragen diese Prinzipien auf Fabrikbodenroboter und gewährleisten so eine zuverlässige drahtlose Abdeckung in metallreichen Hallen.

In quantitativer Hinsicht übersteigen die Beiträge der Erfassung zur Marktgröße für kognitive Radiotechnologie derzeit die des Routings; Routing steigert jedoch den Gesamtsystemwert, indem es rohe Belegungsdaten in umsetzbare Entscheidungen umwandelt. Da 6G-Testumgebungen Erfassung und Kommunikation zusammenführen, bündeln Anbieter beide Funktionen in einem einzigen Stack und erhöhen so die durchschnittlichen Verkaufspreise. Prädiktive Frameworks, die Netzwerküberlastungen vorhersehen und eine proaktive Ressourcenzuweisung ermöglichen, haben das zweistellige Wachstum bei Standorterkennung und QoS-Optimierung gestärkt. Notfall- und Satellitenanwendungen runden das Portfolio ab und profitieren von Multi-Orbit-Übergabemechanismen, die es Ersthelfern ermöglichen, von terrestrischen auf Weltraumverbindungen umzuschalten, wenn terrestrische Netzwerke ausfallen.

Nach Komponente: Stärke der Hardware, Beschleunigung der Software

Hardware machte im Jahr 2025 45,20 % des Umsatzes aus, dank anhaltender Nachfrage nach Breitbandwandlern, feldprogrammierbaren Gate-Arrays und strahlgesteuerten Antennenarrays. Direkte HF-Abtastchips, wie der AD9084, digitalisieren nun Hunderte von Megahertz Spektrum in einem einzigen Schritt und verkleinern damit den Systemfußabdruck. Diese Hardwarebasis ermöglicht schnelle Wertsteigerungen in der Software, was die CAGR von 16,74 % erklärt, die Software und Firmware erzielen. Anbieter integrieren containerisierte Mikrodienste, die Spektrumsmodelle kontinuierlich vor Ort neu trainieren und die Intelligenz von der Cloud an den Rand verlagern. Der Dienstleistungsumsatz steigt, da Netzbetreiber Systemintegratoren suchen, um KI-Modelle an lokale Ausbreitungsgegebenheiten anzupassen.

Im Prognosezeitraum werden Softwaregewinne die Differenzierung durch Hardware allein stetig untergraben, da konkurrierende Funkmodule ähnliche Rauschzahlen und Leistungsabgaben liefern. Anbieter heben daher Firmware-Update-Pipelines hervor, die die Feldlebensdauer verlängern, ohne Platinenauswechslungen zu erfordern. Für Nutzer wandelt dies Investitionskosten in Betriebskosten um und ebnet Upgrade-Pfade, die den Marktanteil von Software für kognitive Radiotechnologie auf einem Aufwärtspfad halten. Auch die Antennentechnologie schreitet voran; elektronisch steuerbare Arrays mit Dual-Band-Speisung unterstützen Multi-Orbit-Satelliten-Roaming.

Nach Spektralband: SHF dominiert, EHF beschleunigt

SHF-Bänder (1–6 GHz) trugen im Jahr 2025 40,55 % des Umsatzes bei, gestützt durch Mittelband-5G-Starts, die Abdeckung und Durchsatz ausbalancieren. Der Citizens Broadband Radio Service sticht hervor, da er erschwinglichen Festfunkzugang erweitert hat, ohne bestehende Marineradarnutzer zu verdrängen. Unterdessen befindet sich EHF, das Band über 6 GHz, auf einem CAGR-Pfad von 18,75 %, da Millimeterwellenzellen die Backhaul-Distanzen verkürzen und Endpunkte für erweiterte Realität mit ultraniedriger Latenz versorgen. Die FCC hat kürzlich 600 MHz bei 37 GHz unter flexiblen Nutzungsregeln freigegeben, die KI-gesteuertes Strahlmanagement begünstigen.

Die Marktgröße für kognitive Radiotechnologie im EHF-Bereich bleibt kleiner als im SHF-Bereich; die Erkundung von FR3 (7,125–24,25 GHz) erweitert jedoch die adressierbaren Möglichkeiten für Festfunk-, Luft- und Backhaul-Verbindungen. Optionen unter 1 GHz behalten ihre Bedeutung für massive Internet-der-Dinge-Einsätze, die große Reichweite bei minimalem Stromverbrauch erfordern. Da Regulierungsbehörden bandübergreifende Neutralität anstreben, werden zukünftige Funkgeräte den Datenverkehr parallel über mehrere Bänder planen und damit die Anbieternachfrage nach Mehrband-Synthesizern und ultrabreiten Wandler-Frontends stärken.

Nach Endnutzerbranche: Verteidigungskern, Aufschwung im Transportwesen

Regierung und Verteidigung hielten im Jahr 2025 einen Anteil von 28,60 %, was die stetige Beschaffung störungsresistenter, softwaredefinierter Geräte für Land-, See- und Luftplattformen widerspiegelt. Große Aufträge, wie ein US-Marine-Vertrag über 85 Millionen USD für verbesserte taktische Verbindungen, sichern das Basisvolumen. Dennoch wird der Transport- und Logistiksektor bis 2031 voraussichtlich jährlich mit 17,25 % wachsen, angetrieben durch Mandate für vernetzte Fahrzeuge, die eine deterministische Verbindungszuverlässigkeit auf Autobahnen und in dicht besiedelten städtischen Gebieten erfordern. FCC-Regeln, die das 5,9-GHz-Band auf C-V2X ausrichten, beschleunigen diesen Wandel.

Telekommunikationsnetzbetreiber investieren stark, da eine engere Spektrumseffizienz die EBITDA-Margen direkt steigert. Energieversorger setzen kognitive Funkgeräte für selbstheilende Funktionen im intelligenten Stromnetz und den Echtzeit-Ausgleich verteilter Erzeugung ein. Gesundheitswesen und fortgeschrittene Fertigung entwickeln sich ebenfalls zu Wachstumsknoten, indem sie kabelgebundene Backbones durch rekonfigurierbare private 5G-Netze ersetzen, um chirurgische Robotik und agile Produktionslinien zu ermöglichen.

Nach Netzwerktyp: Opportunistischer Zugang als Hauptstütze, kooperative Netzwerke im Aufstieg

Modelle mit opportunistischem Spektrumszugang repräsentierten im Jahr 2025 34,40 % der Abrechnungen und bewiesen, dass ausgereifte Erfassung in Kombination mit Geo-Lokalisierungsdatenbanken sekundären Nutzern die Übertragung ermöglichen kann, während Primärnutzer inaktiv sind. Diese Erfolgsgeschichte ist im Marktanteil für kognitive Radiotechnologie bei Citizens-Broadband-Radio-Service-Einsätzen sichtbar, wo Echtzeit-Umgebungserfassungsfähigkeiten schiffsgebundene Radaranlagen schützen. Kooperative Netzwerke, die auf Blockchain-gesicherten Ledgern zur Automatisierung von Spektrumsaustauschen zwischen Betreibern setzen, werden jährlich um 18,25 % wachsen. Die Einführung nicht-fungibler Spektrums-Token auf Basis von ERC4907-Standards demonstriert glaubwürdige Abwicklungsmechanismen ohne zentralisierte Vermittler.

Da 6G-Frameworks auf mehrstufige Luft-, Satelliten- und terrestrische Topologien ausgeweitet werden, werden kooperative Protokolle in Millisekunden zwischen heterogenen Ressourcen vermitteln. Spektrumsnutzungsnetzwerke profitieren von Demonstrationsprogrammen im 37-GHz-Band, die eine gleichberechtigte Bundes-Kommerz-Nutzung hervorheben und Echtzeit-Dynamikregeln validieren. Insgesamt vergrößern diese Dynamiken die Gesamtnachfrage des Marktes für kognitive Radiotechnologie nach Gateways für verteilte Ledger und Richtlinien-Engines.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 36,50 % des Umsatzes und bleibt der führende Markt in Bezug auf regulatorische Innovation. Die nationale Spektrumsstrategie reserviert 6,6 Milliarden USD für den Aufbau von Halbleiterkapazitäten und Pilotprojekte, die dynamische gemeinsame Nutzung über Niedrig-, Mittel- und Hochbandfrequenzen testen. Verteidigungsunternehmen wie L3Harris verfügen über Auftragsrückstände von mehr als 33 Milliarden USD, die spektrumsbewusste Plattformen für gemeinsame Operationen in allen Domänen umfassen. Eine hohe zivile Akzeptanz spiegelt aggressive Festfunk-Ausbauten wider, die ländliche Breitbandlücken schließen und gleichzeitig bestehende Dienste der öffentlichen Sicherheit erhalten.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 16,95 % wachsen, da Betreiber große adressierbare Teilnehmerbasen anstreben und Regierungen die 6G-Führerschaft als strategisches Gut betrachten. Chinas dichte 5G-Makrozellschicht und 6G-Testumgebungen erfordern Funkgeräte, die Mittel- und Millimeterwellen-Ressourcen jonglieren können, während Japan und Südkorea private 5G-Lizenzen für Fabriken und Häfen fördern. Trilaterale Technologiepakte zwischen den drei Nationen konzentrieren Forschungsfinanzierung auf resiliente Lieferketten und Open-RAN-Experimente.

Europa schreitet auf der Grundlage von Anbieter-Forschung und -Entwicklung sowie gesamteuropäischer Harmonisierung voran. Ericsson hat im Jahr 2024 4,4 Milliarden EUR (5,09 Milliarden USD) in KI-native Architekturen investiert, und Thales sicherte sich Aufträge im Wert von 25,3 Milliarden EUR (29,27 Milliarden USD) im Zusammenhang mit Verteidigungskommunikation. Die Horizon-Europa-Projekte der EU arbeiten mit Keysight zusammen, um 6G-Funkprototypen zu validieren und die Übergangszeiten vom Labor in das Feld zu verkürzen. Die grenzüberschreitende Angleichung unter dem Europäischen Institut für Telekommunikationsnormen reduziert Zertifizierungskosten und unterstützt Strategien zur Markteinführung von Geräten in mehreren Märkten, was ein stetiges, aber weniger volatiles regionales Wachstum festigt.

Wettbewerbslandschaft

Der Markt balanciert etablierte Verteidigungsunternehmen, große Telekommunikationsanbieter und agile Spezialisten für Software-Defined Radio. Patentführerschaft sichert Lizenzeinnahmeströme. Ericsson allein verbuchte im Jahr 2024 rund 1,2 Milliarden EUR (1,39 Milliarden USD) an Einnahmen aus geistigem Eigentum und hält mehr als 60.000 aktive Patente. Fusionen und Übernahmen bleiben ein Beschleuniger: Motorola Solutions kündigte den Kauf von Silvus Technologies für 4,4 Milliarden USD an, um fortschrittliche Mesh-Algorithmen in missionskritische Portfolios zu integrieren. Keysight stimmte der Übernahme von Spirent zu, um das Angebot an Testemulationen zu erweitern, was die Konsolidierung im Messgerätebereich unterstreicht.

Hardware-Neueinsteiger verfolgen vertikale Integration, um sich gegen Halbleiterinflation abzusichern, beschaffen nicht-chinesisches Antimon und Gallium und bauen eigene Verpackungslinien auf. Softwarezentrierte Unternehmen konzentrieren sich auf Edge-KI-Inferenzmodelle, die auf jedes standardkonforme softwaredefinierte Funkgerät aufgespielt werden können, und verlagern den Wettbewerb in Richtung Algorithmustiefe und Update-Kadenz. Strategische Allianzen zwischen Cloud-Giganten und Netzbetreibern, wie NVIDIAs AI-RAN-Programm mit T-Mobile, verbinden hyperscale Computing mit Funkressourcenmanagement, um Innovationszyklen zu verkürzen.

Aufkommende Nischen wie quantengesicherte Verbindungen motivieren die Zusammenarbeit zwischen Verteidigungsunternehmen und Photonik-Startups, wie das erfolgreiche 100-Meter-Quantenschlüsselpilotprojekt von Elbit Systems zeigt. Insgesamt werden Akteure, die robustes geistiges Eigentum mit adaptiven Lieferketten verbinden, überproportionale Anteile gewinnen, wenn der Markt für kognitive Radiotechnologie von der frühen Akzeptanz in den Mainstream mobiler und industrieller Infrastruktur übergeht.

Marktführer für kognitive Radiotechnologie

BAE Systems PLC

Thales Group

Raytheon Company

Rohde & Schwarz GmbH & Co KG

L3Harris Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das US-Verteidigungsministerium bereitete seine erste weiträumige Spektrumsnutzungs-Demonstration vor und validierte kognitive Funkgeräte für die Mehrband-Koexistenz zwischen Verteidigung und Kommerz.

- März 2025: Thales meldete einen Auftragseingang von 25,3 Milliarden EUR für 2024 und verpflichtete sich bis 2028 zu 4 Milliarden EUR für Forschung und Entwicklung, mit Schwerpunkt auf softwaredefinierten Funkgeräten für Luft- und Raumfahrt sowie Verteidigung.

- März 2025: NVIDIA kooperierte mit T-Mobile, MITRE und Cisco, um KI-native drahtlose Netzwerke zu entwickeln, die auf Effizienzgewinne im 6G-Spektrum abzielen.

- Februar 2025: Ericsson startete einen Software-as-a-Service-5G-Kern auf Google Cloud mit KI-gesteuerter Fehlerbehebung und kognitiver Optimierung.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für kognitive Radiotechnologie als den Wert, der durch Hardware, Firmware und Software generiert wird, die autonom erkennt, lernt und sich über lizenziertes oder nicht lizenziertes Spektrum neu abstimmt, um die Nutzung zu maximieren und dabei bestehende Nutzer zu berücksichtigen. Die Definition umfasst Einheiten, die in kommerzielle Telekommunikation, Verteidigung, Transport und industrielle Netzwerke integriert sind und mit eingebetteten kognitiven Engines ausgeliefert werden oder zertifizierte Firmware-Upgrades erhalten.

Ausschluss aus dem Geltungsbereich: Herkömmliche softwaredefinierte Radios ohne Echtzeit-Spektrum-Lernlogik werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Anwendung

- Spektrumserfassung und -zuweisung

- Standorterkennung

- Kognitives Routing

- QoS-Optimierung

- Weitere Anwendungen

- Nach Komponente

- Hardware (HF-Transceiver, softwaredefinierte Funkmodule, Antennen)

- Software und Firmware

- Dienstleistungen

- Nach Spektralband

- HF/VHF/UHF (unter 1 GHz)

- SHF (1–6 GHz)

- EHF (über 6 GHz, Millimeterwelle)

- Nach Endnutzerbranche

- Telekommunikation

- IT und IT-gestützte Dienstleistungen

- Regierung und Verteidigung

- Transport und Logistik

- Energie und Versorgungsunternehmen

- Weitere Branchen

- Nach Netzwerktyp

- Opportunistischer Spektrumszugang

- Spektrumsnutzung

- Kooperative Netzwerke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Planer von Mobilfunknetzen, Beschaffungsbeauftragte im Verteidigungsbereich, Betreiber von Breitbandnetzen im ländlichen Raum sowie Chipset-Architekten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten typische Penetrationsraten für kognitive Radiotechnologie, Leistungsschwellenwerte für die Spektrumerkennung sowie sich entwickelnde Beschaffungsbudgets, die für die Belastungsprüfung sekundärer Erkenntnisse und die Verfeinerung von Annahmen von entscheidender Bedeutung waren.

Desk Research

Zunächst haben wir die adressierbare Basis mithilfe öffentlich zugänglicher, hochwertiger Quellen kartiert, darunter FCC-Auktionsunterlagen, ITU-Spektrumstatistiken, Bekanntmachungen der Europäischen Kommission zur Funkanlagenrichtlinie, US-NTIA-Pilotprojekte zur Spektrumnutzung sowie von Experten begutachtete IEEE-Fachzeitschriften zum dynamischen Spektrumzugang. Unternehmens-10-Ks, Investorenpräsentationen und Patentfamilien (geprüft über Questel) lieferten Hinweise auf Liefermengen und durchschnittliche Verkaufspreise. Nachrichtenflüsse in Dow Jones Factiva sowie Veröffentlichungen von Branchenverbänden des Wireless Innovation Forum halfen dabei, politische Veränderungen und Meilensteine bei der Bereitstellung zu verfolgen. Die oben genannten Quellen veranschaulichen die Breite der sekundären Eingaben; viele weitere Publikationen wurden zur Kreuzprüfung von Datenpunkten herangezogen.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wurde aus aktiven Mobilfunk-Basisstationsanzahlen und Beständen taktischer Verteidigungsradios aufgebaut, durch Produktions- und Handelsstatistiken rekonstruiert und anschließend mit stichprobenartigen ASP × Volumen-Rollups aus Lieferantenkanal-Checks verglichen. Bottom-up-Schätzungen schlossen verbleibende Lücken, wo die Liefertransparenz begrenzt war. Zu den wichtigsten Modellierungsvariablen zählen 5G-Standorterweiterungen, staatliche Pilotprojekte zur Spektrumnutzung, Trends bei den Stücklistenkosten für kognitive Chipsets, Ausgaben für die Verteidigungsmodernisierung sowie regulatorische Compliance-Fristen. Multivariate Regression mit dem 5G-Standortwachstum und Spektrum-Sharing-Politikindizes als führenden Treibern bildet die Grundlage für die Projektion 2025–2030.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzscans, Peer-Analysten-Audit und Freigabe durch leitende Mitarbeiter. Wir überarbeiten die Modelle jährlich und lösen Zwischenaktualisierungen aus, wenn Spektrumpolitik oder bedeutende Auftragsvergaben die Prognose wesentlich verändern.

Warum Mordors Baseline für kognitive Radiotechnologie solide ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche funktionale Geltungsbereiche wählen, verschiedene Adoptionsszenarien anwenden oder in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Treibern für Abweichungen in diesem Markt zählen, ob softwaredefinierte Radios ohne kognitive Engines berücksichtigt werden, wie aggressiv der Rollout von 5G-Small-Cells prognostiziert wird und in welchem Umfang staatliche F&E-Mittel in den Umsatz einfließen. Mordors Geltungsbereich bleibt auf zertifizierte kognitive Fähigkeiten ausgerichtet, unser Basis-Adoptionspfad spiegelt öffentlich bekannte Capex-Pläne der Betreiber wider, und das Modell wird alle zwölf Monate neu kalibriert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 10,30 Mrd. (2025) | Mordor Intelligence | - |

| USD 10,76 Mrd. (2025) | Global Consultancy A | Beinhaltet angrenzende SDR-Hardware, die den Gesamtwert erhöht |

| USD 11,04 Mrd. (2025) | Market Analyst B | Verwendet ein aggressives IoT-Geräteszenario und eine höhere ASP-Staffelung |

| USD 9,61 Mrd. (2024) | Regional Consultancy C | Schließt Verteidigungsausgaben für F&E aus, die in unserem Geltungsbereich erfasst sind |

Diese Vergleiche zeigen, dass bei unterschiedlicher Breite des Geltungsbereichs und unterschiedlicher Variablenauswahl die Gesamtwerte erheblich schwanken. Mordors disziplinierte Einschlusslogik, transparente Variablen und wiederkehrende Validierung geben Entscheidungsträgern eine ausgewogene, reproduzierbare Baseline, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kognitive Radiotechnologie?

Der Markt für kognitive Radiotechnologie hat im Jahr 2026 einen Wert von 11,97 Milliarden USD und wird voraussichtlich bis 2031 stark wachsen.

Welche Anwendung führt den Markt heute an?

Spektrumserfassung und -zuweisung hält mit einem Umsatzanteil von 37,65 % die Spitzenposition und spiegelt den Bedarf an zuverlässiger Interferenzerkennung in gemeinsam genutzten Bändern wider.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Aggressive 5G-Ausbauten in China, Japan und Südkorea in Kombination mit staatlich finanzierten 6G-Testumgebungen treiben das regionale Wachstum mit einer CAGR von 16,95 % voran.

Wie beeinflussen KI-Fortschritte kognitive Funkgeräte?

Algorithmen des maschinellen Lernens erhöhen die Erfassungsgenauigkeit, ermöglichen prädiktives Routing und erlauben es Betreibern, ungenutzte Spektrumsanteile zurückzugewinnen, was die Gesamtnetzwerkeffizienz steigert.

Welchen Sicherheitsherausforderungen stehen kognitive Funkgeräte gegenüber?

Erweiterte Angriffsflächen durch dynamische Steuerpfade und KI-Modelle erfordern neue Schutzmaßnahmen, wobei Quantenschlüsselverteilung und Blockchain als vielversprechende, aber noch reifende Lösungen aufkommen.

Welches Spektralband wächst am schnellsten?

EHF-Frequenzen über 6 GHz werden voraussichtlich jährlich mit 18,75 % wachsen, angetrieben durch Millimeterwellen-5G und frühe 6G-Piloteinsätze.

Seite zuletzt aktualisiert am: