Natriumcyanid-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

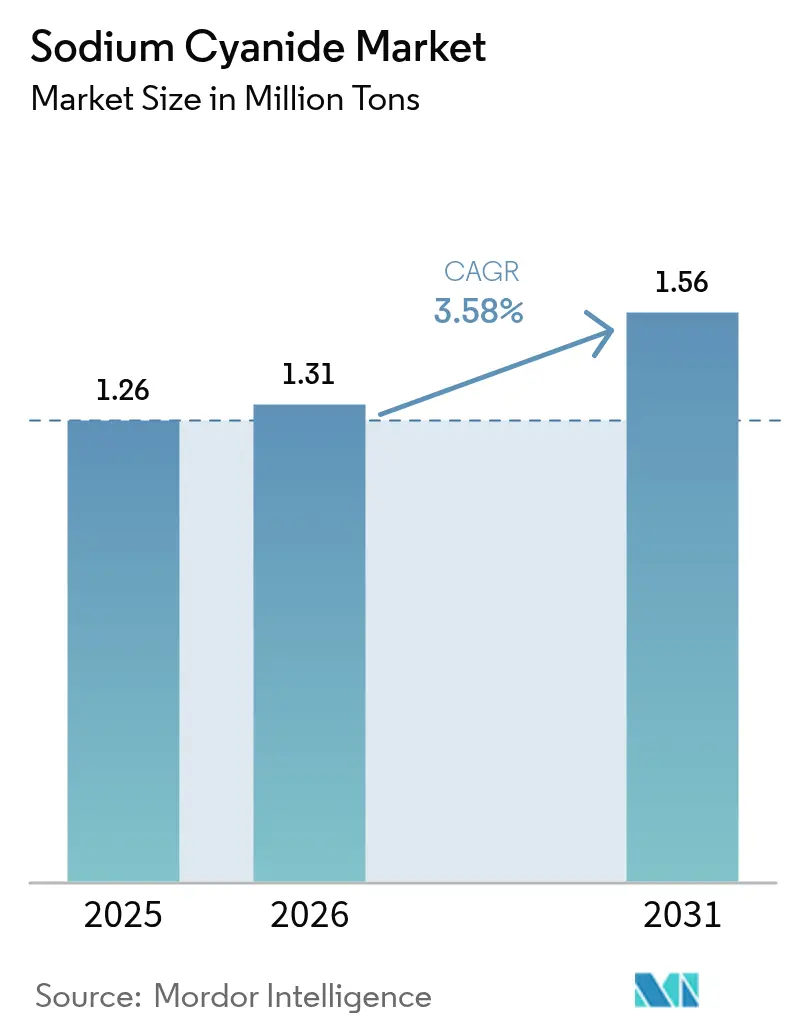

| Marktvolumen (2026) | 1.31 Millionen Tonnen |

| Marktvolumen (2031) | 1.56 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.58% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Natriumcyanid-Marktanalyse von Mordor Intelligence

Die Größe des Natriumcyanid-Marktes wird voraussichtlich von 1,26 Millionen Tonnen im Jahr 2025 und 1,31 Millionen Tonnen im Jahr 2026 auf 1,56 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 3,58 % zwischen 2026 und 2031 entspricht. Die stabile Nachfrage resultiert aus sinkenden Golderzgehalten, die eine höhere Reagenzienintensität erfordern, regionalen Kapazitätserweiterungen wie dem Kapazitätsausbau von Orica nach der Übernahme sowie dem Aufkommen modularer Vor-Ort-Anlagen, die Logistikkosten senken. Haufenlaugungsprojekte in Westafrika und Zentralasien geben weiterhin das Tempo vor, da ihre geringeren Kapitalaufwendungen Investitionen anziehen, während regulatorische Rahmenbedingungen nun die Treibhausgasintensität neben traditionellen Toxizitätskennzahlen berücksichtigen. Der Wettbewerbsfokus verlagert sich auf langfristige Abnahmeverträge und gebündelte technische Unterstützung, insbesondere dort, wo Frachtunterbrechungen oder winterliche Straßensperrungen das Lieferkettenrisiko erhöhen. Hersteller integrieren Abwasserrecyclingsysteme, die mehr als 70 % des Prozesswassers zurückgewinnen, sowie Verbrennungsanlagen, die die Produktionsemissionen um nahezu 30 % reduzieren, und stärken damit ihre Prüfungsergebnisse im Rahmen des Internationalen Cyanid-Management-Kodex.

Wesentliche Erkenntnisse des Berichts

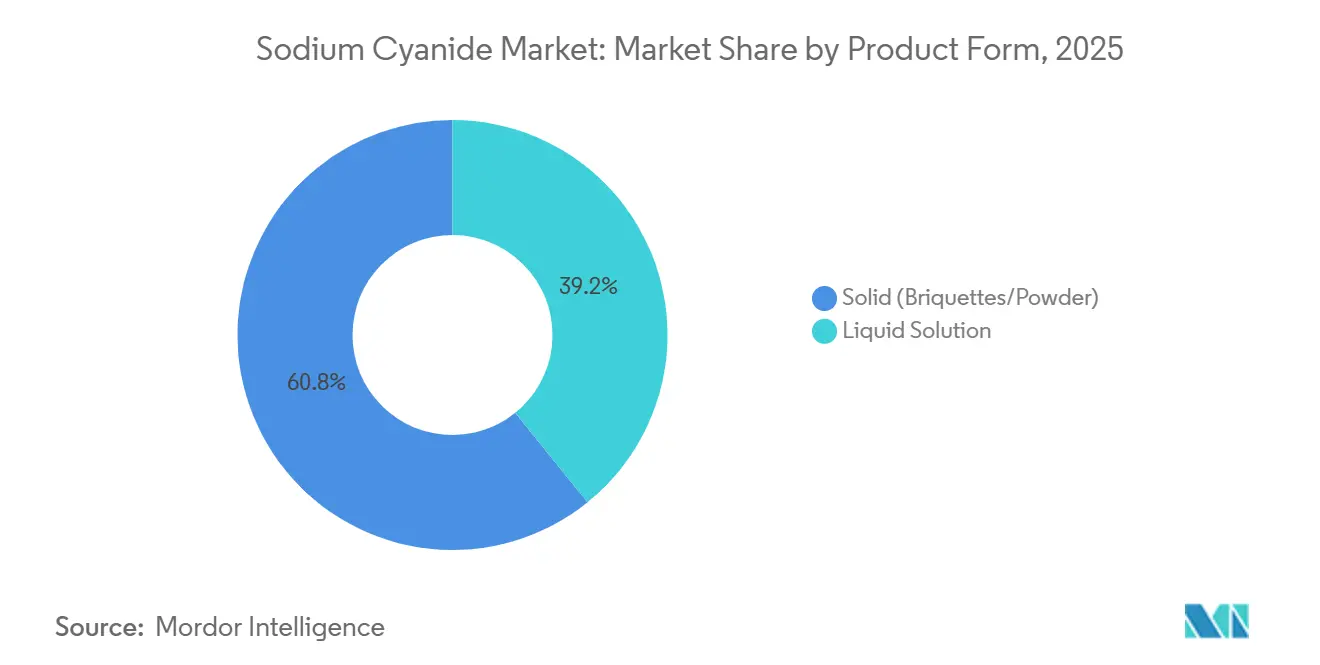

- Nach Produktform entfiel auf Feststoff (Briketts/Pulver) im Jahr 2025 ein Marktanteil von 60,81 % am Natriumcyanid-Markt, während Flüssiglösung bis 2031 voraussichtlich mit einer CAGR von 3,72 % wachsen wird.

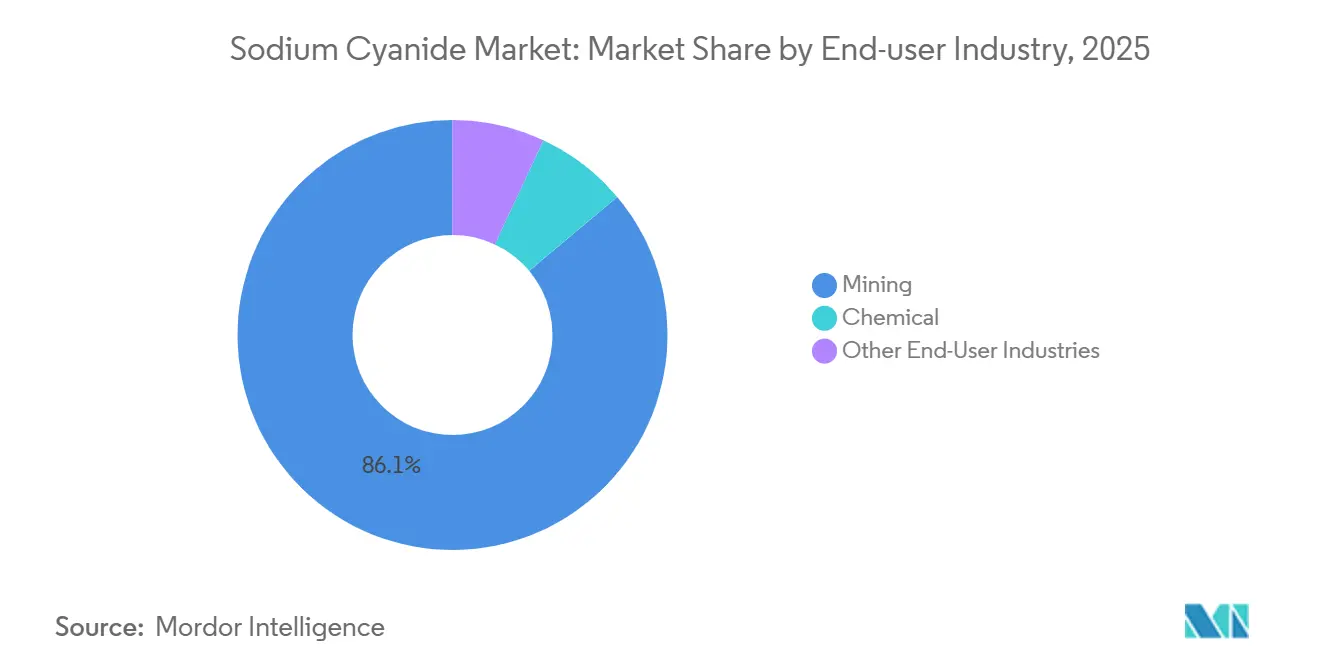

- Nach Endverbraucherbranche hielt der Bergbau im Jahr 2025 einen Anteil von 86,11 % am Natriumcyanid-Marktvolumen, während das Chemiesegment bis 2031 voraussichtlich 3,95 % verzeichnen wird.

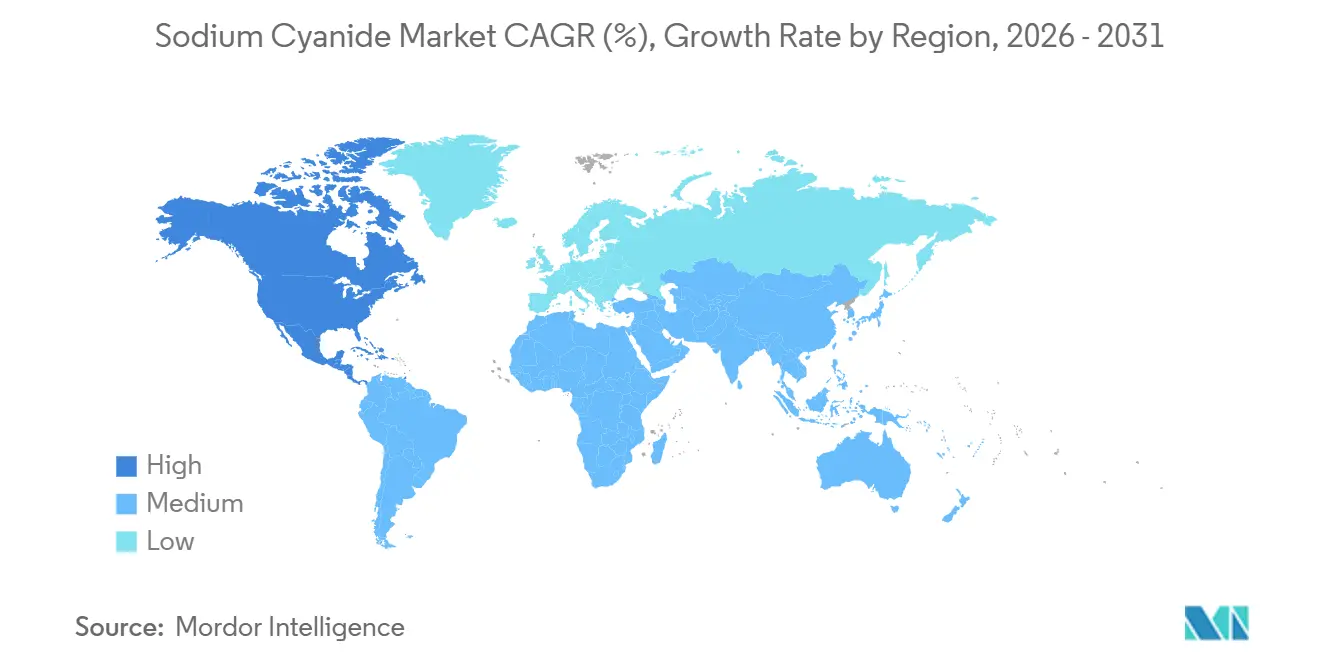

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Volumenanteil von 30,12 %, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 3,98 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Natriumcyanid-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im Abbau von Golderz mit niedrigem Gehalt, der höhere NaCN-Beladungen erfordert | +1.2% | Global, mit Schwerpunkt in Westafrika (Ghana, Burkina Faso), Zentralasien (Kasachstan, Kirgisistan) und Lateinamerika (Peru, Argentinien) | Mittelfristig (2–4 Jahre) |

| Zunahme von Haufenlaugungsprojekten in Afrika und Zentralasien | +0.9% | Subsaharisches Afrika (Ghana, Sudan, Tansania), Kasachstan, Usbekistan, Tadschikistan | Mittelfristig (2–4 Jahre) |

| Wachstum modularer NaCN-Vor-Ort-Anlagen zur Senkung der Logistikkosten | +0.6% | Abgelegene Bergbaugebiete in Australien (Westaustralien), Kanada (Yukon, Nordwest-Territorien) und Südamerika (chilenische Atacama, peruanische Anden) | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Cyanid-Begasungssystemen in Bergwerken im Asien-Pazifik-Raum | +0.5% | Kernregion Asien-Pazifik (Australien, Indonesien, Papua-Neuguinea) mit Ausstrahlungseffekten auf Greenfield-Projekte in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Rückgewinnung silberhaltiger Tailings in Lateinamerika | +0.4% | Peru (Cerro de Pasco, Junín), Argentinien (San Juan, Catamarca), Mexiko (Zacatecas, Chihuahua) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom im Abbau von Golderz mit niedrigem Gehalt, der höhere NaCN-Beladungen erfordert

Sinkende Kopfgehalte treiben die Cyanidzugaben von historisch 0,5–0,8 kg pro Tonne auf 1,2–1,5 kg pro Tonne, damit die Ausbeute über 85 % bleibt. Jeder Gehaltsrückgang um 0,1 g/t kann den Reagenzienbedarf pro Tonne um 10–15 % erhöhen und das Volumen selbst dann steigern, wenn die Goldproduktion stagniert. Westafrikanische Betreiber fordern nun monatliche Lieferungen von mehr als 200 Tonnen, doppelt so viel wie bei Untertagebergwerken mit höherem Gehalt. Australische Prognosen zeigen, dass die inländische Goldproduktion bis 2030 auf 377 Tonnen steigen wird, während die durchschnittlichen Gehalte unter 1,8 g/t gesunken sind, was den Volumenhebel des Natriumcyanid-Marktes verdeutlicht. Bergleute installieren gleichzeitig Regenerationskreisläufe, die bis zu 12 % des freien Cyanids zurückgewinnen und damit höhere Einsatzraten teilweise ausgleichen.

Zunahme von Haufenlaugungsprojekten in Afrika und Zentralasien

Die Haufenlaugung erfordert weit geringeres Kapital – typischerweise 50–80 Millionen USD für eine 3–5 Mt/a-Halde – als konventionelle Aufbereitungsanlagen und erschließt Oxidlagerstätten in Ghana, Sudan und Kasachstan. Draslovkas 160-Millionen-USD-Anlage in Ägypten wird nahegelegene Projekte beliefern und die Lieferzeiten über Rote-Meer-Häfen auf 8–12 Tage verkürzen. Kasachische Initiativen zielen auf inländische Reagenziensicherheit ab, da Grenzverzögerungen Importe behindern. Saisonale Niederschläge in Westafrika verdünnen die Lösungskonzentration um bis zu 20 %, was Pufferlagerbedarf schafft und Lieferanten begünstigt, die Konsignationslager an Minenstandorten anbieten. Die Cyanid-Rückgewinnungsziele bleiben über 85 %, wobei Abweichungen unter 80 % zu erhöhten Frischreagenzienbestellungen führen.

Wachstum modularer NaCN-Vor-Ort-Anlagen zur Senkung der Logistikkosten

Bergwerke, die mehr als 500 km von Häfen entfernt liegen, sehen sich mit Fracht- und Versicherungsprämien konfrontiert, die die Lieferkosten um 15–25 % erhöhen. Auf Kufen montierte Einheiten mit einer Produktion von 10.000–30.000 t/a Natriumcyanid reduzieren das an Lagerbestände gebundene Umlaufvermögen um bis zu 40 % und beseitigen das Frost-Tau-Risiko beim Wintertransport. Australian Gold Reagents integriert eine emissionsarme Verbrennungsanlage, die die CO₂-Intensität auf Anlagenebene um 28 % senkt und als Blaupause für Minenstandortmodule dient. Der Kompromiss besteht in der Abhängigkeit von konzentriertem Cyanwasserstoff-Ausgangsstoff von einer Handvoll Lieferanten, wodurch das Risiko von der Fracht auf die Verfügbarkeit von Vorprodukten verlagert wird.

Rückgewinnung silberhaltiger Tailings in Lateinamerika

Altdeponien in Perus Cerro de Pasco enthalten rund 120 Mt Tailings mit 50 g/t Silber, die nun mit Cyanidzugaben von 1,5–2,5 kg pro Tonne Feststoff und einer Ausbeute von 70–80 % aufbereitet werden[1]United Chemical Company, "Initiativen zur Tailings-Aufbereitung," unitedchemical.kz, unitedchemical.kz . Bei Silberpreisen von 28–32 USD pro Unze übersteigen die internen Renditen 18 %. Argentinien und Mexiko experimentieren mit kostengünstigeren Haufenansätzen, die eine geringere Ausbeute akzeptieren, um den Reagenzienaufwand zu minimieren. Tailings-Projekte umgehen die Vorlaufzeiten der Exploration, sodass die Natriumcyanid-Nachfrage hier bis 2031 voraussichtlich schneller wächst als bei der Primärerz-Aufbereitung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Toxizität und verschärfte ICMC-Compliance-Prüfungen | -0.8% | Global, mit strenger Durchsetzung in Nordamerika (USA, Kanada), Australien und EU-Mitgliedstaaten; zunehmende Strenge in Westafrika (Ghana, Côte d'Ivoire) | Kurzfristig (≤ 2 Jahre) |

| Pilotmaßstäbliche Umstellung auf Glycin-/Thiosulfat-Laugungsmittel | -0.3% | Lokalisierte Versuche in Australien (Westaustralien), Kanada (Ontario, British Columbia) und ausgewählten europäischen Projekten; begrenzte kommerzielle Einführung | Langfristig (≥ 4 Jahre) |

| Hohe Seefrachtzuschläge für Gefahrgutladungen | -0.5% | Handelsrouten von Asien-Pazifik (China, Australien) nach Afrika und Südamerika; innereuropäische Sendungen; transpazifische Routen nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxizität und verschärfte ICMC-Compliance-Prüfungen

Der Kodex verlangt nun eine sekundäre Eindämmung, die für den größten Tank einschließlich Rohrleitungen ausgelegt ist, fest installierte Überwachungsgeräte und Öffentlichkeitsarbeit in lokalen Sprachen. Newmonts Ghana-Projekt investierte in dreifach beschichtete Betonwannen und Leckageerkennungspumpen und gab dabei 3–5 Millionen USD für die Compliance aus[2]WSP Group Africa, "ICMC-Compliance-Anforderungen," wspgroup.com, africa.wsp.com. Jährliche Prüfungsgebühren übersteigen 80.000 USD, und Lieferanten müssen eine kettenweite Zertifizierung aufrechterhalten, was kleinere Mischbetriebe zur Konsolidierung drängt. Bergwerke, die Prüfungen versäumen, riskieren Abnahmeannullierungen und Finanzierungsverzögerungen, was die Beschaffung auf etablierte, prüfungsbereite Anbieter lenkt.

Pilotmaßstäbliche Umstellung auf Glycin-/Thiosulfat-Laugungsmittel

Alternative Laugungsmittel verbrauchen drei- bis fünfmal mehr Reagenzien und überschreiten bei sulfidhaltigem Erz selten 80 % Goldausbeute. Prozessfenster erfordern eine enge pH- und Temperaturkontrolle, was die Energiekosten um 4–6 USD pro Tonne erhöht. Cyanco's Partnerschaft mit Cycladex zielt auf eine Verbesserung der Kinetik ab, doch wurde kein kommerzieller Start angekündigt. Solange CO₂-Steuern nicht 80–100 USD pro t CO₂-Äq. übersteigen, behält Natriumcyanid einen entscheidenden Kostenvorteil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Feststoff führt als logistikfreundliche Wahl

Festes Natriumcyanid machte 60,81 % des Volumens im Jahr 2025 aus und unterstreicht den Marktanteilsvorteil des Segments für Bergwerke, die langen Haltbarkeit und niedrigere Seeversicherungskosten schätzen. Briketts sind frostbeständig und ermöglichen es Betreibern, mehrwöchige Lagerbestände ohne Lösungstanks zu lagern. Pulver dient kleineren Aufbereitungsanlagen, verursacht jedoch Verpackungskosten für die Staubkontrolle.

Flüssiglösung wird voraussichtlich am schnellsten wachsen, da Bergwerke in abgelegenen Wüsten und großen Höhen ISO-Tank-Lieferungen einführen, die Auflösungsschritte überflüssig machen und die Exposition gegenüber Cyanwasserstoff begrenzen. Automatische Dosierung in Verbindung mit Online-Analysatoren reduziert den Verbrauch um bis zu 8 %. Beheizte Lagerung und häufigere Lieferungen erhöhen jedoch das Umlaufvermögen. Lieferanten, die hybride Versorgungsverträge anbieten – Briketts für die Grundlast und Lösung für Spitzenbedarf – erwarten, zusätzliche Natriumcyanid-Markterlöse zu erzielen, da Prozessleitsysteme reaktionsfähiger werden.

Nach Endverbraucherbranche: Bergbau dominiert, während Chemie beschleunigt

Der Bergbau machte 86,11 % des Volumens im Jahr 2025 aus und spiegelt die unübertroffene Wirtschaftlichkeit von Natriumcyanid beim Lösen von Gold bei Gehalten unter 2 g/t wider. Typische Reagenzienaufwendungen liegen bei etwa 1,50–2,00 USD pro Gramm gewonnenem Gold, weit unter konkurrierenden Laugungsmitteln. Haufenlaugungsprojekte erhöhen nun die Beladungen auf 1,2–1,5 kg pro Tonne und sichern damit eine stabile Nachfrage auf dem Natriumcyanid-Markt.

Das Chemiesegment expandiert aufgrund der Nachfrage aus der Nitril-Pharmaindustrie und hochwertigen Galvanikbädern. Die präzise Dosierung von flüssigem Cyanid steigert die Chargenausbeuten und reduziert die Exposition der Bediener. Draslovkas Vorstoß in Natriumionen-Batterie-Vorprodukte könnte bis 2030 weitere 5.000–8.000 t/a hinzufügen und die Kundenbasis der Natriumcyanid-Branche weiter diversifizieren. Nischenanwendungen in der Metallurgie, Wasseraufbereitung und Fotografie machen zusammen weniger als 5 % der Nachfrage aus, bieten jedoch Premiumpreise für Reinheitsgrade von 98–99 %.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 einen Anteil von 30,12 % am Natriumcyanid-Markt, unterstützt durch Chinas exportorientierte Hersteller und Australiens laufenden Kapazitätsausbau. Australian Gold Reagents erhöht die Kwinana-Produktion um 30 % auf 130.000 t/a, um einen inländischen Goldsektor zu bedienen, der bis 2030 voraussichtlich 377 t Metall erreichen wird, was einem inkrementellen Bedarf von 18.000–22.000 t Natriumcyanid pro Jahr entspricht. Indonesische und papua-neuguineanische Bergwerke rüsten Begasungssysteme nach, die die Cyanidzugabe mit tonreichen Aufgabeschwankungen synchronisieren, und chinesische Exporteure müssen nun Dokumentationen liefern, die die Endverwendungs-Compliance mit dem Cyanid-Kodex belegen, was ihre Qualitätsnachweise stärkt.

Nordamerika ist für das stärkste regionale Wachstum mit einer CAGR von 3,98 % bis 2031 positioniert. Oricas 640-Millionen-USD-Übernahme von Cyanco verdoppelte die regionale Kapazität auf 240.000 t/a und sichert die Versorgung für Betriebe in Nevada, Ontario und British Columbia, die inländische Logistik gegenüber transpazifischer Fracht bevorzugen. Kanadas nördliche Bergwerke erwägen modulare Anlagen, um winterliche Straßensperrungen zu überwinden, die Lieferungen auf wenige Monate pro Jahr beschränken. Mexikos Haufenlaugungserweiterungen in Zacatecas und Sonora könnten bis 2029 weitere 10.000 t/a Nachfrage hinzufügen.

Europas Verbrauch konzentriert sich in Russland und der GUS, wo sibirische und Ural-Komplexe inländische Ätznatronströme für die Cyanidsynthese nutzen. Evonik's CyPlus-Tochtergesellschaft erkundet die Abwärmenutzung zur Senkung der Anlagenemissionen im Vorfeld der CO₂-Grenzabgaben der EU. Kasachstans United Chemical Company hat Absichtserklärungen unterzeichnet, um 25.000 t/a aus Taraz an tadschikische Kunden zu liefern, was eine breitere Hinwendung zur Reagenzienselbstversorgung inmitten von Handelsreibungen widerspiegelt.

Südamerika stützt sich auf Peru, Argentinien und Brasilien. Perus Tailings-Aufbereitung in Cerro de Pasco wendet 1,5–2,5 kg/t Cyanid an, um residuales Silber zu erschließen, und erzielt bei heutigen Metallpreisen interne Renditen über 18 %. Argentinische Projekte akzeptieren eine geringere Ausbeute, um Reagenzienkosten zu senken, müssen jedoch in ausgekleidete Lager für die Umweltgenehmigung investieren. Brasiliens Unigel dominiert die inländische Flüssigversorgung und exportiert im Küstenverkehr an Nachbarländer, wobei niedrigere Versicherungsgebühren als bei transpazifischen Ladungen genutzt werden.

Naher Osten und Afrika konzentrieren sich auf Ghana, Sudan und Südafrika. Draslovkas ägyptische Anlage wird die Lieferfenster für westafrikanische Bergwerke auf unter zwei Wochen verkürzen und Frachtkosten sowie Lagerbestandskosten senken. Newmonts Ahafo North benötigt rund 5.000 t/a Cyanid und hat bereits eine voroperative Kodex-Prüfung mit verbesserter Eindämmung und Überwachung bestanden. Tiefere südafrikanische Riffe und Sudans Infrastrukturlücken schaffen Möglichkeiten für Lieferanten, die Reagenzienverkäufe mit schlüsselfertigen Handhabungsdienstleistungen kombinieren.

Regulatorisches Umfeld

Natriumcyanid wird in den wichtigsten Regionen als hochgefährliche Chemikalie mit doppeltem Verwendungszweck reguliert, wobei die Compliance chemische Registrierung, Arbeitsplatzexposition, Transportkontrollen und Grenzwerte für Umweltfreisetzungen umfasst. In der Europäischen Union wird Natriumcyanid über ECHA-Stoffdossiers im Rahmen von REACH verwaltet, während die Vereinigten Staaten zusätzliche Anforderungen zum Arbeitnehmerschutz (OSHA-Expositionsgrenzwerte) sowie Compliance-Rahmenwerke für Luft und Wasser bei der Herstellung und Verwendung von cyanidbezogenen Produkten auferlegen.

Die regulatorische Verschärfung zeigt sich auch in neueren nationalen Produktionssicherheitsstandards und laufenden Zertifizierungsanforderungen in den Lieferketten des Bergbaus. China erließ am 28. Februar 2025 die GB 45189-2025 (Spezifikation für das Sicherheitsmanagement der Cyanidproduktion), die ab dem 1. September 2025 in Kraft tritt und Anforderungen an Produktionssicherheit, Lagerung und Notfallmanagement formalisiert. Neben verbindlichen Vorschriften bleibt der International Cyanide Management Code, verwaltet vom International Cyanide Management Institute (ICMI), ein zentrales Beschaffungskriterium für Lieferketten im Goldbergbau, unterstützt durch wiederkehrende Standort- und Lieferkettenaudits. Kanada verwaltet weiterhin Cyanidfreisetzungen aus dem Bergbau über die seit dem 1. Juni 2021 geltenden Aktualisierungen der Metal and Diamond Mining Effluent Regulations (MDMER).

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Natriumcyanid beginnt mit vorgelagerten Rohstoffen und Energie, konzentriert sich dann auf eine begrenzte Anzahl integrierter Hersteller und zertifizierter Logistikanbieter, bevor sie Minenstandorte und Chemieanwender erreicht. Der Großteil der industriellen Versorgung wird über die Andrussow-Route hergestellt, bei der Ammoniak, Erdgas (Methan) und Luft über einem Platin-Rhodium-Katalysator Blausäure erzeugen, gefolgt von einer Neutralisation mit Natriumhydroxid zur Herstellung von Natriumcyanid in fester oder gelöster Form. Dadurch werden die Verfügbarkeit von Ammoniak und Ätznatron sowie die Zuverlässigkeit von Versorgungseinrichtungen und Katalysatorsystemen zu kritischen vorgelagerten Knotenpunkten, die Störungen schnell auf die verfügbare Cyanidlieferung übertragen können.

Im Mittelstrom hängt die Kette von der Verpackung gefährlicher Stoffe, der Verteilung über ISO-Tanks oder Briketts sowie von Code-konformer Handhabung und Notfallbereitschaft ab, die häufig von Herstellern als gebündelte Dienstleistungen für Bergbaukunden angeboten werden (technischer Support, Auditierung und Bestandslösungen). Nachgelagert fügen Minen zunehmend nutzergesteuerte Pufferressourcen hinzu, wie etwa Vor-Ort-Lager für Briketts und Auflösungsanlagen, die Feststoffe in Lösung umwandeln, um die Abhängigkeit von einer einzigen regionalen Flüssiglieferquelle zu verringern. Die im November 2025 von Sasol in Südafrika nach dem Ausfall einer Ammoniakanlage erklärte höhere Gewalt verdeutlichte, wie ein einzelner Ausfall vorgelagerter Rohstoffe die nationale Versorgung einschränken und Endanwender dazu zwingen kann, wo möglich auf feste Bestände und importiertes Material umzusteigen.

Wettbewerbslandschaft

Der Natriumcyanid-Markt ist mäßig konzentriert: Orica, Draslovka, TAEKWANG, Australian Gold Reagents und Anhui Shuguang kontrollieren zusammen rund 60–66 % der globalen Kapazität. Oricas Übernahme von Cyanco im Februar 2024 für 640 Millionen USD verdoppelte seinen Fußabdruck auf 240.000 t/a und schuf nordamerikanische Redundanz, ein zentrales Verkaufsargument bei Frachtengpässen. Draslovkas Vorstoß in Natriumionen-Batteriechemikalien diversifiziert die Einnahmequellen über Bergbauzyklen hinaus. Australian Gold Reagents integriert eine emissionsarme Verbrennungsanlage und Abwasserrecycling über 70 % und entspricht damit den Scope-1- und Scope-2-Reduktionszielen der Bergbauunternehmen.

Der Wettbewerb dreht sich zunehmend um Servicepakete – technische Prüfungen, Regenerationskreislaufdesign und Konsignationslager – statt um Spotpreise. Chinesische Neueinsteiger unterbieten etablierte Anbieter um bis zu 12 %, haben jedoch Schwierigkeiten, langfristige Abnahmeverträge zu sichern, wo Käufer eine vollständige ICMC-Zertifizierung fordern. Modulare Vor-Ort-Synthese stellt eine Nische mit Wachstumspotenzial dar: Lieferanten, die Cyanwasserstoff-Ausgangsstoff mit schlüsselfertigen Anlagen bündeln, können in Regionen, wo der Transport 500 km überschreitet, Premiummargen erzielen. Verschärfte regulatorische Kontrolle, die die Haftung auf Transportpartner ausweitet, beschleunigt die Konsolidierung, da kleinere Händler nicht über die erforderliche Compliance-Infrastruktur verfügen.

Marktführer der Natriumcyanid-Branche

Australian Gold Reagents Pty Ltd

Draslovka

Orica Limited

Anhui Shuguang Chemical Group

TAEKWANG INDUSTRIAL CO. LTD

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißer Raum entsteht dort, wo Käufer regionale Redundanz, kürzere Vorlaufzeiten und auditfähige Lieferungen gegenüber der Spot-Beschaffung priorisieren. Mehrjährige Verträge, die an dedizierte Logistik- und Terminalkapazitäten gebunden sind, veranschaulichen diesen Wandel. Im März 2026 unterzeichnete Draslovka eine mehrjährige Liefervereinbarung zur Versorgung von Barrick Mining Corporation für Nevada Gold Mines mit Natriumcyanid, unterstützt durch Umschlagterminal-Kapazitäten in Carlin, Nevada, und Produktlieferungen aus seiner Anlage in Memphis.

Ein weiterer Chancenbereich ist der regionale Kapazitätsausbau und die Lokalisierung, um die Exposition gegenüber Gefahrguttransporten und die Lagerhaltung in abgelegenen oder infrastrukturschwachen Märkten zu verringern. In Australien verlegte Australian Gold Reagents seine Kwinana-Erweiterung im November 2025 von der Planungs- in die Bauphase, um die Gesamtlösungskapazität auf 130.000 t/Jahr und die Feststoffkapazität auf 60.000 t/Jahr zu erhöhen, was der Präferenz der Bergbauunternehmen für gesicherte inländische Versorgung und verbesserte Compliance-Leistung entspricht (einschließlich Emissions- und Wassermanagement-Upgrades, auf die in den Strategien der Hersteller verwiesen wird). Im Nahen Osten und in Afrika genehmigte Ägypten ein Natriumcyanid-Herstellungsprojekt im Wert von 200 Millionen USD im Sidi-Kerir-Petrochemiekomplex in Alexandria unter der Leitung von DrasChem Specialized Chemicals, das in seiner ersten Phase 50.000 t/Jahr anstrebt, was eine konkrete Pipeline für minenfernere Versorgung in afrikanische Goldmärkte unterstreicht, in denen Frachtaufschläge und Beschränkungen für Gefahrgut weiterhin bestehen.

Aktuelle Branchenentwicklungen

- Mai 2026: Oricas Cyanid-Produktionsanlage in Houston erhielt ihre fünfte Zertifizierung im Rahmen des International Cyanide Management Code. Die Rezertifizierung stärkt Oricas auditfähige Positionierung bei großen Goldminenbetreibern, die Code-konforme Beschaffung über Produktion und Transport hinweg verlangen, und trägt dazu bei, langfristige Abnahmemengen in Nordamerika zu sichern.

- November 2025: Sasol, Südafrikas einziger heimischer Hersteller von flüssigem Cyanid, erklärte höhere Gewalt, nachdem ein Ausfall in seiner Ammoniakanlage die Rohstoffverfügbarkeit störte. Der Ausfall schränkte die lokale Flüssigversorgung ein und veranlasste Bergbaukunden, sich stärker auf feste Cyanidbestände und alternative Lieferwege zu verlassen, was den Wert von Redundanz und Pufferbeständen in Hochrisikoregionen unterstreicht.

- Februar 2024: Orica schloss die Übernahme von Cyanco im Wert von 640 Millionen USD ab und verdoppelte damit seine Natriumcyanid-Kapazität in Nordamerika auf 240.000 t/Jahr. Die Zusammenlegung erweiterte Oricas Fähigkeit, große Goldbergbaukorridore mit inländischen Logistikoptionen zu bedienen, und verringerte die Anfälligkeit gegenüber Volatilität im gefährlichen Seefrachtverkehr.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Natriumcyanid kommerziell verkauftes Natriumcyanid, das als Feststoff oder flüssige Lösung für den industriellen Verbrauch geliefert wird, und wird anhand der Nachfragevolumina nach Endverbrauchern und Regionen gemessen.

Abgrenzung des Umfangs: Vor-Ort-Eigenproduktion, die nicht am Markt verkauft wird, sowie Cyanidderivate, die kein Natriumcyanid sind, werden nicht in die Marktgesamtzahlen einbezogen.

Übersicht der Segmentierung

- Nach Produktform

- Feststoff (Briketts/Pulver)

- Flüssiglösung

- Nach Endverbraucherbranche

- Bergbau

- Chemie

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Australien und Neuseeland

- Indonesien

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Russland

- GUS (ohne Russland)

- Übriges Europa

- Südamerika

- Brasilien

- Peru

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Ghana

- Sudan

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit der Abstimmung der Produktdefinition, der Handelsströme und der Verbindungen zum Endverbrauch, die erklären, warum die Nachfrage nach Natriumcyanid mit der Metallgewinnung und der chemischen Produktion einhergeht. Wir stützten uns auf öffentliche Datensätze wie UN Comtrade für Handelscodes, den USGS für Metall- und Bergbaukontext sowie den World Gold Council für Goldnachfragesignale, die die Intensität der Cyanidnutzung beeinflussen.

Um die Annahmen realistisch zu halten, prüften wir zudem Quellen wie nationale Bergbauministerien, Umwelt- und Chemikaliensicherheitsbehörden sowie begutachtete Fachartikel, die Cyanidierungspraktiken, Dosierbereiche und Rückgewinnungsraten behandeln. Zusätzlicher Kontext stammte aus Geschäftsberichten von Unternehmen, Investorenpräsentationen und zuverlässigen Branchennachrichten, um Kapazitätserweiterungen, Anlagenausfälle und Logistikengpässe zu bestätigen. Für spezifische Unternehmensfinanzdaten, Patentaktivitäten und Prüfungen auf Sendungsebene bei Import und Export nutzten unsere Analysten zudem ausgewählte kostenpflichtige Datenbanken im Rahmen genehmigter Nutzungsfälle. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und proprietäre Referenzen wurden verwendet, um Daten zu erheben, Eingaben zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden mit Herstellern, Distributoren, Beschaffungsteams von Bergbaustandorten und Chemikalienkäufern geführt, um Verbrauchsmuster und praktische Lieferengpässe zu validieren, einschließlich der Wahl der Produktform zwischen festen Briketts und flüssiger Lösung. Wir sprachen zudem mit regionalen Experten in APAC, EMEA und Amerika, damit Dosierungsannahmen, Beschaffungsverträge und die Handhabung von Lieferfenstern durch Anlagen anhand lokaler Betriebsrealitäten überprüft werden konnten.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 21% | APAC: 42% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 33% | EMEA: 34% |

| Kleinere Anbieter: 22% | Manager: 46% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte anhand einer Top-down-Nachfragerekonstruktion, bei der die Gold- und Basismetallverarbeitungsaktivität über typische Dosierraten und Prozessausbeuten in den Natriumcyanidverbrauch umgerechnet und anschließend an regionale Betriebspraktiken angepasst wird. Um die Abhängigkeit von einem einzigen Indikator zu vermeiden, überprüften wir das Modell anhand selektiver Bottom-up-Näherungen wie Kapazitätssignalen der Lieferanten, Kanal-Feedback zu Vertragsvolumina und stichprobenartig erfassten Preis-Mengen-Kombinationen, um zu prüfen, ob die Gesamtwerte in einem realistischen Bereich blieben.

Zu den wichtigsten im Modell verwendeten Eingaben gehörten Trends beim Erzdurchsatz in den wichtigsten Bergbauregionen, der Anteil des durch Cyanidierung behandelten Erzes, der durchschnittliche Verbrauch pro Tonne Erz, die Aufteilung zwischen festen Briketts und flüssiger Lösung sowie die Importabhängigkeit von Ländern mit begrenzter lokaler Versorgung. Für die Prognose verwendeten wir eine Szenarioanalyse, gestützt durch einfache Regressionsprüfungen, die die Cyanidnachfrage mit der erwarteten Goldproduktion und Verarbeitungsintensität verknüpfen, und passten den Verlauf anschließend anhand von Experteneinschätzungen zu neuen Minenanläufen, Stilllegungsrisiken und der Verschärfung der Umweltauflagen an. Wenn Bottom-up-Signale für kleinere Märkte unvollständig waren, wurden Lücken durch Anwendung regionaler Verbrauchsintensitätsbereiche geschlossen, die anhand von Handelsmustern und Interview-Feedback validiert wurden, bevor die Gesamtwerte finalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mittels Triangulation gegen unabhängige Signale wie Handelsbilanzen, bekannte Kapazitätsänderungen und regionale Bergbauaktivität getestet, und anschließend wurden die wichtigsten Abweichungen überprüft, um deren Ursachen zu verstehen. Wenn sich ein Länder- oder Endverbrauchsergebnis zu stark von den erwarteten Mustern entfernte, wurden die Annahmen erneut geprüft und, falls erforderlich, Experten erneut kontaktiert, um zu bestätigen, ob die Verschiebung real oder modellbedingt war.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrere Analystenprüfungen, die die Rechenintegrität, die Einheitenkonsistenz und die Umrechnungslogik überprüfen, damit Volumen- und Wachstumsraten im gesamten Bericht kohärent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen wie größeren Anlagenausfällen, Ankündigungen neuer Kapazitäten oder starken Veränderungen der Bergbauproduktion. Unmittelbar vor der Auslieferung führen wir einen letzten Durchgang durch, damit Kunden die aktuellste Sichtweise auf Basis der neuesten öffentlichen Veröffentlichungen und validierten Feldrückmeldungen erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Natriumcyanid mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche veröffentlichte Marktgrößen für Natriumcyanid zu sehen, da Gruppen nicht immer dieselbe Maßeinheit, dieselben Endverbrauchsgrenzen oder dasselbe Timing für Preise und Währungsumrechnungen verwenden. Unterschiede zeigen sich auch, wenn sich eine Schätzung stärker auf die Herstellerkapazität stützt und eine andere stärker auf Verbrauchssignale der Endanwender.

Einige externe Veröffentlichungen stellen den Markt hauptsächlich in USD-Wert dar und können Vertriebsmargen, Fracht oder eine breitere Palette cyanidbezogener Produkte einbeziehen. Diese unterschiedliche Abgrenzung des Umfangs ist ein Grund für die Streuung der Zahlen, und im Ansatz von Mordor Intelligence wird der Gesamtwert ausschließlich in physischer Nachfrage (Tonnen) für Natriumcyanid angegeben, was Preiszyklusrauschen vermeidet und die Zählung an den Metallverarbeitungsverbrauch bindet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,26 Millionen USD (2025) | |

| Branchenverlag A | 2,49 Milliarden USD (2024) | Gibt die Marktgröße in USD-Verbrauchswert an und kann Preisgestaltung, Kanalaufschläge und gemischte Jahrespreisannahmen widerspiegeln, wodurch sie nicht direkt mit einem mengenbasierten Gesamtwert vergleichbar ist. |

| Globaler Verlag B | 2,67 Milliarden USD (2024) | Verwendet eine wertbasierte Größenbestimmung mit einem anderen Prognosezeitraum und kann einen breiteren Anwendungs- und Kanalumfang einschließen, was die Gesamtwerte erhöhen kann, wenn Vertriebspreise und angrenzende Chemikaliennachfrage erfasst werden. |

Aus der Tabelle geht hervor, dass der größte Treiber nicht eine kleine Berechnungsentscheidung ist, sondern die Wahl von Einheit und Umfang, die verändert, was gezählt wird. Indem der Markt in Tonnen ausgedrückt und anhand von Bergbauaktivität, Handelsbewegungen und Experten-Dosierbereichen validiert wird, bleibt das Endergebnis transparent und von Jahr zu Jahr leichter reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Natriumcyanid-Nachfrage bis 2031 wachsen?

Das globale Volumen wird voraussichtlich von 1,31 Millionen Tonnen im Jahr 2026 auf 1,56 Millionen Tonnen bis 2031 steigen, was einer CAGR von 3,58 % entspricht.

Welche Region bietet das höchste Wachstumspotenzial?

Nordamerika weist die stärksten Aussichten auf und wächst mit einer CAGR von etwa 3,98 %, da wiedereröffnete Lagerstätten und Haufenlaugungs-Nachrüstungen den Verbrauch steigern.

Warum bevorzugen Bergbauunternehmen weiterhin Natriumcyanid gegenüber alternativen Laugungsmitteln?

Glycin- und Thiosulfatrouten verbrauchen drei- bis fünfmal mehr Reagenzien und überschreiten selten 80 % Ausbeute, was Cyanid zur kosteneffektivsten Option macht.

Welche Rolle spielen modulare Vor-Ort-Cyanidanlagen?

Auf Kufen montierte Einheiten mit 10.000–30.000 t/a senken Frachtprämien und reduzieren das Umlaufvermögen für Lagerbestände in abgelegenen Gebieten um bis zu 40 %.

Seite zuletzt aktualisiert am: