Indiumzinnoxid-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.92 Milliarden US-Dollar |

| Marktgröße (2031) | 2.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

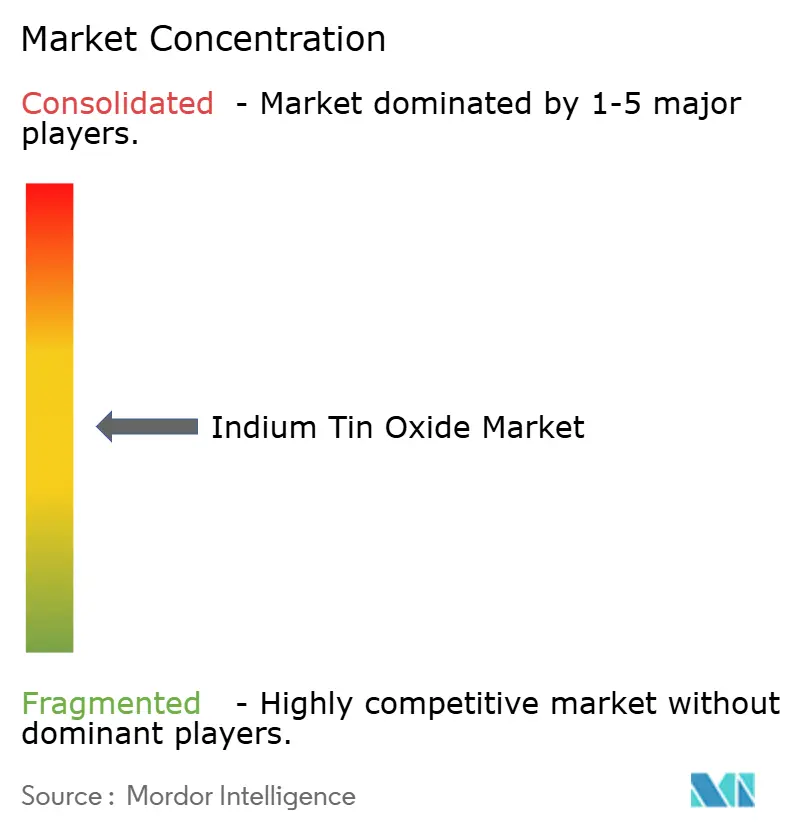

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indiumzinnoxid-Marktanalyse von Mordor Intelligence

Die Größe des Indiumzinnoxid-Marktes wurde im Jahr 2025 auf USD 1,84 Milliarden geschätzt und soll von USD 1,92 Milliarden im Jahr 2026 auf USD 2,36 Milliarden bis 2031 wachsen, bei einem CAGR von 4,23 % während des Prognosezeitraums (2026–2031). Displayhersteller skalieren OLED-Fabriken der achten Generation, die gleichmäßige, hochleitfähige transparente Elektroden erfordern, während Dünnschicht-Photovoltaik- und Smartglas-Projekte neue Endanwendungsbereiche erschließen. Digitale Fahrzeugcockpits und Batteriewärmesensoren sind aufkommende, margenstarke Nischenmärkte. Auf der Angebotsseite definieren Exportkontrollen für Indium und Fortschritte beim Recycling die Beschaffungsstrategien neu und drängen die Hersteller zu geschlossenen Rückgewinnungssystemen.

Wichtigste Erkenntnisse des Berichts

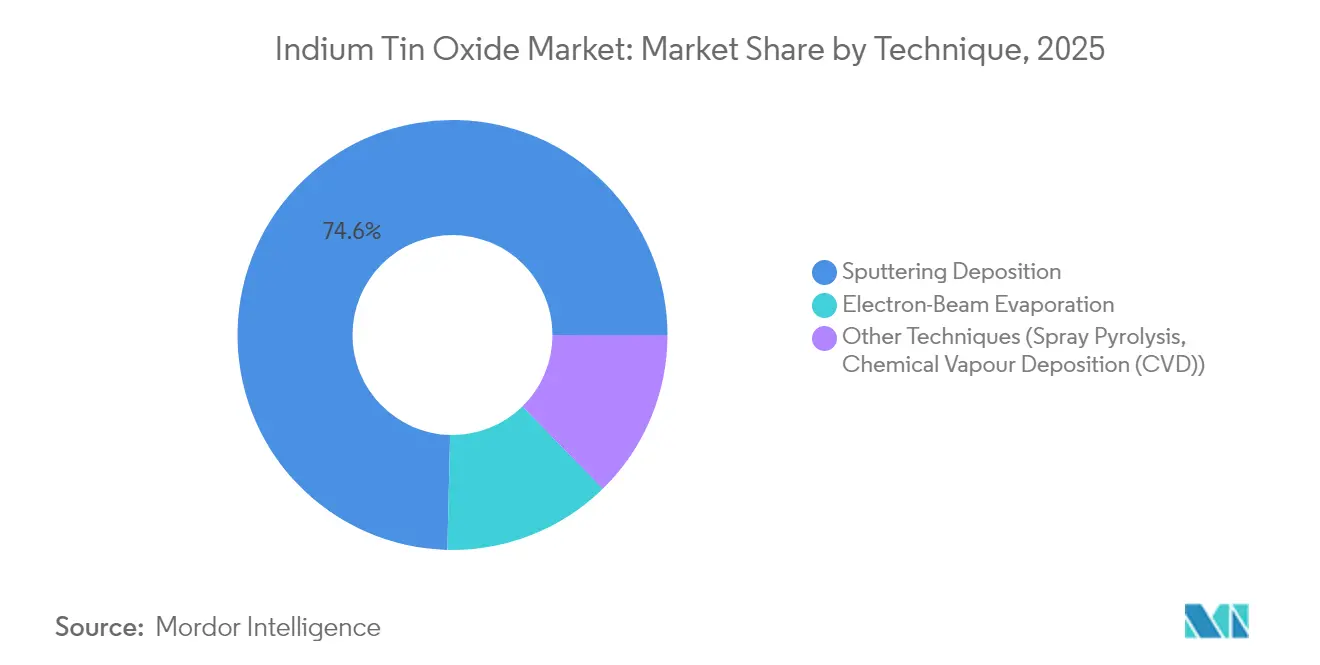

- Nach Technik führte die Sputterdeposition im Jahr 2025 mit einem Marktanteil von 74,62 % am Indiumzinnoxid-Markt; Sprühpyrolyse und andere Ansätze werden bis 2031 voraussichtlich einen CAGR von 5,12 % verzeichnen.

- Nach Anwendung entfielen 47,12 % des Umsatzes im Jahr 2025 auf die Optoelektronik, während Photovoltaikzellen bis 2031 voraussichtlich mit einem CAGR von 5,02 % wachsen werden.

- Nach Endverbraucherbranche hielt die Unterhaltungselektronik im Jahr 2025 einen Anteil von 50,74 % am Indiumzinnoxid-Markt, und Automobilanwendungen werden bis 2031 voraussichtlich mit einem CAGR von 5,06 % wachsen.

- Nach Geografie trug Asien-Pazifik 55,68 % des globalen Umsatzes im Jahr 2025 bei und ist bis 2031 auf einen CAGR von 4,82 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Indiumzinnoxid-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage aufgrund von Kapazitätserweiterungen bei Panels | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Steigende Installationen von Solar-PV, die transparente Elektroden benötigen | +0.9% | Global, mit Konzentration in China, Indien und EU-Märkten | Langfristig (≥ 4 Jahre) |

| Wachstum von Smartglas- und Touch-Interface-Geräten | +0.8% | Nordamerika und EU führend, Fertigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| EV-Batterielaschen, die ultradünne ITO-Beschichtungen zur Wärmeerkennung einsetzen | +0.6% | Globale EV-Märkte, frühe Einführung in China und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus dem Bereich tragbare und flexible Elektronik | +0.5% | Globale Verbrauchermärkte, Fertigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage durch neue Panel-Kapazitäten

OLED-Fabriken im Bau in China, Korea und Japan erhöhen die langfristigen Abnahmevereinbarungen für Indiumzinnoxid-Targets. BOE Technology und TCL CSOT haben Linien der achten Generation für große Substrate angekündigt, was Spezifikationen vorantreibt, die hochgleichmäßige gesputterte Schichten begünstigen. Flexible Smartphone-Displays werden voraussichtlich bis Ende 2024 mehr als die Hälfte der Lieferungen ausmachen, und die Ausgaben für Mikro-OLED beschleunigen sich für Geräte in Augennähe. Gerätehersteller berichten von wachsenden Auftragsbeständen, was die mehrjährige Sichtbarkeit der ITO-Beschichtungsnachfrage stärkt. Obwohl tintenstrahlgedruckte Elektroden sich verbessern, bleiben die Sputterökonomien für die Massenproduktion wettbewerbsfähig[1]BOE Technology Group Co., „Bekanntmachung der Investition in die 8,6G-OLED-Fabrik in Chengdu”, boe.com.

Steigende Solar-PV-Installationen mit Bedarf an transparenten Elektroden

Die globalen Photovoltaik-Neuinstallationen überstiegen im Jahr 2024 230 GW, und staatliche Ausschreibungen deuten auf größere Ausbaupläne für 2025 hin. Dünnschicht-CIGS-Entwickler sind auf Indiumzinnoxid-Schichten angewiesen, um Transparenz und Schichtwiderstand auszubalancieren, insbesondere bei Tandem- und Perowskit-auf-Silizium-Designs. Der Modulüberschuss drückt die Preise, doch niedrigere Investitionskosten pro Watt fördern die Einführung in der dezentralen Stromerzeugung. Forschungsgruppen haben eine 52-prozentige Indiumrückgewinnung aus ausgedienten CIGS-Modulen mittels elektrolytischer Verfahren erreicht, ein Schritt zur Kompensation der Konzentration im Primärangebot. Langfristig werden effizientere Perowskite langlebige, defektarme transparente Leiter erfordern, was das Basisvolumen für ITO stützt.

Wachstum von Smartglas- und Touch-Interface-Geräten

Elektrochromatische Fensternachrüstungen in gewerblichen Immobilien skalieren, da Gebäudeeigentümer Einsparungen von 30–40 % bei der Heizungs-, Lüftungs- und Klimatechnik anstreben. Diese Systeme verwenden ITO-beschichtete Kanten, um die Spannung gleichmäßig über große Verglasungsflächen zu verteilen. Automobilschiebedächer und Sichtschutzglas verwenden ähnliche Strukturen und erweitern den Indiumzinnoxid-Markt auf Mobilitätsplattformen. In der Unterhaltungselektronik sind projizierte kapazitive Touchscreens seit mehr als einem Jahrzehnt Standard, und die gesamte Sensorfläche steigt, da faltbare Geräte sekundäre Panels hinzufügen. Selbst bei Silber-Nanodraht-Pilotprojekten spezifizieren Massenhersteller weiterhin ITO wegen seiner stabilen Lieferkette und etablierten Zuverlässigkeitstestprotokollen.

EV-Batterielaschen mit ultradünnen ITO-Beschichtungen

Packungsdesigner platzieren temperaturerfassende ITO-Schichten auf Batterielaschen, um Hotspots schnell zu erkennen, die Sicherheit zu verbessern und die Lebensdauer zu verlängern. LG Displays 40-Zoll-Automobil-Cockpit integriert Local-Dimming-Technologie, die die Wärmeentwicklung reduziert und Überschneidungen zwischen Display- und Wärmemanagement-Know-how hervorhebt. Anbieter gedruckter Sensoren prognostizieren bis 2034 einen adressierbaren Markt von USD 960 Millionen für transparente Heizungen, die auf LiDAR-Kuppeln und Windschutzscheibenbereiche aufgebracht werden. Obwohl kohlenstoffbasierte Heizungen vielversprechend sind, liefert die kristalline Natur von gesputtertem Indiumzinnoxid die geringe Trübung und hohe Leistungsdichte, die für die Automobil-Homologation erforderlich sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Indiumpreisvolatilität und Versorgungsrisiko | -0.7% | Global, mit besonderem Einfluss auf kostenempfindliche Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit kostengünstiger Substitute | -0.5% | Global, beschleunigte Einführung in Märkten für flexible Elektronik | Mittelfristig (2–4 Jahre) |

| Zunehmende Recyclingvorschriften, die die Nachfrage nach Primärtargets senken | -0.3% | EU und Nordamerika führend, schrittweise globale Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Indiumpreisvolatilität und Versorgungsrisiko

Die Indiumpreise stiegen Anfang 2025 um fast 13 %, nachdem China Exportlizenzen für mehrere Indiumverbindungen eingeführt hatte. Da 75–80 % des primären Indiums als Nebenprodukt der Zinkgewinnung anfällt, können Minen die Produktion bei steigender Spotmarkt-Nachfrage nicht schnell erhöhen, was Raffinerien von Lagerbeständen abhängig macht. Die Vereinigten Staaten leiteten eine Untersuchung nach Abschnitt 232 ein, um festzustellen, ob Importe von raffiniertem Indium die nationale Sicherheit gefährden, was auf mögliche Zölle oder Bevorratungsmaßnahmen hindeutet. Schmelzhütten in Korea und Kanada prüfen die Rückstandslaugung zur Steigerung der Rückgewinnungsraten, während Markenhersteller langfristige Verträge zur Sicherung von Zuteilungen aushandeln. Diese Strategien begrenzen, beseitigen jedoch nicht die Kostenunvorhersehbarkeit für Teilnehmer der Indiumzinnoxid-Branche[2]US-Handelsministerium, „Bekanntmachung der Untersuchung nach Abschnitt 232 zu Importen kritischer Mineralien”, commerce.gov.

Kommerzialisierung kostengünstiger Substitute

Silber- und Kupfer-Nanodrahtschichten erreichen jetzt den ITO-Schichtwiderstand bei unter 60 Ω/□ mit über 90 % Transmission, und Rolle-zu-Rolle-Beschichtungslinien haben 100 m/min überschritten, was die Stückkosten senkt. Hybridstapel, die Nanodrähte mit Kohlenstoffnanoröhren kombinieren, senken den Materialaufwand weiter und verbessern die Knicktoleranz. Mit Molybdän dotiertes Indiumoxid zeigt die doppelte Leitfähigkeit von klassischem ITO bei geringerem Indiumeinsatz, was für Display-Fabriken attraktiv ist, die kritische Metalle einsparen wollen. Polymerleiter wie PBDF, synthetisiert unter Umgebungsluft, erreichen 1,0 × 10^4 S/cm, aber die Langzeit-UV-Stabilität wird noch bewertet. Eine breite Kommerzialisierung dieser Optionen könnte die Nachfrage von traditionellen Indiumzinnoxid-Marktanwendungen in flexiblen Formfaktoren ablenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technik: Sputtern behält die Führung, während Alternativen skalieren

Die Sputterdeposition dominierte den Indiumzinnoxid-Markt im Jahr 2025 mit einem Umsatzanteil von 74,62 %, gestützt durch Prozessreife und überlegene Schichthomogenität. Upgrades von Rotationskathoden reduzierten Lichtbogenereignisse, verbesserten die Targetauslastung und senkten die Kosten pro Quadratmeter. Einige Hersteller setzen bilaterales Sputtern ein – eine sauerstoffarme Keimschicht für Leitfähigkeit, überlagert von einer sauerstoffreichen Deckschicht für optische Klarheit – um Leistung und Durchsatz auszubalancieren. Andere Techniken, einschließlich Sprühpyrolyse und chemischer Gasphasenabscheidung, werden zusammen bis 2031 voraussichtlich einen CAGR von 5,12 % erzielen, da flexible Substrate eine Verarbeitung bei niedrigeren Temperaturen erfordern. Diese Verfahren sind für Start-ups attraktiv, die faltbare Displays herstellen, bei denen die Wärmebudgets der Substrate 200 °C nicht überschreiten dürfen.

Die Elektronenstrahlverdampfung behält einen Nischenanteil in der Optik, die Ultrahochvakuumreinheit erfordert. Die Erweiterung des Werks von JX Advanced Metals in Mesa, Arizona, veranschaulicht die OEM-Bemühungen, Lieferketten für Sputtertargets angesichts geopolitischer Drücke zu lokalisieren. Forschungen zur In-situ-Plasmareinigung von Polymerbahnen könnten die Effizienzlücken zwischen Sputtern und atmosphärischen Sprühverfahren weiter schließen, was auf eine schrittweise, nicht abrupte Diversifizierung der Abscheidungsoptionen hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Optoelektronik hält Marktanteil, während Photovoltaik beschleunigt

Die Optoelektronik behielt 47,12 % des Umsatzes im Jahr 2025 dank kontinuierlicher Smartphone-, TV- und Notebook-Produktion. Die Größe des Indiumzinnoxid-Marktes für Optoelektronik wird voraussichtlich mit einer gleichmäßigen Wachstumsrate von 3,78 % expandieren, unterstützt durch den Übergang zu größeren OLED-Panels mit höherer Bildwiederholrate. Im Gegensatz dazu sind Photovoltaikzellen auf einen schnelleren CAGR von 5,02 % ausgerichtet, da Tandemarchitekturen die Qualitätsanforderungen an transparente Elektroden erhöhen. Entwickler von Perowskit-Silizium-Stapeln spezifizieren einen Schichtwiderstand von <15 Ω/□ neben einer sichtbaren Transmission von 92 %, Schwellenwerte, die etablierte ITO-Sputterlinien bereits erfüllen.

Wearables und Augmented-Reality-Optiken bilden einen kleineren, aber schnell wachsenden Anteil, der langlebige Beschichtungen erfordert, die Tausende von Zyklen flexibel bleiben können. Batteriehemmstoffschichten und EMI-Abschirmung in Hochfrequenz-IC-Gehäusen stellen aufkommende Nischen dar, in denen dünne, spannungsarme ITO-Schichten dickere metallische Gitter übertreffen. Segmentübergreifend wird die schrittweise Substitution durch leitfähige Polymere bis 2031 voraussichtlich unter 5 % des Umsatzes bleiben, was den Indiumzinnoxid-Marktanteil in Mainstream-Anwendungen erhält.

Nach Endverbraucherbranche: Automobilnachfrage gewinnt an Dynamik

Die Unterhaltungselektronik generierte 50,74 % des gesamten Verbrauchs im Jahr 2025. Trotz längerer Smartphone-Austauschzyklen nimmt die durchschnittliche Displayfläche pro Gerät zu, was den ITO-Verbrauch pro Einheit stabilisiert. Automobilanzeigen, Instrumentencluster und Head-up-Projektionen verlassen jetzt OEM-Linien mit größeren Diagonalen, was einen CAGR von 5,06 % im Segment antreibt. Die Größe des Indiumzinnoxid-Marktes für Automobilbildschirme könnte bis 2031 USD 345,6 Millionen überschreiten, wenn die aktuellen Integrations-Roadmaps eingehalten werden.

Gebäude setzen elektrochromatische Fassaden ein, um strengere Energievorschriften zu erfüllen, und mehrere EU-Sanierungssubventionen erstatten Smartglas-Kosten. Entwickler erneuerbarer Energien verwenden ITO in fortschrittlichen Dünnschichtmodulen und Konzentrator-Optiken. Die Luft- und Raumfahrt bleibt ein spezialisierter Käufer, der strahlungsbeständige Beschichtungen für Cockpit-Avionik auch zu Premiumpreisen schätzt. Branchenübergreifend fördern Nachhaltigkeitsinitiativen die Rücknahme von beschichtetem Glas und Photovoltaikanlagen und stärken die Ambitionen für geschlossene Lieferketten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der 55,68-prozentige Umsatzanteil von Asien-Pazifik ist in seinen vertikal integrierten Display- und Solar-Ökosystemen verankert. China allein wird voraussichtlich bis 2025 76 % der globalen OLED-Kapazität kontrollieren, und Hersteller wie BOE betreiben Fertigungsparks, die Glasschmelze, Target-Bonding und Recyclingeinheiten zusammenführen. Korea liegt beim Volumen zurück, führt aber bei Prozessinnovationen, während Japan hochreine Sputtertargets und Maskensets liefert. Ein regionales Wachstum von 4,82 % CAGR wird trotz Chinas Exportlizenzierung im Jahr 2025 prognostiziert, da inländisches Recycling und die Back-End-Montage in Südostasien die Risiken des Abflusses nach außen mindern.

Nordamerika balanciert Nachfragewachstum mit Programmen zur Sicherheit kritischer Mineralien. Neue Sputtertarget-Fabriken in Arizona und geplante Indium-Recycling-Hubs in Ontario zielen darauf ab, die Lieferketten für Halbleiter- und Automobilkunden zu verkürzen. Die EV-Anreize des US-amerikanischen Inflationsreduzierungsgesetzes steigern indirekt den ITO-Verbrauch durch Display-Upgrades inländischer Automobilhersteller. Das Gesetz über kritische Rohstoffe der EU zielt darauf ab, bis 2030 10 % der inländischen Beschaffung strategischer Metalle zu erreichen, was Machbarkeitsstudien für die sekundäre Indiumgewinnung aus Zinkschmelzrückständen in Belgien und Bulgarien vorantreibt. Smartglas-Mandate in der überarbeiteten Richtlinie über die Gesamtenergieeffizienz von Gebäuden werden den regionalen Verbrauch weiter steigern.

Kleinere, aber vielversprechende Märkte in Südamerika und dem Nahen Osten nutzen reichlich vorhandene Solarressourcen. Brasiliens dezentrale Solar-Ausschreibungen schreiben lokale Inhaltsanforderungen vor, die regionale ITO-Beschichtungspartner begünstigen, während Saudi-Arabiens NEOM-Projekt elektrochromatische Fassaden in Schlüsselzonen vorschreibt. Begrenzte lokale Target-Fertigung erfordert weiterhin Importe aus Asien-Pazifik, aber Joint Ventures mit japanischen und koreanischen Herstellern werden verhandelt, um Sputterkapazitäten in der Nähe der Endverbraucher aufzubauen.

Wettbewerbslandschaft

Der Indiumzinnoxid-Markt bleibt mäßig fragmentiert. Die fünf größten Lieferanten kontrollieren etwa 62 % der Target-Lieferungen, ein Niveau, das Preisdisziplin verleiht, aber Raum für Nischenanbieter lässt. Führende Unternehmen integrieren sich bis zur Raffination zurück, sichern die Verfügbarkeit von Rohmetallen und bieten Kunden stabile, an die Zinkschmelzerproduktion indexierte Verträge an. Kontinuierliche F&E-Investitionen konzentrieren sich auf langlebigere Rotationstargets, sauerstoffoptimierte Zweischichtstapel und Niedertemperatur-Abscheidungschemien.

Herausforderer mit alternativen Materialien erhöhen den Wettbewerbsdruck in der flexiblen Elektronik, haben aber noch keine gleichwertigen Langzeitzuverlässigkeitsdaten für großflächige Anwendungen gesichert. Strategische Kooperationen zwischen Displayherstellern und Materialstart-ups beschleunigen Pilotimplementierungen; beispielsweise testen Automobil-OEMs hybride Nanodraht-ITO-Laminate zur Reduzierung von Reflexionen in gebogenen Armaturenbrettern. Umwelt-, Sozial- und Governance-Kriterien beeinflussen die Beschaffung: Recyclingzertifizierungen und Kohlenstoffintensitätsoffenlegungen werden in der Lieferantenqualifizierung zum Standard. Geopolitische Unsicherheiten rund um Indiumexporte drängen westliche Unternehmen dazu, Targets aus Korea und Kanada doppelt zu beziehen und gleichzeitig die Sekundärrückgewinnung aus verbrauchtem Photovoltaikglas zu erkunden.

Innovationspipelines umfassen nanoskalige Indiumdispersionen für antistatische Beschichtungen und selektive chemische Gasphasenabscheidung, die gemusterte Elektroden ohne Fotolackabfall ermöglicht. Unternehmen, die schlüsselfertige Sputterlinien, internes Recycling und gemeinsam entwickelte Elektrodenstapeldesigns anbieten können, sind am besten positioniert, um zukünftiges Wachstum zu erfassen, insbesondere in der Automobil- und gebäudeintegrierten Photovoltaik.

Marktführer der Indiumzinnoxid-Branche

Indium Corporation

Umicore

MITSUI MINING & SMELTING Co.,LTD.

Nitto Denko Corporation.

ENAM Optoelectronic Material

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: 3M trat dem US-JOINT-Konsortium bei, einer Zusammenarbeit von 12 Halbleiterlieferanten, die sich der Förderung der Halbleitertechnologie verschrieben haben, mit besonderem Schwerpunkt auf Verpackung und Back-End-Verarbeitung. Das Konsortium plant, seine neue F&E-Einrichtung im Silicon Valley im Jahr 2025 zu eröffnen. Diese F&E-Bemühungen werden voraussichtlich das Wachstum des Indiumzinnoxid-Marktes vorantreiben.

- Februar 2025: Chinas Handelsministerium und die Allgemeine Zollverwaltung führten Exportkontrollen für Indium-bezogene Materialien ein, einschließlich Indiumzinnoxid, und verpflichteten Exporteure, eine Genehmigung von den zuständigen Handelsbehörden einzuholen. Diese regulatorische Änderung hat erhebliche Auswirkungen auf globale Lieferketten und spiegelt Chinas strategische Kontrolle über kritische Materialien wider, die für Elektronik- und Beschichtungsanwendungen unerlässlich sind.

Umfang des globalen Indiumzinnoxid-Marktberichts

Der Indiumzinnoxid-Marktbericht umfasst:

| Sputterdeposition |

| Elektronenstrahlverdampfung |

| Andere Techniken (Sprühpyrolyse, Chemische Gasphasenabscheidung (CVD)) |

| Optoelektronik |

| Photovoltaikzellen |

| Batteriehemmstoffe |

| Andere Anwendungen (Wearables und flexible Elektronik usw.) |

| Unterhaltungselektronik |

| Erneuerbare Energien |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Luft- und Raumfahrt sowie Verteidigung |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technik | Sputterdeposition | |

| Elektronenstrahlverdampfung | ||

| Andere Techniken (Sprühpyrolyse, Chemische Gasphasenabscheidung (CVD)) | ||

| Nach Anwendung | Optoelektronik | |

| Photovoltaikzellen | ||

| Batteriehemmstoffe | ||

| Andere Anwendungen (Wearables und flexible Elektronik usw.) | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Erneuerbare Energien | ||

| Automobil und Transport | ||

| Bauwesen und Konstruktion | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Indiumzinnoxid-Markt?

Die Größe des Indiumzinnoxid-Marktes wird im Jahr 2026 auf USD 1,92 Milliarden geschätzt.

Wie schnell wird der Indiumzinnoxid-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 einen CAGR von 4,23 % verzeichnet und USD 2,36 Milliarden erreicht.

Welcher Endverbrauchssektor treibt heute den höchsten ITO-Verbrauch an?

Die Unterhaltungselektronik hält den führenden Anteil von 50,74 %, verankert durch Smartphones, Fernseher und Tablets.

Warum ist Asien-Pazifik in der ITO-Lieferkette so dominant?

Die Region vereint den Großteil der weltweiten OLED-Panel-Kapazität, der Solarmodulproduktion und der Sputtertarget-Fertigungsinfrastruktur.

Seite zuletzt aktualisiert am: