Marktgröße und Marktanteil für Schilddrüsenablationsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

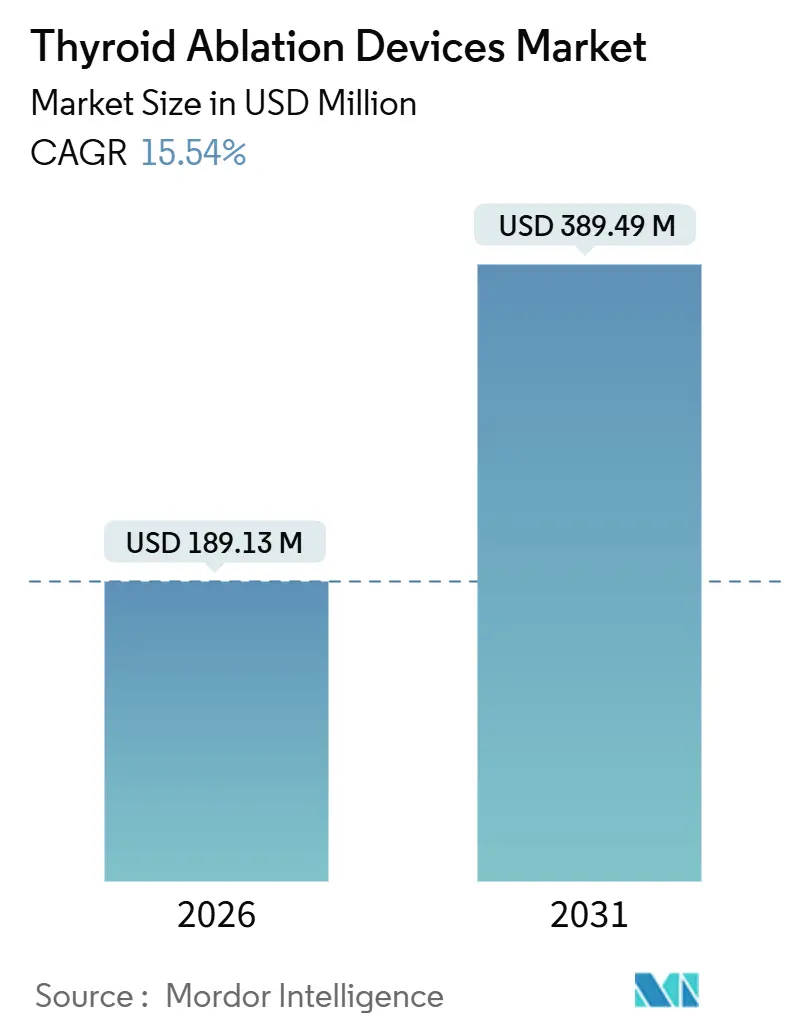

| Marktgröße (2026) | 189.13 Millionen US-Dollar |

| Marktgröße (2031) | 389.49 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.54% CAGR |

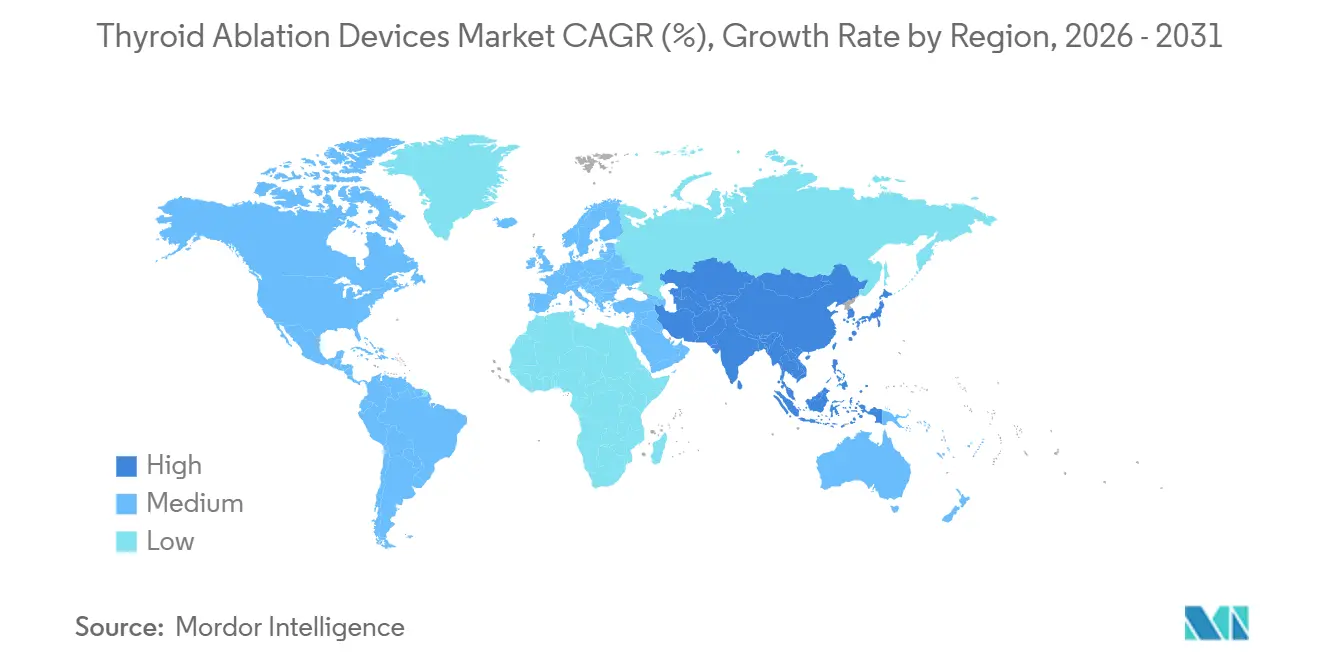

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schilddrüsenablationsgeräte von Mordor Intelligence

Die Marktgröße für Schilddrüsenablationsgeräte wird im Jahr 2026 auf 189,13 Millionen USD geschätzt und soll bis 2031 einen Wert von 389,49 Millionen USD erreichen, bei einer CAGR von 15,54 % während des Prognosezeitraums (2026–2031).

Eine ausgeprägte Verlagerung von der Thyreoidektomie hin zu bildgesteuerten thermischen Verfahren, günstige Erstattungsänderungen und eine steigende Prävalenz von Knoten sind die primären Kräfte hinter dieser Expansion. Die Radiofrequenzablation (RFA) ist als bewährte Standardmodalität etabliert, aber die Mikrowellenablation (MWA) gewinnt an Bedeutung, da Anwender eine schnellere Energieabgabe bei Knoten mit einem Durchmesser von mehr als 3 cm anstreben. Die Erkennung von Schilddrüsenknoten ist stark gestiegen – allein in den Vereinigten Staaten werden jährlich 19,5 Millionen Fälle verzeichnet –, während die weltweite Inzidenz von Schilddrüsenkrebs voraussichtlich von 586.000 Fällen im Jahr 2020 auf 794.000 bis 2040 ansteigen wird, was eine stetige Pipeline an Eingriffen antreibt. Der regulatorische Schwung verleiht weiteren Auftrieb; die US-amerikanischen Centers for Medicare & Medicaid Services (CMS) haben CPT 60660 mit Wirkung zum Januar 2025 in das Zahlungssystem für ambulante chirurgische Zentren (ASC) aufgenommen und damit die ambulante Migration der Schilddrüsenablation gefördert.

Wichtigste Erkenntnisse des Berichts

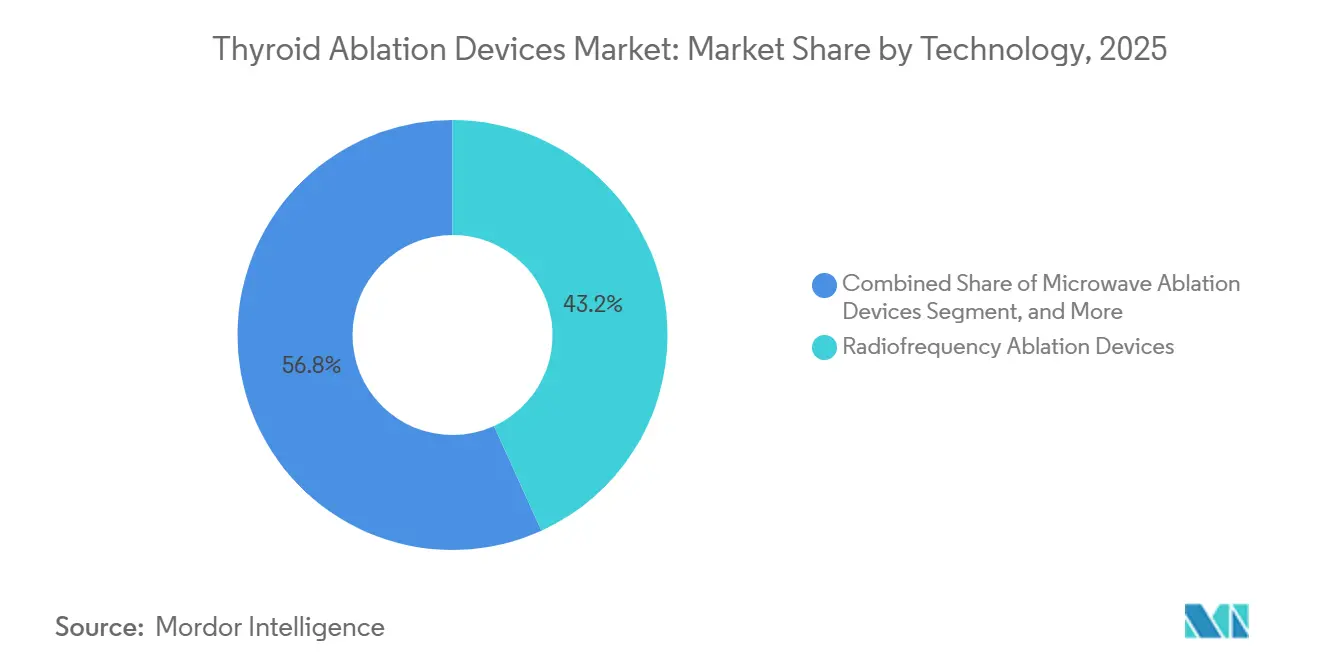

- Nach Technologie führte die Radiofrequenzablation mit einem Marktanteil von 43,21 % bei Schilddrüsenablationsgeräten im Jahr 2025, während die Mikrowellenablation bis 2031 die schnellste CAGR von 17,07 % verzeichnen soll.

- Nach Anwendung entfielen auf gutartige Schilddrüsenknoten 42,73 % des Marktes für Schilddrüsenablationsgeräte im Jahr 2025, und es wird erwartet, dass dieser Bereich bis 2031 mit einer CAGR von 16,95 % wächst.

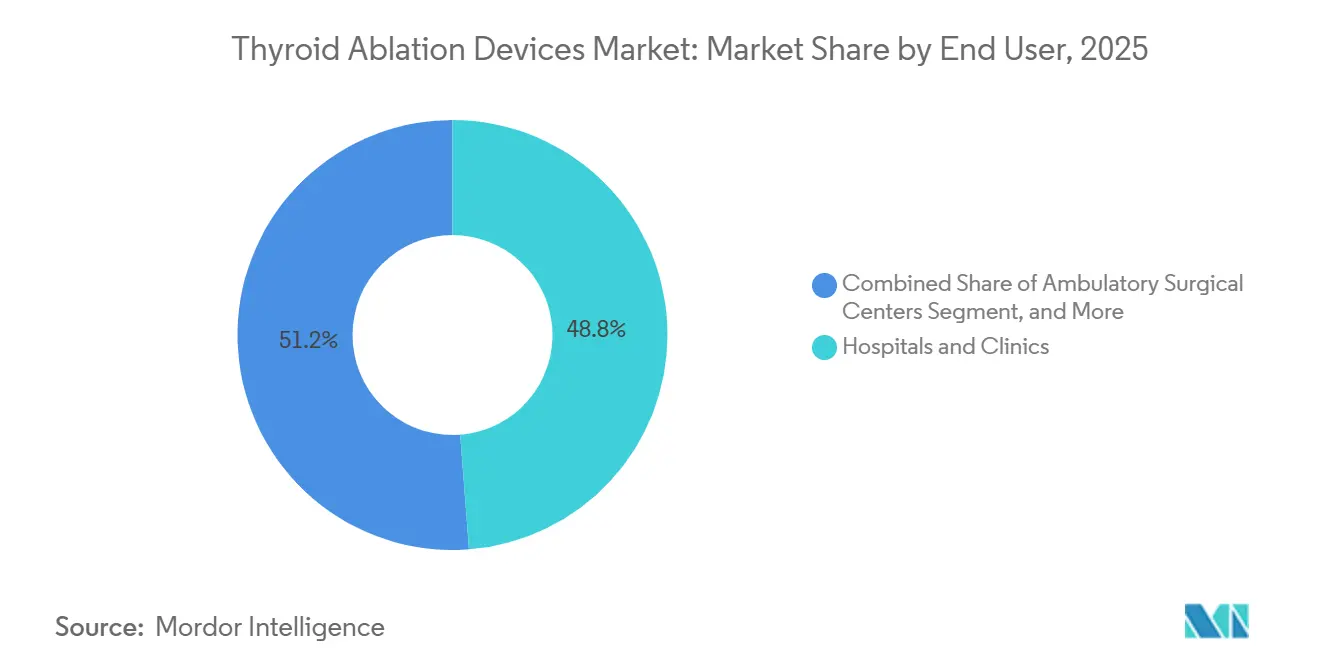

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken 48,76 % des Umsatzes im Jahr 2025, während für ambulante chirurgische Zentren bis 2031 die höchste CAGR von 18,13 % prognostiziert wird, da Kostenträger kostengünstigere ambulante Einrichtungen bevorzugen.

- Nach Geografie entfielen auf Nordamerika 42,53 % des Umsatzes im Jahr 2025, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 19,93 % prognostiziert wird, angetrieben durch beschleunigte Zulassungen in China und Korea.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Schilddrüsenablationsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Schilddrüsenknoten und Schilddrüsenkrebs | +3.2% | Global, am stärksten in Korea, China und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung minimal-invasiver Behandlungen | +4.1% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei RFA/MWA-Plattformen | +2.8% | Global, angeführt von Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Günstige klinische Praxisleitlinien | +2.5% | Nordamerika, Europa, Korea, Japan | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Echtzeit-Thermoüberwachung | +1.7% | Nordamerika und EU als Erstanwender, Ausbreitung in den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Ausbau praxisbasierter Einrichtungen und ASC-Modelle | +3.3% | Vereinigte Staaten dominierend, aufkommend in Kanada und Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Schilddrüsenknoten und Schilddrüsenkrebs

Die Erkennung von Schilddrüsenknoten stieg stark an, als der Point-of-Care-Ultraschall in der Primärversorgung zur Routine wurde, was die jährlichen US-amerikanischen Volumina auf 19,5 Millionen Fälle ansteigen ließ.[1]Nationale Gesundheitsinstitute, "Prävalenz von Schilddrüsenknoten und Trends bei der Inzidenz von Schilddrüsenkrebs," PMC, nih.gov Weltweit wird erwartet, dass die Diagnosen von Schilddrüsenkrebs bis 2040 auf 794.000 ansteigen werden, wobei Korea und China die höchste Inzidenz tragen. Der epidemiologische Druck lenkt Gesundheitssysteme in Richtung thermischer Ablation, da diese die Notwendigkeit einer Vollnarkose beseitigt, die Schilddrüsenfunktion erhält und stationäre Aufenthalte reduziert. Bethesda-III- und -IV-Knoten, die früher mit diagnostischer Chirurgie behandelt wurden, werden nun zunehmend abladiert, was postoperative Komplikationen und die Gesamtbehandlungskosten reduziert. Kostenträger betrachten die Vermeidung von dauerhaftem Hypoparathyreoidismus und Stimmbandverletzungen als Einsparungen, die eine Kostenübernahme für gutartige und risikoarme Läsionen rechtfertigen.

Schnelle Einführung minimal-invasiver Behandlungen gegenüber der Thyreoidektomie

Der Anteil der Ablation bei der Behandlung gutartiger Knoten stieg in Nordamerika und Europa im Jahr 2025 auf geschätzte 22 %–28 %, gegenüber einstelligen Werten im Jahr 2020. Eine randomisierte Studie aus dem Jahr 2024 zeigte, dass die Mikrowellenablation die durchschnittliche Verfahrensdauer um 30 % reduzierte und dabei ein Volumenreduktionsverhältnis von 80 % erzielte, was nur geringfügig unter dem RFA-Referenzwert von 86 % liegt.[2]Redaktionsgremium Radiology, "Randomisierte kontrollierte Studie: Mikrowellen- vs. Radiofrequenzablation bei Schilddrüsenknoten," Radiology, pubs.rsna.org Chirurgen integrieren die Ablation, um Patientenvolumina zu halten, und interventionelle Radiologen haben eigenständige Schilddrüsenkliniken eröffnet, die chirurgische Überweisungswege umgehen. Die Befürwortung durch die Amerikanische Schilddrüsengesellschaft (ATA) in ihren Leitlinien von 2025, die die Ablation als gültige Alternative zur aktiven Überwachung bei T1a-Mikrokarzinomen anerkennen, beschleunigt die Akzeptanz durch Kostenträger. Versicherer haben die Vorabgenehmigung gelockert, da Drei-Jahres-Daten ein geringes Wiederauftreten und minimale Komplikationen bestätigen.

Technologische Fortschritte bei bildgesteuerten Plattformen

RFA-Generatoren der nächsten Generation verwenden nun impedanzkontrollierte Algorithmen, die eine Elektrodenverkohlung abmildern, während 2,45-GHz-MWA-Systeme Energie unabhängig von der Gewebeleitfähigkeit abgeben. Im Jahr 2024 eingeführte keramikbeschichtete Elektroden verteilen Wärme gleichmäßig, reduzieren das Risiko von Hautverbrennungen, und in Sonden eingebettete Faser-Bragg-Gittersensoren liefern eine Echtzeit-Temperaturmessung mit Submillimeter-Genauigkeit.[3]MDPI Sensors Team, "Faser-Bragg-Gittersensoren zur Temperaturmessung für die Ablationsüberwachung," Sensors, mdpi.com Fusionsbildgebung überlagert CT oder MRT auf Live-Ultraschall und ermöglicht eine sichere Zielansteuerung posteriorer Knoten in der Nähe des Nervus laryngeus recurrens. Hochintensiver fokussierter Ultraschall (HIFU) hält einen Nischenanteil aufgrund seines Kapitalpreises von 250.000 EUR, aber die Attraktivität des schnittfreien Eingriffs gewinnt Patienten in Japan und Frankreich.

Günstige klinische Praxisleitlinien zur Befürwortung der Ablation

Koreas Leitlinien von 2025 empfehlen RFA als Erstlinientherapie für biopsiegesichertes rezidivierendes papilläres Karzinom und legitimieren die Ablation über gutartige Erkrankungen hinaus. China veröffentlichte 2024 einen Konsens zur Standardisierung der Patientenauswahl, Technik und Nachsorge in mehr als 2.000 Krankenhäusern. In den Vereinigten Staaten schrieb die ATA-Sicherheitserklärung von 2023 vor, dass Anwender 20–30 beaufsichtigte Fälle absolvieren müssen, was akademische Zentren dazu veranlasste, formelle Stipendienprogramme einzurichten. Europa stützt sich bei gutartigen Knoten noch auf die Leitlinien der Europäischen Schilddrüsengesellschaft von 2020, doch nationale Gesellschaften in Deutschland und Italien haben diese Empfehlungen in Erstattungsstatuten eingebettet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialkosten | -2.4% | Global, akut in preissensiblen Zentren im Asien-Pazifik-Raum und im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Variabilität der Erstattung | -1.9% | Europa fragmentiert; Lateinamerika, Naher Osten und Afrika begrenzt | Mittelfristig (2–4 Jahre) |

| Anforderungen an Bedienerqualifikation und Schulung | -1.6% | Global, größte Lücken in städtischen Zentren der zweiten Ebene | Mittelfristig (2–4 Jahre) |

| Unsicherheit bezüglich langfristiger onkologischer Ergebnisse | -1.3% | Chirurgische Hochburgen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verbrauchsmaterialkosten von Ablationssystemen

HIFU-Systeme übersteigen 250.000 EUR (270.000 USD), während RFA- und MWA-Generatoren 17.000–25.000 EUR (18.500–27.200 USD) kosten und damit die Budgets öffentlicher Krankenhäuser in Osteuropa, Südostasien und Lateinamerika belasten. Einwegelektroden zum Preis von 700–1.250 EUR (760–1.360 USD) treiben die Verbrauchsmaterialausgaben in Hochvolumenzentren auf jährlich 200.000 USD. Die informelle Wiederverwendung von Elektroden in Indien und Brasilien versucht, die Kosten zu senken, erhöht jedoch das Infektionsrisiko und macht Garantien nichtig. Leasing- und Pay-per-Use-Modelle entstehen, erfordern jedoch mehrjährige Verpflichtungen, was Einrichtungen abschreckt, die sich über ihren Fallfluss unsicher sind.

Variabilität der Erstattung in verschiedenen Regionen

Die gesetzliche Krankenversicherung in Deutschland übernimmt die Kosten für RFA bei symptomatischen gutartigen Knoten, während Frankreich und das Vereinigte Königreich die Kostenübernahme auf Studien beschränken und Patienten zwingen, 1.500–3.000 EUR pro Sitzung selbst zu zahlen. Lateinamerikanische Kostenträger bezeichnen die Schilddrüsenablation als experimentell und verhängen fallweise Genehmigungen, die die Terminplanung um bis zu sechs Wochen verzögern. Chinas provinzielle Zahlungssätze reichen von 3.000 bis 9.000 CNY (420–1.260 USD) und schaffen ungleichen Zugang. Die Harmonisierung der Richtlinien wird mehrjährige Bewertungen von Gesundheitstechnologien und Erkenntnisse aus der realen Welt erfordern, was den Markteintritt in Regionen verlangsamt, in denen kostengünstige chirurgische Alternativen dringend benötigt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialkosten | -2.4% | Global, akut in preissensiblen Zentren im Asien-Pazifik-Raum und im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Variabilität der Erstattung | -1.9% | Europa fragmentiert; Lateinamerika, Naher Osten und Afrika begrenzt | Mittelfristig (2–4 Jahre) |

| Anforderungen an Bedienerqualifikation und Schulung | -1.6% | Global, größte Lücken in städtischen Zentren der zweiten Ebene | Mittelfristig (2–4 Jahre) |

| Unsicherheit bezüglich langfristiger onkologischer Ergebnisse | -1.3% | Chirurgische Hochburgen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verbrauchsmaterialkosten von Ablationssystemen

HIFU-Systeme übersteigen 250.000 EUR (270.000 USD), während RFA- und MWA-Generatoren 17.000–25.000 EUR (18.500–27.200 USD) kosten und damit die Budgets öffentlicher Krankenhäuser in Osteuropa, Südostasien und Lateinamerika belasten. Einwegelektroden zum Preis von 700–1.250 EUR (760–1.360 USD) treiben die Verbrauchsmaterialausgaben in Hochvolumenzentren auf jährlich 200.000 USD. Die informelle Wiederverwendung von Elektroden in Indien und Brasilien versucht, die Kosten zu senken, erhöht jedoch das Infektionsrisiko und macht Garantien nichtig. Leasing- und Pay-per-Use-Modelle entstehen, erfordern jedoch mehrjährige Verpflichtungen, was Einrichtungen abschreckt, die sich über ihren Fallfluss unsicher sind.

Variabilität der Erstattung in verschiedenen Regionen

Die gesetzliche Krankenversicherung in Deutschland übernimmt die Kosten für RFA bei symptomatischen gutartigen Knoten, während Frankreich und das Vereinigte Königreich die Kostenübernahme auf Studien beschränken und Patienten zwingen, 1.500–3.000 EUR pro Sitzung selbst zu zahlen. Lateinamerikanische Kostenträger bezeichnen die Schilddrüsenablation als experimentell und verhängen fallweise Genehmigungen, die die Terminplanung um bis zu sechs Wochen verzögern. Chinas provinzielle Zahlungssätze reichen von 3.000 bis 9.000 CNY (420–1.260 USD) und schaffen ungleichen Zugang. Die Harmonisierung der Richtlinien wird mehrjährige Bewertungen von Gesundheitstechnologien und Erkenntnisse aus der realen Welt erfordern, was den Markteintritt in Regionen verlangsamt, in denen kostengünstige chirurgische Alternativen dringend benötigt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Mikrowelle gewinnt durch Verfahrensgeschwindigkeit

Der Markt für Schilddrüsenablationsgeräte für Mikrowellensysteme soll zwischen 2026 und 2031 mit einer CAGR von 17,07 % wachsen und damit das Gesamtbranchenwachstum übertreffen. Radiofrequenz hält einen Marktanteil von 43,21 % bei Schilddrüsenablationsgeräten aufgrund etablierter Erstattung und geschulter Anwender, doch neue chinesische Plattformen, die 25 %–35 % günstiger sind, beschleunigen die Mikrowellendurchdringung in preissensiblen Krankenhäusern im Asien-Pazifik-Raum. Die Radiology-Studie von 2024 zeigte eine 30%ige Reduzierung der Verfahrensdauer für MWA mit einem 80%igen Volumenreduktionsverhältnis nach zwölf Monaten, was nahezu den RFA-Ergebnissen entspricht. Die Laserablation hält einen Technologieumsatzanteil von 8 %–10 %, bevorzugt für die faseroptische Abgabe, die die thermische Ausbreitung begrenzt, während HIFU aufgrund hoher Kapitalkosten und 90-minütiger Arbeitsabläufe eine Nische von 5 %–7 % bleibt. FDA-510(k)-Zulassungen für neue Mikrowellen- und RFA-Plattformen in den Jahren 2024–2025 erweitern das Anbieterverzeichnis und intensivieren den Preiswettbewerb.

Die regulatorische Konvergenz verbessert die Markteinführungszeit; IEC-Revisionen zur Harmonisierung von Sicherheitsstandards für hochfrequente chirurgische Geräte werden mehrländige Einreichungen unterstützen. Anbieter bündeln nun Generatoren, Ultraschallsoftware und Starterelektroden und spiegeln damit Rasierer-und-Klingen-Modelle wider, die im Bereich der chirurgischen Energie Standard sind. Keramikbeschichtete Elektroden, die Wärme gleichmäßig verteilen, und eingebettete Faser-Bragg-Sensoren werden schnell zu unverzichtbaren Funktionen statt zu Premium-Zusätzen.

Nach Anwendung: Gutartige Knoten verankern das Verfahrensvolumen

Gutartige Knoten machten 42,73 % des Umsatzes im Jahr 2024 aus und sollen jährlich um 16,95 % wachsen, da immer mehr Patienten kosmetische Verbesserungen und Symptomlinderung ohne Operation anstreben. Metaanalysen bestätigen eine Knotenreduktion von 67 %–93,6 % und ein Wiederauftreten von unter 14 %, Ergebnisse, die den Patientenerwartungen entsprechen. Primärer Schilddrüsenkrebs bleibt ein kleinerer Anteil; Skepsis gegenüber der langfristigen onkologischen Kontrolle hält Versicherer trotz vielversprechender Fünf-Jahres-Mikrowellendaten zurück. Rezidivierendes Karzinom im Schilddrüsenbett oder in den Halslymphknoten entwickelt sich zu einem chirurgischen Adjuvans; Koreas neue Leitlinien befürworten RFA bei lokoregionärem Rezidiv und katalysieren die Einführung in Seoul und Busan.

Kostenträger gleichen die Kostenübernahme mit Daten ab, die niedrigere Gesamtepisodkosten im Vergleich zur Lobektomie zeigen, insbesondere durch Vermeidung von dauerhaftem Hypoparathyreoidismus (2 %–5 %) und Rekurrensnervenläsion (1 %–2 %). Die Ablation von Bethesda-III/IV-Knoten weitet sich trotz begrenzter Erstattung aus, da Ärzte und Patienten diagnostische Operationen vermeiden möchten.

Nach Endnutzer: Ambulante chirurgische Zentren erfassen die ambulante Migration

Der Umsatz ambulanter chirurgischer Zentren soll mit einer CAGR von 18,13 % wachsen, angetrieben durch die CMS-Aufnahme von CPT 60660 im Jahr 2025, die eine günstige Bündelung ermöglicht. Das Modell ambulanter chirurgischer Zentren spricht Anbieter an, die bessere wirtschaftliche Bedingungen suchen, und Patienten, die eine Entlassung am selben Tag bevorzugen. Krankenhäuser und Kliniken bleiben mit einem Umsatzanteil von 48,76 % der größte Kanal und führen komplexe Eingriffe in der Nähe kritischer Anatomie durch oder behandeln Patienten mit Komorbiditäten. Spezialisierte Krebszentren integrieren die Ablation in multidisziplinäre Behandlungspfade, wachsen jedoch langsamer, da ihr Fokus auf bösartige Erkrankungen ausgerichtet ist. Praxisbasierte Labore, die mit kompakten RFA-Generatoren betrieben werden, sind ein schnell wachsendes Segment der „Sonstigen”, das sowohl professionelle als auch technische Gebühren erfasst.

Private-Equity-Zusammenschlüsse von Schilddrüsenkliniken treiben Volumenkaufvereinbarungen voran, die den Gerätepreis drücken. Krankenhäuser kontern mit ambulanten Schilddrüseninterventionseinheiten, um privat versicherte Patienten zu halten, während spezialisierte Krebszentren mit Herstellern bei investigatorinitiierten Studien zusammenarbeiten, um ihren Status als Meinungsführer zu stärken.

Geografische Analyse

Nordamerika lieferte 42,53 % des globalen Umsatzes im Jahr 2025. Die Integration in Stipendienprogramme für Endokrinologie und interventionelle Radiologie sowie CMS-gesteuerte Erstattungsänderungen unterstützen das Wachstum. Kanadische Provinzen erproben die Ablation, aber eine inkonsistente Erstattung verlängert die öffentlichen Wartezeiten auf über 6 Monate. Mexikos privates Netzwerk zieht US-amerikanische Patienten an, die Kosten von 2.500–3.500 USD gegenüber 5.000–8.726 USD im Inland suchen. Anwendermangel besteht weiterhin; weniger als 20 US-amerikanische Programme bieten strukturierte Lehrpläne für Schilddrüseninterventionen an, was die Verfügbarkeit von Eingriffen in ländlichen Regionen einschränkt.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 19,93 % bis 2031. Chinas NMPA-Zulassungen für inländische RFA-Systeme in den Jahren 2024–2025 und ein Konsens der Nationalen Gesundheitskommission von 2024 standardisierten die Versorgung in mehr als 2.000 Krankenhäusern. Korea, mit der weltweit höchsten Inzidenz von Schilddrüsenkrebs, verankert RFA in Leitlinien für rezidivierende Erkrankungen und treibt Fälle in Seoul und Busan voran. Japans alternde Bevölkerung schätzt narbenfreie ambulante Optionen und beschleunigt die Einführung. Indien und Australien sind noch in der Anfangsphase, expandieren jedoch durch Investitionen privater Krankenhäuser, während öffentliche Systeme chirurgisch ausgerichtet bleiben. Zahlungsdisparitäten bestehen weiterhin; chinesische Provinzsätze variieren um das Dreifache, und Südostasien verfügt nicht über Verfahrenscodes, was die Nachfrage in zahlungspflichtigen Medizintourismuszentren konzentriert.

Europa besitzt etwa ein Fünftel des Umsatzes im Jahr 2024. Deutschland erstattet RFA für symptomatische gutartige Knoten, während Frankreich und das Vereinigte Königreich die Erstattung auf Studien oder den Einsatz aus humanitären Gründen beschränken und Patienten zwingen, 1.500–3.000 EUR pro Sitzung selbst zu finanzieren. Italien und Spanien erweitern akademische Zentrumsprogramme im Einklang mit den Leitlinien der Europäischen Schilddrüsengesellschaft. Die Einführung im Nahen Osten und Afrika ist uneinheitlich; Staaten des Golfkooperationsrats erstatten über staatliche Versicherungen, aber das Fehlen von Codes in Subsahara-Afrika verlagert die Einführung auf private Einrichtungen in Südafrika und Kenia. Südamerika bleibt erstattungsbeschränkt, doch Pilotprojekte in Brasilien und Argentinien testen gebündelte Zahlungsmodelle, die zukünftiges Wachstum freisetzen könnten.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Boston Scientific, Medtronic, Johnson & Johnson (Ethicon NeuWave), Olympus und STARmed halten zusammen einen bedeutenden Anteil im Jahr 2025. Diese Konzerne nutzen bestehende Plattformen für Leber- und Nierentumore und bündeln Generatoren mit Ultraschallkonsolen, um in Schilddrüsenarbeitsabläufe einzudringen. Chinesische Herausforderer wie Baird Medical und Kangyou Medical unterbieten die Preise um bis zu 35 %, um Marktanteile in Krankenhäusern im Asien-Pazifik-Raum und im Nahen Osten zu gewinnen. Theraclion bewirbt Premium-HIFU-Systeme für akademische Zentren, aber hohe Kapitalkosten und lange Fallzeiten schränken die Skalierung ein.

Der Wettbewerbsfokus verlagert sich von der reinen Energieabgabe zur Softwaredifferenzierung. In den Jahren 2024–2025 meldeten Boston Scientific und Medtronic mehr als ein Dutzend Patente für KI-gestützte Thermoüberwachung und keramikbeschichtete Elektroden an. PIUR Imaging integriert KI-gestützten 3-D-Ultraschall in Ablationsverfahren und demonstriert eine 18%ige Reduzierung der Verfahrensdauer. Einwegelektroden, die die Aufbereitung überflüssig machen, sind ein weiterer Keil für neue Marktteilnehmer, die auf infektionskontrollbewusste ambulante chirurgische Zentren abzielen. Partnerschaften zwischen Geräteherstellern und Ketten ambulanter chirurgischer Zentren beschleunigen sich, da Volumenverpflichtungen vergünstigte Preise rechtfertigen, mit denen Krankenhauseinkaufsgruppen nur schwer mithalten können.

Die regulatorische Konvergenz hilft kleineren Anbietern. Die bevorstehenden Aktualisierungen der Internationalen Elektrotechnischen Kommission zu IEC 60601-2-2 sollen Sicherheitstests für schilddrüsenspezifische thermische Geräte standardisieren und mehrländige Einreichungen ermöglichen sowie den Wettbewerb intensivieren. Anbieter reagieren mit Wertbündeln: tragbare Generatoren, Ultraschallsoftware und Elektroden-Starterkits zu Preisen unter 30.000 USD, um praxisbasierte Endokrinologen anzusprechen.

Marktführer im Bereich Schilddrüsenablationsgeräte

Boston Scientific Corporation

Integra LifeSciences Holdings

Johnson & Johnson

Medtronic

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Baird Medical sponserte eine Mikrowellenablations-Meisterklasse in Arizona und schulte US-amerikanische Chirurgen in Schilddrüsenprotokollen der nächsten Generation.

- März 2024: Baird Medical erhielt die NMPA-Klasse-III-Zulassung für sein RFA-Gerät, das erste inländische chinesische System, das für Schilddrüsenindikationen zugelassen wurde, was zu einer 15%igen Preissenkung bei Importmarken führte.

- Februar 2024: PIUR Imaging veröffentlichte tUS Infinity, eine KI-gestützte 3-D-Ultraschallplattform, die die Schilddrüsenablationszeit um 18 % verkürzt und die Volumenreduktionsverhältnisse bei frühen Anwendern um sieben Punkte verbessert.

- Januar 2024: Hygea erhielt die US-FDA-510(k)-Zulassung für seine Mikrowellenablationsplattform und erweiterte damit die US-amerikanischen Optionen für energiebasierte Schilddrüsentherapie.

Umfang des globalen Berichts über den Markt für Schilddrüsenablationsgeräte

Der Bericht über den Markt für Schilddrüsenablationsgeräte ist segmentiert nach Technologie (Radiofrequenzablationsgeräte, Mikrowellenablationsgeräte, Laserablationsgeräte, hochintensive fokussierte Ultraschallsysteme, sonstige Technologien), Anwendung (gutartige Schilddrüsenknoten, primärer Schilddrüsenkrebs, rezidivierender Schilddrüsenkrebs), Endnutzer (Krankenhäuser & Kliniken, ambulante chirurgische Zentren, spezialisierte Krebszentren, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Radiofrequenzablationsgeräte |

| Mikrowellenablationsgeräte |

| Laserablationsgeräte |

| Hochintensive fokussierte Ultraschallsysteme |

| Sonstige Technologien (Kryoablationsgeräte, Bildgebungs- und Führungszubehör usw.) |

| Gutartige Schilddrüsenknoten |

| Primärer Schilddrüsenkrebs |

| Rezidivierender Schilddrüsenkrebs |

| Krankenhäuser und Kliniken |

| Ambulante chirurgische Zentren |

| Spezialisierte Krebszentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Radiofrequenzablationsgeräte | |

| Mikrowellenablationsgeräte | ||

| Laserablationsgeräte | ||

| Hochintensive fokussierte Ultraschallsysteme | ||

| Sonstige Technologien (Kryoablationsgeräte, Bildgebungs- und Führungszubehör usw.) | ||

| Nach Anwendung | Gutartige Schilddrüsenknoten | |

| Primärer Schilddrüsenkrebs | ||

| Rezidivierender Schilddrüsenkrebs | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante chirurgische Zentren | ||

| Spezialisierte Krebszentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Schilddrüsenablationsgeräte zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass die Branche mit einer CAGR von 15,54 % wächst und von 189,13 Millionen USD im Jahr 2026 auf 389,49 Millionen USD bis 2031 skaliert.

Welche Modalität gewinnt Marktanteile gegenüber der Radiofrequenzablation?

Die Mikrowellenablation gewinnt aufgrund der schnelleren Energieabgabe an Bedeutung und soll bis 2031 mit einer CAGR von 17,07 % wachsen.

Warum sind ambulante chirurgische Zentren für zukünftige Eingriffvolumina wichtig?

CMS hat CPT 60660 im Januar 2025 in den Gebührenplan für ambulante chirurgische Zentren aufgenommen und damit eine höhere Erstattung ermöglicht sowie die ambulante Migration beschleunigt.

Was schränkt heute die Verwendung der Ablation bei primären Schilddrüsenkrebserkrankungen ein?

Das Fehlen von 10-Jahres-Vergleichsdaten zur onkologischen Kontrolle und die fehlende vollständige Befürwortung durch westliche chirurgische Gesellschaften halten die Einführung bei primären Krebserkrankungen gering.

Welche Region wird bis 2031 die höchste Wachstumsrate verzeichnen?

Der Asien-Pazifik-Raum wird mit einer CAGR von 19,93 % am schnellsten wachsen, angetrieben durch politische Unterstützung in China und Korea sowie Zulassungen lokaler Hersteller.

Seite zuletzt aktualisiert am: