Marktgröße und Marktanteil für biphasische externe Defibrillatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.63 Milliarden US-Dollar |

| Marktgröße (2031) | 2.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

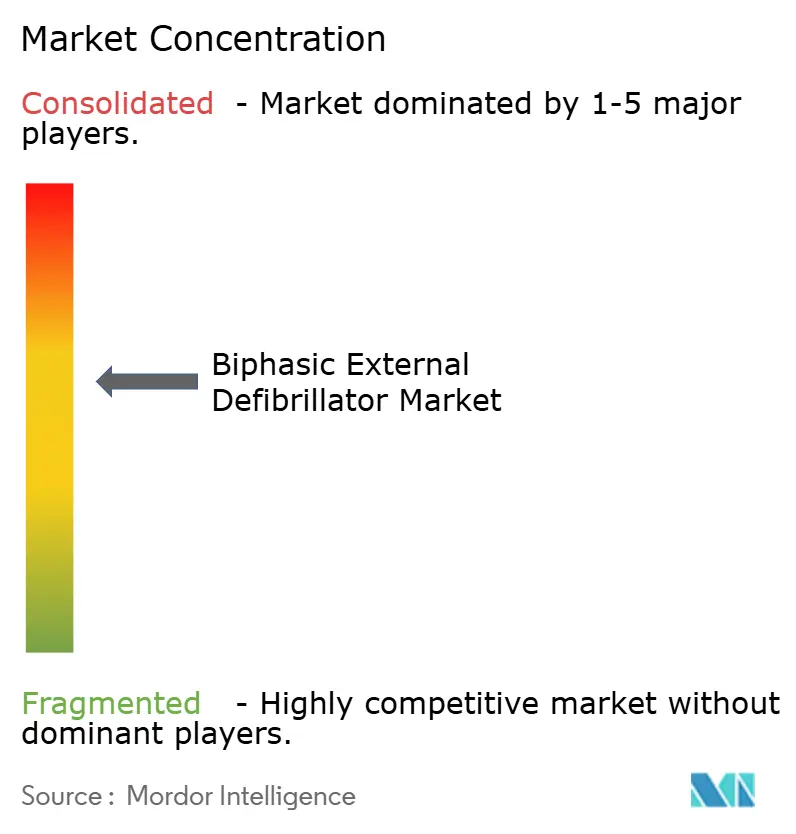

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biphasische externe Defibrillatoren von Mordor Intelligence

Der Markt für biphasische externe Defibrillatoren wird voraussichtlich von 1,50 Milliarden USD im Jahr 2025 auf 1,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 9,45 % über den Zeitraum 2026–2031 einen Wert von 2,57 Milliarden USD erreichen. Der Markt für biphasische externe Defibrillatoren expandiert, weil die Überlebensrate nach einem plötzlichen Herzstillstand in vielen Bereichen nach wie vor gering ist, während die öffentliche und betriebliche Defibrillation in einer wachsenden Zahl von Einrichtungen zunehmend als verbindlicher Sicherheitsstandard angesehen wird. Der Markt für biphasische externe Defibrillatoren profitiert auch von einer Veränderung im Käufermix, da die Nachfrage nun verstärkt von Schulen, Arbeitsplätzen, Verkehrsknotenpunkten und Gemeinschaftseinrichtungen kommt, die Erstinstallationen vornehmen, anstatt auf Ersatzzyklen in Krankenhäusern zu warten. Im Markt für biphasische externe Defibrillatoren verlagert sich der Wettbewerbsvorteil hin zu Gerätebereitschaft, einfacher Bedienung und Fernüberwachung von Geräteflotten, was Hersteller dazu veranlasst, Software und Konnektivität als zentrale Produktmerkmale statt als Zusatzfunktionen zu behandeln. Der Markt für biphasische externe Defibrillatoren sieht sich nach wie vor mit Rückrufaktivitäten und uneinheitlichen Erstattungsregelungen konfrontiert, die Erneuerungszyklen verzögern und kostensensible Einrichtungen dazu veranlassen können, ältere Geräte länger als geplant zu betreiben. Trotz dieser Einschränkungen verfügt der Markt für biphasische externe Defibrillatoren bis 2031 über nachhaltiges Wachstumspotenzial, da politische Unterstützung, Ersatznachfrage und eine breitere Akzeptanz der frühen Defibrillation sich gegenseitig in klinischen und nicht-klinischen Umgebungen verstärken.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten automatisierte externe Defibrillatoren im Jahr 2025 mit einem Umsatzanteil von 58,64 %, und es wird erwartet, dass dieses Segment bis 2031 ebenfalls einen CAGR von 10,21 % verzeichnet.

- Nach Technologie hielt die biphasische abgeschnittene Exponentialwellenform (BTE) im Jahr 2025 einen Anteil von 56,28 %, während die rektiliniäre biphasische Wellenform bis 2031 voraussichtlich mit einem CAGR von 10,74 % wachsen wird.

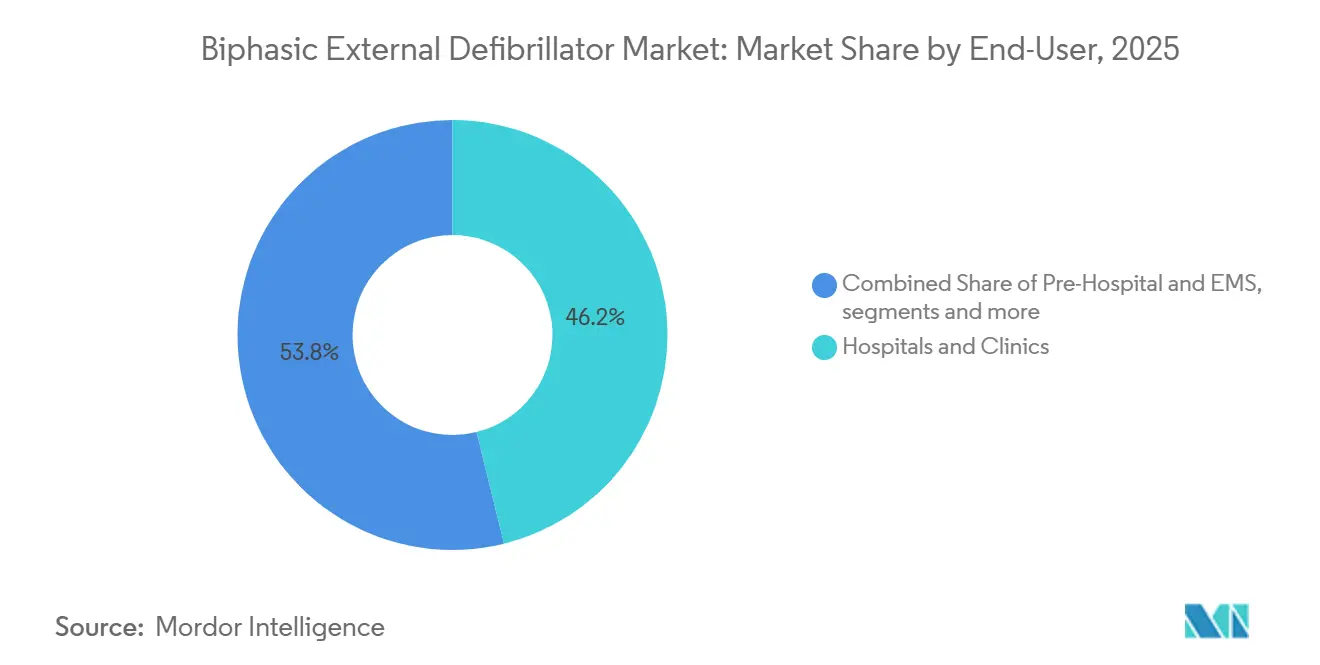

- Nach Endnutzer entfielen im Jahr 2025 46,15 % des Anteils auf Krankenhäuser und Kliniken, während öffentliche Zugangsbereiche bis 2031 voraussichtlich mit einem CAGR von 9,73 % wachsen werden.

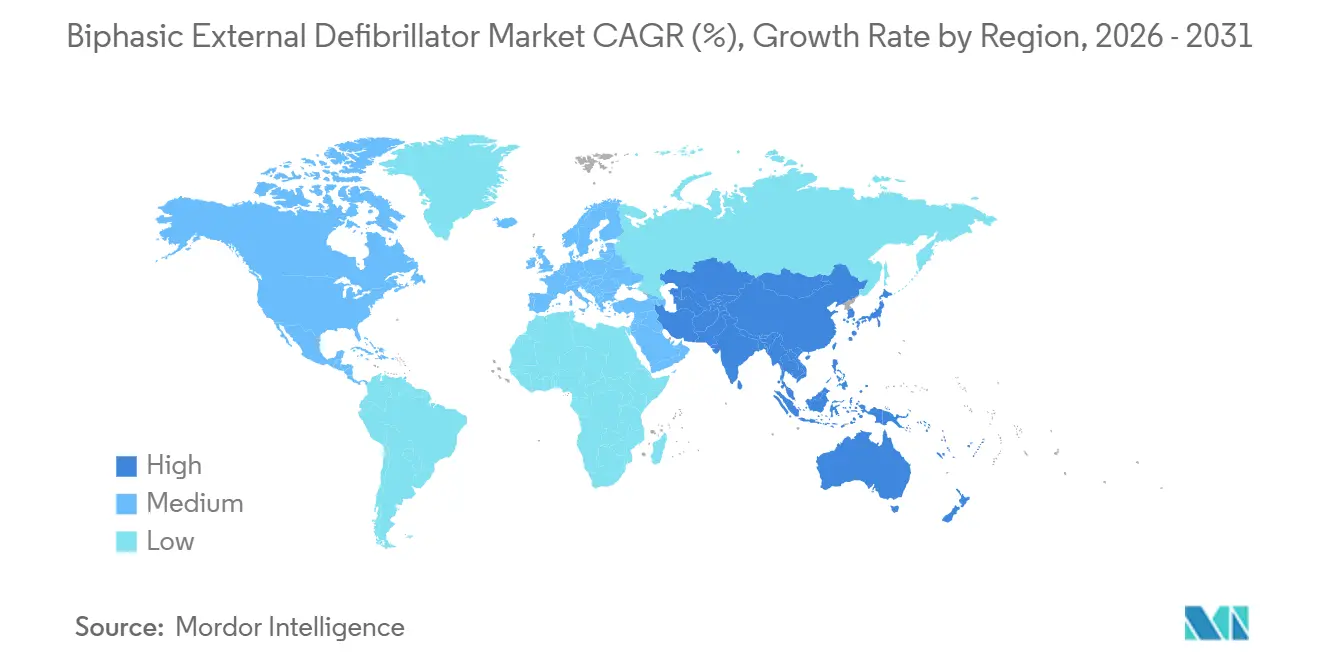

- Nach Geografie hielt Nordamerika im Jahr 2025 41,83 % des Umsatzes, während Asien-Pazifik bis 2031 mit dem höchsten CAGR von 11,87 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für biphasische externe Defibrillatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch plötzlichen Herzstillstand | +2.2% | Global, konzentriert in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung von Programmen zur öffentlichen Zugänglichkeit von Defibrillatoren | +2.0% | Nordamerika und Europa, mit frühen Zuwächsen in China und Südostasien | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu biphasischen, impedanzkompensierenden Wellenformen | +1.5% | Global, mit Übergang konzentriert in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einführung vernetzter automatisierter externer Defibrillatoren und Fernüberwachung der Compliance | +1.3% | Nordamerika und Europa, Ausweitung auf städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Vorschriften für automatisierte externe Defibrillatoren am Arbeitsplatz und ESG-Sicherheits-KPIs | +1.0% | Nordamerika und Europa, Ausweitung auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Modelle für automatisierte externe Defibrillatoren als Dienstleistung zur Senkung von Anschaffungshürden | +0.8% | Nordamerika als Kernmarkt, mit Ausstrahlungseffekten auf das Vereinigte Königreich und Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch plötzlichen Herzstillstand

Der plötzliche Herzstillstand bleibt eine der am wenigsten gelösten Notfallsituationen in der Akutversorgung, was den Bedarf an schneller Defibrillation sowohl in klinischen als auch in öffentlichen Umgebungen hoch hält. In den Vereinigten Staaten wurden im Jahr 2024 mehr als 250.000 durch den Rettungsdienst behandelte außerklinische Herzstillstandsereignisse erfasst, was das anhaltende Ausmaß der Versorgungslücke verdeutlicht.[1]Sudden Cardiac Arrest Foundation, „Aktuelle Statistiken”, Sudden Cardiac Arrest Foundation, sca-aware.org In Europa berichteten die Reanimationsleitlinien 2025, dass Rettungsdienste 55 Fälle pro 100.000 Einwohner pro Jahr behandelten, was bestätigt, dass die Belastung nicht auf ein einzelnes Gesundheitssystem beschränkt ist. Jede Minute verzögerter Defibrillation reduziert die Überlebenswahrscheinlichkeit um 7 % bis 10 %, und nur 37,9 % der im CARES-Register erfassten außerklinischen Herzstillstandsereignisse im Jahr 2025 wurden von Laien beobachtet, was das Zeitfenster für eine erfolgreiche Intervention einschränkt. Im Markt für biphasische externe Defibrillatoren hält diese Belastung die Nachfrage an einen anhaltenden klinischen Bedarf gebunden und nicht an einen kurzfristigen Ersatzzyklus. Der Markt für biphasische externe Defibrillatoren wird auch dadurch gestützt, dass Organisationen einem größeren betrieblichen und rechtlichen Risiko ausgesetzt sind, wenn am Ort der Versorgung oder am Ort des Zusammenbruchs keine Defibrillationsmöglichkeit verfügbar ist.

Ausweitung von Programmen zur öffentlichen Zugänglichkeit von Defibrillatoren

Der Markt für biphasische externe Defibrillatoren erhält Unterstützung durch Gesetzgebung, die die Aufstellung automatisierter externer Defibrillatoren schrittweise von einer freiwilligen Praxis zu einer formelleren Sicherheitsverpflichtung macht. Eine Analyse aus dem Jahr 2024 in JACC: Advances zeigte, dass die Gesetze zur öffentlichen Zugänglichkeit von Defibrillatoren nach wie vor stark zwischen den Ländern variieren, was Raum für formellere Aufstellungsvorschriften und Programmausweitung lässt.[2]G.D. Perkins et al., „Lücken bei der öffentlichen Zugänglichkeit von Defibrillatoren: Analyse der internationalen Gesetzgebung”, JACC: Advances, jacc.org In den Vereinigten Staaten verfolgte die Seuchenschutzbehörde (CDC) im Jahr 2025 weiterhin die Gesetze zur öffentlichen Zugänglichkeit von Defibrillatoren auf Bundesstaatenebene, was auf anhaltende politische Aufmerksamkeit und uneinheitliche lokale Umsetzungsmuster hinweist. Das kalifornische Gesetz Assembly Bill 365 erweiterte die Erwartungen an die Verfügbarkeit von automatisierten externen Defibrillatoren am Arbeitsplatz für Standorte von Elektrizitätsversorgungsunternehmen, während Maryland die Aufstellung von automatisierten externen Defibrillatoren in Lebensmittelservicebetrieben vorschrieb und die Abdeckung auf weitere öffentliche Einrichtungen innerhalb der bereits gesetzlich festgelegten Fristen ausdehnte. Die Amerikanische Herzgesellschaft stellt die Umsetzung von automatisierten externen Defibrillatoren am Arbeitsplatz und in der Gemeinschaft weiterhin als praktische Überlebensmaßnahme und nicht als Nischenintervention dar, was eine breitere administrative Akzeptanz fördert. Für den Markt für biphasische externe Defibrillatoren ist diese Verlagerung bedeutsam, weil compliance-getriebene Käufe in der Regel weniger diskretionär und weniger anfällig für kurzfristige Budgetzurückhaltung sind als rein freiwillige Kapitalausgaben.

Verlagerung hin zu biphasischen, impedanzkompensierenden Wellenformen

Der Markt für biphasische externe Defibrillatoren wird auch durch einen Technologiewandel innerhalb der biphasischen Kategorie selbst geprägt, und nicht nur durch eine einfache Abkehr von monophasischen Systemen. Biphasische abgeschnittene Exponentialplattformen machen nach wie vor den größten Teil der installierten Basis aus, was ihnen eine starke Protokollvertrautheit und Ersatzträgheit in Krankenhäusern, Rettungsdienstflotten und Programmen zur öffentlichen Zugänglichkeit verleiht. Eine medRxiv-Studie vom Dezember 2025, die die Ausgabe kommerzieller externer Defibrillatoren charakterisierte, stellte fest, dass die biphasische abgeschnittene Exponentialwellenform die am weitesten verbreitete Wellenform blieb, während rektiliniäre biphasische Designs eine konsistentere Stromabgabe über verschiedene Patientenimpedanzbedingungen hinweg zeigten.[3]F. Dörschner et al., „Charakterisierung der Ausgabe externer Defibrillatoren und deren Auswirkungen auf den Defibrillationsschutz medizinischer Geräte”, medRxiv, medrxiv.org Dieser Unterschied ist in stark frequentierten Notfallumgebungen wichtig, da Konsistenz über verschiedene Patientenprofile hinweg die Kaufpräferenz beeinflussen kann, wenn Organisationen von Altgeräten auf neuere Systeme umsteigen. Japan fügte diesem Übergang eine weitere Ebene hinzu, als das Ministerium für Gesundheit, Arbeit und Wohlfahrt die Vertriebsbeschränkungen für automatisierte externe Defibrillatoren mit automatischer Schockabgabe aufhob, was ein einfacheres Betriebsmodell für nicht-klinische öffentliche Standorte eröffnete. Im Markt für biphasische externe Defibrillatoren gehen Ersatzentscheidungen daher über die grundlegende biphasische Einführung hinaus und hin zu einer genaueren Prüfung der Wellenformleistung, des Zertifizierungsstatus und der Benutzerfreundlichkeit für ungeschulte Ersthelfer.

Einführung vernetzter automatisierter externer Defibrillatoren und Fernüberwachung der Compliance

Der Markt für biphasische externe Defibrillatoren entwickelt sich zunehmend hin zu vernetzten Systemen für automatisierte externe Defibrillatoren, die Hardware für die Notfallreaktion mit Software zur Geräteüberwachung und Standortverwaltung kombinieren. Die AED-Alert-2.0-Plattform von Mindray ermöglicht Fernprüfungen des Batteriestatus, des Ablaufdatums der Elektroden und des Gerätestandorts durch vernetzte Überwachung, was zeigt, wie die Gerätebereitschaft Teil des Produktwertangebots wird. Avive Solutions positionierte sich ebenfalls mit einem GPS-fähigen und in den Notruf 911 integrierten vernetzten Modell für automatisierte externe Defibrillatoren, unterstützt durch 56,5 Millionen USD an Wachstumsfinanzierung, die im April 2024 bekannt gegeben wurde. Da immer mehr Organisationen mehrere Geräte an verschiedenen Standorten verwalten, reduziert die Fernüberwachung der Compliance das Risiko, dass ein Gerät zwar vorhanden, aber im entscheidenden Moment nicht einsatzbereit ist. Dies verlagert die Kaufentscheidung hin zu Facility-Managern, Risikoverantwortlichen und betrieblichen Sicherheitsteams, was die adressierbare Kundenbasis über die technischen Abteilungen von Krankenhäusern hinaus erweitert. Im Markt für biphasische externe Defibrillatoren hilft die softwaregestützte Überwachung Herstellern nun, Preisgestaltung und Servicebeziehungen zu verteidigen, selbst wenn die grundlegende Hardware-Leistung zunehmend standardisiert wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluswartungskosten | -1.8% | Global, am stärksten ausgeprägt in Naher Osten und Afrika, Südamerika und ländlichem Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattung und Budgetbeschränkungen in Schwellenmärkten | -1.2% | Nordamerika und Europa, mit fragmentierter Kostenträgerabdeckung | Mittelfristig (2–4 Jahre) |

| Compliance-Belastung durch Batterie-, Elektroden- und Verbrauchsmaterialabfälle | -0.6% | Asien-Pazifik und Naher Osten und Afrika, wo die Lieferkettenkapazität begrenzt ist | Kurzfristig (≤ 2 Jahre) |

| Rückrufe, Dokumentationsaufwand und Risiken der Marktüberwachung nach dem Inverkehrbringen | -0.4% | Global, konzentriert in den Zuständigkeitsbereichen der FDA und der EU-MDR | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluswartungskosten

Hohe Stückkosten bleiben eine der deutlichsten Einschränkungen für die Verbreitung im Markt für biphasische externe Defibrillatoren, insbesondere außerhalb großer Krankenhaussysteme und gut finanzierter Unternehmenskunden. Ein eigenständiger automatisierter externer Defibrillator von etablierten Anbietern kostet in der Regel zwischen 1.200 und 3.500 USD, und die gesamten Eigentumskosten über 10 Jahre können auf 4.000 bis 8.000 USD steigen, sobald Elektrodenersatz, Batteriewechsel und Compliance-Aktivitäten einbezogen werden. Dieses Kostenprofil erschwert die Erstinstallation für kleine Einrichtungen, Kommunalverwaltungen und Organisationen mit mehreren Standorten, die eine breite Abdeckung statt einer kleinen Anzahl von Premium-Geräten benötigen. Das Problem liegt nicht nur im Kaufpreis, da eine fragmentierte Flottenüberwachung auch zu verpassten Ablaufdaten für Elektroden, uneinheitlicher Prüfungsleistung und zusätzlichen Servicekosten führen kann. Abonnementmodelle helfen, die Anfangsbelastung zu reduzieren, aber die stärkste Akzeptanz konzentrierte sich auf Märkte mit besserer Serviceinfrastruktur und ausgereifteren Beschaffungsmodellen für verwaltete Sicherheit. Für den Markt für biphasische externe Defibrillatoren bleibt die Kostenstruktur ein wesentlicher Grund dafür, dass klinisch gerechtfertigte Aufstellungen nicht immer in zeitnahe Kaufentscheidungen münden.

Begrenzte Erstattung und Budgetbeschränkungen in Schwellenmärkten

Der Markt für biphasische externe Defibrillatoren wird auch dadurch eingeschränkt, dass die meisten externen Käufe von automatisierten externen Defibrillatoren keinem klaren Erstattungsweg durch Dritte folgen. Im Gegensatz zu implantierbaren Defibrillationssystemen werden externe Geräte häufig über Investitionsbudgets, öffentliche Zuschüsse, Arbeitgeberausgaben oder direkte institutionelle Beschaffung finanziert, was Kaufentscheidungen verlangsamen kann, wenn die Budgetzyklen angespannt sind. In den Vereinigten Staaten gibt es keine universelle bundesweite Versicherungsdeckungspflicht für den Kauf von automatisierten externen Defibrillatoren, was den Zugang von lokaler Politik und organisatorischen Prioritäten abhängig macht. In Europa hat der Europäische Notrufverband auf große Unterschiede in der Gesetzgebung und Programmstruktur zur öffentlichen Zugänglichkeit von Defibrillatoren hingewiesen, was eine uneinheitliche Finanzierungs- und Aufstellungslandschaft in den Ländern verstärkt. Dies ist am bedeutsamsten in der häuslichen Pflege, im prähospitalen Bereich und in einkommensschwächeren Gemeinschaftsumgebungen, wo ein früherer Zugang einen starken klinischen Nutzen bringen könnte, die Budgetkapazität jedoch am schwächsten ist. Im Markt für biphasische externe Defibrillatoren verlangsamt die uneinheitliche Erstattung auch den Ersatzzeitplan, da Anbieter oft auf einen Geräteausfall warten, anstatt planmäßig auf neuere vernetzte oder wellenformverbesserte Plattformen aufzurüsten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Automatisierte externe Defibrillatoren dominieren sowohl nach Volumen als auch nach Wachstumsrate

Automatisierte externe Defibrillatoren machten im Jahr 2025 58,64 % des Umsatzes aus, und dieses Segment der Marktgröße für biphasische externe Defibrillatoren soll bis 2031 mit einem CAGR von 10,21 % wachsen. Dasselbe Segment führt sowohl in Größe als auch in Wachstum, weil die meisten neuen Beschaffungen außerhalb von Krankenhäusern auf Geräte ausgerichtet sind, die von nicht-klinischen Ersthelfern verwendet werden können. Schulen, Arbeitsplätze, Einzelhandelsstandorte, Verkehrsknotenpunkte und Gemeinschaftseinrichtungen bevorzugen in der Regel automatisierte Modelle, da diese Systeme den Bedarf an fortgeschrittener Bedienerschulung reduzieren. Dieses Muster erweitert die kommerzielle Basis der Branche für biphasische externe Defibrillatoren über den traditionellen Krankenhauseinkäufer hinaus. Es macht auch die Erstinstallationsnachfrage wichtiger als die Ersatznachfrage in diesem Teil des Marktes.

Manuelle externe Defibrillatoren spielen in der klinischen Versorgung nach wie vor eine wesentliche Rolle, da Krankenhäuser, Intensivstationen, Operationssäle und Rettungsdienste EKG-Sichtbarkeit, synchronisierte Kardioversion und direkte Energieauswahl während der Behandlung benötigen. Der Markt für biphasische externe Defibrillatoren weist daher eine klare Produktaufteilung auf, bei der automatisierte Geräte in Bezug auf Benutzerfreundlichkeit, Konnektivität und Einsatzbreite konkurrieren, während manuelle Systeme in klinischer Tiefe und Workflow-Integration punkten. Diese Aufteilung dürfte stabil bleiben, da die beiden Produkttypen unterschiedliche betriebliche Probleme lösen, auch wenn sie denselben grundlegenden Reanimationszweck teilen.

Nach Technologie: BTE hält den Boden, während rektiliniäre biphasische Wellenform das Premiumsegment beansprucht

Die biphasische abgeschnittene Exponentialwellenform hielt im Jahr 2025 56,28 % des Marktanteils für biphasische externe Defibrillatoren, was ihre breite installierte Basis und den langen Ersatzzyklus in Krankenhäusern, Rettungsdienstflotten und Programmen zur öffentlichen Zugänglichkeit widerspiegelt. Diese Altpräsenz gibt BTE-Systemen einen dauerhaften Boden, da Protokollvertrautheit, klinische Schulung und Servicehistorie die Beschaffungskontinuität unterstützen. Gleichzeitig ist die rektiliniäre biphasische Wellenform die am schnellsten wachsende Technologie, und dieser Teil der Marktgröße für biphasische externe Defibrillatoren soll bis 2031 mit einem CAGR von 10,74 % wachsen. Die medRxiv-Wellenformstudie von 2025 unterstützte die Ansicht, dass rektiliniäre Designs eine konsistentere Stromabgabe über wechselnde Patientenimpedanzbedingungen hinweg liefern können. Dieser Leistungsunterschied ist am bedeutsamsten in professionellen Notfallumgebungen, wo Variabilität in Körperprofil und Behandlungsumgebung die Regel ist.

Fortschrittliche intelligente Energiesysteme bilden die aufkommende dritte Schicht des Technologiemixes, da sie die abgegebene Energie mithilfe von Echtzeit-Impedanzmessung anpassen und in Premium-Kliniklattformen häufiger vorkommen. In der gesamten Branche für biphasische externe Defibrillatoren schaffen Normen wie IEC 60601-2-4 und damit verbundene Anforderungen an das Risikomanagement eine technische Mindestanforderung, die alle neuen Geräte erfüllen müssen, was rein kostengünstige Markteintrittsstrategien einschränkt. Japans Aufhebung der Beschränkungen für automatisierte externe Defibrillatoren mit automatischer Schockabgabe fügte einen weiteren Technologiewandel innerhalb automatisierter biphasischer Geräte hinzu, indem der Schockknopfschritt in ausgewählten Umgebungen entfernt wurde. Infolgedessen geht es bei der Technologieauswahl nicht mehr nur darum, ob ein Gerät biphasisch ist, sondern auch darum, wie gut die Plattform installierte Vertrautheit, Stromkonsistenz, Energieanpassung und Benutzerfreundlichkeit für die Öffentlichkeit ausbalanciert.

Nach Endnutzer: Krankenhäuser sichern den Umsatz, während öffentliche Bereiche das Wachstumspremium beanspruchen

Krankenhäuser und Kliniken machten im Jahr 2025 46,15 % des Anteils aus, während öffentliche Zugangsbereiche im Markt für biphasische externe Defibrillatoren bis 2031 voraussichtlich den schnellsten CAGR von 9,73 % verzeichnen werden. Die Krankenhausnachfrage bleibt groß, da Notfallwagen, Bettdefibrillatoren und Herzkatheterlaborausrüstung regelmäßige Beschaffung erfordern und in der Regel höhere Verkaufspreise als einfache öffentliche automatisierte externe Defibrillatoren aufweisen. Der prähospitale und Rettungsdienstbereich unterstützt ebenfalls eine starke Anbieterbindung, da Käufer in diesem Segment robuste Konstruktion, zuverlässigen Betrieb und Protokollkonsistenz über Notfallflotten hinweg benötigen. Öffentliche Zugangsbereiche wachsen schneller, weil viele Standorte noch Erstinstallationen statt routinemäßiger Ersetzungen vornehmen. Dies gibt dem Markt für biphasische externe Defibrillatoren einen starken Expansionspfad außerhalb traditioneller Gesundheitseinrichtungen.

Die häusliche Pflege bleibt das kleinste Endnutzersegment, doch alternde Bevölkerungen und einfachere Geräteformate mit automatischer Schockabgabe machen den Haushaltsbesitz in ausgewählten Märkten realistischer. Das Ergebnis ist eine breitere Endnutzerkarte für den Markt für biphasische externe Defibrillatoren, wobei der stärkste Schwung hin zu dezentraler und gemeinschaftsnaher Abdeckung geht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,83 % des globalen Umsatzes und war damit der größte regionale Block im Markt für biphasische externe Defibrillatoren. Die Region profitiert von einer etablierten installierten Basis, stärkeren Budgets für die Notfallversorgung und einer ausgereiften Kultur des Bewusstseins für automatisierte externe Defibrillatoren am Arbeitsplatz und in der Gemeinschaft. Im Jahr 2025 dokumentierte die Seuchenschutzbehörde (CDC) weiterhin die Gesetze zur öffentlichen Zugänglichkeit von Defibrillatoren auf Bundesstaatenebene, was zeigt, dass der rechtliche Rahmen aktiv bleibt und sich zwischen den Bundesstaaten noch immer erheblich unterscheidet. Das kalifornische Gesetz Assembly Bill 365 fügte neue Unterstützung für die Verfügbarkeit von automatisierten externen Defibrillatoren an Arbeitsplätzen von Elektrizitätsversorgungsunternehmen hinzu, was den Anwendungsfall am Arbeitsplatz weiter ausbaute. Die Amerikanische Herzgesellschaft berichtete auch, dass nur 50 % der Arbeitnehmer einen automatisierten externen Defibrillator am Arbeitsplatz lokalisieren können, was bedeutet, dass Bewusstseins- und Aufstellungslücken selbst im am weitesten entwickelten regionalen Markt bestehen bleiben.

Asien-Pazifik soll bis 2031 den schnellsten CAGR von 11,87 % verzeichnen, was der Region das stärkste Wachstumsprofil im Markt für biphasische externe Defibrillatoren verleiht. Die regionale Nachfrage wird durch einen großen ungedeckten Bedarf, große Unterschiede in der Aufstellungsdichte und starkes Potenzial für Erstinstallationen in öffentlichen und halböffentlichen Bereichen gestützt. In China zeigte aktuelle begutachtete Forschung zur Sterblichkeit durch plötzlichen Herzstillstand eine anhaltende Krankheitslast und verstärkte den Bedarf an breiterer Frühreaktionskapazität. Japan fügte einen wichtigen regulatorischen Katalysator hinzu, als das Ministerium für Gesundheit, Arbeit und Wohlfahrt die Beschränkungen für den Vertrieb von automatisierten externen Defibrillatoren mit automatischer Schockabgabe aufhob, was eine Betriebsbarriere für die Nutzung im öffentlichen Raum senkte. In der gesamten Asien-Pazifik-Region bedeutet dies, dass das Wachstum eher aus der Erweiterung des Zugangs und der Erstaufstellung als aus reifen Ersatzzyklen allein kommen dürfte.

Europa bleibt eine bedeutende Umsatzregion im Markt für biphasische externe Defibrillatoren, gestützt durch alternde Bevölkerungen, etablierte Versorgungssysteme und anhaltende Abhängigkeit von regulierten Beschaffungswegen. Der EU-MDR-Compliance-Zyklus veranlasst Gesundheitsdienstleister, zertifizierten Plattformen Priorität einzuräumen, und fördert die Portfoliorationalisierung bei Anbietern mit breiten professionellen Angeboten. Der Europäische Notrufverband hat auch auf große gesetzgeberische Unterschiede bei der öffentlichen Zugänglichkeit von Defibrillatoren zwischen den Ländern hingewiesen, was die Aufstellungsdichte selbst innerhalb einer relativ reifen Region uneinheitlich hält. Der Nahe Osten und Afrika sowie Südamerika bleiben frühere Phasen des Marktes für biphasische externe Defibrillatoren, aber eine steigende kardiovaskuläre Belastung und der Ausbau der Gesundheitsinfrastruktur unterstützen eine schrittweise Einführung in institutionellen Umgebungen.

Wettbewerbslandschaft

Der Markt für biphasische externe Defibrillatoren zeigt eine moderat konsolidierte globale Struktur, wobei die wichtigsten professionellen Umsätze auf Asahi Kasei über ZOLL, Stryker, Koninklijke Philips, Medtronic, Nihon Kohden und andere konzentriert sind. Gleichzeitig ist das Segment der öffentlichen automatisierten externen Defibrillatoren offener für neue Marktteilnehmer, da Benutzerfreundlichkeit, Konnektivität und Servicemodelle genauso wichtig sein können wie bestehende Krankenhausbeziehungen. Dies schafft zwei überlappende Wettbewerbsarenen im Markt für biphasische externe Defibrillatoren: eine, die sich auf professionelle Überwachungs- und Defibrillationssysteme konzentriert, und eine andere, die sich auf skalierbare Aufstellung von automatisierten externen Defibrillatoren konzentriert. Compliance bleibt für beide Gruppen eine wesentliche Markteintrittsbarriere, da die Qualitätsanforderungen der FDA und die EU-MDR-Verpflichtungen die Kosten für Entwicklung, Dokumentation und Marktüberwachung nach dem Inverkehrbringen erhöhen. Diese Barriere schützt große etablierte Anbieter in klinischen Plattformen, selbst wenn der Preisdruck bei einfachen automatisierten Geräten zunimmt.

ZOLL stärkte seine klinische Position, als der Zenix-Monitor und -Defibrillator im September 2025 die FDA-Zulassung und im Februar 2026 die EU-MDR-Zulassung erhielt, was dem Unternehmen ein neues Produkt für Krankenhaus- und Rettungsdienstabläufe in beiden wichtigen Regulierungsregionen verschaffte. Philips erweiterte im August 2025 seine Partnerschaft mit Medtronic, um den Zugang zu Patientenüberwachungslösungen zu vertiefen, was eine breitere Kontokontrolle in der Akutversorgung unterstützt, wo Überwachungs- und Reanimationsbeschaffung häufig zusammenfallen. Medtronic erhielt dann im März 2026 die FDA-Zulassung für die OmniaSecure-Defibrillationselektrode, was seine Beziehungen in der gesamten Beschaffungskette für Herzversorgung stärkt. Diese Schritte zeigen, dass führende Anbieter ihren Marktanteil durch Produkterneuerung, Integration angrenzender Portfolios und tiefere Beziehungen zu Gesundheitssystemen verteidigen, anstatt sich allein auf die installierte Basis zu verlassen.

Das Segment der vernetzten automatisierten externen Defibrillatoren bleibt einer der deutlichsten weißen Flecken im Markt für biphasische externe Defibrillatoren, da viele Schulen, Arbeitgeber und Gemeinschaftsorganisationen ihre Flotten noch nicht über eine zentralisierte Softwareschicht verwalten. Mindray hat dies durch Ferngeräteüberwachungstools adressiert, während Avive ein softwareorientiertes und mobilfunkvernetztes Modell für die vernetzte Aufstellung entwickelt hat. Insgesamt belohnt der Markt für biphasische externe Defibrillatoren Hersteller, die zuverlässige Hardware, regulatorische Disziplin und servicegestützte Konnektivität in einem kommerziellen Modell kombinieren können.

Marktführer in der Branche für biphasische externe Defibrillatoren

Koninklijke Philips N.V.

Stryker Corporation

Nihon Kohden Corporation

Asahi Kasei Corporation

CU Medical Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Medtronic erhielt die FDA-Zulassung für die OmniaSecure-Defibrillationselektrode, die weltweit erste lumenlosen Elektrode, die für die Reizleitungssystempacing zugelassen ist. Die Zulassung positioniert Medtronics Portfolio für das kardiale Rhythmusmanagement als das klinisch vielseitigste unter den Anbietern von Defibrillationssystemen und stärkt die Beschaffungsbeziehungen mit Krankenhäusern, die sowohl implantierbare als auch externe Defibrillationsprogramme verwalten.

- Februar 2026: ZOLL Medical (Asahi Kasei) erhielt die Zulassung gemäß EU-Medizinprodukteverordnung 2017/745 (EU-MDR) für den Zenix-Monitor/Defibrillator, was die Vermarktung auf europäischen Krankenhaus- und Rettungsdienstmärkten ermöglicht. Dies folgte der FDA-PMA-Zulassung im September 2025 und schließt die globale kommerzielle Markteinführung des fortschrittlichsten professionellen Defibrillators von ZOLL ab.

- Januar 2026: Ontarios OHSA-Vorschrift für automatisierte externe Defibrillatoren trat in Kraft und verpflichtet alle Bauprojekte mit 20 oder mehr Arbeitern, die 3 oder mehr Monate aktiv sind, einen automatisierten externen Defibrillator vor Ort bereitzuhalten. Der Workplace Safety and Insurance Board (WSIB) startete gleichzeitig ein Rückvergütungsprogramm von bis zu 2.500 USD pro automatisiertem externen Defibrillator (für Käufe bis Juni 2027), was die Erstinstallationsbeschaffung im kanadischen Bausektor direkt ankurbelt.

Umfang des globalen Marktberichts für biphasische externe Defibrillatoren

Gemäß dem Berichtsumfang bezieht sich der Markt für biphasische externe Defibrillatoren auf den globalen Markt für externe Defibrillationsgeräte, die kontrollierte biphasische elektrische Schocks abgeben, um den normalen Herzrhythmus bei plötzlichem Herzstillstand wiederherzustellen. Diese Geräte verwenden fortschrittliche Wellenformtechnologien, um die Wirksamkeit zu verbessern, den Energiebedarf zu reduzieren und myokardiale Schäden im Vergleich zu monophasischen Systemen zu minimieren.

Der Markt für biphasische externe Defibrillatoren ist nach Produkttyp, Technologie, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in manuelle externe Defibrillatoren und automatisierte externe Defibrillatoren segmentiert. Nach Technologie ist der Markt in biphasische abgeschnittene Exponentialwellenform (BTE), rektiliniäre biphasische Wellenform und fortschrittliche intelligente Energieoptimierungssysteme segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, prähospitaler Bereich und Rettungsdienst, öffentliche Zugangsbereiche und häusliche Pflegebereiche segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Manuelle externe Defibrillatoren |

| Automatisierte externe Defibrillatoren |

| Biphasische abgeschnittene Exponentialwellenform (BTE) |

| Rektiliniäre biphasische Wellenform |

| Fortschrittliche intelligente Energieoptimierungssysteme |

| Krankenhäuser und Kliniken |

| Prähospitaler Bereich und Rettungsdienst |

| Öffentliche Zugangsbereiche |

| Häusliche Pflegebereiche |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Manuelle externe Defibrillatoren | |

| Automatisierte externe Defibrillatoren | ||

| Nach Technologie | Biphasische abgeschnittene Exponentialwellenform (BTE) | |

| Rektiliniäre biphasische Wellenform | ||

| Fortschrittliche intelligente Energieoptimierungssysteme | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Prähospitaler Bereich und Rettungsdienst | ||

| Öffentliche Zugangsbereiche | ||

| Häusliche Pflegebereiche | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Markt für biphasische externe Defibrillatoren bis 2031?

Der Markt soll von 1,50 Milliarden USD im Jahr 2025 auf 1,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,57 Milliarden USD erreichen, was einem CAGR von 9,45 % während des Prognosezeitraums entspricht. Das Marktwachstum wird durch niedrige Überlebensraten nach plötzlichem Herzstillstand, sich ausdehnende Vorschriften zur Aufstellung von automatisierten externen Defibrillatoren und eine steigende Einführung vernetzter Managementlösungen für automatisierte externe Defibrillatoren angetrieben.

Welcher Produkttyp wächst am schnellsten?

Automatisierte externe Defibrillatoren sind sowohl der größte als auch der am schnellsten wachsende Produkttyp. Sie hielten im Jahr 2025 einen Anteil von 58,64 % und sollen bis 2031 mit 10,21 % wachsen.

Warum gewinnen öffentliche Zugangsbereiche an Bedeutung?

Öffentliche Zugangsbereiche profitieren von Erstinstallationen an Arbeitsplätzen, Schulen, Einzelhandelsstandorten und Gemeinschaftseinrichtungen. Diese Endnutzergruppe soll bis 2031 mit einem CAGR von 9,73 % wachsen.

Welche Region führt beim Umsatz, und welche Region wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 41,83 %, während Asien-Pazifik mit einem CAGR von 11,87 % bis 2031 am schnellsten wachsen soll.

Seite zuletzt aktualisiert am: