Marktgröße und Marktanteil der Ablationstechnologien in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

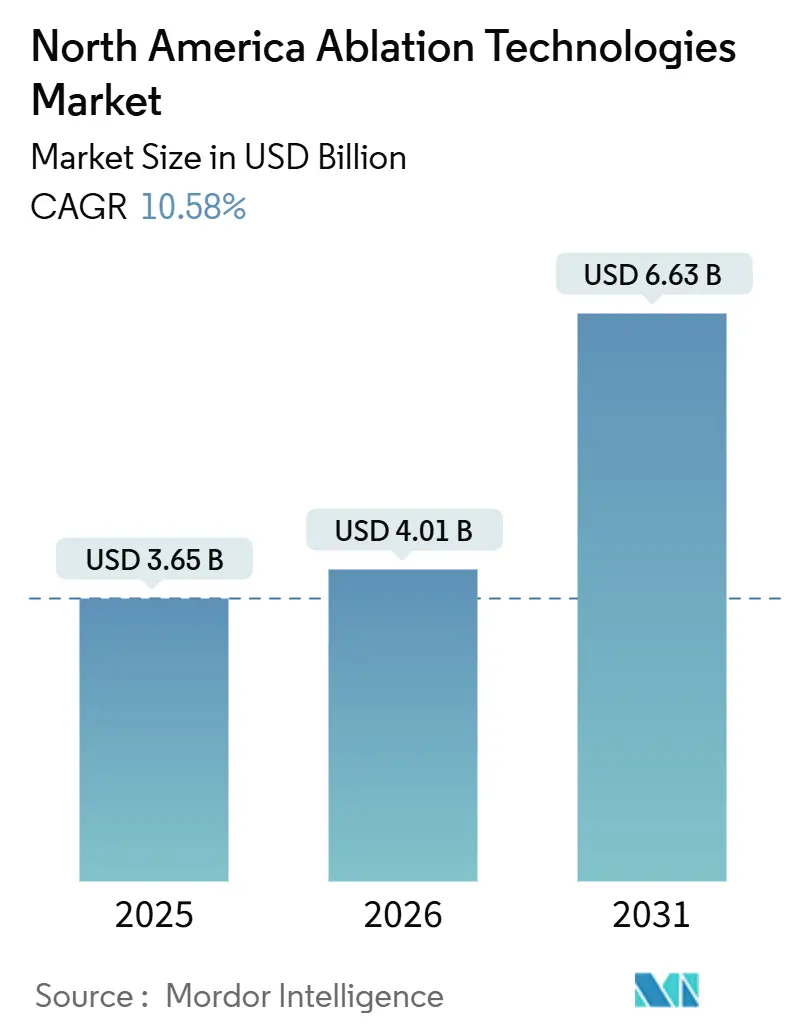

| Marktgröße im Basisjahr (2025) | 3.65 Milliarden US-Dollar |

| Marktgröße (2026) | 4.01 Milliarden US-Dollar |

| Marktgröße (2031) | 6.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.58% CAGR |

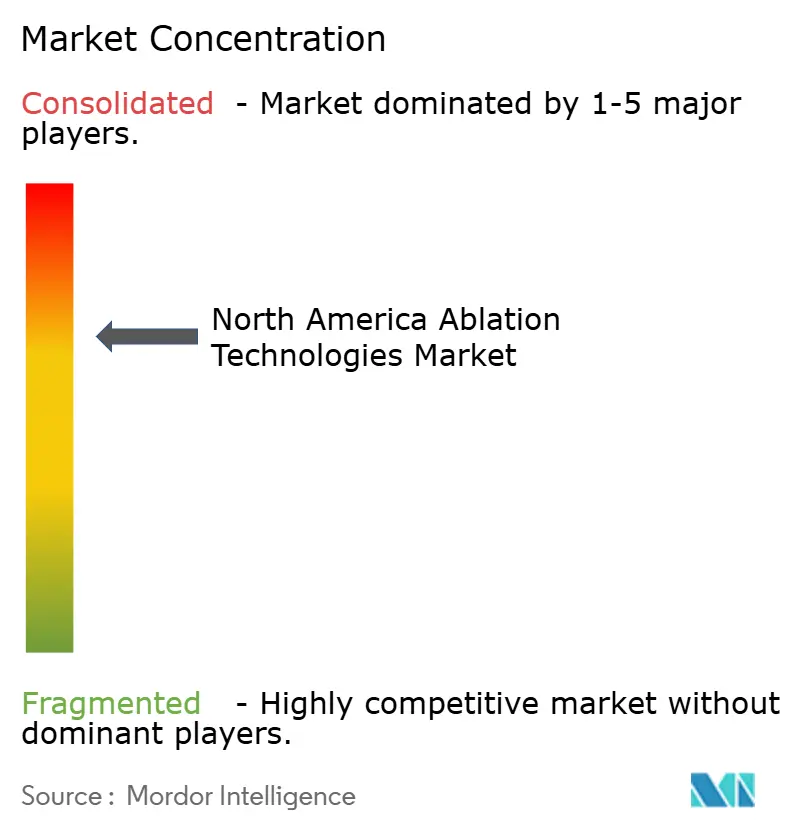

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ablationstechnologien in Nordamerika von Mordor Intelligence

Die Marktgröße der Ablationstechnologien in Nordamerika wird voraussichtlich von USD 3,65 Milliarden im Jahr 2025 auf USD 4,01 Milliarden im Jahr 2026 steigen und bis 2031 USD 6,63 Milliarden erreichen, mit einer CAGR von 10,58 % über den Zeitraum 2026–2031.

Das Wachstum wird durch die rasche Kommerzialisierung der gepulsten Feldablation (PFA), die steigende Prävalenz von Krebs und Vorhofflimmern sowie die Einführung einer Medicare Severity Diagnosis-Related Group für den kombinierten Verschluss des linken Vorhofohrs und die Ablation angetrieben, die Krankenhäusern USD 44.026 pro Fall vergütet. Krankenhäuser erneuern ihren elektrophysiologischen Kapitalbestand schneller als in früheren Technologiezyklen, da PFA thermische Verletzungen der Speiseröhre vermeidet – eine Komplikation, die in 1,9 % der Radiofrequenzfälle, aber in 0 % der PFA-Fälle in Zulassungsstudien auftrat. Hochintensiver fokussierter Ultraschall (HIFU) und Histotripsie beschleunigen ebenfalls die Marktchancen in der Onkologie und Gynäkologie, während Fachkliniken und ambulante Operationszentren das Eingriffvolumen in den Bereichen Schmerz und Frauengesundheit steigern. Insgesamt treiben diese Faktoren den Markt für Ablationstechnologien in Nordamerika trotz Arbeitskräftemangels, der die Wartezeiten in ländlichen Landkreisen verlängert, in Richtung zweistelligen Wachstums.

Wichtigste Erkenntnisse des Berichts

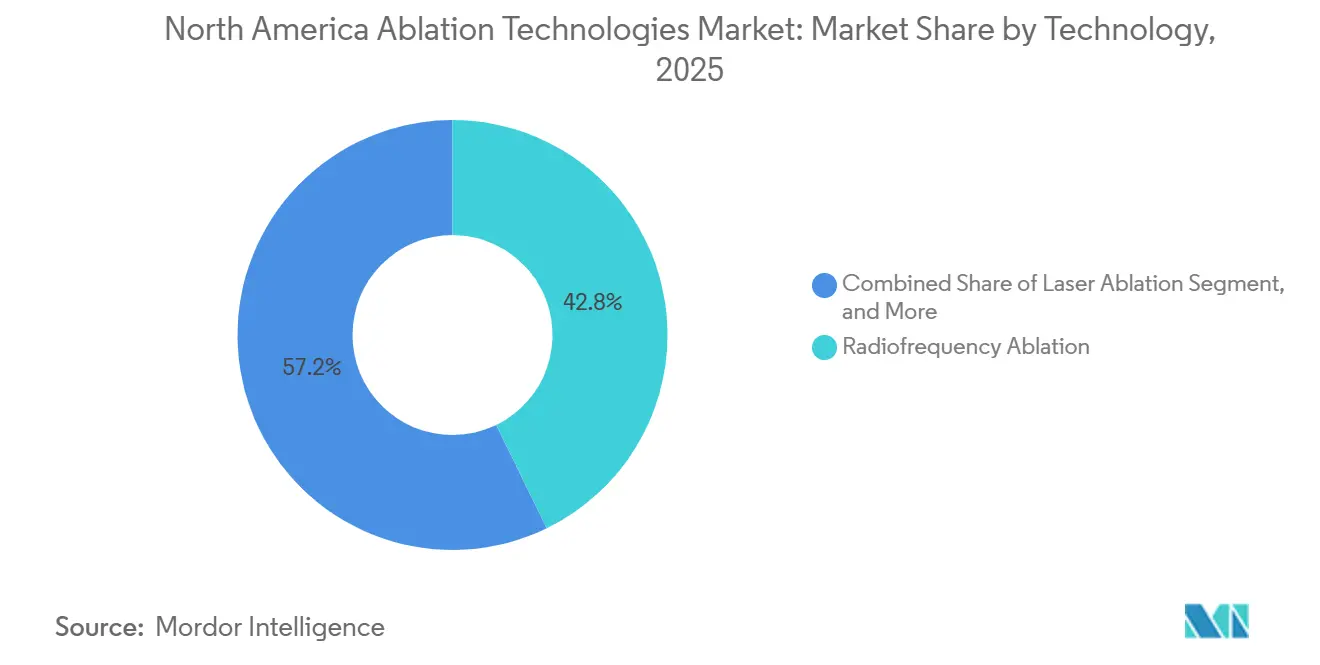

- Nach Technologie führte die Radiofrequenzablation mit einem Marktanteil von 42,78 % am Markt für Ablationstechnologien in Nordamerika im Jahr 2025, während HIFU und Histotripsie bis 2031 voraussichtlich mit einer CAGR von 14,06 % wachsen werden.

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Anteil von 48,24 % an der Marktgröße der Ablationstechnologien in Nordamerika, und die Gynäkologie verzeichnet bis 2031 eine CAGR von 12,63 %.

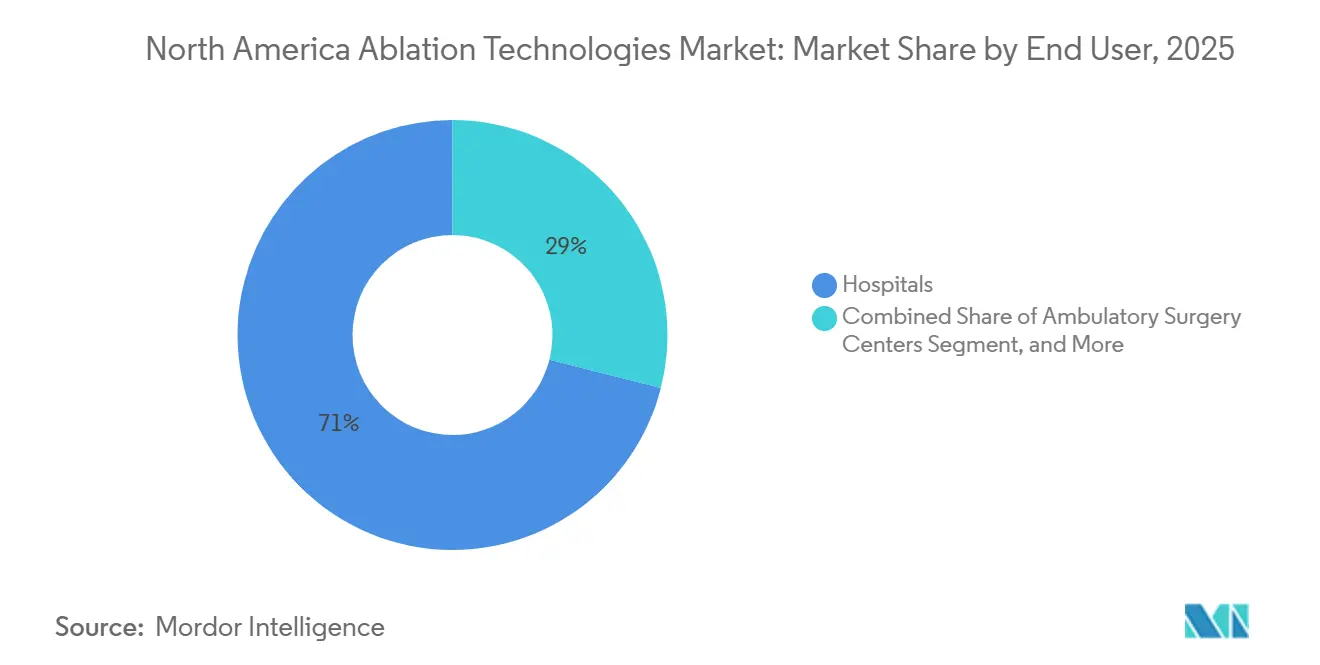

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 71,03 % des Umsatzes; Fachkliniken werden bis 2031 voraussichtlich die höchste Wachstumsrate mit einer CAGR von 11,18 % aufweisen.

- Nach Geografie erfassten die Vereinigten Staaten im Jahr 2025 83,81 % des regionalen Umsatzes, während für Mexiko im Zeitraum 2026–2031 eine CAGR von 13,27 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Ablationstechnologien in Nordamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Krebs und Herzerkrankungen | +2.8% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach minimalinvasiver Versorgung | +2.3% | Städtische Gebiete der Vereinigten Staaten und Kanadas, Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| Fortschritte bei bildgeführten und robotergestützten Systemen | +1.9% | Tertiärzentren in den USA, ausgewählte kanadische Provinzen | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsrichtlinien des US-amerikanischen CMS | +1.7% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Demografische Expansion der älteren Bevölkerung | +1.4% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Einführung von Mikrowellensystemen durch ambulante Operationszentren | +0.9% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Krebs und Herzerkrankungen

Die Krebsinzidenz und die Prävalenz von Vorhofflimmern steigen gleichzeitig an und erzeugen eine parallele Nachfrage nach Ablationstherapien. Die American Cancer Society prognostiziert für 2026 2 Millionen neue Krebsdiagnosen in den USA, während Vorhofflimmern 6,7 Millionen Erwachsene betrifft – ein Anstieg von 33 % gegenüber 2019.[1]American Cancer Society, "Krebsfakten und -zahlen 2026," cancer.org Das Fünf-Jahres-Gesamtüberleben nach Mikrowellen-Lebertumorablation erreichte 75,3 % beim hepatozellulären Karzinom <3 cm und belegt damit das kurative Potenzial der Ablation bei nicht-chirurgischen Kandidaten. Da 18 % der Personen im Alter von ≥ 75 Jahren sowohl onkologische als auch kardiale Diagnosen tragen, wird die Ablation mit geringer Morbidität zur bevorzugten Behandlung bei gebrechlichen Patienten.

Wachsende Nachfrage nach minimalinvasiver Versorgung

Patienten bevorzugen die Entlassung am selben Tag und eine schnelle Genesung. PFA verkürzt die Verfahrensdauer um 30 %, ermöglicht fünf Eingriffe pro Labor und Tag und generiert für Krankenhäuser einen zusätzlichen Jahresumsatz von rund USD 220.000.[2]Heart Rhythm Journal, "ADVENT-Studienergebnisse," heartrhythmjournal.com Nach perkutaner Mikrowellen-Lungenablation nehmen ältere Patienten innerhalb von 3 Tagen ihre normale Aktivität wieder auf, verglichen mit 21 Tagen nach chirurgischer Keilresektion. Diese Effizienz- und Lebensqualitätsgewinne sind wesentliche Nachfragebeschleuniger für den Markt für Ablationstechnologien in Nordamerika.

Fortschritte bei bildgeführten und robotergestützten Systemen

Robotik und Echtzeit-Bildgebung reduzieren die Variabilität des Bedieners. Die Plattform von XACT Robotics liefert eine Nadelplatzierungsgenauigkeit im Submillimeterbereich und verkürzt die CT-geführte Leberablationszeit um 22 %. Quantum Surgicals Epione kombiniert MRT und Ultraschall, um positive Ränder von 12 % auf 4 % zu reduzieren. Medtronics Affera-System integriert Mapping mit Dual-Energie-Ablation und senkt die Fluoroskopie um 35 %. Diese Innovationen erweitern den Anbieterzugang und erhalten den Schwung im Markt für Ablationstechnologien in Nordamerika.

Günstige Erstattungsrichtlinien des US-amerikanischen CMS

Gezielte Zahlungen beschleunigen die Einführung. Die New Technology Add-on Payment gewährt bis zu USD 6.337,50 pro PFA-Fall und deckt damit nahezu die Kosten des PFA-Katheters. Das CMS erhöhte außerdem die ambulanten Herzablationsraten für 2025 um 8,3 %, was die Krankenhausmargen verbessert, während MS-DRG 317 USD 44.026 für den kombinierten Vorhofohrenverschluss und die Ablation vergütet und damit Doppeleingriffe incentiviert.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialkosten | –1.6% | Kommunale Krankenhäuser in den USA, ländliches Kanada, mexikanischer öffentlicher Sektor | Mittelfristig (2–4 Jahre) |

| Strenger regulatorischer Zulassungsweg der FDA | –1.2% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Mangel an Elektrophysiologen und interventionellen Radiologen | –1.4% | Ländliche US-amerikanische und kanadische Provinzen | Langfristig (≥ 4 Jahre) |

| Erstattungsunsicherheit für Histotripsie | –0.8% | Akademische Zentren in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verbrauchsmaterialkosten

Generatoren kosten USD 30.000–3 Millionen; Einwegkatheter kosten USD 3.000–8.000. Ein 200-Betten-Krankenhaus, das 150 Herzablationen durchführt, verursacht bis zu USD 1,2 Millionen an jährlichen Verbrauchsmaterialien und benötigt mehr als 180 Fälle, um die Gewinnschwelle zu erreichen. Ländliche kanadische Einrichtungen und mexikanische öffentliche Krankenhäuser sehen sich noch engeren Budgetobergrenzen gegenüber, was Gerätekäufe verzögert.

Strenger regulatorischer Zulassungsweg der FDA

PMA-Studien umfassen 200–500 Patienten, kosten USD 15–30 Millionen und verlängern die Entwicklung um 3–5 Jahre. Das Edison-Histotripsiesystem von HistoSonics durchlief eine 24-monatige Zulassungsstudie vor der Genehmigung im Oktober 2023, was thermischen Marktführern ermöglichte, sich zu etablieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Gepulste Feldablation verdrängt thermische Dominanz

Die Radiofrequenzablation behielt 42,78 % des Umsatzes im Jahr 2025, aber PFA gewinnt kardiales Volumen ab, und HIFU sowie Histotripsie werden bis 2031 voraussichtlich eine CAGR von 14,06 % erzielen. PFA vermeidet Speiseröhrenschäden, ermöglicht die Entlassung am selben Tag und senkt die Überwachungskosten. Die Mikrowellenablation übertrifft die Radiofrequenzablation bei Tumoren >3 cm, indem sie die Verfahrensdauer um 30 % verkürzt und die Ablationszonen erweitert, während die Kryoablation bei kleinen Nierentumoren eine lokale Kontrolle von 97,1 % erreicht.

In kommunalen Krankenhäusern werden veraltete Radiofrequenzkonsolen ersetzt, und 40 % der US-amerikanischen elektrophysiologischen Labore planen, bis 2027 auf PFA umzustellen. Johnson & Johnsons VARIPULSE fügt eine geschlossene Integration mit dem CARTO-Mapping-System hinzu und stärkt die Kundenbindung. Die durchschnittlichen Verkaufspreise für PFA-Katheter liegen bei USD 7.000, 60 % über thermischen Werkzeugen, aber NTAP-Subventionen verkürzen die Amortisationszeiten und unterstützen die Technologiemigration im Markt für Ablationstechnologien in Nordamerika.

Nach Anwendung: Dominanz der Onkologie verdeckt Beschleunigung der Gynäkologie

Die Onkologie erfasste 48,24 % des Umsatzes im Jahr 2025. Die Ablation von Lebermetastasen liefert beim kolorektalen Karzinom ein Fünf-Jahres-Überleben von 51,5 % und erweitert die Kandidatengruppe für nicht-chirurgische Patienten. Die Kombination von Ablation mit Checkpoint-Inhibitoren erzielte objektive Ansprechraten von 68 %, weit über der Ablation allein, was auf ein Aufwärtspotenzial der Kombinationstherapie hindeutet.

Die CAGR von 12,63 % in der Gynäkologie wird durch das gebärmutterschonende Fibroidmanagement angetrieben. HIFU reduziert den Schweregrad der Symptome um 70–80 % ohne eine sechswöchige Hysterektomie-Erholung. Die Endometriumablation erzielt eine Zufriedenheit von 90–95 % und verhindert in 85 % der Fälle eine Hysterektomie, wodurch der ambulante Eingriffsdurchlauf verbessert wird. Die Schmerzmanagement-Ablation in ambulanten Operationszentren profitiert von strengeren Opioidvorschriften. Die Radiofrequenz-Denervierung gewährleistet eine Schmerzlinderung von 50–80 % für sechs bis zwölf Monate und unterstützt das wiederkehrende Volumen im Markt für Ablationstechnologien in Nordamerika.

Nach Endnutzer: Fachkliniken profitieren von der ambulanten Migration

Krankenhäuser machten 71,03 % der Ausgaben im Jahr 2025 aus, was den Bedarf an Intensivstationsunterstützung für komplexe kardiale und onkologische Versorgung widerspiegelt. Fachkliniken wachsen mit einer CAGR von 11,18 % und bauen gemeinsam angesiedelte ambulante Abteilungen auf, die die Wartezeiten für Ablationen auf 2 Wochen verkürzen und Ärzten ermöglichen, sowohl professionelle als auch Einrichtungsgebühren zu erheben. Ambulante Operationszentren verwalten 15–18 % des Umsatzes, hauptsächlich in den Bereichen Schmerz und Gynäkologie, da das CMS die Herzablation im Jahr 2025 von der Liste der ambulanten Operationszentren gestrichen hat, wodurch ein potenzielles Volumen von USD 2 Milliarden entfiel.

Private Kardiologie- und interventionelle Onkologiezentren nutzen die wertbasierte Versorgung. Ihre Integration von Terminplanung, Bildgebung und Eingriffsräumen beschleunigt die Diagnose-zu-Behandlungs-Zyklen und steigert die Patientenzufriedenheit um 22 %. Mikrowellenablationsgeräte erreichen unter kommerzieller Versicherung innerhalb eines Jahres die Gewinnschwelle, was die Einführung in städtischen Fachgruppen fördert.

Geografische Analyse

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für Ablationstechnologien und machten 83,81 % des Umsatzes im Jahr 2025 aus. Bundeserstattungsmechanismen wie MS-DRG 317 und NTAP unterstützen die Technologieeinführung, doch 62 % der ländlichen Landkreise verfügen über keinen Elektrophysiologen, was zu Verzögerungen von 10–12 Wochen führt und das Schlaganfallrisiko um 8–12 % erhöht. Akademische Zentren übernehmen PFA und Histotripsie rasch, was die Ergebnislücken gegenüber kommunalen Standorten vergrößert.

Das Einzahler-Modell Kanadas verlangsamt die Kapitalausgaben; Alberta budgetierte für 2025 CAD 180 Millionen (USD 133 Millionen) für Geräte in 108 Krankenhäusern, was neue Ablationskonsolen auf Calgary und Edmonton beschränkt. Die Wartezeiten erstrecken sich in den atlantischen Provinzen auf 18–24 Monate, während die Genehmigungen von Health Canada der FDA um bis zu einem Jahr hinterherhinken und den Markteintritt verzögern.

Mexiko bietet das schnellste Wachstum mit einer CAGR von 13,27 %, katalysiert durch MXN 150 Milliarden (USD 8,8 Milliarden) an Krankenhausmodernisierungsmitteln für 2024–2030. Private Ketten in Mexiko-Stadt und Monterrey importieren Radiofrequenz- und Mikrowellensysteme, um eine wachsende privat versicherte Bevölkerung von 55 Millionen zu versorgen, aber durch INSABI finanzierte öffentliche Krankenhäuser kaufen aufgrund von Budgetbeschränkungen nur 15–20 Konsolen pro Jahr, was städtisch-ländliche Disparitäten verstärkt.

Wettbewerbslandschaft

Die fünf größten Anbieter – Medtronic, Boston Scientific, Johnson & Johnson, Abbott und AtriCure – kontrollierten einen bedeutenden Anteil des Umsatzes im Jahr 2025. Boston Scientific installierte FARAPULSE innerhalb von 9 Monaten nach der Markteinführung im Januar 2024 in mehr als 400 Krankenhäusern und steigerte den Elektrophysiologieumsatz um 27 % im Jahresvergleich. Medtronics PulseSelect erhielt NTAP-Unterstützung, trat jedoch zwei Monate später in den Markt ein und gab den Vorteil des Erstbewegers auf. Biosense Websters VARIPULSE nutzt seine CARTO-Basis mit 1.200 Standorten, um seinen Marktanteil zu verteidigen.

Zu den Neueinsteigern in Nischenbereichen gehören HistoSonics in der Histotripsie und XACT Robotics in der nadelbasierten Automatisierung. Patentanmeldungen konzentrieren sich auf PFA-Wellenformen; Medtronic reichte 2024–2025 18 Anträge ein, Boston Scientific 12, was die Eintrittsbarrieren für kostengünstige asiatische Wettbewerber erhöht.

Marktführer der Ablationstechnologien in Nordamerika

Abbott Laboratories

Boston Scientific Corporation

Johnson and Johnson (Biosense Webster, Inc)

Medtronic

AngioDynamics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Pulse Biosciences veröffentlichte neue klinische Daten, die dauerhafte Behandlungsergebnisse seines Vybrance Perkutanen Elektrodensystems mit nanosekündiger gepulster Feldablation (nsPFA) zeigen. Dauerhaftigkeit ist ein kritischer Meilenstein, da gutartige Schilddrüsenknoten nach thermischer Ablation häufig wiederkehren; der Nachweis anhaltender Wirksamkeit stärkt den klinischen Wertbeitrag der nsPFA.

- Februar 2026: Medtronic meldete ein Q3-Umsatzwachstum von 80 % weltweit und 137 % in den USA für seine Herzablationslösungen, angetrieben durch eine starke Einführung von Technologien zur gepulsten Feldablation (PFA) bei Vorhofflimmern. Dies unterstreicht die rasche US-amerikanische Einführung von Medtronics PFA-Plattform.

- Februar 2026: Baird Medical meldete klinische Fortschritte in den USA mit seiner Mikrowellenablationstechnologie und bekräftigte damit seine Strategie, den Patientenzugang zu minimalinvasiven Therapien zu erweitern und das globale Wachstum zu beschleunigen.

- Dezember 2025: Abbott erhielt die FDA-Zulassung für sein Volt PFA-System zur Behandlung von Vorhofflimmern. Abbott bereitet die US-amerikanische Kommerzialisierung vor und erweitert die europäische Einführung nach der CE-Kennzeichnungsgenehmigung Anfang 2025.

Berichtsumfang des Marktes für Ablationstechnologien in Nordamerika

Gemäß dem Umfang des Berichts bezieht sich Ablation im Allgemeinen auf die chirurgische Entfernung eines Teils des biologischen Gewebes. Ablationsgeräte bieten eine minimalinvasive Alternative zur herkömmlichen chirurgischen Behandlung von Leber-, Prostata-, Nieren- und Lungenkrebs.

Der Marktbericht für Ablationstechnologien in Nordamerika ist segmentiert nach Technologie (Radiofrequenzablation, Mikrowellenablation, Kryoablation, Laserablation, HIFU & Histotripsie), Anwendung (Onkologie, Kardiologie, Schmerzmanagement, Gynäkologie, Sonstige Anwendungen), Endnutzer (Krankenhäuser, ambulante Operationszentren, Fachkliniken) und Geografie (Vereinigte Staaten, Kanada, Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Radiofrequenzablation |

| Mikrowellenablation |

| Kryoablation |

| Laserablation |

| HIFU und Histotripsie |

| Onkologie |

| Kardiologie |

| Schmerzmanagement |

| Gynäkologie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Technologie | Radiofrequenzablation |

| Mikrowellenablation | |

| Kryoablation | |

| Laserablation | |

| HIFU und Histotripsie | |

| Nach Anwendung | Onkologie |

| Kardiologie | |

| Schmerzmanagement | |

| Gynäkologie | |

| Sonstige Anwendungen | |

| Nach Endnutzer | Krankenhäuser |

| Ambulante Operationszentren | |

| Fachkliniken | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Ablationstechnologien in Nordamerika bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 6,63 Milliarden erreichen.

Wie schnell wird die gepulste Feldablation im Vergleich zu thermischen Modalitäten voraussichtlich wachsen?

HIFU und Histotripsie, einschließlich PFA-Systeme, werden voraussichtlich mit einer CAGR von 14,06 % wachsen – dem schnellsten unter den Technologiesegmenten.

Welcher Anwendungsbereich generiert heute den größten Umsatz?

Die Onkologie hielt 48,24 % des Umsatzes im Jahr 2025 dank des breiten Einsatzes bei Leber-, Lungen- und Nierentumoren.

Warum gewinnen Fachkliniken Marktanteile gegenüber Krankenhäusern?

Gemeinsam angesiedelte ambulante Abteilungen ermöglichen es Ärzten, Einrichtungsgebühren zu erheben und Wartezeiten zu verkürzen, was eine CAGR von 11,18 % bis 2031 unterstützt.

Welche politische Änderung kommt kombinierten Herzverfahren am meisten zugute?

Das CMS führte MS-DRG 317 mit USD 44.026 pro Fall ein, was den kombinierten Vorhofohrenverschluss und die Ablation in einer Sitzung finanziell attraktiv macht.

Seite zuletzt aktualisiert am: