Marktgröße und Marktanteil für ultraschallgestützte Gewebeablationssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

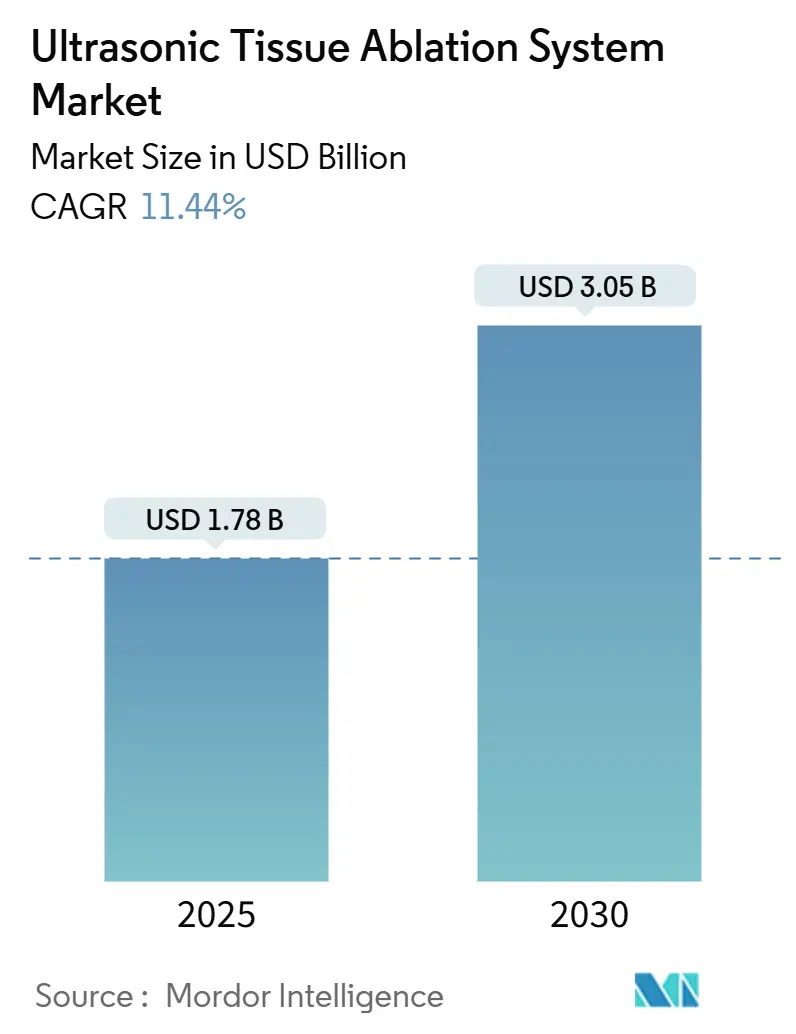

| Marktgröße (2025) | 1.78 Milliarden US-Dollar |

| Marktgröße (2030) | 3.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ultraschallgestützte Gewebeablationssysteme von Mordor Intelligence

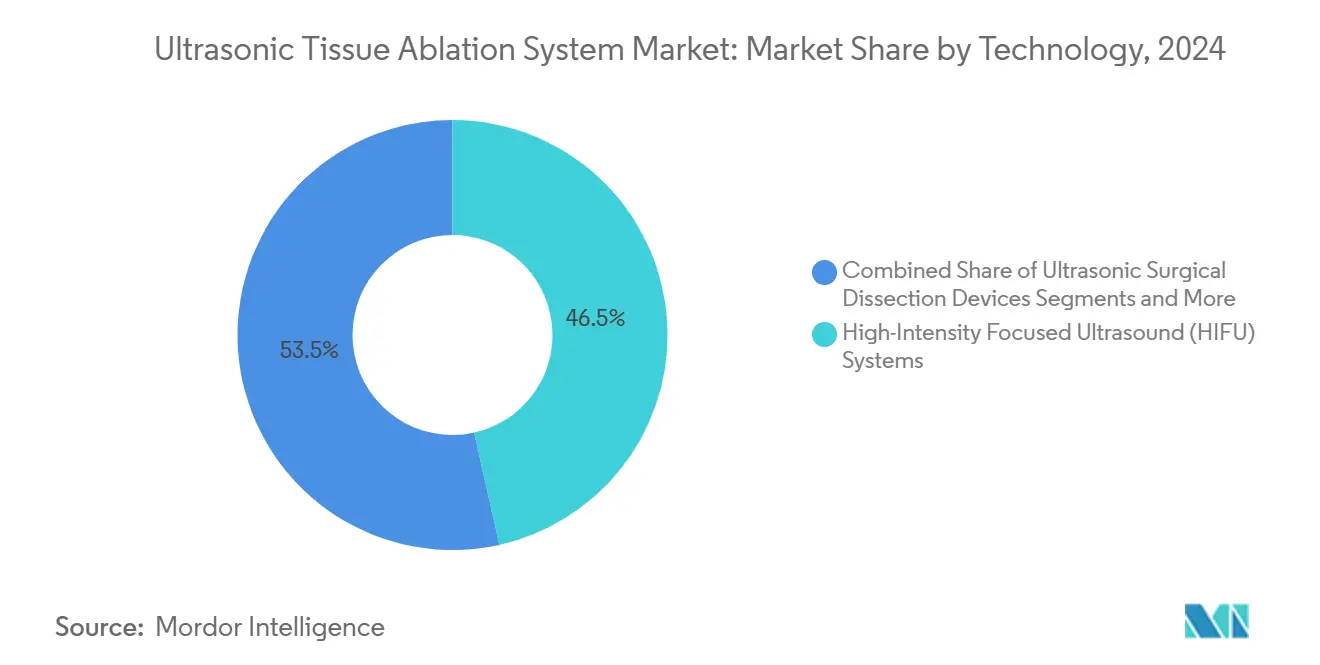

Die Marktgröße für ultraschallgestützte Gewebeablationssysteme beläuft sich im Jahr 2025 auf 1,78 Milliarden USD und wird bis 2030 voraussichtlich 3,05 Milliarden USD erreichen, was einem CAGR von 11,44 % entspricht. Das robuste Wachstum ist auf den FDA-Durchbruchsstatus der Histotripsie im Jahr 2023 für Lebertumore, eine breitere Erstattung für Verfahren an Basivertebralnerven und essentiellem Tremor sowie die beschleunigte Einführung bildgeführter hochintensiver fokussierter Ultraschallsysteme (HIFU) in den Bereichen Onkologie, Orthopädie und Schmerztherapie zurückzuführen.[1]U.S. Food and Drug Administration, "Paradise Ultrasound Renal Denervation System – P220023," FDA.gov Nordamerika bleibt der größte regionale Beitragszahler, gestützt durch Zuwächse bei der Medicare-Abdeckung und starke akademische Expertise, während der asiatisch-pazifische Raum mit einem CAGR von 13,57 % das schnellste Wachstum verzeichnet, da Infrastruktur und regulatorische Harmonisierung sich verbessern. Die Technologiedynamik zeigt, dass HIFU-Systeme im Jahr 2024 einen Anteil von 46,52 % am Umsatz ausmachen, während Ultraschall-Knochenskalpelle mit einem CAGR von 15,77 % das schnellste Segmentwachstum verzeichnen, bedingt durch kürzere orthopädische Operationszeiten und geringere Blutverlustmetriken. Die Onkologie hält einen Umsatzanteil von 34,58 %, obwohl orthopädische und Wirbelsäuleneingriffe am schnellsten wachsen (CAGR von 15,32 %), was die Verlagerung der Chirurgie in ambulante Einrichtungen widerspiegelt. Fusionen und Übernahmen – wie der potenzielle Verkauf von HistoSonics für 2,5 Milliarden USD – unterstreichen den Wettbewerbsdruck und den strategischen Wert mechanischer Gewebefraktionierungsplattformen.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führten hochintensive fokussierte Ultraschallsysteme im Jahr 2024 mit einem Marktanteil von 46,52 % am Markt für ultraschallgestützte Gewebeablationssysteme; Ultraschall-Knochenskalpelle werden bis 2030 voraussichtlich mit einem CAGR von 15,77 % wachsen.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 34,58 % der Marktgröße für ultraschallgestützte Gewebeablationssysteme auf die Onkologie, während orthopädische und Wirbelsäuleneingriffe bis 2030 mit einem CAGR von 15,32 % wachsen sollen.

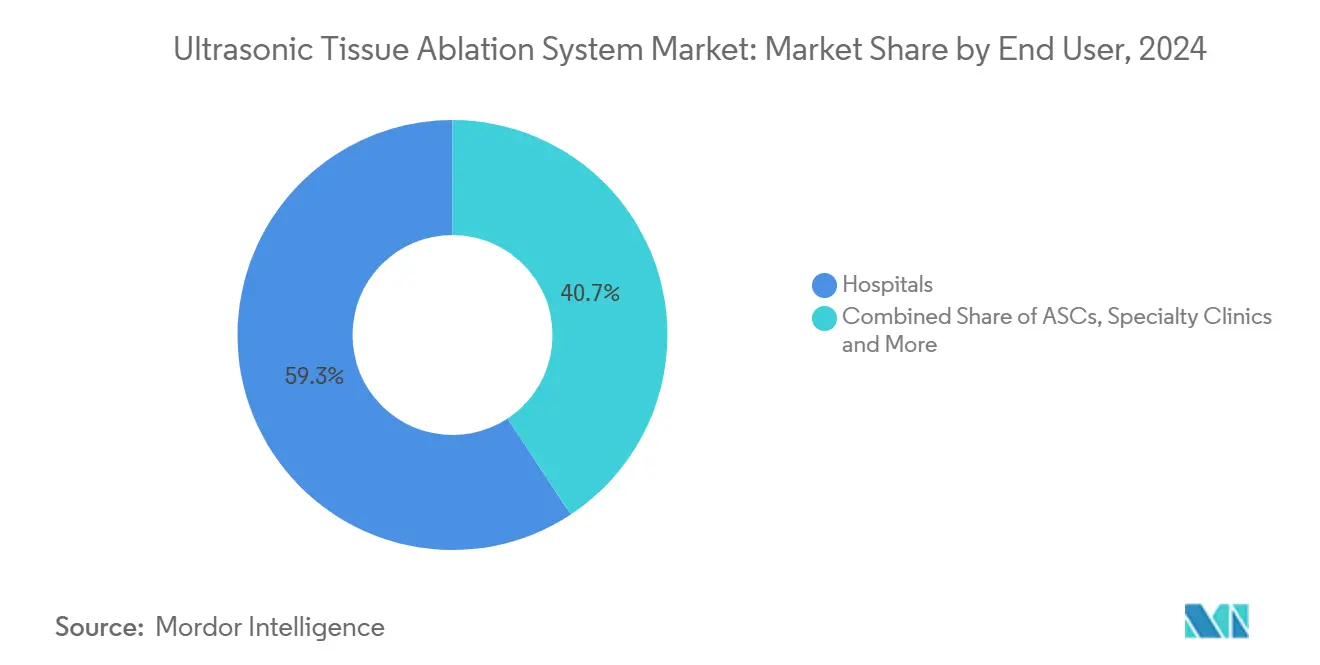

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Umsatzanteil von 59,27 %; ambulante chirurgische Zentren verzeichnen den höchsten prognostizierten CAGR von 14,23 % im Zeitraum 2025–2030.

- Nach Produktkomponente entfielen im Jahr 2024 44,72 % der Marktgröße für ultraschallgestützte Gewebeablationssysteme auf Generatoren und Konsolen, während Führungs- und Bildgebungsmodule bis 2030 mit einem CAGR von 13,68 % wachsen.

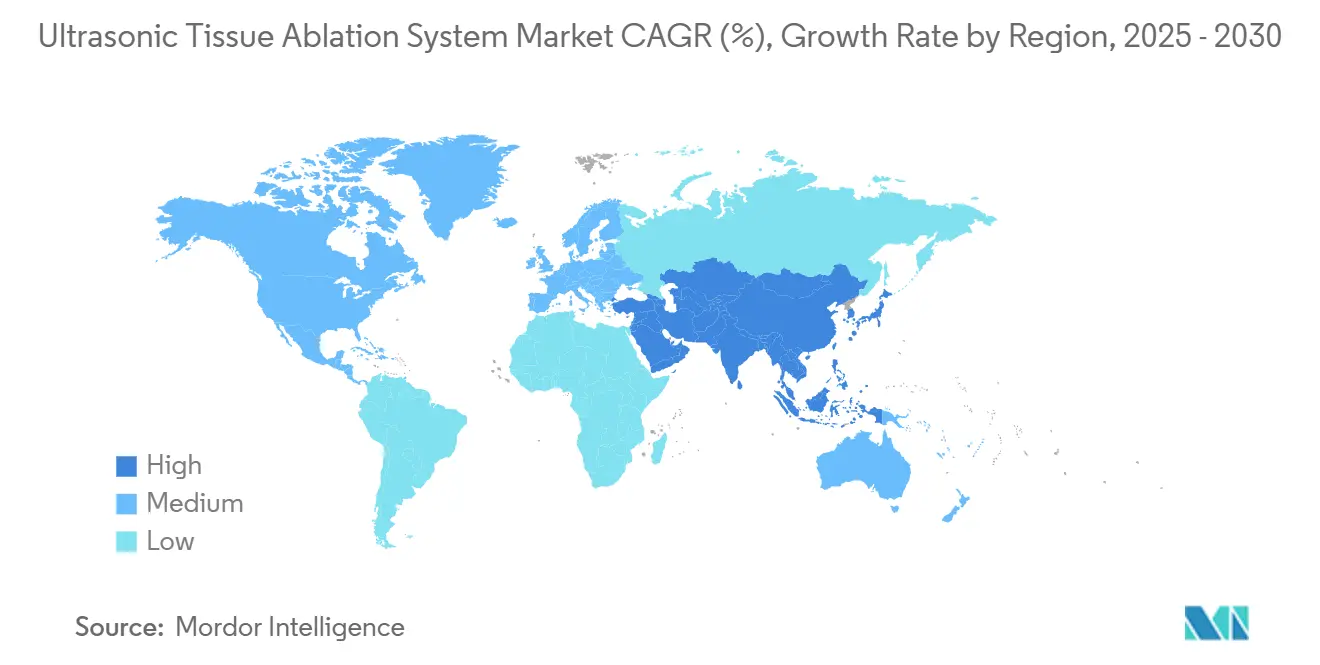

- Nach Geografie kontrollierte Nordamerika im Jahr 2024 39,77 % der Umsätze; der asiatisch-pazifische Raum wird bis 2030 voraussichtlich den schnellsten CAGR von 13,57 % erzielen.

Globale Trends und Erkenntnisse zum Markt für ultraschallgestützte Gewebeablationssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Krebs und chronischen Erkrankungen | +2.8% | Global; alternde Märkte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei bildgeführten HIFU-Plattformen | +2.1% | Nordamerika und EU führend; asiatisch-pazifischer Raum beschleunigt | Mittelfristig (2–4 Jahre) |

| Übergang zur ambulanten minimal-invasiven Chirurgie | +1.9% | Nordamerika und EU als Kernmärkte; städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Günstige Erstattungsbedingungen in den USA, der EU und Japan | +1.7% | Nordamerika und EU etabliert; Japan expandierend | Mittelfristig (2–4 Jahre) |

| Veterinäronkologische Anwendungsfälle für fokussierten Ultraschall | +0.6% | Nordamerika führend; EU folgend | Langfristig (≥ 4 Jahre) |

| Immunosynergistische Histotripsie-Studien in Forschungszentren | +0.8% | Forschungszentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Krebs und chronischen Erkrankungen

Die weltweit steigende Krebsinzidenz hält die Nachfrage nach nicht-invasiver Ablation aufrecht, insbesondere bei multimorbiden, älteren Patienten, die Operationen schlecht tolerieren. Die FDA-Zulassung der Histotripsie im Oktober 2023 für das hepatozelluläre Karzinom validierte die mechanische Gewebezerstörung, wobei die HOPE4LIVER-Studien eine technische Erfolgsrate von 95 % und eine Rate schwerwiegender Komplikationen von 7 % berichteten.[2]Timothy J. Ziemlewicz, "The #HOPE4LIVER Single-Arm Pivotal Trial for Histotripsy of Primary and Metastatic Liver Tumors," Radiology, pubs.rsna.org Alternde Bevölkerungen bevorzugen minimal-invasive Ansätze, die die Erholungszeit verkürzen. Frühe Belege zeigen zudem, dass Histotripsie systemische Immunreaktionen stimulieren kann, was ihre künftige Integration mit Checkpoint-Inhibitoren unterstützt. Veterinäronkologische Studien bei kaninem Osteosarkom liefern translationale Daten für pädiatrische Anwendungen und beschleunigen klinische Entwicklungspipelines.

Technologische Fortschritte bei bildgeführten HIFU-Plattformen

Echtzeit-MRT macht HIFU zu einer präzisionsgesteuerten Therapie. Johnson & Johnsons VARIPULSE erzielte eine primäre Wirksamkeit von 85 % bei der Ablation von Vorhofflimmern und minimierte dabei die Fluoroskopie. Nicht-thermische Histotripsie überwindet Wärmesenken-Einschränkungen in Gefäßnähe, und das Pankreasprogramm von Sonire Therapeutics zeigt die Reichweite von Kavitationsultraschall in akustisch anspruchsvollen Organen. Integrierte Bildgebung reduziert Unsicherheiten, stärkt das Vertrauen der Chirurgen und rechtfertigt Premium-Preisgestaltung.

Übergang zur ambulanten minimal-invasiven Chirurgie

Das Volumen ambulanter chirurgischer Zentren steigt, da Kostenträger Effizienz honorieren. Medicare verzeichnete 3,3 Millionen Patienten in ambulanten chirurgischen Zentren und Ausgaben von 6,1 Milliarden USD im Jahr 2024.[3]Medicare Payment Advisory Commission, "Report to the Congress: Medicare Payment Policy," MedPAC.gov Die Edison-Plattform von HistoSonics unterstützt die tagesklinische Ablation von Lebertumoren ohne Überwachung thermischer Schäden und entspricht damit den Anreizen für gebündelte Zahlungen. Bewährte ambulante Ergebnisse fördern weitere Investitionen in ambulante chirurgische Zentren und schaffen einen positiven Adoptionszyklus.

Günstige Erstattungsbedingungen in den USA, der EU und Japan

Die Medicare-Abdeckung für Basivertebralnerven und die Genehmigung von Humana für essentiellen Tremor veranschaulichen das Vertrauen der Kostenträger in den Wert fokussierten Ultraschalls. Die FDA-Leitlinien zu thermischen Effekten aus dem Jahr 2024 schaffen regulatorische Klarheit, die Versicherer weiter beruhigt. Die Erstattungserweiterung in Deutschland und die nationale Abdeckungsentscheidung der Niederlande für MRgFUS unterstreichen den parallelen europäischen Schwung. Japanische Kostenträger haben die Abdeckung ebenfalls ausgeweitet und damit Investitionen in Kapitalausrüstung verankert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für HIFU-Konsolen | -1.8% | Global; engere Budgets in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Sonochirugen und steile Lernkurve | -1.5% | Weltweit; akut im asiatisch-pazifischen Raum und in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei nicht-thermischen Histotripsie-Geräten | -0.9% | Global; unterschiedliche regionale Rahmenbedingungen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich thermischer Sicherheit im ästhetischen Konturierungssegment | -0.7% | Nordamerika und EU, wo Ästhetik vorherrscht | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für HIFU-Konsolen

Fortschrittliche MRT-geführte Plattformen kosten zwischen 1 und 3 Millionen USD, wobei jährliche Serviceverträge 10–15 % des Kaufpreises hinzufügen. Kleinere Krankenhäuser und Zentren in Schwellenmärkten haben Schwierigkeiten, diese Systeme zu finanzieren, was die Kapazitäten auf große akademische Zentren konzentriert. Leasingmodelle helfen, können jedoch das Verfahrensvolumen begrenzen und die Kapitalrendite beeinträchtigen.

Mangel an ausgebildeten Sonochirugen und steile Lernkurve

Fokussierter Ultraschall erfordert die Beherrschung von Physik, Zielführung und multidisziplinärer Versorgung. Die Leitlinien des Amerikanischen Instituts für Ultraschall in der Medizin empfehlen dedizierte Fellowships, doch entsprechende Programme sind nach wie vor selten. Die Kompetenzentwicklung erfordert eine erhebliche Anzahl von Fällen, was geografische Disparitäten fördert, die die Einführung in ressourcenbeschränkten Umgebungen verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: HIFU-Dominanz steht vor mechanischer Disruption

Hochintensiver fokussierter Ultraschall machte im Jahr 2024 46,52 % der Umsätze aus, was jahrzehntelange Validierung in den Bereichen Prostata, Uterusmyome und Leberindikationen widerspiegelt. Die Marktgröße für ultraschallgestützte Gewebeablationssysteme bei HIFU-geführten Plattformen wird bis 2030 voraussichtlich stetig wachsen, da die MRT-Führung die anatomische Reichweite erweitert. Die technische Erfolgsrate der Histotripsie von 95 % bei Lebertumoren und die Blutverlustreduzierung von 40 % durch Ultraschall-Knochenskalpelle signalisieren eine Verlagerung hin zu mechanischen Modalitäten, die thermische Einschränkungen überwinden.

Der CAGR von 15,77 % bei Ultraschall-Knochenskalpellen positioniert sie als technologische Vorreiter, insbesondere in der Orthopädie, wo kürzere Operationszeiten den Operationssaaldurchsatz steigern. Hybride Energiekonsolen wie Johnson & Johnsons DUALTO nutzen Ultraschall-, HF- und gepulste Feldenergien, um Chirurgen multimodale Flexibilität zu bieten. Der Marktanteil für ultraschallgestützte Gewebeablationssysteme disruptiver mechanischer Plattformen wird voraussichtlich steigen, wenn sich die Ergebnisdaten häufen.

Nach Anwendung: Onkologieführerschaft durch orthopädisches Wachstum herausgefordert

Die Onkologie hielt im Jahr 2024 einen Umsatzanteil von 34,58 %, gestützt durch Prostata- und Leberprogramme. Die Segmentumsätze werden durch Kostenträger gestärkt, die nicht-invasive Optionen anerkennen, die Aufenthalte verkürzen und Komplikationen reduzieren. Orthopädische und Wirbelsäuleneingriffe weisen jedoch den höchsten CAGR von 15,32 % auf, da sich Knochenskalpelle und Basivertebralnervenablation in ambulanten chirurgischen Zentren verbreiten. Die Marktgröße für ultraschallgestützte Gewebeablationssysteme im orthopädischen Bereich könnte bis 2030 den Abstand zur Onkologie verringern, wenn die Erstattungsparität anhält.

Das kardiovaskuläre Wachstum resultiert aus der fluoroskopiefreien Ablation von Vorhofflimmern, während das Schmerzmanagement von Medicare-abgedeckten Verfahren bei vertebrogenem Schmerz profitiert. Neurologie und Gynäkologie verzeichnen durch Tremor- und Uterusmyombehandlungen eine stetige Expansion und bieten damit Portfoliodiversifizierung.

Nach Endnutzer: Krankenhausdominanz weicht der Effizienz ambulanter chirurgischer Zentren

Krankenhäuser generierten im Jahr 2024 59,27 % der Ausgaben aufgrund von Infrastrukturanforderungen und komplexen Falllasten. Ambulante chirurgische Zentren erzielen jedoch einen CAGR von 14,23 %, angetrieben durch Kostenträgeranreize und die Patientenpräferenz für tagesklinische Entlassung. Die Marktgröße für ultraschallgestützte Gewebeablationssysteme, die auf ambulante chirurgische Zentren entfällt, steigt weiter, da kompakte Konsolen in den Markt eintreten und das nicht-thermische Profil der Histotripsie eine erweiterte Überwachung überflüssig macht.

Fachkliniken bedienen fokussierte Indikationen wie Schmerz oder Frauengesundheit, während Veterinärkrankenhäuser einen Nischen-, aber sich schnell modernisierenden Kanal darstellen, der translationale Forschungsgelder anzieht. Der Marktanteil für ultraschallgestützte Gewebeablationssysteme bei Krankenhäusern wird nach 2030 wahrscheinlich unter 50 % fallen, wenn der Schwung der ambulanten chirurgischen Zentren anhält.

Nach Produktkomponente: Konsolenführerschaft trifft auf Bildgebungsbeschleunigung

Generatoren und Konsolen generierten im Jahr 2024 44,72 % des Umsatzes und haben damit den höchsten Marktanteil für ultraschallgestützte Gewebeablationssysteme auf Komponentenebene. Handstücke und Sonden lieferten stetige wiederkehrende Umsätze, aber der Preiswettbewerb begrenzte das Margenwachstum. Einwegscheren und Zubehör verfolgten das Verfahrensvolumen und unterstützten vorhersehbare Nachmarkterlöse. Führungs- und Bildgebungsmodule verzeichneten den schnellsten CAGR von 13,68 %, da Anbieter Echtzeit-Überwachung für Sicherheit und Genauigkeit forderten. Service- und Softwareverträge expandierten parallel, angetrieben durch vorausschauende Wartung und Cloud-Analysen, die den Arbeitsablauf optimieren. Die Verlagerung hin zu integrierten Konsolen mit eingebetteter KI steigerte die Nachfrage nach Premium-Modellen, die Bildgebung und Therapie in einem einzigen Gerät bündeln.

Die Marktgröße für ultraschallgestützte Gewebeablationssysteme im Konsolenbereich wird weiter steigen, da Krankenhäuser und ambulante Zentren auf multimodale Plattformen umsteigen, die HIFU, Histotripsie und gepulste Feldanwendungen in einer Einheit abdecken. Bildgebungsmodule sollten den Basismarkt weiterhin übertreffen, da Echtzeit-Feedback die Nachbehandlungsraten senkt und eine günstige Erstattung unterstützt. Anbieter nutzen Software-Updates, um Hardware-Lebenszyklen zu verlängern und Kunden durch Abonnementmodelle zu binden. Sondendesigns entwickeln sich hin zu intern gekühlten Spitzen, die längere Sonifikationszeiten ohne thermische Schäden ermöglichen. Die Standardisierung von Zubehör senkt die Kosten pro Fall, während differenzierende Merkmale wie RFID-Tracking helfen, Margen zu schützen. Insgesamt konzentriert sich die Komponenteninnovation auf eine engere Integration zwischen Energieabgabe, Bildgebung und Datenanalyse, um sicherzustellen, dass jede Kapitalinvestition sowohl klinische Wirkung als auch langfristige Serviceerlöse erzielt.

Geografische Analyse

Nordamerika erfasste im Jahr 2024 39,77 % der Umsätze und profitierte von klaren Erstattungswegen, konzentrierter klinischer Expertise und einer starken Pipeline inländischer Geräteinnovatoren. Die Marktgröße für ultraschallgestützte Gewebeablationssysteme in der Region wird durch CPT-Codes für Basivertebralnervenablation und die Tremortherapieabdeckung von Humana gestützt. Europa folgt mit robuster Einführung in Deutschland und den Niederlanden, die jeweils die Abdeckung für MRT-geführte fokussierte Ultraschalltechnologien ausweiten. Forschungskonsortien in Frankreich und dem Vereinigten Königreich verankern die klinische Evidenzgenerierung weiter.

Der asiatisch-pazifische Raum verzeichnet den höchsten CAGR von 13,57 % dank Infrastrukturausbau in China, Japan und Südkorea sowie steigender Inzidenz chronischer Erkrankungen. Die Leitlinien der Koreanischen Leberkrebsgesellschaft integrieren nun ultraschallgeführte Ablation, was die Akzeptanz im Mainstream signalisiert. Chinas gestiegene lokale Fertigungskapazität könnte die Systempreise senken, den Zugang erweitern und den Marktanteil für ultraschallgestützte Gewebeablationssysteme einheimischer Anbieter erhöhen.

Der Nahe Osten und Afrika zeigen selektive Einführung, hauptsächlich in privaten Zentren, die Medizintourismus bedienen. Südamerika hinkt hinterher, gebremst durch wirtschaftliche Gegenwind, obwohl Brasiliens beträchtliche installierte Bildgebungsbasis eine Grundlage für längerfristiges Wachstum bietet. Regierungsinitiativen zur Förderung minimal-invasiver Chirurgie könnten latente Nachfrage in Schwellenregionen während des Prognosezeitraums erschließen.

Wettbewerbslandschaft

Das Feld weist eine moderate Konzentration auf. Multinationale Unternehmen – Johnson & Johnson, Medtronic, Olympus – nutzen breite Portfolios und Vertriebsstärke, während Spezialisten für fokussierten Ultraschall – INSIGHTEC, HistoSonics – durch technologische Einzigartigkeit Premium-Preise erzielen. Schutzrechtspositionen rund um Kavitationskontrolle und Bildführung schaffen vorübergehende Markteintrittsbarrieren, die mit dem Ablauf von Patenten erodieren.

Strategische Schritte unterstreichen den Konsolidierungsdrang. HistoSonics' Erkundung eines Verkaufs für 2,5 Milliarden USD veranschaulicht den wahrgenommenen strategischen Wert der Histotripsie. Hologics Übernahme von Gynesonics für 350 Millionen USD erweitert das Engagement im Bereich Frauengesundheit. Partnerschaften wie Canon-Olympus nutzen komplementäre Kompetenzen, um Produktzyklen zu beschleunigen. Wettbewerbliche Differenzierungsmerkmale hängen zunehmend von Verfahrensabläufen, KI-geführter Planung und multimodalen Konsolen ab, die Kapitalbudgets rationalisieren.

Kleine Marktteilnehmer zielen auf kosteneffektive Systeme für Schwellenmärkte oder erkunden veterinäre und Immuntherapie-Angrenzungen. Marktteilnehmer verfolgen auch Serviceerlöse durch Cloud-Analysen und Ergebnisverfolgungsplattformen, die Erstattungsdossiers unterstützen und Kundenbindung fördern können.

Branchenführer im Bereich ultraschallgestützte Gewebeablationssysteme

Johnson & Johnson

Medtronic plc

Olympus Corporation

Stryker Corporation

Conmed Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: HistoSonics erkundet einen Verkauf für 2,5 Milliarden USD an Medtronic, GE HealthCare und Johnson & Johnson und unterstreicht damit den strategischen Wert der Histotripsie.

- März 2025: Johnson & Johnson MedTech bringt das DUALTO-Energiesystem auf den Markt, das Ultraschall-, HF- und gepulste Feldenergien in einer Konsole integriert.

- Februar 2025: Johnson & Johnson nimmt US-amerikanische VARIPULSE-Fälle mit aktualisierten Anweisungen wieder auf, nachdem eine Sicherheitsüberprüfung die Geräteintegrität bestätigt hat.

Berichtsumfang des globalen Marktes für ultraschallgestützte Gewebeablationssysteme

| Hochintensive fokussierte Ultraschallsysteme (HIFU) |

| Ultraschallgestützte chirurgische Dissektionsgeräte |

| Ultraschall-Aspiratoren |

| Histotripsie-Systeme |

| Ultraschall-Knochenskalpelle |

| Sonstige |

| Onkologie |

| Kardiovaskulär |

| Gynäkologie |

| Schmerztherapie |

| Orthopädie und Wirbelsäule |

| Urologie |

| Sonstige klinische Anwendungen (Neurologie, Ästhetik, Veterinärmedizin) |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Veterinärkrankenhäuser und -kliniken |

| Generatoren / Konsolen |

| Handstücke und Sonden |

| Einwegscheren und Zubehör |

| Führungs- und Bildgebungsmodule |

| Service und Software |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Hochintensive fokussierte Ultraschallsysteme (HIFU) | |

| Ultraschallgestützte chirurgische Dissektionsgeräte | ||

| Ultraschall-Aspiratoren | ||

| Histotripsie-Systeme | ||

| Ultraschall-Knochenskalpelle | ||

| Sonstige | ||

| Nach Anwendung | Onkologie | |

| Kardiovaskulär | ||

| Gynäkologie | ||

| Schmerztherapie | ||

| Orthopädie und Wirbelsäule | ||

| Urologie | ||

| Sonstige klinische Anwendungen (Neurologie, Ästhetik, Veterinärmedizin) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken | ||

| Veterinärkrankenhäuser und -kliniken | ||

| Nach Produktkomponente | Generatoren / Konsolen | |

| Handstücke und Sonden | ||

| Einwegscheren und Zubehör | ||

| Führungs- und Bildgebungsmodule | ||

| Service und Software | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für ultraschallgestützte Gewebeablationssysteme im Jahr 2025?

Der Markt wird im Jahr 2025 auf 1,78 Milliarden USD geschätzt und soll bis 2030 auf 3,05 Milliarden USD wachsen.

Welcher CAGR wird für ultraschallgestützte Gewebeablationssysteme bis 2030 prognostiziert?

Der globale CAGR wird für den Zeitraum 2025–2030 auf 11,44 % geschätzt.

Welche Technologie hat heute den größten Marktanteil?

Hochintensive fokussierte Ultraschallsysteme machen 46,52 % der Umsätze im Jahr 2024 aus.

Welcher klinische Bereich wächst am schnellsten?

Orthopädische und Wirbelsäuleneingriffe führen mit einem CAGR von 15,32 % bis 2030.

Welche Region zeigt das schnellste Wachstumsmomentum?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 13,57 % wachsen, angetrieben durch steigende Infrastrukturinvestitionen und regulatorische Angleichung.

Welcher Trend liegt dem steigenden Einsatz in ambulanten chirurgischen Zentren zugrunde?

Ambulante minimal-invasive Chirurgie, unterstützt durch Kostenträgeranreize, treibt das Volumen ambulanter chirurgischer Zentren an, wobei Ultraschallplattformen die tagesklinische Entlassung ermöglichen.

Seite zuletzt aktualisiert am: