Marktgröße und Marktanteil für Schilddrüsenkrebsdiagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

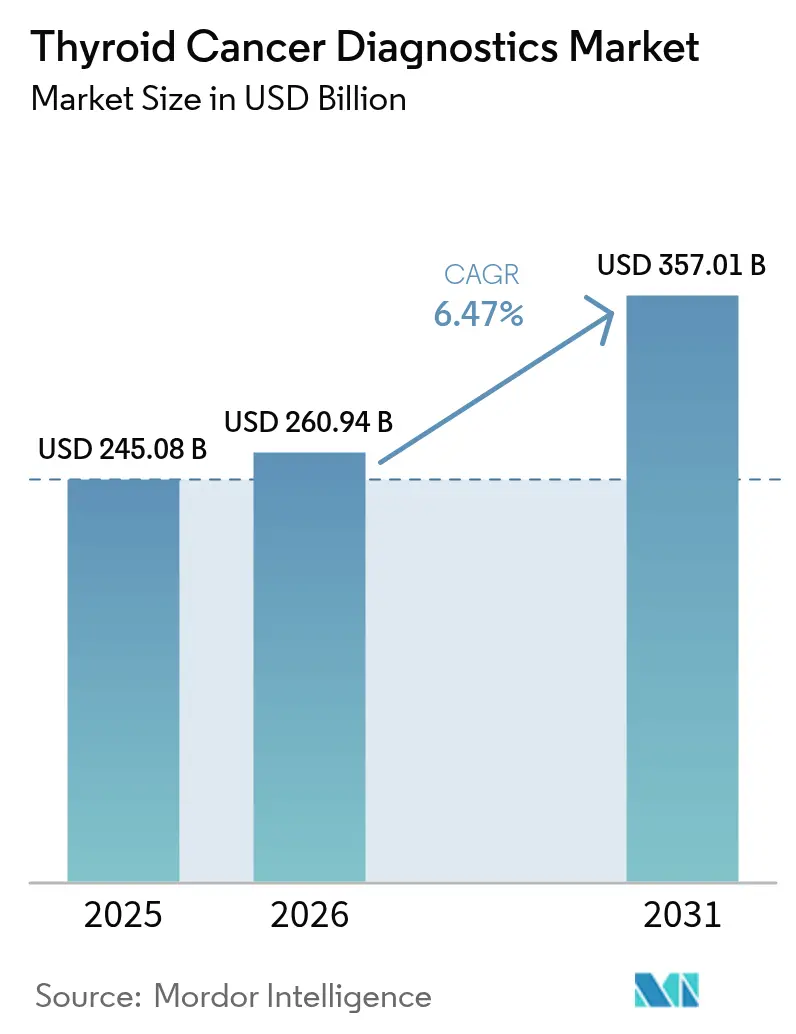

| Marktgröße (2026) | 260.94 Milliarden US-Dollar |

| Marktgröße (2031) | 357.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.47% CAGR |

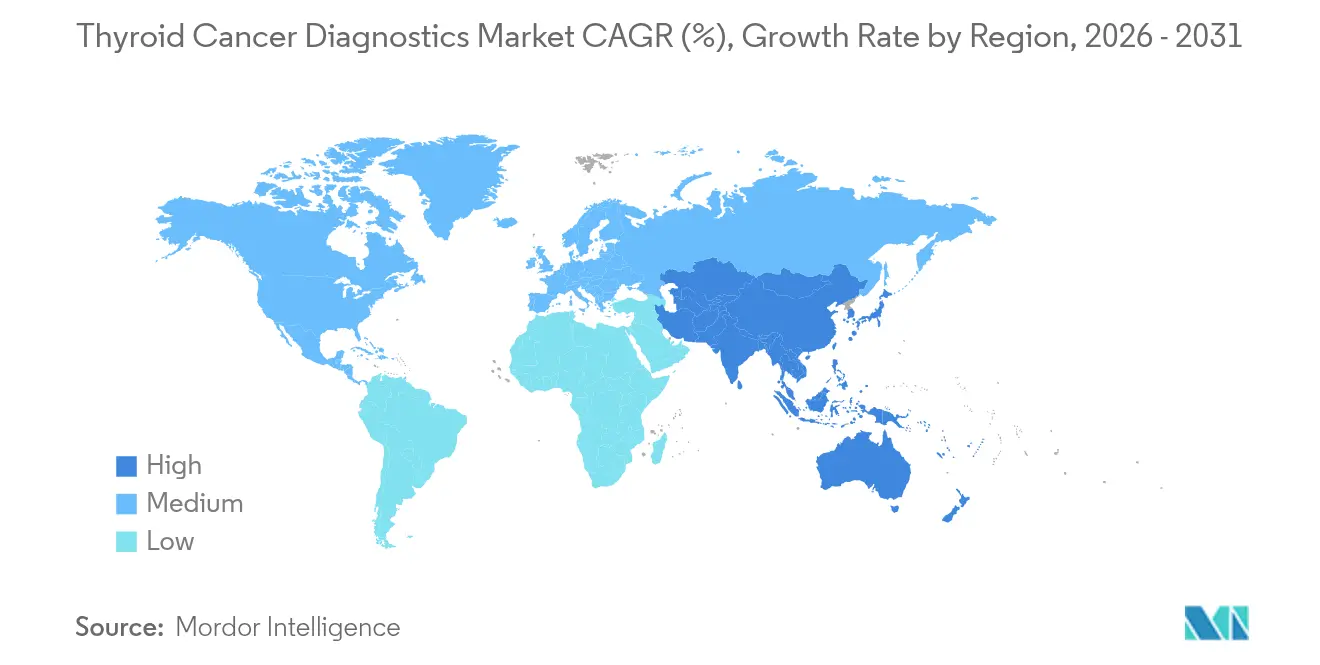

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schilddrüsenkrebsdiagnostik von Mordor Intelligence

Die Marktgröße für Schilddrüsenkrebsdiagnostik wird im Jahr 2026 auf 260,94 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 245,08 Milliarden USD, mit Projektionen für 2031 von 357,01 Milliarden USD, was einer Wachstumsrate von 6,47 % CAGR über den Zeitraum 2026–2031 entspricht. Die anhaltende Nachfrage nach frühzeitiger und präziserer Diagnose, die breite Verfügbarkeit von Sequenzierungsassays der nächsten Generation (NGS) sowie die rasche Integration von Künstlicher Intelligenz (KI) in Bildgebungsworkflows beleben den Markt für Schilddrüsenkrebsdiagnostik. Kontinuierliche Fortschritte bei der Erstattung für Molekularpanels in den Vereinigten Staaten, Kanada, Deutschland, Japan und Australien erweitern die klinische Akzeptanz weiter. Gleichzeitig ermöglichen Fortschritte in der Flüssigbiopsie eine nicht-invasive Überwachung und weiten das Testvolumen über die Erstdiagnose hinaus aus. Der Wettbewerbsimpuls wird durch Partnerschaften zwischen Bildgebungsanbietern und Halbleiterunternehmen angetrieben, die Echtzeit-Entscheidungsunterstützung liefern und den Mangel an endokrinen Zytopathologen abmildern. Vor diesem Hintergrund beschleunigen Regulierungsbehörden nun die Zulassung von Begleitdiagnostika und verkürzen die Markteinführungszeit für genomische Assays, die mit gezielten Therapien kombiniert werden.

Wichtigste Erkenntnisse des Berichts

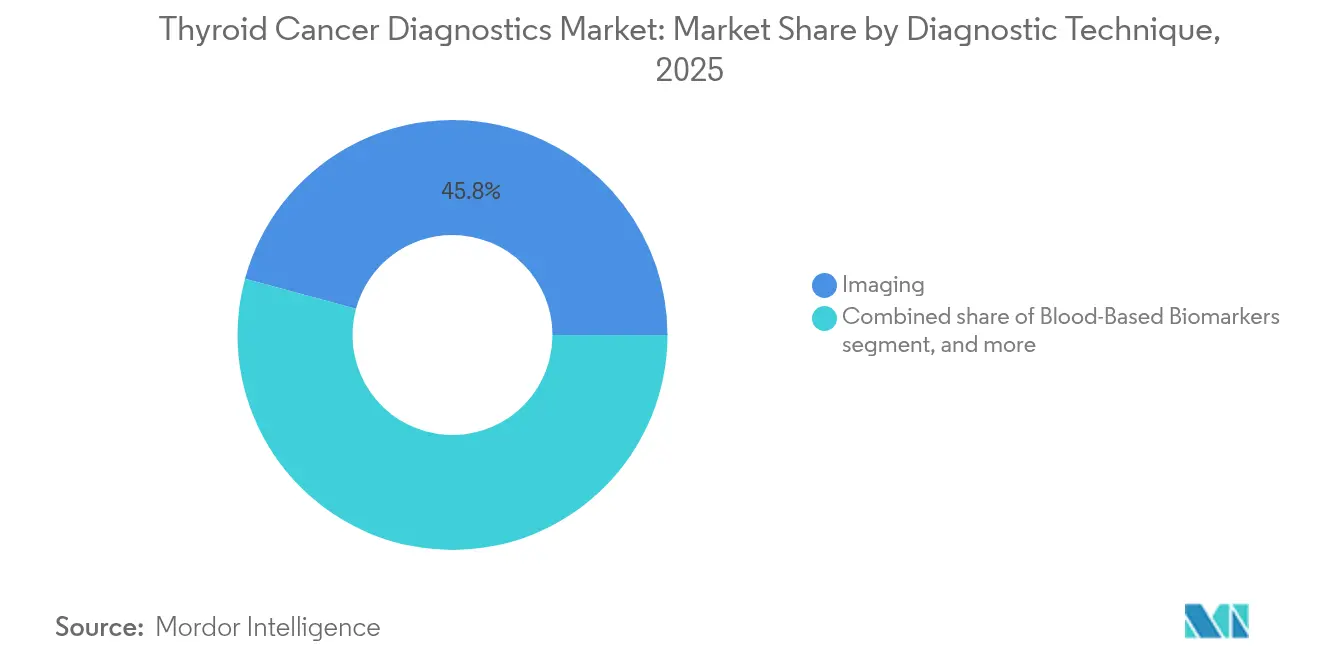

- Nach Diagnosetechnik führten Bildgebungsmodalitäten im Jahr 2025 mit einem Umsatzanteil von 45,78 %, während die Flüssigbiopsie bis 2031 voraussichtlich mit einer CAGR von 10,10 % beschleunigt wachsen wird.

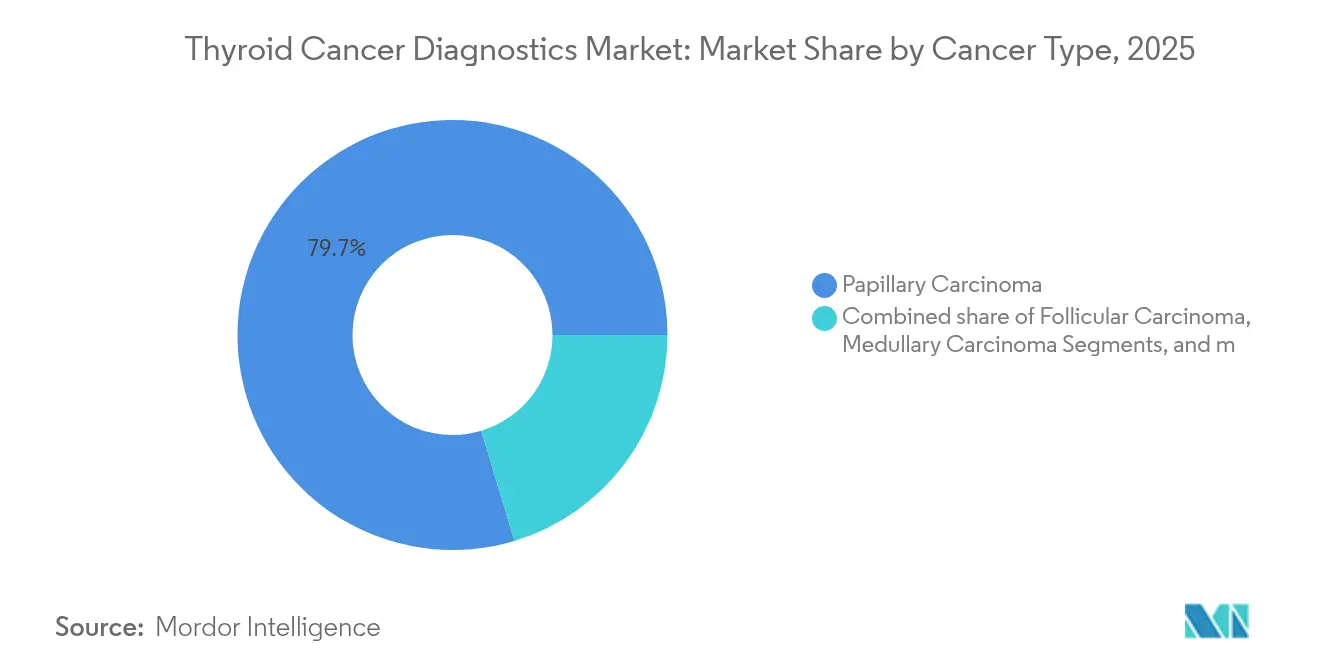

- Nach Krebstyp entfiel auf das Papilläre Karzinom im Jahr 2025 ein Marktanteil von 79,65 % am Markt für Schilddrüsenkrebsdiagnostik; für das Anaplastische Karzinom wird die höchste CAGR von 7,88 % im Zeitraum 2026–2031 prognostiziert.

- Nach Endnutzer kontrollierten Krankenhauslabore im Jahr 2025 einen Anteil von 53,64 % an der Marktgröße für Schilddrüsenkrebsdiagnostik, während unabhängige Referenzlabore voraussichtlich mit einer CAGR von 9,12 % bis 2031 wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,74 % am Umsatz, während für Asien-Pazifik eine CAGR von 7,90 % bis 2031 erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schilddrüsenkrebsdiagnostik

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz durch verbesserte Bildgebungsempfindlichkeit | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Staatlich geleitete Schilddrüsenkrebsvorsorge- und Aufklärungsprogramme | +0.8% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von NGS-basierten genomischen Klassifikatoren | +1.5% | OECD-Märkte, Ausweitung auf Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung für Molekulartests in OECD-Märkten | +1.1% | Nordamerika, EU, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte Ultraschall-Triagetools in der Primärversorgung | +0.9% | Global, frühe Einführung in Industrieländern | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu PET/MRT-Hybrid-Restaging-Protokollen | +0.7% | Nordamerika und EU, begrenzte Durchdringung in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz durch verbesserte Bildgebungsempfindlichkeit

KI-gestützte Ultraschallsonden erkennen nun subzentimetergroße Knoten mit einer Genauigkeit von 89 %, was die Lücke zwischen Gemeinschaftskliniken und Tertiärzentren schließt[1]International Journal of Surgery, „Deep Learning unterstützt die Ultraschalldiagnose des follikulären Schilddrüsenkarzinoms,” journalsurgery.net. Die Acuson Sequoia-Plattform von Siemens Healthineers fügt automatisiertes Organ-Labeling hinzu, verkürzt die Zeit von der Untersuchung bis zum Bericht und erhöht die Überweisungsrate an endokrine Chirurgen[2]Siemens Healthineers, „ACUSON Sequoia Ultraschallsystem mit KI-Abdomen-Technologie,” siemens-healthineers.com. Eine erhöhte Empfindlichkeit steigert das Biopsie-Volumen, was die Nutzung genomischer Klassifikatoren und Flüssigbiopsietests begünstigt, die in der diagnostischen Kaskade folgen. Obwohl die frühzeitige Erfassung den Umsatz ankurbelt, bleiben Kliniker wachsam gegenüber Überdiagnose und Überbehandlung, was die Einführung von Risikostratifizierungsalgorithmen fördert, die indolente Läsionen zur aktiven Überwachung statt zur sofortigen Operation kennzeichnen.

Staatlich geleitete Schilddrüsenkrebsvorsorge- und Aufklärungsprogramme

Nationale Initiativen in China, Japan und Südkorea integrieren Schilddrüsenpalpation und Ultraschall in Mehrkrebskampagnen, standardisieren Überweisungswege und erhöhen die Testadhärenz. Das Krebszentrum Japans veröffentlicht detaillierte Inzidenzkarten, die mobile Screening-Fahrzeuge in unterversorgte Präfekturen lenken[3]Nationales Krebszentrum Japan, „Krebsstatistik 2024,” ncc.go.jp. Die obligatorische Meldepflicht speist regionale Krebsregister, wodurch große Datensätze entstehen, die KI-Triagemodelle validieren. Screening-Vorschriften verweisen in der Regel auf leitlinienbasierte Molekularpanels und setzen lokale Labore unter Druck, NGS-Workflows zu erwerben. Die langfristige Finanzierung der Programme sichert eine wiederkehrende Nachfrage und ermutigt Hersteller, die Produktion zur Kosteneinsparung zu lokalisieren.

Rasche Einführung von NGS-basierten genomischen Klassifikatoren

Das von der FDA zugelassene TruSight Oncology Comprehensive Kit unterstreicht das regulatorische Vertrauen in die breite genomische Profilierung für unbestimmte Knoten. Veracyte verarbeitete im zweiten Quartal 2024 15.700 Afirma-Proben, nachdem der US-amerikanische Medicare-Dienst die Kostenübernahme auf Bethesda-V-Knoten ausgeweitet hatte. ThyroSeq v3 zeigte in südostasiatischen Kohorten eine Sensitivität von 89,6 %, was auf eine ethnienübergreifende Zuverlässigkeit hindeutet. Diese Assays reduzieren unnötige Thyreoidektomien um 42,0 %, schonen Krankenhausressourcen und beschleunigen Pay-for-Performance-Modelle. KI-gestützte Variantenkuratierung verkürzt die Berichtszeit und ermöglicht Laboren eine Skalierung ohne lineares Personalwachstum.

Ausweitung der Erstattung für Molekulartests in OECD-Märkten

Das US-amerikanische MolDX-Programm kodifiziert die Vergütung für genetische Klassifikatoren, und europäische Kostenträger übernehmen ähnliche Gebührensätze, die den Laborgeldzufluss stabilisieren[4]Zentren für Medicare & Medicaid-Dienste, „MolDX: Molekulare Testpolitik für Schilddrüsenknoten,” cms.gov. UnitedHealthcare erstattet nun ThyroSeq, ThyGenNEXT und ThyraMIR und weitet die Unterstützung des Privatsektors aus. FoundationOne Liquid CDx erhielt mehrere Begleitdiagnostika-Indikationen und ebnete den Weg für blutbasierte Profilierung bei Schilddrüsenkrebs. Eine breitere Abdeckung senkt die Eigenkosten und veranlasst niedergelassene Endokrinologen, Molekularpanels früher im Behandlungspfad zu verordnen.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten endokrinen Zytopathologen | −0.9% | Global, am gravierendsten in ländlichen und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Hohe Eigenkosten für fortgeschrittene Molekularpanels | −0.6% | Schwellenmärkte, nicht versicherte Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Leitlinienbasierter Widerstand gegen Überdiagnose und Präferenz für aktive Überwachung | −0.4% | Nordamerika und EU, begrenzte Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei KI-gestützten Entscheidungsunterstützungsalgorithmen | −0.3% | Global, unterschiedliche regulatorische Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten endokrinen Zytopathologen

Die Vakanzenrate in der anatomischen Pathologie steigt jährlich; nur 3,0 % der Labore im Vereinigten Königreich erfüllen die empfohlenen Personalstärken. Der Mangel verlängert die Zyklen von der Biopsie bis zum Bericht und verzögert Behandlungsentscheidungen. Krankenhäuser setzen cloudbasierte KI-Präparat-Reviewer von Roche ein, um risikoarme Abstriche zu priorisieren, doch bestätigende Befundungen erfordern weiterhin zertifizierte Experten. Ausbildungsprogramme weiten Stipendienplätze aus, doch erfahrene Fachkräfte stehen vor dem Ruhestand, was die Engpasssituation weit ins nächste Jahrzehnt verlängert.

Hohe Eigenkosten für fortgeschrittene Molekularpanels

Umfassende Panels kosten zwischen 3.000 und 5.000 USD pro Test und belasten Patienten ohne ausreichenden Versicherungsschutz. Die Amerikanische Schilddrüsengesellschaft stellt fest, dass Kürzungen bei der Biopsieerstattung die Feinnadelaspiration in Richtung Krankenhausumgebungen verlagern und die Verfahrenskosten erhöhen. Die Flüssigbiopsieüberwachung erhöht die Ausgaben zusätzlich, da serielle Entnahmen bei aggressiven Erkrankungen empfohlen werden. Hersteller erproben gestaffelte Preismodelle und Abonnementmodelle, doch eine breite Erschwinglichkeit bleibt in einkommensschwächeren Ländern schwer erreichbar, was den Markt für Schilddrüsenkrebsdiagnostik in diesen Regionen hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krebstyp: Volumen des Papillären Karzinoms trägt zum Wachstum bei

Das Papilläre Karzinom erzeugte den Großteil der Testnachfrage und hielt im Jahr 2025 einen Anteil von 79,65 % am Markt für Schilddrüsenkrebsdiagnostik. Diese Dominanz sichert ein stabiles Basisvolumen für Ultraschall, Zytologie und NGS-Klassifikatoren. Papilläre Läsionen weisen günstige Verläufe auf, sodass Kliniker zunehmend molekulare Risikopanels einsetzen, um risikoarme Patienten vor Operationen zu bewahren und sie stattdessen zur aktiven Überwachung einzuteilen. Das Anaplastische Karzinom, das weniger als 2 % der Inzidenz ausmacht, treibt eine CAGR von 7,88 % an, da es eine breite genomische Profilierung und Flüssigbiopsieüberwachung für schnelle therapeutische Anpassungen erfordert. Die RET-Fusions-Positivität leitet nun den Einsatz von Selpercatinib, was wiederum Begleitdiagnostika bei Diagnose und Rückfall vorschreibt.

Die Marktgröße für Schilddrüsenkrebsdiagnostik bei seltenen Subtypen wie Medullärem und Follikulärem Karzinom wird voraussichtlich stetig wachsen, gestützt durch Calcitonin-Assays und die Einführung von Kern-Nadelbiopsien. Follikuläre Läsionen entziehen sich weiterhin der Zytologie, sodass die Nutzung von ThyroSeq und Afirma in endokrinen Kliniken lebhaft ist. Gezieltes Testen auf RET- und RAS-Mutationen verfeinert die Prognose und Nachsorgestrategien und weitet den gesamten adressierbaren Markt aus. Steigende investigator-initiierte Studien für Kinaseinhibitoren verankern die umfassende genomische Profilierung über alle Histologien hinweg und sichern langfristige Umsätze.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Diagnosetechnik: Bildgebung bleibt Eckpfeiler, Flüssigbiopsie gewinnt an Bedeutung

Die Bildgebung entfiel im Jahr 2025 auf 45,78 % des Umsatzes und unterstreicht die Allgegenwärtigkeit des Ultraschalls als erstlinige Triage. Die Integration von KI-Konturierung in handgehaltene Sonden ermöglicht es Hausärzten, TI-RADS-Risikoniveaus präzise zu bestimmen. PET/MRT-Hybridscanner sind zwar kostspielig, erzeugen jedoch kontrastreiche Karten, die Nachoperationen bei rezidivierender Erkrankung leiten. Da die Verfügbarkeit von PET-Tracern zunimmt, verfeinern Tertiärzentren die Patientenselektion und minimieren unnötige Eingriffe.

Die Flüssigbiopsie mit einer CAGR von 10,10 % ist die am schnellsten wachsende Technik im Markt für Schilddrüsenkrebsdiagnostik. Guardant Health erweitert sein zellfreies DNA (cfDNA)-Panel um während der Transfektion umarrangierte (RET)- und BRAF-Mutationen und weitet die Anwendbarkeit auf alle wichtigen Subtypen aus. Die Marktgröße für Schilddrüsenkrebsdiagnostik im Bereich Flüssigbiopsie könnte bis 2030 einen zweistelligen Anteil erreichen, angetrieben durch Onkologen, die bei operierten Hälsen blutbasierte Überwachung gegenüber wiederholten Gewebebiopsien bevorzugen. Gleichzeitig bleibt die konventionelle Feinnadelaspiration als Bestätigungstest bestehen, insbesondere dort, wo blutbasierte Tests keine Kostenträgerdeckung haben. Die Kern-Nadelbiopsie tritt bei großen Knoten in den Vordergrund, die architektonische Details erfordern, und überbrückt Zytologie und Histologie. Multiplex-Immunhistochemie an Kerngewebe ergänzt NGS-Panels und schafft einen mehrschichtigen diagnostischen Workflow.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endnutzer: Krankenhauslabore verankern die Nachfrage, Referenzlabore wachsen schneller

Krankenhauslabore erwirtschafteten im Jahr 2025 einen Marktanteil von 53,64 % aufgrund ihrer eingebetteten Position in chirurgischen Behandlungspfaden und unmittelbaren Durchlaufzeitanforderungen. Labore integrierter Gesundheitssysteme investieren in geschlossene NGS-Sequenzierer, die barcode-intensive Workflows über Nacht abwickeln und Ergebnisse innerhalb von 48 Stunden liefern. Chirurgische Onkologen schätzen die hausinterne Zytopathologe bei intraoperativen Konsultationen, eine Fähigkeit, die in unabhängigen Einrichtungen weniger zugänglich ist.

Referenzlabore mit einer CAGR von 9,12 % erschließen Mehrfachkrankenhausverträge, Versandlogistik und Skaleneffekte bei der Reagenzienbeschaffung. Die Übernahme von LifeLabs durch Quest Diagnostics stärkt seinen kanadischen Fußabdruck und ermöglicht die Probenweiterleitung zu Hochdurchsatz-Genomik-Hubs in Ontario und British Columbia. Die durch Referenzlabore bediente Marktgröße für Schilddrüsenkrebsdiagnostik steigt, da Gemeinschaftskrankenhäuser komplexe Assays auslagern. Akademische medizinische Zentren spielen eine zentrale Rolle bei der frühen Einführung von KI-Digital-Pathologie-Suiten, indem sie Algorithmen vor einem breiteren Einsatz validieren. Krebsspezialzentren runden die Nachfrage ab, indem sie diagnostische, therapeutische und Nachsorgeleistungen bündeln, die Patientenwege straffen und das Testvolumen steigern.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 einen Anteil von 38,74 % des Umsatzes und festigt seine Stellung als größter regionaler Beitragender zum Markt für Schilddrüsenkrebsdiagnostik. Die MolDX-Abdeckung durch Medicare und die Ausrichtung privater Kostenträger unterstützen einen breiten Zugang, während US-amerikanische klinische Leitlinien molekulare Klassifikatoren für Bethesda-III-V-Knoten fördern. Kanada deckt Ultraschall und Zytologie über provinziell finanzierte Pläne ab, erstattet genomische Sequenzierung jedoch selektiv, was eine gemischte öffentlich-private Nachfrage erzeugt. Mexiko verbessert städtische Onkologieleistungen durch Bundesinvestitionen, obwohl ländliche Disparitäten bestehen bleiben. Das Innovationsökosystem der Region treibt die Entwicklung von KI-Modellen voran, wobei GE HealthCare und NVIDIA gemeinsam Echtzeit-Ultraschall-Triage entwickeln, die den Mangel an Pathologen abmildert.

Asien-Pazifik verzeichnet mit 7,90 % die schnellste CAGR. Chinas gestufte Krebsvorsorge-Initiativen integrieren Schilddrüsenultraschall in Gemeinschaftskliniken und erhöhen die Probeneinreichung an regionale Molekularik-Hubs. Japans bevölkerungsbasiertes Register unterstützt präzise Screening-Schwellenwerte, die unnötige Biopsien reduzieren und dennoch ein hohes Testvolumen bei erhöhtem Risiko sicherstellen. Indiens rasche Expansion privater Onkologieketten erhöht den Zugang zu NGS-Panels, obwohl die Preisgestaltung weiterhin eine Hürde darstellt. Südkoreas versicherungsgestützte Check-up-Kultur produziert hohe Scanraten und ermutigt KI-Start-ups, Triageplattformen im Inland zu vermarkten, bevor sie die Zulassung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) anstreben. Der Marktanteil für Schilddrüsenkrebsdiagnostik in Asien-Pazifik wird wachsen, da lokale Hersteller kostenoptimierte Sequenzierkits auf den Markt bringen.

Europa verzeichnet eine ausgereifte Nutzung fortschrittlicher Diagnostika, geleitet durch die zentralisierte Überprüfung der Europäischen Arzneimittel-Agentur, die Begleitdiagnostik-Wege klärt. Deutschland erprobt bundesweite KI-Ultraschall-Qualitätsregister, während der Nationale Gesundheitsdienst (NHS) des Vereinigten Königreichs die Einführung genomischer Klassifikatoren durch den Genomischen Medizindienst fördert. Südeuropäische Länder beschleunigen die Beschaffung von PET/MRT-Hybridscannern, unterstützt durch EU-Wiederaufbaumittel. Eine pan-europäische Erstattungsparität ist noch in Arbeit; kollektive Beschaffung senkt jedoch die Reagenzienkosten pro Einheit zum Nutzen kleinerer Mitgliedstaaten. Diese Dynamiken stärken gemeinsam den Markt für Schilddrüsenkrebsdiagnostik, wenngleich mit einem geringeren relativen Wachstum als Asien-Pazifik.

Regulatorisches Umfeld

In den Vereinigten Staaten durchlaufen diagnostische Assays für Schilddrüsenkrebs und Entscheidungsunterstützungssoftware üblicherweise die FDA-Class-II-Zulassungswege, wobei mehrere schilddrüsenbezogene Immunoassays und KI-Ultraschallwerkzeuge über den 510(k)-Prozess freigegeben wurden. Zu den jüngsten Freigaben zählen Beckman Coulters Access Thyroglobulin Antibody II (Juli 2024, K240996), See-Mode Technologies' SMART-T-Berichtstool für Schilddrüsenultraschall (September 2024, K240697), Siemens Healthcare Diagnostics' ADVIA Centaur Anti-Thyroglobulin II (Dezember 2025, K250816) sowie Siemens Healthcare Diagnostics' Atellica IM TSH3-Ultra II (Februar 2026, K251543). Begleitdiagnostika für zielgerichtete Therapien unterliegen weiterhin dem CDx-Rahmenwerk der FDA, was den Bedarf an analytisch validierten Biomarker-Tests (zum Beispiel bei RET-bezogenen Indikationen) in Workflows für fortgeschrittene Erkrankungen weiter unterstreicht.

In Europa erhöht der Übergang zur EU-IVDR (2017/746) und MDR (2017/745) weiterhin die Anforderungen an Konformitätsbewertung und Nachweisführung, wobei 2026 zusätzliche Umsetzungsdetails hinzugefügt wurden. Die Europäische Kommission veröffentlichte die Durchführungsverordnung (EU) 2026/977 (Mai 2026), die die Verfahren der benannten Stellen und der Konformitätsbewertung standardisiert und ab dem 25. Februar 2027 anwendbar ist, und aktualisierte im Juni 2026 die Reihe der für MDR/IVDR referenzierten harmonisierten Normen (einschließlich EN ISO 10993-1:2025 und EN ISO 15223-1:2021/A1:2025). In China verschärft die National Medical Products Administration (NMPA) zunehmend die Erwartungen an die klinische Bewertung von KI-gestützten Diagnosemedizinprodukten, einschließlich Software zur Charakterisierung von Schilddrüsenknoten, unterstützt durch einen Entwurf einer Leitlinie aus dem Jahr 2026, der auf höherriskante (Klasse III) diagnostische KI abzielt und mit der breiteren Nutzung von Mechanismen der vorrangigen Prüfung für die Diagnostik bösartiger Tumoren, die dringende klinische Bedürfnisse adressieren, abgestimmt ist.

Wettbewerbslandschaft

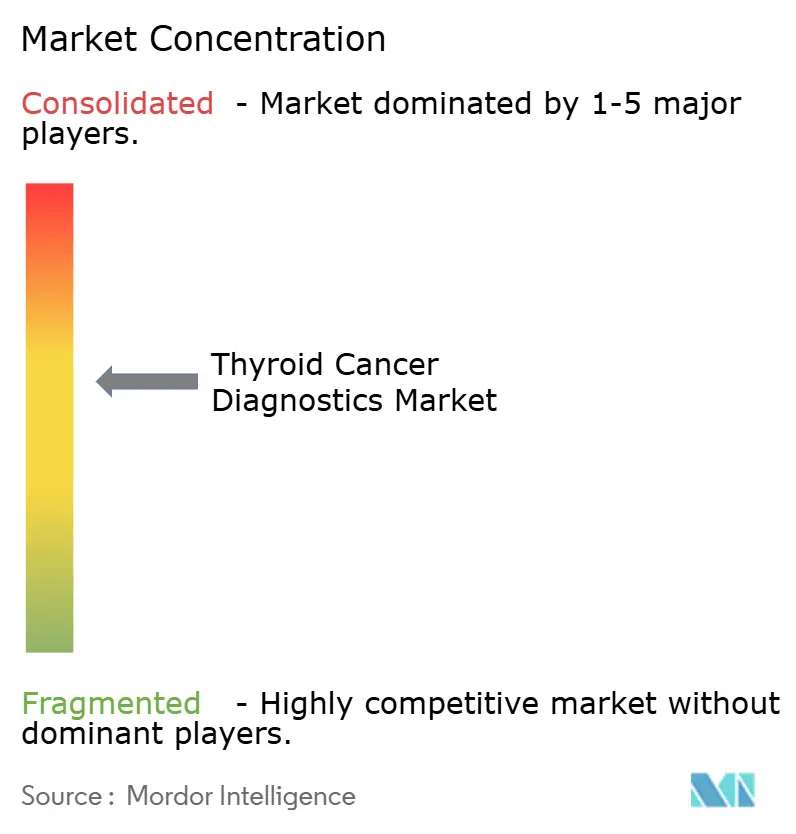

Der Markt für Schilddrüsenkrebsdiagnostik weist eine moderate Konzentration auf. Roche Diagnostics, Abbott und Thermo Fisher Scientific nutzen breite Assay-Portfolios, die Immunchemie, Zytologiefärbung und NGS-Panels umfassen, gestützt durch langjährige Händlernetzwerke. Die cobas 5800-Plattform von Roche richtet sich an mittelgroße Krankenhäuser, die nach konsolidierten molekularen Arbeitsabläufen suchen. Abbott integriert freies Thyroxin (T4)- und Thyreoglobulin-Immunoassays auf der Alinity ci-Serie und gewährleistet einen hohen Durchsatz für große Labore.

Disruptive Neueinsteiger verstärken den Wettbewerb. Veracyte dringt mit Afirma und der kürzlich erworbenen C2i-Technologie zur minimalen Resterkrankung in Nischen der Längsschnittüberwachung vor. Guardant Health weitet sein Angebot über zellfreie DNA (ctDNA) auf multio-mische Auslesungen aus und differenziert sich durch die Breite der Biomarker. KI-Vorreiter wie PathAI und Paige kooperieren mit Scanner-Herstellern, um die Klassifizierung follikulärer Läsionen zu automatisieren und die Zytopathologen-Lücke zu schließen. Strategische Kooperationen florieren: GE HealthCare unterzeichnet eine mehrjährige Vereinbarung mit NVIDIA, um GPU-beschleunigte Modelle in Ultraschall-Geräte einzubetten und die Inferenzlatenz auf unter eine Sekunde zu reduzieren.

Fusionen und Übernahmen nehmen zu, da etablierte Unternehmen End-to-End-Fähigkeiten anstreben. LabCorp erwarb Vermögenswerte von Incyte Diagnostics, um die Expertise im Bereich Onkologie-Tests zu vertiefen. Quest Diagnostics übernahm LifeLabs, um das Probenvolumen in Kanada zu erweitern und grenzüberschreitende Logistiksynergien zu erschließen. RadNets Übernahme von See-Mode fügt seiner Bildgebungskette KI-Gefäß- und Schilddrüsenmodule hinzu und signalisiert eine vertikale Integration von der Bildgebung bis zur Interpretation. Die Wettbewerbsdifferenzierung hängt nun mehr von der Tiefe der KI-Integration, der Durchlaufgeschwindigkeit und payer-orientierten Testmenüs ab als von Hardware allein.

Marktführer in der Schilddrüsenkrebsdiagnostik

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Abbott

Thermo Fisher Scientific, Inc.

GE HealthCare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es besteht eine klare Marktlücke an der Schnittstelle von Ultraschall-Triage, unklarer Zytologie und molekularer Reflextestung, an der Leistungserbringer weniger wiederholte Biopsien und weniger unnötige Thyreoidektomien anstreben, ohne die diagnostische Sicherheit zu beeinträchtigen. Der Markt bewegt sich bereits in Richtung multimodaler Pfade (Ultraschall plus Zytologie plus molekulares Profiling), unterstützt durch die Empfehlung molekularer Tests für unklare Knoten in Leitlinien von Fachgesellschaften wie der American Thyroid Association (ATA) und der European Thyroid Association (ETA). Produkt- und Freigabeaktivitäten bestätigen diesen Workflow zusätzlich, zum Beispiel die FDA-Freigabe von Siemens Healthcare Diagnostics' Atellica IM Thyroglobulin (Tg)-Gerät (Juni 2025, K242981) zur Überwachung differenzierter Schilddrüsenkrebserkrankungen sowie die wachsende Zahl von FDA-freigegebenen KI-Plattformen zur Bewertung von Schilddrüsenknoten-Sonogrammen (sechs Plattformen, die bis 2026 als freigegeben genannt werden).

Chancen ergeben sich auch aus der Skalierung fortschrittlicher molekularer Methoden in die Routinepraxis, insbesondere dort, wo aktuelle Kosten- und Kapazitätsbarrieren den Zugang einschränken. Klinische Bewertungen zur multiplexen digitalen Tröpfchen-PCR (ddPCR) in Kombination mit Feinnadelaspiration zeigen eine sehr hohe diagnostische Leistung und unterstützen Laboratorien, die schnellere, gezieltere Panels neben umfassenderen NGS-Klassifikatoren anbieten möchten. Gleichzeitig erweitert die Präzisionsonkologie bei fortgeschrittenem Schilddrüsenkrebs weiterhin den Bedarf an standardisierten Biomarker-Tests (einschließlich RET, BRAF und NTRK), da sich die Kennzeichnung als Begleitdiagnostik ausweitet, wobei etablierte Plattformen wie der Oncomine Dx Target Test schilddrüsenrelevante RET-Indikationen umfassen. Da sich die Erstattungsrahmen für molekulare Panels in wichtigen OECD-Märkten weiterentwickeln und Krankenhäuser sowie Referenzlabore ihre internen Kapazitäten ausbauen, verfügen Anbieter, die Testmenüs, Automatisierung und interpretierende Software (einschließlich KI-Entscheidungsunterstützung für Bildgebung und digitale Pathologie-Triage) integrieren, über einen praktikablen Weg, um zusätzliches Testvolumen über Erstdiagnose, Risikostratifizierung und longitudinale Überwachung hinweg zu erschließen.

Aktuelle Branchenentwicklungen

- Juni 2026: Die Europäische Kommission veröffentlichte aktualisierte harmonisierte Normen für MDR und IVDR, einschließlich EN ISO 10993-1:2025 und Aktualisierungen der Symbolanforderungen von EN ISO 15223-1. Dies erhöht die Compliance-Anforderungen für Hersteller von In-vitro-Diagnostika sowie für die zugehörige Softwarekennzeichnung und Risikomanagementdokumentation und beeinflusst die Zeit bis zur Marktreife sowie die Bereitschaft technischer Dokumentationen für Diagnostiklösungen bei Schilddrüsenkrebs in Europa.

- Juni 2025: Siemens Healthcare Diagnostics, Inc. erhielt die FDA-510(k)-Freigabe für das Atellica IM Thyroglobulin (Tg)-Gerät (K242981) zur Überwachung von Schilddrüsenkrebs. Die Freigabe unterstützt den breiteren Einsatz hochsensitiver Thyroglobulin-Tests auf automatisierten Immunoassay-Systemen und stärkt die Nachbehandlungsüberwachung in Krankenhaus- und Referenzlaboren.

- September 2024: See-Mode Technologies erhielt die FDA-510(k)-Freigabe für sein See-Mode Augmented Reporting Tool, Thyroid (SMART-T) (K240697). Dies schuf einen regulierten Weg für KI-gestützte Schilddrüsenultraschallberichte in den Vereinigten Staaten und beschleunigt die Einführung von Software, die Messungen und Berichte über Bildgebungsstandorte hinweg standardisiert und dazu beiträgt, Kapazitätsengpässe bei Fachärzten zu bewältigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Geltungsbereich

Für diese Studie umfasst der Markt Umsätze, die aus diagnostischen Verfahren und zugehörigen Testlösungen zur Erkennung, Charakterisierung oder Überwachung von Schilddrüsenkrebs in der klinischen Praxis erzielt werden, über Vortestung, Bestätigungstests und Folgeentscheidungen hinweg.

Ausschlüsse des Geltungsbereichs: Ausgeschlossen sind Diagnostik, die ausschließlich für gutartige Schilddrüsenknoten durchgeführt wird, therapeutische Radioiod-Anwendungen sowie chirurgische Geräte, die während Schilddrüseneingriffen verwendet werden.

Übersicht der Segmentierung

- Nach Krebstyp

- Papilläres Karzinom

- Follikuläres Karzinom

- Medulläres Karzinom

- Anaplastisches Karzinom

- Andere Krebstypen

- Nach Diagnosetechnik

- Bildgebung

- Ultraschall

- CT / MRT

- PET / SPECT

- Blutbasierte Biomarker

- TSH / T4 / T3-Panel

- Thyreoglobulin und Anti-Tg

- Calcitonin / CEA

- Gewebebiopsie

- Feinnadelaspirationszytologie

- Kern-Nadelbiopsie

- Flüssigbiopsie

- Andere Diagnosetechniken

- Bildgebung

- Nach Endnutzer

- Krankenhauslabore

- Krebsdiagnosezentren

- Unabhängige Referenzlabore

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Ausgangsstruktur des Modells aufzubauen und klare Grenzen dafür festzulegen, was als Schilddrüsenkrebsdiagnostik gilt. Der Ansatz stützte sich auf öffentliche Indikatoren zu Gesundheitswesen und Krebslast, kartierte Verfahrenspfade und diagnostische Standards, damit der Bedarfspool eng an das tatsächliche Testverhalten gekoppelt bleibt.

Wesentliche Eingaben wurden aus renommierten, frei zugänglichen Quellen wie der Weltgesundheitsorganisation, der International Agency for Research on Cancer, den US-CDC, dem US National Cancer Institute sowie peer-reviewten klinischen Leitlinienpublikationen und Fachjournalen gesammelt. Wir prüften außerdem Unternehmensmeldungen, Investorenpräsentationen, regulatorische und Erstattungshinweise, sofern verfügbar, sowie angesehene Presseberichte zu Produkteinführungen und Adoptionssignalen. An einigen Stellen ergänzten wir dies durch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patente, um zu verstehen, wo Produktinnovationen die Annahmen zur Testmischung verändern könnten. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls geprüft, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärarbeiten wurden genutzt, um die Modellannahmen zu überprüfen, die in öffentlichen Daten schwer zu beobachten sind, insbesondere wie der diagnostische Pfad in realen Krankenhäusern und Laboren verfolgt wird. Wir sprachen mit Klinikern, die an der Beurteilung von Schilddrüsenknoten beteiligt sind, mit Labor- und Bildgebungsleitern sowie mit Betriebsmanagern, die Testvolumina und Überweisungsmuster einsehen. Ihre Eingaben wurden anschließend genutzt, um Nutzungsraten und typische Testabfolgen über APAC, EMEA und Amerika hinweg zu verfeinern.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 15 % | APAC: 39 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 41 % | EMEA: 37 % |

| Kleinere Akteure: 16 % | Manager: 44 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde anhand sowohl einer Top-down- als auch einer Bottom-up-Logik entwickelt. Zunächst rekonstruierten wir den Bedarfspool anhand von Krankheitsinzidenz und diagnostischen Abklärungsraten und überprüften die Gesamtsummen anschließend anhand von stichprobenartigen Preis- und Volumenchecks. In der Praxis verknüpfte die Top-down-Seite die Fallzahlen bei Schilddrüsenkrebs, den Anteil der Patienten, die Ultraschall- und Feinnadelaspirationsschritte durchlaufen, die Rate der Wiederholungstests und den Anteil der Fälle mit zusätzlicher Testung (wie molekularer oder immunologischer Unterstützung). Diese Volumina wurden anschließend anhand typischer Preisniveaus in Umsätze umgerechnet.

Um die Schätzung fundiert zu halten, wurden selektive Bottom-up-Näherungen verwendet. Dazu gehörten Aggregationen der Lieferantenumsätze, sofern finanzielle Aufschlüsselungen verfügbar waren, Kanaldiskussionen zur Testmischung sowie stichprobenartige ASP-mal-Volumen-Checks für stark genutzte Verfahren. Bei unvollständigen Unternehmensangaben wurden Lücken durch Proxy-Verhältnisse auf Basis vergleichbarer Wettbewerber geschlossen und anschließend an die Gesamtsummen der Pfade angepasst, damit das Modell keine Doppelzählungen enthält.

Für die Prognose nutzten wir Szenarioanalysen, gestützt auf Expertenmeinungen dazu, wie sich die Übernahme von Leitlinien, das Vertrauen in Erstattungssysteme und die Laborkapazität im Zeitverlauf verändern. Zu den wichtigsten im Ausblick verwendeten Variablen zählten Veränderungen der Diagnoseraten, die Intensität der Ultraschallnutzung, die Konversionsraten von Biopsien, die Durchdringung molekularer Tests bei unklaren Knoten sowie die Preisentwicklung nach Einführung neuer Assays.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über den Pfadaufbau, Lieferantenprüfungen und unabhängige Gesundheitssignale validiert, und Ausreißer wurden anschließend überprüft, bis die Abweichung erklärbar war. Wir prüften auch auf logische Brüche wie plötzliche Sprünge bei impliziten Tests pro Patient oder unrealistische Preisentwicklungen und arbeiteten die Annahmen bei Bedarf mittels Folgegesprächen um.

Vor der endgültigen Freigabe durchlaufen Modell und Annahmen mehrere Prüfschritte durch Analysten, damit die wesentlichen Eingaben über Regionen und Jahre hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wesentliche Ereignisse wie Leitlinienänderungen, Verschiebungen bei der Erstattung oder Sprünge in der Testverfügbarkeit ausgelöst werden. Vor der Auslieferung erfolgt eine abschließende Überprüfung, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den Markt für Schilddrüsenkrebsdiagnostik mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für die Schilddrüsenkrebsdiagnostik zu sehen, da Quellen möglicherweise Screening und Abklärungen gutartiger Befunde mit bestätigten Krebstests vermischen. Sie können auch Verfahrensumsätze und Testkit-Umsätze unterschiedlich behandeln. Weitere Unterschiede ergeben sich daraus, wie jeder Publisher lokale Preise in USD umrechnet und wie oft die Annahmen aktualisiert werden.

Durch die Verfolgung von Verfahrenszahlen auf Pfadebene und des Aktualisierungszeitpunkts der Preiseingaben gelingt es Mordor Intelligence, die Gesamtsumme eng an schilddrüsenkrebsspezifische Abklärungen zu koppeln, anstatt an breitere Bündel von Schilddrüsentests. Dies erklärt, warum einige Schätzungen deutlich über oder unter dieser Studie liegen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 260,94 Mrd. USD (2026) | |

| Fachzeitschrift A | 2,97 Mrd. USD (2024) | Verwendet einen engeren Geltungsbereich, der wie ausgewählte Testkit-Umsätze wirkt, und schließt einen Großteil der verfahrensbezogenen diagnostischen Ausgaben aus, sodass die Gesamtsumme deutlich kleiner bleibt. |

| Branchenkommentar B | 3,10 Mrd. USD (2024) | Basiert auf einem einzigen aktuellen Basisjahr und wendet ein breites Wachstum an, ohne eine Abstimmung mit Verfahrensvolumina oder regionalen Pfadunterschieden vorzunehmen, was die Intensität von Nachuntersuchungen und Wiederholungstests unterschätzen kann. |

Die Streuung der veröffentlichten Werte lässt sich hauptsächlich darauf zurückführen, was als Diagnostikumsatz gezählt wird und wie der Patientenpfad in Volumina und Preise übersetzt wird. Wenn der Geltungsbereich auf krebsspezifische Abklärungen festgelegt und die Preis- und Nutzungsannahmen anhand des beobachteten klinischen Ablaufs überprüft werden, wird das Ergebnis im Zeitverlauf leichter reproduzierbar und begründbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Schilddrüsenkrebsdiagnostik?

Der Markt für Schilddrüsenkrebsdiagnostik wird im Jahr 2026 auf 260,94 Milliarden USD geschätzt und soll bis 2031 einen Wert von 357,01 Milliarden USD erreichen.

Welche Diagnosetechnik erzeugt den größten Umsatz?

Bildgebungsmodalitäten führten den Markt im Jahr 2025 mit einem Umsatzanteil von 45,78 % an, getrieben durch den weit verbreiteten Einsatz von Ultraschall und KI-gestützte Bildanalyse-Upgrades.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet das höchste Wachstum mit einer CAGR von 7,90 % bis 2031 aufgrund staatlich geförderter Vorsorge- und Screeningprogramme sowie steigender Gesundheitsinvestitionen.

Wie beeinflussen Flüssigbiopsietests die klinische Praxis?

Flüssigbiopsie-Panels ermöglichen eine nicht-invasive Tumorprofilierung und Therapieüberwachung, unterstützen eine CAGR von 10,10 % und verringern die Abhängigkeit von wiederholten Gewebebiopsien.

Warum ist der Mangel an Zytopathologen ein Problem?

Begrenzte Verfügbarkeit von Spezialisten verlängert diagnostische Durchlaufzeiten und zwingt Labore zur Einführung von KI-Triagetools, was das Marktwachstum leicht hemmt, bis die Personallücken geschlossen sind.

Welche Wettbewerbsstrategien verfolgen die führenden Marktteilnehmer?

Etablierte Anbieter streben Übernahmen und KI-Partnerschaften an, wie etwa die Allianz von GE HealthCare mit NVIDIA, während Molekularspezialisten wie Veracyte und Guardant Health ihre Assay-Menüs ausbauen, um die wachsende Nachfrage nach Flüssigbiopsien zu bedienen.

Seite zuletzt aktualisiert am: