Marktgröße und Marktanteil für Ablationstechnologien im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

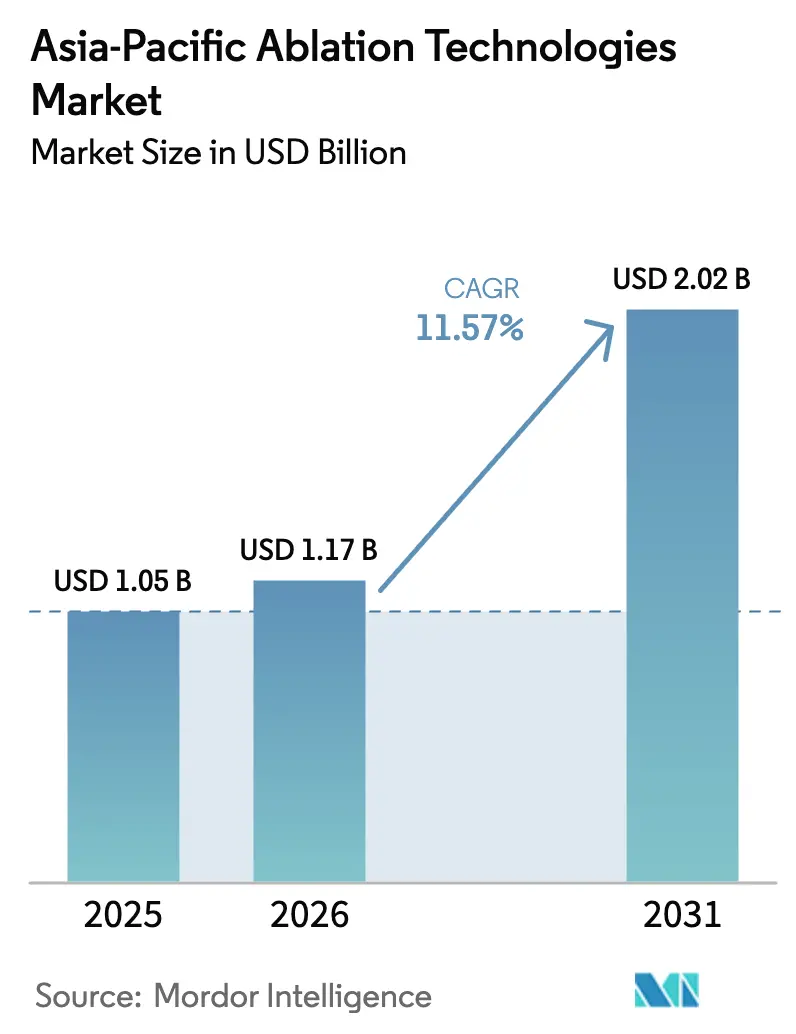

| Marktgröße im Basisjahr (2025) | 1.05 Milliarden US-Dollar |

| Marktgröße (2026) | 1.17 Milliarden US-Dollar |

| Marktgröße (2031) | 2.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.57% CAGR |

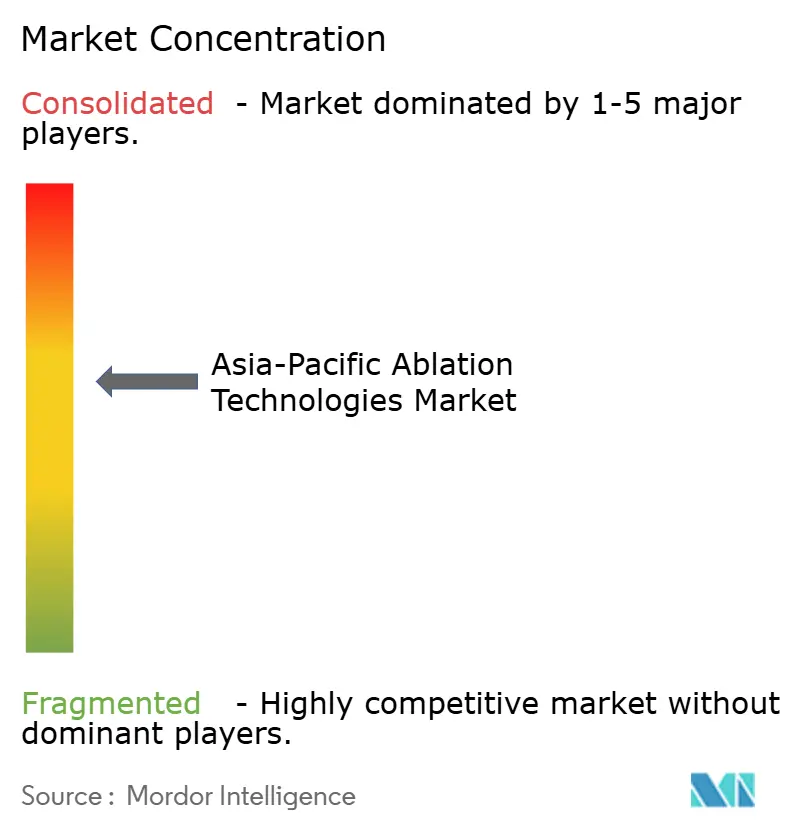

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ablationstechnologien im asiatisch-pazifischen Raum durch Mordor Intelligence

Die Marktgröße für Ablationstechnologien im asiatisch-pazifischen Raum wird voraussichtlich von 1,05 Milliarden USD im Jahr 2025 auf 1,17 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 11,57 % über den Zeitraum 2026–2031 einen Wert von 2,02 Milliarden USD erreichen.

Die Nachfrage steigt, da Krebs, Herz-Kreislauf-Erkrankungen und benigne Prostatahyperplasie die Behandlungsalgorithmen in China, Indien und Südostasien neu gestalten. Kürzere Genesungszeiten und geringere Komplikationsraten als bei offenen chirurgischen Eingriffen machen die energiebasierte Ablation zu einer bevorzugten Option, wenn die Bettenkapazität in Krankenhäusern begrenzt ist. Der Markt für Ablationstechnologien im asiatisch-pazifischen Raum profitiert von steigenden Gesundheitsbudgets, die Städte der zweiten Ebene mit interventionellen Radiologieeinheiten ausstatten. Die Lokalisierung der Fertigung senkt die Einstandskosten für Verbrauchsmaterialien, während Kostenträger elektive Fälle in ambulante Zentren lenken, um die stationären Ausgaben zu begrenzen. Der Wettbewerbsdruck steigt, da multinationale Unternehmen Fabriken in China und Indien errichten, die lokale Inhaltsvorschriften erfüllen, während regionale Unternehmen klinische Netzwerke nutzen, um Ausschreibungen zu gewinnen.

Wichtigste Erkenntnisse des Berichts

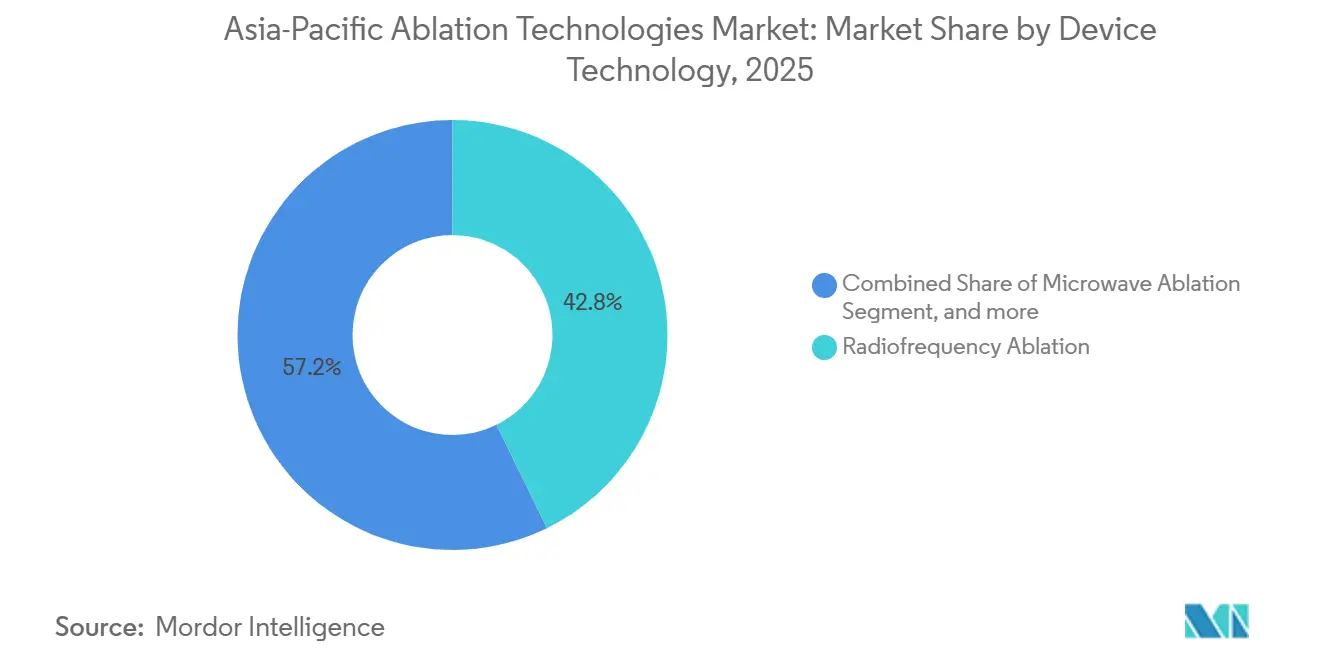

- Nach Gerätetechnologie führte die Radiofrequenzablation mit einem Anteil von 42,76 % am Markt für Ablationstechnologien im asiatisch-pazifischen Raum im Jahr 2025. Die Mikrowellenablation wird voraussichtlich das schnellste Wachstum verzeichnen und bis 2031 mit einem CAGR von 13,65 % voranschreiten.

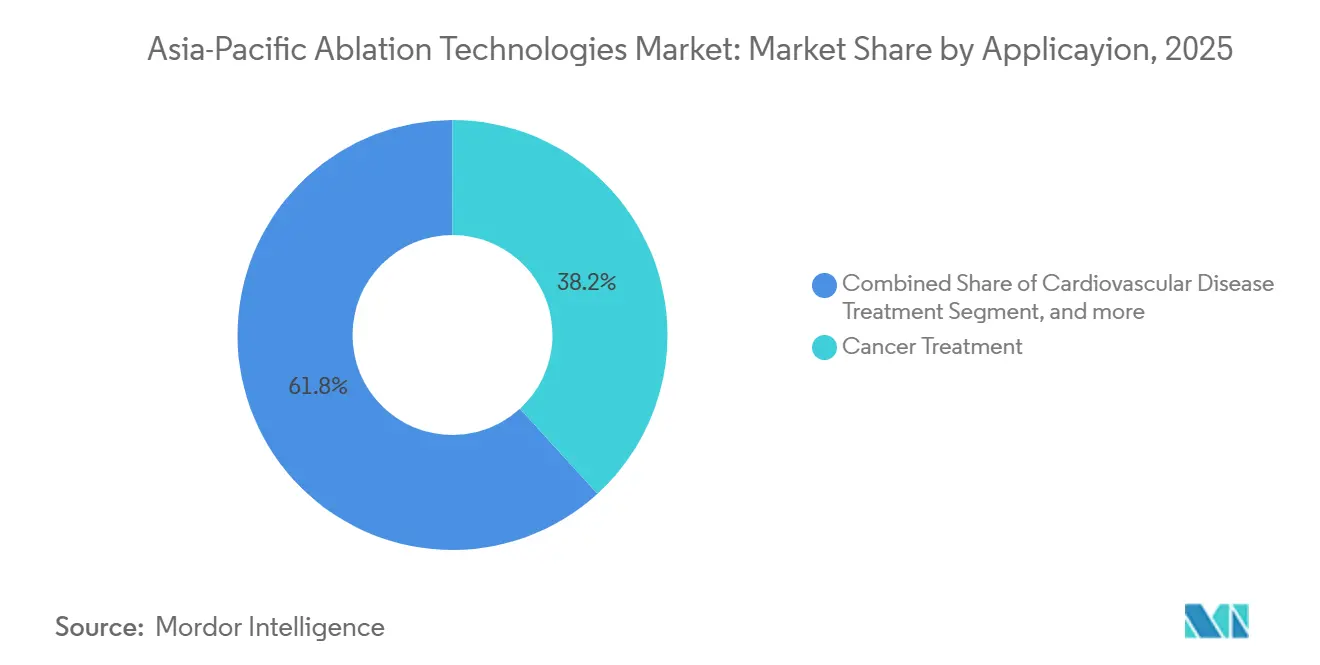

- Nach Anwendung entfiel auf die Krebsbehandlung im Jahr 2025 ein Umsatzanteil von 38,22 %, während urologische Eingriffe bis 2031 voraussichtlich mit einem CAGR von 13,43 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Ausgabenanteil von 55,35 %, während ambulante chirurgische Zentren bis 2031 einen CAGR von 14,22 % erreichen dürften.

- Nach Land entfiel auf China im Jahr 2025 ein Anteil von 34,32 % am regionalen Umsatz, und Indien wird zwischen 2026 und 2031 voraussichtlich einen CAGR von 12,54 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Ablationstechnologien im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch chronische Krankheiten | +3.2% | China, Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Patientenpräferenz für minimal-invasive Therapie | +2.8% | Japan, Australien, Südkorea | Mittelfristig (2–4 Jahre) |

| Kontinuierliche technologische Fortschritte | +2.5% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheitsausgaben | +2.1% | Indien, Indonesien, Vietnam, Philippinen | Langfristig (≥ 4 Jahre) |

| Lokalisierung der Fertigung | +1.6% | China, Indien | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Echtzeit-Führung | +1.1% | Japan, Südkorea, Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch chronische Krankheiten

Die Krebsinzidenz im asiatisch-pazifischen Raum wird zwischen 2022 und 2045 voraussichtlich um 59 % steigen, was die Nachfrage nach perkutaner Radiofrequenz- und Mikrowellenablation bei Leber-, Lungen- und Magenmalignomen erhöht. Herz-Kreislauf-Erkrankungen verursachten 2019 regional 10,8 Millionen Todesfälle und treiben die katheterbasierte Ablation bei Vorhofflimmern und ventrikulärer Tachykardie voran. China verzeichnete 2024 einen Anstieg der elektrophysiologischen Eingriffe um 12 % im Jahresvergleich, nachdem die Erstattung für Ablationen ausgeweitet wurde[1]Nationale Gesundheitskommission Chinas, „Bericht über elektrophysiologische Eingriffe 2024”, NHC.GOV.CN. Eine Diabetesprävalenz von über 11 % in Indien und Indonesien erhöht die Zahl der Fälle diabetischer Retinopathie, die auf Laserfotokoagulation angewiesen sind. Die benigne Prostatahyperplasie betrifft fast die Hälfte der japanischen Männer über 60 und hält die Nachfrage nach transurethraler Radiofrequenz- und Wasserdampftherapie aufrecht.

Patientenpräferenz für minimal-invasive Therapie

Eine Umfrage aus dem Jahr 2024 unter 1.200 japanischen Herzpatienten ergab, dass 78 % die Katheterablation gegenüber Antiarrhythmika zur Behandlung von Vorhofflimmern bevorzugten, wobei sie Verbesserungen der Lebensqualität anführten. Die Versicherungsdaten Südkoreas zeigten einen Anstieg der ambulanten Ablationseingriffe mit Entlassung am selben Tag um 19 % in den Jahren 2023–2025, da Krankenhäuser verbesserte Genesungspfade einführten. Australische Privatversicherer senkten die Zuzahlungen für die Mikrowellenablation von Krampfadern und Schilddrüsenknoten, was die durchschnittlichen Episodenkosten im Jahr 2025 um 32 % senkte. In Märkten mit hohen Eigenanteilen wägen Patienten die direkten Kosten von Krankenhausaufenthalten gegen den durch längere Genesungszeiten entgangenen Einkommensverlust ab, was die ambulante Nutzung beschleunigt.

Kontinuierliche technologische Fortschritte

Die gepulste Feldablation liefert nicht-thermische Energie, die Speiseröhren- und Zwerchfellnervenverletzungen während der Vorhofflimmertherapie reduziert. Das FARAPULSE-System von Boston Scientific verzeichnete in einem Register mit 1.200 Patienten, das 2024 in Japan und Australien in den klinischen Einsatz ging, eine Speiseröhrenverletzungsrate von 2,1 % gegenüber 5,8 % bei der Radiofrequenz. Die PulseSelect-Plattform von Medtronic erhielt im Februar 2025 die chinesische Zulassung, wodurch Zölle auf importierte Konsolen entfallen. Mikrowellengeneratoren verfügen nun über Temperaturregelung und Leistungsmodulation, die die Rate unvollständiger Tumornekrosen bei Leber- und Lungenläsionen reduzieren[2]Journal of Vascular and Interventional Radiology, „Metaanalyse zur Mikrowellen- vs. Radiofrequenzablation”, JVIR.ORG. Kryoablationsplattformen integrieren Ultraschallführung zur Überwachung der Eisballbildung, was die Eingriffsdauer in einer australischen Kohorte aus dem Jahr 2025 um 18 Minuten verkürzte.

Steigende Gesundheitsausgaben

Die Gesundheitsausgaben Chinas wuchsen von 2020 bis 2025 jährlich um 7,5 % und finanzierten Onkologie- und Kardiologiezentren der zweiten Ebene, die mit Ablationseinheiten ausgestattet wurden. Indiens Unionshaushalt 2025–2026 erhöhte die Gesundheitsmittel um 12 % und zweckbindete Mittel für Radiofrequenz- und Mikrowellensysteme in Bezirkskrankenhäusern. Indonesiens BPJS Kesehatan nahm die perkutane Ablation bei hepatozellulärem Karzinom im Januar 2025 in seine Leistungen auf und kommt damit 230 Millionen Versicherten zugute. Vietnam sicherte sich Mitte 2025 ein Darlehen der Asiatischen Entwicklungsbank in Höhe von 500 Millionen USD, um 50 Provinzkrankenhäuser mit interventioneller Radiologieausstattung aufzurüsten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialkosten | -0.8% | Städtische Zentren der ersten und zweiten Ebene im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Fachpersonal außerhalb der Großstädte | -0.6% | Städte der zweiten und dritten Ebene im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Zulassungswege im asiatisch-pazifischen Raum | -0.7% | Mehrere Länder im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich langfristiger Wirksamkeitsdaten bei nicht-onkologischen Indikationen | -0.5% | Global, mit erhöhter Prüfung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verbrauchsmaterialkosten

Radiofrequenzgeneratoren kosten 80.000–120.000 USD, während Einwegkatheter pro Eingriff 1.500–3.000 USD hinzufügen, was die Budgets öffentlicher Krankenhäuser in Indien, Indonesien und den Philippinen belastet, die auf pauschalierte Erstattungsmodelle angewiesen sind. Indonesien erstattet die Leberablation mit 25 Millionen IDR (1.600 USD), was unter den Antennenkosten von 2.200 USD liegt und Krankenhäuser zwingt, Verluste zu absorbieren oder Volumina zu begrenzen. Pay-per-Use-Leasing reduziert die Vorabkosten um 70 %, erhöht jedoch die Kosten pro Eingriff über fünf Jahre um 15 %.

Begrenztes Fachpersonal außerhalb der Großstädte

In den Städten der ersten Ebene Chinas sind 68 % der zertifizierten Elektrophysiologen tätig, obwohl dort nur 12 % der Bevölkerung leben[3]Chinesische Medizinische Vereinigung, „Umfrage zur Elektrophysiologen-Belegschaft 2025”, CMA.ORG.CN. Indien bildete 2024 320 Stipendiaten für interventionelle Radiologie aus, weit unter den 1.200, die zur Besetzung neuer Ablationseinheiten benötigt werden. Der ASEAN-Durchschnitt liegt bei 4,2 Elektrophysiologen pro Million Einwohner, verglichen mit 12,8 in Japan und Südkorea. Fernbetreuung senkte die Komplikationsraten um 28 % in einem chinesischen Pilotprojekt mit 85 Eingriffen, bei dem Shanghaier Experten Chengduer Ärzte über die Telenavigationsplattform von Abbott anleiteten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetechnologie: Mikrowellenablation erweitert ihre Reichweite

Die Mikrowellenablation verzeichnete bis 2031 eine CAGR-Prognose von 13,65 % und holt gegenüber dem 2025 von der Radiofrequenz gehaltenen Marktanteil von 42,76 % auf. Die Marktgröße für Ablationstechnologien im asiatisch-pazifischen Raum für Mikrowellensysteme wird voraussichtlich zunehmen, da Onkologen bei hepatozellulärem Karzinom und Lungenmetastasen größere Ablationszonen und kürzere Eingriffsdauern schätzen. Eine Metaanalyse aus dem Jahr 2024 mit 3.200 Patienten zeigte eine vollständige Nekrose bei 91 % der Leberläsionen unter 3 cm mit Mikrowelle gegenüber 84 % bei Radiofrequenz und erforderte 19 % weniger Sitzungen. Das Emprint-System von Medtronic, das 2024 in China mit Thermosphärenstabilisierung zugelassen wurde, fand bei zirrhotischen Patientenkohorten Anklang, bei denen die Wirksamkeit der Radiofrequenz aufgrund von Aszites abnimmt.

Die Radiofrequenz bleibt in der Elektrophysiologie dominant, da die Kontaktkraftmessung eine Echtzeit-Läsionsbeurteilung während Vorhofflimmerverfahren ermöglicht. Die Kryoablation besetzt eine Nische bei Nierentumoren und Vorhofflimmern, wobei Medtronics Arctic Front Advance 2025 18 % des japanischen AF-Ablationsmarktes durch Vereinfachung der Pulmonalvenenisolation gewann. Die ultraschallbasierte Ablation, angeführt von Chongqing Haifu, ist in 2.400 chinesischen Krankenhäusern für Uterusmyome weit verbreitet, obwohl die fachübergreifende Akzeptanz aufgrund langer Behandlungszeiten langsamer voranschreitet. Die gepulste Feldablation erzielt einen Aufpreis von 30 % gegenüber der Standard-Radiofrequenz, gewinnt jedoch in Japan und Australien aufgrund von Sicherheitsvorteilen frühe Anwender.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Urologie beschleunigt sich durch alternde Bevölkerung

Die Krebstherapie machte 38,22 % des Umsatzes im Jahr 2025 aus, aber urologische Eingriffe wachsen jährlich um 13,43 %, da kleine Nierenläsionen und benigne Prostatahyperplasie auf minimal-invasive Versorgung umsteigen. Die Bevölkerung im asiatisch-pazifischen Raum im Alter von ≥65 Jahren wird bis 2030 630 Millionen erreichen, wobei die benigne Prostatahyperplasie 50 % dieser Kohorte betrifft und das Volumen transurethraler Radiofrequenz- und Wasserdampftherapien antreibt. Die Rezum-Wasserdampftherapie von Boston Scientific senkte den Internationalen Prostatasymptom-Score bei 420 japanischen Patienten nach 12 Monaten um 68 % und vermied in 89 % der Fälle eine Operation. Die Kryoablation bei T1a-Nierenzellkarzinom erzielte in einer australischen Kohorte aus dem Jahr 2025 ein krebsspezifisches 5-Jahres-Überleben von 97 % und halbierte gleichzeitig die Komplikationen gegenüber der partiellen Nephrektomie.

Die kardiovaskuläre Versorgung ist die zweitgrößte Anwendung, wobei China 2025 nach Ausweitung der Erstattung auf gepulste Feldtechnologie 180.000 Vorhofflimmer-Ablationsfälle überschritt. Die Ophthalmologie bleibt in reifen Volkswirtschaften stabil, skaliert jedoch in Indien, wo 450 Bezirkskrankenhäuser in den Jahren 2024–2025 Retinalaser anschafften. Die kosmetische Ablation zur Hautregeneration und Körperformung steigerte den südkoreanischen Geräteabsatz im Jahr 2025 auf 1,2 Milliarden USD.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Zentren übernehmen elektiven Eingriffsmix

Krankenhäuser machten 2025 55,35 % des Umsatzes aus, aber ambulante chirurgische Zentren werden bis 2031 voraussichtlich mit einem CAGR von 14,22 % wachsen, da Kostenträger elektive Ablationseingriffe aus kostspieligen stationären Stationen verlagern. Chinas Leitlinien von 2024 erlaubten eigenständigen ambulanten chirurgischen Zentren die Durchführung von Radiofrequenzablationen bei Krampfadern und Schilddrüsenknoten, was Private-Equity-Investitionen auslöste. Indiens Landschaft ambulanter chirurgischer Zentren wuchs 2025 um 23 %, wobei Ketten wie Pristyn Care über 50 Zentren betreiben, die auf digital akquirierte Selbstzahler abzielen. Australische Versicherer verzichteten auf Zuzahlungen für die Krampfaderablation in Tageskliniken, was die durchschnittlichen Kosten von 8.500 AUD (5.500 USD) in Krankenhäusern auf 4.200 AUD (2.700 USD) in ambulanten chirurgischen Zentren senkte.

Komplexe onkologische und kardiale Fälle konzentrieren sich weiterhin in Tertiärkrankenhäusern, die über Hybrid-Operationssäle und chirurgische Notfallversorgung vor Ort verfügen. Fachkliniken und Schmerzzentren erschließen Nischen in der spinalen Facettenablation und dermatologischen Laserverfahren, unterstützt durch alternde Bevölkerungen in Singapur und Südkorea.

Geografische Analyse

China hielt 2025 einen Anteil von 34,32 % am Umsatz, gestützt durch beschleunigte Gerätezulassungen und Infrastrukturausgaben im Rahmen von Healthy China 2030, die 12 Milliarden USD in Onkologiezentren lenken. Die volumenbasierte Beschaffung senkte die Preise für Ablationskatheter 2024 um 38 %, was den Zugang verbesserte, aber die Margen für Importeure ohne lokale Produktionsstätten drückte. Der Markt für Ablationstechnologien im asiatisch-pazifischen Raum in Indien ist auf einen CAGR von 12,54 % ausgerichtet, angetrieben durch Zollsenkungen über produktionsgebundene Anreize und verdoppelte Ausbildungsplätze für Stipendiaten der interventionellen Radiologie. Japan und Südkorea weiten die Kryoablation aufgrund der alternden Bevölkerung aus, während Australien Lasersysteme in privaten Netzwerken integriert und Versicherer Patienten in ambulante Einrichtungen lenken.

Der übrige asiatisch-pazifische Raum nutzt die gegenseitige ASEAN-Anerkennung, die die Geräteregistrierungszeit von 24 auf 9 Monate verkürzt. Indonesiens Erstattungsregelung erschließt den Zugang für 230 Millionen Bürger, zahlt jedoch 35 % unter den Verfahrenskosten, was Hochvolumenlieferanten zu Rabatten veranlasst. Vietnams durch die Asiatische Entwicklungsbank geförderte Aufrüstungen zielen darauf ab, die Ablationskapazität bis 2028 zu verdoppeln.

Wettbewerbslandschaft

Der Markt für Ablationstechnologien im asiatisch-pazifischen Raum ist mäßig fragmentiert. Multinationale Unternehmen – Boston Scientific, Abbott, Medtronic und Johnson & Johnson – halten zusammen rund 55 % des Umsatzes dank diversifizierter kardialer, onkologischer und urologischer Portfolios. Regionale Unternehmen wie Chongqing Haifu, STARmed und RF Medical nutzen Kostenvorteile und lokale Distribution, um Ausschreibungen in China und Südkorea zu gewinnen. Boston Scientific gewann 2025 mit FARAPULSE, das nicht-thermische gepulste Feldenergie liefert und Kollateralverletzungen reduziert, 23 % der neuen japanischen AF-Konten. Medtronics chinesische PulseSelect-Zulassung vom Februar 2025 positioniert das Unternehmen, um Platzhirsche in einem Elektrophysiologiemarkt mit 180.000 Eingriffen herauszufordern. Abbotts in Bangalore gefertigter TactiFlex-Katheter unterbietet Importe bei indischen Ausschreibungen um 25 %.

Patentanmeldungen für KI-gestützte Navigation stiegen 2024–2025 um 34 %, angeführt von Johnson & Johnsons Carto 3-Mapping, das die Eingriffsdauer in Korea um 22 Minuten verkürzte. Weißes Fleckenpotenzial besteht in der urologischen Ablation, wo Boston Scientifics Rezum und Olympus' transurethrale Systeme alternde männliche Bevölkerungen in Japan und Südkorea erschließen. Die Konsolidierung nimmt Fahrt auf, da Strykers Vocera-Akquisition von 2024 Workflow-Software in Ablationseinheiten integriert und Private-Equity-Gruppen Ketten ambulanter chirurgischer Zentren zusammenführen, um die Einkaufsmacht zu stärken.

Marktführer für Ablationstechnologien im asiatisch-pazifischen Raum

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Conmed Corporation

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: MicroPort EP brachte PulseMagic TrueForce, einen Einweg-Drucksensor-Katheter für gepulste Feldablation, in China auf den Markt, gemäß der Nationalen Medizinprodukteadministration Chinas (NMPA).

- Juli 2025: Johnson & Johnson MedTech, einer der globalen Marktführer in der Behandlung kardialer Arrhythmien, brachte die VARIPULSE-Plattform im asiatisch-pazifischen Raum auf den Markt. Die Plattform wird zur Durchführung von Katheterablationsverfahren bei Vorhofflimmern eingesetzt, einem unregelmäßigen und oft schnellen Herzschlag, der durch zusätzliche, unkoordinierte elektrische Signale in den Vorhöfen verursacht wird.

- Mai 2024: Medtronic brachte das PulseSelect-System für gepulste Feldablation in Japan auf den Markt und erweiterte damit die globale Reichweite der bewährten sicheren und wirksamen Technologie zur Behandlung von Patienten mit paroxysmalem und persistierendem Vorhofflimmern.

Berichtsumfang des Marktes für Ablationstechnologien im asiatisch-pazifischen Raum

Gemäß dem Umfang des Berichts bezieht sich Ablation im Allgemeinen auf die chirurgische Entfernung eines Teils des biologischen Gewebes. Ablationsgeräte bieten eine minimal-invasive Alternative zur traditionellen chirurgischen Behandlung von Leber-, Prostata-, Nieren- und Lungenkrebs.

Der Markt für Ablationstechnologien im asiatisch-pazifischen Raum ist segmentiert nach Gerätetechnologie (Radiofrequenzgeräte, Laser-/Lichtablation, Ultraschallgeräte, Kryoablationsgeräte und sonstige Geräte), Anwendung (Allgemeinchirurgie, Herz-Kreislauf-Erkrankungsbehandlung, Krebsbehandlung, ophthalmologische Behandlung, gynäkologische Behandlung, urologische Behandlung, kosmetische Chirurgie und sonstige Anwendungen), Endnutzer (Krankenhäuser, ambulante chirurgische Zentren und sonstige Endnutzer) sowie Geografie (China, Japan, Indien, Australien, Südkorea und übriger asiatisch-pazifischer Raum). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Radiofrequenzablation |

| Mikrowellenablation |

| Laser-/Lichtablation |

| Ultraschallbasiert |

| Kryoablation |

| Sonstige Geräte |

| Krebsbehandlung |

| Herz-Kreislauf-Erkrankungsbehandlung |

| Ophthalmologische Behandlung |

| Gynäkologische Behandlung |

| Urologische Behandlung |

| Kosmetische Chirurgie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Sonstige Endnutzer |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Übriger asiatisch-pazifischer Raum |

| Nach Gerätetechnologie | Radiofrequenzablation |

| Mikrowellenablation | |

| Laser-/Lichtablation | |

| Ultraschallbasiert | |

| Kryoablation | |

| Sonstige Geräte | |

| Nach Anwendung | Krebsbehandlung |

| Herz-Kreislauf-Erkrankungsbehandlung | |

| Ophthalmologische Behandlung | |

| Gynäkologische Behandlung | |

| Urologische Behandlung | |

| Kosmetische Chirurgie | |

| Sonstige Anwendungen | |

| Nach Endnutzer | Krankenhäuser |

| Ambulante chirurgische Zentren | |

| Sonstige Endnutzer | |

| Geografie | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für Ablationstechnologien im asiatisch-pazifischen Raum bis 2031 prognostiziert?

Der Umsatz wird voraussichtlich bis 2031 2,02 Milliarden USD erreichen und ab 2026 mit einem CAGR von 13,33 % wachsen.

Welche Gerätetechnologie wird bis 2031 voraussichtlich am schnellsten wachsen?

Die Mikrowellenablation wird voraussichtlich mit einem CAGR von 13,65 % expandieren und Radiofrequenzsysteme übertreffen.

Wie groß war Chinas Anteil am regionalen Ablationsumsatz im Jahr 2025?

China machte 2025 34,32 % des asiatisch-pazifischen Umsatzes aus.

Warum gewinnen ambulante chirurgische Zentren an Eingriffsvolumen?

Kostenträger und Patienten suchen nach niedrigeren Kosten und schnellerer Genesung, was bis 2031 einen CAGR von 14,22 % für das Ablationsvolumen in ambulanten chirurgischen Zentren antreibt.

Welche klinische Anwendung generiert derzeit den höchsten Umsatz?

Die Krebsbehandlung führt mit einem Anteil von 38,22 % am Umsatz 2025.

Welches Haupthindernis verlangsamt die Einführung in einkommensschwächeren südostasiatischen Krankenhäusern?

Hohe Kapitalausstattungs- und Verbrauchsmaterialkosten belasten Budgets unter pauschalierten Erstattungssystemen.

Seite zuletzt aktualisiert am: