Marktgröße und Marktanteil für Ablationsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.87 Milliarden US-Dollar |

| Marktgröße (2031) | 14.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ablationsgeräte von Mordor Intelligence

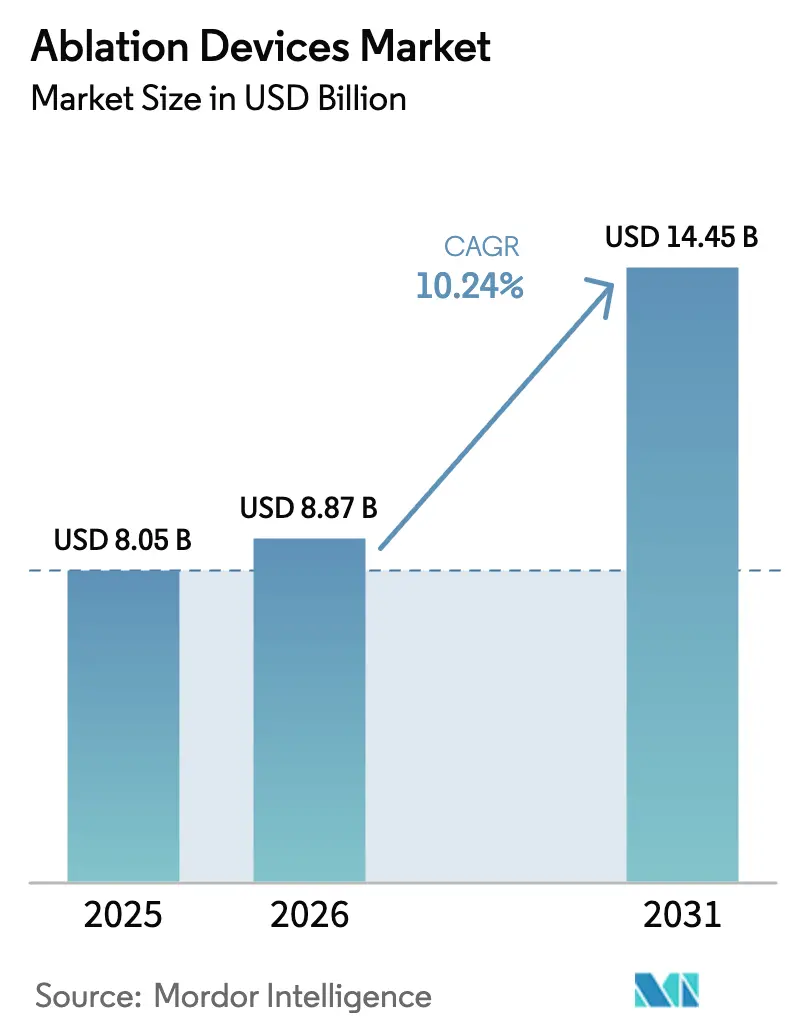

Die Marktgröße für Ablationsgeräte wurde im Jahr 2025 auf USD 8,05 Milliarden geschätzt und wird voraussichtlich von USD 8,87 Milliarden im Jahr 2026 auf USD 14,45 Milliarden bis 2031 wachsen, bei einer CAGR von 10,24 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage nach minimalinvasiver Versorgung, rasche behördliche Zulassungen für die gepulste Feldablation sowie die zunehmende Belastung durch chronische Erkrankungen stützen diesen Aufwärtstrend. Radiofrequenzplattformen bilden nach wie vor das Fundament der Umsätze, doch nicht-thermische Systeme gewinnen an Bedeutung, da frühe Daten kürzere Eingriffe und geringere Komplikationsrisiken bestätigen. Das regionale Wachstum verlagert sich in Richtung Asien-Pazifik, wo die Modernisierung des Gesundheitswesens den Zugang zu fortschrittlichen Therapien erweitert, während Nordamerika durch Premiumpreise und stetige Ersatzzyklen die Umsatzführerschaft beibehält. Konsolidierung und aggressiver F&E-Aufwand verschärfen den Wettbewerb, doch der Markt belohnt weiterhin Unternehmen, die Innovationen bei der Energieabgabe mit präzisen Bildgebungs- und Kartierungslösungen verbinden können.

Wichtigste Erkenntnisse des Berichts

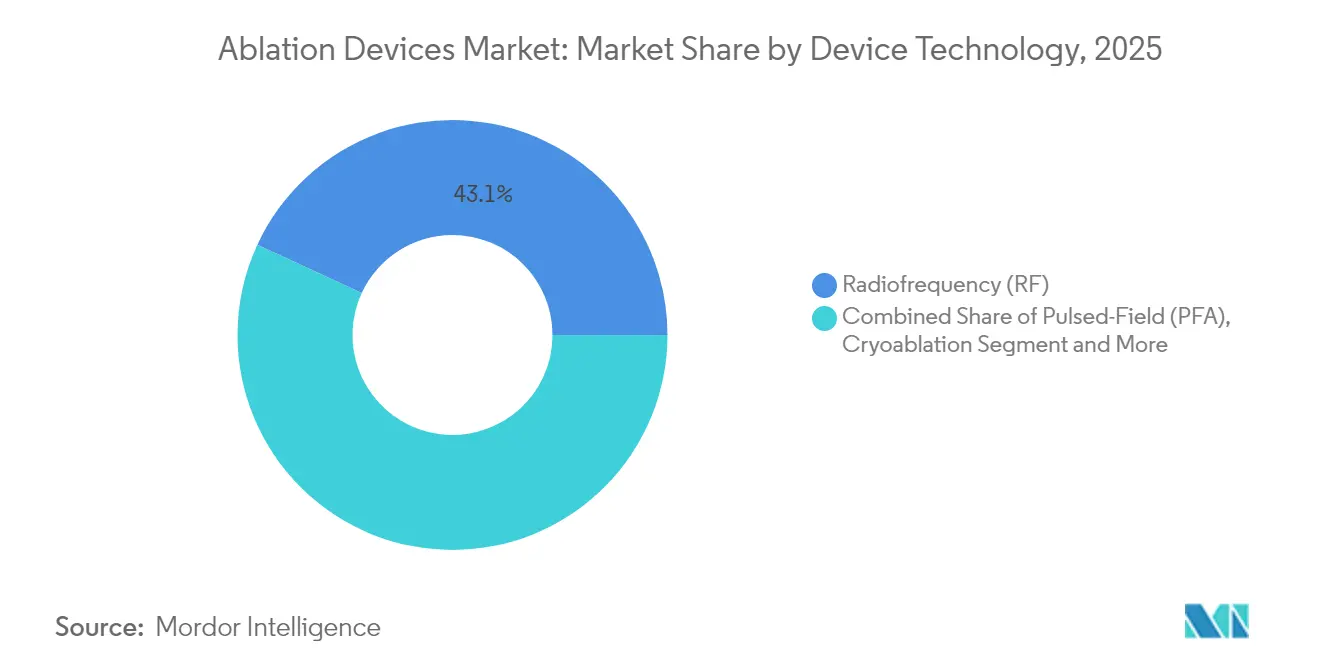

- Nach Gerätetechnologie hielt die Radiofrequenz im Jahr 2025 einen Marktanteil von 43,10 % am Markt für Ablationsgeräte, während die gepulste Feldablation bis 2031 voraussichtlich mit einer CAGR von 22,10 % wachsen wird.

- Nach Anwendung führte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 39,10 %; kardiovaskuläre Eingriffe werden bis 2031 voraussichtlich mit einer CAGR von 11,95 % wachsen.

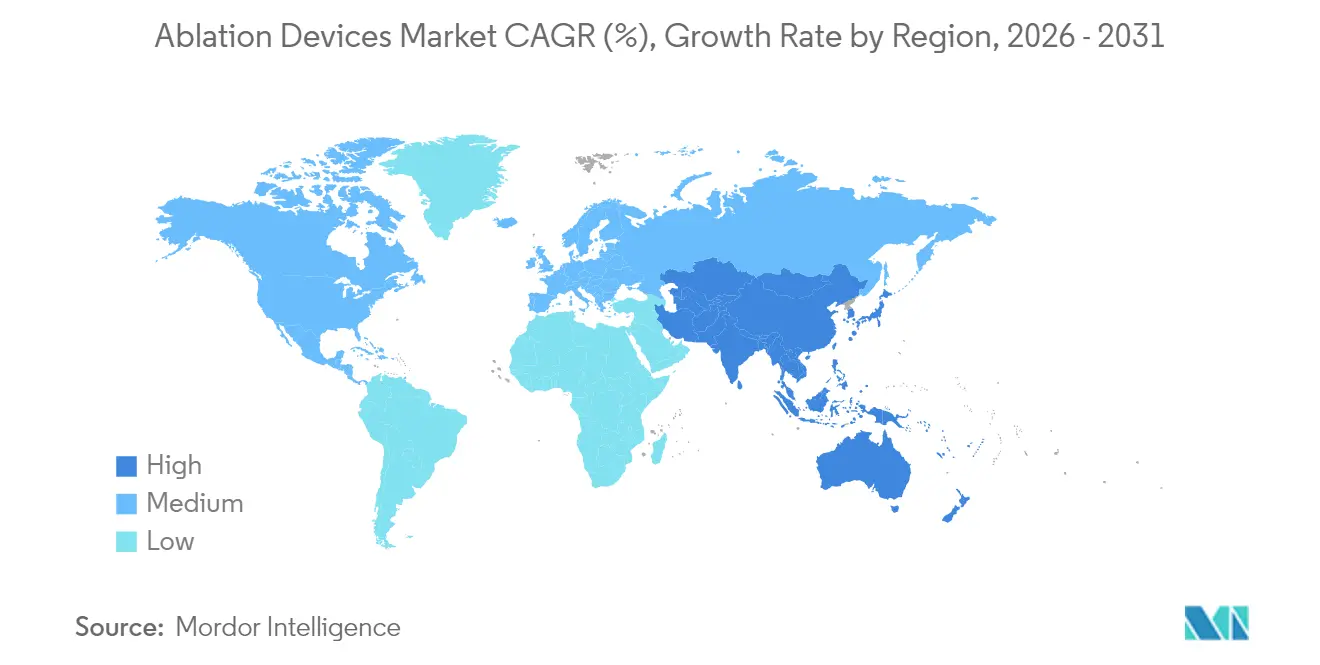

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 38,40 % des Marktes für Ablationsgeräte auf Nordamerika, während für Asien-Pazifik eine CAGR von 12,10 % prognostiziert wird.

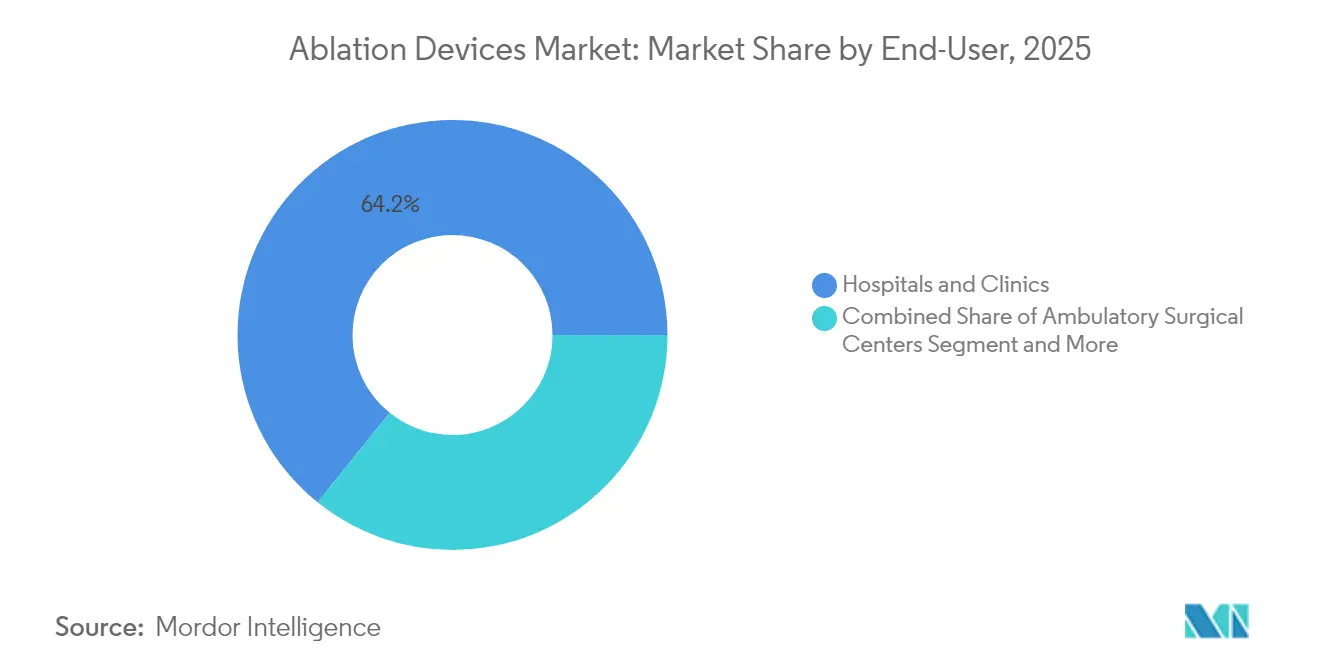

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 64,20 % an der Marktgröße für Ablationsgeräte, während ambulante Operationszentren mit einer CAGR von 12,75 % wachsen.

- Nach Verfahrensmodus repräsentierten perkutane Techniken im Jahr 2025 einen Anteil von 59,30 % an der Marktgröße für Ablationsgeräte, und laparoskopische Ansätze verzeichnen bis 2031 eine CAGR von 11,40 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Ablationsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Prävalenz chronischer Erkrankungen, die einen chirurgischen Eingriff erfordern | 2.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Ablationsgeräten | 3.2% | Global, angeführt von Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach minimalinvasiven Eingriffen | 2.1% | Global, beschleunigte Akzeptanz in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Inzidenz von Vorhofflimmern treibt die Akzeptanz der kardialen Ablation voran | 1.9% | Nordamerika und Europa als Kernmärkte, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rasche kommerzielle Akzeptanz von Systemen zur gepulsten Feldablation (PFA) | 2.5% | Nordamerika und Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte bei Ablationsgeräten

Die gepulste Feldablation (PFA) liefert gewebeselektive Energie, die thermische Schäden an benachbarten Organen vermeidet und die Eingriffsdauer nahezu halbiert. In der ADVENT-Studie erzielte das FARAPULSE-System von Boston Scientific eine arrhythmiefreie Überlebensrate von 81,6 % nach 12 Monaten, wobei die meisten Eingriffe in unter 60 Minuten abgeschlossen wurden[1]Boston Scientific, "Boston Scientific erhält FDA-Zulassung für das FARAPULSE-System zur gepulsten Feldablation," bostonscientific.com. Medtronics PulseSelect verzeichnete eine Rezidivfreiheit von 88 % und ähnliche Zeitersparnisse, und Abbotts Volt-Plattform berichtete von einer Freiheit von Wiederholungsablationen von 94,5 %. Die FDA-Zulassungen für mehrere PFA-Systeme in den Jahren 2024–2025 signalisieren das Vertrauen der Behörden und fördern die globale Einführung. Umfassendere Portfolios, die fortschrittliche Kartierung und geschlossene Regelkreissteuerung integrieren, werden den Markt für Ablationsgeräte voraussichtlich weiter ausweiten.

Rasche kommerzielle Akzeptanz von PFA-Systemen

Krankenhäuser rechtfertigen PFA-Investitionen durch messbare betriebliche Vorteile. Europäische Zentren berichteten von Einsparungen pro Patient von USD 850 gegenüber der Kryoablation und USD 1.301 gegenüber der Radiofrequenz, da weniger Komplikationen und kürzere Raumzeiten den Ressourceneinsatz reduzierten. Mehr als 200.000 Patienten wurden weltweit bereits mit FARAPULSE behandelt, und das Feedback früher Anwender verzeichnet durchschnittliche Eingriffsdauern von etwa 30 Minuten – eine Effizienz, die die Lernkurven für neue Anwender beschleunigt. Da Ärzte zunehmend Erfahrung mit paroxysmalem und persistierendem Vorhofflimmern gewinnen, entwickelt sich die PFA von einer Nischentechnologie zu einer Plattformtechnologie und stärkt das Wachstum im Markt für Ablationsgeräte.

Anstieg der Nachfrage nach minimalinvasiven Eingriffen

Kostenträger und Patienten bevorzugen tagesklinische Eingriffe, die Kosten senken und die Genesung beschleunigen. Ambulante Zentren übernehmen nun einen wachsenden Anteil der Ablationsfälle, da die Miniaturisierung von Geräten und die Verfahrenssicherheit ambulante Arbeitsabläufe ermöglichen. Aktuelle Studien zeigen eine Entlassung am selben Tag bei mehr als 80 % der PFA-Fälle ohne Anstieg der Wiederaufnahmen. Robotergestützte Kathetersysteme erhöhen die Präzision und reduzieren die Strahlenbelastung, was die Sicherheit des Personals verbessert und höhere Eingriffszahlen unterstützt.

Zunehmende Inzidenz von Vorhofflimmern

Vorhofflimmern betrifft weltweit rund 60 Millionen Menschen und treibt nun frühere Ablationsüberweisungen voran, da sich die Leitlinien in Richtung Rhythmuskontrolle verschieben. Belege zeigen, dass die Katheterablation der medikamentösen Therapie bei der langfristigen Aufrechterhaltung des Sinusrhythmus und der Verbesserung der Lebensqualität überlegen ist. Die FDA hat kürzlich Medtronics Arctic Front Kryo-Ballon für den Einsatz ohne vorherigen Versagen einer antiarrhythmischen Therapie zugelassen, was diesen Paradigmenwechsel widerspiegelt. Steigende Diagnoseraten in Schwellenmärkten erweitern den globalen adressierbaren Pool und stützen das Volumenwachstum im Markt für Ablationsgeräte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Ablationsgeräte und Verbrauchsmaterialien | -1.8% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Verfahrensrisiken (thermische Verletzung, Arrhythmierezidiv, usw.) | -1.2% | Global, variierend je nach Technologieakzeptanz | Langfristig (≥ 4 Jahre) |

| Erstattungsunsicherheit für neuartige Energiemodalitäten | -1.5% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Ablationsgeräte und Verbrauchsmaterialien

Kapitalinvestitionen von über USD 500.000 und Preise für Einwegkatheter zwischen USD 3.000 und USD 8.000 schrecken kleine Einrichtungen von der Einführung von Systemen der nächsten Generation ab. Jährliche Wartungsverträge erhöhen die Betriebskosten um 15–20 %. Anbieter fordern nun wertbasierte Preisgestaltung, die Zahlungen an klinische Ergebnisse knüpft, und zwingen Hersteller dazu, Modelle mit geteilten Einsparungen oder nutzungsbasierter Abrechnung zu entwickeln, die die Vorabausgaben dämpfen.

Erstattungsunsicherheit für neuartige Energiemodalitäten

Politische Rahmenbedingungen hinken den Technologiezulassungen hinterher. Die Medicare-Erstattung für PFA befindet sich noch in der Prüfung, und vorläufige lokale Entscheidungen schaffen Abrechnungsrisiken für Krankenhäuser, die Kapitalinvestitionen in Betracht ziehen. Private Versicherer variieren in den Anforderungen an die Vorabgenehmigung, was Entscheidungszyklen verlängert und den Verwaltungsaufwand erhöht. Internationale Märkte stehen vor ähnlichen Lücken, da Erstattungsbehörden langfristige Kosteneffektivitätsdaten analysieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetechnologie: Nicht-thermische Plattformen gestalten Behandlungsoptionen neu

Die Radiofrequenzablation hielt im Jahr 2025 einen Marktanteil von 43,10 % am Markt für Ablationsgeräte, gestützt durch jahrzehntelange klinische Vertrautheit und effiziente Erstattungswege. Gepulste Feldsysteme werden jedoch mit einer CAGR von 22,10 % – der schnellsten im Markt für Ablationsgeräte – prognostiziert, da Ärzte kürzere Eingriffe und verbesserte Sicherheit schätzen. Die Kryoablation bleibt für die Pulmonalvenenisolation wichtig, während Mikrowellensysteme in der Onkologie an Bedeutung gewinnen, wo größere, gleichmäßige Ablationszonen geschätzt werden. Die Histotripsie erhielt kürzlich die FDA-Zulassung für Lebertumore mit einer Erfolgsrate von 85–95 %, was eine breitere Akzeptanz mechanischer Energietherapien signalisiert.

Der Technologiemix wird auch durch künstliche Intelligenz beeinflusst, die die Energieabgabe an die Patientenanatomie anpasst, konsistente Läsionssätze erzeugt und die Operateurvariabilität reduziert. Laser und hochintensiver fokussierter Ultraschall weiten sich über die Dermatologie hinaus in die Schmerz- und Gynäkologiebehandlung aus, während integrierte Kartierungs- und Therapiekatheter die Laborzeit verkürzen. Da Kapitalbudgets auf Mehrenergiekonsolen umgestellt werden, sind Anbieter, die Modalitäten auf einer Plattform konsolidieren können, gut positioniert, um größere Chancen im Markt für Ablationsgeräte zu nutzen.

Nach Anwendung: Kardiale Eingriffe beschleunigen sich

Die Onkologie dominierte im Jahr 2025 mit 39,10 % den Markt für Ablationsgeräte dank etablierter Protokolle für Leber-, Lungen- und Nierentumore. Die kardiovaskuläre Ablation wird voraussichtlich mit einer CAGR von 11,95 % wachsen, was den Wettbewerb um Anteile an der Marktgröße für Ablationsgeräte unter elektrophysiologischen Laboren verschärft, die zunehmend früh bei Vorhofflimmern ablationieren. Ophthalmologische und schmerztherapeutische Nischenanwendungen wachsen stetig dank Mikrokathetern, die empfindliche Gewebe ohne offene Chirurgie ansprechen. In der Gynäkologie gewinnt die minimalinvasive Myombehandlung an Bedeutung, da die Nachfrage nach fertilitätserhaltenden Optionen steigt.

Klinische Daten bestätigen weiterhin das kardiale Wachstum. Dauerhaftigkeitsraten von über 90 % nach 12 Monaten wurden berichtet, wenn fortschrittliche 3D-Kartierung die Läsionsplatzierung leitet. KI-gesteuerte Algorithmen personalisieren Ablationslinien weiter, während tragbare Monitore post-interventionelle Rhythmusmetriken erfassen und das Vertrauen der Ärzte stärken sowie die Volumina im Markt für Ablationsgeräte steigern.

Nach Endnutzer: Ambulante Einrichtungen skalieren schnell

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 64,20 % am Markt für Ablationsgeräte und nutzten ihre Intensivkapazitäten für komplexe Fälle. Ambulante Operationszentren werden bis 2031 voraussichtlich eine CAGR von 12,75 % verzeichnen, was den Kostendruck der Kostenträger und den Wunsch der Patienten nach schneller Entlassung widerspiegelt. Die Miniaturisierung von Geräten unterstützt diesen Wandel, und zweckgebaute Konsolen passen in die Räumlichkeiten ambulanter Operationszentren ohne größere Umbauten.

Das Wachstum ambulanter Operationszentren treibt auch die Nachfrage nach für schnellen Wechsel optimierten Verbrauchsmaterialien an, und Anbieter bieten nun Einweg-Tray-Sets an, die die Rüstzeit reduzieren. Spezialisierte Krebszentren nutzen fokussierte Ablation als Ergänzung zu zielgerichteten Therapien und erweitern die Gesamtmarktgröße für Ablationsgeräte, da multidisziplinäre Teams kombinierte Protokolle einsetzen.

Nach Verfahrensmodus: Perkutan weiterhin dominant, Laparoskopie auf dem Vormarsch

Der perkutane Zugang erfasste im Jahr 2025 einen Anteil von 59,30 % an der Marktgröße für Ablationsgeräte aufgrund minimaler Traumatisierung und schneller Erholung. Laparoskopische Methoden verzeichnen eine CAGR von 11,40 %, da Chirurgen hochauflösende Bildgebung und artikulierende Instrumente nutzen. Die Boztosun-Technik bei der laparoskopischen Hysterektomie verkürzte in jüngsten Studien die Operationszeiten und Krankenhausaufenthalte. Roboterunterstützung verbessert die Geschicklichkeit bei schwer zugänglichen Läsionen und reduziert ergonomische Belastungen.

Hybridverfahren, die perkutane Energieabgabe mit laparoskopischer Visualisierung kombinieren, verwischen traditionelle Grenzen. Diese Arbeitsabläufe erweitern die Patienteneignung, steigern die Erfolgsraten und vergrößern den gesamten Markt für Ablationsgeräte.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 38,40 % des globalen Umsatzes. Ein ausgereiftes Erstattungssystem, beschleunigte FDA-Zulassungen und starke Ersatzzyklen sichern die Führungsposition. Boston Scientific behandelte im ersten kommerziellen Jahr mehr als 40.000 Patienten mit FARAPULSE, was die rasche Akzeptanz unterstreicht. Die Region beherbergt auch führende Forschungszentren, die wegweisende Daten zur Unterstützung neuer Indikationen generieren, was das Vertrauen in Krankenhäusern und ambulanten Zentren stärkt.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 12,10 % bis 2031. Nationale Gesundheitsreformen und die Ausweitung der Geräteherstellung in China und Indien senken die Beschaffungskosten und verbessern die Verfügbarkeit. Die japanischen Behörden genehmigten FARAPULSE im September 2024, und die frühe Krankenhausnachfrage signalisiert einen starken Appetit auf nicht-thermische Technologien. Demografische Verschiebungen hin zu älteren Bevölkerungen und eine steigende Prävalenz chronischer Erkrankungen sichern das anhaltende Wachstum des Marktes für Ablationsgeräte in der Region.

Europa verzeichnet eine stetige Expansion unter einem harmonisierten Rahmen für die Medizinprodukteverordnung, der weiterhin Innovationen fördert und gleichzeitig Patienten schützt. Die frühe CE-Kennzeichnungszulassung für Abbotts Volt-PFA-System im März 2025 verdeutlicht die Rolle der Region als Startrampe für fortschrittliche Plattformen. Akademische Krankenhäuser führen weiterhin investigatorinitierte Studien an, insbesondere in der Onkologie und bei neurologischen Anwendungen, und helfen europäischen Klinikern, Protokolle zu verfeinern, die weltweit Auswirkungen haben.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Boston Scientific, Medtronic, Johnson & Johnson und Abbott bilden einen Kern aus vier Akteuren, doch eine Welle von Nischenwettbewerbern und Akquisitionen verschiebt die Positionen regelmäßig. Boston Scientific erlangte frühe Bekanntheit mit FARAPULSE und steigerte die Gesamtumsätze in der Elektrophysiologie in den Jahren 2024–2025. Medtronic kontert mit dem Affera Sphere-9-Katheter, der Kartierung und PFA in einem Gerät kombiniert und die Laborzeit verkürzt.

Strategische Transaktionen übersteigen USD 6 Milliarden in den Jahren 2024–2025. Strykers Angebot von USD 4,9 Milliarden für Inari Medical erweitert seine vaskuläre Reichweite, während Boston Scientifics Kauf von Silk Road Medical für USD 1,26 Milliarden neurovaskuläres Know-how hinzufügt. Patente für Kathetermaterialien, Energiealgorithmen und geschlossene Regelkreissteuerung bleiben kritische Eintrittsbarrieren für Späteinsteiger.

Die F&E-Investitionen der führenden Unternehmen übersteigen jährlich USD 1,28 Milliarden und zielen auf KI-gesteuerte Therapie, kleinere Generatoren und Mehrenergiekonsolen ab. Partnerschaften mit Bildgebungsunternehmen und cloudbasierten Datenplattformen differenzieren das Angebot weiter. Aufstrebende Akteure halten die Wettbewerbsintensität hoch, indem sie fokussierte Innovationen in Spezialgebiete wie renale Denervation oder Histotripsie einbringen und sicherstellen, dass sich der Markt für Ablationsgeräte weiterhin in hohem Tempo entwickelt.

Marktführer im Bereich Ablationsgeräte

Medtronic PLC

Johnson and Johnson

Abbott Laboratories

Boston Scientific Corporation

AngioDynamics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Medtronic berichtete, dass das Affera-Kartierungs- und Ablationssystem nach einem Jahr eine Freiheit von Arrhythmierezidiven von 88 % und eine dauerhafte Pulmonalvenenisolation von 98 % erreichte.

- März 2025: Abbott erhielt die frühe CE-Kennzeichnung für das Volt-PFA-Gerät und gewann damit neuen Wettbewerbsschwung in Europa.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Ablationsgeräte als Umsatz, der aus energiebasierten Systemen (Radiofrequenz, Mikrowelle, Kryo, Laser, Ultraschall, gepulstes Feld und verwandte Generatoren, Konsolen, Katheter, Sonden und Einwegzubehör) generiert wird, die unerwünschtes biologisches Gewebe in den Bereichen Onkologie, Kardiologie, Schmerztherapie, Gynäkologie und anderen therapeutischen Bereichen physisch zerstören oder verändern.

Ausschluss aus dem Geltungsbereich: Rein diagnostische Mapping-Systeme, Serviceverträge und veterinärmedizinische Ablationsplattformen sind nicht im Geltungsbereich enthalten.

Segmentierungsübersicht

- Nach Gerätetechnologie

- Radiofrequenz (RF)

- Kryoablation

- Mikrowelle

- Laser / Licht

- Ultraschall / hochintensiver fokussierter Ultraschall

- Gepulste Feldablation (PFA)

- Sonstige

- Nach Anwendung

- Onkologie

- Herz-Kreislauf-Erkrankungen

- Ophthalmologie

- Gynäkologie

- Urologie

- Kosmetik und Dermatologie

- Schmerztherapie und Neurologie

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante Operationszentren

- Spezialisierte Zentren und Krebszentren

- Nach Verfahrensmodus

- Perkutan

- Laparoskopisch

- Offen / Chirurgisch

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten interventionelle Radiologen, Elektrophysiologen, Biomediziningenieure und Supply-Chain-Manager in Nordamerika, Europa, Asien-Pazifik und LATAM. Die Gespräche klärten durchschnittliche Verkaufspreise, Verhältnisse von Einweg- zu Kapitalgeräten, aufkommende Adoptionskurven für gepulste Felder und regulatorische Engpässe und ermöglichten es uns, Datenlücken zu schließen, die in der Desk-Phase identifiziert wurden.

Desk Research

Wir haben öffentliche Quellen wie die FDA 510(k)-Listen der Vereinigten Staaten, europäische CE-Kennzeichnungsdatenbanken, das WHO Global Health Observatory, nationale Krebsregister und Handelsstatistiken von UN Comtrade ausgewertet und diese mit Gerätesendungszahlen kombiniert, die von Verbänden wie der Advanced Medical Technology Association und akademischen Fachzeitschriften, die Verfahrenszahlen verfolgen, veröffentlicht wurden. Unternehmens-10-Ks, Quartalsgespräche und Patentanalysen von Questel halfen uns, Preise und Innovationspipelines zu benchmarken. Kostenpflichtige Datenfeeds von D&B Hoovers und Dow Jones Factiva lieferten konkrete Zahlen zu den Segmentumsätzen führender Hersteller. Dieser Satz von Eingaben ist illustrativ und nicht erschöpfend; viele weitere Dokumente flossen in unsere Desk-Arbeit ein.

Marktgröße & Prognose

Wir verwendeten eine Kombination aus Top-down- und Bottom-up-Ansatz: Verfahrensvolumina und Prävalenzdaten bildeten einen Nachfragepool, der mit den Umsätzen ausgewählter Hersteller (ASP × Einheiten) abgeglichen wurde, um die Gesamtwerte anzupassen. Schlüsselvariablen wie die anspruchsberechtigte Inzidenz bei onkologischen Ablationen, die Penetrationsrate bei Vorhofflimmer-Ablationen, Katheter-Wiederverwendungsraten, die durchschnittliche Anzahl von Einwegartikeln pro Eingriff und regionale Preiskorridore steuern das Modell. Prognosen verwenden multivariate Regression mit verzögerten Verknüpfungen zu elektiven Operationserholungen, der Expansion von Katheterlaboren und Leitlinienrevisionen, während Szenarioanalysen Erstattungsschocks testen. Wo Lieferanten-Rollups die klinischen Volumina überschreiten, werden die Gewichtungen vor der Finalisierung angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen mit Zollexportzeilen und Krankenhausbeschaffungs-Dashboards abgeglichen. Leitende Prüfer erstellen Anomalieberichte, woraufhin die Ergebnisse zur Plausibilitätsprüfung an die Interviewpartner zurückgeleitet werden. Berichte werden jährlich aktualisiert; Hauptkennzahlen werden neu validiert, wenn ein wesentlicher Rückruf, eine bahnbrechende Zulassung oder ein makroökonomischer Schock die Ausgangsbasis verändert.

Warum Mordors Baseline für Ablationsgeräte Zuverlässigkeit gewährleistet

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Gerätekombinationen, Währungsbasen und Aktualisierungsrhythmen wählen. Unser Geltungsbereich konzentriert sich ausschließlich auf die therapeutische Energieabgabe, und unsere jährliche Aktualisierung erfasst schnell voranschreitende Innovationen wie Katheter für gepulste Felder, die andere unter veralteten Kategorien zusammenfassen.

Zu den wesentlichen Treibern von Abweichungen gehören Wettbewerber, die Gesamtwerte aufblähen, indem sie diagnostische Systeme bündeln, Listenpreise ohne Mengenrabatte verwenden oder das Wachstum aus einem einzigen historischen Jahr ohne Kontrollen auf Verfahrensebene projizieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 8,05 Mrd. (2025) | Mordor Intelligence | - |

| USD 11,00 Mrd. (2024) | Global Consultancy A | Breitere Technologieliste, Kapital- und Serviceerlöse, minimale Primärvalidierung |

| USD 10,84 Mrd. (2025) | Industry Association B | Schließt veterinärmedizinische Anwendungen ein, seltene Aktualisierungen, ausschließlich Top-down-Ansatz |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch die Verankerung der Werte an verifizierbaren klinischen Aktivitäten und gegengeprüften Lieferantendaten eine ausgewogene, transparente Baseline liefert, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ablationsgeräte?

Der Markt wird im Jahr 2026 auf USD 8,87 Milliarden geschätzt und soll bis 2031 USD 14,45 Milliarden erreichen.

Welches Technologiesegment wächst am schnellsten?

Die gepulste Feldablation wird bis 2031 voraussichtlich mit einer CAGR von 22,10 % wachsen, bedingt durch kürzere Eingriffe und weniger Komplikationen.

Welche Region wird den größten neuen Umsatz generieren?

Asien-Pazifik weist mit einer CAGR von 12,10 % die höchste Wachstumsrate auf, unterstützt durch große Patientenpools und eine expandierende Geräteherstellung.

Wie schnell nehmen ambulante Operationszentren Ablationsgeräte an?

Eingriffe in ambulanten Operationszentren wachsen mit einer CAGR von 12,75 %, da Kostenträger auf kosteneffektive ambulante Versorgung drängen.

Was hemmt die breitere Akzeptanz von Ablationssystemen der nächsten Generation?

Hohe Kapital- und Verbrauchsmaterialkosten sowie unsichere Erstattung für neuartige Energiemodalitäten bleiben wesentliche Hindernisse.

Seite zuletzt aktualisiert am: