Marktgröße und Marktanteil für Hochfrequenz-Ablationsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.05 Milliarden US-Dollar |

| Marktgröße (2031) | 10.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Hochfrequenz-Ablationsgeräte von Mordor Intelligence

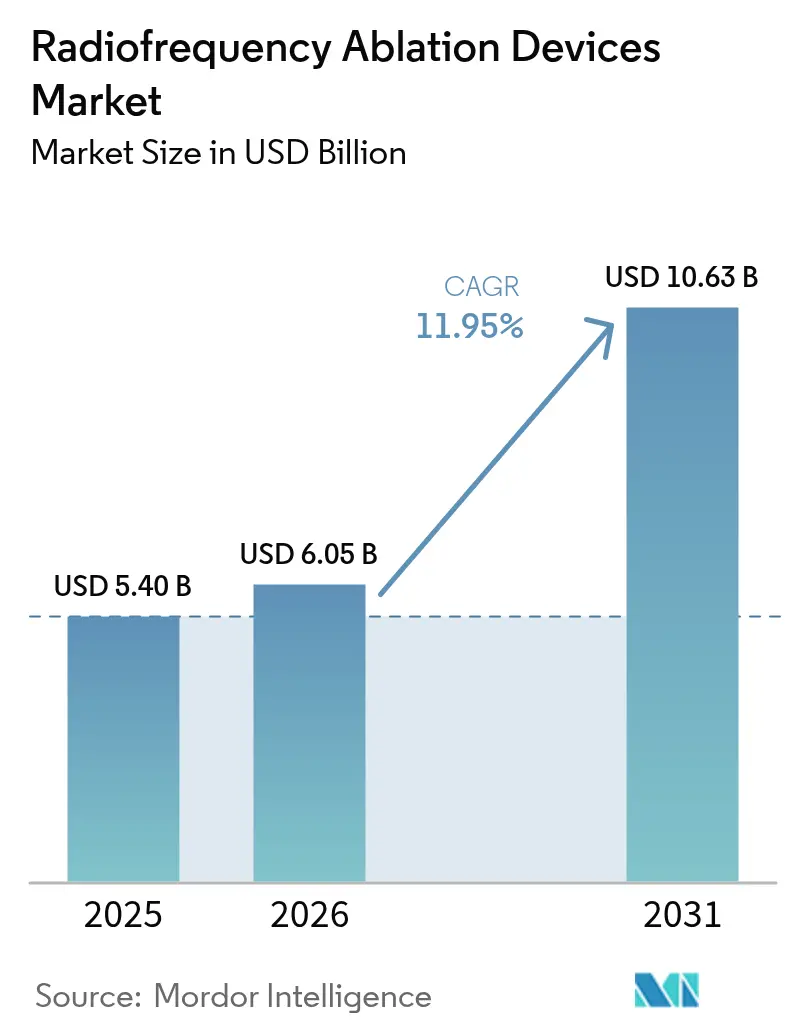

Die Marktgröße für Hochfrequenz-Ablationsgeräte wird im Jahr 2026 auf USD 6,05 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,40 Milliarden, mit Prognosen für 2031, die USD 10,63 Milliarden zeigen, was einer CAGR von 11,95 % über den Zeitraum 2026–2031 entspricht. Die steigende Lebenserwartung vergrößert den Pool an Patienten mit kardialen Arrhythmien und soliden Tumoren; aktualisierte klinische Leitlinien befürworten die Ablation nun als Erstlinienbehandlung in der Elektrophysiologie und Onkologie, und Hersteller bringen Systeme der nächsten Generation auf den Markt, die Echtzeit-Bildgebung mit KI-gesteuerter Temperaturregelung verbinden. Parallel dazu verbessern neue CPT-Codes die Erstattungssituation in den USA, Einwegkatheter schaffen berechenbare wiederkehrende Einnahmen, und ambulante Operationszentren (ASCs) übernehmen Eingriffe, die zuvor stationär durchgeführt wurden, was die Zugänglichkeit von Eingriffen verbessert. Der Wettbewerbsdruck nimmt zu, da die gepulste Feldablation an Bedeutung gewinnt, doch konventionelle thermische Systeme dominieren weiterhin die installierten Basen und erhalten einen beträchtlichen Ersatzmarkt aufrecht.

Wichtigste Erkenntnisse des Berichts

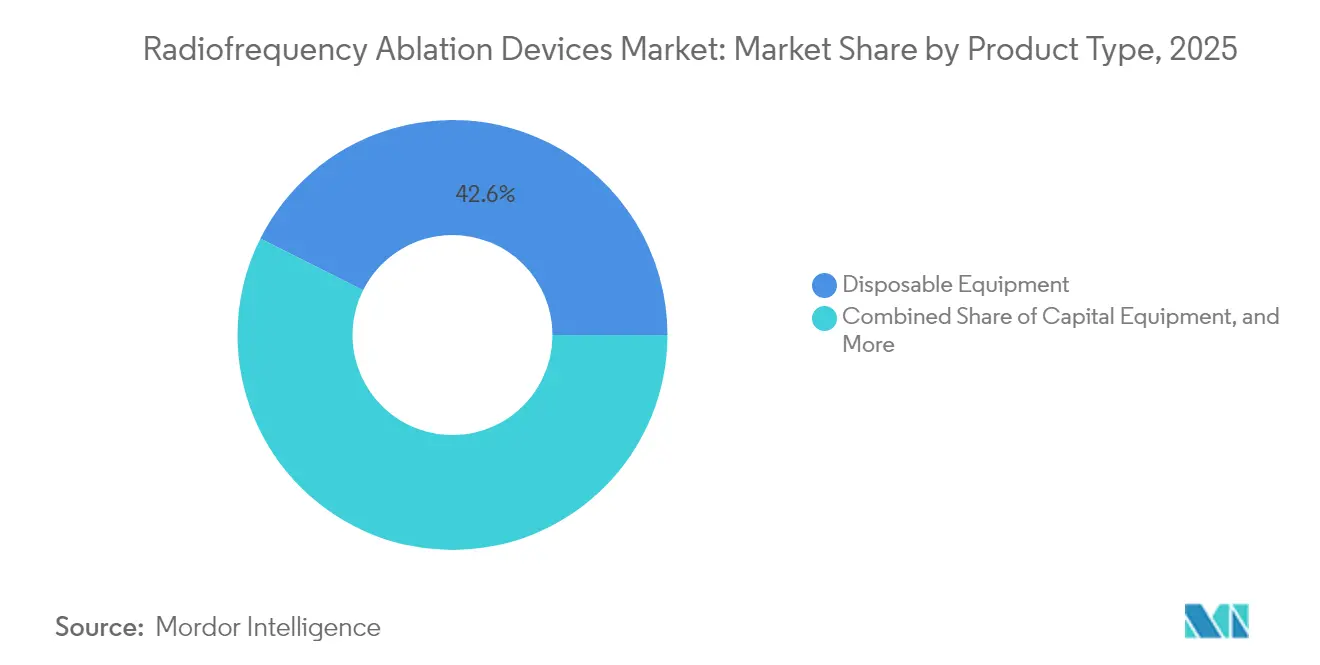

- Nach Produkttyp hielt Einwegausrüstung im Jahr 2025 einen Marktanteil von 42,60 % am Markt für Hochfrequenz-Ablationsgeräte, während kapitalschonende ambulante Zentren Einwegkatheter mit einer CAGR von 14,52 % bis 2031 vorantreiben.

- Nach Anwendung entfiel auf die Kardiologie im Jahr 2025 ein Umsatzanteil von 37,60 %; die Onkologie soll mit einer CAGR von 13,95 % expandieren, der schnellsten aller klinischen Bereiche.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 59,30 % der Marktgröße für Hochfrequenz-Ablationsgeräte, während ASCs laut Prognose mit einer CAGR von 12,88 % wachsen werden, da sich Protokolle zur tagesklinischen Entlassung weiterentwickeln.

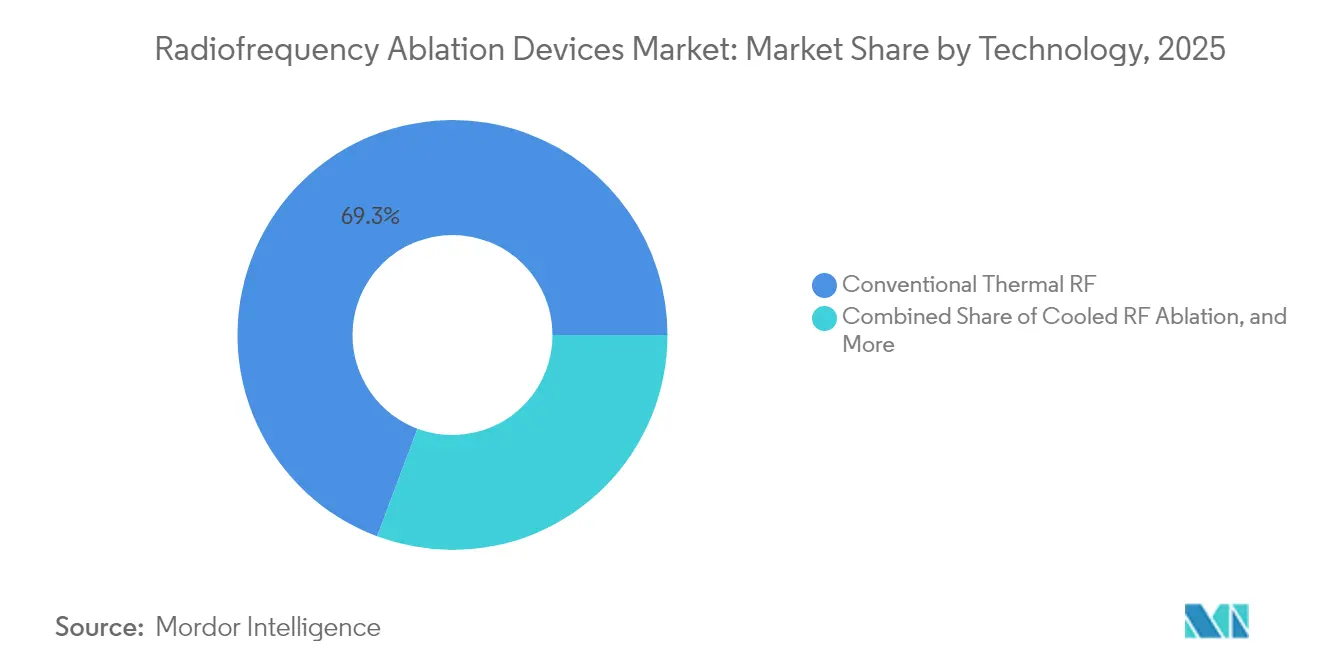

- Nach Technologie behielten konventionelle thermische Plattformen im Jahr 2025 einen Anteil von 69,30 %, jedoch sollen gepulste HF-Systeme bis 2031 jährlich um 15,05 % wachsen.

- Nach Ansatz hielten katheterbasierte Verfahren im Jahr 2025 einen Anteil von 59,40 % am Markt für Hochfrequenz-Ablationsgeräte, während die perkutane bildgesteuerte Ablation laut Prognose mit einer CAGR von 13,55 % bis 2031 expandieren wird.

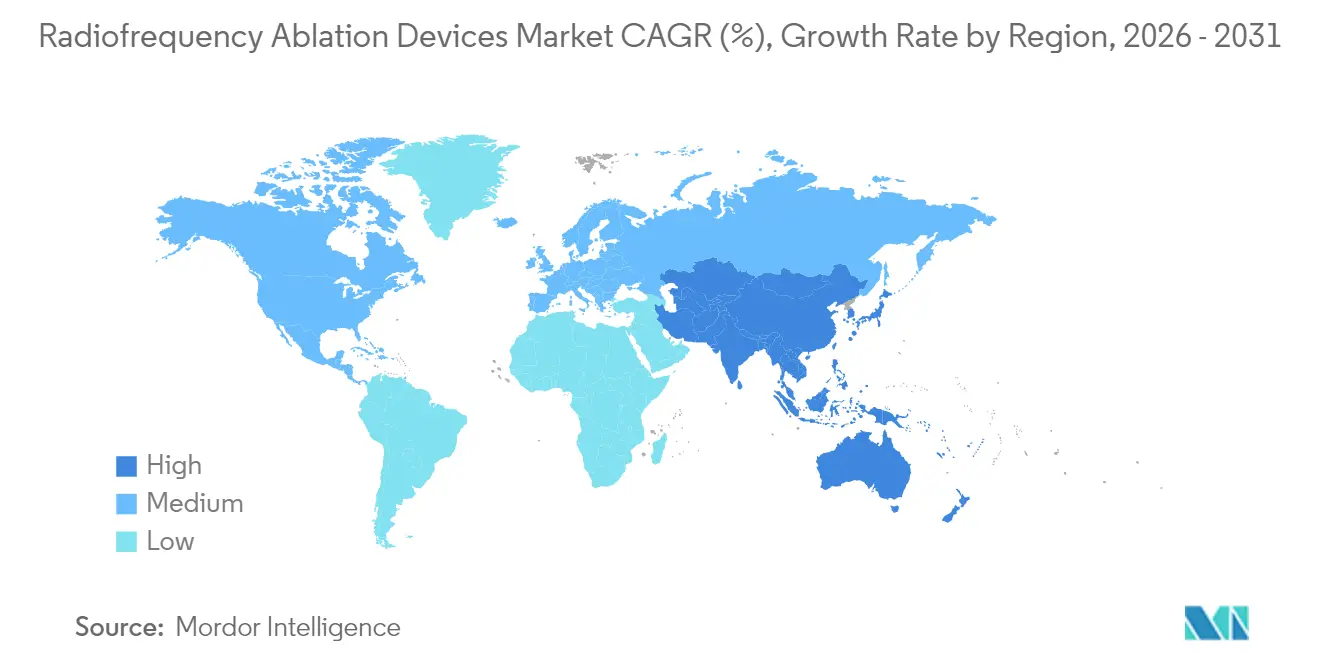

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 47,50 %, während Asien-Pazifik mit einer CAGR von 14,52 % die schnellste Expansion verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hochfrequenz-Ablationsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Belastung durch kardiale Arrhythmien und solide Tumoren treibt die Nutzung der HF-Ablation an | +2.8% | Global, mit der größten Wirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Aktualisierte klinische Leitlinien positionieren die HF-Ablation als Erstlinienbehandlung in der Elektrophysiologie und Onkologie | +2.1% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion ambulanter Operationszentren treibt den Wechsel zu minimalinvasiven ambulanten Eingriffen voran | +1.7% | Nordamerika als Kernanwendungsgebiet, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Ausgeweitete Erstattungsmodelle und wertbasierte Versorgungsmodelle verbessern die wirtschaftliche Attraktivität von Eingriffen | +1.5% | Vorwiegend Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Integration von Echtzeit-Bildgebung und Navigation mit HF-Systemen steigert die Erfolgsraten | +1.3% | Global, geführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte (Kontaktkraft, gekühlte HF, KI-Temperaturregelung) verbessern Sicherheit und Präzision | +1.9% | Global, geführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Belastung durch kardiale Arrhythmien und solide Tumoren

Eine alternde Bevölkerung erhöht die Prävalenz von Vorhofflimmern, von dem weltweit mehr als 60 Millionen Menschen betroffen sind[1]Amerikanische Herzvereinigung (American Heart Association), "2023 ACC/AHA-Leitlinie für das Management von Vorhofflimmern," ahajournals.org. Die HF-Ablation ist ebenfalls fest etabliert für hepatozelluläre Karzinomläsionen unter 3 cm, die Überlebensraten vergleichbar mit einer chirurgischen Resektion erzielen, während den Patienten eine offene Resektion erspart bleibt. Die Akzeptanz wächst in aufstrebenden Volkswirtschaften, in denen die diagnostischen Möglichkeiten verbessert und die chirurgischen Kapazitäten begrenzt sind. Da die Technik minimalinvasiv ist, eignet sie sich für ältere Patienten mit mehreren Komorbiditäten. Klinische Evidenz, die die HF-Ablation für oligometastatische Erkrankungen unterstützt, erweitert ihr therapeutisches Fenster und fördert das Wachstum von Eingriffen in mehreren Fachgebieten.

Aktualisierte klinische Leitlinien positionieren die HF-Ablation als Erstlinienbehandlung

Die ACC/AHA-Leitlinie 2023 hat die Katheterablation zur Erstlinientherapie bei symptomatischem paroxysmalem Vorhofflimmern erhoben und damit das seit langem bestehende „Medikament zuerst”-Paradigma beendet. Die ESC-Stellungnahme 2024 harmonisiert die europäische Praxis und schafft einen transatlantischen Konsens, der die Akzeptanz beschleunigt. In der Leberonkologie empfehlen die Leitlinien des Nationalen Netzwerks für umfassende Krebsversorgung (National Comprehensive Cancer Network) die HF-Ablation für nicht resezierbare Patienten, was den Kreis der für Eingriffe in Frage kommenden Patienten erweitert. Eine frühere Intervention vergrößert die adressierbare Population und erhöht die Anzahl der Wiederholungseingriffe, was den Markt für Hochfrequenz-Ablationsgeräte direkt ankurbelt.

Expansion ambulanter Operationszentren treibt den Wechsel zur ambulanten Versorgung voran

Ambulante Operationszentren führten im Jahr 2023 26,7 Millionen Eingriffe durch, und Branchenverbände identifizieren die HF-Ablation als bevorzugten Kandidaten für die Verlagerung von Krankenhäusern in ambulante Einrichtungen. Die wissenschaftliche Stellungnahme der Herzrhythmusgesellschaft (Heart Rhythm Society, HRS)/des Amerikanischen Kollegiums für Kardiologie (American College of Cardiology, ACC) bestätigt niedrige Komplikationsraten bei tagesklinischer Entlassung nach intrakardialem Eingriff und unterstützt damit eine breitere ambulante Nutzung. Die Streichung zahlreicher Codes aus der Liste der ausschließlich stationären Leistungen durch Medicare ebnet den Weg für einen Anstieg der ambulanten chirurgischen Volumina um 18 % bis 2033 und schafft eine Anreizharmonisierung zwischen Kostenträgern, Leistungserbringern und Patienten.

Ausgeweitete Erstattungsmodelle und wertbasierte Versorgungsmodelle

Neue CPT-Codes 60660 und 60661 für die perkutane Ablation von Schilddrüsenknoten, wirksam ab Januar 2025, tragen Arbeits-RVUs von 5,75 bzw. 4,25 und stärken die Erlösplanung für Leistungserbringer. Mehrere europäische Kostenträger erstatten die HF-Ablation nun im Rahmen gebündelter DRG-Frameworks, die auf die Senkung der Gesamtepisodkosten abzielen, während wertbasierte Vereinbarungen in den USA die Vermeidung von Antiarrhythmika-Toxizität honorieren. Verbesserte wirtschaftliche Rahmenbedingungen stärken die Kaufabsicht von Krankenhäusern und fördern die Expansion von ambulanten Operationszentren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerbliche Kannibalisierung durch aufkommende nicht-thermische Modalitäten (gepulstes Feld, Kryoablation, Mikrowelle) | -1.8% | Global, am stärksten ausgeprägt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Aufsicht und thermische Verletzungen bedingte Rückrufe verlängern die Markteinführungszeit | -1.2% | Vorwiegend Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Begrenztes Angebot an qualifizierten Elektrophysiologen und interventionellen Radiologen in Entwicklungsregionen | -0.9% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hohe Kapital- und Eingriffskostenlimite Akzeptanz in kostensensitiven Umgebungen | -1.1% | Global, stärkste Auswirkung in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerbliche Kannibalisierung durch aufkommende nicht-thermische Modalitäten

Die gepulste Feldablation (PFA) hat schnell kardiale Volumina gewonnen, da sie myokardiale Zellen selektiv anspricht und Schäden am Ösophagus oder am N. phrenicus minimiert. Das Farapulse-System von Boston Scientific behandelte innerhalb des ersten Jahres nach der US-Zulassung mehr als 125.000 Patienten, was einem dreistelligen Wachstum in seinem elektrophysiologischen Franchise entspricht. Auch Kryoablations- und Mikrowellensysteme machen Fortschritte und bieten alternative Energieprofile, die die traditionelle HF-Führungsposition herausfordern. Wenn Ärzte zunehmend Vertrauen in nicht-thermische Optionen gewinnen, könnten Gerätebudgets und Kapitalallokationen von konventionellen HF-Plattformen wegverlagert werden.

Strenge regulatorische Aufsicht und thermische Verletzungen bedingte Rückrufe

Thermische Verletzungsbedenken halten Regulierungsbehörden wachsam. Die Überprüfung des Sphere-9-Katheters von Medtronic durch die US-amerikanische Lebens- und Arzneimittelbehörde (Food and Drug Administration, FDA) erforderte umfangreiches Modellieren von Hitzeverletzungen und Daten zur Läsionsbeständigkeit, was die Markteinführungszeit verlängerte[2]US-amerikanische Lebens- und Arzneimittelbehörde (U.S. Food and Drug Administration), "Sphere-9-Katheter und Affera-Ablationssystem," fda.gov. Ähnliche Kontrollen in der EU verlängern die Audits der Benannten Stellen. Kleinere Unternehmen haben häufig Schwierigkeiten, die geforderten pivotalen Studien zu finanzieren, was die Vielfalt der Pipeline verringert und Innovationszyklen verlangsamen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einwegprodukte bilden die Grundlage für berechenbares Wachstum

Einwegkatheter und -sonden hatten im Jahr 2025 einen Anteil von 42,60 % am Markt für Hochfrequenz-Ablationsgeräte, eine Führungsposition, die durch Infektionskontrollprotokolle gestärkt wird, die Einwegprodukte bevorzugen. Hersteller profitieren von rentenähnlichen Einnahmen, da jeder Eingriff neue Verbrauchsmaterialien erfordert. Krankenhäuser reduzieren gleichzeitig den Sterilisationsaufwand, und ambulante Operationszentren vermeiden Kapitalausgaben im Zusammenhang mit wiederaufbereitbarem Inventar. Die Produktentwicklung konzentriert sich darauf, Sensoren und Mikroelektronik direkt in Einwegspitzen zu integrieren, was die durchschnittlichen Verkaufspreise nach oben treibt. Kapital-Konsolen repräsentieren weiterhin strategische Ankerpunkte, aber Austauschzyklen verlängern sich, da Software-Updates die Systemlebensdauer verlängern. Die STAR-Plattform von Merit Medical veranschaulicht, wie spezialisierte Einwegprodukte für Wirbelsäulenmetastasen Premiummarge erzielen können.

Einwegkatheter der zweiten Generation bieten nun Kontaktkraft-Feedback, Rotationsausrichtungsmarkierungen und integrierte Thermoelemente – Funktionen, die früher ausschließlich wiederverwendbaren Geräten vorbehalten waren. Der kumulative Effekt ist ein wiederkehrender Verbrauchsmaterialstrom, der Lieferanten vor zyklischen Kapitalbudgets schützt. Die Entscheidung von AngioDynamics im Jahr 2024, die bisherigen HF-Linien zu veräußern und sich verstärkt auf alternative Energiesysteme zu konzentrieren, zeigt, wie kleinere Unternehmen ihre Portfolios angesichts des Wettbewerbsdrucks rationalisieren. Die prognostizierte CAGR von 14,52 % des Kapitalausrüstungssegments unterstreicht dessen zentrale Rolle für den Markt für Hochfrequenz-Ablationsgeräte.

Notiz: Anteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Anwendung: Kardiologie weiterhin dominant, während Onkologie an Fahrt gewinnt

Das kardiale Rhythmusmanagement behielt im Jahr 2025 einen Umsatzanteil von 37,60 % und bleibt grundlegend, da Leitlinienausschüsse die Ablation nun früher im Behandlungspfad positionieren. Krankenhäuser mit etablierten elektrophysiologischen Labors bevorzugen HF, weil Personal geschult und Kapitalinfrastruktur vorhanden ist. Die Onkologie ist jedoch der am schnellsten wachsende Bereich, gestützt durch Daten, die kurative Ergebnisse bei Frühstadium-Leber-, Nieren- und Lungentumoren belegen. Die HF-Ablation für hepatozelluläre Läsionen unter 3 cm erzielt bei fitten Patienten regelmäßig eine 5-Jahres-Gesamtüberlebensrate von über 70 %. Nationale Kostenträger erstatten nun die HF-Ablation für schmerzbedingte Knochenmetastasen und erweitern damit die Nutzung über die Zytoreduktionfunktion hinaus in die Palliation.

Das Volumen im Schmerzmanagement steigt ebenfalls, angetrieben durch einen Imperativ zur Schonung von Opioiden. Medicare erlaubt vier Sitzungen pro Wirbelsäulenregion innerhalb eines rollierenden 12-Monats-Fensters und untermauert so die Eingriffsnachfrage. Die Gynäkologie stellt eine hochgradig wachsende Nische dar, da minimalinvasive Fibroidsablationssysteme nach der Akquisition von Gynesonics durch Hologic an Bedeutung gewinnen. Diese Dynamiken unterlegen insgesamt eine diversifizierte Nachfragebasis, die den Markt für Hochfrequenz-Ablationsgeräte vor Volatilität in einem einzelnen klinischen Bereich schützt.

Nach Endnutzer: Krankenhäuser halten das Volumen, ambulante Operationszentren gewinnen an Dynamik

Krankenhäuser führten im Jahr 2025 59,30 % der globalen Ablationseingriffe durch und nutzen dabei installierte elektrophysiologische Labors, Anästhesieteams und eine rund um die Uhr verfügbare Intensivpflege. Dennoch wird für ambulante Operationszentren eine CAGR von 12,88 % bis 2031 prognostiziert, da Kostenträger Eingriffe in kostengünstigere Einrichtungen verlagern. Die tagesklinische Entlassung nach intrakardialem Eingriff wurde in einer multizentrischen JACC-Studie validiert, die ungeplante Wiederaufnahmen von 0,8 % innerhalb von 30 Tagen berichtet. Ambulante Operationszentren sprechen Ärzte auch über Eigentumsmodelle an, die eine direkte Beteiligung an Einrichtungseinnahmen ermöglichen.

Spezialisierte Schmerz- und Elektrophysiologiekliniken verbreiten sich in den Sun-Belt-Staaten der Vereinigten Staaten, wo die Regulierungen zu Bedarfsnachweisen (Certificate of Need) weniger restriktiv sind. Akademische Zentren fungieren weiterhin als frühe Anwender neuer Technologien und liefern kritische Evidenz, die die Verbreitung in die gemeinschaftliche Praxis beschleunigt. Das Zusammenspiel dieser Einrichtungen schafft eine ausgewogene Kanalstruktur, die die Marktgröße für Hochfrequenz-Ablationsgeräte für Krankenhäuser bei USD 3,20 Milliarden im Jahr 2025 stabilisiert und gleichzeitig inkrementelles Wachstum in ambulanten Einrichtungen ermöglicht.

Nach Technologie: Thermische Plattformen sehen sich nicht-thermischer Disruption gegenüber

Konventionelle thermische Systeme repräsentieren weiterhin 69,30 % der installierten Basis aufgrund jahrzehntelanger ärztlicher Vertrautheit und umfangreicher Ergebnisdaten. Gekühlte HF-Plattformen verbessern die Vorhersagbarkeit der Läsionsgröße, indem sie Kochsalzlösung durch die Sonde zirkulieren lassen und damit Karbonisierung und Impedanzanstieg minimieren. Bipolare Konfigurationen bieten eine engere Energiekonzentration in anatomisch heiklen Zonen wie dem Wirbelkanal. Dennoch wächst gepulstes HF jährlich um 15,05 % und repräsentiert bereits ein Segment von USD 1,01 Milliarden der Marktgröße für Hochfrequenz-Ablationsgeräte im Jahr 2025. Die Affera-Plattform von Medtronic integriert gepulste Feld- und HF-Modi und gibt Operateuren die Flexibilität, die Energieabgabe anzupassen.

KI-gestützte Temperaturregelungsalgorithmen, wie die VX1-Software von Volta Medical, verkürzen Lernkurven und können durch Erkennung latenter Leitungsdefekte in Echtzeit Wiederholungsablationen reduzieren. Die Konvergenz von hybriden Energieplattformen mit KI-Steuerung deutet darauf hin, dass die Grenzen zwischen Modalitäten verschwimmen werden und Anbieter gezwungen sein werden, Multi-Energie-Konsolen anzubieten, um ihren Marktanteil zu sichern.

Notiz: Anteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Ansatz: Dominanz katheterbasierter Verfahren bei gleichzeitigem Anstieg der bildgesteuerten perkutanen Verfahren

Katheterbasierte Verfahren machten 59,40 % der Volumina im Jahr 2025 aus und spiegeln etablierte Arbeitsabläufe in der Arrhythmie- und Schmerztherapie wider. Die perkutane bildgesteuerte Ablation soll jedoch jährlich um 13,55 % wachsen, angetrieben durch fortschrittliche Navigation wie LumiGuide von Philips, das die Fluoroskopiezeit um 56 % verkürzt und die Exposition gegenüber ionisierender Strahlung eliminiert. Endoskopische und laparoskopische Zugangswege bleiben Nischenbereiche, sind jedoch unverzichtbar für Tumoren in der Nähe sensibler Strukturen und ermöglichen eine direkte Visualisierung.

Betreiber ambulanter Operationszentren bevorzugen perkutane Ansätze, weil sie die Patientendurchlaufzeiten beschleunigen und leichtere Anästhesie erfordern. Die Verteilung nach Ansatz verlagert sich daher in Richtung bildgesteuerter perkutaner Systeme und belebt den Markt für Hochfrequenz-Ablationsgeräte weiter. Die Akquisition von Taewoong Medical durch Olympus stärkt das endoskopische Weichteilablationsportfolio und signalisiert wachsendes Interesse an hybriden optisch-HF-Plattformen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 47,50 % des Umsatzes, da eine weitreichende Krankenversicherungsabdeckung, umfangreiche elektrophysiologische Laborkapazitäten und eine frühe Übernahme der gepulsten Feldtechnologie die Marktführerschaft stützen. Neue Schilddrüsen-CPT-Codes mit günstigen RVUs erweitern die Erstattung auf endokrine Chirurgie und deuten auf Wachstumspotenzial für ambulante HNO-Leistungserbringer hin. Boston Scientific verzeichnete nach der Genehmigung von Farapulse ein Wachstum von 177 % im Jahresvergleich in der Elektrophysiologie und verdeutlicht damit die Innovationsbereitschaft der Region.

Europa folgt mit einem wissenschaftlich geprägten Ökosystem, das auf akademischer Zusammenarbeit basiert. Deutschlands rege Publikationstätigkeit und sein Cluster aus hochvolumigen Universitätskliniken speisen evidenzbasierte Leitlinienaktualisierungen. Die ESC-Empfehlungen 2024 harmonisieren sich mit US-amerikanischen Standards und gewährleisten eine einheitliche Vorgehensweise über den Atlantik hinweg. Die Finanzierungsmechanismen unterscheiden sich – gesetzliche Krankenversicherer in Deutschland zahlen nach DRGs, während das Vereinigte Königreich auf NHS-Tarifbündel setzt –, doch fördern beide die tagesklinische Durchführung und unterstützen die HF-Akzeptanz. KI-gestützte Mapping-Tools, die vom französischen Unternehmen Volta Medical entwickelt wurden, haben in Belgien und Italien erste Anwender gefunden und festigen Europas Ruf als Zentrum digitaler Innovation.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 14,52 % bis 2031, unterstützt durch alternde Bevölkerungsstrukturen und beschleunigte Gerätezulassungen. China übertrifft die Vereinigten Staaten mittlerweile im jährlichen wissenschaftlichen Publikationsaufkommen zur HF-Ablation. Die Akquisition von APT Medical durch Mindray liefert eine inländische Alternative zu importierten Kathetern und Konsolen und stärkt die lokalen Lieferketten. Japans Arzneimittel- und Medizinprodukteagentur (Pharmaceuticals and Medical Devices Agency, PMDA) stellt strenge Anforderungen an Zulassungsunterlagen; sobald eine Genehmigung jedoch erteilt ist, erfolgt die Erstattung in der Regel schnell, was berechenbare Adoptionspfade unterstützt. Die privaten Krankenhausketten Indiens erproben die HF-Ablation für Lebermetastasen; Selbstzahlerdynamiken können das Volumen jedoch außerhalb städtischer Zentren begrenzen.

Wettbewerbslandschaft

Die Hochfrequenz-Ablationsgerätebranche weist eine moderate Konzentration auf, die von Boston Scientific, Medtronic und Abbott als Ankerpunkte mit breiten Portfolios gestützt wird, die verschiedene Energiemodalitäten abdecken. Die Akquisition von Relievant durch Boston Scientific für USD 850 Millionen sichert eine Position in der Ablation des basivertebralen Nervs und ergänzt die Farapulse-Plattform. Die Dual-Energie-Affera-Konsole von Medtronic gibt Ärzten eine einzige Workstation, die zwischen gepulstem Feld und thermischem HF umschaltet und damit Wechselkosten für Wettbewerber schafft. Abbott nutzt sein EnSite X-Mapping-System in Verbindung mit seinem TactiFlex-Kontaktkraft-Katheter und setzt auf prozedurale Effizienz zur Sicherung von Marktanteilen.

Zweitrangige Akteure konzentrieren sich auf Nischenindikationen. Das OptaBlate-System von Stryker adressiert vertebrogenen Schmerz, während Olympus sich auf endoskopische Weichteilanwendungen konzentriert. Autonomix entwickelt transvaskuläre Ablation für Pankreaskrebsschmerzen, einem Bereich, in dem die Vermeidung thermischer Verletzungen von größter Bedeutung ist. Diese spezialisierten Ansätze differenzieren sich durch gezielte klinische Daten statt durch Skalierung.

Das Wettbewerbsverhalten dreht sich zunehmend um die Kontrolle von Ökosystemen. Anbieter integrieren Mapping, Navigation, Generator und KI-gestützte Entscheidungsunterstützung in einheitliche Systeme, die Verbrauchsmaterialien binden. Der Preisdruck nimmt zu, da PFA-Marktteilnehmer die Preise für herkömmliche HF-Einwegprodukte unterbieten. Dennoch schützen hohe Wechselkosten, ärztliche Vertrautheit und umfangreiche Service-Netzwerke die etablierten Anbieter und erhalten eine mittlere Konzentration im Markt für Hochfrequenz-Ablationsgeräte aufrecht.

Marktführer in der Hochfrequenz-Ablationsgerätebranche

Avanos Medical, Inc.

Medtronic

Boston Scientific Corporation

Stryker Corporation

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: NeuroOne Medical Technologies beschleunigte seinen 510(k)-Einreichungszeitplan bei der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) für das OneRF-Trigeminusnerven-Ablationssystem zur Behandlung schwerer Gesichtsschmerzen in einem Markt, der bis 2030 voraussichtlich USD 416 Millionen übersteigen wird.

- Oktober 2024: Medtronic erhielt die Genehmigung der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) für das Affera-Mapping- und Ablationssystem mit dem Sphere-9-Katheter, das Operateuren ermöglicht, in einem einzigen Eingriff zwischen gepulstem Feld- und Hochfrequenzenergie zu wechseln.

- Februar 2024: Medtronic erhielt die Zulassung für das OsteoCool 2.0 HF-Ablationssystem zur palliativen Behandlung von Wirbelsäulenmetastasen und Osteoidosteom.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Radiofrequenzablation (RFA)-Geräte als alle kapitalintensiven Generatoren, Katheter, Sonden, Elektroden, Kabel und Einwegzubehörteile, die 200-750 kHz thermischen Strom zur Ablation von Weichgewebe während kathetergeführter, perkutaner, laparoskopischer oder offener Verfahren im Krankenhaus und in der ambulanten Versorgung liefern.

Ausschluss vom Geltungsbereich: Nicht-thermische Modalitäten wie Impulsfeld-, Mikrowellen-, Kryogen-, Laser- und Ultraschall-Ablationsgeräte sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Produkttyp

- Kapitalausrüstung

- Einwegausrüstung

- Wiederverwendbare Zubehörteile

- Nach Anwendung

- Kardiologie und kardiales Rhythmusmanagement

- Onkologie

- Schmerzmanagement

- Gynäkologie

- Weitere Anwendungen (Dermatologie, HNO usw.)

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Spezialisierte Schmerz- und Elektrophysiologiekliniken

- Akademische und Forschungseinrichtungen

- Nach Technologie

- Konventionelle thermische HF-Ablation

- Gekühlte HF-Ablation

- Gepulste HF-Ablation

- Bipolare vs. monopolare HF-Systeme

- Nach Ansatz

- Katheterbasierte Ablation

- Perkutane bildgesteuerte Ablation

- Endoskopische/laparoskopische HF-Ablation

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews mit Elektrophysiologen, interventionellen Onkologen, Geräteingenieuren und Einkaufsmanagern in Nordamerika, Europa und Asien boten einen aktuellen Einblick in die Durchzugsraten von Kathetern, die Austauschzyklen von Generatoren und bevorstehende Änderungen der Kostenerstattung.

Anhand von Folgebefragungen bei den ASC-Lieferanten konnte Mordor Intelligence die ASP-Verfallskurven verfeinern und den steigenden Anteil von Einwegsonden verifizieren.

Desk Research

Das Team ordnete zunächst die Import-Export-Codes für RFA-Generatoren und -Katheter in UN Comtrade zu und glich sie dann mit den 510(k)-, CE- und NMPA-Zulassungen der FDA ab, um die Anzahl der aktiven Produkte zu bestätigen.

Wir haben die aktualisierten Richtlinien des American College of Cardiology, der ESMO und der WHO-GHE geprüft, die auf ein zukünftiges Wachstum der Eingriffe hindeuten, während Krankenhauskostenabrechnungen, CMS-Ambulanzdateien und Peer-Review-Meta-Analysen das Ausgangsvolumen und den Geräteeinsatz pro Fall liefern.

Die 10-K-Veröffentlichungen der Unternehmen und die Investorendecks halfen bei der Überprüfung der Händleraufschläge und der regionalen ASP-Abweichungen.

Die aufgelisteten Quellen dienen lediglich der Veranschaulichung, und viele andere öffentliche sowie kostenpflichtige Datensätze, darunter D&B Hoovers und Factiva, dienten der Datenerhebung und -validierung.

Marktgrößenbestimmung und -prognose

Unser Top-Down-Modell rekonstruiert die Nachfrage aus den von den nationalen Registern gemeldeten jährlichen Ablationsverfahren und extrapoliert sie auf 32 Länder anhand von Prävalenz-zu-Behandlungs-Verhältnissen, die dann mit verifizierten Koeffizienten für die Gerätenutzung multipliziert werden.

Die Ergebnisse werden anhand der stichprobenartigen Aufteilung der Lieferanteneinnahmen überprüft, um eventuelle Überschreitungen aufzuspüren.

Zu den wichtigsten Faktoren gehören die Prävalenz von Vorhofflimmern, die Häufigkeit von soliden Tumoren, die Verbreitung von ambulanten Operationen, die Verschiebung von Einweg- zu Kapitalprodukten und die Erosion des ASP durch Ausschreibungen.

Die Fünfjahresprognosen beruhen auf multivariaten Regressionen, die mit der demografischen Alterung, dem Abbau von Rückständen bei elektiven Operationen und der Einführung von Innovationen zusammenhängen.

Regionale Ausschreibungsprotokolle und Zolleinnahmen schließen die verbleibenden Lücken vor der endgültigen Triangulation.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von Analysten geprüft, von leitenden Fachleuten genehmigt und mit einem Abweichungs-Dashboard versehen, das Abweichungen von mehr als fünf Prozent von historischen Trends anzeigt.

Die Berichte werden jährlich aktualisiert, und in der Mitte des Zyklus werden Aktualisierungen ausgelöst, wenn wichtige Ereignisse wie größere Rückrufe, Richtlinienänderungen oder Blockbuster-Zulassungen die Basisdaten verändern, so dass die Kunden immer die neueste geprüfte Ansicht erhalten.

Warum die Radiofrequenz-Ablationsgeräte von Mordor Baseline Commons Vertrauen erwecken

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Gerätekombinationen, geografische Reichweiten und Verfahrensmultiplikatoren anwenden.

Wir richten den Anwendungsbereich ausschließlich an der thermischen RF-Technologie aus und aktualisieren die Eingaben jedes Jahr, was die Drift begrenzt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 5,40 B (2025) | Mordor Intelligence | - |

| USD 4,63 B (2024) | Regionale Beratung A | Kombiniert RF mit Kryo- und Mikrowellengeräten, verwendet statische 2019 ASPs |

| USD 4,72 B (2024) | Globale Unternehmensberatung A | Nur Einnahmeerklärungen, keine Verfahrensanpassung |

| USD 4,80 B (2023) | Industriezeitschrift B | Ausgenommen sind wiederverwendbares Zubehör und die Nachfrage in Lateinamerika. |

Der Vergleich zeigt, dass der disziplinierte Umfang von Mordor, der Satz von Variablen aus mehreren Quellen und der jährliche Aktualisierungszyklus eine transparente, wiederholbare Grundlage bieten, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hochfrequenz-Ablationsgeräte und wie schnell wächst er?

Der Markt hat im Jahr 2026 einen Wert von USD 6,05 Milliarden und soll bis 2031 USD 10,63 Milliarden erreichen, was einer CAGR von 11,95 % entspricht.

Welches Produktsegment erzielt die größten Umsätze?

Einwegausrüstung führt mit einem Anteil von 42,60 % am Umsatz 2025, unterstützt durch Infektionskontrollprotokolle und wiederkehrende eingriffsbezogene Nachfrage.

Welche Region soll bis 2031 das schnellste Wachstum verzeichnen?

Asien-Pazifik soll mit einer CAGR von 14,52 % wachsen, gestützt durch alternde Bevölkerungsstrukturen, steigende Eingriffszahlen und verbesserte Gerätezulassungen.

Wie schnell expandiert die Onkologie-Anwendung innerhalb des Markts?

Die Onkologie ist der am schnellsten wachsende klinische Anwendungsbereich mit einer CAGR von 13,95 % bis 2031, da sich die Indikationen für solide Tumoren ausweiten.

Welcher Anteil der Eingriffe ist katheterbasiert und welcher Ansatz gewinnt am schnellsten an Bedeutung?

Katheterbasierte Ablationen machen 59,40 % der Eingriffe im Jahr 2025 aus, während die perkutane bildgesteuerte Ablation mit einer CAGR von 13,55 % wächst.

Wie schneidet gepulstes HF im Vergleich zu konventionellen thermischen Systemen in Bezug auf das Wachstum ab?

Konventionelle thermische Plattformen halten weiterhin einen Marktanteil von 69,30 %, jedoch gewinnen gepulste HF-Systeme mit einer prognostizierten CAGR von 15,05 % an Dynamik.

Seite zuletzt aktualisiert am: