Marktgröße und Marktanteil der Tumorablation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

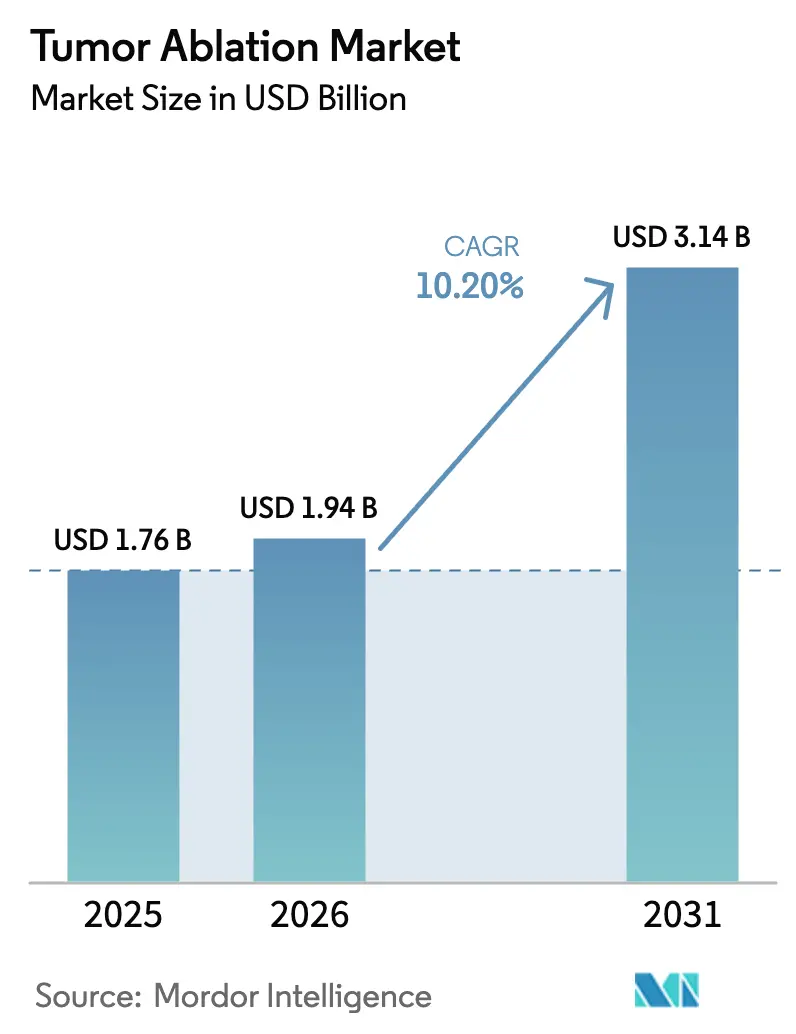

| Marktgröße (2026) | 1.94 Milliarden US-Dollar |

| Marktgröße (2031) | 3.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.20% CAGR |

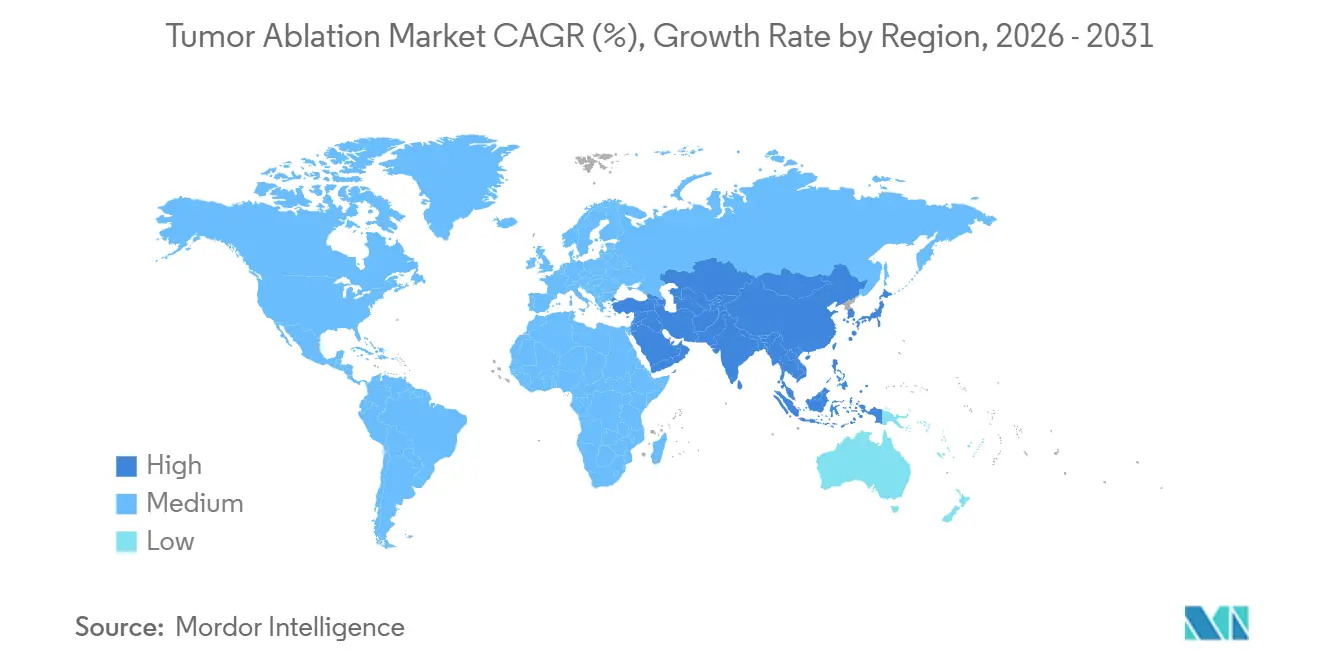

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Tumorablation von Mordor Intelligence

Die Marktgröße für Tumorablation wird voraussichtlich von 1,76 Mrd. USD im Jahr 2025 und 1,94 Mrd. USD im Jahr 2026 auf 3,14 Mrd. USD bis 2031 wachsen und zwischen 2026 und 2031 eine CAGR von 10,20 % verzeichnen.

Dieses Wachstum wird durch den stetigen Anstieg der Krebsinzidenz, die Nachfrage der Kliniker nach minimal-invasiven Therapien und die regulatorische Unterstützung für nicht-thermische Plattformen gestützt, die Wärmesenkenprobleme in vaskulären Organen lösen. Krankenhäuser lenken Kapital von offenen Operationssälen in bildgesteuerte Ablationsräume um, Kostenträger vergeben Codes für neue Modalitäten, und Anbieter integrieren künstliche Intelligenz (KI), um Läsionsränder in Echtzeit vorherzusagen. Zusammen verbessern diese Faktoren die klinischen Ergebnisse, verkürzen stationäre Aufenthalte und erweitern die adressierbaren Patientenpools, wodurch der Markt für Tumorablation als zentraler Pfeiler der interventionellen Onkologie positioniert wird. Strategische Akquisitionen und Joint Ventures signalisieren, dass etablierte Unternehmen darauf abzielen, thermische Portfolios mit mechanischen und elektrischen Lösungen abzusichern, während lokale Fertigungsanreize im Asien-Pazifik-Raum die Gerätepreise senken und die Nutzerbasis vergrößern.

Wichtigste Erkenntnisse des Berichts

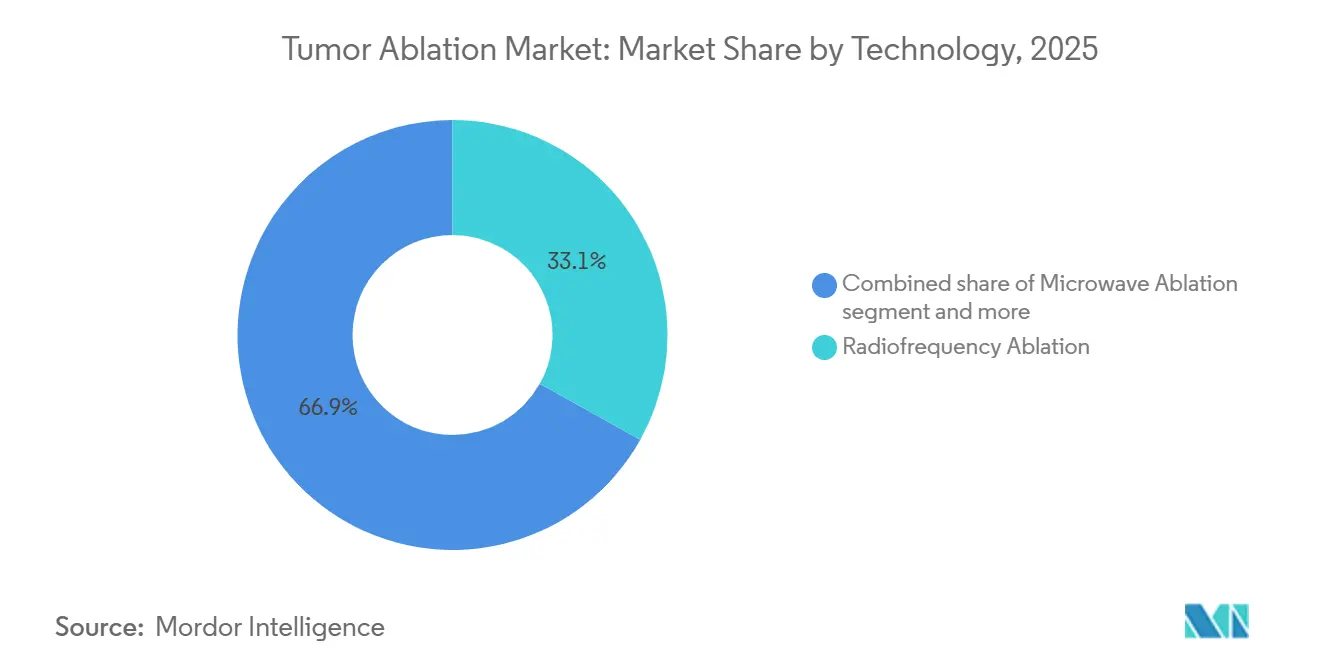

- Nach Technologie hielt die Radiofrequenzablation im Jahr 2025 einen Marktanteil von 33,1 % am Markt für Tumorablation. Die Histotripsie wird bis 2031 mit einer CAGR von 11,4 % wachsen – die schnellste Rate unter allen Modalitäten.

- Nach Behandlungsmodus entfielen 46,1 % der Eingriffe im Jahr 2025 auf den perkutanen Zugang, während robotergestützte und endoluminale Systeme bis 2031 mit einer CAGR von 11,1 % wachsen.

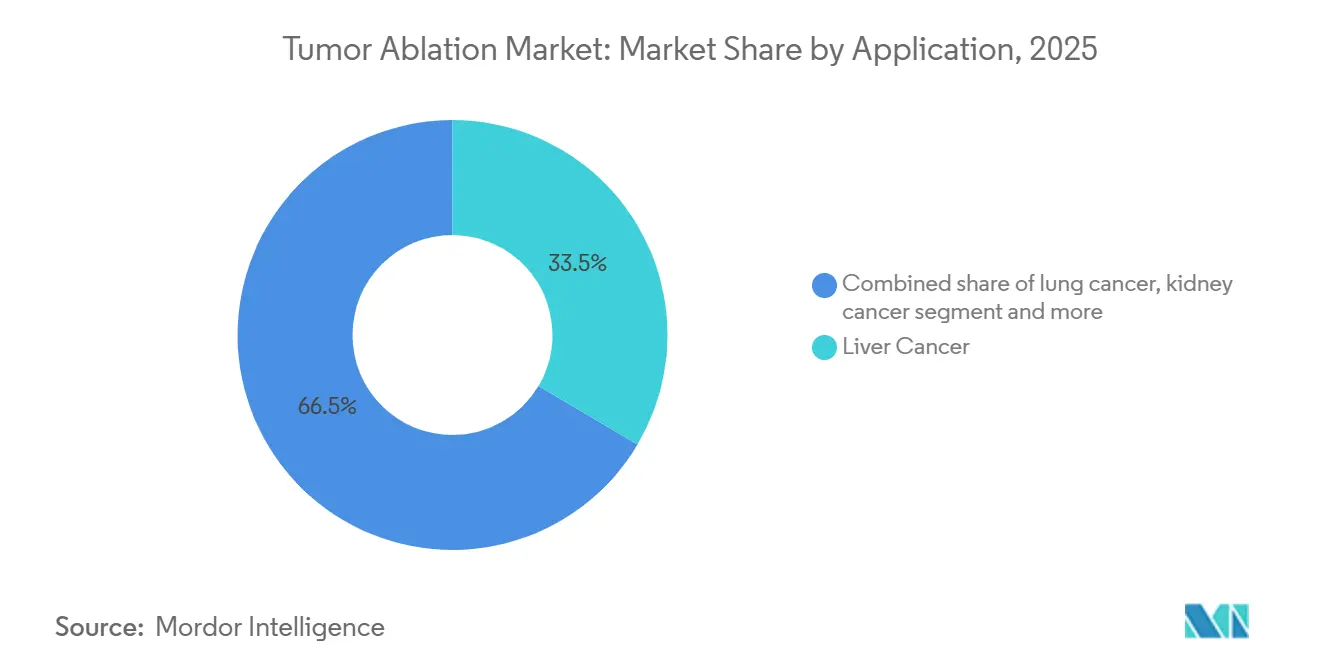

- Nach Anwendung entfielen 33,5 % des Wertes im Jahr 2025 auf Leberindikationen; Lungenindikationen wachsen bis 2031 mit einer CAGR von 10,8 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 46,5 %, doch Krebszentren wachsen mit einer CAGR von 11,8 % auf der Grundlage von kostenträgerzertifizierten interventionellen Onkologieeinheiten.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 42,1 % des globalen Umsatzes, doch der Asien-Pazifik-Raum beschleunigt sich mit einer CAGR von 11,4 %, unterstützt durch inländische Produktionssubventionen für Ablationsgeneratoren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Tumorablation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Krebsinzidenz und -prävalenz | +2.2% | Global, mit höchster Belastung in Asien-Pazifik und Sub-Sahara-Afrika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach minimal-invasiven Operationen | +1.8% | Nordamerika und Europa, Ausweitung auf städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Geräteinnovationen (RF, MW, Kryo) | +1.6% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte bildgeführte Ablation in Echtzeit | +1.5% | Nordamerika, Europa, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Erstattungsfähige Ausweitung nicht-thermischer Modalitäten | +1.4% | Nordamerika und Europa, mit Pilotprogrammen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Lokale Fertigungsanreize in Schwellenmärkten | +1.3% | Kernregion Asien-Pazifik (Indien, China), Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Krebsinzidenz und -prävalenz

Die globalen Diagnosen für Leber-, Lungen- und Nierenkrebs steigen weiter an und verstärken die Nachfrage nach fokalen Therapien, die die Organfunktion schonen. Die GLOBOCAN-Aktualisierung 2024 verzeichnete 2,5 Millionen neue Leberkrebsfälle – 6 % mehr als 2022 –, konzentriert in Hepatitis-B-endemischen Regionen Ostasiens und Sub-Sahara-Afrikas. Lungenkrebs stieg im Jahr 2024 auf 2,4 Millionen Fälle, angetrieben durch anhaltenden Tabakkonsum und urbane Radonexposition. Nierenkrebs erreichte weltweit 430.000 Fälle; kleine Nierentumoren unter 4 cm werden heute routinemäßig durch perkutane Kryoablation behandelt, um Nephrone zu erhalten. Prostatakrebs überstieg 1,4 Millionen Fälle, und fokaler hochintensiver fokussierter Ultraschall (HIFU) gewinnt bei Erkrankungen mit mittlerem Risiko an Bedeutung. Insgesamt erweitern diese epidemiologischen Trends den Markt für Tumorablation, indem sie größere Patientengruppen schaffen, die für eine Resektion oder systemische Therapie nicht geeignet sind.

Nachfrage nach minimal-invasiven Operationen

Kostenträger priorisieren kürzere Aufenthalte und niedrigere Komplikationsraten, was Krankenhäuser dazu veranlasst, perkutane und laparoskopische Techniken einzuführen. Eine Studie in JAMA Surgery aus dem Jahr 2024 zeigte, dass die perkutane Radiofrequenzablation (RFA) bei kolorektalen Lebermetastasen die mediane Verweildauer von 5,8 Tagen bei der Hepatektomie auf 1,2 Tage reduzierte und pro Fall 12.000 USD einsparte [1]JAMA Surgery, "Ergebnisse der perkutanen Leberablation," jamanetwork.com. Die robotergestützte Einzelport-Thoraxablation halbierte den postoperativen Schmerz im Vergleich zur videoassistierten thorakoskopischen Chirurgie. Die laparoskopische Mikrowellenablation erzielte beim frühen hepatozellulären Karzinom eine lokale Progressionsrate unter 8 % nach 5 Jahren und rivalisiert damit mit Resektionsergebnissen. Patientenbefragungen zeigen, dass 68 % der Kandidaten für kleine Nierentumoren die Ablation gegenüber einer Operation bevorzugen und dabei die schnellere Erholung anführen. Diese Erkenntnisse vergrößern den Markt für Tumorablation, indem sie Kliniker und Kostenträger überzeugen, das Volumen von offenen Operationen zu verlagern.

Geräteinnovationen und KI-gesteuerte Ablation

Ablationsplattformen integrieren nun KI für die Echtzeit-Randvorhersage und adaptive Leistungsmodulation. Das Edison-Histotripsiesystem erhielt im Mai 2024 die FDA-Zulassung und ermöglicht mechanische Gewebefraktionierung innerhalb von 5 mm von Gallengängen. Siemens Healthineers kombinierte Cone-Beam-CT mit Edison, um Zielansteuerungsfehler auf unter 2 mm zu reduzieren [2]Siemens Healthineers, "Cone-Beam-CT-Fusion," siemens-healthineers.com. Die Flüssigstickstoff-ProSense-Kryoablation von IceCure Medical erreicht in 10 Minuten −160 °C, mit ultraschallbasierten Warnmeldungen für kritische Strukturen. Medtronics Emprint-HP-Mikrowellengenerator passt die Wattzahl basierend auf Impedanz-Feedback an und verbessert die Sphärizität der Ablationszone. Solche Innovationen steigern die Effizienz und Sicherheit von Eingriffen, stärken das Vertrauen der Ärzte und beschleunigen die Marktdurchdringung im Bereich Tumorablation.

Erstattungsfähige Ausweitung nicht-thermischer Modalitäten und lokale Fertigungsanreize

Fortschritte bei der Erstattung und Industriepolitik verringern Kostenbarrieren. Im Januar 2024 führten die Centers for Medicare & Medicaid Services (CMS) den CPT-Code der Kategorie III 0686T für Histotripsie ein, der lokale Deckungsentscheidungen ermöglicht und den Weg für einen nationalen Konsens bis 2027 ebnet. Private US-amerikanische Versicherer folgten 2025 mit positiven Richtlinien zur irreversiblen Elektroporation (IRE), unter Berufung auf Überlebensgewinne nach 12 Monaten bei Bauchspeicheldrüsenkrebs. Indiens Produktionsgebundenes Anreizprogramm widmet 50 Milliarden INR der Subventionierung der heimischen Ablationsgeneratorenherstellung und senkt den Importzoll von 28 % auf 5 %. Chinas Fahrplan „Gesundes China 2030” trieb 2024 14 inländische RFA- und Mikrowellen-Markteinführungen an, die 40 % unter dem Preis multinationaler Geräte lagen. Diese Maßnahmen gestalten die Preisdynamik um und erweitern den Marktfußabdruck der Tumorablation in kostensensiblen Regionen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Zulassungswege | −1.2% | Global, am stärksten in Europa unter der MDR und in Schwellenmärkten mit begrenzter Regulierungskapazität | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten für fortschrittliche Plattformen | −1.1% | Global, am stärksten in Gemeinschaftskrankenhäusern und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Erstattungslücken für neue Modalitäten | −1.0% | Nordamerika und Europa für private Kostenträger; Asien-Pazifik und Naher Osten und Afrika für öffentliche Systeme | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für komplexe bildgeführte Eingriffe | −0.9% | Global, besonders ausgeprägt in Asien-Pazifik, Naher Osten und Afrika sowie im ländlichen Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Zulassungswege und hohe Kapitalkosten

Die Verordnung der Europäischen Union über Medizinprodukte (MDR), die im Mai 2024 vollständig in Kraft trat, verpflichtet zur klinischen Nachbeobachtung nach dem Inverkehrbringen und zu regelmäßigen Sicherheitsberichten, was die CE-Kennzeichnung um 12–18 Monate verlängert und die Compliance-Kosten erheblich erhöht [3]Europäische Kommission, "Verordnung über Medizinprodukte," ec.europa.eu. Engpässe bei benannten Stellen verlängern Prüfungen auf 24 Monate und verzögern Einnahmen für mittelständische Unternehmen. Kapitalbarrieren verschärfen die Herausforderung: Eine schlüsselfertige Histotripsie-Suite übersteigt 1,5 Millionen USD, während IRE- und HIFU-Systeme zwischen 400.000 und 1,2 Millionen USD kosten. Krankenhäuser benötigen jährlich mehr als 80 Eingriffe, um innerhalb von fünf Jahren die Gewinnschwelle zu erreichen – ein unattraktives Angebot ohne garantierte Erstattung. Diese Kombination aus Kosten und regulatorischen Anforderungen verlangsamt den Geräteeinsatz und dämpft vorübergehend die Marktdynamik der Tumorablation.

Erstattungslücken und Fachkräftemangel

Stand 2026 haben nur 12 US-Bundesstaaten Medicare Administrative Contractors, die Histotripsie erstatten; 38 Bundesstaaten haben keine Klarheit. Deutsche, französische und britische Gesundheitstechnologiebewertungsbehörden warten auf 3-Jahres-Überlebensdaten, bevor sie Histotripsie in diagnosebezogene Gruppenverzeichnisse aufnehmen, was Krankenhäuser von Investitionen abhält. Gleichzeitig ist das Fachkräfteangebot knapp: Die Society of Interventional Radiology (SIR) nennt weltweit 1.200 Stipendienstellen gegenüber einem jährlichen Bedarf von 2.500 Spezialisten. Die Ausbildung umfasst 12–18 Monate beaufsichtigter Cone-Beam-CT-Fusion und elektromagnetischer Verfolgung. Ländliche Krankenhäuser stehen vor zusätzlichen Rekrutierungshürden, und Tele-Mentoring-Pilotprojekte werden durch Zulassungsbarrieren behindert. Zusammen dämpfen diese Lücken die kurzfristige Expansion des Marktes für Tumorablation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Mechanische Modalitäten fordern thermische Dominanz heraus

Radiofrequenzsysteme hielten im Jahr 2025 einen Marktanteil von 33,1 % am Markt für Tumorablation, gestützt durch jahrzehntelange Evidenz und etablierte CPT-Codes. Dennoch führt die Histotripsie das Segmentwachstum mit einer CAGR von 11,4 % an, was die Nachfrage der Kliniker nach nicht-thermischen Ansätzen widerspiegelt, die Wärmesenkeneffekte in der Nähe von Gefäßen vermeiden. Die Mikrowellenablation überwindet die Perfusionskühlung, indem sie intratumorale Temperaturen über 100 °C erreicht, und gewann durch Medtronics Emprint-HP-Plattform weiteren Marktanteil. Die Kryoablation ist bei Nieren- und Brustindikationen attraktiv, da Eisballgrenzen auf CT und Ultraschall sichtbar sind und präzise Ränder ermöglichen.

Da Kapitalbudgets in Richtung Multimodalitätsräume migrieren, bewerten Krankenhäuser die Lebenszykluskosten thermischer und mechanischer Systeme. Die Fähigkeit der Histotripsie, Tumoren innerhalb von 5 mm lebenswichtiger Strukturen zu behandeln, erweitert die klinische Eignung und erhöht die Erstattung von Eingriffen, was ihre rasche Verbreitung verstärkt. Insgesamt stützen diese Dynamiken ein robustes Wachstum und diversifizieren schrittweise den Modalitätenmix im Markt für Tumorablation.

Nach Behandlungsmodus: Robotergestützte Plattformen definieren den Zugang neu

Perkutane Eingriffe dominierten 2025 mit 46,1 % der Volumina und bleiben das Arbeitspferd für das hepatozelluläre Karzinom und kleine Nierentumoren. Robotergestützte und endoluminale Systeme steigen jedoch mit einer CAGR von 11,1 %, da Krankenhäuser in elektromagnetische Navigation und Einzelport-Zugang investieren, um die Erholungszeit zu verkürzen. Die robotergestützte Bronchoskopieplattform Monarch liefert Mikrowellensonden über natürliche Atemwege zu peripheren Lungenknoten und senkt Brusttubuskomplikationen auf unter 2 %. Hybride Operationssäle, die feste CT-Gantries mit Roboterarmen kombinieren, ermöglichen Diagnose und Ablation in einer einzigen Sitzung, reduzieren die Patientenzykluszeit und steigern den Durchsatz. Diese Workflow-Gewinne erweitern die Marktgröße für Tumorablation bei fortschrittlichen Zugangslösungen.

Nach Anwendung: Lungenablation übertrifft das Wachstum der Leberablation

Leberanwendungen machten 2025 33,5 % des Wertes aus, validiert durch Barcelona-Clinic-Protokolle, die RFA oder Mikrowelle für solitäre Tumoren unter 3 cm empfehlen. Lungenanwendungen werden voraussichtlich mit einer CAGR von 10,8 % wachsen, angetrieben durch oligometastatische Paradigmen und die Aufnahme in die Leitlinien des National Comprehensive Cancer Network (NCCN). Perkutane Mikrowelle erreicht eine lokale Kontrolle von 88 % bei Läsionen unter 2 cm, und transbronchiale Wege reduzieren das Pneumothoraxrisiko. Nieren-, Knochen-, Prostata- und Brustindikationen stellen sekundäre Chancen dar, bereichern aber insgesamt die Eingriffsdiversität und unterstützen die schrittweise Expansion des Marktes für Tumorablation.

Nach Endnutzer: Krebszentren gewinnen spezialisiertes Volumen

Krankenhäuser hielten 2025 46,5 % des Umsatzes dank bestehender Bildgebungsinfrastruktur, doch dedizierte Krebszentren wachsen mit einer CAGR von 11,8 %, da Kostenträger interventionelle Onkologieeinheiten mit höherem Durchsatz zertifizieren. Gebündelte Zahlungsverträge ermöglichen es Zentren, Krankenhausgebühren um 20 % zu unterbieten und dabei durch höhere Fallvolumina Margen zu erhalten. Diese spezialisierten Umgebungen sind frühe Anwender von Histotripsie und IRE, beschleunigen die Verbreitung von Systemen der nächsten Generation und heben die Adoptionskurven im Markt für Tumorablation insgesamt an.

Geografische Analyse

Nordamerika erwirtschaftete 2025 42,1 % des Umsatzes, verankert durch 1,9 Millionen jährliche Krebsdiagnosen, 400 Stipendiatenabsolventen pro Jahr und Medicare-Deckung für etablierte Modalitäten. Der CPT-Code 0686T für Histotripsie vom Januar 2024 beschleunigte die Kaufentscheidungen der Krankenhausausschüsse, und private Versicherer in 15 Bundesstaaten erließen innerhalb von 18 Monaten entsprechende Richtlinien. Kanada erprobt gebündelte Zahlungen, um bis 2027 30 % der hepatozellulären Fälle von der Chirurgie zur perkutanen Ablation zu verlagern, während Mexikos Sozialversicherungsbehörde 2025 50 Mikrowelleneinheiten beschaffte, um Behandlungsrückstände abzubauen.

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 11,4 % wachsen und ist die primäre Arena für Fertigungsanreize. Indiens Subvention von 50 Milliarden INR senkt die inländischen Gerätepreise um 35 %. Chinas 14 lokale Hersteller brachten 2024 RFA- und Mikrowellenplattformen auf den Markt, was Siemens Healthineers und Medtronic dazu veranlasste, die Produktion zu lokalisieren, um Marktanteile zu schützen. Japan erstattete IRE für Bauchspeicheldrüsentumoren im Jahr 2025, und Südkorea investierte 120 Milliarden KRW in regionale Histotripsie-Hubs. Diese Initiativen erweitern gemeinsam den Markt für Tumorablation in Asiens großer Patientenbasis.

Europa profitiert vom EU-Krebsbekämpfungsplan, der 4 Milliarden EUR für die Modernisierung der Onkologie bereitgestellt hat, einschließlich Ablationseinheiten. Deutschlands gesetzliche Krankenversicherer nahmen Histotripsie 2025 in die Leistungen auf, was Bestellungen an großen Universitätskliniken auslöste. Der britische National Health Service erprobt Mikrowellenablation bei kolorektalen Lebermetastasen, um chirurgische Wartelisten um 15 % zu verkürzen. Der Nahe Osten und Afrika sowie Südamerika sind noch im Entstehen begriffen, nutzen jedoch internationale Finanzierungsfazilitäten und Vorschriften zum lokalen Inhalt, um die Geräteeinführung zu beschleunigen und ihren Anteil am Markt für Tumorablation schrittweise zu vergrößern.

Wettbewerbslandschaft

Die Tumorablationsbranche ist mäßig konzentriert: Die fünf größten Anbieter erzielten 2025 den Großteil des globalen Umsatzes. Medtronic, Boston Scientific, AngioDynamics, Johnson & Johnson und Siemens Healthineers dominieren thermische Modalitäten, doch risikokapitalfinanzierte Neueinsteiger fragmentieren den Marktanteil mit mechanischen und elektrischen Lösungen. Medtronics Co-Marketing-Vereinbarung mit HistoSonics aus dem Jahr 2024 gewährt Zugang zur Histotripsie, ohne die Emprint-Mikrowellenlinie zu kannibalisieren. Boston Scientifics Minderheitsbeteiligung an Emblation aus dem Jahr 2025 erweitert die Reichweite in die Flüssigstrahlablation bei kardialen Arrhythmien, die in die Onkologie übergehen könnte.

Der Wettbewerbsschwerpunkt liegt nun auf KI-gesteuerter Thermometrie, Elektrodengeometrie und Echtzeit-Bildgebungsfusion. Anbieter, die Cone-Beam-CT und elektromagnetische Verfolgung integrieren, verzeichnen 18–22 % kürzere Eingriffe – eine Kennzahl, die Kapitalausschüsse stark beeinflusst. Die regulatorische Komplexität unter der MDR veranlasst mittelständische Unternehmen, Europa zu verlassen, und gibt Marktanteile für multinationale Konzerne mit robusten Qualitätssystembudgets frei. Gleichzeitig preisen lokale Hersteller in Indien und China ihre Systeme 35–40 % unter importierten Äquivalenten, was multinationale Konzerne dazu zwingt, Joint Ventures zu gründen oder ihre Position in diesen wachstumsstarken Segmenten zu riskieren. Diese Dynamiken verstärken ein fluides Wettbewerbsumfeld, das die Marktentwicklung der Tumorablation im nächsten Jahrzehnt prägen wird.

Marktführer der Tumorablationsbranche

Medtronic plc

Johnson & Johnson (Ethicon)

Boston Scientific Corp.

AngioDynamics Inc.

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: IceCure Medical erhielt die FDA-Marktzulassung für sein ProSense-Kryoablationssystem speziell zur Behandlung von Brustkrebs mit niedrigem Risiko bei Frauen ab 70 Jahren.

- Juli 2025: Varian (ein Unternehmen von Siemens Healthineers) brachte sein IntelliBlate-Mikrowellenablationssystem der nächsten Generation nach Erhalt der CE-Kennzeichnung in Europa auf den Markt.

- Juni 2025: Medtronic erhielt die US-amerikanische FDA-510(k)-Zulassung für das Visualase V2 MRT-gesteuerte Laserablationssystem. Es bietet eine minimal-invasive Option für Gehirntumore, fokale Epilepsie und Strahlungsnekrose.

Berichtsumfang des globalen Marktes für Tumorablation

Gemäß dem Berichtsumfang ist die Tumorablation ein minimal-invasives medizinisches Verfahren, das Krebs- oder gutartige Zellen zerstört, indem gezielte Energie oder Chemikalien direkt in einen Tumor eingebracht werden. Dieser Ansatz wird häufig bei Patienten eingesetzt, die aufgrund der Lage des Tumors, schlechten Gesundheitszustands oder eingeschränkter Organfunktion keine geeigneten Kandidaten für eine traditionelle Operation sind, und ist eine gängige Behandlung für Tumoren in Leber, Nieren, Lunge und Knochen.

Der Markt für Tumorablation ist segmentiert nach Technologie, Behandlungsmodus, Anwendung, Endnutzer und Geografie. Nach Technologie wird der Markt in Radiofrequenzablation, Mikrowellenablation, Kryoablation, irreversible Elektroporation, hochintensiven fokussierten Ultraschall (HIFU) und Histotripsie unterteilt. Nach Behandlungsmodus ist er segmentiert in chirurgische Ablation, laparoskopische Ablation, perkutane Ablation und robotergestützte/endoluminale Ablation. Nach Anwendung ist er segmentiert in Leberkrebs, Lungenkrebs, Nierenkrebs, Knochenmetastasen, Prostatakrebs, Brust- und Weichteiltumoren sowie andere Krebsarten (einschließlich Bauchspeicheldrüse, Blase, Gehirn). Nach Endnutzer umfasst die Segmentierung Krankenhäuser, Krebszentren und andere. Geografisch ist der Markt in Nordamerika, Europa, den Asien-Pazifik-Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Radiofrequenz (RF) Ablation |

| Mikrowellenablation |

| Kryoablation |

| Irreversible Elektroporation |

| Hochintensiver fokussierter Ultraschall (HIFU) |

| Histotripsie |

| Chirurgische Ablation |

| Laparoskopische Ablation |

| Perkutane Ablation |

| Robotergestützte / endoluminale Ablation |

| Leberkrebs |

| Lungenkrebs |

| Nierenkrebs |

| Knochenmetastasen |

| Prostatakrebs |

| Brust- und Weichteiltumoren |

| Andere Krebsarten (einschließlich Bauchspeicheldrüse, Blase, Gehirn) |

| Krankenhäuser |

| Krebszentren |

| Andere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Radiofrequenz (RF) Ablation | |

| Mikrowellenablation | ||

| Kryoablation | ||

| Irreversible Elektroporation | ||

| Hochintensiver fokussierter Ultraschall (HIFU) | ||

| Histotripsie | ||

| Nach Behandlungsmodus | Chirurgische Ablation | |

| Laparoskopische Ablation | ||

| Perkutane Ablation | ||

| Robotergestützte / endoluminale Ablation | ||

| Nach Anwendung | Leberkrebs | |

| Lungenkrebs | ||

| Nierenkrebs | ||

| Knochenmetastasen | ||

| Prostatakrebs | ||

| Brust- und Weichteiltumoren | ||

| Andere Krebsarten (einschließlich Bauchspeicheldrüse, Blase, Gehirn) | ||

| Endnutzer | Krankenhäuser | |

| Krebszentren | ||

| Andere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Tumorablation?

Die Marktgröße für Tumorablation wird voraussichtlich 2026 1,94 Milliarden USD erreichen und bis 2031 auf 3,14 Milliarden USD wachsen.

Welche Technologie wächst am schnellsten?

Die Histotripsie führt das Wachstum mit einer CAGR von 11,4 % bis 2031 an und übertrifft damit thermische Modalitäten.

Warum wächst der Asien-Pazifik-Raum schneller als andere Regionen?

Inländische Fertigungsanreize in Indien und China, kombiniert mit steigender Krebsinzidenz, treiben eine CAGR von 11,4 % im Asien-Pazifik-Raum an.

Was begrenzt die breitere Einführung von Plattformen der nächsten Generation?

Hohe Kapitalkosten und fragmentierte Erstattung, insbesondere für Histotripsie und irreversible Elektroporation, verlangsamen die Kaufentscheidungen der Krankenhäuser.

Seite zuletzt aktualisiert am: