Marktgröße und Marktanteil für Schilddrüsenfunktionstests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

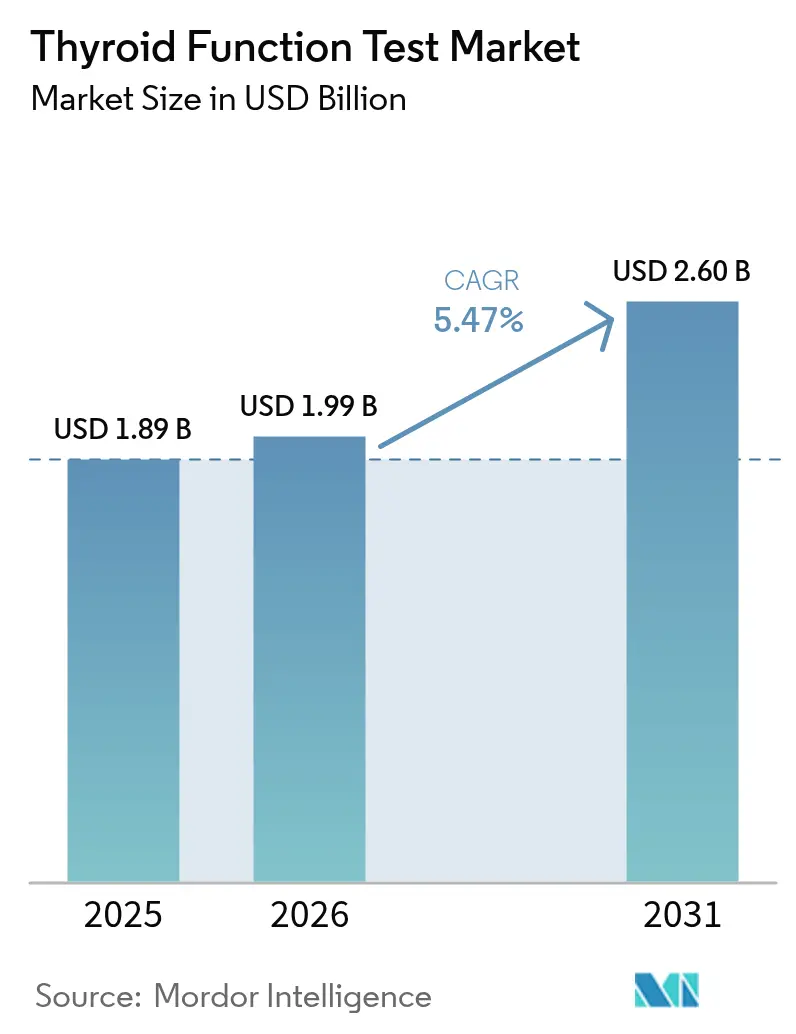

| Marktgröße (2026) | 1.99 Milliarden US-Dollar |

| Marktgröße (2031) | 2.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schilddrüsenfunktionstests von Mordor Intelligence

Die Marktgröße für Schilddrüsenfunktionstests wurde im Jahr 2025 auf 1,89 Milliarden USD geschätzt und soll von 1,99 Milliarden USD im Jahr 2026 auf 2,6 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,47 % während des Prognosezeitraums (2026–2031). Die weltweit steigende Prävalenz von Schilddrüsenerkrankungen, eine wachsende ältere Bevölkerung und die Ausweitung von Neugeborenen-Screening-Programmen bilden die Grundlage dieses Wachstums. Die technologische Integration – insbesondere hochempfindliche Immunoassays der dritten Generation, aufkommende Massenspektrometriemethoden und KI-gestützte Reflex-Test-Algorithmen – erhöht die diagnostische Genauigkeit und erleichtert gleichzeitig die Arbeitsbelastung, die durch den Mangel an Endokrinologen entsteht, der 70 % der US-amerikanischen Landkreise betrifft. Regulatorische Änderungen wie der US-FDA-Rahmen von 2024 für laborentwickelte Tests führen zu höheren Compliance-Kosten, versprechen jedoch eine größere Standardisierung[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Endgültige Regelung für laborentwickelte Tests," fda.gov. Gesetze zur Preistransparenz und Verhandlungen über Pauschalverträge verlagern Volumina hin zu kostengünstigeren unabhängigen Laboratorien, was den Wettbewerb verschärft, aber den Patientenzugang erweitert.

Wichtigste Erkenntnisse des Berichts

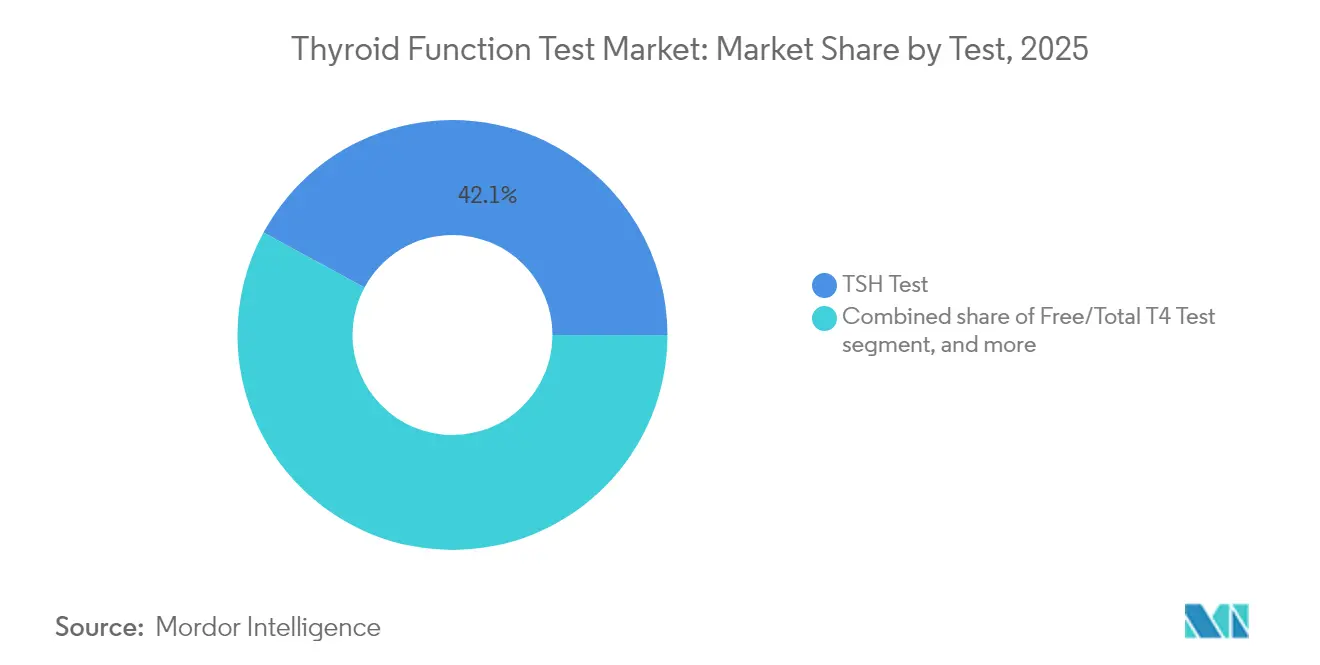

- Nach Testtyp hielt der TSH-Assay im Jahr 2025 einen Marktanteil von 42,10 % am Markt für Schilddrüsenfunktionstests; Anti-TPO/Anti-TG-Antikörpertests sind bis 2031 auf eine CAGR von 7,42 % ausgerichtet.

- Nach Technik entfielen im Jahr 2025 59,65 % des Marktvolumens für Schilddrüsenfunktionstests auf Immunoassay-Methoden, während Point-of-Care-Tests mit einer CAGR von 8,72 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 41,10 % des Marktvolumens für Schilddrüsenfunktionstests auf Krankenhäuser, während Diagnostiklabore mit einer CAGR von 8,19 % wachsen.

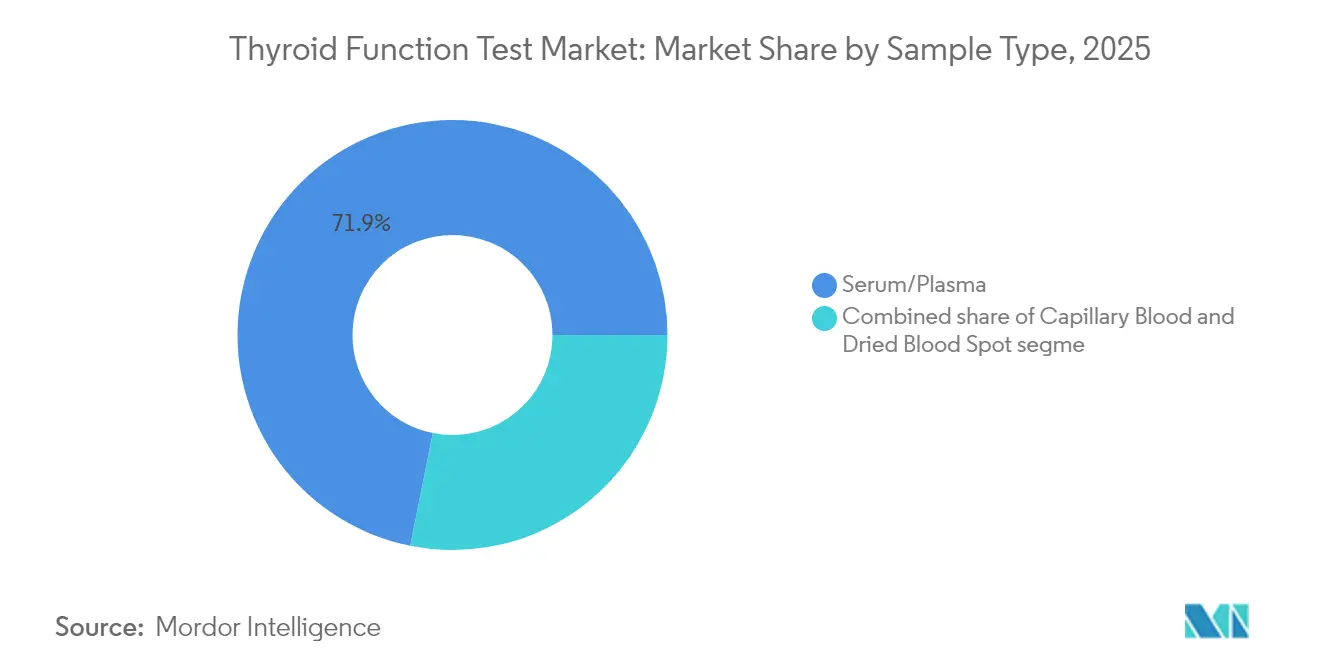

- Nach Probentyp entfielen im Jahr 2025 71,85 % des Marktvolumens für Schilddrüsenfunktionstests auf Serum/Plasma, während Kapillarblut (Fingerstich) mit einer CAGR von 7,33 % wächst.

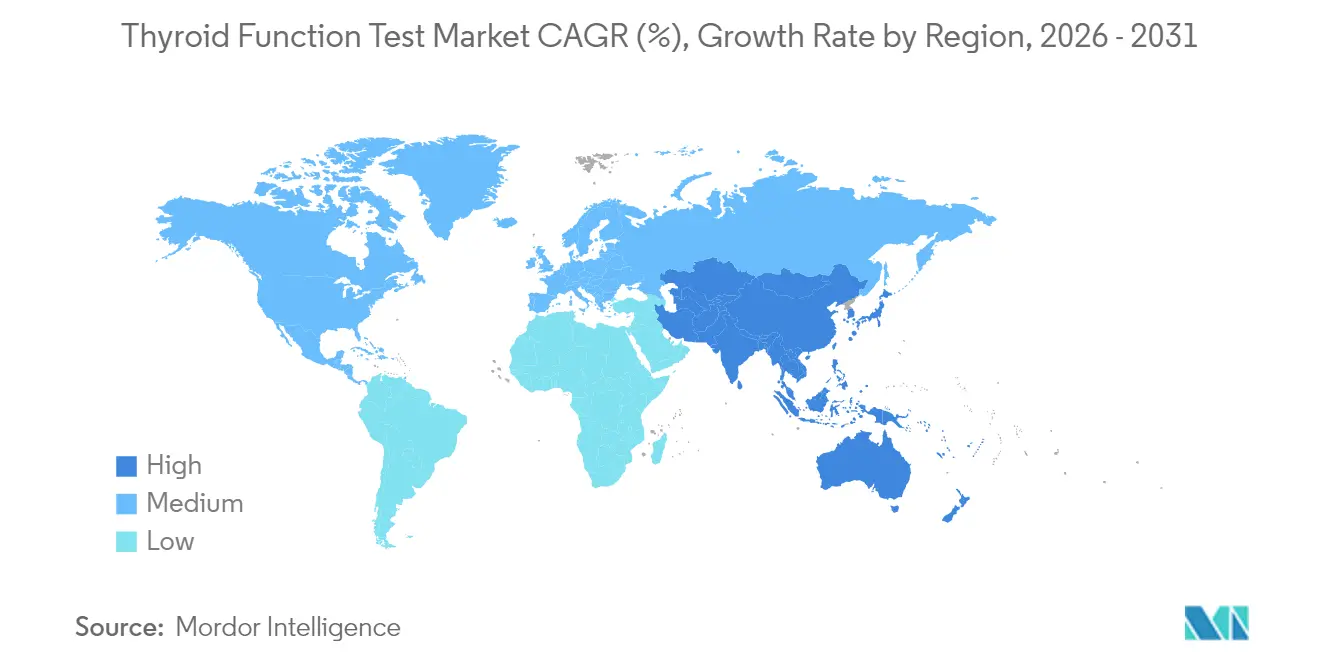

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,50 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Schilddrüsenfunktionstests

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Schilddrüsenerkrankungen | +1.2% | Global; am stärksten in jodmangelnden Regionen | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung erhöht das routinemäßige Screening | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hochempfindliche Immunoassays der 3. Generation | +0.8% | Global; angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanziertes Neugeborenen-Screening | +0.7% | Asien-Pazifik als Kernmarkt; Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Direkt-an-Verbraucher-Heimtestkits | +0.6% | Nordamerika und Europa; frühe Akzeptanz im städtischen Asien | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Reflex-Test-Algorithmen | +0.5% | Digital reife Gesundheitssysteme weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Schilddrüsenerkrankungen

Die Prävalenz von Hypothyreose erreicht in Indien 11 % gegenüber 2–4,6 % in westlichen Ländern, was geografische Unterschiede in der Jodversorgung, Genetik und Umweltbelastungen unterstreicht. Subklinische Hyperthyreose betrifft 4,4 % der US-amerikanischen Jugendlichen und hebt eine nicht diagnostizierte Kohorte hervor, die Screening-Programme antreibt. Das wachsende Bewusstsein für Autoimmun-Schilddrüsenerkrankungen erweitert die Nachfrage nach Antikörper-Panels neben traditionellen Hormonmessungen. Eine frühzeitige Erkennung reduziert nachgelagerte kardiovaskuläre und kognitive Komplikationen und gibt Kostenträgern wirtschaftliche Anreize, die Screening-Abdeckung zu erweitern. Insgesamt bilden diese Kräfte die Grundlage für eine stetige Expansion des Marktes für Schilddrüsenfunktionstests.

Alternde Bevölkerung erhöht das routinemäßige Screening-Volumen

Die Bevölkerungsalterung, insbesondere bei Frauen über 60 Jahren, korreliert mit höheren Raten von Hypo- und Hyperthyreose. Ein prognostizierter Ärztemangel in den USA von bis zu 86.000 bis 2036, wobei die Endokrinologie zu den am stärksten betroffenen Fachgebieten gehört, beschleunigt die Einführung automatisierter Plattformen und primärversorgungsbasierter Testpfade[2]Verband der amerikanischen medizinischen Hochschulen, "Prognosen zur Ärzteversorgung 2025–2036," aamc.org. Die Erstattung durch Versicherer für präventives Screening drängt Schilddrüsen-Panels in routinemäßige Vorsorgeuntersuchungen und wandelt die Testbestellung von reaktiv zu proaktiv. Digital gestützte Bevölkerungsgesundheitsinitiativen skalieren das Testvolumen weiter und stärken das langfristige Wachstum im Markt für Schilddrüsenfunktionstests.

Hochempfindliche Immunoassays der 3. Generation verbessern den klinischen Nutzen

Immunoassays der dritten Generation für TSH können nun Werte unter 0,02 mIU/L nachweisen, was eine sichere Diagnose subklinischer Erkrankungen und eine verbesserte Therapieüberwachung ermöglicht. Verbesserte Antikörper, Signalamplifikationschemikalien und automatisierte Kalibrierung bilden die Grundlage dieser Leistung. Studien bestätigen eine überlegene Erkennung der zentralen Hypothyreose und eine engere Dosistitration bei der Ersatztherapie. Laufende Forschung und Entwicklung neuer Nachweischemikalien hält den Wettbewerbsdruck hoch und erhält die Innovationsdynamik im Markt für Schilddrüsenfunktionstests aufrecht.

Staatlich finanzierte Neugeborenen- und Bevölkerungs-Screening-Programme

Das nahezu universelle Screening auf kongenitale Hypothyreose in entwickelten Ländern steht im Gegensatz zu einer weltweiten Neugeborenenabdeckung von nur 29,6 %, was auf erhebliches Expansionspotenzial hinweist [eurothyroid.com]. Die ländliche Einführung in Thailand erreichte eine Abdeckung von 98,6 % und identifizierte einen Fall pro 1.208 Geburten, was skalierbare Modelle in ressourcenbeschränkten Umgebungen validiert. Der Wechsel von T4-zuerst zu TSH-zuerst-Protokollen senkt falsch positive Ergebnisse auf 0,45 % und reduziert die Folgekosten. Staatliche Investitionen sichern eine vorhersehbare Nachfrage und fördern den Aufbau privater Laboratorien, was den Markt für Schilddrüsenfunktionstests vergrößert.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Interpretation und Biotin-Interferenz | -0.8% | Global; ausgeprägt dort, wo die Einnahme von Nahrungsergänzungsmitteln verbreitet ist | Kurzfristig (≤ 2 Jahre) |

| Mangel an Endokrinologen | -0.6% | Nordamerika und Europa; aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Preiskompression bei Labortests | -0.5% | Nordamerika als Kernmarkt; globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Leitlinienbasierter Widerstand gegen Überscreening | -0.4% | Global; angeführt von evidenzbasierten Gruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Probleme mit komplexer Interpretation und Biotin-Interferenz

Hochdosierte Biotin-Nahrungsergänzungsmittel verfälschen Immunoassay-Ergebnisse bei bis zu 10 % der getesteten Patienten und zwingen Laboratorien dazu, 7-tägige Einnahmepausen einzuführen, die die Diagnose verzögern[3]Health Canada, "Biotin-Interferenz bei Labortests," canada.ca. Die Interferenz variiert je nach Plattform, was die Harmonisierung in Krankenhausnetzwerken erschwert. Darüber hinaus erfordern Verschiebungen der hormonbindenden Proteine in der Schwangerschaft und bei kritischen Erkrankungen eine differenzierte Interpretation, was einige Hausärzte dazu veranlasst, die Testbestellung einzuschränken, was die kurzfristigen Gewinne für den Markt für Schilddrüsenfunktionstests dämpft.

Mangel an Endokrinologen verlangsamt Diagnose und Nachsorge

Mit nur 8.000 US-amerikanischen Endokrinologen und 40,0 %, die sich dem Rentenalter nähern, verschlechtern sich die Versorgungslücken außerhalb städtischer Zentren. Ausbildungsprogramme fügen jährlich etwa 300 Spezialisten hinzu – unzureichend für den steigenden Bedarf bei Schilddrüsen- und Diabeteserkrankungen. Patienten im ländlichen Raum warten oft monatelang, was die Compliance bei der Nachsorge verringert und das potenzielle Testvolumen trotz steigender Krankheitsinzidenz begrenzt. Telemedizinische Konsultationen und KI-gestützte Primärversorgungsunterstützung mildern dieses Hemmnis für den Markt für Schilddrüsenfunktionstests teilweise, gleichen es jedoch nicht vollständig aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Test: TSH-Dominanz steht vor Disruption durch Antikörpertests

Der TSH-Assay hielt im Jahr 2025 einen Anteil von 42,10 % am Markt für Schilddrüsenfunktionstests, was die Leitlinienpräferenz für einen empfindlichen Erstlinien-Screening-Test widerspiegelt. Anti-TPO- und Anti-TG-Antikörper-Assays expandieren zwar in absolutem Volumen kleiner, aber mit einer CAGR von 7,42 %, da das Bewusstsein für Autoimmun-Thyreoiditis zunimmt. Turbo-TSI-Bioassays reduzieren die Bearbeitungszeit von Tagen auf Stunden, und Point-of-Care-Antikörper-Kits liefern verwertbare Ergebnisse in weniger als 10 Minuten. Aufkommende Massenspektrometrie-Panels gewinnen in komplexen Fällen an Bedeutung und versprechen höhere Spezifität und geringere Interferenz, wodurch der Markt für Schilddrüsenfunktionstests erweitert wird.

Freie/Gesamt-T4-Assays bleiben unverzichtbar für die Dosistitration und Differenzialdiagnose, während freies/Gesamt-T3 aufgrund der geringen Prävalenz isolierter T3-Toxikose eine Nischenrolle einnimmt. Spezialisierte Marker – Thyreoglobulin für die Nachsorge bei differenziertem Schilddrüsenkrebs und Calcitonin für das medulläre Karzinom – liefern inkrementelle Umsätze, verschieben jedoch die Gesamtmarktgröße für Schilddrüsenfunktionstests nicht wesentlich. KI-basierte Musterkennungstools helfen Klinikern nun, Multi-Analyt-Profile zu interpretieren, reduzieren diagnostische Unklarheiten und fördern eine breitere Einführung von Antikörper-Panels.

Nach Technik: Immunoassay-Führerschaft durch Innovation bei Point-of-Care-Tests herausgefordert

Immunoassays kontrollierten im Jahr 2025 59,65 % der Umsätze und nutzten automatisierte chemilumineszente und ELISA-Plattformen, die Tausende von Proben pro Schicht verarbeiten. Das Wachstum setzt sich fort, verlangsamt sich jedoch, da dezentralisierte Versorgungsmodelle eine CAGR von 8,72 % für Point-of-Care-Formate antreiben. Lateral-Flow-Streifen mit Gold-Nanoshells senken die TSH-Nachweisschwellen auf 0,16 µIU/mL und entsprechen der Laborempfindlichkeit. Digitale Immunoassays liefern cloud-verbundene Ergebnisse für die Fernüberwachung und erweitern den Markt für Schilddrüsenfunktionstests.

Die Einführung der Massenspektrometrie steigt in Referenzlaboren, die nach unübertroffener Spezifität suchen, insbesondere für freie Hormone, bei denen die Proteinbindung Immunoassays verfälscht. Fluoreszenzpolarisation und Elektrochemilumineszenz bleiben Spezialwerkzeuge in der Forschung. COVID-19 hat die Wertschätzung für schnelle, minimal betreute Diagnostik erhöht – eine Verhaltensverschiebung, die die Akzeptanz tragbarer Geräte nach der Pandemie aufrechterhält und die Investitionsprioritäten in der Schilddrüsenfunktionstests-Branche neu gestaltet.

Nach Probentyp: Serum-Vorherrschaft weicht der Kapillarblut-Innovation

Serum- und Plasmaproben machen nach wie vor 71,85 % des Volumens aus und werden für Multiparameter-Panels und regulatorische Vertrautheit bevorzugt. Dennoch verzeichnet die Kapillarbluttestung eine CAGR von 7,33 % aufgrund von Komfortvorteilen. Korrelationskoeffizienten übersteigen 0,97 für TSH und freies T4 beim Vergleich von Fingerstich- mit Venenpunktionen, was Kliniker von der klinischen Gleichwertigkeit überzeugt [endocrinesociety.org]. Trockenblutflecken vereinfachen Neugeborenen-Programme in abgelegenen Umgebungen, während smartphone-verbundene Lesegeräte die Selbsttestung in verwertbare Versorgungspfade umwandeln. Da die Telemedizin zur Normalität wird, erweitert die Kapillarblutentnahme die Gesamtmarktgröße für Schilddrüsenfunktionstests, indem sie bisher unzureichend getestete Bevölkerungsgruppen erschließt.

Nach Endnutzer: Krankenhausdominanz verlagert sich hin zu Laboreffizienz

Krankenhäuser generierten im Jahr 2025 41,10 % des Umsatzes und nutzten integrierte elektronische Patientenakten und sofortige Bearbeitungszeiten für die Akutversorgung. Dennoch treibt ihre höhere Kostenstruktur – das 2- bis 6-fache unabhängiger Labore – die Migration der Kostenträger zu zentralen Laboratorien mit einer CAGR von 8,19 % an. Preistransparenzregeln legen Variabilitäten von bis zu 600 % für identische Schilddrüsen-Panels offen und verstärken den Druck hin zu kostengünstigeren Kanälen (Labcorp). Die Konsolidierung unter Referenzlaboren stärkt die Verhandlungsmacht, während spezialisierte Schilddrüsenzentren Massenspektrometrie und KI-Analytik einsetzen, um sich zu differenzieren. Heimtest-Anbieter profitieren von steigendem Verbraucherengagement und Fernversorgungsmodellen und fügen dem Markt für Schilddrüsenfunktionstests neue Nachfrageebenen hinzu.

Geografische Analyse

Nordamerika behielt im Jahr 2025 den größten regionalen Anteil von 34,50 %, angetrieben durch eine breite Versicherungsabdeckung, ein hohes Krankheitsbewusstsein und eine ausgereifte Laborinfrastruktur. Der Mangel an Endokrinologen in 70 % der US-amerikanischen Landkreise birgt jedoch das Risiko von Versorgungslücken und fördert den breiteren Einsatz von KI-Triage-Tools und telemedizinischen Endokrinologie-Konsultationen. Preisbenchmarking-Vorschriften veranlassen Gesundheitssysteme, nicht dringende Panels an unabhängige Labore umzuleiten, was den Kanalmix verändert, aber das Gesamtwachstum des Marktes für Schilddrüsenfunktionstests aufrechterhält.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,78 %. Indiens Hypothyreose-Prävalenz von 11 % signalisiert eine erhebliche Screening-Chance [ijmedicine.com]. Chinas steigende Schilddrüsenkrebsinzidenz und große Bevölkerungsbasis treiben das Volumen an, während Japans rasch alternde Gesellschaft die routinemäßige Überwachung antreibt. Staatlich geförderte Neugeborenen-Screening-Erweiterungen in Thailand und anderswo demonstrieren die Machbarkeit einer nahezu universellen Abdeckung, erschließen vorhersehbare Volumina und erhöhen die regionale Marktgröße für Schilddrüsenfunktionstests. Regulatorische Heterogenität und Erstattungslücken bleiben Herausforderungen, doch Investitionen in die digitale Gesundheit und öffentlich-private Laborpartnerschaften gleichen Hindernisse aus.

Europa zeigt eine stetige, aber langsamere Expansion, verankert durch universelle Gesundheitssysteme und strenge klinische Leitlinien. Budgetbeschränkungen fördern die zentralisierte Beschaffung und Pauschalverträge, was kosteneffiziente Anbieter begünstigt. Die regulatorische Neuausrichtung nach dem Brexit erhöht die Komplexität, doch etablierte Qualitätsstandards erhalten das Vertrauen der Kliniker. Naher Osten und Afrika sowie Südamerika entwickeln sich als längerfristige Wachstumsnischen, da die Gesundheitsinfrastruktur reift. Mobile Testeinheiten und Telemedizin-Plattformen helfen, geografische Hindernisse zu überwinden und die Reichweite des Marktes für Schilddrüsenfunktionstests in unterversorgte Regionen auszudehnen.

Wettbewerbslandschaft

Der Markt für Schilddrüsenfunktionstests ist mäßig konsolidiert. Abbott, Roche und Siemens Healthineers nutzen breite installierte Basen, integrierte Plattformen und Serviceverträge, um Laboratorien zu binden. Die FDA-LDT-Regelung von 2024 verlagert die Compliance-Last auf größere Unternehmen mit regulatorischer Stärke und könnte kleinere Anbieter verdrängen. Dennoch bleiben Innovationsfenster bestehen: Der tragbare Analysator von Polaris DX für 2.250 EUR (2.605,90 USD) bietet disruptive Kostenvorteile; HEI Therapeutics entwickelt patentgeschützte Heimüberwachungslösungen weiter.

Strategische Ansätze konzentrieren sich auf KI-Augmentierung, Massenspektrometrie-Differenzierung und Point-of-Care-Expansion. Mittelgroße Anbieter verfolgen geografische Partnerschaften, um auf die schnell wachsenden Asien-Pazifik-Märkte zuzugreifen, während etablierte Unternehmen ihre Angebote um Calcitonin-, Antikörper- und Reflex-Algorithmus-Erweiterungen ergänzen. Akquisitionspipelines zielen auf Nischen-Assay-Entwickler und Cloud-Analytik-Spezialisten ab, was auf anhaltenden Dealflow trotz steigender Regulierungskosten hindeutet. Die Wettbewerbsintensität dürfte moderat bleiben, da Wechselhürden bei installierten Plattformen und Servicezuverlässigkeit den reinen Reagenzpreis bei Kaufentscheidungen überwiegen.

Marktführer im Bereich Schilddrüsenfunktionstests

Abbott

Siemens Healthineers

Danaher Corporation (Beckman Coulter)

F. Hoffmann-La Roche Ltd

DiaSorin SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Health Canada veröffentlichte eine umfassende Aktualisierung zu den Risiken der Biotin-Interferenz bei Schilddrüsenfunktionstests und betonte obligatorische 7-tägige Einnahmepausen nach dokumentierten klinischen Fällen falscher Ergebnisse, die zu einer Fehlbehandlung von Patienten führten.

- Oktober 2024: Siemens Healthineers schloss die Verifizierung des Atellica DL IM1600-Analysators für den Anti-TPO- und Anti-TG-Nachweis ab und bestätigte Präzisionsstandards für die Diagnose von Autoimmun-Schilddrüsenerkrankungen.

- August 2024: Labcorp berichtete, dass die Preise für Schilddrüsentests in Krankenhäusern 2- bis 6-mal höher sind als in unabhängigen Laboren, was Kostenträger zu kostengünstigeren Kanälen drängt.

- Juni 2024: HEI Therapeutics meldete ein Patent auf ein Heimüberwachungssystem an, das auf ein personalisiertes Hypothyreose-Management abzielt.

- Juni 2024: Roche führte den Elecsys-Calcitonin-Assay für medulläres Schilddrüsenkarzinom auf der cobas-Plattform ein.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Schilddrüsenfunktionstests als alle laborvalidierten In-vitro-Assays, die zirkulierende schilddrüsenbezogene Hormone oder Antikörper quantifizieren, hauptsächlich TSH, freies oder Gesamt-T4 und T3 sowie Anti-TPO/Tg-Panels, die an Blutproben in klinischen Umgebungen weltweit durchgeführt werden.

(Ausschluss aus dem Umfang) Genetische Panels, bildgebende Verfahren und biopsiebasierte Diagnostik, die Schilddrüsenkrebsabklärungen unterstützen, liegen außerhalb dieser Schätzung.

Segmentierungsübersicht

- Nach Test

- TSH-Test

- Freies/Gesamt-T4-Test

- Freies/Gesamt-T3-Test

- Anti-TPO/Anti-TG-Antikörpertests

- Andere Tests

- Nach Technik

- Immunoassay (CLIA, ELISA, RIA)

- Schnelle Point-of-Care-Tests

- Massenspektrometrie

- Andere Techniken

- Nach Probentyp

- Serum/Plasma

- Kapillarblut (Fingerstich)

- Trockenblutfleck

- Nach Endnutzer

- Krankenhaus

- Diagnostiklabor

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Pathologen, Labordirektoren und Beschaffungsverantwortliche in Nordamerika, Europa und wachstumsstarken Städten im Asien-Pazifik-Raum. Diese Gespräche präzisierten Annahmen zu Kit-Nutzungsraten, Reagenzienabfall, Erstattungsverzögerungen und der erwarteten Automatisierungseinführung und stellten sicher, dass sekundäre Erkenntnisse vollständig abgeglichen wurden.

Desk-Research

Wir sammelten grundlegende Zahlen aus offenen Datenquellen wie der Schilddrüsenerkrankungs-Prävalenzserie der Internationalen Agentur für Krebsforschung, OECD-Gesundheitsstatistiken für Testvolumina pro Kopf, demografisch-wirtschaftlichen Tabellen der Vereinten Nationen sowie Erstattungsplänen, die von CMS und wichtigen europäischen Kostenträgern veröffentlicht wurden. Zusätzlicher Kontext floss aus Branchenverbänden wie der Amerikanischen Schilddrüsengesellschaft, begutachteten Artikeln in Clinical Chemistry, Zollversanddaten aus Volza sowie ausgewählten Einträgen aus D&B Hoovers und Dow Jones Factiva. Diese Quellen klärten grundlegende Nachfragetreiber, Kit-Preiskorridore und grenzüberschreitende Reagenzienflüsse.

Unser Team scannte dann Jahresberichte, 10-K-Berichte und Investorenpräsentationen wichtiger Assay-Anbieter, um Umsatzaufteilungen nach Testkategorie und Region zu validieren und uns realistische durchschnittliche Verkaufspreise (ASPs) zu verschaffen. Die oben zitierten Quellen sind illustrativ; viele weitere öffentlich zugängliche Referenzen flossen in die Datenerhebung und Plausibilitätsprüfung ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit länderspezifischen Testvolumina aus Registern der Gesundheitsministerien und Offenlegungen privater Labore, die dann mit validierten ASP-Bereichen multipliziert werden. Ausgewählte Bottom-up-Aggregationen der Reagenzumsätze führender Anbieter dienen als Leitplanken zur Feinabstimmung der Gesamtwerte. Zu den Variablen, die das Modell speisen, gehören Hypothyreose-Prävalenz, Neugeborenen-Screening-Mandate, ASP-Trends für Immunoassay-Kits, Laborautomatisierungsdurchdringung, Revisionen der Erstattungstarife und durchschnittliche Bearbeitungsziele.

Prognosen bis 2030 verwenden multivariate Regression, wobei die Entwicklung jedes Treibers – durch Primärforschung validiert – die CAGR beeinflusst, während Szenarioprüfungen politische oder technologische Schocks erfassen. Lücken in Bottom-up-Schätzungen werden durch Anwendung gewichteter regionaler Margen aus Anbieter-Gesprächen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Runden der Analysten-Überprüfung, Anomaliescans gegen unabhängige Gesundheitsausgaben-Benchmarks und Varianzprüfungen gegenüber früheren Ausgaben. Wir aktualisieren jährlich, mit Zwischenaktualisierungen, die durch wesentliche regulatorische oder Preisbewegungen ausgelöst werden. Vor der Lieferung stellt ein abschließender Durchgang sicher, dass Kunden die neueste kalibrierte Ansicht erhalten.

Warum unsere Ausgangsbasis für Schilddrüsenfunktionstests Vertrauen verdient

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Umfänge, Preisbasen und Aktualisierungsrhythmen wählen. Probeneinschlüsse, Endnutzerbreite und Währungsumrechnungen verschieben die Gesamtwerte oft erheblich.

Wesentliche Lückenursachen entstehen, wenn andere Schilddrüsen-Screening in breiteren endokrinen Körben zusammenfassen, Listen- statt tatsächlich gehandelter ASPs anwenden oder Prognosen über validierte Prävalenzdaten hinaus ausdehnen. Mordors Studie berichtet nur über echte Schilddrüsenfunktionstests, rechnet Umsätze zu durchschnittlichen jährlichen Wechselkursen um und aktualisiert jährlich, was die Abweichung reduziert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Lückentreiber |

|---|---|---|

| 1,89 Mrd. USD (2025) | ||

| 5,04 Mrd. USD (2024) | Globale Unternehmensberatung A | Bündelt Schilddrüsentests in einem breiteren endokrinen Panel und verwendet Listen-ASPs |

| 4,48 Mrd. USD (2024) | Branchenforschungsgruppe B | Zählt Schnell-Selbsttests und Point-of-Care-Antikörper-Kits außerhalb des Laborkanals |

| 1,91 Mrd. USD (2024) | Regionale Unternehmensberatung C | Wendet ASP-Benchmarks eines einzelnen Landes global ohne Volumenanpassungen an |

Diese Kontraste zeigen, dass bei Harmonisierung von Umfang, Preisrealismus und Aktualisierungsrhythmus – wie im Rahmen von Mordor – Interessengruppen eine ausgewogene, transparente Ausgangsbasis erhalten, die sie replizieren und verteidigen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Schilddrüsenfunktionstests?

Der Markt für Schilddrüsenfunktionstests wird im Jahr 2026 auf 1,99 Milliarden USD geschätzt.

Welche Region wächst am schnellsten?

Asien-Pazifik expandiert bis 2031 mit einer CAGR von 6,78 %, angetrieben durch Neugeborenen-Screening und wachsendes Bewusstsein.

Warum sind TSH-Tests noch immer dominant?

Klinische Leitlinien positionieren TSH als Erstlinien-Screening-Test und verleihen ihm im Jahr 2025 einen Marktanteil von 42,10 %.

Wie verändert KI die Schilddrüsendiagnostik?

KI-gesteuerte Reflex-Test-Algorithmen automatisieren die Bestellung und Interpretation und verbessern die Genauigkeit sowie den Umgang mit dem Fachärztemangel.

Welche regulatorische Änderung betrifft Laboratorien am stärksten?

Die US-FDA-Regelung von 2024 zu laborentwickelten Tests führt erhebliche Compliance-Kosten und eine strengere Aufsicht ein.

Seite zuletzt aktualisiert am: