Marktgröße und Marktanteil für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

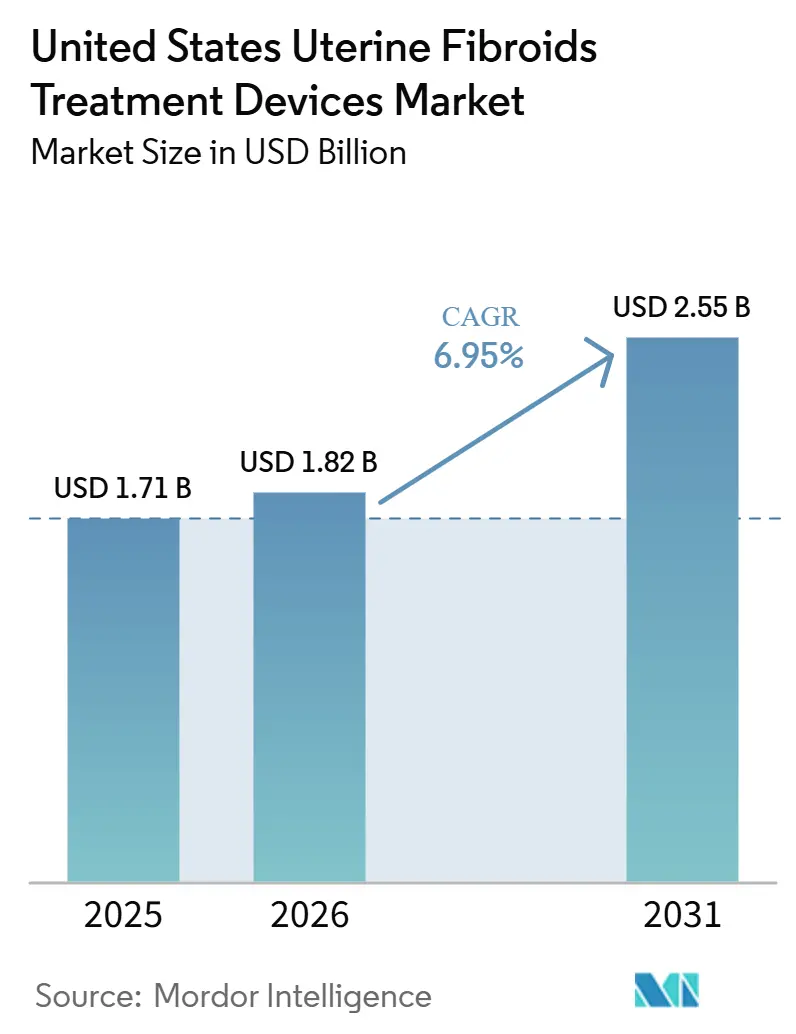

| Marktgröße im Basisjahr (2025) | 1.71 Milliarden US-Dollar |

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 2.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Marktes für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten wird voraussichtlich von 1,71 Milliarden USD im Jahr 2025 und 1,82 Milliarden USD im Jahr 2026 auf 2,55 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 6,95 % verzeichnen.

Uterusmyome betreffen bis zu 70 % der Frauen in den Vereinigten Staaten bis zum Alter von 50 Jahren, und die deutlich höhere Prävalenz bei schwarzen Frauen erzeugt weiterhin eine stärkere Nachfrage nach Eingriffen in großen, demografisch vielfältigen Ballungsräumen innerhalb des Marktes für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten. Der Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten wird zudem durch eine stetige Verlagerung weg von definitiven chirurgischen Eingriffen hin zu uteruserhaltenden Optionen gestützt, da Patientinnen und Ärzte der Genesungszeit, Fertilitätsaspekten und ambulanten Versorgungspfaden mehr Gewicht beimessen. Eine breitere Kostenträgerakzeptanz für die laparoskopische Radiofrequenzablation und eine klarere Leitlinienunterstützung haben die Adoptionsbarrieren für Ablationsplattformen gesenkt, was den Zugang in Krankenhaus-, ASC- und niedergelassenen Einrichtungen im Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten verbessert. Die Plattformkonsolidierung nach der Übernahme von Gynesonics durch Hologic und das anhaltende Wachstum robotergestützter Eingriffe durch Intuitive Surgical zeigen, dass Skalierung, Vertriebstiefe und die Ausweitung des Versorgungsorts zu immer wichtigeren Wettbewerbsinstrumenten im Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten werden. Dennoch schränken uneinheitliche Erstattungsregelungen für MRgFUS und ein begrenzter Zugang zur interventionellen Radiologie im ländlichen Raum die kurzfristige Adoption außerhalb gut ausgestatteter städtischer Systeme im Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten weiterhin ein.

Wesentliche Erkenntnisse des Berichts

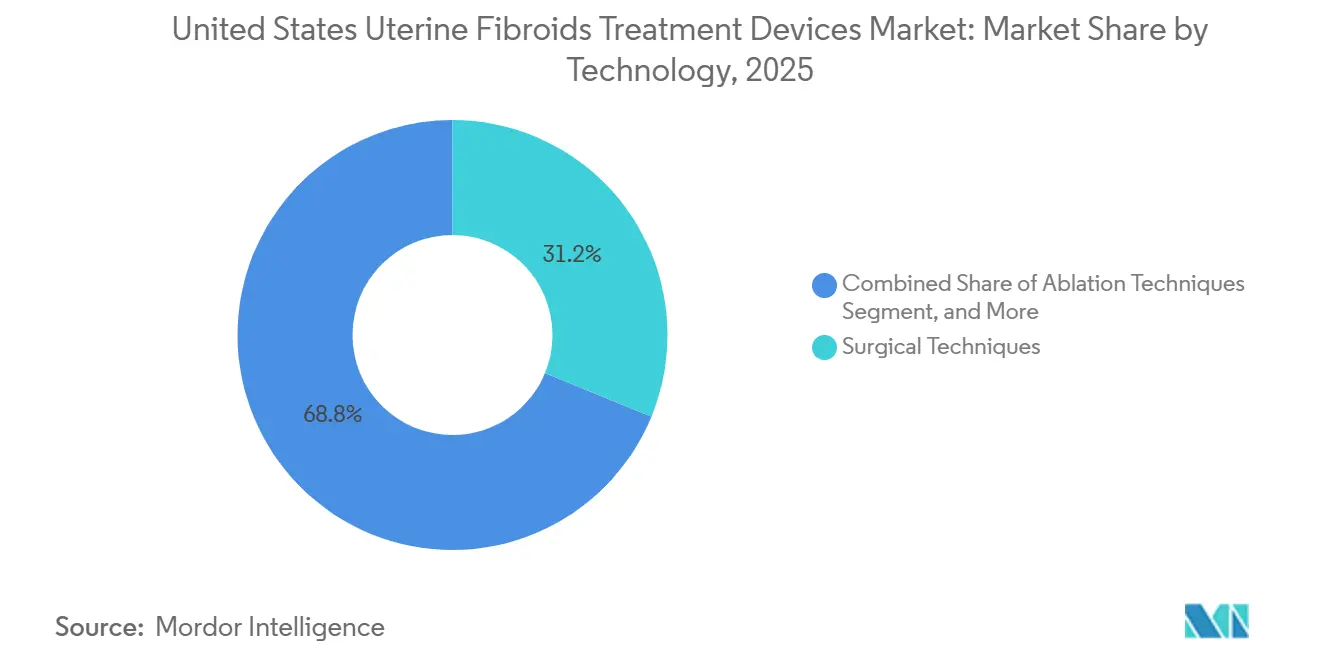

- Nach Technologie hielten chirurgische Techniken im Jahr 2025 einen Marktanteil von 31,23 % am Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten, während Ablationstechniken bis 2031 voraussichtlich mit einer CAGR von 7,41 % wachsen werden.

- Nach Behandlungsart dominierte die invasive Behandlung im Jahr 2025 mit einem Marktanteil von 53,35 %, während die minimal-invasive Behandlung bis 2031 voraussichtlich mit einer CAGR von 8,39 % wachsen wird.

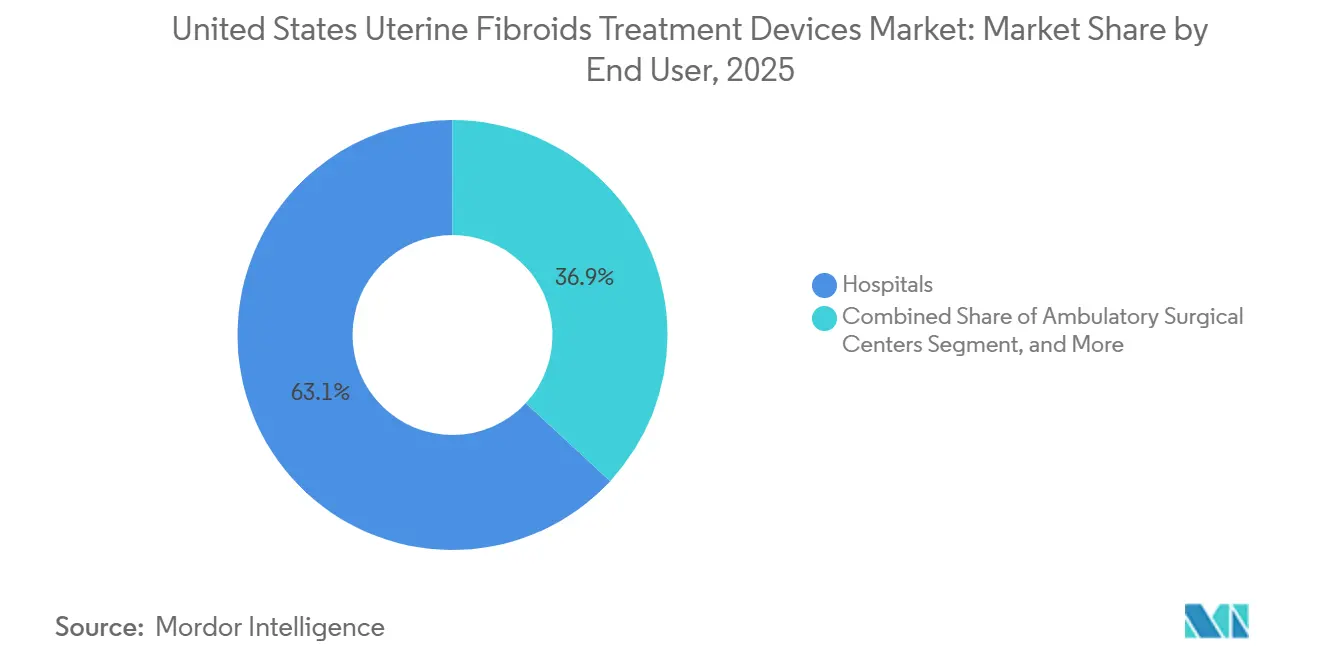

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 63,12 %, während ambulante chirurgische Zentren mit einer CAGR von 7,81 % bis 2031 das stärkste Wachstum verzeichnen dürften.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Präferenz für uteruserhaltende Behandlung | +2.1% | National, konzentriert in städtischen Märkten an der Nordostküste und der Westküste | Mittelfristig (2–4 Jahre) |

| Kostenträgerausweitung für Lap-RFA | +1.4% | National, mit frühen Gewinnen in Bundesstaaten mit hoher Durchdringung durch kommerzielle Versicherer | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu ambulanten und ASC-Hysteroskopie-Workflows | +0.9% | National, konzentriert in vorstädtischen und städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Hologic-Portfolioerweiterung nach Sonata-Integration | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Verbesserungen des transradialen UFE-Workflows | +0.5% | Akademische medizinische Zentren und interventionelle Radiologiepraxen mit hohem Volumen in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Bildgebungsintegrierte nicht-inzisionale Ablationsplattformen | +0.6% | Große Ballungsräume mit fortgeschrittener interventioneller Radiologie- und Radiologieinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präferenz für uteruserhaltende Behandlung

Die Patientenpräferenz für uteruserhaltende Versorgung hat das Überweisungsverhalten im gesamten Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten verändert, insbesondere in Gesundheitssystemen, die nun mehrere Verfahrensalternativen anbieten, bevor eine Hysterektomie in Betracht gezogen wird. Eine Studie in JAMA Network Open aus dem Jahr 2025 zeigte, dass die Hysterektomie nach wie vor 73,4 % der Behandlungskontakte bei Myomen ausmachte, während die UFE nur 3,5 % entfiel, was zeigt, wie viel Spielraum für eine gerätegestützte Behandlungssubstitution noch besteht.[1]JAMA Network Open, "Disparitäten bei der Nutzung der Uterusmyom-Embolisation," JAMA Network Open, jamanetwork.com. Dieses Nachfragemuster ist bei Frauen im reproduktionsfähigen Alter stärker ausgeprägt, die eine Symptomkontrolle ohne Verlust des Uterus wünschen, und es ist noch bedeutsamer in Bevölkerungsgruppen, bei denen Myome früher und mit größerer Schwere auftreten. Im Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten kommt diese Präferenz nicht nur einer einzigen Modalität zugute, da sie gleichzeitig das Interesse an RFA, Embolisation und fokussiertem Ultraschall steigert. Das Ergebnis ist ein breiterer Expansionspfad für Hersteller, die verschiedene Patientenprofile und Versorgungsumgebungen innerhalb derselben Behandlungsreise abdecken können.

Kostenträgerausweitung für Lap-RFA

Die Erstattung war eines der wichtigsten kommerziellen Hindernisse für die laparoskopische Radiofrequenzablation, sodass Fortschritte bei der Kostenträgerdeckung nun eine der unmittelbarsten Wachstumsstützen für den Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten darstellen.[2]Medica, "Radiofrequenzablation von Uterusmyomen, Deckungsrichtlinie," Medica, medica.com. Die veröffentlichte Richtlinie von Medica deckt die laparoskopische RFA bei Uterusmyomen ab, und das ACOG-Praxisbulletin 228 unterstützt das Verfahren weiterhin im klinischen Entscheidungsrahmen, der von Leistungserbringern und Kostenträgern verwendet wird. Mit verbesserter Deckung können mehr Fälle in ASC- und niedergelassene Einrichtungen verlagert werden, was die systemischen Reibungsverluste bei der Ablationsadoption verringert und die kommerzielle Reichweite des Marktes für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten verbreitert. Diese Verlagerung begünstigt auch Hersteller, die kompakte oder Einweginstrumente entwickelt haben, anstatt sich ausschließlich auf große Investitionsgütersysteme zu stützen. Die Gebührenordnungsregeln des CMS und lokale Deckungsprozesse prägen weiterhin die Verfahrensökonomie, sodass die Erstattungsausführung für die kurzfristige Adoption zentral bleibt, auch wenn die klinische Unterstützung bereits vorhanden ist.

Verlagerung zu ambulanten und ASC-Hysteroskopie-Workflows

Die Verlagerung der gynäkologischen Hysteroskopie in niedergelassene und ambulante Einrichtungen wird zu einem praktischen Wachstumstreiber für den Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten, da sie gleichzeitig Kostendruck, Terminverzögerungen und den Patientenkomfort adressiert. Das Innovations Surgery Center in Rockville wurde im Januar 2026 zum ersten ASC in der Mid-Atlantic-Region, das robotergestützte gynäkologische Chirurgie anbietet, was zeigt, dass komplexere Myomeingriffe über den Krankenhausbereich hinausgehen. Praxiskompatible hysteroskopische Instrumente reduzieren auch den Einrichtungsaufwand und helfen Praxen, mehr Eingriffe ohne eine vollständige Operationssaalinfrastruktur durchzuführen. Im Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten verbessert diese Verlagerung das wiederkehrende Eingriffvolumen für Anbieter mit Einwegartikeln und Eingriffskits anstelle von einmaligen Investitionsgüterverkäufen. Der kommerzielle Effekt ist bedeutsam, da er den Umsatzmix in Richtung wiederkehrender Verbrauchsmaterialnutzung verschiebt und Herstellern hilft, eine stabilere Kontoaktivität in der niedergelassenen Gynäkologie aufzubauen.

Hologic-Portfolioerweiterung nach Sonata-Integration

Die Übernahme von Gynesonics durch Hologic im Januar 2025 schuf das erste Dual-Modalitäts-RFA-Portfolio im Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten, das laparoskopische und transzervikale Myomablation unter einer kommerziellen Struktur vereint. Die FDA erteilte dann im April 2025 die Zulassung für das Sonata System 2.2, was Hologic eine aktualisierte Plattform für den weiteren Rollout nach der Integration verschaffte.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "510(k) Vormarkt-Benachrichtigung K250705, Sonata Transzervikales Myomablationssystem 2.2," US-amerikanische Behörde für Lebens- und Arzneimittel, accessdata.fda.gov. Dieses Portfolio ermöglicht es Hologic nun, verschiedene Patientenpfade mit einer einzigen Vertriebsmannschaft zu bedienen, was seine Position in Krankenhaussystemen und umsatzstarken Gemeinschaftskonten stärkt. Im Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten ist diese Art von Kanalbreite für Einzelproduktkonkurrenten schwer zu erreichen, da Arztzugang, Schulung und Vertragsgestaltung sich alle verbessern, wenn der Anbieter mehrere Versorgungsszenarien abdecken kann. Die Integration verkürzt auch das Zeitfenster für kleinere Herausforderer, die bisher nur gegen eine RFA-Modalität gleichzeitig konkurrierten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Uneinheitliche Erstattung für MRgFUS | -0.8% | National, überproportional in nicht-küstennahen und kleinstädtischen Märkten | Mittelfristig (2–4 Jahre) |

| Evidenzlücken bei Fertilität und Schwangerschaft | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Mangel an interventioneller Radiologie im ländlichen Raum | -0.6% | Ländliche und halbländliche Landkreise in den USA, insbesondere im Südosten und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Sicherheitskontrollen im Zusammenhang mit Morzellation | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Uneinheitliche Erstattung für MRgFUS

MRgFUS bleibt im Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten klinisch relevant, aber die kommerzielle Akzeptanz ist nach wie vor begrenzt, da Kostenträger die relevanten CPT-Codes weiterhin als experimentell einstufen. Richtlinien von Cigna, Blue Shield und ähnliche Kostenträgerpositionen konzentrieren die meisten Volumina in akademischen Zentren, wo alternative Finanzierungs- oder Forschungswege realistischer sind. Diese Lücke zwischen FDA-Zulassung und breiter Erstattung verlangsamt die Marktkonversion, selbst wenn das klinische Wertversprechen klar ist. Im Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten bedeutet dies, dass nicht-invasive Plattformen ihr Technologieprofil nicht in ein breites kommerzielles Volumen umgewandelt haben. Bis ein überzeugenderes Kosteneffektivitätsargument im großen Maßstab akzeptiert wird, wird MRgFUS wahrscheinlich in ausgewählten Zentren wichtiger bleiben als in der breiten Routineversorgung.

Evidenzlücken bei Fertilität und Schwangerschaft

Evidenz zu Fertilität und Schwangerschaftsergebnissen prägt nach wie vor die Behandlungswahl im Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten, insbesondere bei Frauen, die eine zukünftige Empfängnis anstreben und minimal-invasive Optionen gegen die Myomektomie abwägen. Ein systematischer Review aus dem Jahr 2026 berichtete über günstige Fertilitätsergebnisse für laparoskopische und hysteroskopische Myomektomie, wies jedoch darauf hin, dass Ablationsansätze noch eine stärkere prospektive Berichterstattung zu fetalen und Schwangerschaftsergebnissen benötigen. Diese Evidenzlücke fördert konservatives Überweisungsverhalten, wobei Ärzte eher zur Myomektomie neigen, wenn die Fertilität ein primäres Behandlungsziel bleibt. Der Effekt ist bedeutsam, da Frauen im reproduktionsfähigen Alter eine wichtige behandelte Population im gesamten Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten darstellen. Hersteller, die stärkere multizentrische Fertilitätsdaten vorlegen können, werden besser positioniert sein, um die klinische Akzeptanz auszuweiten und die langfristige Leitlinienunterstützung zu stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Ablation stört die chirurgische Ausgangsbasis

Chirurgische Techniken hielten im Jahr 2025 einen Marktanteil von 31,23 % am Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten, was die Chirurgie als größte Technologiekategorie nach Umsatz beibehielt. Diese Position wurde weiterhin durch Hysterektomie und Myomektomie gestützt, die weiterhin eine definitive Symptomauflösung und eine starke institutionelle Vertrautheit bieten. Eine JAMA-Network-Open-Analyse aus dem Jahr 2025 ergab, dass die Hysterektomie national 73,4 % der Behandlungskontakte bei Myomen ausmachte, was zeigt, warum das chirurgische Volumen den Technologiemix weiterhin verankert. Eine breite Versicherungsdeckung und gut etablierte Krankenhaus-Workflows trugen ebenfalls dazu bei, die chirurgische Relevanz im gesamten Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten zu erhalten. Laparoskopische Techniken blieben in der Adoptionskurve zwischen Chirurgie und Ablation, wobei die robotergestützte Myomektomie an Boden gewann, da der Zugang zu da Vinci sich auf ambulante Standorte ausweitet.

Die Marktgröße des Marktes für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten für Ablationstechniken wird voraussichtlich bis 2031 mit einer CAGR von 7,41 % wachsen, was sie zur am schnellsten wachsenden Technologiegruppe macht. Dieses Wachstum spiegelt Hologs Dual-Plattform-RFA-Position nach der Gynesonics-Integration und das steigende Komfortniveau der Ärzte mit transzervikalen und laparoskopischen Workflows wider. Die Sonata-Pivotstudie berichtete eine mediane Rückkehr zur normalen Aktivität von 2,2 Tagen, was mit der Patientenpräferenz für weniger belastende Behandlungspfade übereinstimmt. MRgFUS und USgHIFU bleiben Teil der Ablationsmöglichkeit, aber Erstattungsbeschränkungen schränken ihren Beitrag zum Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten weiterhin ein. Embolisationstechniken bleiben klinisch etabliert, und die Embosphere-Daten von Merit unterstützen weiterhin eine starke Arzttreue in einem verbrauchsmaterialgetriebenen Teil des Portfoliomix.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Behandlungsart: Minimal-invasive Wege gewinnen Verfahrensanteile

Die invasive Behandlung dominierte im Jahr 2025 mit einem Marktanteil von 53,35 %, was zeigt, dass offene und robotergestützte Chirurgie nach wie vor den größten Behandlungspfad nach Umsatz bildeten. Diese Führungsposition blieb bestehen, weil viele Krankenhäuser bereits ausgereifte Kodierungs-, Zulassungs- und chirurgische Überweisungssysteme für Hysterektomie und Myomektomie hatten. Die Erstattungsstruktur spielt ebenfalls eine Rolle, da die Kostenträgerpolitik die Behandlungswahl steuern kann, selbst wenn alternative Optionen klinisch verfügbar sind. In den Vereinigten Staaten blieben invasive Eingriffe in der Branche für Behandlungsgeräte bei Uterusmyomen tief in der institutionellen Praxis verankert, insbesondere bei Patientinnen mit größeren Myomen, komplexeren Befunden oder Ärzten, die ein definitives chirurgisches Management bevorzugen. Die robotergestützte Chirurgie verlieh dem invasiven Segment Resilienz, da Krankenhäuser und größere ambulante Zentren den da-Vinci-Workflow bereits kennen und begonnen haben, ihn auf ASC-Umgebungen auszuweiten.

Die minimal-invasive Behandlung wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,39 % wachsen, was deutlich über der Gesamtrate des Marktes für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten liegt. Die Haupttreiber sind hysteroskopische und laparoskopische Eingriffe, die in ASCs und niedergelassene Einrichtungen verlagert werden, sowie eine stärkere kommerzielle Skalierung für RFA-Systeme nach der Plattformkonsolidierung von Hologic. Die nicht-invasive Behandlung bleibt die kleinste Modalität, zieht aber weiterhin strategische Aufmerksamkeit von Gesundheitssystemen und Geräteentwicklern auf sich, die auf der Grundlage von Genesungszeit und Patientenerfahrung konkurrieren wollen. Profound Medical und Pro Familia berichteten im Februar 2026 über 500 Sonalleve MRT-geführte HIFU-Eingriffe in einem einzigen Zentrum, was nützliche Evidenz aus der realen Welt für inzisionsfreie Behandlungsmodelle liefert. Die höhere Evidenzanforderung der FDA für MRgFUS im Rahmen des Zulassungswegs für Prämarkt-Genehmigungen verlangsamt die Iteration im Vergleich zum 510(k)-Weg, der von den meisten RFA-Systemen genutzt wird.

Nach Endnutzer: Krankenhäuser verankern das Volumen, ASCs führen beim Wachstumstempo

Krankenhäuser behielten im Jahr 2025 einen Anteil von 63,12 % und blieben damit die wichtigste Endnutzerbasis im Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten. Ihre Führungsposition spiegelt die Konzentration von interventionellen Radiologieeinheiten, MRT-Kapazitäten für MRgFUS und operativen Ressourcen wider, die für komplexere chirurgische Fälle benötigt werden. Akademische medizinische Zentren blieben ebenfalls wichtig, da sie Ärzte in Lap-RFA, robotergestützter Myomektomie und sich entwickelnden Embolisations-Workflows schulen. Krankenhausgebundene IR-Programme bearbeiten nach wie vor den größten Teil der UFE-Aktivität, was die Embolisationsvolumina an größere städtische Systeme bindet und nicht breit auf Gemeinschaftsstandorte verteilt. Diese krankenhausorientierte Struktur prägt weiterhin Überweisungsmuster, Kapitalallokation und Eingriffkonzentration im gesamten Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten.

Die Marktgröße des Marktes für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten für ambulante chirurgische Zentren wird voraussichtlich bis 2031 mit einer CAGR von 7,81 % wachsen, was ASCs zur am schnellsten wachsenden Endnutzerkategorie macht. Günstige Erstattungsregelungen für laparoskopische und hysteroskopische Eingriffe und niedrigere Betriebskosten ermutigen Ärzte, geeignete Fälle in diese Einrichtungen zu verlagern. Der Start der robotergestützten gynäkologischen Chirurgie im Januar 2026 im Innovations Surgery Center zeigt, dass sogar fortgeschrittenere Myomeingriffe in freistehende ambulante Umgebungen verlagert werden. Niedergelassene gynäkologische Praxen gewinnen ebenfalls an Relevanz, unterstützt durch Produkte wie das HERizon Hysto-Kit von Minerva Surgical, das entwickelt wurde, um die Einrichtung der Hysteroskopie in der Praxis zu vereinfachen. Interventionelle Radiologiezentren bleiben aufgrund von Kapital- und Personalanforderungen stärker auf die Krankenhausanbindung angewiesen, obwohl Telemedizin-Konsultationen und mobile Modelle beginnen, den Zugang an schwerer erreichbaren Standorten zu verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Nordosten und die Westküste entfallen auf den größten Anteil der Marktgröße des Marktes für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten, da sie dichte akademische Krankenhausnetzwerke, eine stärkere Durchdringung durch kommerzielle Versicherungen und eine besser etablierte interventionelle Radiologieinfrastruktur vereinen. Diese Regionen zeigen auch eine starke Nachfrage nach Ablations- und Embolisationsverfahren, insbesondere in städtischen Korridoren, in denen Patientinnen Zugang zu mehreren uteruserhaltenden Behandlungspfaden haben. Die zwischen schwarzen Frauen und weißen Frauen berichtete Prävalenzlücke verleiht diesen Ballungsraumsmärkten eine ausgeprägte klinische Nachfragebasis, insbesondere in Städten mit großen schwarzen und afroamerikanischen Bevölkerungsgruppen. Aufklärungsaktivitäten rund um UFE und andere uteruserhaltende Optionen haben in Städten wie New York, Chicago und Los Angeles mehr Zugkraft gewonnen, wo Überweisungstiefe und Krankenhauskapazität bereits vorhanden sind. Die von Cook Medical und Siemens Healthineers auf der SIR 2026 vorgestellte integrierte interventionelle MRT-Suite zielte direkt auf diese akademische und ressourcenstarke Ebene ab, wo bildgebungsgeführte Intervention mit der Weiterentwicklung des Marktes für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten zunehmend machbarer wird.

Der Süden und der Mittlere Westen weisen ein weniger günstiges Zugangsprofil für den Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten auf, obwohl die Krankheitslast in vielen Gemeinschaften hoch bleibt. Ein sehr kleiner Anteil der UFE-Eingriffe fand in ländlichen Krankenhäusern statt, während mehr als 67 % in großen städtischen Einrichtungen konzentriert waren, was zeigt, wie stark der Standort den Behandlungszugang nach wie vor prägt. Registerbasierte Berichte zeigten auch, dass weniger als 1 von 6 US-Landkreisen einen praktizierenden SIR-registrierten Arzt hatte, was die UFE-Verfügbarkeit in ländlichen und halbländlichen Gebieten weiterhin einschränkt. Telemedizin-gestützte Konsultationen und mobile Eingriffsprogramme beginnen, auf diese Lücke zu reagieren, aber ihre Reichweite bleibt im Jahr 2026 begrenzt.

Der Mountain West und der pazifische Nordwesten bleiben kleiner im Eingriffvolumen, sind aber für den Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten wichtig, da Kostenträgerbedingungen und Patientenmix nicht-hysterektomische Pfade begünstigen. Universitätsgebundene Praxen in Kalifornien, Washington und Colorado fungieren weiterhin als frühe Anwender neuer Ablationssysteme und bildgebungsintegrierter Plattformen. Diese Geografien profitieren auch von einem höheren Anteil privat versicherter Patientinnen, was tendenziell die Erstattungsbedingungen für neuere Verfahren verbessert. Da die robotergestützte gynäkologische Chirurgie in ASC-Einrichtungen expandiert und Intuitive Surgical weiterhin ein starkes Eingriffswachstum meldet, wird die Pazifikküste wahrscheinlich einen überproportionalen Anteil der minimal-invasiven Expansion innerhalb des Marktes für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten beitragen.

Wettbewerbslandschaft

Der Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten ist mäßig konzentriert, wobei die Führungsposition in verfahrensspezifischen Kategorien gebündelt ist und nicht von einem einzigen Anbieter über das gesamte Behandlungsspektrum kontrolliert wird. Hologic hält nach seiner Übernahme von Gynesonics für 350 Millionen USD eine stärkere Position im Ablationsbereich, was ihm sowohl das Acessa ProVu Lap-RFA-System als auch die Sonata transzervikale RFA-Plattform unter einem kommerziellen Dach verschaffte. Im Embolisationsbereich bleiben Merit Medical Systems und Terumo Interventional Systems wichtig, da das Vertrauen der Ärzte in die embolische Leistung die Wiederholungsmarkennutzung und die Kontotreue direkt beeinflusst. Intuitive Surgical führt die robotergestützte Myomektomie über die da-Vinci-Plattform an, unterstützt durch die Tiefe der installierten Basis und die fortlaufende Migration in ambulante Einrichtungen. Die FDA-Zulassung von Boston Scientific im Oktober 2025 für OBSIDIO Conformable Embolic zeigt auch, dass die Differenzierung bei Embolisationsverbrauchsmaterialien eine aktive Wettbewerbsspur bleibt.

Eine wichtige Weißraum-Chance im Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten liegt an der Schnittstelle von Bildgebung und Intervention. Cook Medical und Siemens Healthineers signalisierten diese Richtung durch ihre integrierte interventionelle MRT-Suite, was eine langfristige Wette auf MRT-geführte Eingriffe in Zentren mit höherem Versorgungsgrad widerspiegelt. Wenn sich die MRgFUS-Erstattung ausweitet, könnten Unternehmen wie INSIGHTEC und Profound Medical von einer Marktstruktur profitieren, die zunehmend Präzisionsbildgebung und inzisionsfreie Behandlung schätzt. Die Übernahme der Vermögenswerte von Minerva Surgical durch Axora Medical im Januar 2026 zeigt auch, dass der Wettbewerb sich in Richtung Versorgungsort-Effizienz bewegt, insbesondere in der niedergelassenen und ASC-Gynäkologie.

Die nächste Wettbewerbsphase im Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten wird wahrscheinlich ebenso sehr durch Software- und Workflow-Design wie durch Hardware allein geprägt sein. Die Diskussion rund um KI-gestützte Kartierung und Echtzeit-Behandlungsplanung deutet auf eine Zukunft hin, in der Eingriffspräzision, Fallauswahl und Workflow-Geschwindigkeit zu stärkeren Verkaufsargumenten werden. Das begünstigt Unternehmen, die klinische Evidenz, Ärzteschulung und breiten Kanalzugang kombinieren können, anstatt sich nur auf einen einzigen Geräteanspruch zu stützen. Es bedeutet auch, dass kleinere Anbieter weiterhin konkurrieren können, wenn sie ein spezifisches Versorgungsort-Problem besser lösen als größere diversifizierte Akteure.

Marktführer in der Branche für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten

Boston Scientific Corporation

GE HealthCare Technologies Inc.

Medtronic

Olympus Corporation

Terumo Interventional Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: GEST 2026 (New York): Eine Subanalyse des prospektiven, multizentrischen RAVI-Registers, gesponsert von Terumo und präsentiert von Jessica K. Stewart (UCLA), berichtete über eine 100%ige Verfahrenserfolgsrate für die transradiale UFE bei 70 Patientinnen in 6 akademischen US-Zentren, Myominfarktionsraten von 90–100 % nach 12 Monaten und keine schwerwiegenden Zugangsstellen-Komplikationen. Die Analyse liefert die erste prospektive multizentrische Evidenzbasis zur Unterstützung der radialzugangsbasierten UFE und zeigt signifikant schnellere Entlassungsraten am selben Tag im Vergleich zum transfemoralen Zugang, mit direkten Auswirkungen auf den Krankenhausdurchsatz und die Patientenerfahrung.

- Februar 2026: Profound Medical und Pro Familia gaben den Meilenstein von 500 Sonalleve MRT-geführten HIFU-Eingriffen in einem einzigen Zentrum bekannt, was die Evidenzbasis für die nicht-invasive Behandlung von Uterusmyomen und Adenomyose voranbringt und die klinische Geschwindigkeit in der realen Welt für eine inzisionsfreie, uteruserhaltende Plattform demonstriert. Der Meilenstein ist klinisch bedeutsam, da er die größte bisher öffentlich berichtete Sonalleve-Uteruserfahrung an einem einzigen Zentrum darstellt.

- Januar 2026: Axora Medical erwarb am 30. Januar 2026 die Geschäftsvermögenswerte von Minerva Surgical und konsolidierte ein minimal-invasives gynäkologisches AUB-Portfolio, einschließlich des Symphion-Systems zur Resektion von Uterusmyomen und Polypen, der Minerva EAS-Endometriumablation, Genesys HTA und Resectr, unter einer einzigen kommerziellen Einheit mit Fokus auf niedergelassene und ASC-Gynäkologie. Die Übernahme verändert die Wettbewerbslandschaft für hysteroskopische Gerätewettbewerbe.

- Januar 2026: Das Innovations Surgery Center (Rockville, Maryland) wurde zum ersten ASC in der Mid-Atlantic-Region, das robotergestützte gynäkologische Chirurgie mit der da-Vinci-Xi-Plattform anbietet, ausdrücklich einschließlich Myom-, Endometriose- und Adenomyosefälle. Die Entwicklung dokumentiert, dass komplexe Myomchirurgie, die historisch eine Krankenhausinfrastruktur erforderte, nun kommerziell in einem freistehenden ASC realisierbar ist, was die Verlagerung des Versorgungsorts beschleunigt.

Berichtsumfang des Marktes für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten

Der Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten umfasst die medizinischen Instrumente, Bildgebungssysteme und chirurgischen Werkzeuge, die zur Diagnose und Behandlung symptomatischer Uterusmyome eingesetzt werden. Er umfasst Geräte für minimal-invasive Eingriffe (wie Radiofrequenzablation), nicht-invasive Techniken (wie fokussierten Ultraschall) und invasive chirurgische Eingriffe (wie Myomektomien und Hysterektomien).

Der Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten ist nach Technologie, Behandlungsart und Endnutzer segmentiert, was die breite Palette klinischer Ansätze zur Behandlung von Myomen widerspiegelt. Nach Technologie umfasst der Markt chirurgische Techniken wie Hysterektomie und Myomektomie; laparoskopische Techniken, einschließlich laparoskopischer Myomektomie und Myolyse; Ablationstechniken wie laparoskopische Radiofrequenzablation, transzervikale Radiofrequenzablation, MRT-geführten fokussierten Ultraschall und ultraschallgeführten hochintensiven fokussierten Ultraschall; sowie Embolisationstechniken, einschließlich Uterusmyom-Embolisation, embolischer Mikrosphären und PVA-Partikel.

Nach Behandlungsart ist der Markt in invasive Behandlungen wie offene Chirurgie und robotergestützte Chirurgie; minimal-invasive Behandlungen, einschließlich laparoskopischer Eingriffe, hysteroskopischer Eingriffe und Uterusarterien-Embolisation; sowie nicht-invasive Behandlungen wie MRT-geführten fokussierten Ultraschall und ultraschallgeführten hochintensiven fokussierten Ultraschall unterteilt. Nach Endnutzer bedient der Markt Krankenhäuser, ambulante chirurgische Zentren, niedergelassene gynäkologische Praxen und interventionelle Radiologiezentren.

| Chirurgische Techniken | Hysterektomie |

| Myomektomie | |

| Laparoskopische Techniken | Laparoskopische Myomektomie |

| Myolyse | |

| Ablationstechniken | Laparoskopische Radiofrequenzablation |

| Transzervikale Radiofrequenzablation | |

| MRT-geführter fokussierter Ultraschall | |

| Ultraschallgeführter hochintensiver fokussierter Ultraschall | |

| Embolisationstechniken | Uterusmyom-Embolisation |

| Embolische Mikrosphären | |

| PVA-Partikel |

| Invasive Behandlung | Offene Chirurgie |

| Robotergestützte Chirurgie | |

| Minimal-invasive Behandlung | Laparoskopische Eingriffe |

| Hysteroskopische Eingriffe | |

| Uterusarterien-Embolisation | |

| Nicht-invasive Behandlung | MRT-geführter fokussierter Ultraschall |

| Ultraschallgeführter hochintensiver fokussierter Ultraschall |

| Krankenhäuser |

| Ambulante Chirurgische Zentren |

| Niedergelassene Gynäkologische Praxen |

| Interventionelle Radiologiezentren |

| Nach Technologie | Chirurgische Techniken | Hysterektomie |

| Myomektomie | ||

| Laparoskopische Techniken | Laparoskopische Myomektomie | |

| Myolyse | ||

| Ablationstechniken | Laparoskopische Radiofrequenzablation | |

| Transzervikale Radiofrequenzablation | ||

| MRT-geführter fokussierter Ultraschall | ||

| Ultraschallgeführter hochintensiver fokussierter Ultraschall | ||

| Embolisationstechniken | Uterusmyom-Embolisation | |

| Embolische Mikrosphären | ||

| PVA-Partikel | ||

| Nach Behandlungsart | Invasive Behandlung | Offene Chirurgie |

| Robotergestützte Chirurgie | ||

| Minimal-invasive Behandlung | Laparoskopische Eingriffe | |

| Hysteroskopische Eingriffe | ||

| Uterusarterien-Embolisation | ||

| Nicht-invasive Behandlung | MRT-geführter fokussierter Ultraschall | |

| Ultraschallgeführter hochintensiver fokussierter Ultraschall | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Chirurgische Zentren | ||

| Niedergelassene Gynäkologische Praxen | ||

| Interventionelle Radiologiezentren | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten bis 2031?

Der Markt für Behandlungsgeräte bei Uterusmyomen in den Vereinigten Staaten wird voraussichtlich bis 2031 von 1,82 Milliarden USD im Jahr 2026 auf 2,55 Milliarden USD anwachsen und dabei eine CAGR von 6,95 % verzeichnen.

Welcher Behandlungsansatz expandiert bis 2031 am schnellsten?

Die minimal-invasive Behandlung wird bis 2031 voraussichtlich mit einer CAGR von 8,39 % wachsen, was über dem Gesamtmarkttempo liegt, da mehr Eingriffe in ASC- und niedergelassene Einrichtungen verlagert werden.

Warum gewinnen Ablationsgeräte in der Myomversorgung an Bedeutung?

Ablationstechniken werden voraussichtlich mit einer CAGR von 7,41 % wachsen, unterstützt durch die Kostenträgerausweitung für Lap-RFA, stärkere Leitlinienunterstützung und das Dual-Plattform-RFA-Portfolio von Hologic.

Warum entfällt auf Krankenhäuser nach wie vor der größte Endnutzeranteil?

Krankenhäuser hielten im Jahr 2025 einen Anteil von 63,12 %, da sie MRT-Systeme, interventionelle Radiologieeinheiten und die chirurgische Infrastruktur beherbergen, die für komplexere Myomeingriffe benötigt werden.

Was schränkt die breitere Adoption nicht-invasiver Myombehandlungsoptionen ein?

Die uneinheitliche Erstattung für MRgFUS bleibt die Hauptbremse, da wichtige Kostenträgerrichtlinien die Verfahrenscodes nach wie vor als experimentell einstufen, was die breite kommerzielle Akzeptanz einschränkt.

Seite zuletzt aktualisiert am: