Telekommunikation Strom Systeme Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

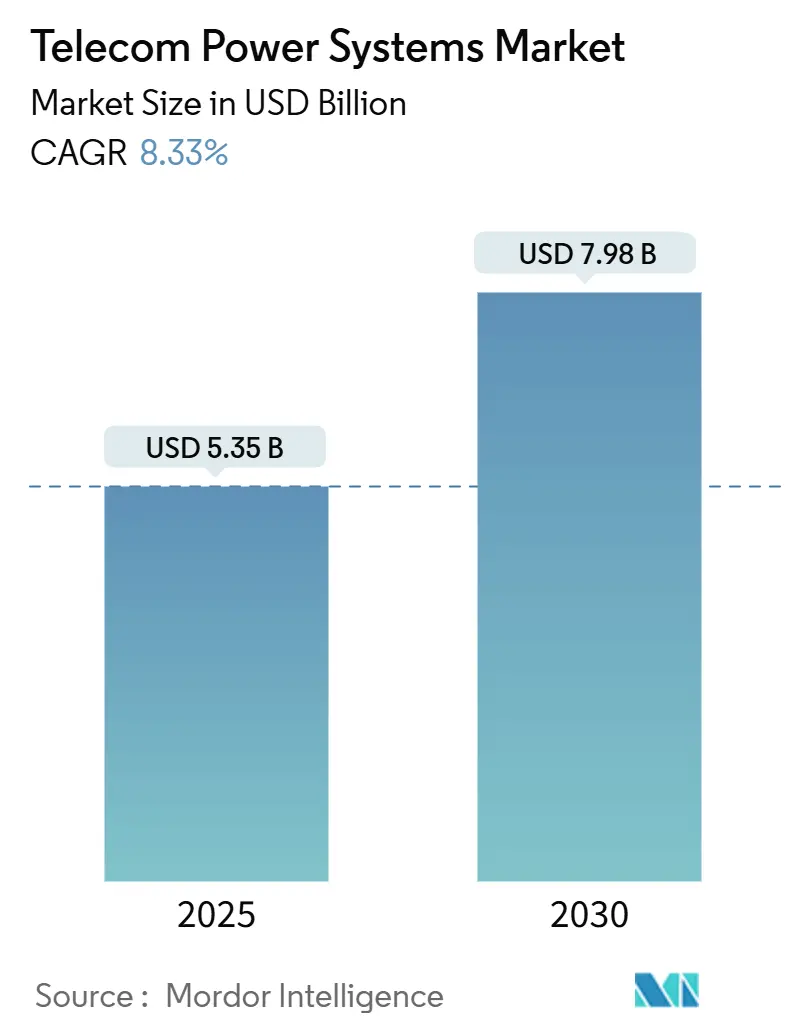

| Marktgröße (2025) | 5.35 Milliarden US-Dollar |

| Marktgröße (2030) | 7.98 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Telekommunikation Strom Systeme Marktanalyse von Mordor Intelligenz

Die Telekommunikation Strom Systeme Marktgröße beträgt USD 5,35 Milliarden im Jahr 2025 und wird voraussichtlich USD 7,98 Milliarden bis 2030 erreichen, mit einer CAGR von 8,33%. Betreiber priorisieren höhere Effizienz-Gleichrichter, hybride AC/DC-Architekturen und fortschrittliche Batteriechemien, um dem verdoppelten Stromverbrauch von 5 g-Makro-Funkgeräten gerecht zu werden. Anhaltende Netzwerkverdichtung, Rand-Site-Aufbau und regulatorischer Druck zur Senkung des Energieverbrauchs beschleunigen Investitionen In speziell entwickelte Strominfrastruktur. Lithium-Ions längere Lebensdauer und niedrigere Lebenszykluskosten verlagern die Batteriebeschaffung weg von VRLA, während Brennstoffzellen für emissionsfreie Notstromversorgung an kritischen Standorten Aufmerksamkeit gewinnen. Asien-Pazifik bleibt das einflussreichste Nachfragezentrum dank Großangelegter ländlicher Elektrifizierung und aggressiver 5 g-Zeitpläne, während Nordamerika und Europa stark In Widerstandsfähigkeit gegen schwere Wetterereignisse und Kohlenstoff-Einhaltung investieren.

Zentrale Erkenntnisse des Berichts

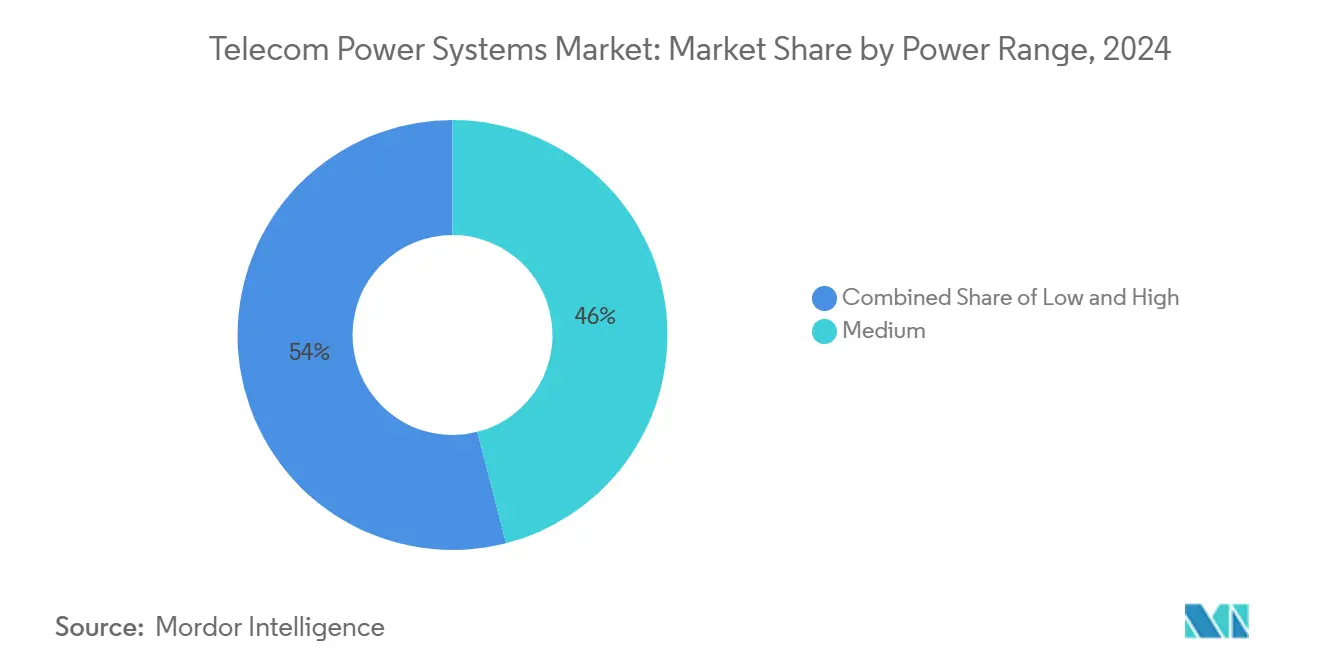

- Nach Leistungsbereich führten mittlere Systeme (5-20 kW) mit 46% des Telekommunikation Strom Systeme Marktanteils im Jahr 2024, während Hochleistungssysteme (über 20 kW) mit 11,32% CAGR bis 2030 wachsen werden.

- Nach Stromquelle eroberten netzgekoppelte Lösungen 55% Umsatz im Jahr 2024; hybride Solar--Diesel-Konfigurationen werden voraussichtlich mit 14,01% CAGR bis 2030 expandieren.

- Nach Komponente dominierten Gleichrichter mit einem 28% Anteil im Jahr 2024, während Brennstoffzellen eine 15,10% CAGR über den Prognosezeitraum verzeichnen werden.

- Nach Energiespeichertechnologie machten VRLA-Batterien 64% der Telekommunikation Strom Systeme Marktgröße im Jahr 2024 aus; Lithium-Ion-Speicher wird mit 16,20% CAGR wachsen.

- Nach Systemarchitektur hielten DC-Kraftwerke 61% des Umsatzes 2024; das hybride AC/DC-Segment wächst mit 13,05% CAGR bis 2030.

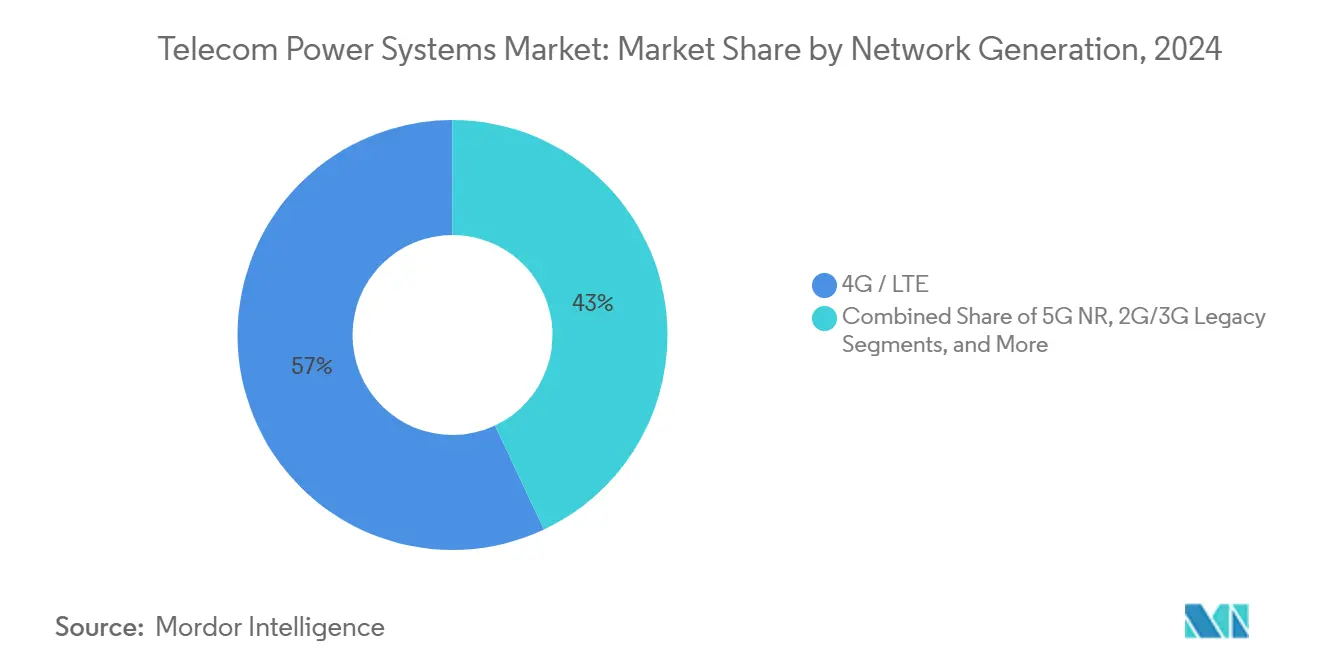

- Nach Netzwerkgeneration behielt 4G/LTE 57% Umsatz im Jahr 2024, jedoch wird 5 g NR mit 17,35% CAGR zwischen 2025 und 2030 expandieren.

- Nach Ausgangsleistungskonfiguration kommandierte die 2-10 kW Kategorie 48% Anteil der Telekommunikation Strom Systeme Marktgröße im Jahr 2024, während die über 20 kW Kategorie mit 14,25% CAGR steigt.

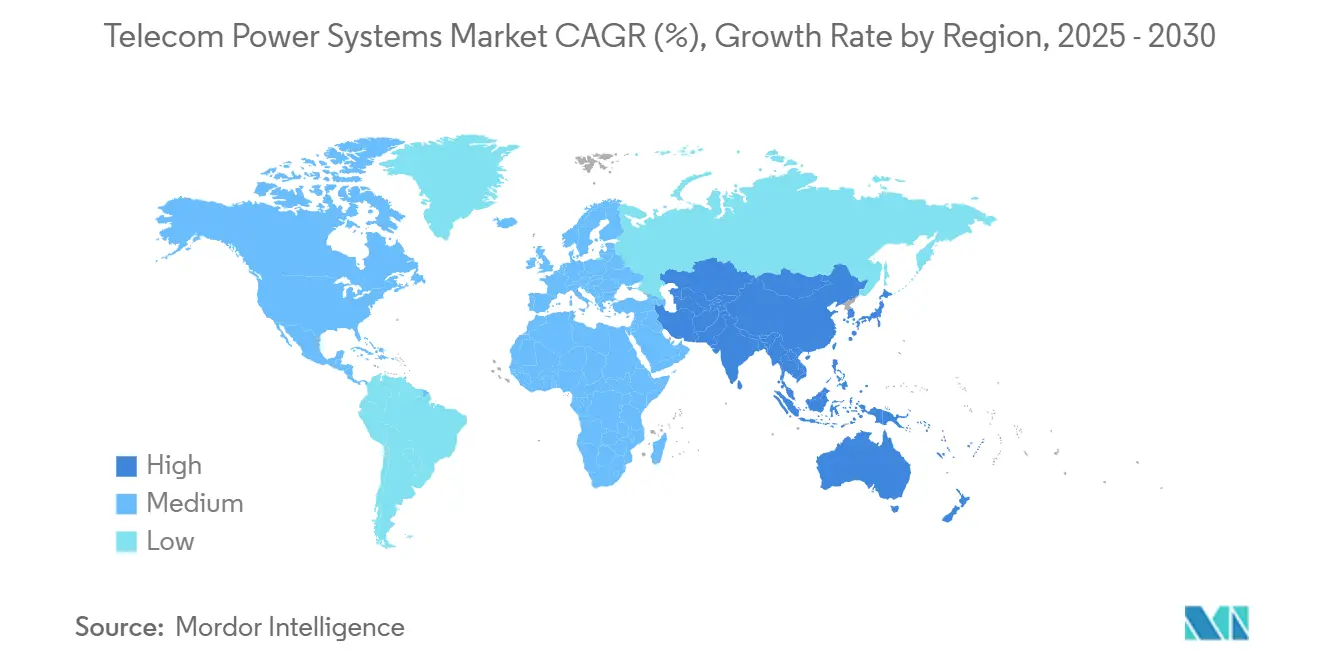

- Nach Region hielt Asien-Pazifik 41% Umsatz im Jahr 2024 und wird voraussichtlich mit 10,42% CAGR bis 2030 wachsen.

Globale Telekommunikation Strom Systeme Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Aufstrebende 5 g-Makrozellen-Ausrollungen | +2.1% | Global, mit Konzentration In Nordamerika, Europa und Ostasien | Mittelfristig (2-4 Jahre) |

| Schnelle ländliche Elektrifizierung In Schwellenmärkten | +1.5% | Asien-Pazifik, Afrika, Lateinamerika | Mittelfristig (2-4 Jahre) |

| Energieeffizienz-Mandate für Telcos | +1.8% | Europa, Nordamerika, entwickeltes Asien | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für Lithium-Ion und LFP Ups-Systeme | +1.4% | Global, mit früher Adoption In Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Satelliten-Rückfracht-Expansion für abgelegene Türme | +1.0% | Ländliche Gebiete In Afrika, Lateinamerika, Südostasien und Ozeanien | Kurzfristig (≤ 2 Jahre) |

| Datenzentren- und Rand-Site-Konvergenz mit RAN | +0.9% | Stadtzentren In Nordamerika, Europa und Ostasien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstrebende 5G-Makrozellen-Ausrollungen

Massiv 5 g-Makro-Bereitstellung verdoppelt die elektrische Last pro Standort, wobei einzelne Basisstationen nun mehr als 20 kW benötigen. Betreiber rüsten kompakte hocheffiziente Gleichrichter nach, die 96% Umwandlungseffizienz erreichen, um steigende Versorgungskosten auszugleichen und In begrenzte Turmfußabdrücke zu passen.[1]Infineon Technologien AG, "Key Requirements für 5 g Telekommunikation SMPS," infineon.com Leistungsdichtedruck beschleunigt auch den Übergang zu höherspanniger DC-Verteilung, die Leitergröße und thermische Verluste reduziert. In dichten Stadtclustern ermöglichen integrierte DC-Stromschränke gepaart mit Lithium-Ion-Strings schnelle Energieverteilung während Verkehrsspitzen. Anbieter modularer 5 g-bereiter Stromschränke haben frühe Marktanteile erobert, weil sie Installationsfenster verkürzen und Standort-Ausfallzeiten minimieren. Während 5 g-Funkgeräte zu Massiv-mimo-Konfigurationen hochfahren, wird die Nachfrage nach aktiver Kühlung und präziser Thermomanagement zu einem parallelen Kauftreiber.

Ländliche Elektrifizierung: Katalysator für hybride Stromlösungen

aus-Netz- und Schwachstrom-Gemeinden ziehen Investitionen In Solar--Diesel- und Solar--Batterie-Hybride an, die Dieselverbrauch um bis zu 70% reduzieren und gleichzeitig 99,99% Betriebszeit bewahren. Hybridsteuerungen orchestrieren nun mehrere-Source-Eingänge und optimieren Generator-Betriebsstunden und Ladezustand über verschiedene Chemien hinweg. Telekommunikationsbetreiber betrachten diese Systeme als Brücke zur universellen Konnektivität für geschätzte 3,7 Milliarden Menschen, die noch keinen zuverlässigen Breitbandzugang haben. Feldeinsätze, wie EdgePoints Solar--Hybridtürme In Malaysia, liefern bis zu 100% der Standortenergie unter optimaler Sonneneinstrahlung und reduzieren jährliche Kohlenstoffemissionen um 78% pro Turm.[2]Antara News Agency, "EdgePoint Towers Deploys Solar- Hybrid Site In Malaysia," antara.com Verbesserte ländliche Stromverfügbarkeit erschließt weiterhin niedrig-Strom-Kleinzellen und Fest-Drahtlos-Zugang-Modelle, wodurch die gesamte adressierbare Fußspur für den Telekommunikation Strom Systeme Markt erweitert wird.

Energieeffizienz-Mandate treiben Innovation voran

Politische Rahmenwerke, die Lizenzverlängerung und Spektrumgebühren an Kohlenstoffintensität knüpfen, zwingen Betreiber, Jahr-für-Jahr Energiereduktionen zu beweisen. Fortschrittliche Stromüberwachungsplattformen kombinieren nun Echzeit-Telemetrie mit KI-Algorithmen, die Standortenergie um 15-30% durch Lastverschiebung und proaktive Wartung reduzieren. Während der Telekommunikationssektor heute etwa 1% des globalen Stromverbrauchs repräsentiert, könnte unkontrolliertes Verkehrswachstum diese Zahl bis 2030 um 60% erhöhen. Hocheffiziente Gleichrichter, intelligente PDUs und dynamische online-Ups stehen ganz oben auf den Beschaffungslisten, weil sie schnelle, geprüfte Energiegewinne liefern. Betreiber, die ganzheitliche Optimierungsprogramme einsetzen, berichten Kosteneinsparungen von 2-3% der Dienstleistung-Einnahmen, was den Geschäft Case für beschleunigte Kraftwerk-Upgrades verstärkt.

Lithium-Ion-Adoption formt Backup-Ökonomie um

Trotz eines anfänglichen Preisaufschlags von 1,5-2 ×, liefert Lithium-Ion 30-40% niedrigere Lebenszykluskosten als VRLA. Energiedichte, die 2-3 × höher ist, reduziert Schrankanzahl und schafft Bodenfläche für zusätzliche Funkgeräte-Sektoren frei. Lithium-Ion-Zellen tolerieren tiefere Entladung und 3-4 × mehr Zyklen, was sich mit Peak-Shaving-Anwendungsfällen an 5 g-Standorten deckt, wo häufige Lade-Entlade-Ereignisse erwartet werden. Geringeres Gewicht vereinfacht Dach-Einsätze und senkt Frachtkosten In abgelegenen Regionen. Während Modulpreise fallen und Recyclingprogramme skalieren, integrieren Betreiber zunehmend Lithium-Eisenphosphat-Strings In sowohl Innen- als auch Außenschränke, was den Übergang weg von Bleisäure beschleunigt.[3]Kohler Strom, "Lithium-Ion vs VRLA Gesamt Cost von Ownership," kohlerpower.com

Einschränkungen-Auswirkungsanalyse

| Einschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Kapitalintensive Standortmodernisierung | 0.8% | Global, mit höherer Auswirkung In Entwicklungsregionen | Mittelfristig (2-4 Jahre) |

| Hohe Betriebs- und Wartungsausgaben In aus-Netz-Gebieten | 0.7% | Ländliche Gebiete In Afrika, Lateinamerika, Südasien | Langfristig (≥ 4 Jahre) |

| Brandschutz- und Umwelt-Einhaltung-Kosten | 0.6% | Europa, Nordamerika, entwickelter Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Verlängerte Lieferketten-Vorlaufzeiten für Leistungshalbleiter | 0.5% | Global, mit akuter Auswirkung In Asien-Pazifik-Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Standortmodernisierung

Die Nachrüstung 5 g-bereiter Strominfrastruktur kostet USD 25.000-40.000 pro Makro-Standort und erfordert oft parallele Legacy-Unterstützung während der Migration, was effektiv die kurzfristige Kapitalauslage verdoppelt. Kleinere Betreiber stehen unter Bilanzierungsdruck, der Upgrade-Zeitpläne verlangsamt und die Betriebslebensdauer weniger effizienter Ausrüstung verlängert. Finanzierungsmodelle wie Strom-als-eine-Dienstleistung entstehen, jedoch ist die Akzeptanz außerhalb der Tier-1-Player bescheiden. Verlängerte Modernisierungszyklen behindern rechtzeitige Adoption von Hochspannungs-DC und Lithium-Ion und begrenzen das kurzfristige Wachstumspotenzial des Telekommunikation Strom Systeme Marktes. In Entwicklungsländern fügen Währungsschwankungen und hohe Kosten für importierte Komponenten eine weitere Barriere für schnelle Überholung hinzu.

Off-Grid-Betrieb: Wartungsherausforderungen bleiben bestehen

Betriebs- und Wartungskosten an dieselbetriebenen oder hybriden aus-Netz-Standorten sind 2,5-3 × höher als an netzgespeisten Standorten aufgrund von Kraftstofflogistik, Straßenzugangsproblemen und spezialisierten Fähigkeitsanforderungen. Extremes Wetter erhöht weiter die Ausgaben; das uns Abteilung von Heimat Sicherheit zitiert klimabedingte Ausfälle als wachsende Bedrohung für ländliche Kommunikation dhs.gov. Um LKW Rolls zu reduzieren, setzen Betreiber Fernbedienung-Überwachung und prädiktive Analytik ein, jedoch erfordern Komponentenersatz noch vor-Ort-Eingriffe. Lieferketten-Verzögerungen für Hochleistungshalbleiter können Ausfallzeiten verlängern und Dienstleistung-Qualitätsmetriken untergraben. Diese Faktoren unterdrücken gemeinsam den kurzfristig adressierbaren Anteil des Telekommunikation Strom Systeme Marktes In unterversorgten Gebieten.

Segmentanalyse

Nach Leistungsbereich: Hochkapazitätssysteme gewinnen Schwung

Mittlere Lösungen von 5-20 kW eroberten 46% des Telekommunikation Strom Systeme Marktanteils im Jahr 2024. Sie bleiben das Rückgrat für Makro-Standorte, die 4G LTE-Schichten und zusätzliche 5 g-Sektoren hosten. Der Telekommunikation Strom Systeme Markt erlebt eine strategische Wende hin zu ≥20 kW Plattformen, die mit 11,32% CAGR wachsen. Diese größeren Systeme erfüllen die aggregierte Last von Massiv-mimo-Funkgeräten, Rand-Compute-Racks und aktiver Kühlung innerhalb begrenzter Schutzräume. Anbieter fokussieren auf heiß-Swap-Modul und intelligentes Lastmanagement, damit Betreiber phasenweise upgraden können ohne Standortausfälle.

Städtische Verdichtung und Spektrum-Pooling drängen Betreiber, mehrere Frequenzbänder auf einem einzigen Dach zu terminieren, was die Last pro Standort erhöht. Hochkapazitäts-Gleichrichter gekoppelt mit Lithium-Ion-Strings begrenzen den Fußabdruck bei Beibehaltung der Laufzeitzielen. Thermisches Design ist zu einem Wettbewerbsdifferenzierer geworden; Außenschränke integrieren Flüssigkühlung zur Bewältigung des erhöhten Wärmeflusses. Umgekehrt dienen niedrig-Strom-Lösungen unter 5 kW weiterhin Kleinzellen, aber ihr Anteil schwindet, während Innen--Verteilt-Deployments zu Wolke-RAN-Architekturen mit zentralisierter Stromversorgung migrieren.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Stromquelle: Hybridlösungen definieren Zuverlässigkeit neu

Netzgekoppelte Systeme machten 55% des Umsatzes im Jahr 2024 aus aufgrund robuster städtischer Netze In Europa, Nordamerika und Ostasien. Hybride Solar--Diesel-Architekturen expandieren jedoch mit 14,01% CAGR und repräsentieren das am schnellsten wachsende Segment des Telekommunikation Strom Systeme Marktes. Betreiber In Afrika, Südasien und Südostasien adoptieren diese Hybride, um Dieselverbrauch um bis zu 70% zu reduzieren und vorhersagbare Energiekosten über einen 15-Jahres-Horizont zu sichern. Steuerungen, die PV-Arrays, Batteriebänke und Generator-Laufzeit koordinieren, optimieren Generator-Terminierung und reduzieren Trip-Gesamtzahlen.

Jenseits der Kosten erhöhen Nachhaltigkeitsverpflichtungen die Hybrid-Viabilität. Hybrid-Mikronetze unterstützen unternehmerische wissenschaftsbasierte Ziele durch Senkung der Scope-1-Emissionen bei Turmunternehmen. EdgePoints 5,9 kWp malaysischer Turm zeigt, dass Solar- 100% der Standortlast während Spitzensonneneinstrahlung erfüllen kann und 78% der jährlichen Kohlenstoffproduktion eliminiert. Reine Erneuerbare wie Wind oder eigenständige PV bleiben Nische aufgrund von Intermittenz, aber Batteriepreisrückgänge und Energiemanagement-Analytik erweitern graduell ihren Einsatzbereich.

Nach Komponente: Brennstoffzellen entstehen als disruptive Kraft

Gleichrichter machten 28% des Komponentenumsatzes im Jahr 2024 aus und entwickeln sich weiterhin durch Siliziumkarbid-MOSFET-Topologien, die Verluste reduzieren und Kühlkörper verkleinern. Das Brennstoffzellen-Segment steigt mit 15,10% CAGR und adressiert Standorte, die erweiterte Autonomie ohne die Umweltstrafen von Diesel benötigen. Protonenaustauschmembran-Systeme liefern etwa 60% elektrische Effizienz und nur Wasserdampfemissionen, was sie für dicht besiedelte oder umweltregulierte Gebiete geeignet macht. Frühadopter umfassen Basisstation-Cluster benachbart zu Datenzentren, die unterbrechungsfreie Laufzeit während Netzstörungsfenstern über acht Stunden suchen.

Batterie-Subsysteme wechseln von versiegelten Bleisäure- zu Lithium-Ion- und entstehenden Festkörperformaten. Kühlung, einst eine sekundäre Betrachtung, ist nun integriert, da aktive Elektronik und Batterien engere Gehäverwenden teilen müssen. Anbieter verpacken drehzahlvariable Kompressoreinheiten und Kaltplatten-Lösungen, die Kühlleistung um 40% reduzieren. Steuerungen und Fernbedienung-Überwachungshardware integrieren KI-fähige prädiktive Analytik, reduzieren ungeplante Standortbesuche und richten Wartungsintervalle an tatsächlichen Verschleiß aus.

Nach Systemarchitektur: Hybrid AC/DC überbrückt Legacy und Zukunft

DC-Schienen bei -48 V oder 380 V kommandieren 61% der 2024-Einsätze dank inhärenter Effizienz und direkter Kompatibilität mit Telekommunikation-Funkgeräten. Hybride AC/DC-Konfigurationen wachsen am schnellsten mit 13,05% CAGR. Sie ermöglichen Betreibern, Legacy-AC-gespeiste Heizung, Lüftung und Klimaanlage-Ausrüstung online zu halten und Funkgeräte über einen hocheffizienten DC-Bus zu versorgen. Diese gemischte Architektur reduziert Umwandlungsstufen und bietet einen Migrationspfad zur vollständigen DC ohne sofortige Gabelstapler-Upgrades. Hochspannungs-380 V DC gewinnt Traktion In kombinierten Telekommunikation- und Rand-Berechnung-Standorten, weil es Kabelquerschnitt senkt und Redistribution innerhalb von mehrere-Gestell-Räumen vereinfacht.

Reine AC-Verteilung erscheint nun meist In Mikro-Zellen oder Legacy-ländlichen Schutzräumen. Selbst hier fügen AC-Eingang-Gleichrichter intern zu Funkgeräten Umwandlungsverluste hinzu. Energieaudits zeigen oft 8-10% Einsparungen beim Umstieg vergleichbarer Standorte auf DC oder hybride Verteilung. Anbieter antworten mit Gestell-Ebene-Stromschränken, die sowohl -48 V DC als auch 230 V AC Ausgänge liefern und Stecker-Und-Play-Koexistenz diverser Lasten während gestaffelter Migration ermöglichen.

Nach Energiespeichertechnologie: Lithium-Ion formt Ökonomie um

VRLA-Batterien behielten 64% Anteil im Jahr 2024, stammend aus verankerten Lieferketten und niedrigen Vorabkosten. Lithium-Ion, expandierend mit 16,20% CAGR, definiert Beschaffungskriterien basierend auf Lebenszyklusökonomie anstatt allein Investitionsausgaben neu. Höhere Energiedichte schafft umsatzgenerierende Gestell-Einheiten innerhalb von Schutzräumen frei und reduziert Turm-Eigenlast auf Dächern. Mit Kalenderlebensdauern von 12-15 Jahren eliminiert Lithium-Ion zwei VRLA-Refresh-Zyklen und senkt Technikbesuche, was Gesamtlebenszykluseinsparungen von 30-40% liefert.

Brennstoffzellen-Kartuschen haben Mindshare gewonnen, wo Laufzeiterwartungen acht Stunden überschreiten oder wo Diesellogistik prohibitiv ist. Superkondensatoren dienen schmalen Rollen In Leistungskonditionierung und ultrakürzem Backup für Funkgeräte, die Unter-Sekunden-Störungsimmunität aufrechterhalten müssen. Nickel-Cadmium-Batterien halten eine Nische In arktischen und Wüstenzonen, wo Weittemperatur-Toleranz Kostenpremium überwiegt. Über Chemien hinweg verwenden intelligente Batteriemanagementsysteme nun Zellenlevel-Telemetrie zur Optimierung von Ladekurven und Verlangsamung des Kapazitätsschwunds.

Nach Netzwerkgeneration: 5G NR treibt Stromlösungen voran

Die 4G-Schicht lieferte 57% der Stromnachfrage im Jahr 2024, jedoch wächst 5 g NR mit 17,35% CAGR und wird bald zusätzliche Investitionsausgaben dominieren. 5 g-Makro-Zellen verwenden 64T64R oder größere Arrays, verdoppeln Standort-Wattage und drücken Kühllasten auf bis zu 40% des Gesamtverbrauchs. Energiesparfunktionen In Nächste-Gen-Funkgeräten reduzieren Leerlaufverbrauch, aber Spitzenleistung steigt noch, was überlegene Gleichrichter-Headroom und dynamische Ups-Engagement erfordert. Privat 5 g-Netzwerke bringen zusätzliche Anforderungen für autonome Laufzeit und ruggedisierte Gehäverwenden In Fertigungs- oder Bergbauumgebungen.

Satelliten- und LEO-Rückfracht-Standorte schaffen unterschiedliche Stromprobleme, oft ohne Netzzugang und mit Großen täglichen thermischen Schwankungen. Diese Standorte paaren zunehmend Solar--Arrays mit hoch-Zyklus-Lithium-Ion-Packungen zur Reduktion von Wartungseinsätzen. Außerbetriebnahme von 2G- und 3G-Netzwerken bleibt ein taktischer Hebel zur Senkung von Energierechnungen; Betreiber, die ältere Schichten abschalten, setzen Budget für moderne, hocheffiziente Ausrüstung frei.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Ausgangsleistungskonfiguration: Hochkapazitätsblöcke steigen

Systeme mit 2-10 kW hielten 48% des Umsatzes im Jahr 2024 und reflektieren Legacy-Makro-Einsätze. Schnelle Verdichtung und Hinzufügung von Rand-Compute-Racks steigern die Nachfrage nach >20 kW Blöcken, die mit 14,25% CAGR wachsen. Betreiber bevorzugen modulare Einheiten, die In 5 kW Schritten skalieren und ihnen ermöglichen, Just-In-Zeit-Erweiterung zu bestellen, während Funkgeräte hinzugefügt werden. Hochkapazitäts-Schränke integrieren Busbar-Verteilung zur Minimierung von Kabelchaos und Spannungsabfall.

niedrig-Strom <2 kW Einheiten unterstützen weiterhin Innen--Verteilt-Antenne-Systeme, kleine Unternehmens-Femtozellen und schlau-Pole-Stadtmöbel. Die 10-20 kW Stufe fungiert als Übergangswahl für Vorstadtstandorte, die anfängliche 5 g-Sektoren hinzufügen. Über alle Leistungsbänder hinweg glätten softwaredefinierte Stromsteuerungen Lastspitzen, verlängern Batterielebensdauer und integrieren mit netzwerkweiten Energiemanagement-Dashboards, was den Digitalisierungstrend innerhalb der Telekommunikation Strom Systeme Branche verstärkt.

Geografieanalyse

Asien-Pazifik trug 41% des Umsatzes 2024 bei und expandiert mit 10,42% CAGR, verankert durch Chinas landesweiten 5 g-Blitzkrieg und Indiens beschleunigtes digital Indien-Mandat. Massiv Greenfield-Turm-Rollouts paaren Hochkapazitäts-DC-Schränke mit Solar--Hybriden In ländlichen Provinzen und erweitern den Telekommunikation Strom Systeme Markt. Japan und Südkorea fügen zusätzliche Nachfrage durch Rand-Compute-Knoten hinzu, die Hochspannungs-DC-Verteilung für latenziekriritische Anwendungen erfordern.

Nordamerika rangiert zweiter, angetrieben durch fortgesetzte C-Band-5 g-Upgrades und scharfen Fokus auf Klima-Resilienz. Betreiber härten Kraftwerke gegen Waldbrände und Hurrikane durch Hinzufügung von Lithium-Ion-Packungen mit erhöhter Temperaturtoleranz und Design von Gehäusen, die längere Netz-Down-Intervalle überstehen. Kanadische Träger setzen Kaltklima-Batteriechemien und Fernbedienung-Telemetrie ein zur Minimierung von Winter-LKW-Rolls, während mexikanische Towercos In hybride Arrays investieren zur Stabilisierung von Strom In abgelegenen Staaten.

Europas Markt wird von einigen der weltweit strengsten Energieeffizienz-Regeln geprägt. Telekommunikationsfirmen sind verpflichtet, standortspezifische Energiemetriken offenzulegen, was Adoption hybrider erneuerbarer Anlagen und intelligenter Gleichrichter beschleunigt. Deutschland kanalisiert Branche 4.0-Stimulus zu robuster 5 g-Abdeckung und damit fortschrittlichen Stromschränken. Das Vereinigte Königreich konzentriert sich auf Dienstleistung-Kontinuität; neue Vorschriften erhöhen Betreiber-Haftung für Unterbrechungen und veranlassen redundantes Ups-Design. Osteuropäische Nationen nutzen EU-Kohäsionsfonds zur direkten Modernisierung von Legacy-Schränken mit Lithium-Ion und hybriden AC/DC-Stromschienen.

Wettbewerbslandschaft

Die Spitze-fünf-Anbieter machen etwa 65% des globalen Umsatzes aus und verleihen dem Telekommunikation Strom Systeme Markt ein moderates Konzentrationsprofil. Huawei digital Strom nutzt Komponenten-zu-System-Integration und liefert schlüsselfertige DC-Anlagen mit eingebettetem KI-Energiemanagement. Delta Elektronik nutzt Strom-Elektronik-Know-how zur Verpackung von Gleichrichtern und Batterieschränken In integrierte Außengehäverwenden, die Standortrollout beschleunigen. Vertiv expandiert durch Akquisitionen, zuletzt Bixin Energie Technologie, um Kühlsysteme passend zur steigenden Wärmedichte kombinierter Telekommunikation-Rand-Einsätze anzubieten.

Strategische Konsolidierung ist sichtbar In Liberty Energys Akquisition eines spezialisierten erneuerbaren Strom-Integrators, was gebündelte Diesel-Solar--Angebote für abgelegene Türme ermöglicht. Rand-fokussierte Strom-Innovatoren bieten modulare Mikro-Grids unter Energie-als-eine-Dienstleistung-Bedingungen an und mildern Investitionsausgaben-Beschränkungen für kleinere Betreiber. Wettbewerb verlagert sich von Vorab-Box-Preisen zu Lebenszeit-Energiekosten, Betriebszeitgarantien und Kohlenstoff-Buchhaltungs-Dashboards. Anbieter mit globalen Dienstleistung-Netzwerken haben einen Vorteil, weil schnelle Teilelogistik und Feldunterstützung materiell die Betriebsausgaben für Turmbesitzer beeinflussen.

Open-Standards-Initiativen rund um Hochspannungs-DC-Schnittstellen drohen grundlegende Gleichrichter-Hardware zu kommoditisieren und veranlassen Incumbents zur Differenzierung via Software, Lebenszyklusdienste und integrierte Kühlung. Gleichzeitig gewinnen regionale Spezialisten Anteile durch Anpassung von Schränken an lokale Umweltcodes, sei es seismische Verstärkung In Japan oder Antikorrosionsbeschichtungen im Küsten-Indien. Insgesamt definieren Skalierung, Software-Intelligenz und erneuerbare Integrationsfähigkeiten die Wettbewerbspositionierung über die Telekommunikation Strom Systeme Branche hinweg.

Telekommunikation Strom Systeme Branchenführer

-

Eaton Corporation

-

Cummins Inc.

-

ZTE Corporation

-

Enedo (Efore Gruppe)

-

Huawei digital Strom

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Vertiv startete die PowerUPS 9000, eine Megawatt-Klasse-USV mit 97,5% Doppelumwandlungseffizienz für hochdichte KI- und Telekommunikation-Arbeitslasten.

- April 2025: Tianqi Lithium Corporation erklärte, Lithium-Ion-Batterien trieben 87% der globalen Lithium-Nachfrage im Jahr 2024 an, unterstützt durch 1,41 Millionen Tonnen Konzentratproduktion In seinem Greenbushes-Mine.

- März 2025: Liberty Energie erwarb einen Strom-Systeme-Entwickler zur Erweiterung nachhaltiger Lösungen für abgelegene Telekommunikation-Standorte.

- Januar 2025: Vertiv vollendete die Übernahme von Bixin Energie Technologie und erweiterte sein Zentrifugalkühler-Lineup für Hochkapazitätskühlung.

Globaler Telekommunikation Strom Systeme Marktbericht Umfang

Telekommunikation Strom Systeme bieten stabile Telekommunikationsdienste im Fall von Netzstromunterbrechungen und -schwankungen. Diese Systeme sind für drahtlosen Breitbandzugang, Festnetzanwendungen, das Internet-Backbone und Datenzentren konzipiert. Das Stromsystem kann mit erneuerbaren Energiequellen erweitert werden, was Große Energie- und Betriebskosteneinsparungen schafft, die weiteres Marktwachstum fördern können.

Die Marktstudie analysiert die Markttrends und Chancen für verschiedene Arten von Leistungsbereichen wie niedrig, mittel und hoch, die In verschiedenen Endbenutzer-Branchenanwendungen eingesetzt werden. Diese Ausrüstungsstücke finden Anwendungen In der Prozess- und Fertigungsindustrie und anderen. Darüber hinaus untersucht die Studie die Auswirkungen von COVID-19 auf Marktteilnehmer und Stakeholder In der gesamten Lieferkette.

Die Marktgrößen und Prognosen werden In Bezug auf den Wert (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| Niedrig |

| Mittel |

| Hoch |

| Netzgekoppelt |

| Dieselgenerator |

| Erneuerbar (Solar, Wind) |

| Hybrid (Solar-Diesel, Brennstoffzellen-Hybrid) |

| Stromversorgungseinheiten |

| Wandler |

| Gleichrichter |

| Wechselrichter |

| Steuerungen und Überwachung |

| Batterien |

| Generatoren |

| Solar-PV-Module |

| Brennstoffzellen |

| Kühl-/Klimasysteme |

| AC-Stromversorgungssysteme |

| DC-Stromversorgungssysteme |

| Hybride AC/DC-Systeme |

| VRLA-Batterie |

| Lithium-Ion-Batterie |

| Nickelbasierte Batterie |

| Superkondensatoren |

| Wasserstoff-Brennstoffzelle |

| 2G/3G Legacy |

| 4G / LTE |

| 5G NR |

| Satelliten / LEO-Backhaul |

| Private LTE / 5G-Netzwerke |

| unter 2 kW |

| 2 - 10 kW |

| 10 - 20 kW |

| über 20 kW |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| VAE | ||

| Türkei | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Nach Leistungsbereich | Niedrig | ||

| Mittel | |||

| Hoch | |||

| Nach Stromquelle | Netzgekoppelt | ||

| Dieselgenerator | |||

| Erneuerbar (Solar, Wind) | |||

| Hybrid (Solar-Diesel, Brennstoffzellen-Hybrid) | |||

| Nach Komponente | Stromversorgungseinheiten | ||

| Wandler | |||

| Gleichrichter | |||

| Wechselrichter | |||

| Steuerungen und Überwachung | |||

| Batterien | |||

| Generatoren | |||

| Solar-PV-Module | |||

| Brennstoffzellen | |||

| Kühl-/Klimasysteme | |||

| Nach Systemarchitektur | AC-Stromversorgungssysteme | ||

| DC-Stromversorgungssysteme | |||

| Hybride AC/DC-Systeme | |||

| Nach Energiespeichertechnologie | VRLA-Batterie | ||

| Lithium-Ion-Batterie | |||

| Nickelbasierte Batterie | |||

| Superkondensatoren | |||

| Wasserstoff-Brennstoffzelle | |||

| Nach Netzwerkgeneration | 2G/3G Legacy | ||

| 4G / LTE | |||

| 5G NR | |||

| Satelliten / LEO-Backhaul | |||

| Private LTE / 5G-Netzwerke | |||

| Nach Ausgangsleistungskonfiguration | unter 2 kW | ||

| 2 - 10 kW | |||

| 10 - 20 kW | |||

| über 20 kW | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| VAE | |||

| Türkei | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

Schlüsselfragen beantwortet im Bericht

Was ist der aktuelle Wert des Telekommunikation Strom Systeme Marktes?

Die Telekommunikation Strom Systeme Marktgröße wird auf USD 5,35 Milliarden im Jahr 2025 bewertet und voraussichtlich USD 7,98 Milliarden bis 2030 erreichen.

Warum gewinnen Lithium-Ion-Batterien In Telekommunikation-Kraftwerken an Popularität?

Lithium-Ion bietet 2-3 × höhere Energiedichte, 12-15 Jahre Servicelebensdauer und 30-40% niedrigere Gesamtbetriebskosten verglichen mit VRLA-Batterien, was sie attraktiv für 5 g-Standorte mit hoher Leistungsdichte macht.

Welche Region führt den Telekommunikation Strom Systeme Markt an?

Asien-Pazifik hält den größten Anteil mit 41% im Jahr 2024 und ist auch die am schnellsten wachsende Region mit 10,42% CAGR bis 2030.

Wie nutzen hybride Solar--Diesel-Systeme Telekommunikationsbetreibern?

Hybride Konfigurationen können Dieselverbrauch um bis zu 70% reduzieren, 99,99% Betriebszeit aufrechterhalten und jährliche Kohlenstoffemissionen um fast 78% pro Standort reduzieren, was sowohl Betriebskosten als auch Nachhaltigkeitsmetriken verbessert.

Was treibt die Nachfrage nach über 20 kW Leistungskonfigurationen an?

Der Übergang zu Massiv-mimo 5 g-Funkgeräten und co-lokalisierten Rand-Berechnung-Racks drückt Pro-Standort-Lasten über 20 kW und führt zu 14,25% CAGR für Hochkapazitätssysteme.

Wie beeinflussen Energieeffizienz-Mandate die Stromsystem-Beschaffung?

Vorschriften, die Kohlenstoffleistung an Lizenzierung knüpfen, motivieren Betreiber zur Adoption von Gleichrichtern, Ups und Überwachungssoftware, die gemeinsam Standorte-Energieverbrauch um 15-30% reduzieren und den Geschäft Case für Kraftwerk-Upgrades stärken.

Seite zuletzt aktualisiert am: