Marktgröße und Marktanteil für Offshore-Öl- und Gaskommunikation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

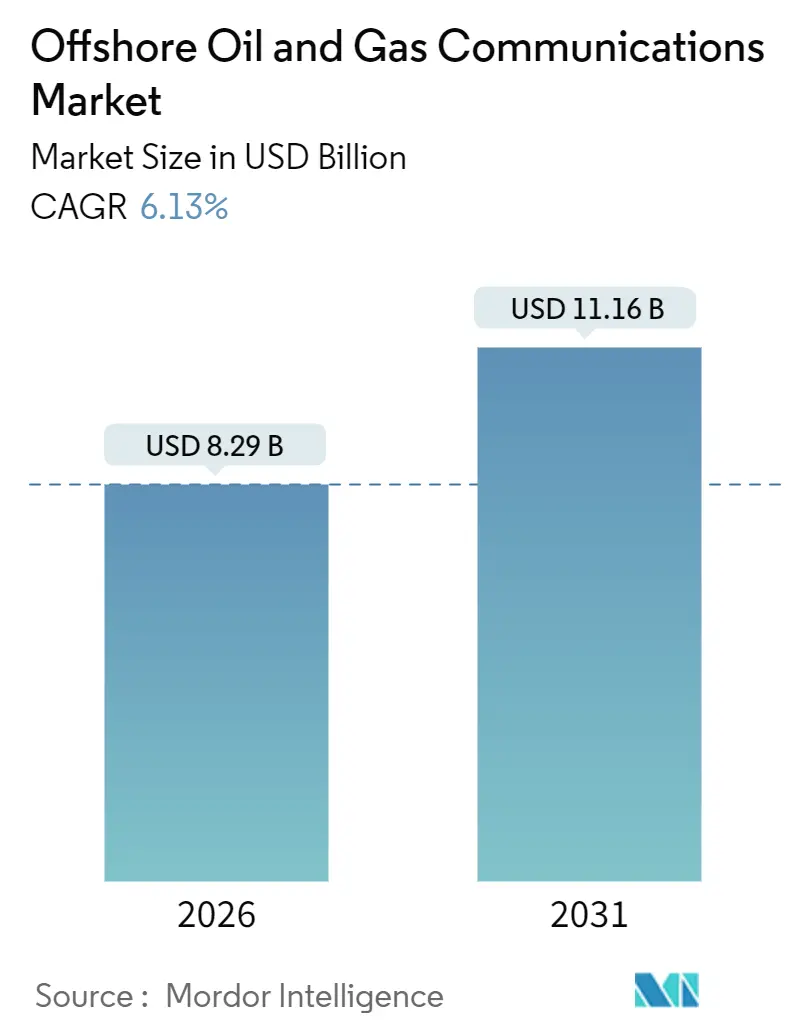

| Marktgröße (2026) | 8.29 Milliarden US-Dollar |

| Marktgröße (2031) | 11.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Offshore-Öl- und Gaskommunikation von Mordor Intelligence

Die Marktgröße für Offshore-Öl- und Gaskommunikation erreichte im Jahr 2026 einen Wert von 8,29 Milliarden USD und wird bis 2031 voraussichtlich auf 11,16 Milliarden USD ansteigen, was einer CAGR von 6,13 % entspricht. Die Expansion wird dadurch untermauert, dass Betreiber Einzelverbindungs-VSAT-Systeme (Very Small Aperture Terminal) durch hybride Architekturen ersetzen, die Satelliten in niedrigen Erdumlaufbahnen, private 5G-Zellen und Glasfaserkabel unter Wasser kombinieren, um Echtzeit-Analysen sowohl auf festen als auch auf schwimmenden Anlagen zu ermöglichen. Betreiber betrachten Konnektivität als operativen Hebel, der Fernleitstellen, Software für vorausschauende Wartung und Konzepte für unbemannte Plattformen unterstützt und gemeinsam die Offshore-Personalzahl reduziert sowie die Geräteverfügbarkeit erhöht. Hochdurchsatzsatelliten schließen Versorgungslücken, während private 5G-Netzwerke deterministische Latenz für sicherheitsinstrumentierte Systeme liefern. Das Nachfragewachstum korreliert auch mit Sanktionen für Tiefsee-Projekte in Brasilien und Guyana, die belastbare Verbindungen jenseits von 2.500 m Wassertiefe erfordern. Schließlich zwingen die strengeren Cybersicherheitsvorschriften nach IEC 62443 Asset-Eigentümer dazu, veraltete Funksysteme durch überwachte, softwaredefinierte Netzwerke zu ersetzen, die regulatorische Prüfungen bestehen.

Wichtigste Erkenntnisse des Berichts

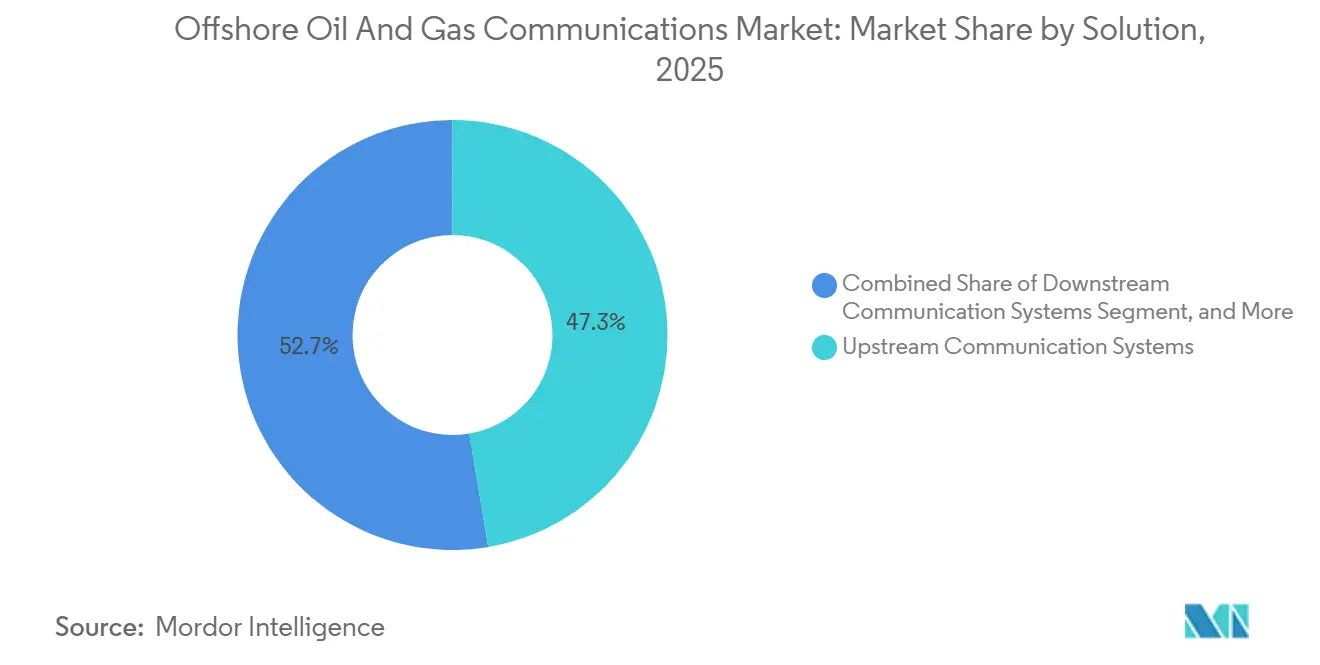

- Nach Lösung führten Upstream-Systeme den Markt für Offshore-Öl- und Gaskommunikation mit einem Marktanteil von 47,34 % im Jahr 2025 an, während Downstream-Systeme bis 2031 mit einer CAGR von 6,77 % vorankommen.

- Nach Kommunikationsnetzwerktechnologie hielt VSAT im Jahr 2025 einen Anteil von 39,77 % an der Marktgröße für Offshore-Öl- und Gaskommunikation, und 5G- oder private LTE-Netzwerke expandieren bis 2031 mit einer CAGR von 6,96 %.

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 56,13 % am Marktanteil für Offshore-Öl- und Gaskommunikation, und die Softwareumsätze steigen bis 2031 mit einer CAGR von 6,72 %.

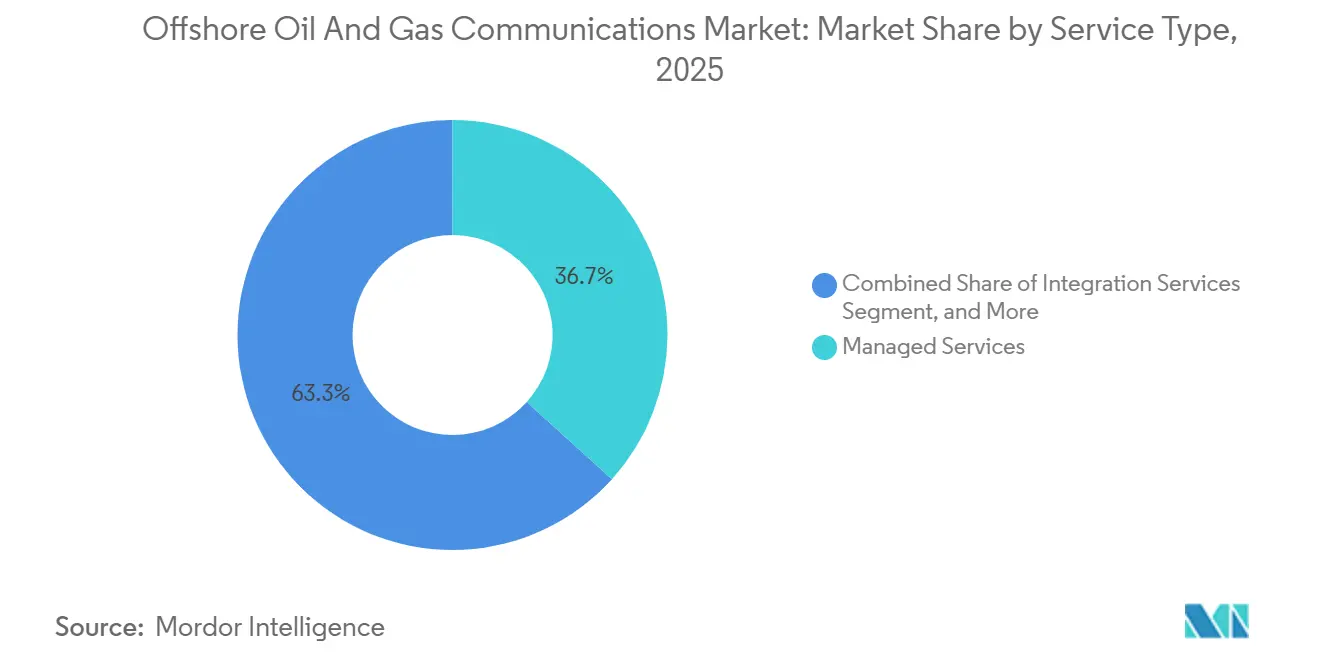

- Nach Servicetyp entfielen im Jahr 2025 36,71 % der Marktgröße für Offshore-Öl- und Gaskommunikation auf Managed Services, während Integrationsdienstleistungen im Prognosezeitraum mit einer CAGR von 6,93 % wachsen.

- Nach Offshore-Installationstyp führten feste Plattformen im Jahr 2025 mit einem Marktanteil von 42,39 % am Markt für Offshore-Öl- und Gaskommunikation, und schwimmende Produktions-, Speicher- und Verladeschiffe (FPSO) werden bis 2031 mit einer CAGR von 7,17 % wachsen.

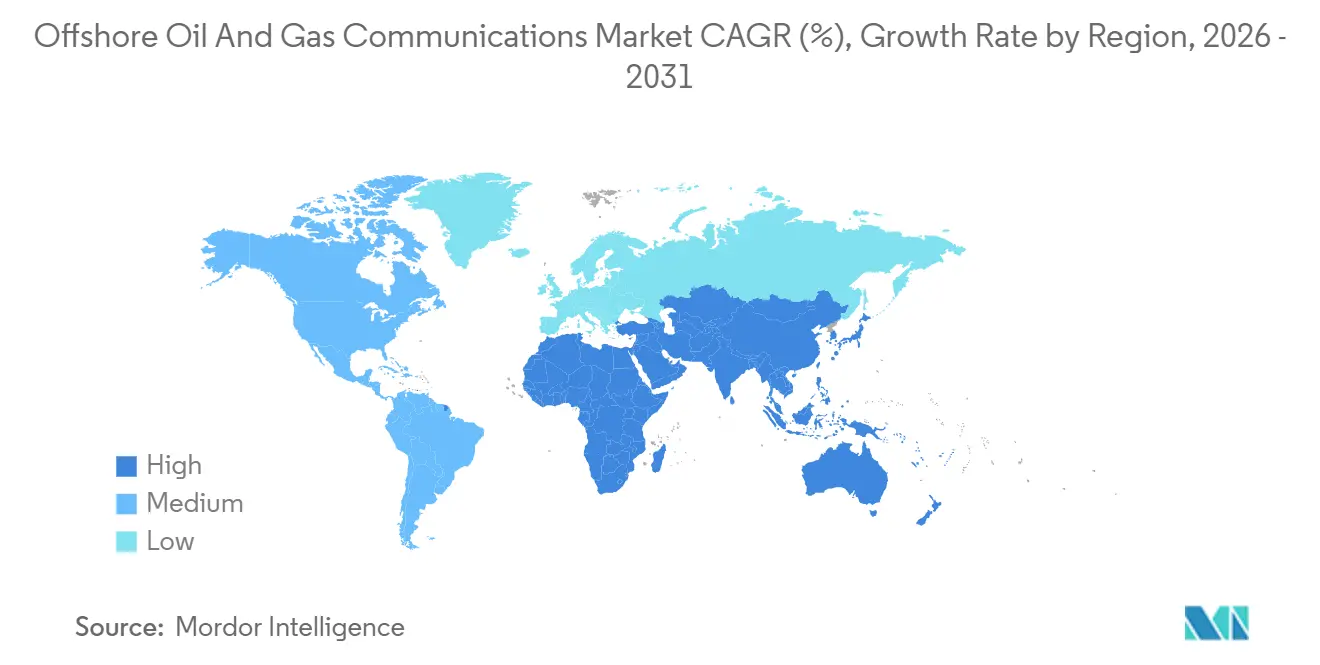

- Nach Geografie erwirtschaftete der asiatisch-pazifische Raum 28,82 % des Umsatzes im Jahr 2025, aber für den Nahen Osten wird bis 2031 eine CAGR von 7,11 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Offshore-Öl- und Gaskommunikation

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigender Bandbreitenbedarf für die Echtzeit-Überwachung von Bohranlagen | +1.2% | Nordamerika, Europa, globale Offshore-Industrie | Mittelfristig (2–4 Jahre) |

| Ausweitung von Tiefsee-Projekten jenseits von 2.500 m | +1.4% | Südamerika, Afrika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| 5G-gestützte private LTE-Einführungen auf schwimmenden Anlagen | +1.3% | Nordamerika, Europa, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von edge-basierter KI für vorausschauende Wartung | +0.9% | Global, früh in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verschärfung der Cybersicherheitsvorschriften in der Energiebranche | +0.7% | Europa, Nordamerika, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Satelliten-Megakonstellationen, die Niedriglatenz-Verbindungen bereitstellen | +1.0% | Südamerika, Afrika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bandbreitenbedarf für die Echtzeit-Überwachung von Bohranlagen

Bohreinheiten erzeugen heute täglich Multi-Terabyte-Datensätze, die die Kapazität von 2 Mbit/s-VSAT-Verbindungen bei weitem überschreiten. Die Einführung privater 5G-Zellen auf Anlagen wie dem Maersk Integrator lieferte im Jahr 2025 Uplinks von 50 Mbit/s und ermöglichte es, 4K-Video und Bohrloch-Telemetrie in Sekunden an Onshore-Zentren zu übertragen.[1]Maersk Drilling, „Maersk Integrator erhält 5G-Uplink,” maerskdrilling.com Echtzeit-Transparenz reduzierte die unproduktive Zeit bei Tiefseebohrungen um bis zu 20 % und verbesserte die Mitarbeiterbindung, indem die Wohl-Bandbreite in Nebenzeiten verdoppelt wurde. Anbieter bündeln nun abgestufte Bandbreite, die den Betriebsdatenverkehr priorisiert und Kosten an die Auslastung anpasst.

Ausweitung von Tiefsee-Projekten jenseits von 2.500 m

Ultratiefe Felder erfordern eine Latenz von unter 50 ms für die Steuerung von Bohrlochverschlussventilen unter Wasser und dynamische Positionierungssysteme. Das Mero-FPSO-Programm von Petrobras stützt sich auf verwaltete Glasfaserringe, die niedrige Latenz garantieren, während die Whale-Plattform von Shell im Jahr 2025 dreifach redundante Verbindungen hinzufügte, um eine Tagesproduktion von 100.000 Barrel zu sichern.[2]Subsea 7 Projektbericht, „Mero Glasfasernetzwerk,” subsea7.com Die Ausweitung der Tiefsee-Abbauflächen beschleunigt daher Bestellungen für hybride Satelliten-Glasfaser-Topologien und Edge-Server, die mit Hochleistungsrechenzentren an Land synchronisiert werden.

5G-gestützte private LTE-Einführungen auf schwimmenden Anlagen

Nokia und Tampnet installierten im Jahr 2025 lizenzierte 3,5-GHz-Mikrozellen auf acht Plattformen in der Nordsee, was Aker BP ermöglichte, kupferne Feldbus-Schleifen abzuschaffen und die Wartungskosten um 40 % zu senken. Die deterministische Latenz von 5G unterstützt tragbare Gasdetektoren, drahtlose Notfallknöpfe und industrielle IoT-Sensoren auf mobilen FPSOs und beseitigt die Verkabelungsbeschränkungen, die rotierende Module behindern. Auch regulatorische Unterstützung, wie die Beschleunigung der Offshore-Spektrumlizenzvergabe durch die Ofcom, die zuvor durch Koordinierungshürden verzögert worden war, treibt die Akzeptanz voran.

Zunehmender Einsatz von edge-basierter KI für vorausschauende Wartung

Plattformen betreiben heute Inferenz-Engines neben speicherprogrammierbaren Steuerungen, was die Alarmlatenz von Stunden auf Sekunden reduziert. Das Pilotprojekt von Murphy Oil im Jahr 2024 sagte Getriebeausfälle 72 Stunden im Voraus voraus und vermied drei Abschaltungen mit einem geschätzten Wert von 18 Millionen USD. Anbieter erheben Abonnementgebühren für containerisierte KI-Module in einem Tempo, das den Softwareumsatz schneller steigen lässt als den Hardwareabsatz. Obwohl die Inferenz lokal ausgeführt wird, löst das erneute Modelltraining episodische Bandbreiten-Spitzenwerte aus, die von Managed-Service-Anbietern durch dynamische Quality-of-Service-Richtlinien bewältigt werden müssen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Signaldegradation durch raues Wetter bei Ka-Band-Verbindungen | -0.8% | Nordatlantik, Nordsee, Südlicher Ozean | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für Unterseeglasfaser-Backbones | -1.1% | Golf von Mexiko, brasilianisches Vorsalz, Westafrika, Südostasien | Langfristig (≥ 4 Jahre) |

| Begrenzte Spektrumzuteilung in Offshore-Blöcken | -0.5% | Indonesien, Indien, Nigeria, Angola, Argentinien | Mittelfristig (2–4 Jahre) |

| Mangel an HF-Technikern, die bereit sind, offshore zu arbeiten | -0.6% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Signaldegradation durch raues Wetter bei Ka-Band-Verbindungen

Das Ka-Band liefert zehnfache Durchsatzverbesserungen, erfährt jedoch Regendämpfung, die die Verfügbarkeit bei schweren Stürmen auf unter 95 % absenkt. Nordsee-Plattformen verzeichneten historisch 120 Stunden Ka-Band-Ausfälle pro Jahr gegenüber 30 Stunden im Ku-Band. Betreiber setzen nun Standortdiversitäts-Gateways und Multi-Orbit-Terminals ein, um die Kontinuität aufrechtzuerhalten, dennoch hindern Restrisiken vollständig latenzkritische Workloads daran, vom Ku-Band zu migrieren.[3]Baker Hughes Investoren-Update, „Edge-KI im Offshore-Bereich,” bakerhughes.com

Hohe Investitionskosten für Unterseeglasfaser-Backbones

Die Installation von gepanzerter Glasfaser zu 50.000–100.000 USD pro Kilometer bringt 200-km-Verbindungen in einen Bereich von 10–20 Millionen USD. Das Whale-Kabel von Shell, das im Jahr 2025 mit einem Budget von 18 Millionen USD fertiggestellt wurde, ist nur für Felder mit mehrjährigen Lebenszyklen und hohen Förderraten wirtschaftlich. Kleinere Betreiber verschieben Glasfaser-Upgrades häufig, da Schiffsverfügbarkeit und Heißarbeits-Genehmigungen die Amortisationszeiträume verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Upstream dominiert, Downstream beschleunigt

Der Upstream-Anteil des Marktes für Offshore-Öl- und Gaskommunikation machte im Jahr 2025 47,34 % der Marktgröße aus und spiegelt die hohe Kapitalallokation für Explorations- und Produktionsanlagen wider, bei denen Echtzeitdaten die Bohrleistung direkt verbessern. Die Edge-Telemetrie von intelligenten Bohrlochkomplettierungen, die mittlerweile in 60 % der neuen Tiefseebrunnenprojekte eingebettet ist, verankert die Nachfrage nach kontinuierlichen Hochbreitbandverbindungen.

Downstream-Installationen, obwohl heute kleiner, werden bis 2031 voraussichtlich mit einer CAGR von 6,77 % wachsen, da Raffinerien drahtlose Netzwerke mit 10.000 Sensoren für Emissions- und Leckageüberwachung hinzufügen und damit Kommunikationslasten erzeugen, die denen von Upstream-Installationen nahekommen. Midstream-Betreiber beauftragen auch faseroptische Sensorkabel, die Rohreinbruchereignisse in Echtzeit erkennen, und erweitern damit den Markt für Offshore-Öl- und Gaskommunikation auf Nischen der Rohrintegritätsüberwachung.

Nach Kommunikationsnetzwerktechnologie: VSAT führt, 5G und privates LTE steigen

VSAT behauptete im Jahr 2025 einen Umsatzvorsprung von 39,77 %, da eine 1,2-m-Antenne in wenigen Tagen installiert werden kann und eine schnelle Inbetriebnahme neuer Bohranlagen ermöglicht. Die Technologie verankert daher Fernstart-Zeitpläne für Explorationsbohrungen und festigt ihre Dominanz im Markt für Offshore-Öl- und Gaskommunikation.

Dieser Vorsprung schwindet, da 5G und private LTE-Netzwerke mit einer CAGR von 6,96 % expandieren, ermöglicht durch lizenzierte Spektrumzuteilungen, die vorhersagbare Latenz für Sicherheitsschleifen und industrielles IoT bieten. Glasfaser bleibt unterdessen die Bandbreitengrenze, wo die Wirtschaftlichkeit es erlaubt, wie das Beispiel des 120-km-Johan-Sverdrup-Kabels von Equinor zeigt, das VSAT-Verbindungen vollständig ersetzte.

Nach Komponente: Hardware dominiert, Software gewinnt an Dynamik

Hardware machte im Jahr 2025 56,13 % des Umsatzes aus, da jede Plattform weiterhin Antennen, Funkgeräte und Verkabelung benötigt, die pro Standort 0,5–2 Millionen USD kosten können. Diese Hardware-Grundlage stützt einen großen Anteil des Marktes für Offshore-Öl- und Gaskommunikation, auch wenn die Beschaffung schrittweise auf Opex-Modelle umgestellt wird.

Software hingegen expandiert mit einer CAGR von 6,72 %, da Anbieter Analyselösungen, Netzwerkverwaltungs-Suites und Cybersicherheits-Stacks lizenzieren, die unabhängig von physischer Hardware einen Mehrwert liefern. Das Abonnement-Preismodell richtet sich nach Produktionsverfügbarkeitsmetriken und wandelt einmalige Lizenzen in langfristige Umsatzströme um.

Nach Servicetyp: Managed Services führen, Integrationsdienstleistungen beschleunigen

Managed Services machten im Jahr 2025 36,71 % des Serviceumsatzes aus, da Betreiber die 24 × 7-Netzwerküberwachung und Fehlerbehebung lieber an Anbieter wie Harris CapRock auslagern. Dieses Modell überträgt das Leistungsrisiko auf die Anbieter und entlastet Betreiber von der Notwendigkeit, HF-Spezialisten zu beschäftigen, die sich in kurzem Angebot befinden.

Integrationsdienstleistungen, die mit einer CAGR von 6,93 % wachsen, adressieren die Komplexität der Umwandlung von 1.000 veralteten analogen Schleifen in Ethernet-basierten Datenverkehr auf Brownfield-Anlagen. Spektrum-Koordinierungsstudien und VLAN-Segmentierungsprojekte halten spezialisierte Systemintegratoren daher während des gesamten Prognosezeitraums vollständig ausgelastet.

Nach Offshore-Installationstyp: Feste Plattformen führen, FPSOs steigen

Feste Plattformen machten im Jahr 2025 42,39 % der Installationen aus, gestützt auf jahrzehntelange Jacket-Entwicklungen im Golf von Mexiko und in der Nordsee, die stabile Montagepositionen für Mikrowellenschüsseln und Phased-Array-Antennen bieten. Ihr ausgereifter Status trägt einen zentralen Hardware-Erneuerungszyklus im Markt für Offshore-Öl- und Gaskommunikation aufrecht.

Schwimmende Produktions-, Speicher- und Verladeschiffe werden jedoch mit einer CAGR von 7,17 % wachsen, da Länder wie Brasilien und Guyana Tiefseefelder genehmigen, die nur mit mobilen Verarbeitungseinheiten wirtschaftlich erschlossen werden können. Dieser Trend intensiviert die Nachfrage nach omnidirektionalen Satellitenterminals und privaten 5G-Zellen, die die Konnektivität aufrechterhalten, während FPSOs um ihre Drehpunkte weathervanen.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 28,82 % des Umsatzes, angetrieben von Petronas, ONGC und CNOOC, die veraltete Jack-up-Flotten mit Glasfaser-bis-zur-Bohranlage-Verbindungen und privatem LTE nachrüsten, die Fernbetriebszentren in Kuala Lumpur, Mumbai und Shenzhen versorgen. Regierungsbehörden in Malaysia genehmigen Frequenzspektrum im Allgemeinen auf gestrafftem Wege, sodass Versuche in weniger als 6 Monaten vom Labor ins Feld überführt werden können. Nordamerika behält seinen Status als Technologie-Testfeld. Chevrons Anchor-Plattform im Golf von Mexiko kombiniert Satelliten in niedrigen Erdumlaufbahnen mit 5G-Meshing, das hochprioritären Sicherheitsdatenverkehr über Mobilfunkverbindungen leitet und unkritische Daten auf VSAT-Schaltkreise verlagert. Die Hurrikan-Resilienz bleibt ein zentraler Treiber und führt zu Dual-Orbit-Antenneninstallationen, die die Verfügbarkeit nahe 99,9 % halten.

Europa investiert weiterhin in Unterseeglasfaser-Nachrüstungen. Das 120-km-Kabel von Equinor zum Johan-Sverdrup-Feld, das Ende 2024 fertiggestellt wurde, ermöglichte es dem Betreiber, geostationäre Verbindungen stillzulegen und die jährlichen Bandbreitenkosten um 60 % zu senken. Die NIS2-Richtlinie, die 2024 in Kraft getreten ist, drängt Betreiber zusätzlich dazu, verwaltete Sicherheitsdienste einzusetzen, die den Betriebstechnologie-Datenverkehr auf Anomalien überwachen. Der Nahe Osten ist der am schnellsten wachsende regionale Markt mit einer CAGR-Prognose von 7,11 %. Die Vergabe von privaten 5G-Verträgen im Wert von 180 Millionen USD durch Saudi Aramco im Jahr 2025 für 15 Gasplattformen signalisiert das regionale Interesse an Konzepten für unbemannte Plattformen, die auf kontinuierliche Gigabit-Verbindungen angewiesen sind. ADNOC folgt diesem Beispiel bei den Zakum- und Hail-Projekten und integriert Cybersicherheits-Gateways zur Einhaltung von IEC 62443.

Südamerika profitiert vom brasilianischen Vorsalz-Boom. Der Sieben-Jahres-Vertrag von Petrobras über 120 Millionen USD mit Speedcast deckt 12 FPSOs ab, die Echtzeit-Reservoirdaten an Onshore-Analyse-Hubs streamen und damit langfristige Serviceumsätze sichern. Kleinere Betreiber in Guyana und Suriname nutzen Starlink Maritime, um die Investitionskosten fixer VSAT-Verträge zu vermeiden. Afrika bleibt fragmentiert. Angolanische Betreiber verlassen sich weiterhin auf traditionelles Ku-Band-VSAT, da Glasfaser-Landestationen in Küstennähe rar sind, während nigerianische Unabhängige Flachpantelantennen von Kymeta testen, um den Deckflächenverbrauch zu reduzieren. Die regulatorische Klarheit beim Offshore-Spektrum bleibt ein Engpass, der die Einführungszeiträume in Nigeria und Angola um bis zu 12 Monate verlängern kann.

Wettbewerbslandschaft

Der Markt für Offshore-Öl- und Gaskommunikation ist mäßig fragmentiert. Die fünf größten Anbieter – Inmarsat, Hughes Network Systems, Nokia, Ericsson und ABB – halten zusammen etwa 40 % des Umsatzanteils und lassen ausreichend Raum für regionale Satellitenbetreiber, Unterseekabelspezialisten und Integrationsfirmen. Das Flatrate-Modell von Starlink Maritime zu 5.000 USD pro Monat hat bestehende VSAT-Anbieter dazu gezwungen, nutzungsbasierte Tarife einzuführen, die die Margen um 10–15 % erodieren. Ausrüstungslieferanten bevorzugen nun ergebnisbasierte Verträge. Das ATEX-Zone-1-zertifizierte private LTE von Nokia ersetzte beispielsweise WLAN-Netze auf 25 Nordsee-Plattformen und garantiert deterministische Latenz für Sicherheitssysteme. Das ABB Ability Marine Advisory System bündelt Edge Computing mit Satellitenbandbreite und reduziert damit die Integrationskomplexität für FPSO-Betreiber.

Patentanmeldungen unterstreichen den Innovationsdruck. Ericsson reichte 2024–2025 12 Patente zum Netzwerk-Slicing ein, das ein einziges 5G-Funksystem in virtuelle Kanäle mit garantierter Leistung für die Bohrkontrolle, das Wohlbefinden der Besatzung und Überwachungsvideo aufteilt. Unterseekabelfirmen wie Subsea 7 decken Nischennachfrage bei Vorzeigeprojekten ab, stehen jedoch vor Akzeptanzgrenzen, da die Installationskosten 100.000 USD pro Kilometer übersteigen können. Integrationsfähigkeiten sind ein Differenzierungsmerkmal. Harris CapRock betreibt mandantenfähige Netzwerk-Betriebszentren, die Verbindungen für mehr als 50 Offshore-Anlagen überwachen, und hilft damit, eine Personallücke zu schließen, die durch eine Stellenvakanzrate von 22 % bei Offshore-HF-Rollen im Jahr 2025 entstanden ist. Redline Communications hält eine Mikrowellen-Nische für eng geclusterte Nordsee-Plattformen, die eine Latenz unter 3 ms ohne Glasfaser-Investitionskosten wünschen.

Marktführer in der Branche für Offshore-Öl- und Gaskommunikation

ABB Ltd

Alcatel-Lucent Submarine Networks

AT&T Inc.

Baker Hughes Co.

CommScope Holding Co. Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Inmarsat startete das ELERA-Netzwerk aus fünf hochdurchsatzfähigen geostationären Satelliten, die Standortdiversitäts-Gateways einsetzen, um während tropischer Stürme eine Verfügbarkeit von 99,9 % aufrechtzuerhalten.

- November 2025: Saudi Aramco vergab Verträge im Wert von 180 Millionen USD an Nokia und Ericsson für privates 5G auf 15 Offshore-Gasplattformen, mit geplanter Projektfertigstellung Mitte 2027.

- Oktober 2025: Subsea 7 schloss eine 150-km-Glasfaserverbindung zur Whale-Plattform von Shell im Golf von Mexiko zu Kosten von 18 Millionen USD ab.

- September 2025: Petrobras unterzeichnete einen Managed-Services-Vertrag über 120 Millionen USD mit Speedcast, der die Konnektivität für 12 FPSOs in Brasiliens Vorsalz-Provinz abdeckt.

Berichtsumfang des globalen Marktes für Offshore-Öl- und Gaskommunikation

Der Bericht über den Markt für Offshore-Öl- und Gaskommunikation ist segmentiert nach Lösung (Upstream-Kommunikationssysteme, Midstream-Kommunikationssysteme, Downstream-Kommunikationssysteme), Kommunikationsnetzwerktechnologie (Mobilfunk-Kommunikationsnetzwerk, VSAT-Kommunikationsnetzwerk, Glasfaserbasiertes Kommunikationsnetzwerk, Mikrowellen-Kommunikationsnetzwerk, 5G/Privates LTE), Komponente (Hardware, Software, Dienstleistungen), Servicetyp (Managed Services, Professionelle Dienstleistungen, Wartungs- und Supportdienstleistungen, Integrationsdienstleistungen), Offshore-Installationstyp (Bohranlagen, Schwimmende Produktions-, Speicher- und Verladeeinheiten (FPSO), Feste Produktionsplattformen, Unterstützungsschiffe und Versorgungsschiffe, Untersee-Produktionssysteme) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Upstream-Kommunikationssysteme |

| Midstream-Kommunikationssysteme |

| Downstream-Kommunikationssysteme |

| Mobilfunk-Kommunikationsnetzwerk |

| VSAT-Kommunikationsnetzwerk |

| Glasfaserbasiertes Kommunikationsnetzwerk |

| Mikrowellen-Kommunikationsnetzwerk |

| 5G/Privates LTE |

| Hardware |

| Software |

| Dienstleistungen |

| Managed Services |

| Professionelle Dienstleistungen |

| Wartungs- und Supportdienstleistungen |

| Integrationsdienstleistungen |

| Bohranlagen |

| Schwimmende Produktions-, Speicher- und Verladeeinheiten (FPSO) |

| Feste Produktionsplattformen |

| Unterstützungsschiffe und Versorgungsschiffe |

| Untersee-Produktionssysteme |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Lösung | Upstream-Kommunikationssysteme | ||

| Midstream-Kommunikationssysteme | |||

| Downstream-Kommunikationssysteme | |||

| Nach Kommunikationsnetzwerktechnologie | Mobilfunk-Kommunikationsnetzwerk | ||

| VSAT-Kommunikationsnetzwerk | |||

| Glasfaserbasiertes Kommunikationsnetzwerk | |||

| Mikrowellen-Kommunikationsnetzwerk | |||

| 5G/Privates LTE | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Servicetyp | Managed Services | ||

| Professionelle Dienstleistungen | |||

| Wartungs- und Supportdienstleistungen | |||

| Integrationsdienstleistungen | |||

| Nach Offshore-Installationstyp | Bohranlagen | ||

| Schwimmende Produktions-, Speicher- und Verladeeinheiten (FPSO) | |||

| Feste Produktionsplattformen | |||

| Unterstützungsschiffe und Versorgungsschiffe | |||

| Untersee-Produktionssysteme | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Offshore-Öl- und Gaskommunikation im Jahr 2026?

Die Marktgröße für Offshore-Öl- und Gaskommunikation erreichte im Jahr 2026 einen Wert von 8,29 Milliarden USD und wird voraussichtlich stetig mit einer CAGR von 6,13 % wachsen.

Welche Kommunikationstechnologie wächst am schnellsten für Offshore-Plattformen?

5G und private LTE-Netzwerke sind die am schnellsten wachsenden Optionen und expandieren mit einer CAGR von 6,96 %, da Betreiber deterministische Latenz und lizenzspektrum-basierte Zuverlässigkeit anstreben.

Warum schaffen FPSOs neue Konnektivitätsnachfrage?

Schwimmende Produktionsschiffe arbeiten in Tiefseefeldern, in denen feste Strukturen unmöglich sind, weshalb sie auf hybride Satelliten- und 5G-Verbindungen angewiesen sind, die funktionieren, während das Schiff seinen Kurs ändert, was ein Segmentwachstum mit einer CAGR von 7,17 % antreibt.

Was ist das größte Hemmnis für Ka-Band-Satellitendienste im Offshore-Bereich?

Starke Regendämpfung in Gebieten mit rauem Wetter wie der Nordsee kann die Ka-Band-Verfügbarkeit auf unter 95 % absenken, was Betreiber dazu veranlasst, Dual-Band- oder Multi-Orbit-Backups vorzuhalten.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Für den Nahen Osten wird aufgrund umfangreicher privater 5G-Einführungen auf neuen Saudi-Aramco- und ADNOC-Gasprojekten eine CAGR von 7,11 % prognostiziert.

Wie wirken sich Cybersicherheitsvorschriften auf Offshore-Netzwerke aus?

Vorschriften wie IEC 62443 und die europäische NIS2-Richtlinie erfordern eine kontinuierliche Überwachung des Betriebstechnologie-Datenverkehrs, was Betreiber dazu veranlasst, verwaltete Sicherheitsdienste und Firewalls der nächsten Generation einzuführen.

Seite zuletzt aktualisiert am: