Marktgröße und Marktanteil für Telekommunikations-Energieversorgungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

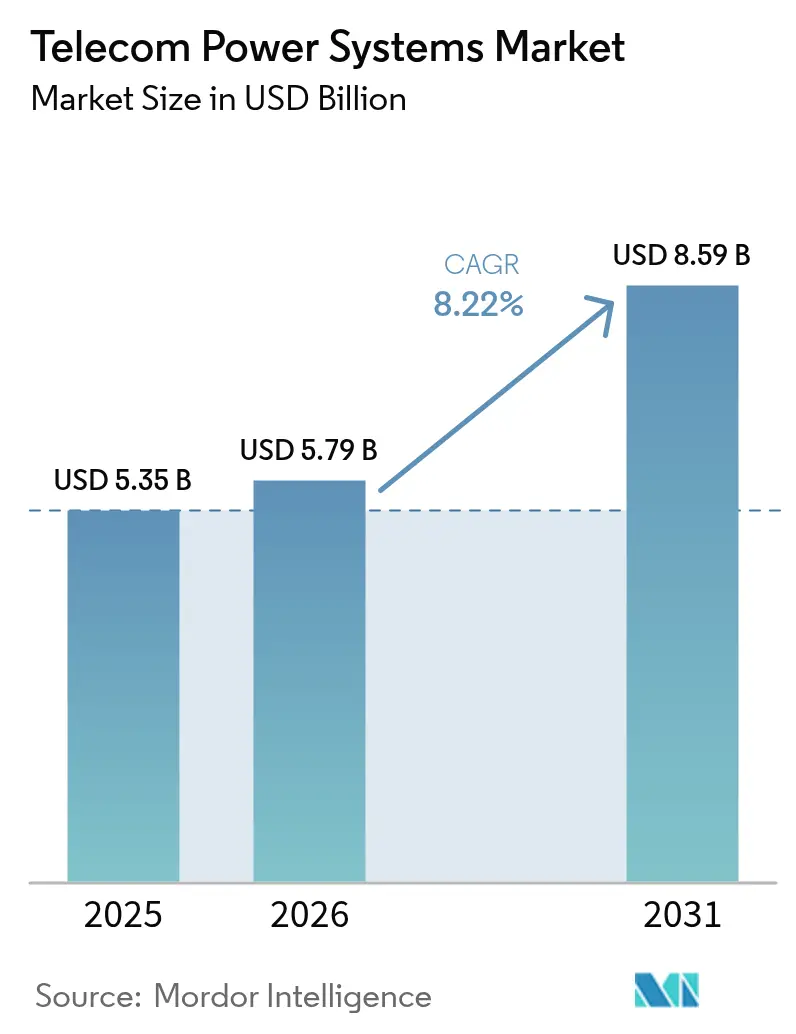

| Marktgröße (2026) | 5.79 Milliarden US-Dollar |

| Marktgröße (2031) | 8.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikations-Energieversorgungssysteme von Mordor Intelligence

Die Marktgröße für Telekommunikations-Energieversorgungssysteme wurde im Jahr 2025 auf USD 5,35 Milliarden bewertet und wird voraussichtlich von USD 5,79 Milliarden im Jahr 2026 auf USD 8,59 Milliarden bis 2031 wachsen, bei einer CAGR von 8,22 % während des Prognosezeitraums (2026–2031). Netzbetreiber priorisieren hocheffiziente Gleichrichter, hybride AC/DC-Architekturen und fortschrittliche Batteriechemien, um den verdoppelten Leistungsbedarf von 5G-Makro-Funkeinheiten zu bewältigen. Anhaltende Netzwerkverdichtung, Aufbau von Edge-Standorten und regulatorischer Druck zur Reduzierung des Energieverbrauchs beschleunigen Investitionen in zweckgebundene Energieinfrastruktur. Die längere Lebensdauer und die geringeren Lebenszykluskosten von Lithium-Ionen-Akkus verlagern die Batteriebeschaffung weg von VRLA, während Brennstoffzellen für emissionsfreie Notstromversorgung an kritischen Standorten zunehmend Aufmerksamkeit gewinnen. Der asiatisch-pazifische Raum bleibt das einflussreichste Nachfragezentrum dank groß angelegter ländlicher Elektrifizierung und ambitionierter 5G-Zeitpläne, während Nordamerika und Europa stark in Resilienz gegen extreme Wetterereignisse und die Einhaltung von Kohlenstoffvorgaben investieren.

Wichtigste Erkenntnisse des Berichts

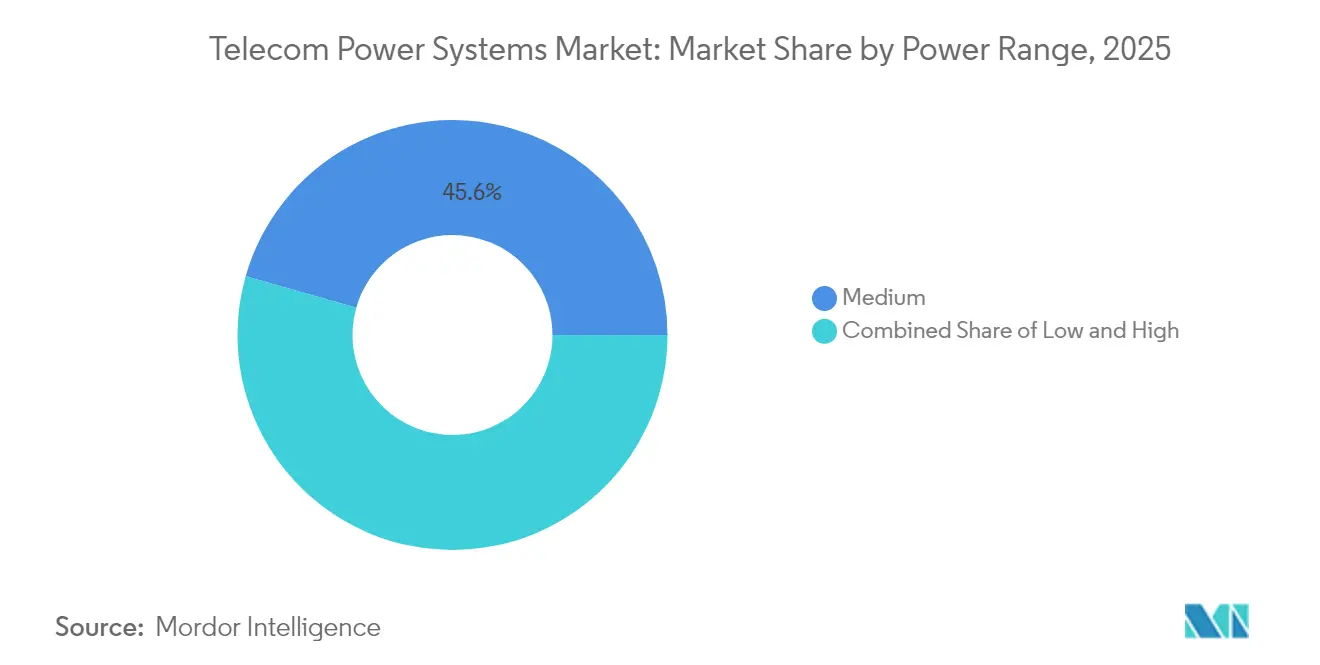

- Nach Leistungsbereich führten mittlere Systeme (5–20 kW) mit einem Marktanteil von 45,60 % im Jahr 2025 beim Markt für Telekommunikations-Energieversorgungssysteme, während Hochleistungssysteme (mehr als 20 kW) bis 2031 mit einer CAGR von 11,08 % wachsen sollen.

- Nach Energiequelle erzielten netzgebundene Lösungen im Jahr 2025 einen Umsatzanteil von 54,70 %; hybride Solar-Diesel-Konfigurationen sollen bis 2031 mit einer CAGR von 13,74 % wachsen.

- Nach Komponente dominierten Gleichrichter mit einem Anteil von 27,70 % im Jahr 2025, während Brennstoffzellen im Prognosezeitraum eine CAGR von 14,85 % verzeichnen werden.

- Nach Energiespeichertechnologie entfielen VRLA-Batterien auf 63,20 % der Marktgröße für Telekommunikations-Energieversorgungssysteme im Jahr 2025; Lithium-Ionen-Speicher sollen mit einer CAGR von 15,88 % wachsen.

- Nach Systemarchitektur hielten DC-Energieversorgungsanlagen 60,30 % des Umsatzes im Jahr 2025; das hybride AC/DC-Segment wächst bis 2031 mit einer CAGR von 12,80 %.

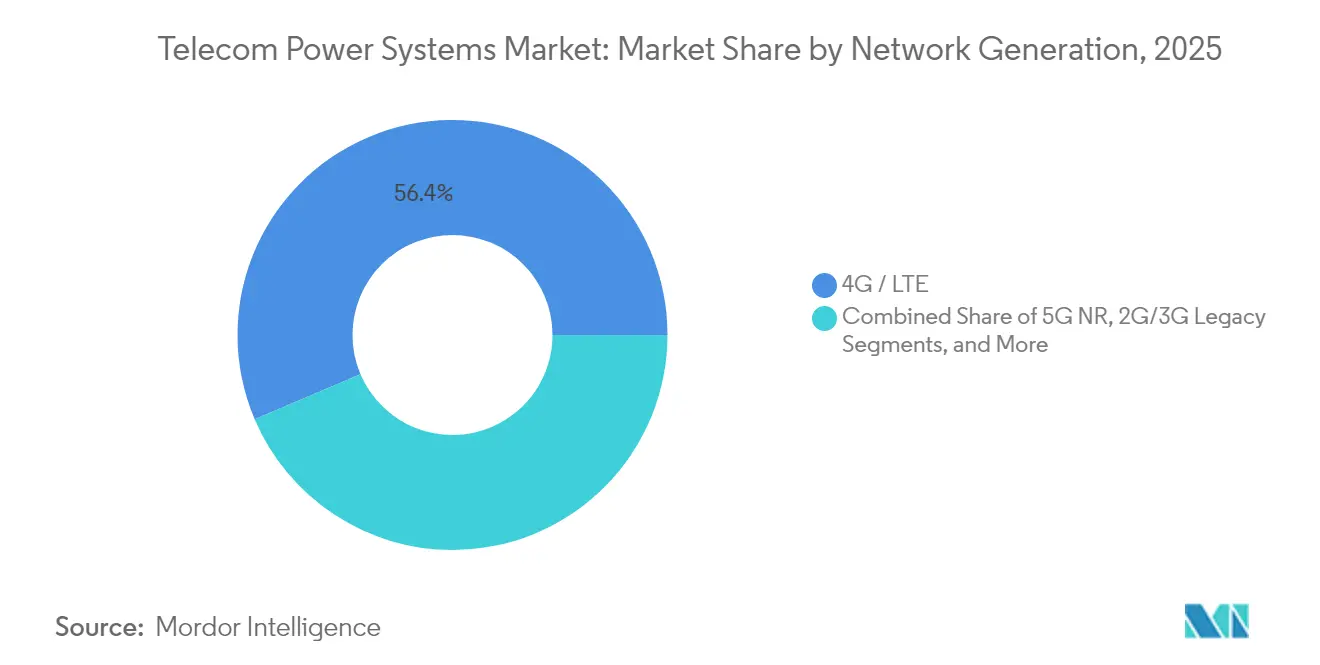

- Nach Netzgeneration behielt 4G/LTE im Jahr 2025 einen Umsatzanteil von 56,40 %, doch 5G NR wird zwischen 2026 und 2031 mit einer CAGR von 17,05 % wachsen.

- Nach Ausgangsleistungskonfiguration dominierte das 2–10-kW-Band mit einem Anteil von 47,50 % an der Marktgröße für Telekommunikations-Energieversorgungssysteme im Jahr 2025, während das Band über 20 kW mit einer CAGR von 13,98 % wächst.

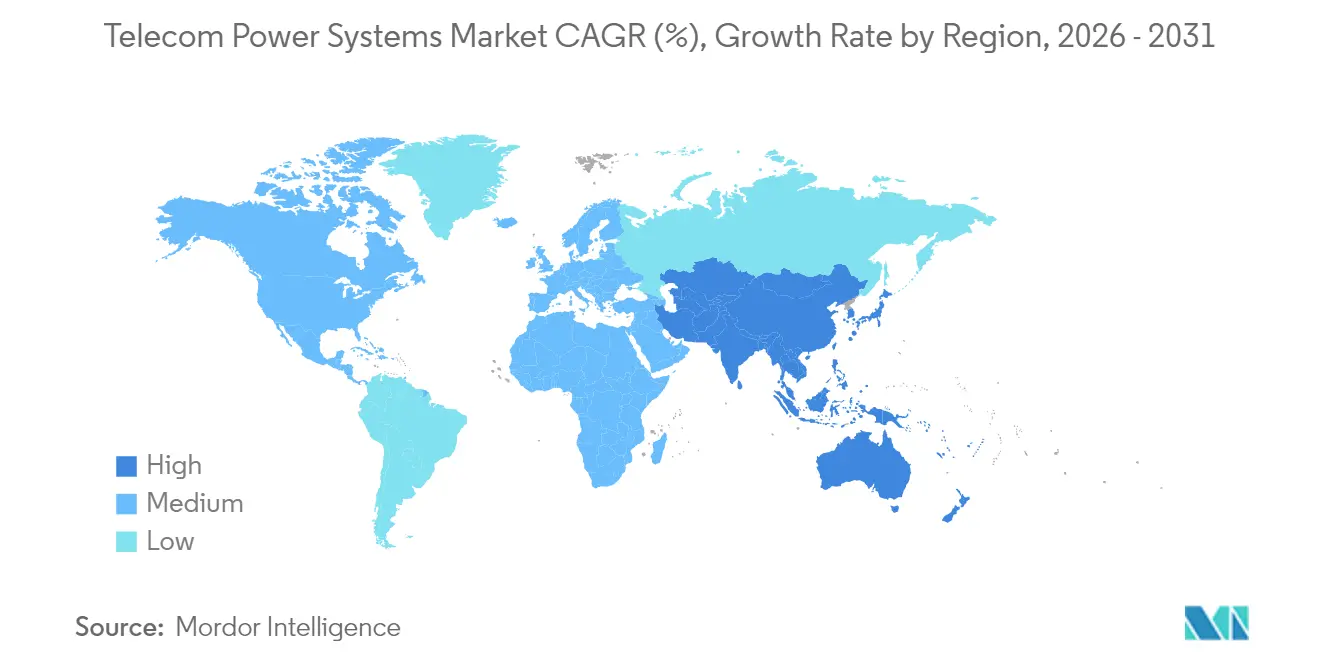

- Nach Region hielt der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 40,60 % und soll bis 2031 mit einer CAGR von 10,31 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Telekommunikations-Energieversorgungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Ausbau von 5G-Makrozellen | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa und Ostasien | Mittelfristig (2–4 Jahre) |

| Rasche ländliche Elektrifizierung in Schwellenmärkten | +1.5% | Asiatisch-pazifischer Raum, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften für Telekommunikationsunternehmen | +1.8% | Europa, Nordamerika, entwickelter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für Lithium-Ionen- und LFP-USV-Systeme | +1.4% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von Satelliten-Backhaul für abgelegene Türme | +1.0% | Ländliche Gebiete in Afrika, Lateinamerika, Südostasien und Ozeanien | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Rechenzentren und Edge-Standorten mit RAN | +0.9% | Städtische Zentren in Nordamerika, Europa und Ostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Ausbau von 5G-Makrozellen

Der massive Ausbau von 5G-Makrozellen verdoppelt die elektrische Last pro Standort, wobei einzelne Basisstationen nun mehr als 20 kW benötigen. Netzbetreiber rüsten kompakte hocheffiziente Gleichrichter nach, die eine Umwandlungseffizienz von 96 % erreichen, um steigende Energiekosten auszugleichen und innerhalb beengter Turmflächen zu bleiben.[1]Infineon Technologies AG, "Wesentliche Anforderungen an 5G-Telekommunikations-SMPS," infineon.com Der Druck auf die Leistungsdichte beschleunigt auch den Übergang zu DC-Verteilung mit höherer Spannung, die den Leiterquerschnitt und die Wärmeverluste reduziert. In dichten städtischen Clustern ermöglichen integrierte DC-Leistungsregale in Kombination mit Lithium-Ionen-Strings eine schnelle Energiebereitstellung während Verkehrsspitzen. Anbieter, die modulare 5G-fähige Leistungsregale anbieten, haben frühe Marktanteile gewonnen, da sie Installationsfenster verkürzen und Standortausfallzeiten minimieren. Da 5G-Funkeinheiten auf Massive-MIMO-Konfigurationen hochskalieren, wird die Nachfrage nach aktiver Kühlung und präzisem Wärmemanagement zu einem parallelen Kauftreiber.

Ländliche Elektrifizierung: Katalysator für hybride Energieinnovation

Netzferne und netzschwache Gemeinschaften ziehen Investitionen in Solar-Diesel- und Solar-Batterie-Hybride an, die den Dieselverbrauch um bis zu 70 % senken und gleichzeitig eine Verfügbarkeit von 99,99 % gewährleisten. Hybridregler orchestrieren nun Mehrquelleneingaben und optimieren Generatorlaufzeiten sowie den Ladezustand über verschiedene Chemien hinweg. Telekommunikationsbetreiber betrachten diese Systeme als Brücke zur universellen Konnektivität für geschätzte 3,7 Milliarden Menschen, denen noch immer zuverlässiges Breitband fehlt. Feldinstallationen, wie die solaren Hybridtürme von EdgePoint in Malaysia, liefern bei optimaler Einstrahlung bis zu 100 % der Standortenergie und reduzieren die jährlichen Kohlenstoffemissionen um 78 % pro Turm.[2]Antara News Agency, "EdgePoint Towers installiert solaren Hybridstandort in Malaysia," antara.com Verbesserte ländliche Stromverfügbarkeit erschließt zudem Modelle für stromsparende Kleinzellen und Festnetz-Funkzugang und erweitert den gesamten adressierbaren Fußabdruck für den Markt für Telekommunikations-Energieversorgungssysteme.

Energieeffizienzvorschriften treiben Innovation voran

Politische Rahmenbedingungen, die die Lizenzerneuerung und Spektrumgebühren an die Kohlenstoffintensität knüpfen, zwingen Betreiber dazu, jährliche Energiereduzierungen nachzuweisen. Fortschrittliche Energieüberwachungsplattformen kombinieren nun Echtzeit-Telemetrie mit KI-Algorithmen, die die Standortenergie durch Lastverschiebung und vorausschauende Wartung um 15–30 % senken. Während der Telekommunikationssektor heute etwa 1 % des weltweiten Stromverbrauchs ausmacht, könnte unkontrolliertes Verkehrswachstum diesen Wert bis 2030 um 60 % erhöhen. Hocheffiziente Gleichrichter, intelligente Stromverteilungseinheiten und dynamische Online-USV stehen ganz oben auf den Beschaffungslisten, da sie schnelle, geprüfte Energieeinsparungen bieten. Betreiber, die ganzheitliche Optimierungsprogramme einsetzen, berichten von Kosteneinsparungen in Höhe von 2–3 % des Dienstleistungsumsatzes, was den Geschäftsfall für beschleunigte Energieversorgungsanlagen-Upgrades stärkt.

Lithium-Ionen-Einführung verändert die Wirtschaftlichkeit der Notstromversorgung

Trotz eines anfänglichen Preisaufschlags von 1,5–2 × liefert Lithium-Ionen 30–40 % niedrigere Lebenszykluskosten als VRLA. Eine 2–3 × höhere Energiedichte reduziert die Anzahl der Schränke und gibt Stellfläche für zusätzliche Funksektoren frei. Lithium-Ionen-Zellen tolerieren tiefere Entladungen und 3–4 × mehr Zyklen, was mit Spitzenlastausgleichs-Anwendungsfällen an 5G-Standorten übereinstimmt, wo häufige Lade-Entlade-Ereignisse erwartet werden. Das geringere Gewicht vereinfacht Dachinstallationen und senkt die Frachtkosten in abgelegenen Regionen. Da die Modulpreise sinken und Recyclingprogramme skalieren, integrieren Betreiber zunehmend Lithium-Eisenphosphat-Strings in Innen- und Außenschränke, was den Übergang weg von Blei-Säure beschleunigt.[3]Kohler Power, "Gesamtbetriebskosten Lithium-Ionen vs. VRLA," kohlerpower.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Standortmodernisierung | -0.8% | Global, mit stärkeren Auswirkungen in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Hohe Betriebs- und Wartungskosten in netzfernen Geländen | -0.7% | Ländliche Gebiete in Afrika, Lateinamerika, Südasien | Langfristig (≥ 4 Jahre) |

| Kosten für Brandschutz und Umweltkonformität | -0.6% | Europa, Nordamerika, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verlängerte Lieferketten-Vorlaufzeiten für Leistungshalbleiter | -0.5% | Global, mit akuten Auswirkungen in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Standortmodernisierung

Die Nachrüstung von 5G-fähiger Energieinfrastruktur kostet USD 25.000–40.000 pro Makrostandort und erfordert häufig parallele Legacy-Unterstützung während der Migration, was den kurzfristigen Kapitalaufwand effektiv verdoppelt. Kleinere Betreiber stehen unter Bilanzdruck, der Upgrade-Zeitpläne verlangsamt und die Betriebslebensdauer weniger effizienter Geräte verlängert. Finanzierungsmodelle wie Energie als Dienstleistung entstehen, doch die Akzeptanz ist außerhalb von Tier-1-Anbietern gering. Verlängerte Modernisierungszyklen behindern die rechtzeitige Einführung von Hochspannungs-DC und Lithium-Ionen und begrenzen das kurzfristige Wachstumspotenzial des Marktes für Telekommunikations-Energieversorgungssysteme. In Entwicklungsländern stellen Währungsschwankungen und hohe Kosten für importierte Komponenten eine weitere Hürde für eine schnelle Modernisierung dar.

Netzferner Betrieb: Wartungsherausforderungen bleiben bestehen

Betriebs- und Wartungskosten an dieselbetriebenen oder hybriden netzfernen Standorten sind 2,5–3 × höher als an netzgebundenen Standorten, bedingt durch Kraftstofflogistik, Straßenzugangsprobleme und spezialisierte Qualifikationsanforderungen. Extremwetter erhöht die Ausgaben zusätzlich; das US-Ministerium für Innere Sicherheit nennt klimabedingte Ausfälle als wachsende Bedrohung für die ländliche Kommunikation dhs.gov. Um Serviceeinsätze zu reduzieren, setzen Betreiber Fernüberwachung und prädiktive Analytik ein, doch Komponentenersatz erfordert weiterhin Vor-Ort-Eingriffe. Lieferkettenengpässe bei Hochleistungshalbleitern können Ausfallzeiten verlängern und Servicequalitätskennzahlen beeinträchtigen. Diese Faktoren dämpfen insgesamt den kurzfristig adressierbaren Anteil des Marktes für Telekommunikations-Energieversorgungssysteme in unterversorgten Gebieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsbereich: Hochkapazitätssysteme gewinnen an Dynamik

Mittlere Lösungen von 5–20 kW erzielten im Jahr 2025 einen Marktanteil von 45,60 % im Markt für Telekommunikations-Energieversorgungssysteme. Sie bleiben das Rückgrat für Makrostandorte, die 4G-LTE-Schichten und inkrementelle 5G-Sektoren beherbergen. Der Markt für Telekommunikations-Energieversorgungssysteme erlebt eine strategische Verlagerung hin zu Plattformen mit ≥ 20 kW, die mit einer CAGR von 11,08 % wachsen. Diese größeren Systeme erfüllen die aggregierte Last von Massive-MIMO-Funkeinheiten, Edge-Computing-Racks und aktiver Kühlung in beengten Unterkünften. Anbieter konzentrieren sich auf hot-swap-fähige Module und intelligentes Lastmanagement, damit Betreiber phasenweise aufrüsten können, ohne Standortausfälle zu verursachen. Städtische Verdichtung und Spektrum-Pooling veranlassen Betreiber, mehrere Frequenzbänder an einem einzigen Dachstandort zu terminieren, was die Last pro Standort erhöht. Hochkapazitäts-Gleichrichter in Kombination mit Lithium-Ionen-Strings begrenzen den Platzbedarf und halten gleichzeitig die Laufzeitziele aufrecht. Thermisches Design hat sich als Wettbewerbsdifferenziator etabliert; Außenschränke integrieren Flüssigkühlung, um den erhöhten Wärmefluss zu bewältigen. Umgekehrt bedienen Niedrigleistungslösungen unter 5 kW weiterhin Kleinzellen, doch ihr Anteil nimmt ab, da Indoor-Distributed-Deployments zu Cloud-RAN-Architekturen mit zentralisierter Stromversorgung migrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Energiequelle: Hybridlösungen definieren Zuverlässigkeit neu

Netzgebundene Systeme machten im Jahr 2025 54,70 % des Umsatzes aus, bedingt durch robuste städtische Netze in Europa, Nordamerika und Ostasien. Hybride Solar-Diesel-Architekturen expandieren jedoch mit einer CAGR von 13,74 % und stellen das am schnellsten wachsende Segment des Marktes für Telekommunikations-Energieversorgungssysteme dar. Betreiber in Afrika, Südasien und Südostasien setzen diese Hybride ein, um den Dieselverbrauch um bis zu 70 % zu senken und über einen 15-Jahres-Horizont vorhersehbare Energiekosten zu sichern. Regler, die Photovoltaik-Arrays, Batteriebanken und Generatorlaufzeiten koordinieren, optimieren die Generatorplanung und reduzieren die Gesamtzahl der Auslösungen. Über die Kosten hinaus steigern Nachhaltigkeitsverpflichtungen die Attraktivität von Hybriden. Hybride Mikronetze unterstützen wissenschaftsbasierte Unternehmensziele, indem sie Scope-1-Emissionen bei Turmgesellschaften senken. EdgePoints 5,9-kWp-Turm in Malaysia zeigt, dass Solar bei Spitzeneinstrahlung 100 % der Standortlast decken und 78 % der jährlichen Kohlenstoffemissionen eliminieren kann. Reine erneuerbare Energien wie Wind oder eigenständige Photovoltaik bleiben aufgrund von Intermittenz eine Nische, doch sinkende Batteriepreise und Energiemanagement-Analytik erweitern schrittweise ihren Einsatzbereich.

Nach Komponente: Brennstoffzellen als disruptive Kraft

Gleichrichter machten im Jahr 2025 27,70 % des Komponentenumsatzes aus und entwickeln sich weiter durch Siliziumkarbid-MOSFET-Topologien, die Verluste reduzieren und Kühlkörper verkleinern. Das Brennstoffzellensegment wächst mit einer CAGR von 14,85 % und adressiert Standorte, die erweiterte Autonomie ohne die Umweltbelastungen von Diesel benötigen. Protonenaustauschmembran-Systeme liefern etwa 60 % elektrische Effizienz und emittieren nur Wasserdampf, was sie für dicht besiedelte oder umweltregulierte Gebiete geeignet macht. Frühe Anwender umfassen Basisstations-Cluster in der Nähe von Rechenzentren, die ununterbrochene Laufzeiten während Netzstörungsfenstern von mehr als acht Stunden benötigen. Batteriesubsysteme wechseln von versiegelter Blei-Säure zu Lithium-Ionen und aufkommenden Festkörperformaten. Kühlung, einst eine sekundäre Überlegung, ist nun integraler Bestandteil, da aktive Elektronik und Batterien engere Gehäuse teilen müssen. Anbieter verpacken drehzahlvariable Kompressoreinheiten und Kaltplattenlösungen, die den Kühlenergiebedarf um 40 % senken. Regler und Fernüberwachungshardware integrieren KI-gestützte prädiktive Analytik, reduzieren ungeplante Standortbesuche und stimmen Wartungsintervalle auf den tatsächlichen Verschleiß ab.

Nach Systemarchitektur: Hybrides AC/DC überbrückt Legacy und Zukunft

DC-Schienen bei –48 V oder 380 V dominieren mit 60,30 % der Installationen im Jahr 2025 dank inhärenter Effizienz und direkter Kompatibilität mit Telekommunikationsfunkeinheiten. Hybride AC/DC-Konfigurationen wachsen am schnellsten mit einer CAGR von 12,80 %. Sie ermöglichen es Betreibern, ältere AC-gespeiste HLK-Geräte online zu halten, während Funkeinheiten über einen hocheffizienten DC-Bus versorgt werden. Diese gemischte Architektur reduziert Umwandlungsstufen und bietet einen Migrationspfad zu vollständigem DC ohne sofortige Komplettaustausche. Hochspannungs-DC mit 380 V gewinnt in kombinierten Telekommunikations- und Edge-Computing-Standorten an Bedeutung, da es den Kabelquerschnitt verringert und die Verteilung in Mehrfach-Rack-Räumen vereinfacht. Reine AC-Verteilung erscheint nun hauptsächlich in Mikrozellen oder älteren ländlichen Unterkünften. Selbst hier fügen AC-Eingangsgleichrichter innerhalb von Funkeinheiten Umwandlungsverluste hinzu. Energieaudits zeigen häufig Einsparungen von 8–10 %, wenn vergleichbare Standorte auf DC- oder Hybridverteilung umgestellt werden. Anbieter reagieren mit Rack-Level-Leistungsregalen, die sowohl –48-V-DC- als auch 230-V-AC-Ausgänge liefern und ein Plug-and-Play-Nebeneinander verschiedener Lasten während der stufenweisen Migration ermöglichen.

Nach Energiespeichertechnologie: Lithium-Ionen verändert die Wirtschaftlichkeit

VRLA-Batterien behielten im Jahr 2025 einen Anteil von 63,20 %, bedingt durch etablierte Lieferketten und niedrige Anschaffungskosten. Lithium-Ionen, das mit einer CAGR von 15,88 % wächst, definiert Beschaffungskriterien neu, basierend auf Lebenszyklusökonomie statt allein auf Investitionskosten. Höhere Energiedichte gibt umsatzgenerierende Rack-Einheiten in Unterkünften frei und reduziert die Turmtotlast auf Dächern. Mit Kalenderlebensdauern von 12–15 Jahren eliminiert Lithium-Ionen zwei VRLA-Auffrischungszyklen und reduziert Technikerbesuche, was Gesamtlebenszykluseinsparungen von 30–40 % liefert. Brennstoffzellenkartuschen haben Aufmerksamkeit gewonnen, wo Laufzeiterwartungen acht Stunden überschreiten oder wo Diesellogistik unerschwinglich ist. Superkondensatoren dienen engen Rollen bei der Leistungskonditionierung und ultrakurzer Notstromversorgung für Funkeinheiten, die Sub-Sekunden-Störungsimmunität aufrechterhalten müssen. Nickel-Cadmium-Batterien halten eine Nische in arktischen und Wüstenzonen, wo breite Temperaturtoleranz den Kostenaufschlag überwiegt. Über alle Chemien hinweg nutzen intelligente Batteriemanagementsysteme nun Telemetrie auf Zellebene, um Ladekurven zu optimieren und den Kapazitätsverlust zu verlangsamen.

Nach Netzgeneration: 5G NR treibt Energieinnovation voran

Die 4G-Schicht lieferte im Jahr 2025 56,40 % der Leistungsnachfrage, doch 5G NR wächst mit einer CAGR von 17,05 % und wird bald die inkrementellen Investitionsausgaben dominieren. 5G-Makrozellen verwenden 64T64R- oder größere Arrays, verdoppeln die Standortwattleistung und treiben Kühllasten auf bis zu 40 % des Gesamtverbrauchs. Energiesparfunktionen in Funkeinheiten der nächsten Generation reduzieren den Leerlaufverbrauch, doch die Spitzenleistung steigt weiterhin, was überlegenen Gleichrichter-Headroom und dynamischen USV-Einsatz erfordert. Private 5G-Netzwerke bringen zusätzliche Anforderungen an autonome Laufzeiten und robuste Gehäuse in Fertigungs- oder Bergbauumgebungen. Satelliten- und LEO-Backhaul-Standorte schaffen besondere Energieprobleme, da sie häufig keinen Netzzugang haben und große tägliche Temperaturschwankungen erleben. Diese Standorte kombinieren zunehmend Solaranlagen mit Hochzyklus-Lithium-Ionen-Paketen, um Wartungseinsätze zu reduzieren. Die Stilllegung von 2G- und 3G-Netzen bleibt ein taktischer Hebel zur Senkung der Energiekosten; Betreiber, die ältere Schichten abschalten, geben Budget für moderne, hocheffiziente Geräte frei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausgangsleistungskonfiguration: Hochkapazitätsblöcke steigen stark an

Systeme mit 2–10 kW hielten im Jahr 2025 47,50 % des Umsatzes, was Legacy-Makro-Installationen widerspiegelt. Rasche Verdichtung und die Hinzufügung von Edge-Computing-Racks steigern die Nachfrage nach Blöcken über 20 kW, die mit einer CAGR von 13,98 % wachsen. Betreiber bevorzugen modulare Einheiten, die in 5-kW-Schritten skalieren, sodass sie Just-in-Time-Erweiterungen bestellen können, wenn Funkeinheiten hinzugefügt werden. Hochkapazitätsregale integrieren Sammelschienen-Verteilung, um Kabelunordnung und Spannungsabfall zu minimieren. Niedrigleistungseinheiten unter 2 kW unterstützen weiterhin Indoor-Distributed-Antenna-Systeme, kleine Unternehmens-Femtozellen und Smart-Pole-Stadtmöbel. Die 10–20-kW-Stufe dient als Übergangswahl für Vorstadtstandorte, die erste 5G-Sektoren hinzufügen. Über alle Leistungsbänder hinweg glätten softwaregesteuerte Leistungsregler Lastspitzen, verlängern die Batterielebensdauer und integrieren sich in netzwerkweite Energiemanagement-Dashboards, was den Digitalisierungstrend in der Telekommunikations-Energieversorgungssysteme-Branche verstärkt.

Geografische Analyse

Der asiatisch-pazifische Raum trug im Jahr 2025 40,60 % des Umsatzes bei und expandiert mit einer CAGR von 10,31 %, getragen von Chinas landesweitem 5G-Ausbau und Indiens beschleunigtem Digital-India-Mandat. Massive Greenfield-Turminstallationen kombinieren Hochkapazitäts-DC-Regale mit Solar-Hybriden in ländlichen Provinzen und erweitern den Markt für Telekommunikations-Energieversorgungssysteme. Japan und Südkorea fügen inkrementelle Nachfrage durch Edge-Computing-Knoten hinzu, die Hochspannungs-DC-Verteilung für latenzempfindliche Anwendungen benötigen. Nordamerika belegt den zweiten Platz, angetrieben durch anhaltende C-Band-5G-Upgrades und einen starken Fokus auf Klimaresilienz. Betreiber härten Energieversorgungsanlagen gegen Waldbrände und Hurrikane ab, indem sie Lithium-Ionen-Pakete mit erhöhter Temperaturtoleranz hinzufügen und Gehäuse entwerfen, die längere Netzausfallintervalle überstehen. Kanadische Netzbetreiber setzen Batteriechemien für Kälteklima und Ferntelemetrie ein, um Wintertransportfahrten zu minimieren, während mexikanische Turmgesellschaften in Hybrid-Arrays investieren, um die Stromversorgung in abgelegenen Bundesstaaten zu stabilisieren. Europas Markt wird durch einige der weltweit strengsten Energieeffizienzregeln geprägt. Telekommunikationsunternehmen sind verpflichtet, standortbezogene Energiekennzahlen offenzulegen, was die Einführung hybrider erneuerbarer Anlagen und intelligenter Gleichrichter beschleunigt. Deutschland lenkt Industrie-4.0-Fördergelder in Richtung robuster 5G-Abdeckung und damit fortschrittlicher Energieschränke. Das Vereinigte Königreich konzentriert sich auf Dienstleistungskontinuität; neue Vorschriften erhöhen die Betreiberhaftung bei Unterbrechungen und veranlassen redundante USV-Designs. Osteuropäische Nationen nutzen EU-Kohäsionsfonds, um Legacy-Unterkünfte direkt mit Lithium-Ionen und hybriden AC/DC-Energieschienen zu modernisieren.

Wettbewerbslandschaft

Die fünf größten Anbieter machen etwa 65 % des weltweiten Umsatzes aus, was dem Markt für Telekommunikations-Energieversorgungssysteme ein moderates Konzentrationsprofil verleiht. Huawei Digital Power nutzt die Komponenten-zu-System-Integration und liefert schlüsselfertige DC-Anlagen mit eingebettetem KI-Energiemanagement. Delta Electronics nutzt sein Leistungselektronik-Know-how, um Gleichrichter und Batterieschränke in integrierte Außengehäuse zu verpacken, die den Standortaufbau beschleunigen. Vertiv expandiert durch Akquisitionen, zuletzt Bixin Energy Technology, um Kühlsysteme anzubieten, die auf die steigende Wärmedichte kombinierter Telekommunikations-Edge-Installationen abgestimmt sind.

Strategische Konsolidierung zeigt sich in der Übernahme eines spezialisierten Integrators für erneuerbare Energieversorgung durch Liberty Energy, was gebündelte Diesel-Solar-Angebote für abgelegene Türme ermöglicht. Auf Edge ausgerichtete Energieinnovatoren bieten modulare Mikronetze zu Energie-als-Dienstleistung-Konditionen an und erleichtern so Investitionskostenbeschränkungen für kleinere Betreiber. Der Wettbewerb verlagert sich von der Vorab-Box-Preisgestaltung hin zu Lebensenergie-Kosten, Verfügbarkeitsgarantien und Kohlenstoffbuchhaltungs-Dashboards. Anbieter mit globalen Servicenetzwerken haben einen Vorteil, da schnelle Teilelogistik und Außendienst die Betriebsausgaben für Turmbesitzer wesentlich beeinflussen.

Open-Standards-Initiativen rund um Hochspannungs-DC-Schnittstellen drohen, grundlegende Gleichrichter-Hardware zu kommodifizieren, was Marktführer dazu veranlasst, sich durch Software, Lebenszyklusdienstleistungen und integrierte Kühlung zu differenzieren. Gleichzeitig gewinnen regionale Spezialisten Marktanteile, indem sie Schränke an lokale Umweltvorschriften anpassen, sei es seismische Verstärkung in Japan oder Antikorrosionsbeschichtungen im küstennahen Indien. Insgesamt definieren Skalierung, Software-Intelligenz und Fähigkeiten zur Integration erneuerbarer Energien die Wettbewerbspositionierung in der Telekommunikations-Energieversorgungssysteme-Branche.

Marktführer für Telekommunikations-Energieversorgungssysteme

Eaton Corporation

Cummins Inc.

ZTE Corporation

Enedo (Efore Group)

Huawei Digital Power

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Vertiv brachte die PowerUPS 9000 auf den Markt, eine USV der Megawatt-Klasse mit 97,5 % Doppelwandlungseffizienz für hochdichte KI- und Telekommunikations-Workloads.

- April 2025: Tianqi Lithium Corporation erklärte, dass Lithium-Ionen-Batterien im Jahr 2024 87 % der weltweiten Lithiumnachfrage antrieben, unterstützt durch eine Konzentratproduktion von 1,41 Millionen Tonnen in seiner Greenbushes-Mine.

- März 2025: Liberty Energy erwarb einen Energieversorgungssystem-Entwickler, um nachhaltige Lösungen für abgelegene Telekommunikationsstandorte zu erweitern.

- Januar 2025: Vertiv schloss die Übernahme von Bixin Energy Technology ab und stärkte damit sein Zentrifugalkühler-Sortiment für Hochkapazitätskühlung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Telekommunikations-Energieversorgungssysteme als alle netzgebundenen, netzgestörten und netzfernen AC-, DC- und hybriden Energieplattformen, zusammen mit Gleichrichtern, Reglern, Wechselrichtern, Batterien, Generatoren und erneuerbaren Modulen, die speziell für die Energieversorgung von Zugangs-, Kern- und Edge-Telekommunikationsstandorten weltweit entwickelt wurden.

Umfangsausschluss (klargestellt): Eigenständige Generatoren oder USV-Einheiten, die ausschließlich für Rechenzentren, Rundfunkstudios oder allgemeine kommerzielle Notstromversorgung verkauft werden, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Leistungsbereich

- Niedrig

- Mittel

- Hoch

- Nach Energiequelle

- Netzgebunden

- Dieselgenerator

- Erneuerbar (Solar, Wind)

- Hybrid (Solar-Diesel, Brennstoffzellen-Hybrid)

- Nach Komponente

- Stromversorgungseinheiten

- Wandler

- Gleichrichter

- Wechselrichter

- Regler und Überwachung

- Batterien

- Generatoren

- Photovoltaik-Module

- Brennstoffzellen

- Kühl- und Klimasysteme

- Nach Systemarchitektur

- AC-Energieversorgungssysteme

- DC-Energieversorgungssysteme

- Hybride AC/DC-Systeme

- Nach Energiespeichertechnologie

- VRLA-Batterie

- Lithium-Ionen-Batterie

- Nickelbasierte Batterie

- Superkondensatoren

- Wasserstoff-Brennstoffzelle

- Nach Netzgeneration

- 2G/3G-Legacy

- 4G / LTE

- 5G NR

- Satelliten- / LEO-Backhaul

- Private LTE- / 5G-Netzwerke

- Nach Ausgangsleistungskonfiguration

- Weniger als 2 kW

- 2 – 10 kW

- 10 – 20 kW

- Über 20 kW

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Afrika

- Südafrika

- Nigeria

- Kenia

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Ingenieure von Energieversorgungssystem-OEMs, Betriebsleiter von Turmgesellschaften und Beschaffungsverantwortliche im asiatisch-pazifischen Raum, Nordamerika, Europa und dem Nahen Osten und Afrika. Diese Gespräche validieren typische Systemlebenszyklen, hybride Durchdringungsraten, Batterie-Auffrischungsintervalle und Preisabweichungsannahmen, die die Schreibtischforschung allein nicht erfassen kann.

Schreibtischforschung

Wir beginnen mit der Auswertung offener, hochglaubwürdiger Quellen wie der Internationalen Fernmeldeunion, GSMA-Infrastrukturstatistiken, Daten der Internationalen Energieagentur zu erneuerbaren Energien, UN-Comtrade-Handelscodes für Turmausrüstung und nationalen Regulierungsbehörden-Turmdatenbanken; diese legen Basisstandortzahlen, Energiemixe und regionale Energiekosten fest. Unsere Analysten ziehen dann Tarifblätter, Kraftstoffpreisreihen und 5G-Ausbauziele aus Regierungsblättern und renommierten Telekommunikationsverbänden, um Nachfragepools zu verfeinern.

Anschließend lesen wir Jahresberichte, Investorenpräsentationen und Belegungsunterlagen von Turmgesellschaften, während D&B Hoovers und Dow Jones Factiva Einnahmen auf Unternehmensebene und Versandhinweise liefern, die uns helfen, durchschnittliche Systempreise zu benchmarken. Die aufgeführten Quellen sind nur illustrativ; mehrere andere öffentlich zugängliche Datensätze wurden zur Kreuzverifizierung von Zahlen und zum Schließen von Informationslücken herangezogen.

Marktgrößenbestimmung und Prognose

Wir erstellen ein Top-down-Modell, das mit aktuellen Turmzahlen, durchschnittlichen Watt pro Standort nach Generationsschicht und regionalen Energiequellen-Aufteilungen beginnt, die dann durch selektive Bottom-up-Prüfungen wie stichprobenartige Durchschnittsverkaufspreise mal Volumen von wichtigen Lieferanten bestätigt werden. Variablen wie neue 5G-Makro-Ausbauten, Kleinzellendichte, Dieselpreisausblick, Lithium-Ionen-Kostenkurven, Kohlenstoffpolitikanreize und Netzzuverlässigkeitswerte fließen in eine multivariate Regression ein, um die Nachfrage bis 2030 zu projizieren. Lücken in Lieferanten-Rollups werden mithilfe normalisierter standortbezogener Energiebudgets angepasst, die während Expertengesprächen vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe durchlaufen Ergebnisse eine dreistufige Überprüfung: Varianzscans gegenüber unabhängigen Indikatoren, Herausforderungssitzungen mit Peer-Analysten und Genehmigung durch den leitenden Analysten. Modelle werden jährlich aktualisiert, mit Zwischenanpassungen bei wichtigen Spektrumauktionen, Kraftstoffschocks oder politischen Veränderungen.

Warum Mordor Intelligences Basiswert für Telekommunikations-Energieversorgungssysteme stabil bleibt

Veröffentlichte Schätzungen weichen häufig ab, weil Anbieter unterschiedliche Produktmixe, Basisjahre und Währungsbehandlungen wählen.

Wesentliche Treiber von Abweichungen umfassen engere Definitionen, die hybride erneuerbare Energien auslassen, ältere Basisjahre, die 5G-Turmsurges verpassen, und Einzelfaktor-Wachstumsannahmen. Mordors breiterer Umfang, Live-Standortvariablen und jährliche Aktualisierung geben Entscheidungsträgern eine stabilere Referenz.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Abweichung |

|---|---|---|

| USD 5,35 Mrd. (2025) | ||

| USD 4,20 Mrd. (2023) | Globale Unternehmensberatung A | Älteres Basisjahr und schließt Kleinzellen-Energiepakete aus |

| USD 3,44 Mrd. (2023) | Fachzeitschrift B | Konzentriert sich nur auf DC-Einheiten und wendet global einheitliche Durchschnittsverkaufspreise an |

Zusammenfassend lässt sich sagen, dass unsere Methode transparente Umfangsentscheidungen mit überprüfbaren Variablen verbindet, sodass Kunden jede Zahl auf Turmzahlen, Energiemixe und Preisbelege zurückverfolgen können, die sie unabhängig bestätigen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Telekommunikations-Energieversorgungssysteme?

Die Marktgröße für Telekommunikations-Energieversorgungssysteme wird im Jahr 2026 auf USD 5,79 Milliarden bewertet und soll bis 2031 USD 8,59 Milliarden erreichen.

Warum gewinnen Lithium-Ionen-Batterien in Telekommunikations-Energieversorgungsanlagen an Beliebtheit?

Lithium-Ionen bietet eine 2–3 × höhere Energiedichte, eine Nutzungsdauer von 12–15 Jahren und 30–40 % niedrigere Gesamtbetriebskosten im Vergleich zu VRLA-Batterien, was sie für 5G-Standorte mit hoher Leistungsdichte attraktiv macht.

Welche Region führt den Markt für Telekommunikations-Energieversorgungssysteme an?

Der asiatisch-pazifische Raum hält im Jahr 2025 den größten Anteil von 40,60 % und ist mit einer CAGR von 10,31 % bis 2031 auch die am schnellsten wachsende Region.

Wie profitieren Telekommunikationsbetreiber von hybriden Solar-Diesel-Systemen?

Hybridkonfigurationen können den Dieselverbrauch um bis zu 70 % senken, eine Verfügbarkeit von 99,99 % aufrechterhalten und die jährlichen Kohlenstoffemissionen um nahezu 78 % pro Standort reduzieren, was sowohl die Betriebskosten als auch die Nachhaltigkeitskennzahlen verbessert.

Was treibt die Nachfrage nach Leistungskonfigurationen über 20 kW an?

Der Übergang zu Massive-MIMO-5G-Funkeinheiten und gemeinsam genutzten Edge-Computing-Racks treibt die Last pro Standort über 20 kW, was zu einer CAGR von 13,98 % für Hochkapazitätssysteme führt.

Wie beeinflussen Energieeffizienzvorschriften die Beschaffung von Energieversorgungssystemen?

Vorschriften, die die Kohlenstoffleistung an die Lizenzierung knüpfen, motivieren Betreiber, Gleichrichter, USV und Überwachungssoftware einzusetzen, die den Standortenergieverbrauch gemeinsam um 15–30 % reduzieren und den Geschäftsfall für Energieversorgungsanlagen-Upgrades stärken.

Seite zuletzt aktualisiert am: