Süßwarenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 78.81 Milliarden US-Dollar |

| Marktgröße (2031) | 98.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.59% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Süßwarenmarktanalyse von Mordor Intelligence

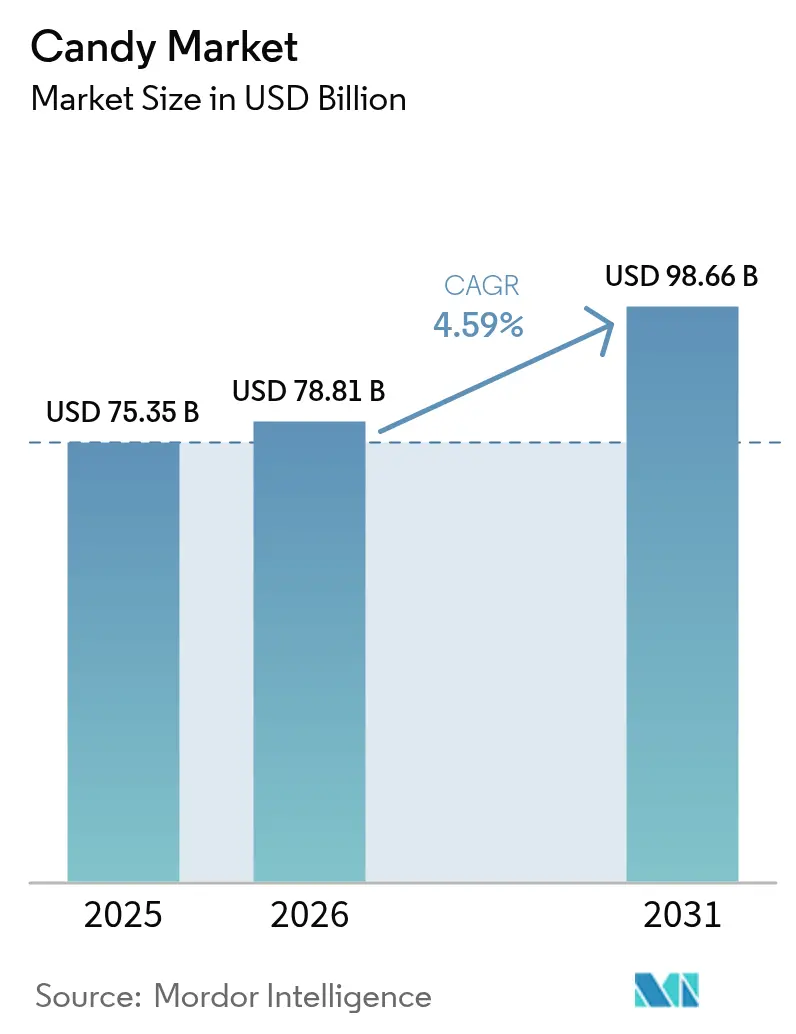

Die Größe des Süßwarenmarkts wurde im Jahr 2025 auf 75,35 Milliarden USD geschätzt und soll von 78,81 Milliarden USD im Jahr 2026 auf 98,66 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,59 % während des Prognosezeitraums (2026–2031). Trotz Inflationsdruck und sich schnell wandelnder Gesundheitsbewusstsein sichert der Süßwarenmarkt die Nachfrage, indem er Produkte an kulturelle Rituale, festliches Verschenken und genussvolles Snacken knüpft. Zunehmende Premiumisierung, kontinuierliche Geschmacksexperimente und die Einführung des digitalen Handels stützen stetige Wertzuwächse, während starke Kakaopreisschwankungen und strengere Zuckerreduzierungsvorschriften die Kostenstrukturen beeinflussen. Die Widerstandsfähigkeit der Kategorie spiegelt auch den ausgewogenen Produktmix des Süßwarenmarkts wider, wobei Schokolade den größten Umsatzanteil hält und Nicht-Schokoladensegmente texturgetriebene Innovationswellen absorbieren. Die Wettbewerbsintensität bleibt moderat, da globale Marktführer Akquisitionen und Produktionsaufrüstungen verfolgen, um Skalenvorteile zu sichern und Margen vor Rohstoffpreisschwankungen zu schützen.

Wichtigste Erkenntnisse des Berichts

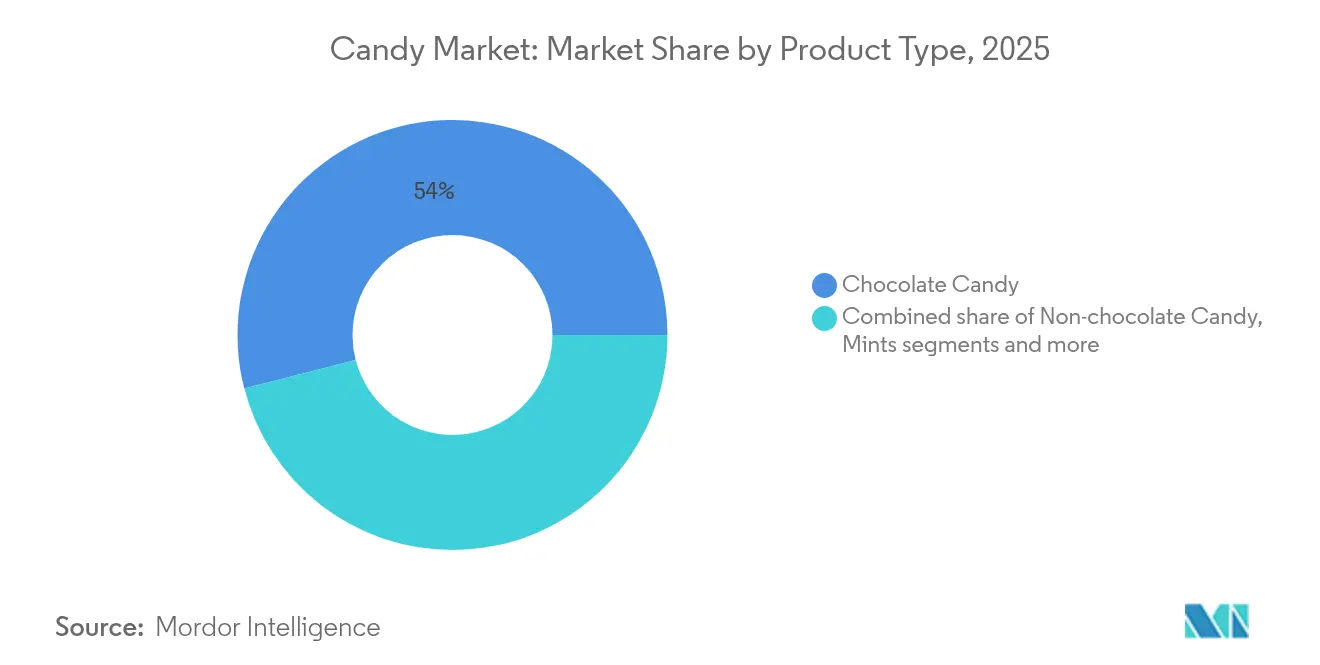

- Nach Produkttyp führten Schokoladensüßwaren mit einem Anteil von 54,01 % am Süßwarenmarkt im Jahr 2025, während Pastillen, Kaugummis, Gelees und Kaubonbons bis 2031 voraussichtlich mit einer CAGR von 8,30 % wachsen werden.

- Nach Zutatentyp entfielen zuckerbasierte Süßwaren im Jahr 2025 auf 79,15 % des Süßwarenmarktanteils; zuckerfreie Formate sollen bis 2031 mit einer CAGR von 7,12 % wachsen.

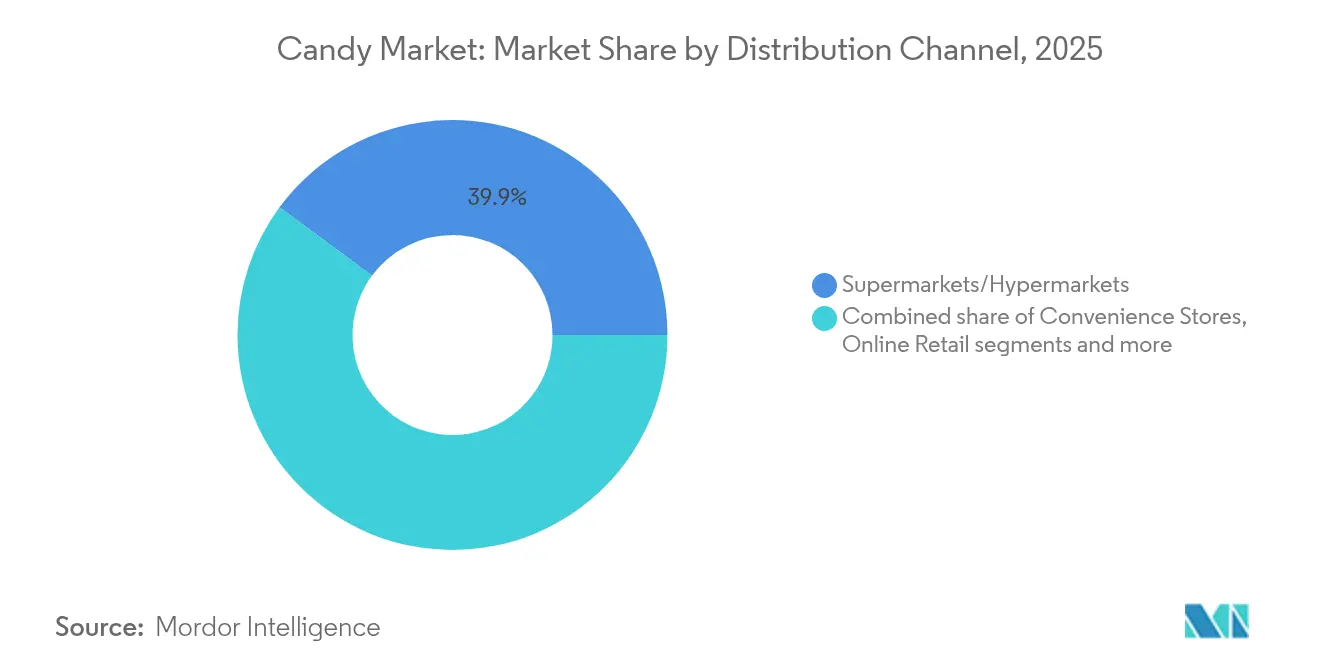

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 39,88 % am Süßwarenmarkt, während der Online-Einzelhandel bis 2031 mit einer CAGR von 6,58 % wächst.

- Nach Kategorie repräsentierten Massenmarktangebote im Jahr 2025 72,10 % des Süßwarenmarkts; Premiumangebote wachsen bis 2031 mit einer CAGR von 6,32 %.

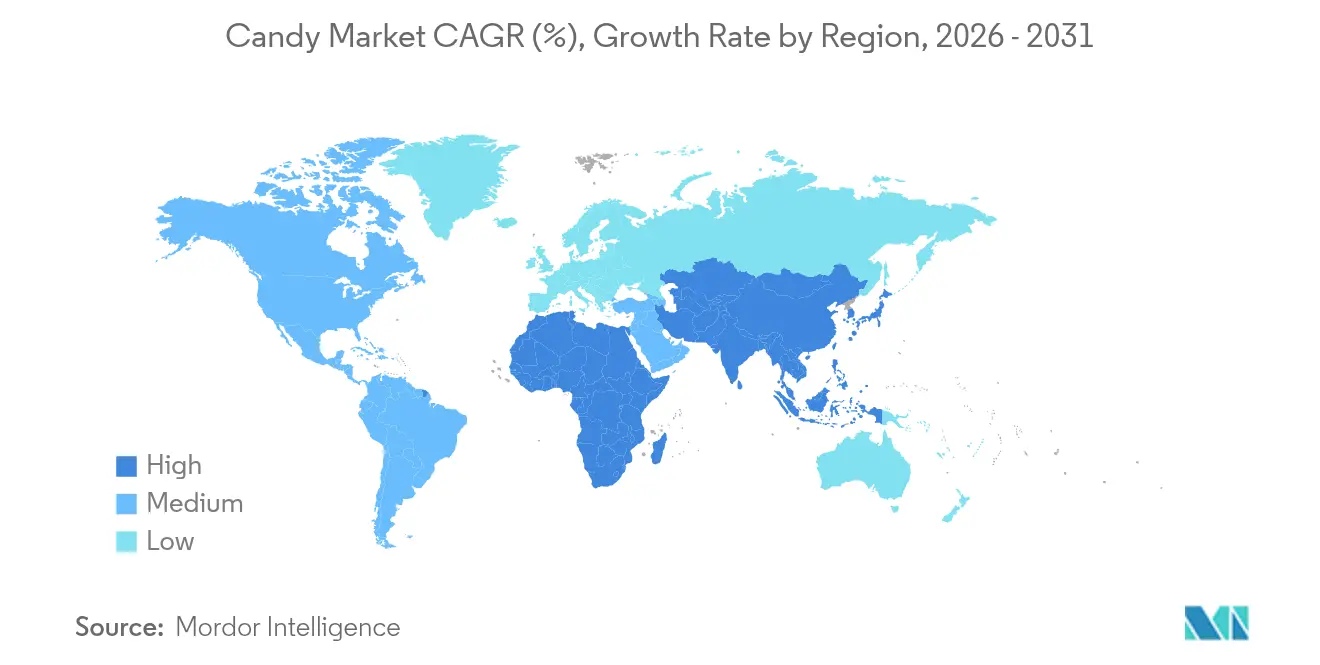

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 35,92 % am Süßwarenmarkt; Asien-Pazifik soll bis 2031 mit einer CAGR von 7,06 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Süßwarenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Premium- und handwerklichen Süßwaren | +0.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion des organisierten Einzelhandels und des E-Commerce | +0.9% | Global, mit stärkstem Wachstum in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Geschmacks- und Texturinnovation | +0.6% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Schenkkultur und saisonale Nachfragespitzen | +0.7% | Global, besonders stark in aufstrebenden Märkten Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Einführung funktioneller/nutrazeutischer Süßwaren | +0.5% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Einführung KI-gesteuerter Kleinserienfertigung | +0.3% | Global, zunächst konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Premium- und handwerklichen Süßwaren

Der Süßwarenmarkt erlebt einen erheblichen Aufschwung aufgrund der steigenden Nachfrage nach Premium- und handwerklichen Süßwaren. Verbraucher suchen zunehmend nach hochwertigen, einzigartigen und handgefertigten Süßwaren, die überlegenen Geschmack und innovative Aromen bieten. Dieser Trend wird durch eine wachsende Vorliebe für Genusserlebnisse und die Bereitschaft, einen Aufpreis für als luxuriös oder exklusiv wahrgenommene Produkte zu zahlen, angetrieben. Darüber hinaus entspricht die Betonung natürlicher und biologischer Zutaten in handwerklichen Süßwaren dem sich wandelnden Verbraucherfokus auf Gesundheit und Wohlbefinden. Handwerkliche Süßwaren weisen häufig saubere Etiketten auf, frei von künstlichen Zusatzstoffen, was gesundheitsbewusste Verbraucher zusätzlich anspricht. Das Premium- und handwerkliche Süßwarensegment profitiert auch vom wachsenden Trend, Premium-Süßwaren während festlicher Jahreszeiten, Feiern und besonderen Anlässen zu verschenken, da diese Produkte oft als durchdachte und anspruchsvolle Geschenke angesehen werden. Darüber hinaus hat die Expansion von E-Commerce-Plattformen und Direktvertriebskanälen es Herstellern ermöglicht, ein breiteres Publikum zu erreichen, einschließlich Nischenmärkte, und dabei personalisierte und anpassbare Optionen anzubieten.

Expansion des organisierten Einzelhandels und des E-Commerce

Die rasche Expansion des organisierten Einzelhandels und des E-Commerce ist ein wesentlicher Treiber des globalen Süßwarenmarkts. Organisierte Einzelhandelsketten bieten Verbrauchern einfachen Zugang zu einer breiten Palette von Süßwarenprodukten, während E-Commerce-Plattformen die Bequemlichkeit bieten, diese Produkte online zu kaufen. Das Wachstum dieser Kanäle wird durch Impulskäufe weiter angeheizt, die durch die Integration sozialer Medien, Abonnementbox-Dienste und personalisierte Empfehlungsalgorithmen gefördert werden, die die Warenkorbgrößen erhöhen. Darüber hinaus schafft die Expansion des organisierten Einzelhandels in aufstrebenden Märkten, insbesondere in der Asien-Pazifik-Region, eine robuste Vertriebsinfrastruktur, die die Durchdringung sowohl inländischer als auch internationaler Marken unterstützt. Moderne Handelsformate in diesen Regionen bieten auch temperaturkontrollierte Umgebungen, die für die Lagerung von Schokolade in tropischen Klimazonen unerlässlich sind. Dieses Wachstum in beiden Kanälen verbessert die Produktverfügbarkeit und -zugänglichkeit und fördert damit die Marktnachfrage.

Kontinuierliche Geschmacks- und Texturinnovation

Laufende Innovationen bei Geschmack und Textur treiben das Wachstum des globalen Süßwarenmarkts voran. Hersteller experimentieren kontinuierlich mit neuen Geschmackskombinationen und Texturen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Dieser Trend ist besonders in den Premium- und Gourmet-Süßwarensegmenten erkennbar, wo einzigartige und exotische Aromen sowie innovative Texturen an Popularität gewinnen. Darüber hinaus ermöglichen Fortschritte in der Lebensmitteltechnologie Unternehmen, Süßwaren mit verbesserten sensorischen Erlebnissen zu kreieren, was das Verbraucherinteresse und die Marktnachfrage weiter steigert. Laut der Nationalen Süßwarenvereinigung berichteten 98 % der Käufer in den Vereinigten Staaten, dass sie im Jahr 2024 irgendwann Süßwarenprodukte gekauft haben [1]Quelle: Nationale Süßwarenvereinigung, "NCA: Süßwaren-Dollarumsätze gestiegen, Stückverkäufe rückläufig im Jahr 2024", candyusa.com. Diese Statistik verdeutlicht, dass Verbraucher weiterhin einen Teil ihres Budgets für Leckereien wie Schokolade und Süßwaren einplanen, die häufig mit der Verschönerung besonderer Momente assoziiert werden. Dieses Verbraucherverhalten unterstreicht die Bedeutung kontinuierlicher Innovation bei Geschmack und Textur, um das Engagement aufrechtzuerhalten und den Umsatz im Süßwarenmarkt zu steigern.

Wachsende Schenkkultur und saisonale Nachfragespitzen

Saisonale Nachfragespitzen spielen eine bedeutende Rolle bei der Förderung der Schenkkultur. Das Schenkverhalten hat sich über traditionelle Feiertage hinaus entwickelt und umfasst nun aufkommende Feiern wie Summerween

, die durch Trends in sozialen Medien der Generation Z angetrieben werden. Diese Trends schaffen zusätzliche Verkaufsmöglichkeiten das ganze Jahr über, indem sie Verbraucher dazu ermutigen, an nicht-traditionellen Schenkgelegenheiten teilzunehmen. Asien-Pazifik-Märkte zeigen insbesondere eine starke Übernahme der Schenkkultur, bei der Schokolade zunehmend als Premium-Geschenkartikel positioniert wird. Dieser Trend unterstützt höhere Preispunkte und trägt zur Marktexpansion bei, insbesondere in Regionen mit historisch niedrigem Pro-Kopf-Konsum. Laut der Nationalen Süßwarenvereinigung machten die vier großen Süßwarensaisons (Valentinstag, Ostern, Halloween und die Winterfeiertage) im Jahr 2024 in den Vereinigten Staaten 62 % aller Süßwarenverkäufe aus, was die bedeutende Rolle des saisonalen Schenkens beim Antrieb des Marktwachstums unterstreicht [2]Quelle: Nationale Süßwarenvereinigung, "NCA: Süßwaren-Dollarumsätze gestiegen, Stückverkäufe rückläufig im Jahr 2024", candyusa.com.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und Zuckerreduzierung | -0.6% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatile Kakao- und Zuckerrohstoffpreise | -1.2% | Global, stärkste Auswirkungen auf Schokoladensegmente | Kurzfristig (≤ 2 Jahre) |

| Strengere Regulierung von Einwegkunststoffabfällen | -0.3% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Klimabedingte Schwankungen der Kakaoerzeugung | -0.8% | Globale Versorgungsauswirkungen, Produktionszonen in Westafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein und Zuckerreduzierung

Gesundheitsbewusste Verbraucher drängen auf eine Reduzierung der Zuckeraufnahme, was als erhebliches Hemmnis im Süßwarenmarkt wirkt. Mit zunehmendem Bewusstsein für die negativen Auswirkungen eines übermäßigen Zuckerkonsums wechseln Verbraucher zu gesünderen Alternativen. Laut der Internationalen Diabetes-Vereinigung lebten im Jahr 2024 etwa 589 Millionen Erwachsene (20–79 Jahre) mit Diabetes, und diese Zahl soll bis 2050 auf 853 Millionen ansteigen [3]Quelle: Internationale Diabetes-Vereinigung, "Diabetes in der Welt im Jahr 2024", idf.org . Dieser alarmierende Anstieg der Diabetesfälle verdeutlicht den wachsenden Bedarf an zuckerfreien oder zuckerarmen Produkten, da Personen mit Diabetes und Risikopersonen aktiv zuckerreiche Lebensmittel, einschließlich traditioneller Süßwaren, meiden. Darüber hinaus setzen Regierungen und Gesundheitsorganisationen weltweit strengere Vorschriften und Kampagnen zur Reduzierung des Zuckerkonsums um, was Süßwarenhersteller weiter unter Druck setzt, sich anzupassen. Diese Faktoren zwingen Süßwarenproduzenten gemeinsam, in Forschung und Entwicklung zu investieren, um gesündere Alternativen zu schaffen, wie z. B. Süßwaren mit natürlichen Süßungsmitteln oder Zuckerersatzstoffen.

Volatile Kakao- und Zuckerrohstoffpreise

Volatile Kakao- und Zuckerpreise wirken als erhebliches Hemmnis im globalen Süßwarenmarkt. Die häufigen Schwankungen der Preise dieser wichtigen Rohstoffe wirken sich direkt auf die Produktionskosten aus und führen zu Herausforderungen für Hersteller bei der Aufrechterhaltung konsistenter Preisgestaltung und Gewinnmargen. Solche Volatilität wird häufig durch Faktoren wie unvorhersehbare Wetterbedingungen, geopolitische Spannungen, Währungsschwankungen und Störungen der Lieferkette verursacht, die die Verfügbarkeit und die Kosten dieser Rohstoffe beeinflussen. Ungünstige Wetterbedingungen in kakaoanbauenden Regionen können beispielsweise zu reduzierten Erträgen führen und die Preise in die Höhe treiben. Ebenso können geopolitische Spannungen oder Handelsbeschränkungen die Lieferkette stören und die Preisinstabilität weiter verschärfen. Infolgedessen haben Hersteller Schwierigkeiten bei der langfristigen Planung, Budgetierung und Aufrechterhaltung der Produktbezahlbarkeit, was letztendlich das Marktwachstum hemmen kann. Darüber hinaus übt die steigende Nachfrage nach nachhaltig und ethisch beschafftem Kakao und Zucker weiteren Druck auf Hersteller aus, Kosten effektiv zu managen und gleichzeitig Verbrauchererwartungen und regulatorischen Anforderungen gerecht zu werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schokoladensüßwaren dominieren, während Pastillen, Kaugummis, Gelees und Kaubonbons stark wachsen

Im Jahr 2025 dominieren Schokoladensüßwaren den Süßwarenmarkt mit einem erheblichen Anteil von 54,01 %. Diese Dominanz unterstreicht die etablierte Verbraucherpräferenz, die durch den reichen Geschmack, die Vielfalt und die kulturelle Bedeutung auf globalen Märkten angetrieben wird. Das Segment profitiert von starker Markentreue, häufigen Produktinnovationen und saisonalen Nachfragespitzen während Feiertagen und Feiern. Darüber hinaus hat die zunehmende Verfügbarkeit von Premium- und handwerklichen Schokoladenoptionen seine Position im Markt weiter gefestigt. Hersteller konzentrieren sich auch auf gesundheitsbewusste Verbraucher, indem sie zuckerarme, biologische und vegane Schokoladenvarianten einführen, die an Bedeutung gewinnen.

Andererseits soll das Segment Pastillen, Kaugummis, Gelees und Kaubonbons bis 2031 mit einer robusten CAGR von 8,30 % wachsen. Dieses Wachstum ist in erster Linie auf Fortschritte in der Texturinnovation zurückzuführen, die das sensorische Erlebnis für Verbraucher verbessern. Trends in sozialen Medien spielen ebenfalls eine entscheidende Rolle bei der Nachfrageförderung, da optisch ansprechende und einzigartige Produkte bei jüngeren Bevölkerungsgruppen an Popularität gewinnen. Die Vielseitigkeit des Segments in Bezug auf Aromen und Formate, gepaart mit seiner Attraktivität als unterhaltsame und praktische Snack-Option, zieht weiterhin eine vielfältige globale Verbraucherbasis an. Darüber hinaus erweitert der zunehmende Fokus auf funktionelle Süßwaren, wie solche, die mit Vitaminen oder anderen gesundheitlichen Vorteilen angereichert sind, die Reichweite des Segments.

Nach Zutatentyp: Zuckerbasierte Süßwaren führen, zuckerfreie Produkte gewinnen an Dynamik

Im Jahr 2025 dominieren zuckerbasierte Süßwaren den Süßwarenmarkt mit einem erheblichen Anteil von 79,15 %. Diese Dominanz ist auf ihre breite Verbraucheranziehungskraft, Erschwinglichkeit und umfangreiche Produktvielfalt zurückzuführen. Zuckerbasierte Süßwaren sprechen weiterhin eine breite Bevölkerungsgruppe an, von Kindern bis zu Erwachsenen, aufgrund ihrer traditionellen Aromen, Texturen und nostalgischen Werte. Darüber hinaus stärkt die starke Präsenz etablierter Marken und ihre kontinuierliche Innovation bei Aromen und Verpackungen die Marktposition des Segments weiter. Trotz wachsender Gesundheitsbedenken bleiben zuckerbasierte Süßwaren ein Grundnahrungsmittel in der Süßwarenbranche, insbesondere in aufstrebenden Märkten, wo der regulatorische Druck weniger streng ist.

Umgekehrt gewinnen zuckerfreie und zuckerreduzierte Alternativen erheblich an Bedeutung und verzeichnen bis 2031 eine bemerkenswerte CAGR von 7,12 %. Dieses Wachstum spiegelt eine Verschiebung der Verbraucherpräferenzen wider, die durch zunehmendes Gesundheitsbewusstsein und die steigende Prävalenz lebensstilbedingter Krankheiten wie Diabetes und Fettleibigkeit angetrieben wird. Regulatorischer Druck in entwickelten Märkten, einschließlich strengerer Kennzeichnungsanforderungen und Zuckerreduzierungsinitiativen, treibt ebenfalls die Nachfrage nach diesen Alternativen an. Hersteller reagieren darauf, indem sie innovative Produkte einführen, die natürliche Süßungsmittel wie Stevia und Mönchsfrucht verwenden, um gesundheitsbewusste Verbraucher anzusprechen, ohne Abstriche beim Geschmack zu machen. Es wird erwartet, dass dieses Segment ein anhaltendes Wachstum verzeichnet, da Verbraucher gesünderen Optionen Priorität einräumen und Regierungen weltweit weiterhin Zuckerreduzierungsrichtlinien durchsetzen.

Nach Kategorie: Premiumsegment übertrifft den Massenmarkt

Im Jahr 2025 dominieren Massenmarktprodukte den Süßwarenmarkt mit einem erheblichen Anteil von 72,10 %. Diese Produkte richten sich in erster Linie an preissensible Verbraucher, die Erschwinglichkeit und Zugänglichkeit priorisieren. Massenmarktsüßwaren sind für den täglichen Konsum konzipiert und damit eine beliebte Wahl für eine breite Verbrauchergruppe, einschließlich Kinder, Familien und Personen, die schnelle, erschwingliche Leckereien suchen. Ihre Verfügbarkeit in verschiedenen Einzelhandelskanälen wie Supermärkten, Convenience-Stores, Verkaufsautomaten und Online-Plattformen stärkt ihre Marktpräsenz weiter. Hersteller in diesem Segment konzentrieren sich auf kosteneffiziente Produktionsmethoden und nutzen Skaleneffekte, um wettbewerbsfähige Preise bei gleichbleibender Qualität anzubieten. Darüber hinaus weisen Massenmarktsüßwaren häufig vertraute Aromen und erkennbare Marken auf, die bei Verbrauchern ankommen, die Komfort und Nostalgie suchen.

Andererseits verzeichnen Premiumsüßwarenangebote ein erhebliches Wachstum und sollen bis 2031 mit einer CAGR von 6,32 % expandieren. Dieses Wachstum wird durch eine steigende Verbraucherpräferenz für handwerkliche Qualität, einzigartige Geschmacksprofile und ein genussvolleres Erlebnis angetrieben. Premiumsüßwaren verwenden häufig hochwertige Zutaten wie biologische, fair gehandelte oder nachhaltig beschaffte Komponenten, die gesundheitsbewusste und ethisch denkende Verbraucher ansprechen. Diese Produkte werden häufig handgefertigt oder in kleinen Chargen produziert, wobei Exklusivität und Liebe zum Detail betont werden. Premiumsüßwaren heben sich auch durch innovative Verpackungsdesigns hervor, die ihre Attraktivität als Luxusartikel oder Geschenkoptionen steigern. Das Segment richtet sich an Nischenmärkte, einschließlich Verbraucher, die Genuss, besondere Anlässe oder Gourmet-Erlebnisse suchen.

Nach Vertriebskanal: Supermärkte/Hypermärkte dominieren, während die digitale Disruption zunimmt

Im Jahr 2025 halten Supermärkte und Hypermärkte einen dominanten Anteil von 39,88 % am Süßwarenmarkt. Diese bedeutende Marktpräsenz ist auf ihre Fähigkeit zurückzuführen, Impulskaufverhalten effektiv zu nutzen. Durch die strategische Platzierung von Süßwarenprodukten in der Nähe von Kassenbereichen und stark frequentierten Bereichen fördern diese Einzelhandelsformate ungeplante Käufe, die ein wesentlicher Treiber des Süßwarenabsatzes sind. Darüber hinaus gewährleistet ihre breite Verbraucherreichweite, unterstützt durch umfangreiche physische Filialnetze, die Zugänglichkeit für eine breite Bevölkerungsgruppe, einschließlich städtischer, vorstädtischer und ländlicher Verbraucher. Supermärkte und Hypermärkte profitieren auch davon, eine vielfältige Palette von Süßwarenprodukten anzubieten, die unterschiedlichen Verbraucherpräferenzen, Ernährungsbedürfnissen und Preispunkten gerecht werden, was ihre Position im Markt weiter festigt.

Der Online-Einzelhandel hingegen soll bis 2031 mit einer CAGR von 6,58 % wachsen, angetrieben durch sich wandelnde Verbrauchereinkaufsgewohnheiten und technologische Fortschritte. Die Integration von Social-Media-Plattformen in Online-Einzelhandelsstrategien hat eine entscheidende Rolle bei diesem Wachstum gespielt und ermöglicht gezieltes Marketing, Influencer-Kooperationen und personalisierte Produktempfehlungen, die bei bestimmten Verbrauchersegmenten ankommen. Abonnementservicemodelle haben ebenfalls an Bedeutung gewonnen und bieten Verbrauchern Bequemlichkeit, Kosteneinsparungen und regelmäßige Lieferung ihrer Lieblingssüßwarenprodukte, was die Kundentreue fördert. Darüber hinaus hat die zunehmende Einführung von E-Commerce-Plattformen in Verbindung mit der steigenden Präferenz für Heimlieferung die Reichweite des Online-Einzelhandels erweitert und ihn zu einem wichtigen Wachstumstreiber im Süßwarenmarkt gemacht.

Geografische Analyse

Im Jahr 2025 hält Nordamerika einen Anteil von 35,92 % am Süßwarenmarkt, angetrieben durch etablierte Konsummuster, ein robustes Vertriebsnetz und starke saisonale Schenktraditionen, die die Premiumpreisgestaltung während der wichtigsten Feiertage ankurbeln. Die Region profitiert von einer gut entwickelten Einzelhandelsinfrastruktur, die die Verfügbarkeit einer breiten Palette von Süßwarenprodukten unterstützt und sowohl Massenmarkt- als auch Premiumverbraucher bedient. Darüber hinaus festigen hohe Pro-Kopf-Konsumraten und eine Vorliebe für innovative Produktangebote Nordamerikas Position als wichtiger Akteur im globalen Süßwarenmarkt. Die Reife des Marktes ermöglicht es Unternehmen, ausgefeilte Marketingstrategien umzusetzen und die Verbrauchertreue effektiv zu nutzen.

Europa stellt ein bedeutendes Segment des Süßwarenmarkts dar, das durch seine Premium-Schokoladentraditionen, das handwerkliche Produktionserbe und zunehmend strengere Nachhaltigkeitsvorschriften geprägt wird, die die Branchenpraktiken beeinflussen. Unterschiedliche Verbraucherpräferenzen in verschiedenen Ländern schaffen Möglichkeiten für lokalisierte Produktentwicklung und Geschmacksinnovation. EU-Verpackungsvorschriften treiben die Einführung nachhaltiger Verpackungen weiter voran und beeinflussen globale Branchenstandards. Wichtige Märkte wie Deutschland, das Vereinigte Königreich, Frankreich und Italien weisen unterschiedliche Konsummuster und regulatorische Anforderungen auf, während Osteuropa aufgrund steigender verfügbarer Einkommen und der Verbreitung westlicher Konsumtrends Wachstumspotenzial zeigt.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region im Süßwarenmarkt mit einer prognostizierten CAGR von 7,06 % bis 2031. Urbanisierung, steigende Mittelklasseeinkommen und zunehmende Marktdurchdringung in Ländern mit historisch niedrigem Pro-Kopf-Süßwarenkonsum treiben dieses Wachstum an. China führt die Region mit zweistelligem Wachstum beim Süßwarenkonsum an und zieht erhebliche Investitionen multinationaler Unternehmen in Produktion und Vertrieb an. Indien, Japan, Australien und Südostasien bieten einzigartige Chancen und Herausforderungen, von der Einhaltung regulatorischer Vorschriften bis hin zu kulturellen Präferenzen, die die Produktformulierung und Marketingstrategien beeinflussen. Südamerika, der Nahe Osten und Afrika stellen aufstrebende Märkte mit erheblichem langfristigen Potenzial dar, trotz derzeit kleinerer Marktanteile, und profitieren von wirtschaftlicher Entwicklung, Bevölkerungswachstum und zunehmendem Kontakt mit globalen Süßwarenmarken durch verbesserte Vertriebsnetze und digitale Konnektivität.

Regulatorisches Umfeld

Süßwarenhersteller unterliegen zunehmend strengeren globalen Anforderungen an Kennzeichnung, Zusatzstoffe und Süßungsmittel, die Rezepturentscheidungen prägen und die Substantiierung von Werbeaussagen bei Schokoladen- und Zuckerwaren vorantreiben. Im Februar 2026 führten das US-Gesundheitsministerium (HHS) und die FDA einen neuen Ansatz für freiwillige „keine künstlichen Farbstoffe“-Aussagen ein und beschleunigten Zulassungen für natürlich gewonnene Farbstoffe in Süßwaren, darunter Maßnahmen zu Rote-Bete-Rot (von der Zertifizierungspflicht befreit) und einem aus Gardenie (Genipin) gewonnenen blauen Farbzusatzstoff für Lebensmittel einschließlich harter und weicher Bonbons. In der EU entwickelt sich die Konformität bei Zusatzstoffen und Aromen weiter, unter anderem mit einer Genehmigung der Europäischen Kommission aus dem Jahr 2025 für einen bestimmten Aromastoff in der Lebensmittelkategorie 5 (Süßwaren) sowie mit einer fortlaufenden wissenschaftlichen Prüfung und Datenanforderungen durch die Europäische Behörde für Lebensmittelsicherheit (EFSA).

Regulatorische Neuerungen betreffen auch die Verbraucherschutzkennzeichnung und Zutatenkontrolle über Nordamerika und Europa hinaus. Im Juni 2026 schlug Hongkongs Centre for Food Safety Änderungen an seinen Sweeteners in Food Regulations (Cap. 132U) vor, um den Anwendungsbereich und die zulässigen Höchstmengen bestimmter Süßungsmittel zu aktualisieren, was sich auf zuckerfreie und zuckerreduzierte Bonbonrezepturen im Markt auswirken kann. Auf internationaler Normungsebene verabschiedete die Codex-Alimentarius-Kommission im Juli 2026 neue Leitlinien zur vorsorglichen Allergenkennzeichnung („kann enthalten“), was die Notwendigkeit einer stärkeren Allergenrisikobewertung und klarerer PAL-Angaben in globalen Markenportfolios unterstreicht, insbesondere bei Produkten mit Kreuzkontaminationsrisiken durch Nüsse, Milch oder Soja.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Süßwaren beginnt mit landwirtschaftlichen und Zutaten-Inputs (Kakao, Zucker, Milchprodukte, Palmöl, Nüsse, Aromen und Farbstoffe), gefolgt von der Verarbeitung (Kakaomahlung, Zuckerraffination, Zutatenmischung), der Herstellung (Kochen, Dosieren, Extrusion, Formen, Überziehen, Panning), der Verpackung und schließlich dem mehrkanaligen Vertrieb über modernen Handel, Convenience-Formate, Fachhändler und Online-Handel. Das Angebot im Schokoladenbereich ist besonders anfällig für vorgelagerte Engpässe, da ein erheblicher Anteil des Kakaos aus Westafrika stammt, während viele Süßwarenmarken auf globale Zutatenlieferanten und Lohnhersteller angewiesen sind, um Nicht-Schokoladenformate zu skalieren. Temperaturgeführte Handhabung (üblicherweise 15 bis 18 Grad Celsius für die Schokoladenlogistik) und Verpackungsintegrität sind entscheidend, um Fettreif, Verformung und Retouren zu reduzieren, was die betriebliche Komplexität in wärmeren Klimazonen und bei langstreckigem E-Commerce-Fulfillment erhöht.

Die jüngsten operativen Prioritäten konzentrierten sich auf Rückverfolgbarkeit, Logistikresilienz und nachhaltige Beschaffungsprogramme, um Kosten- und Regulierungsrisiken zu steuern. Unternehmensberichte weisen auf eine verbesserte Sichtbarkeit auf Farmebene und Kontrollen des Entwaldungsrisikos hin, etwa Barry Callebauts Kartierung von mehr als 1,5 Millionen Kakaofarmen bis 2024/25 zur Unterstützung der Compliance-Bereitschaft im Hinblick auf die EU-Entwaldungsverordnung, sowie Hersheys Angabe, dass 80 % seiner Kernrohstoff-Lieferkette ab 2025 als entwaldungs- und umwandlungsfrei bewertet wird. Frachtstörungen waren ebenfalls ein wesentlicher Faktor, da Lieferketten 2025 höheren Versandrisiken und -kosten ausgesetzt waren (einschließlich Umleitungen im Zusammenhang mit dem Roten Meer), was Hersteller dazu veranlasste, regionale Lagerhaltung zu stärken, Beschaffungsregionen zu diversifizieren und digitale Planungstools für den Ausgleich von Nachfrage und Bestand zu beschleunigen.

Wettbewerbslandschaft

Der Süßwarenmarkt operiert in einer moderat konsolidierten Wettbewerbslandschaft, in der etablierte multinationale Akteure wie Mars, Mondelez, Hershey und Ferrero bedeutende Marktanteile halten. Diese Unternehmen behaupten ihre Dominanz durch umfangreiches Markenportfoliomanagement, kontinuierliche Innovation und strategische Akquisitionen. Solche Strategien ermöglichen es diesen Akteuren, ihre Produktkategorien zu diversifizieren und ihre geografische Reichweite zu erweitern, um nachhaltiges Wachstum in einem wettbewerbsintensiven Umfeld zu sichern.

Regionale Akteure und handwerkliche Produzenten spielen ebenfalls eine entscheidende Rolle bei der Gestaltung der Marktdynamik. Diese Unternehmen nutzen ihre spezialisierte Positionierung und ihr tiefes Verständnis lokaler Verbraucherpräferenzen, um Marktanteile zu gewinnen. Handwerkliche Schokoladenhersteller in Europa konzentrieren sich beispielsweise auf Premium-Handwerksprodukte, die Nischenmärkte ansprechen, während regionale Marken in Asien einzigartige Geschmacksprofile bedienen, die von lokalen Verbrauchern bevorzugt werden. Dieser lokalisierte Ansatz ermöglicht es kleineren Akteuren, effektiv gegen globale Konzerne zu konkurrieren, insbesondere in Märkten, in denen kulturelle Präferenzen Kaufentscheidungen stark beeinflussen.

Der Wettbewerb im Süßwarenmarkt wird durch vertikale Integrationsstrategien führender Unternehmen weiter intensiviert. Um Lieferkettenrisiken zu mindern und Kostenvolatilität zu managen, investieren Unternehmen zunehmend in Kakaobeschaffungs- und -verarbeitungskapazitäten. Hershey hat beispielsweise nachhaltige Kakaobeschaffungsprogramme implementiert, um eine stabile Rohstoffversorgung zu sichern und gleichzeitig ethische Bedenken anzusprechen. Ebenso hat Ferrero in eigene Kakaoverarbeitungsanlagen investiert, um die Abhängigkeit von Drittlieferanten zu reduzieren. Diese Initiativen stärken nicht nur die Widerstandsfähigkeit der Lieferkette, sondern bieten auch einen Wettbewerbsvorteil in Bezug auf Kosteneffizienz und Produktqualität und prägen damit die Wettbewerbsdynamik der Branche weiter.

Marktführer im Süßwarenmarkt

The Hershey Company

Mondelez International, Inc.

Mars, Incorporated

Nestlé SA

Ferrero International S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Programme zur Kapazitätserweiterung und Modernisierung der Fertigung schaffen Raum für schnellere Formatinnovationen und stärker lokalisierte Versorgung, insbesondere in wachstumsstarken Nicht-Schokoladensegmenten und im Premium-Geschenksortiment. Im Jahr 2026 verdeutlichten mehrere große Investitionen diese Richtung: Ferrara kündigte ein Produktionswerk im Wert von 675 Millionen USD in Orangeburg, South Carolina, an; Mondelez International erweiterte die Toblerone-Kapazität an seinem Bern Center of Excellence im Rahmen einer Investition von 65 Millionen CHF (83 Millionen USD); Morinaga & Co. eröffnete eine zweite HI-CHEW-Anlage in Mebane, North Carolina (130 Millionen USD); und Haribo eröffnete eine Erweiterung im Wert von 35 Millionen GBP in Castleford im Vereinigten Königreich mit einem zusätzlichen Lager und einer weiteren Produktionslinie. Diese Projekte unterstützen Chancen im Zusammenhang mit kürzeren Vorlaufzeiten für saisonale Spitzen, einer breiteren SKU-Vielfalt (Texturen, Aromen und Portionsgrößen) und verbesserten Servicelevels für modernen Handel und Online-Handel.

Produktinnovation und compliancegetriebene Neuformulierung bleiben aktive Chancenbereiche, da Regulierungsbehörden und Einzelhändler auf Zuckerreduktion, strengere Zusatzstoffspezifikationen und Glaubwürdigkeit der Kennzeichnung drängen. Der FDA-Pfad für natürlich gewonnene Farbstoffe und sich weiterentwickelnde internationale Leitlinien zur vorsorglichen Allergenkennzeichnung bieten einen klareren Rahmen für die Umformulierung weg von erdölbasierten Farbstoffen und die Stärkung der PAL-Governance in globalen Portfolios. Gleichzeitig werden die Digitalisierung der Lieferkette und Rückverfolgbarkeitslösungen in den Süßwarenbetrieben stärker verankert, unterstützt durch Nachhaltigkeitsprogramme und Farm-Mapping-Initiativen bei kakaobezogenen Akteuren, was Marken helfen kann, Beschaffungsanforderungen im Zusammenhang mit Sorgfaltspflichten bei Entwaldungsrisiken und Nachweisen der Lieferkette zu erfüllen. Marken, die diese Investitionen in differenzierte zuckerfreie oder zuckerreduzierte Linien, funktionale Süßwarenformate und Premium-Saisongeschenksortimente umsetzen, haben klarere Wege, um Margen bei Kakao- und Zuckerpreisvolatilität zu verteidigen und gleichzeitig im E-Commerce und im organisierten Einzelhandel zu expandieren.

Aktuelle Branchenentwicklungen

- Juli 2026: The Hershey Company brachte REESE'S PIECES mit Schokoladenkeks landesweit in den Vereinigten Staaten auf den Markt. Die Einführung erweitert die REESE'S PIECES-Marke um ein neues Textur- und Geschmacksformat und unterstützt zusätzliche Merchandising-Aktivitäten im Massen- und Convenience-Einzelhandel während saisonaler und alltäglicher Snackanlässe.

- Mai 2026: Mars, Incorporated kündigte eine Investition von 190 Millionen GBP in seine historische Schokoladenfabrik in Slough im Vereinigten Königreich an, um den Standort bis 2028 in einen Fertigungsstandort der nächsten Generation umzuwandeln. Das Programm signalisiert fortgesetzte Automatisierung und Fähigkeitsverbesserungen in der Kernschokoladenproduktion und trägt dazu bei, die regionale Versorgungsresilienz angesichts von Rohstoff- und Logistikvolatilität zu stärken.

- Mai 2024: Ferrero International S.p.A. stellte Tic Tac Chewy vor und ergänzte das Tic-Tac-Portfolio um eine weiche Texturvariante mit den Sorten Fruit Adventure und Sour Adventure. Die Markteinführung veranschaulicht, wie führende Akteure Formatinnovationen nutzen, um etablierte Marken aufzufrischen und Nachfrage im Nicht-Schokoladen-Süßwarenbereich zu erschließen, wo Textur-Experimente den Probierkauf fördern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Süßwarenmarkt als verpackte Süßwaren definiert, die zum direkten Verzehr verkauft werden, und umfasst Schokoladenbonbons und Nicht-Schokoladenbonbons in Massen- und Premium-Preissegmenten. Die Werte werden an dem Punkt erfasst, an dem die Produkte über den Einzelhandel und vergleichbare Kanäle verkauft werden.

Umfangsausschlüsse: Diese Marktgrößenbestimmung schließt Backwaren-Desserts, Speiseeis und Nicht-Süßwaren-Snackkategorien aus, auch wenn diese gesüßt oder für Impulskäufe positioniert sind.

Segmentierungsübersicht

- Nach Produkttyp

- Schokoladensüßwaren

- Nicht-Schokoladensüßwaren

- Hartbonbons

- Pastillen, Kaugummis, Gelees und Kaubonbons

- Toffees, Karamellen und Nougat

- Pfefferminzbonbons

- Andere Nicht-Schokoladensüßwaren

- Nach Zutatentyp

- Zuckerbasierte Süßwaren

- Zuckerfreie/zuckerreduzierte Süßwaren

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-Stores

- Facheinzelhändler

- Online-Einzelhandel

- Andere Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Saudi-Arabien

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die Ausgangsstruktur des Modells aufzubauen und realistische Leitplanken für Volumen, Preisgestaltung und Kanalmix festzulegen. Wir stützten uns auf öffentliche Quellen wie USDA-Lebensmitteldaten, FAOSTAT-Versorgungsindikatoren, UN-Comtrade-Handelsströme für zucker- und kakaobezogene Inputs, WTO-Zollnotizen, die die grenzüberschreitende Preisgestaltung beeinflussen, sowie makroökonomische Reihen der Weltbank zur Entwicklung von Währungen und Verbraucherausgaben.

Um die Marktergebnisse für Geschäftsentscheidungen nutzbar zu machen, prüften wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und verlässliche Presseberichte, um Verschiebungen im Portfoliomix, Trends bei Packungsgrößen und Kanalexpansion (einschließlich Online) zu verstehen. Parallel dazu wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -analysen sowie eine Datenbank auf Sendungsebene für Import und Export selektiv genutzt, um die Größenordnung großer Marktteilnehmer und Handelsmuster stichprobenartig zu überprüfen, wo die öffentliche Berichterstattung zu breit gefasst war. Diese Beispiele sind nicht erschöpfend, und viele weitere Quellen wurden ebenfalls bei der Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, breite Sekundärsignale in realistische Marktannahmen umzusetzen, insbesondere dort, wo Süßwarendefinitionen und Kanalgrenzen von Land zu Land variieren. Wir sprachen mit einer Mischung aus Herstellern, Beteiligten aus den Bereichen Zutaten und Verpackung, Vertriebspartnern und Experten aus dem Einzelhandel, um Preisverhalten, Promotionsintensität und die Aufteilung zwischen Schokoladen- und Nicht-Schokoladennachfrage in den wichtigsten Regionen zu validieren.

Die Interview-Rückmeldungen wurden zudem genutzt, um zentrale Eingaben wie Premiumisierungsraten, Akzeptanz zuckerfreier Produkte und den Beitrag des Online-Handels zu überprüfen und anschließend abzugleichen, ob die resultierenden Marktsummen dem entsprechen, was Praktiker im täglichen Nachfrageverhalten in denselben Regionen beobachten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 14 % | APAC: 41 % |

| Mittleres Segment: 51 % | Funktions-/Bereichsleiter: 27 % | EMEA: 34 % |

| Kleinere Akteure: 21 % | Manager: 59 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Konsum- und Einzelhandelskanalnachfrage nach Regionen rekonstruiert und anschließend anhand von Kategoriemix und Preisstaffeln in Süßwarenumsätze überführt werden. Um die Gesamtwerte fundiert zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa stichprobenartig erhobenen Preisen pro Kilogramm oder pro Packung multipliziert mit geschätzten Volumina, sowie Prüfungen bei Vertriebspartnern und Kanälen, die helfen, Überschätzungen zu korrigieren.

Zu den wichtigsten Modell-Inputs gehören die Aufteilung zwischen Schokoladen- und Nicht-Schokoladenprodukten, die Entwicklung des Premiumanteils, die Durchdringung mit zuckerfreien und zuckerreduzierten Produkten, der Anteil des Online-Handels sowie Veränderungen des durchschnittlichen Verkaufspreises, die durch die Entwicklung der Kakao- und Zuckerkosten sowie die Promotionsintensität getrieben werden. Wenn eine Variable für ein kleineres Land nicht durchgängig verfügbar ist, wird eine Proxy-Logik angewendet, etwa die Anwendung von Kanalanteilen auf regionaler Ebene mit einer Anpassung basierend auf Einkommen und Präsenz des modernen Handels.

Für die Prognose verwenden wir hauptsächlich Szenarioanalysen, unterstützt durch kurzfristige Zeitreihenglättung der Basisvariablen. Die Nachfrage nach Süßwaren ist stabil, aber Preisgestaltung und Mix können sich mit Rohstoffkosten und Handelsaktionen schnell verändern. Annahmen werden anhand von Interview-Rückmeldungen überprüft, um zu bestätigen, ob der zukünftige Pfad eine realistische Preisweitergabe und Verbraucher-Trading-down-Muster widerspiegelt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie zutatenbezogener Preisentwicklungen, Änderungen der Handelsrichtung und Indikatoren für Kanalexpansion gegengeprüft und anschließend auf Ausreißer auf Länder- und Regionalebene überprüft. Zeigt eine Region einen plötzlichen Sprung, der nicht durch Eingabewerte wie Preisgestaltung, Volumina oder Kanalmix gestützt wird, werden die Treiber überarbeitet und, falls erforderlich, Experten erneut kontaktiert, um zu bestätigen, was sich tatsächlich verändert hat.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, damit Annahmen, Umrechnungen und Aggregationslogik konsistent und nachvollziehbar sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren Preisschocks oder umfangreichen Kanalstörungen. Kurz vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Süßwaren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Süßwaren können weit auseinanderliegen, selbst wenn sie scheinbar dieselben Produkte beschreiben. Die Hauptgründe liegen meist in Unterschieden dessen, was als Süßware gezählt wird, wie die Preisgestaltung länderübergreifend behandelt wird, und ob die Zahlen aus einer Einzelhandelsnachfrageperspektive oder aus einer deutlich breiteren Süßwarenperspektive abgeleitet werden.

Die Hauptabweichung ergibt sich aus dem Kategorieumfang, wobei Mordor Intelligence Süßwaren als Schokoladen- und Nicht-Schokoladenbonbons betrachtet, die über definierte Einzelhandels- und vergleichbare Kanäle verkauft werden, anstatt das gesamte Süßwarenuniversum zusammenzufassen oder angrenzende süße Snacks hinzuzufügen, die die Gesamtsummen aufblähen können.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 78,81 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 263,34 Milliarden USD (2025) | Verwendet eine deutlich breitere Zusammenfassung, die einen größeren Süßwaren-Wertepool und zusätzliche Segmentierungsebenen zu erfassen scheint, was die erfasste Umsatzbasis über den Einzelhandelsverkauf von Süßwaren hinaus verschieben und den Gesamtwert erheblich vergrößern kann. |

| Branchenverlag B | 79,15 Milliarden USD (2025) | Die Unterschiede resultieren hauptsächlich aus dem Zeitpunkt des Basisjahres und der Preisnormalisierung, da Umrechnungsjahr der Währung, Inflationsbehandlung und Annahmen zur Kanalpreisgestaltung den Wert verändern können, selbst wenn der Produktumfang ähnlich erscheint. |

Der Vergleich zeigt, dass die Abweichung größtenteils durch die Breite des Umfangs sowie das Jahr und die Preisannahmen erklärt wird, die für die Wertumrechnung verwendet werden. Indem die erfassten Produkte und Kanäle explizit gehalten werden und die Preisgestaltung an beobachtbares Verpackungs- und Promotionsverhalten gekoppelt wird, lässt sich der Marktgesamtwert leichter reproduzieren und im Zeitverlauf verfolgen, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Süßwarenmarkt bis 2031 erreichen?

Der Süßwarenmarkt soll bis 2031 einen Wert von 98,66 Milliarden USD erreichen, was einer CAGR von 4,59 % ab 2026 entspricht.

Welche Produktgruppe wächst innerhalb der Kategorie am schnellsten?

Pastillen, Kaugummis, Gelees und Kaubonbons führen das Wachstum mit einer CAGR von 8,30 % bis 2031 an.

Wie groß ist der Beitrag des Online-Kanals zum Süßwarenabsatz?

Während Supermärkte 39,88 % des Umsatzes halten, wächst der Online-Einzelhandel am schnellsten und verzeichnet eine CAGR von 6,58 % bis 2031.

Welche Faktoren treiben die Nachfrage in Asien-Pazifik an?

Urbanisierung, Einkommenszuwächse der Mittelklasse und die Expansion des modernen Lebensmitteleinzelhandels treiben eine CAGR von 7,06 % beim regionalen Süßwarenabsatz an.

Seite zuletzt aktualisiert am: