Größe und Marktanteil des Joghurtmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 12.87 Milliarden US-Dollar |

| Marktgröße (2031) | 16.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Joghurtmarkts der Vereinigten Staaten von Mordor Intelligence

Die Größe des US-amerikanischen Joghurtmarkts wird im Jahr 2026 auf 12,87 Milliarden USD geschätzt und soll bis 2031 auf 16,08 Milliarden USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 4,55 % im Prognosezeitraum entspricht. Das Wachstum wird durch Verbraucher gestützt, die ihre Frühstücks- und Snackgewohnheiten auf proteinreichere Formate umstellen, durch eine beschleunigte Hinwendung zu pflanzenbasierten Alternativen sowie durch Vertriebsgewinne bei haltbaren Trinkprodukten. Auch die Preissegmentierung weitet sich aus, wobei Premium-Griechisch-, Isländisch- und Hafer-basierte Produkte neben preisgünstigen Multipacks koexistieren. Führende Unternehmen erweitern ihre Portfolios durch vertikale Integration, aseptische Verarbeitung und proprietäre Probiotika-Stämme, während regionale Molkereien ihren Marktanteil durch Betonung lokaler Beschaffung schützen. Der regulatorische Druck im Zusammenhang mit der Offenlegung von Zuckerzusätzen und volatile Milcheingabekosten rationalisieren weiterhin margenarme aromatisierte Produktlinien, doch die stärksten Marken nutzen ihre Reformulierungsflexibilität, um ihre Regalfläche zu behalten.

Wichtigste Erkenntnisse des Berichts

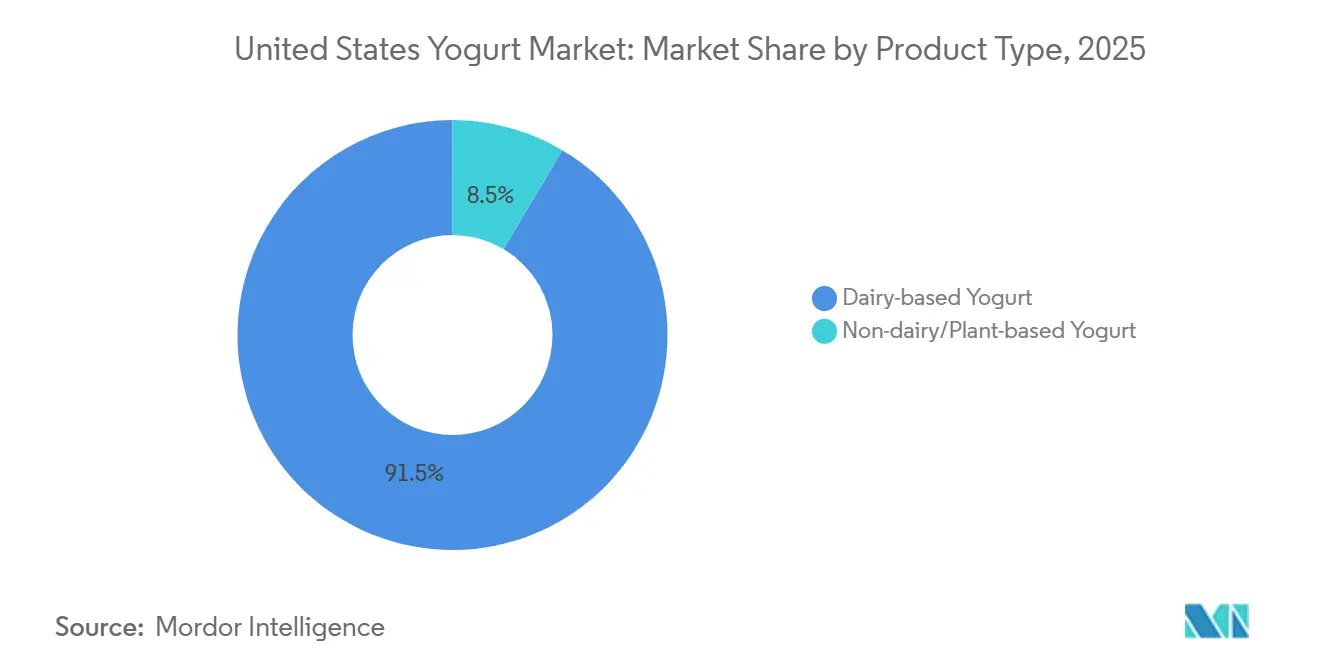

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 91,47 % des US-amerikanischen Joghurtmarkts auf milchbasierten Joghurt, während nicht-milchbasierte Alternativen bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen werden.

- Nach Produktform hielt löffelbarer Joghurt im Jahr 2025 einen Umsatzanteil von 80,72 %, während Trinkformate bis 2031 voraussichtlich mit einer CAGR von 5,56 % wachsen werden.

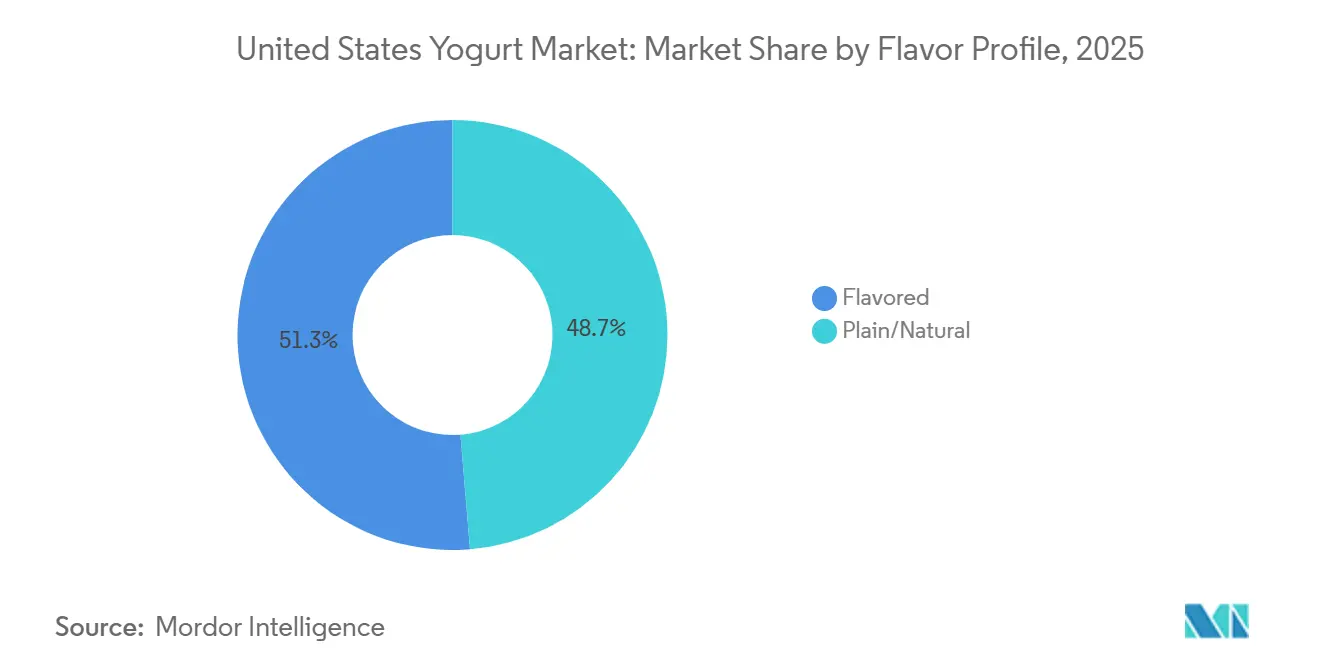

- Nach Geschmacksprofil führten aromatisierte Sorten im Jahr 2025 mit einem Anteil von 51,29 %; Natur- und Naturjoghurt verzeichnet bis 2031 eine CAGR von 4,81 %.

- Nach Verpackungstyp hielten Becher, Behälter und Wannen im Jahr 2025 einen Anteil von 65,13 %; Tetra Packs und Beutel weisen mit einer CAGR von 6,48 % bis 2031 das schnellste Wachstum auf.

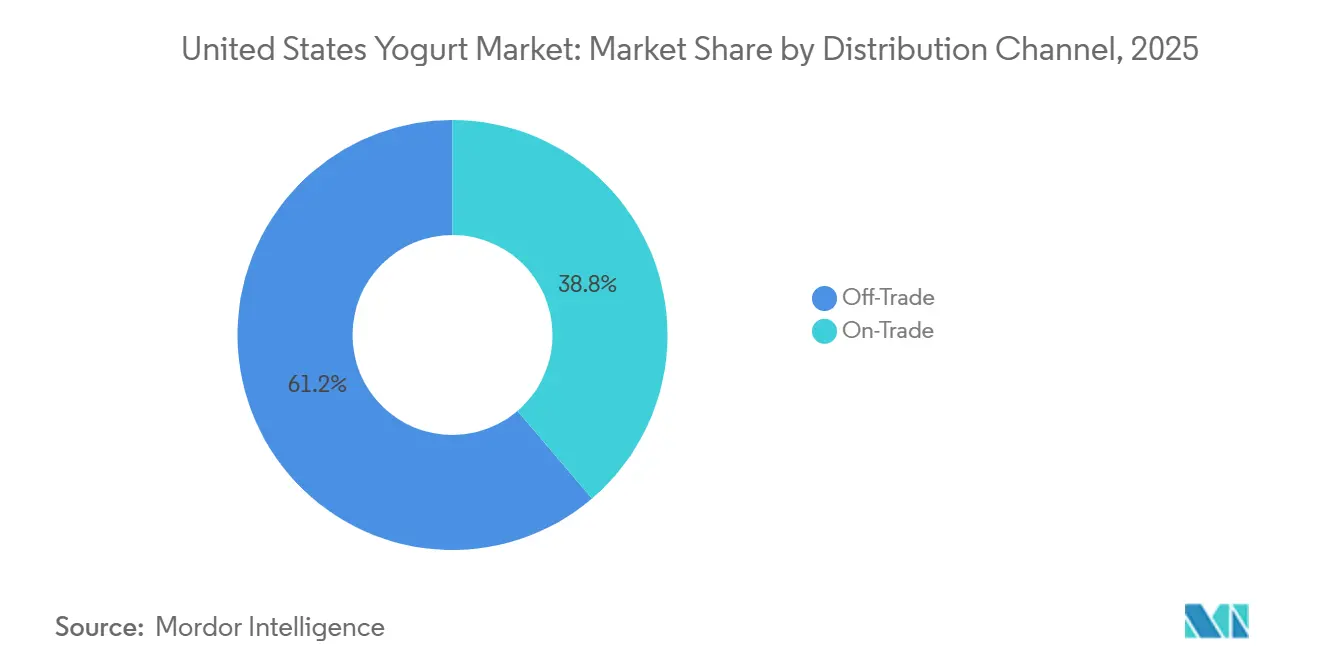

- Nach Vertriebskanal entfielen im Jahr 2025 61,24 % des Umsatzes auf den Außer-Haus-Handel, während Gastronomiekanäle bis 2031 voraussichtlich eine CAGR von 6,46 % erzielen werden.

- Nach Geografie erfasste der Süden im Jahr 2025 31,38 % des landesweiten Volumens, während der Nordosten mit einer CAGR von 4,75 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Joghurtmarkt der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Marktnachfrage nach proteinreichem griechischem Joghurt bei Millennials | +1.0% | National, mit Konzentration in städtischen Zentren im Nordosten und an der Westküste (New York, Boston, San Francisco, Los Angeles) | Mittelfristig (2–4 Jahre) |

| Nutzung lokaler fruchtbasierter Geschmacksinnovationen zur Steigerung des Joghurtumsatzes | +0.6% | Regionaler Schwerpunkt im Westen (Kalifornien, Oregon, Washington) und Nordosten (New York, Vermont, Massachusetts), mit Ausstrahlungseffekten auf Beerenanbaustaaten im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Unterwegs-Frühstückstrends unterstützen das Wachstum bei Trinkjoghurtprodukten | +0.9% | National, am stärksten in Ballungsräumen mit durchschnittlichen Pendelzeiten von mehr als 30 Minuten; konzentriert im Nordost-Korridor und an der Westküste | Kurzfristig (≤ 2 Jahre) |

| Gesteigertes Verbraucherinteresse an laktosefreien und verdauungsgesundheitlichen Aussagen treibt nicht-milchbasierte Joghurtalternativen an | +1.4% | Führungsrolle der Westküste (Kalifornien 14 % nicht-milchbasierter Anteil), Ausweitung auf städtische Märkte im Nordosten und progressive Städte im Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Fokus auf Clean-Label- und lokal bezogene Zutaten zur Erfüllung von Nachhaltigkeitszielen | +0.7% | National, mit Premium-Positionierung im Nordosten und an der Westküste; am stärksten in bio-zertifizierten Einzelhandelskanälen | Langfristig (≥ 4 Jahre) |

| Probiotische und immunitätsfokussierte Anreicherung führt die Entwicklung neuer Produkte an | +0.8% | National, mit Premium-Positionierung im Nordosten und in Kalifornien; beschleunigt durch das post-pandemische Gesundheitsbewusstsein | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Marktnachfrage nach proteinreichem griechischem Joghurt bei Millennials

Millennials sind ein wesentlicher Wachstumstreiber für proteinreichen griechischen Joghurt und verbinden ein ausgeprägtes Gesundheits- und Proteinbewusstsein mit einer Vorliebe für praktische, schmackhafte und ethisch positionierte Produkte. Marken innovieren aktiv und passen ihre Botschaften an, um diese Zielgruppe anzusprechen. Laut dem Volkszählungsamt der Vereinigten Staaten und damit verbundenen demografischen Schätzungen waren Millennials im Jahr 2024 die größte Generationsgruppe in den Vereinigten Staaten und machten etwa 21,81 % der Bevölkerung aus [1]Quelle: Volkszählungsamt der Vereinigten Staaten, "Bevölkerungs- und Wohneinheitenschätzungen", census.gov . Dieser demografische Einfluss positioniert Millennials als primäre Zielgruppe für griechischen Joghurt, der zunehmend als alltäglicher proteinreicher Snack und nicht als Nischenfitness-Produkt vermarktet wird. Die zunehmende Verbreitung proteinreicher Ernährungsweisen und das Interesse an Sättigung und Muskelregeneration haben die Verbraucherpräferenzen hin zu Produkten mit höherem Proteingehalt verschoben. Griechischer Joghurt mit seiner natürlich höheren Proteindichte im Vergleich zu normalem Joghurt entspricht diesen Wellness-Prioritäten gut. Marken wie Chobani haben griechischen Joghurt als eine gängige, zuckerarme, proteinreiche Option in Frühstücks- und Snackroutinen etabliert und seine Wahrnehmung als funktionale und praktische Ernährungswahl gestärkt. Um das Engagement aufrechtzuerhalten, konzentrieren sich Marken auf Geschmacksinnovationen und Texturvielfalt, wie bei Danones Oikos-Linie zu sehen ist, die Rezepte, Texturen und Verpackungen aufgefrischt hat, um ihre Attraktivität zu steigern. Digitale, kanalübergreifende Marketingstrategien, wie Oikos' Kampagnen in sozialen Medien, Influencer-Partnerschaften und Online-Videoplattformen, erreichen Millennials effektiv und stärken die Verbindung zwischen griechischem Joghurt und einem anspruchsvollen, lebensstilorientierten Markenimage. Nachhaltigkeits- und Qualitätssignale, wie gentechnikfreie Zutaten und „sauberere” Zutatenbeschreibungen, sprechen darüber hinaus die wertebasierten Konsummuster der Millennials an und positionieren griechischen Joghurt als eine Premium- und dennoch zugängliche Wahl sowie als einen wichtigen Wachstumstreiber im US-amerikanischen Joghurtmarkt.

Nutzung lokaler fruchtbasierter Geschmacksinnovationen zur Steigerung des Joghurtumsatzes

Lokale fruchtbasierte Geschmacksinnovationen sind ein wesentlicher Treiber des Joghurtumsatzes, da sie gesundheitsorientierte Eigenschaften mit geschmacksorientierten, regional relevanten Erlebnissen verbinden, die sowohl Erst- als auch Wiederholungskäufe fördern. Die Einbeziehung lokal bekannter und saisonaler Früchte ermöglicht es Marken, sich in einem wettbewerbsintensiven Kühlregal zu differenzieren. Traditionelle Geschmacksrichtungen wie Erdbeere, Blaubeere und Pfirsich bleiben für das Segment zentral und schaffen gleichzeitig Möglichkeiten für lokalisierte oder kreative Variationen, die regionalen Geschmäckern gerecht werden. Da Geschmack ein entscheidender Faktor für gesundheitsbewusste Verbraucher ist, positioniert die Entwicklung fruchtbetonter Rezepte mit erkennbaren US-amerikanischen Obstsorten Joghurt als erlaubten Genuss, der Ernährung mit authentischen Fruchtaromen verbindet. Chobani hat beispielsweise sein Angebot mit fruchtbetonten und dessertinspirierten Geschmacksrichtungen wie Erdbeere, Pfirsich, Mokka-Tiramisu und Apfelkuchen-à-la-mode-Varianten erweitert und zeigt damit, wie amerikanische Fruchtsignale in griechische und traditionelle Joghurtformate integriert werden können, um die Kategoriendynamik aufrechtzuerhalten. Dieser Fokus auf lokale Früchte unterstützt auch die Premiumisierung, da Rezepte mit „echten Früchten” und sorgfältig ausgearbeiteten Kombinationen höhere Preispunkte rechtfertigen und gleichzeitig Qualität und Frische signalisieren. Ebenso betont Noosa fruchtreiche Profile wie Himbeere und Erdbeere-Rhabarber und kombiniert dicken Vollmilchjoghurt mit großzügigen Fruchtzubereitungen, um eine handwerkliche, bauernhofähnliche Positionierung zu stärken, die Verbraucher anspricht, die sowohl Vertrautheit als auch Neuheit in bekannten Fruchtaromen suchen. Durch die Einführung zeitlich begrenzter oder regional inspirierter Fruchtgeschmacksrichtungen schaffen Marken Dringlichkeit und Entdeckungsfreude und ermutigen Verbraucher, verschiedene Optionen innerhalb eines Portfolios zu erkunden, anstatt einem einzigen Produkt treu zu bleiben. Diese Innovationen steigern das Verbraucherengagement, stärken die Markenidentität und treiben Volumen- und Wertwachstum voran, indem sie den Joghurtkonsum mit alltäglichen amerikanischen Fruchtpräferenzen und sich entwickelnden Geschmackstrends in Einklang bringen.

Gesteigertes Verbraucherinteresse an laktosefreien und verdauungsgesundheitlichen Aussagen treibt nicht-milchbasierte Joghurtalternativen an

Das Verbraucherinteresse an laktosefreien und verdauungsgesundheitlichen Aussagen treibt das Wachstum nicht-milchbasierter Joghurtalternativen voran, da diese Produkte Herausforderungen bei Laktoseintoleranz begegnen und dem zunehmenden Fokus auf Darmgesundheit durch pflanzenbasierte, probiotikareiche Formulierungen gerecht werden. Angesichts zunehmender Verdauungsempfindlichkeiten – wie die Schätzungen der Zentren für Seuchenkontrolle und -prävention belegen, wonach im Jahr 2024 zwischen 2,4 und 3,1 Millionen Amerikaner an entzündlichen Darmerkrankungen (Morbus Crohn und Colitis ulcerosa) leiden werden – besteht ein wachsender Bedarf an zugänglichen Optionen, die die Darmgesundheit ohne milchbedingte Beschwerden unterstützen [2]Quelle: Zentren für Seuchenkontrolle und -prävention (CDC), "Fakten und Statistiken zu entzündlichen Darmerkrankungen", cdc.gov . Die laktosefreie Positionierung beseitigt eine wesentliche Hürde für Verbraucher, die die probiotischen Vorteile von Joghurt schätzen, aber Probleme mit herkömmlichen Milchprodukten haben, während nicht-milchbasierte Grundlagen wie Cashew, Kokosnuss und Mandel die cremige Textur und lebenden Kulturen liefern, die für die Darmgesundheit unerlässlich sind. Forager Project veranschaulicht diesen Trend mit seinen biologischen, milchfreien Cashew-Kokos-Joghurts, die mit sechs Stämmen lebender aktiver Probiotika fermentiert werden, darunter L. Plantarum und Bifidus, und speziell zur Förderung der Darmgesundheit entwickelt wurden. Präbiotische und probiotische Anreicherungen steigern die Attraktivität weiter, da Verbraucher diese Eigenschaften zunehmend mit einem verbesserten Darmmikrobiom-Gleichgewicht, Immunität und regelmäßiger Verdauung in Verbindung bringen. Die milchfreie Joghurtalternative auf Mandelmilchbasis von Silk unterstützt diesen Trend ebenfalls, indem sie eine cremige, laktosefreie Option bietet, die sich nahtlos in gesundheitsorientierte Routinen integriert und Menschen anspricht, die Allergenvermeidung und Verdauungskomfort priorisieren. Clean-Label- und pflanzenbasierte Eigenschaften, einschließlich veganer, glutenfreier und zusatzstofffreier Aussagen, stärken das Verbrauchervertrauen und ermöglichen es nicht-milchbasierten Joghurts, direkt mit herkömmlichen Milchprodukten zu konkurrieren. Die Konvergenz steigender Verdauungsgesundheitsbedenken, Laktoseintoleranz-Bedürfnisse und der Nachfrage nach bioverfügbaren Probiotika positioniert nicht-milchbasierte Joghurtalternativen als ein wachstumsstarkes Segment, das den Zugang zu Darmgesundheitslösungen für eine breitere Verbraucherbasis erweitert.

Fokus auf Clean-Label- und lokal bezogene Zutaten zur Erfüllung von Nachhaltigkeitszielen

Clean-Label- und lokal bezogene Zutaten werden zunehmend mit Nachhaltigkeitszielen in Einklang gebracht, indem Transparenz gefördert und Umweltauswirkungen reduziert werden. Dieser Ansatz nutzt minimale, erkennbare Komponenten und kürzere Lieferketten, um labelkritische Verbraucher anzusprechen. Laut der Nationalen Wissenschaftsstiftung lesen im Jahr 2024 83 % der amerikanischen Verbraucher Lebensmitteletiketten, bevor sie Kaufentscheidungen treffen, wobei 64 % den Etiketten mehr Aufmerksamkeit schenken als noch vor fünf Jahren. Unter diesen Verbrauchern priorisieren 79 % die Zutatenliste, 78 % achten auf Gesundheitsaussagen und 77 % überprüfen die Allergenhinweise [3]Quelle: Nationale Wissenschaftsstiftung (NSF), "NSF-Forschung zeigt, dass Amerikaner mehr Klarheit und Standardisierung bei der Lebensmittelkennzeichnung fordern", nsf.org . Diese wachsende Prüfung positioniert Clean-Label-Joghurts mit einfachen, lokal bezogenen Zutaten als vertrauenswürdige Wahl gegenüber zusatzstoffreichen Alternativen. Lokal bezogene Milch, Früchte und Kulturen reduzieren die mit dem Transport verbundenen Kohlenstoffemissionen und signalisieren gleichzeitig Frische und ethische Landwirtschaftspraktiken, was eine Erzählung ökologischer Verantwortung schafft, die bei umweltbewussten Käufern Anklang findet. Siggi's veranschaulicht diesen Ansatz mit seinen fettarmen Skyr-Joghurts, die aus echten Früchten, einfachen Zutaten, ohne Konservierungsstoffe oder künstliche Süßungsmittel und mit Milch aus regionalen US-amerikanischen Betrieben hergestellt werden und eine saubere Zusammensetzung neben einer umweltschonenderen Beschaffung betonen. Lokale Beschaffung steigert auch die Clean-Label-Attraktivität, indem sie „in der Nähe hergestellt”-Erzählungen ermöglicht, den Verpackungsbedarf reduziert, die Gemeinschaftslandwirtschaft unterstützt und Joghurt als nachhaltiges Alltagsprodukt positioniert. Diese Zutaten verbessern darüber hinaus die Allergentransparenz und bieten gentechnikfreie Garantien, die die Lesbarkeit von Etiketten mit umfassenderen Wellness- und Umweltzielen verknüpfen, was das Interesse bei Familien und Premium-Käufern weckt. Stonyfield Organic verstärkt diesen Trend durch die Verwendung von biologisch zertifizierter, grasgefütterter Milch von US-amerikanischen Familienbetrieben ohne unnötige Zusatzstoffe und verbindet Clean-Label-Einfachheit mit regenerativen Landwirtschaftspraktiken, die die Bodengesundheit und Artenvielfalt verbessern. Die Synergie aus gesteigerter Etikettenaufmerksamkeit, sauberen Formulierungen und lokaler Beschaffung positioniert Joghurtmarken als Nachhaltigkeitsführer und fördert das Wachstum durch verbraucherorientierte Werte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der US-amerikanischen Milchpreise übt Margendruck auf Milchjoghurthersteller aus | -0.7% | National, am stärksten in milcherzeugenden Regionen im Mittleren Westen und Nordosten (Wisconsin, Minnesota, New York, Pennsylvania); betrifft regionale Molkereien überproportional | Kurzfristig (≤ 2 Jahre) |

| Steigende Inputkosten für kleine und mittlere Unternehmen durch Importzölle auf Probiotika-Kulturen | -0.4% | Nationale Auswirkungen auf kleine und mittlere Unternehmen ohne inländische Fermentationskapazität; konzentriert bei Marken, die Kulturen aus Europa und Asien beziehen | Mittelfristig (2–4 Jahre) |

| Erhöhte Kühlkettenlogistikkosten schränken die E-Commerce-Rentabilität ein | -0.3% | National, mit den stärksten Auswirkungen in ländlichen und dünn besiedelten Märkten; betrifft Direktverbrauchermarken und ausschließlich online erhältliche Produkte überproportional | Kurzfristig (≤ 2 Jahre) |

| Vorschriften der Lebensmittel- und Arzneimittelbehörde zur Kennzeichnung von Zuckerzusätzen schränken Formulierungsoptionen für aromatisierte Joghurtprodukte ein | -0.5% | Nationale Durchsetzung; Compliance-Kosten konzentrieren sich bei kleineren Herstellern mit begrenzten Forschungs- und Entwicklungsbudgets; institutioneller Kanal (Schulen, Krankenhäuser) am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der US-amerikanischen Milchpreise übt Margendruck auf Milchjoghurthersteller aus

Die Volatilität der Milchpreise hat erhebliche Herausforderungen für Milchjoghurthersteller geschaffen und Preisstrategien sowie Rentabilität gestört. Zwischen 2024 und 2025 schwankten die an Landwirte gezahlten Milchpreise zwischen 18,50 USD und 24,20 USD pro Hundredweight, eine Variation von 31 %, die durch Futterkostensteigerungen, Dürre im Südwesten und Volatilität der Exportnachfrage verursacht wurde, laut dem Nationalen Statistikdienst für Landwirtschaft des US-Landwirtschaftsministeriums. Diese Schwankungen wirken sich direkt auf die Hersteller aus, die Schwierigkeiten haben, Kostensteigerungen weiterzugeben, ohne das Risiko einzugehen, auf Verbraucherwiderstände zu stoßen oder Marktanteile an pflanzenbasierte Wettbewerber zu verlieren. Futterkostensteigerungen verschärfen das Problem zusätzlich, indem sie die Gesamtproduktionskosten erhöhen und Hersteller zwingen, entweder Verluste zu absorbieren oder Produkte mit teureren Alternativen umzuformulieren, was die Beziehungen zu Genossenschaften und Lieferanten belastet, die bereits unter volatilen Bedingungen mit herdenbezogenen Herausforderungen umgehen. Unternehmen wie Chobani, die stark auf inländische Milchbeschaffung angewiesen sind, stoßen auf verstärkte Schwierigkeiten, da Milchpreisschwankungen die Kostenvorteile der Skalierung untergraben und zu strengeren Bestandskontrollen und Absicherungsstrategien führen, die den finanziellen Druck in Spitzendürreperioden nicht vollständig ausgleichen. Dürrebedingungen im Südwesten schränken die regionalen Milchversorgungen weiter ein, verschärfen den Wettbewerb um hochwertige Frischmilch und erhöhen die Logistikkosten für den überregionalen Transport. Die Volatilität der Exportnachfrage erhöht die Komplexität, da Milch in Hochpreisperioden auf internationale Märkte umgeleitet wird und inländische Verarbeiter mit Engpässen oder erhöhten Spotmarktpreisen konfrontiert werden, was die langfristige Margenstabilität untergräbt. Kleinere Hersteller, denen die Verhandlungsmacht fehlt, um Festpreisverträge zu sichern, sind besonders anfällig, was ihre Fähigkeit einschränkt, in einer Kategorie zu innovieren, die bereits unter dem Druck nicht-milchbasierter Alternativen steht. Diese miteinander verbundenen Faktoren schränken die Agilität der Hersteller ein, begrenzen das Wachstumspotenzial und treiben eine Verlagerung hin zu widerstandsfähigeren Produktformulierungen voran.

Steigende Inputkosten für kleine und mittlere Unternehmen durch Importzölle auf Probiotika-Kulturen

Importzölle auf Probiotika-Kulturen haben die Inputkosten für kleine und mittlere Unternehmen erheblich erhöht und erhebliche Herausforderungen in der Joghurtbranche geschaffen. Diese Zölle belasten kleinere Hersteller überproportional, denen die Skalierung fehlt, um die höheren Kosten für wesentliche Lebendkultur-Importe zu absorbieren oder auszuhandeln. Die erhöhten Zölle treiben den Preis spezialisierter Probiotika-Stämme in die Höhe, die häufig aus Europa oder Asien bezogen werden, was zu höheren Formulierungskosten führt. Kleine und mittlere Unternehmen sind häufig gezwungen, entweder die Einzelhandelspreise zu erhöhen, was das Risiko birgt, Regalfläche an größere Wettbewerber zu verlieren, oder die Produktqualität zu kompromittieren, indem sie auf günstigere inländische Alternativen mit geringerer Wirksamkeit zurückgreifen. Dieser Kostendruck wird durch Lieferkettenanfälligkeiten verstärkt, da kleinere Hersteller auf eine konsistente Kulturverfügbarkeit angewiesen sind, um die Fermentationskonsistenz zu gewährleisten. Zollbedingte Verzögerungen oder Engpässe stören Produktionspläne und Chargenqualität und belasten den Betrieb weiter. Maple Hill Creamery beispielsweise, ein kleinerer Hersteller, der auf 100 % grasgefütterten biologischen Milchjoghurt spezialisiert ist, sieht sich steigenden Probiotika-Beschaffungskosten gegenüber, die seine Premium-Clean-Label-Margen untergraben und strengere Kostenkontrollen im Wettbewerb mit größeren, zollresistenten Akteuren erzwingen. Ohne die Möglichkeit, Mengenrabatte oder Absicherungsstrategien zu nutzen, haben kleine und mittlere Unternehmen Schwierigkeiten, die Probiotika-Wirksamkeitsansprüche aufrechtzuerhalten, die ihre Produkte in einem gesundheitsbewussten Markt differenzieren, was den Wettbewerbsabstand zu größeren Marken vergrößert, die von günstigen Importbedingungen profitieren. Die Zollvolatilität schreckt auch von Innovationen bei funktionellen Probiotika-Mischungen ab, da kleine und mittlere Unternehmen aufgrund unvorhersehbarer Kosten zögern, in Forschung und Entwicklung für fortschrittliche Stämme zu investieren, was den Fortschritt in der Kategorie verlangsamt. Diese Herausforderungen, kombiniert mit Margendruck aus anderen Inputs wie Milch, drängen kleinere Hersteller in Richtung Konsolidierung oder Nischenstrategien, während größere Akteure ihre Dominanz durch diversifizierte Versorgungsnetzwerke stärken, die Zollauswirkungen abmildern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Milchprodukten verdeckt die Dynamik pflanzenbasierter Produkte

Milchbasierter Joghurt behauptet eine dominante Stellung im Joghurtmarkt und entfiel im Jahr 2025 auf 91,47 % des Marktanteils. Diese Dominanz ist auf etablierte Verbraucherpräferenzen, eine ausgereifte Kühlketteninfrastruktur und Kostenvorteile gegenüber nicht-milchbasierten Alternativen zurückzuführen. Im Jahr 2025 wurde erwartet, dass Milchjoghurt im Durchschnitt 0,85 USD pro Pfund kostet, was deutlich unter den 2,10 USD pro Pfund für pflanzenbasierte Optionen liegt. Diese Kosteneffizienz ermöglicht es Milchmarken, wettbewerbsfähige Preisstrategien zu verfolgen und eine hohe Haushaltsdurchdringung aufrechtzuerhalten. Darüber hinaus unterstützt die natürliche Kompatibilität von Milch mit der probiotischen Fermentation das Wachstum von Kulturen wie Lactobacillus ohne umfangreiche Anreicherung, was ihre Verdauungsgesundheitsvorteile bei geringeren Produktionskosten stärkt. Griechischer Joghurt führt das Milchsegment an und bietet eine dicke, abgetropfte Textur und einen hohen Proteingehalt, der den Verbraucherpräferenzen für Sättigung und fitnessorientierte Ernährung entspricht. Isländischer Skyr wertet das Premium-Milchsegment weiter auf, wobei Marken wie Siggi's und Icelandic Provisions eine höhere Proteindichte und einen geringeren Zuckergehalt betonen und gesundheitsbewusste Verbraucher ansprechen. Zusammen schaffen diese Unterkategorien – regulär, griechisch und Skyr – eine Wettbewerbshierarchie innerhalb des Milchsegments.

Nicht-milchbasierter Joghurt, obwohl er einen kleineren Anteil repräsentiert, expandiert rasch mit einer prognostizierten CAGR von 6,63 % bis 2031. Das Wachstum wird durch Hafer-, Mandel- und Kokosformulierungen angetrieben, die auf laktoseintolerante Verbraucher, Veganer und Flexitarier abzielen. Pflanzenbasierte Matrizen erfordern eine Anreicherung mit Lactobacillus-Stämmen und Stabilisatoren, um vergleichbare Textur und koloniebildende Einheiten (KBE) zu erreichen, was zu höheren Produktionskosten beiträgt. Fortschritte bei der Hafer- und Mandelverarbeitung verringern jedoch die Kostenlücke und ermöglichen wettbewerbsfähigere Preise. Marken wie Silk und Forager Project veranschaulichen dieses Wachstum und bieten pflanzenbasierte Joghurts mit zugesetzten Lebendkulturen an, um die probiotischen Vorteile von Milch zu replizieren und gleichzeitig Allergen- und ethische Bedenken anzusprechen. Obwohl nicht-milchbasierter Joghurt die Dominanz von Milch nicht verdrängt hat, verändert er die Regalflächenzuteilung, da Einzelhändler mehr Platz für pflanzenbasierte Linien reservieren, um der steigenden Nachfrage gerecht zu werden. Der Markt spiegelt eine stabile Milchbasis neben dem raschen Wachstum nicht-milchbasierter Alternativen wider und positioniert beide Segmente für eine Koexistenz und einen Wettbewerb um gesundheitsbewusste und nachhaltigkeitsorientierte Verbraucher.

Nach Produktform: Trinkformate erschließen Convenience-Prämium

Löffelbarer Joghurt entfiel im Jahr 2025 auf 80,72 % des Joghurtmarktanteils, gestützt durch seine Rolle in etablierten Frühstücks- und Snackroutinen. Seine anpassungsfähige Textur macht ihn geeignet zum Mischen mit Toppings oder zum puren Verzehr. Einzelportionsbecher, typischerweise zwischen 150 und 170 Gramm, dominieren diese Kategorie aufgrund ihrer Portionskontrolle und Bequemlichkeit und sprechen Verbraucher mit einem geschäftigen Lebensstil an, die unordentliche Optionen bevorzugen. Mehrportionswannen, zwischen 680 und 900 Gramm, bedienen Haushalte, die Joghurt beim Kochen oder in täglichen Mahlzeiten verwenden, und bieten Mengenvorteile für die Mahlzeitenvorbereitung und vielseitige Verwendung. Familiengroße Behälter über 1,4 Kilogramm verlieren jedoch an Popularität, was den Trend zu kleineren Haushaltsgrößen und dem Anstieg von Einpersonenhaushalten widerspiegelt, die kleinere Formate bevorzugen, um Abfall zu minimieren und den reduzierten Verbrauchsbedürfnissen gerecht zu werden. Marken wie Chobani behaupten ihre Führungsposition in diesem Segment, indem sie Einzelportionsbecher mit griechischem Joghurt anbieten, die proteinreiche Bequemlichkeit betonen, während größere Wannen den heimischen Konsum mit Clean-Label-Eigenschaften unterstützen. Diese Segmentierung gewährleistet ein ausgewogenes Portfolio, das die Marktstabilität trotz des Wettbewerbs durch alternative Formate aufrechterhält.

Trinkjoghurtformate werden bis 2031 voraussichtlich mit einer CAGR von 5,56 % wachsen, angetrieben durch ihre Portabilität und Eignung für den Unterwegs-Konsum. Einzelportionsflaschen, typischerweise zwischen 240 und 355 Milliliter, sind so konzipiert, dass sie in Fahrzeuggetränkehalter passen und nach dem Öffnen 2–3 Stunden ohne Kühlung stabil bleiben, was sie ideal für Pendler und Sportler macht. Obwohl die Verpackungskosten für Flaschen (12–15 Cent pro Einheit) höher sind als für Becher (6–8 Cent pro Einheit), gleichen Marken diese Kosten durch Preisaufschläge von 20–30 % aus. Dies ermöglicht es, Trinkjoghurt als funktionales Getränk zu vermarkten, das zusätzliche Ernährungsvorteile wie Probiotika betont und mit Smoothies und Proteinshakes konkurriert. Danones Oikos-Trinklinie veranschaulicht diesen Trend, indem sie proteinreiche Shakes in tragbaren Flaschen anbietet, die auf aktive Verbraucher abzielen und die Vertrautheit von Joghurt mit der Bequemlichkeit eines Shakes verbinden. Trinkjoghurtformate gewinnen schrittweise Marktanteile, indem sie unerfüllte Convenience-Bedürfnisse ansprechen und ein Zwei-Format-Ökosystem fördern, in dem sowohl löffelbare als auch trinkbare Optionen koexistieren, um die gesamten Joghurtkonsumgelegenheiten zu erweitern.

Nach Geschmacksprofil: Naturjoghurt gewinnt an Bedeutung, da kulinarische Verwendung zunimmt

Aromatisierter Joghurt entfiel im Jahr 2025 auf 51,29 % des Marktanteils, angetrieben durch anhaltende Verbraucherpräferenzen für Geschmacksrichtungen wie Erdbeere, Blaubeere und Vanille. Diese Optionen sprechen alltägliche Snackgewohnheiten mit ihren vertrauten und genussvollen Geschmacksprofilen an. Gemischte Formate dominieren dieses Segment aufgrund ihrer Bequemlichkeit und konsistenten Geschmacksverteilung, die das Rühren überflüssig macht und mit einem schnelllebigen Lebensstil in Einklang steht. Frucht-auf-dem-Boden-Varianten haben jedoch nach den im Januar 2025 in Kraft getretenen Vorschriften der Lebensmittel- und Arzneimittelbehörde zur Kennzeichnung von Zuckerzusätzen an Popularität verloren, die Fruchtkompott-Zucker als „zugesetzt” neu klassifizierten und einen höheren Zuckergehalt hervorhoben, der gesundheitsbewusste Verbraucher abschreckt. Mix-in-Formate, die zwar Anpassungsmöglichkeiten und interaktive Attraktivität bieten, bleiben im Vergleich zu gemischten Optionen kleiner. Marken wie Noosa veranschaulichen den Erfolg in dieser Kategorie mit ihren dicken, fruchtreichen gemischten Joghurts, wie Himbeere und Erdbeere-Rhabarber, die echte Fruchtschichten mit der Bequemlichkeit verbinden, die Verbraucher priorisieren. Trotz seiner Führungsposition steht das aromatisierte Joghurtsegment unter zunehmendem Druck hinsichtlich des Zuckergehalts.

Natur- und Naturjoghurt wird bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 4,81 % wachsen, angetrieben durch seine Vielseitigkeit bei kulinarischen Anwendungen wie Marinaden, Saucen und Backen. Er bietet auch Anpassungsmöglichkeiten in Kombination mit frischen Früchten oder Granola und bedient Verbraucher, die eine maßgeschneiderte Ernährung suchen. Die Verlagerung hin zu Clean-Label-Produkten hat das Wachstum von Naturjoghurt weiter beschleunigt, insbesondere nach den Kennzeichnungsvorschriften der Lebensmittel- und Arzneimittelbehörde vom Januar 2025, die ergaben, dass ein 170-Gramm-Becher aromatisierten Joghurts häufig 12–18 Gramm Zuckerzusatz enthält. Diese Transparenz hat viele Verbraucher dazu veranlasst, auf ungesüßte Optionen umzusteigen. Das neutrale Profil von Naturjoghurt steigert seine Vielseitigkeit beim Kochen und unterstützt die Personalisierung zu Hause, wobei die auf Etiketten gekennzeichnete Süße vermieden wird. Siggi's hat diesen Trend mit seinem proteinreichen Skyr in natürlicher Form genutzt und spricht Verbraucher an, die zuckerarme, saubere Zutatenoptionen priorisieren. Diese Wachstumstrajektorie verändert schrittweise die Marktdynamik und verlagert den Fokus auf funktionale, ungesüßte Produkte, die Verbraucher in die Lage versetzen, fundierte Ernährungsentscheidungen zu treffen.

Nach Verpackungstyp: Haltbare Formate erschließen neue Kanäle

Becher, Behälter und Wannen entfielen im Jahr 2025 auf 65,13 % des Verpackungsanteils, angetrieben durch ihre etablierte Rolle bei der Haushaltslagerung und dem löffelbaren Konsum. Diese Formate profitieren von ausgereiften Abfüllanlagen und einer starken Verbrauchervertrautheit, was sie zu einer zuverlässigen Wahl für tägliche Frühstücks- und Snackroutinen macht. Einzelportionsbecher bieten portionierte Bequemlichkeit, während größere Wannen die Mahlzeitenvorbereitung für Familien und die Verwendung als Zutat unterstützen und Vielseitigkeit und Einzelhandelsstabilität gewährleisten. Flaschen, die hauptsächlich für Trinkjoghurt verwendet werden, behaupten einen bemerkenswerten Anteil durch 240–355 Milliliter fassende Einzelportions-PET-Designs, die Wiederverschließbarkeit und Portabilität für den Unterwegs-Konsum bieten. Nachhaltigkeitsbemühungen prägen auch den Markt, wobei Chobani sich zu 100 % recycelbaren Bechern verpflichtet und Stonyfield auf pflanzenbasierte Polymilchsäure-Becher umstellt, die den CO2-Fußabdruck reduzieren und gleichzeitig die strukturelle Integrität für den gekühlten Milchtransport aufrechterhalten. Mehrkomponentige Designs, wie Foliendeckel auf Kunststoffbechern, behindern jedoch weiterhin die Recyclingbemühungen, wobei die Recyclingquoten für Joghurtverpackungen im Jahr 2025 trotz technischer Recyclingfähigkeit niedrig bleiben.

Tetra Packs und Beutel gewinnen an Bedeutung, mit einer prognostizierten CAGR von 6,48 % bis 2031, unterstützt durch haltbare Innovationen, die den Vertrieb über die Grenzen der Kühlkette hinaus erweitern. Die aseptische Verarbeitungstechnologie von Tetra Pak ermöglicht es, Joghurt 6–9 Monate ungekühlt zu lagern, was die Logistikkosten senkt und eine breitere Verteilung im E-Commerce, in Discountern und Tankstellen ermöglicht. Beutel sind besonders beliebt im Kindersegment, wobei Produkte wie Go-Gurt und Stonyfield YoKids quetschbare, löffelfreie Formate anbieten, die Eltern Bequemlichkeit und Kindern spaßigen, unordentlichen Genuss bieten. Tetra Packs erzielen auch höhere Recyclingquoten von bis zu 70 % in Gemeinden, die für das Recycling von Kartonverpackungen ausgestattet sind, und übertreffen damit mehrkomponentige Becher. Durch die Kombination von Portabilität und verlängerter Haltbarkeit ermöglichen diese Formate Marken, neue Konsumgelegenheiten zu erschließen, ohne den Kernumsatz mit gekühlten Produkten zu kannibalisieren, was das Marktwachstum vorantreibt und mit Nachhaltigkeitstrends in Einklang steht.

Nach Vertriebskanal: Erholung des Gastronomiekanals beschleunigt sich

Außer-Haus-Handelskanäle entfielen im Jahr 2025 auf 61,24 % des Joghurtumsatzes, wobei Supermärkte und Verbrauchermärkte aufgrund hoher Kauffrequenz führend sind. Im Durchschnitt kaufen Haushalte Joghurt 18 Mal jährlich, unterstützt durch Werbemaßnahmen, bei denen 38 % des Volumens im Rahmen von Aktionen verkauft werden. Diese Faktoren ermöglichen ein breites Produktsortiment und strategische Endkappendisplays, die Joghurt als Grundnahrungsmittel positionieren. Convenience-Stores ergänzen dies, indem sie Impuls- und Unterwegs-Käufe erfassen, wobei Trinkjoghurtformate den Umsatz bei Pendlern antreiben, die schnelle Proteinoptionen suchen. Der Online-Einzelhandel trägt durch Abonnementmodelle wie Thrive Market und Amazon Subscribe and Save zum Volumenwachstum bei und bevorzugt Multipacks mit 12–24 Einheiten, um Kühlkettenversandherausforderungen zu begegnen. Haltbare Tetra Packs erfassen ebenfalls einen Teil der E-Commerce-Nachfrage. Fachgeschäfte und Direktverbraucherkanäle halten einen kleineren Marktanteil, aber Premium-Marken wie Arethusa Farm und La Fermière erzielen höhere Preispunkte zwischen 3–4 USD pro Becher durch lokale Lieferung und handwerkliche Attraktivität.

Gastronomiekanäle werden bis 2031 voraussichtlich mit einer CAGR von 6,46 % wachsen, angetrieben durch eine verstärkte Integration von Joghurt in Hotels, Cafés und Schnellrestaurants. Hotels haben Frühstücksservices mit Joghurtstationen und anpassbaren Toppings wieder aufgenommen, während Cafés geschichtete Parfaits anbieten, die Bequemlichkeit mit wahrgenommener Frische verbinden. Schnellrestaurants wie Panera nehmen Joghurt in gesundheitsorientierte Menüs auf und bedienen Verbraucher, die tragbare, nahrhafte Alternativen zu kohlenhydratreichen Optionen suchen. Marken wie Oikos unterstützen dieses Wachstum, indem sie portionierte, proteinreiche Joghurtbecher für den Sofortverzehr bereitstellen und damit Einzelhandels-Proteintrends entsprechen. Diese Expansion erweitert die Joghurtkonsumgelegenheiten über den Heimgebrauch hinaus, gleicht die Sättigung im Außer-Haus-Handel aus und verbessert den gesamten Marktfußabdruck.

Geografische Analyse

Die Südregion entfiel im Jahr 2025 auf 31,38 % des Joghurtmarktanteils, angetrieben durch eine gut etablierte Molkereiinfrastruktur in Bundesstaaten wie Texas, Georgia und North Carolina. Genossenschaften wie Dairy Farmers of America betreiben großflächige Verarbeitungsanlagen in der Region und beliefern große Einzelhändler wie Walmart und Kroger. Diese Einrichtungen gewährleisten eine konsistente Versorgung mit familiengroßen Formaten und aromatisierten Joghurtsorten, die mit den starken Frühstücks- und Snacktraditionen der Region übereinstimmen. Der Fokus liegt auf wertorientierten Multipacks statt auf Premium-Einzelportionsoptionen. Die Hitze und Luftfeuchtigkeit der Region erhöhen jedoch die Kühlkettenlogistikkosten um 8–12 % im Vergleich zu nördlichen Gebieten, was die Margen beeinträchtigt und die Einführung temperaturempfindlicher probiotisch angereicherter Joghurts verlangsamt, die eine präzise Kühlung erfordern. Diese logistische Herausforderung verstärkt die Beliebtheit haltbarer, aromatisierter Joghurtgrundnahrungsmittel, die den Vertriebsanforderungen standhalten und gleichzeitig die Verbraucherloyalität aufrechterhalten. Marken wie Fage nutzen südliche Produktionsanlagen, um griechischen Joghurt effizient zu vertreiben, der den regionalen Snackpräferenzen entspricht, ohne die mit Probiotika verbundenen Herausforderungen.

Die Westregion, angeführt von Kalifornien, ist für ihre Führungsrolle bei pflanzenbasiertem Joghurt bekannt, angetrieben durch eine frühe Einführung alternativer Proteine und eine nachhaltigkeitsorientierte Verbraucherbasis, die hafer- und mandelbasierte Produkte bevorzugt. Die ethnische Vielfalt der Region fördert Geschmacksinnovationen, wobei Optionen wie Mango, Kokosnuss und Matcha in Bundesstaaten wie Kalifornien und Washington an Popularität gewinnen. Diese Geschmacksrichtungen gehen über traditionelle Fruchtprofile hinaus und bedienen multikulturelle Geschmäcker. Ländliche Kühlkettenlücken und hohe Arbeitskosten stellen jedoch lokale Molkereien vor Herausforderungen und veranlassen eine Abhängigkeit von skalierbaren pflanzenbasierten Innovationen, die die Milchpreisvolatilität abmildern. Diese Kombination aus kultureller Vielfalt und Kostendruck beschleunigt das Wachstum von nicht-milchbasiertem Joghurt und verknüpft Verbraucherpräferenzen mit widerstandsfähigen Lieferketten. Forager Project veranschaulicht diesen Trend mit seinen Cashew-Kokos-Joghurts, die auf den Geschmack der Westküste zugeschnitten sind und den Schwung der Region bei pflanzenbasierten Produkten und Geschmacksexperimenten widerspiegeln.

Der Mittlere Westen verzeichnet ein stetiges Wachstum, gestützt durch sein starkes Molkereierbe in Bundesstaaten wie Wisconsin, Minnesota und Michigan. Genossenschaften wie Tillamook und regionale Marken wie Anderson Erickson erzielen durch vertrauenswürdige, lokal verwurzelte Produktion eine hohe Haushaltsdurchdringung. Diese Grundlage unterstützt eine konsistente Nachfrage nach löffelbaren und familiengroßen Joghurtformaten, die mit den traditionellen Routinen der Region übereinstimmen. Der Fokus liegt auf Vollmilch- und fettarmen Grundnahrungsmitteln statt auf trendgetriebenen Innovationen. Die Skalierung der Genossenschaften ermöglicht wettbewerbsfähige Preise und eine weitreichende Verteilung und fördert die Verbraucherloyalität in einer Region, die weniger von Küstentrends wie pflanzenbasierten Alternativen beeinflusst wird. Traditionsmarken, kombiniert mit alltäglicher Praktikabilität, halten das Volumen aufrecht, ohne auf flüchtige Moden angewiesen zu sein. Tillamook veranschaulicht diesen Ansatz mit seinen molkereiefrischen Joghurts, die die Milchqualität des Mittleren Westens betonen und Familien ansprechen, die Authentizität über Neuheit stellen.

Wettbewerbslandschaft

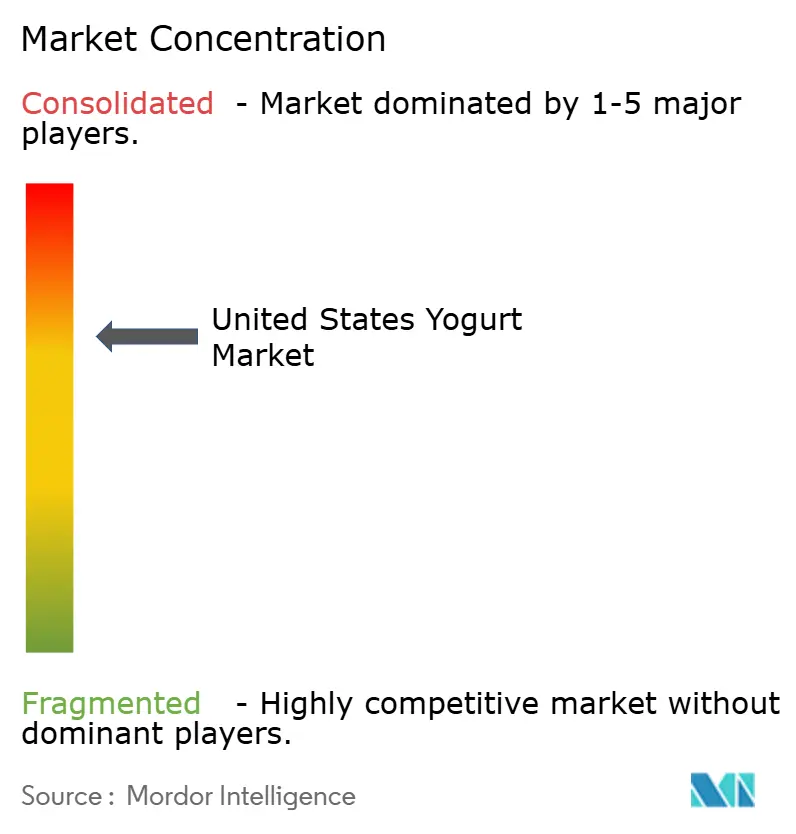

Der Joghurtmarkt in den Vereinigten Staaten weist eine moderate Konsolidierung auf, wobei die fünf führenden Unternehmen – Danone, Chobani, Lactalis, FAGE und Dairy Farmers of America – einen Großteil des Marktes auf sich vereinen. Diese Struktur ermöglicht es den großen Akteuren, Skaleneffizienzen und breite Vertriebsnetzwerke zu nutzen, um Kategorietrends zu gestalten. Gleichzeitig konzentrieren sich kleinere Unternehmen auf Nischensegmente mit maßgeschneiderten Angeboten, um direktem Preiswettbewerb auszuweichen. Danone verfolgt eine Multi-Marken-Strategie, einschließlich der Massenmarktmarke Dannon, des Premium-Griechisch-Joghurts Oikos und des auf Verdauungsgesundheit ausgerichteten Activia, um diverse Verbraucherbedürfnisse zu erfüllen und gleichzeitig die gemeinsame Fertigungsinfrastruktur zu optimieren. Chobani nutzt die vertikale Integration in seinen Anlagen in New York und Idaho, um Kostenvorteile zu erzielen und Produkteinführungen zu beschleunigen, wie z. B. limitierte Geschmacksrichtungen, die innerhalb von 90 Tagen eingeführt werden. Kleinere Marken wie Siggi's differenzieren sich, indem sie zuckerbewusste Verbraucher mit Produkten ansprechen, die nur 4–9 Gramm Gesamtzucker pro Portion enthalten, was zu einem dynamischen Marktumfeld beiträgt.

Regionale Molkereien und pflanzenbasierte Neueinsteiger behaupten ihre Wettbewerbsfähigkeit, indem sie Nischenmärkte ansprechen und Premium-Preise gegenüber Hochvolumenstrategien priorisieren. Forager Project beispielsweise bedient bio-zertifizierte pflanzenbasierte Verbraucher mit Cashew-Kokos-Mischungen und adressiert vegane und laktosefreie Nachfrage, ohne in Massenmarktkanälen zu konkurrieren. Ebenso spricht La Fermière luxusorientierte Verbraucher mit französischer Keramikverpackung und Vollmilchgenuss an und erzielt einen Preis von 3,50 USD pro Becher. Diese Disruptoren ergänzen das Kategoriewachstum, indem sie pflanzenbasierte und hochwertige Genusssegmente erweitern und gleichzeitig direkten Wettbewerb mit größeren Akteuren vermeiden. Siggi's schärft seinen Fokus auf zuckerarmen Skyr und orientiert sich an Clean-Label-Trends, gewinnt Marktanteile von traditionellen aromatisierten Joghurtlinien und stellt sicher, dass Spezialisierung neben der Dominanz der Top-Akteure koexistiert.

Technologische Fortschritte sind ein wesentliches Differenzierungsmerkmal unter den Wettbewerbern. Führende Unternehmen nutzen Ultrafiltration, um die Proteinkonzentration ohne Hitzeschäden zu erhöhen und die Nährwertintegrität in Milch- und gemischten Formaten zu erhalten. Aseptische Verarbeitung ermöglicht haltbare Tetra Packs und reduziert die Abhängigkeit von der Kühlkette, was Vertriebsmöglichkeiten für Produkte wie Danones Activia-Getränke erweitert. Fermentationskontrollsysteme gewährleisten konsistente probiotische KBE-Zahlen und unterstützen Gesundheitsaussagen, die Premium-Preise angesichts des wachsenden Interesses an Verdauungsgesundheit rechtfertigen. Diese Technologien wirken synergistisch: Ultrafiltration verbessert löffelbaren Joghurt, aseptische Verarbeitung verbessert Trinkformate und Fermentationskontrollen stabilisieren Probiotika, was eine robuste Grundlage für Wettbewerbsvorteile schafft. Chobani integriert diese Systeme, um eine konsistente Dicke des griechischen Joghurts aufrechtzuerhalten und Geschmacksinnovationen zu beschleunigen, was seine Marktposition stärkt. Investitionen in Technologie festigen die Wettbewerbshierarchie, steigern Effizienz und Glaubwürdigkeit in einem Markt, in dem Formulierungspräzision unerlässlich ist.

Branchenführer im US-amerikanischen Joghurtmarkt

Chobani LLC

Danone S.A

Lactalis Groupe

FAGE International S.A.

Dairy Farmers of America Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Little Spoon, Inc. erweiterte sein Produktportfolio mit der Einführung der YoGos-Joghurtlinie. Diese Snacks wurden aus Vollmilch-Griechisch-Joghurt hergestellt und liefern 4 Gramm Protein sowie Früchte, Gemüse und Probiotika. Die Joghurt-Snacks waren in vier Geschmacksrichtungen ohne Zuckerzusatz erhältlich: Strawberry Bananza, Apple Berry Blast, Peachy Pearadise und Tropical Mango Twist. Sie wurden in Beuteln mit wiederverschließbaren Kappen für mehr Bequemlichkeit verpackt.

- Oktober 2024: Chobani führte eine griechische Joghurtlinie mit Fokus auf hohem Proteingehalt ein. Die Joghurtbecher lieferten 20 Gramm Protein, während die Trinkoptionen 15 Gramm, 20 Gramm und 30 Gramm Protein pro Portion enthielten. Die griechischen Joghurtbecher wurden in Geschmacksrichtungen wie Vanille, Erdbeere-Kiwi, Mango, Himbeere-Zitrone und Kirsche-Beere angeboten und in 190-Gramm-Bechern zum Preis von 1,99 USD pro Stück verpackt. Die 15-Gramm-Proteingetränke waren in den Geschmacksrichtungen Erdbeere-Sahne und Tropical Punch erhältlich und in 207-Milliliter-Flaschen für 1,99 USD pro Stück verpackt.

- Oktober 2024: Chobani brachte Chobani Creations Griechischen Joghurt auf den Markt, eine neue Reihe dessertinspirierter Snacks. Jeder 150-Gramm-Einzelportionsbehälter enthielt weniger als 200 Kalorien, 10 Gramm Protein, 9 essentielle Aminosäuren und Milliarden von Probiotika. Die ersten Geschmacksrichtungen umfassten Mokka-Tiramisu, Apfelkuchen à la mode, Kirsch-Käsekuchen, Orangen-Sahne-Pop, Bananen-Foster und Karamell-Sundae.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Laut Mordor Intelligence umfasst der US-amerikanische Joghurtmarkt alle löffelbaren, trinkbaren, gefrorenen und pflanzenbasierten Joghurts, die in Einzelhandels- und Gastronomiekanälen verkauft werden, bewertet zum Rechnungspreis an Erstverteiler. Fermentierte Milchgetränke, deren primäre Kulturen S. thermophilus und L. bulgaricus sind, bilden den Kern der Definition, während neue milchfreie Rezepte unter derselben Taxonomie erfasst werden.

Ausschlüsse aus dem Umfang: Produkte, bei denen Joghurt weniger als 50 % der endgültigen Formulierung ausmacht (z. B. Parfaits, Dips), sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Milchbasierter Joghurt

- Nicht-milchbasierter/Pflanzenbasierter Joghurt

- Nach Produktform

- Löffelbarer/Fester Joghurt

- Trinkjoghurt

- Nach Geschmacksprofil

- Natur/Ungesüßt

- Aromatisiert

- Nach Verpackungstyp

- Becher, Behälter und Wannen

- Flaschen

- Tetra Packs und Beutel

- Sonstige

- Nach Vertriebskanal

- Außer-Haus-Handel

- Supermärkte/Verbrauchermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Gastronomiekanal

- Außer-Haus-Handel

- Nach Geografie

- Nordosten

- Mittlerer Westen

- Süden

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team führt halbstrukturierte Interviews mit Milchverarbeitern, Verpackungskonvertern, Einzelhandelseinkäufern und Ernährungswissenschaftlern im Süden, Mittleren Westen, Westen und Nordosten durch, um Konsumzeiten, durchschnittliche Verkaufspreise, pflanzenbasierte Durchdringung und Eigenmarkenmomentum zu validieren. Kurze Online-Umfragen mit städtischen Käufern messen darüber hinaus den Geschmackswechsel und die Zahlungsbereitschaft.

Sekundärforschung

Wir beginnen mit strukturierten Abrufen aus öffentlichen Datensätzen wie USDA-Milchprodukten, US-amerikanischen Volkszählungshandelscodes und der Nationalen Gesundheits- und Ernährungsuntersuchungserhebung, gefolgt von Branchenverbandsbriefings von IDFA, der Amerikanischen Molkereiwissenschaftsvereinigung und Mintel GNPD für Einführungszahlen. Unternehmens-10-K-Berichte, Investorenunterlagen, offene Nielsen-Zusammenfassungen und seriöse Zeitungen helfen uns, Preiskorridore, Kanalverschiebungen und Wettbewerbsbewegungen zu erfassen.

Mordor-Analysten reichern diese Fakten dann mit lizenzbasierten Ressourcen wie D&B Hoovers für Markenerlöse, Dow Jones Factiva für Fusionen und Übernahmen sowie Questel für aktuelle Patentthemen rund um Pflanzenproteine und Fermentationsstämme an. Diese Liste ist illustrativ; viele weitere Datensätze werden abgebaut, quervergleichen und für die Rückverfolgbarkeit archiviert.

Marktgröße und Prognose

Eine Top-down-Angebots- und Nachfragerekonstruktion wandelt die Rohmilchproduktion des US-Landwirtschaftsministeriums in joghurtgeeignete Feststoffe um, zieht Exportströme ab und multipliziert mit verifizierten Ausbeutefaktoren. Die Ergebnisse werden durch selektive Bottom-up-Rollups von Verarbeitervolumina und stichprobenartige Durchschnittliche-Verkaufspreise-mal-Einheiten-Prüfungen einem Stresstest unterzogen. Schlüsselvariablen wie Milchklasse-I-Preise, Pro-Kopf-Joghurtkonsum, Einzelhandelsregalinflation, Anzahl der Probiotika-Einführungen und pflanzenbasierter Anteil treiben unsere multivariate Regression und ARIMA-Mischung an, die Werte für 2025–2030 prognostiziert. Lücken in einzelnen Verarbeiterdaten werden durch gewichtete Kanaldurchschnitte überbrückt, die während Expertengesprächen vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Jeder Datensatz durchläuft eine dreistufige Überprüfung: automatisierte Varianzscans, analytische Peer-Checks und eine Freigabe durch leitende Mitarbeiter. Berichte werden jährlich aktualisiert, während Zwischenaktualisierungen ausgelöst werden, wenn Milchpreisschwankungen 7 % überschreiten oder wenn eine der drei führenden Marken den Portfolioumfang ändert.

Warum Mordors US-amerikanische Joghurt-Basislinie Vertrauen verdient

Öffentliche Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Preispunkte und Aktualisierungsrhythmen wählen. Unsere disziplinierte Umfangsbestimmung und unser Zwei-Wege-Modellierungsansatz liefern eine ausgewogene Referenz, die Kunden mit öffentlichen Eingaben reproduzieren können.

Zu den wichtigsten Lückenursachen gehören, ob nicht-milchbasierte Getränke einbezogen werden, wie probiotische Getränke gruppiert werden und ob Gastronomiebecher mit Einzelhandelsscans zusammengeführt werden. Die Ausrichtung des Währungsjahres und die Inflationsbehandlung vergrößern die Abweichungen ebenfalls.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 12,30 Milliarden USD (2025) | ||

| 8,59 Milliarden USD (2024) | Regionale Beratung A | Lässt Joghurtgetränke und pflanzenbasierte Linien aus; starke Abhängigkeit von Einzelhandels-Scans |

| 9,12 Milliarden USD (2023) | Globale Beratung B | Kombiniert probiotische Getränke mit Joghurt; einheitliche Annahme zum durchschnittlichen Verkaufspreis |

| 31,59 Milliarden USD (2024) | Branchenanalyse C | Fügt kultivierte Desserts und Gastronomie im Laden hinzu; breiterer Kanalmix |

Zusammengenommen zeigt der Vergleich, dass Mordors abgegrenzte Produktliste, Kanalnormalisierung und jährlicher Aktualisierungsrhythmus einen verlässlichen Mittelpunkt für die strategische Planung liefern und sowohl konservative Unterzählungen als auch aufgeblähte Aggregate vermeiden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Joghurtmarkt im Jahr 2026?

Die Größe des US-amerikanischen Joghurtmarkts beläuft sich im Jahr 2026 auf 12,87 Milliarden USD und soll bis 2031 auf 16,08 Milliarden USD anwachsen.

Welches Segment wächst am schnellsten im US-amerikanischen Joghurtmarkt?

Nicht-milchbasierter Joghurt führt das Wachstum an und verzeichnet bis 2031 eine CAGR von 6,63 %, angetrieben hauptsächlich durch hafer- und mandelbasierte Einführungen.

Was treibt die Beliebtheit von Trinkjoghurt in den Vereinigten Staaten an?

Zunehmende Unterwegs-Frühstücksgelegenheiten und die Platzierung in Convenience-Stores stützen die CAGR-Prognose von 5,56 % für Trinkformate.

Welche US-amerikanische Region kauft am meisten Joghurt?

Der Süden hält den größten Volumenanteil mit 31,38 %, obwohl der Nordosten derzeit die am schnellsten wachsende Region ist.

Seite zuletzt aktualisiert am: