Marktgröße und Marktanteil für Cerealienriegel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.47 Milliarden US-Dollar |

| Marktgröße (2031) | 13.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

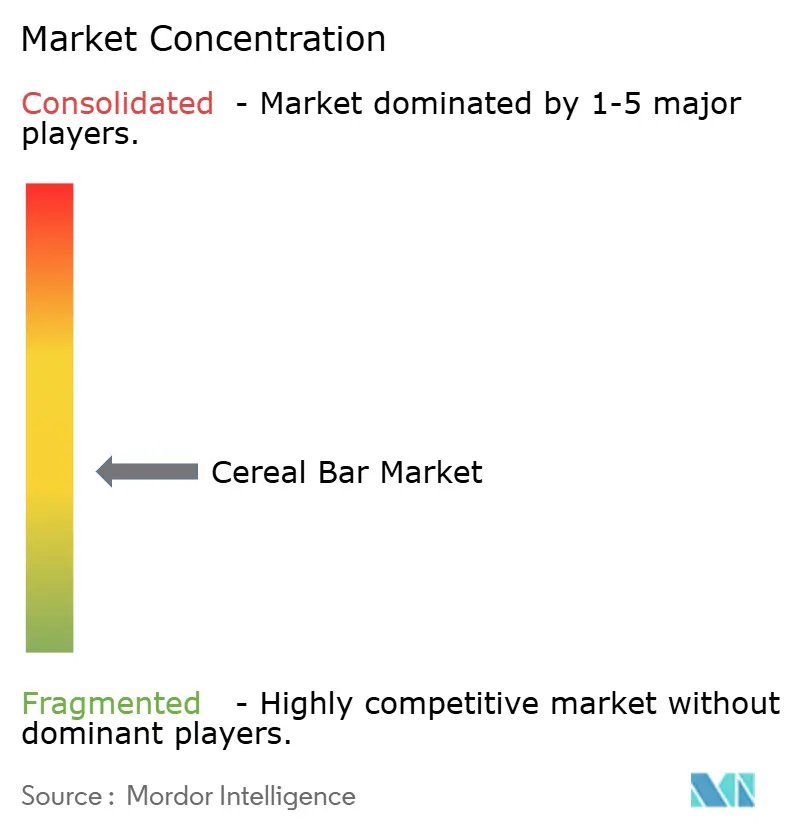

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cerealienriegel-Marktanalyse von Mordor Intelligence

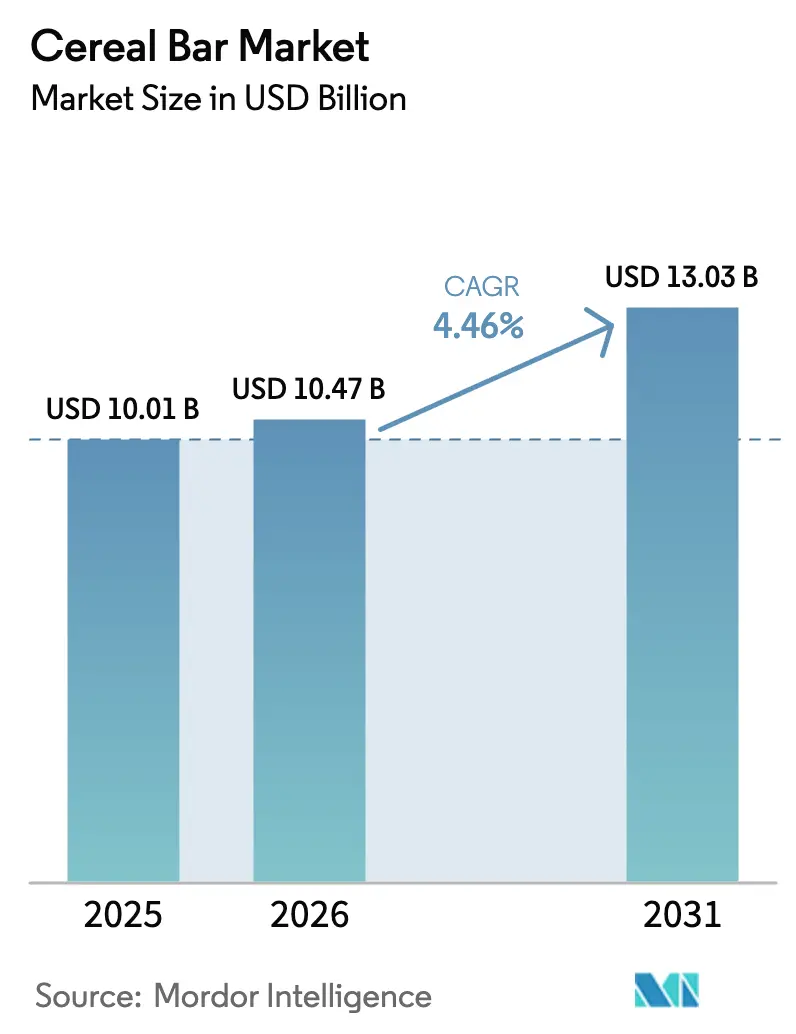

Der globale Cerealienriegel-Markt wurde im Jahr 2025 auf 10,01 Milliarden USD geschätzt und wird voraussichtlich von 10,47 Milliarden USD im Jahr 2026 auf 13,03 Milliarden USD bis 2031 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,46 % während des Prognosezeitraums (2026–2031). Der globale Cerealienriegel-Markt wird durch sich verändernde Verbraucherlebensstile angetrieben, die Bequemlichkeit neben wahrgenommenen gesundheitlichen Vorteilen priorisieren. Faktoren wie volle Terminkalender, eine Zunahme von Einpersonenhaushalten und eine wachsende Präferenz für Mahlzeitenersatz unterwegs haben Cerealienriegel als praktische Option für Frühstück, Snacks oder schnelle Energie positioniert. Darüber hinaus hat ein wachsendes Ernährungsbewusstsein die Nachfrage nach Riegeln mit funktionellen Vorteilen erhöht, wie z. B. höherem Proteingehalt, Ballaststoffen, reduziertem Zuckergehalt oder zugesetzten Vitaminen und Mineralstoffen. Hersteller, die diese Präferenzen berücksichtigen, gewinnen gesundheitsbewusste Verbraucher, die sowohl Bequemlichkeit als auch Nährwert suchen. Produktinnovation und Premiumisierung spielen weiterhin eine bedeutende Rolle beim Marktwachstum. Marken differenzieren ihre Angebote durch einzigartige Zutatenkombinationen, wie z. B. alte Getreidesorten, pflanzliche Proteine und Superfoods, zusammen mit Clean-Label-Ansprüchen und Fortschritten bei Geschmack und Textur, die genussreiche Snacks nachahmen und gleichzeitig verbesserte Nährwertprofile beibehalten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Frühstücks-/Granolabarren mit einem Anteil von 80,14 % im Jahr 2025, während „Sonstige Riegel” bis 2031 voraussichtlich mit einer CAGR von 6,16 % wachsen werden.

- Nach Funktionsanspruch hielten konventionelle Rezepturen 86,58 % des Volumens im Jahr 2025, während Bio-Varianten bis 2031 mit einer CAGR von 6,23 % wachsen sollen.

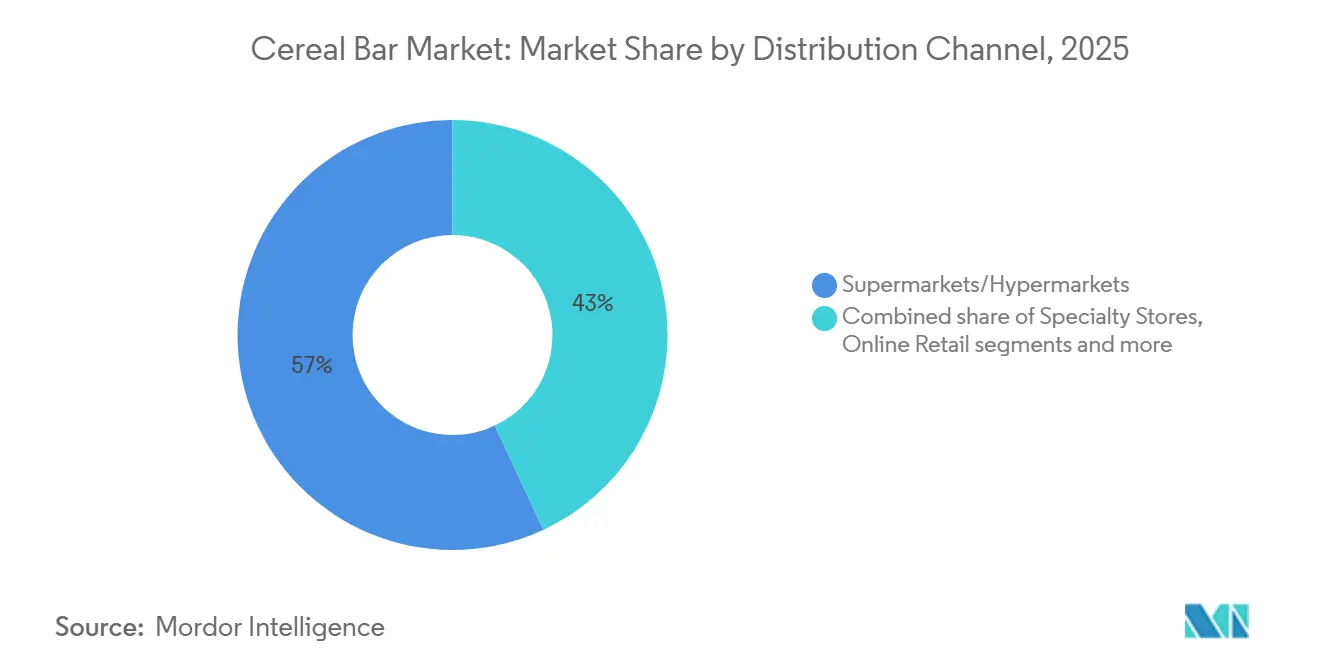

- Nach Vertriebskanal erfassten Supermärkte/Hypermärkte 56,96 % des Umsatzes im Jahr 2025; der Online-Einzelhandel wird voraussichtlich mit einer CAGR von 6,53 % über 2026–2031 wachsen.

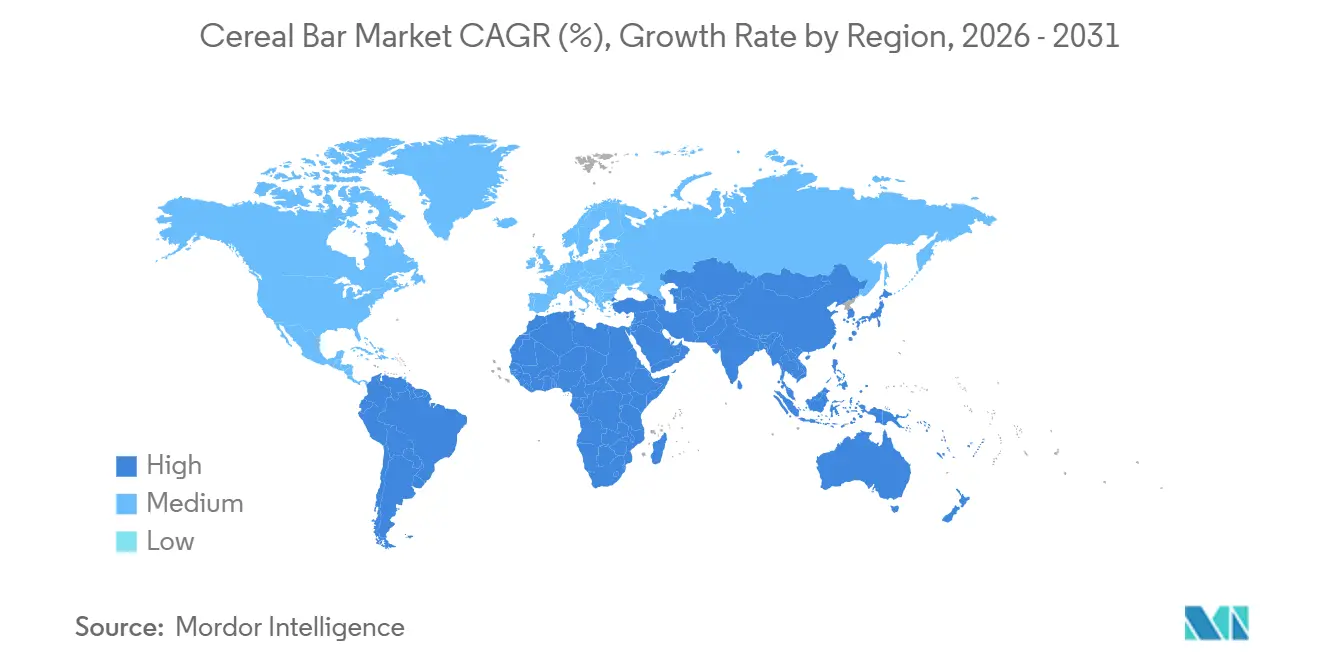

- Nach Geografie entfiel auf Nordamerika 36,01 % des Umsatzes im Jahr 2025; Asien-Pazifik wird jedoch voraussichtlich mit der schnellsten CAGR von 5,82 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Cerealienriegel-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen Snackriegeln für unterwegs | +1.2% | Global, mit höchster Intensität in Nordamerika, Europa und urbanem Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Gesundheitsbewusstsein treibt den Konsum nahrhafter Snackbarren an | +1.0% | Global, am stärksten in Nordamerika und Europa, zunehmend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Fitnesskultur unterstützt die Nachfrage nach Cerealienriegeln | +0.8% | Nordamerika, Europa, urbanes China und Indien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Clean-Label- und pflanzlichen Riegeln | +0.9% | Nordamerika und Europa als Kernmärkte, aufkommend in Premium-Segmenten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Geschmacksdiversifizierung | +0.7% | Global, mit der schnellsten Akzeptanz in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach funktionellen und angereicherten Riegeln | +0.8% | Global, insbesondere Nordamerika, Europa und wohlhabende Metropolen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen Snackriegeln für unterwegs

Tragbarkeit ist zu einem wesentlichen Merkmal geworden, da längere Pendelzeiten und hybride Arbeitszeitmodelle traditionelle Mahlzeitmuster stören. Laut dem State of Snacking-Bericht 2024 von Mondelez International snacken 63 % der Befragten mindestens zweimal täglich, wobei Riegel die bevorzugte Wahl für den Außer-Haus-Konsum sind, da sie wenig Unordnung verursachen und bei Umgebungstemperatur stabil sind. Dieser Trend ist besonders bei Personen im Alter von 25 bis 44 Jahren ausgeprägt, die Bequemlichkeit über Kosten stellen und bereit sind, einen Aufpreis für Einzelportionsformate zu zahlen. Der Wandel gewann nach der Pandemie an Dynamik, angetrieben durch die Rückkehr ins Büro, die das Essen am Schreibtisch förderte, und durch Fitnessbegeisterte, die Riegel als Vor- und Nach-dem-Training-Kraftstoff nutzen und so den Bedarf an Shakern und Kühlung eliminieren. Einzelhändler haben sich angepasst, indem sie die Riegelauslagen an Kassenbereichen und Kiosken in Reisezentren vergrößert haben, wo Impulskäufe einen erheblichen Anteil des Umsatzes ausmachen. Die Einhaltung der ISO-22000-Lebensmittelsicherheitsstandards ist zur Grundvoraussetzung für Marken geworden, die eine Platzierung im Flughafen- und Transiteinzelhandel anstreben, wo im Vergleich zu Lebensmittelkanälen strengere Mindesthaltbarkeits- und Manipulationssicherheitsstandards gelten.

Wachsendes Gesundheitsbewusstsein treibt den Konsum nahrhafter Snackbarren an

Verbraucher analysieren Nährwertkennzeichnungen zunehmend mit einem Detailgrad, der bisher mit pharmazeutischen Beipackzetteln assoziiert wurde. Diese Verhaltensänderung wurde durch Social-Media-Influencer weiter vorangetrieben, die Zutatenlisten in Echtzeit bewerten. Laut der Umfrage des International Food Information Council aus dem Jahr 2025 priorisieren 17 % der US-amerikanischen Erwachsenen den Proteingehalt bei Snacks[1]Quelle: International Food Information Council, "Wahrnehmungen der Amerikaner zu Protein", ific.org. Dieser Trend hat Marken dazu veranlasst, bestehende Produktlinien zu reformulieren, um der Verbrauchernachfrage nach höherem Proteingehalt gerecht zu werden. Regulatorische Änderungen haben ebenfalls eine bedeutende Rolle gespielt; die aktualisierte Definition von „gesund” der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) aus dem Jahr 2024 schreibt nun vor, dass Snackbarren eine bedeutende Menge an Lebensmittelgruppenkomponenten (wie Gemüse, Obst, Milchprodukte, Protein oder Vollkornprodukte) enthalten müssen und gleichzeitig den Gehalt an gesättigten Fettsäuren und Natrium begrenzen[2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Verwendung des Anspruchs „Gesund” auf Lebensmittelkennzeichnungen", fda.gov. Diese Änderung hat schokoladenüberzogene Genussriegel davon ausgeschlossen, als gesunde Optionen vermarktet zu werden, und zwingt Hersteller, Formulierungen anzupassen oder ihre Produkte neu zu positionieren. Ähnlich bestraft das Nutri-Score-Kennzeichnungssystem Europas, das von Ländern wie Deutschland, Frankreich, Belgien und Spanien übernommen wurde, Produkte mit hohem Zucker- und gesättigtem Fettgehalt[3]Quelle: Bundesministerium für Ernährung und Landwirtschaft, "Nutri-Score", bmleh.de. Dies hat Hersteller dazu ermutigt, Produkte wie Nussbutter und Samenmischungen zu entwickeln, die eine Nutri-Score-Bewertung von B oder höher erreichen und damit den Verbraucherpräferenzen für gesündere Optionen und regulatorischen Anforderungen entsprechen.

Wachsende Nachfrage nach Clean-Label- und pflanzlichen Riegeln

Pflanzliches Protein hat sich von einer Nischenkategorie zur weit verbreiteten Akzeptanz entwickelt, angetrieben durch die wachsende Beliebtheit flexitarischer Ernährungsweisen und zunehmende Umweltbedenken, die die Verbraucherentscheidungen beeinflussen. Dieser Wandel spiegelt einen breiteren Verbrauchertrend hin zu nachhaltigen und gesundheitsbewussten Essgewohnheiten wider. Im Jahr 2024 brachte Ingredion ein texturiertes Erbsenproteinisolat speziell für Riegelanwendungen auf den Markt. Dieses Produkt bietet einen neutralen Geschmack und eliminiert bohnenartige Fehlaromen und löst damit eine häufige Herausforderung bei pflanzlichen Proteinformulierungen. Dadurch können Marken vegane SKUs mit einer Textur und einem Mundgefühl entwickeln, die mit molkenbasierten Riegeln vergleichbar sind, und so die Optionen für Verbraucher erweitern, die pflanzliche Alternativen suchen, ohne bei sensorischen Eigenschaften Kompromisse einzugehen. Clean-Label-Ansprüche, die durch Formulierungen ohne künstliche Zusatzstoffe und mit erkennbaren Zutatennamen definiert sind, machen einen erheblichen Anteil neuer Riegeleinführungen in Nordamerika und Westeuropa aus. Dieser Trend unterstreicht die wachsende Nachfrage nach Transparenz und Einfachheit bei Produktzutaten, da Verbraucher bei ihren Kaufentscheidungen zunehmend Clean-Label-Produkte priorisieren.

Steigende Nachfrage nach funktionellen und angereicherten Riegeln

Funktionelle Zutaten wie Proteine, Probiotika, Adaptogene und Omega-3-Fettsäuren werden zunehmend in Riegel integriert, da Verbraucher nach Produkten suchen, die in einer einzigen Portion mehrere gesundheitliche Vorteile bieten. Diese Zutaten bieten gezielte gesundheitliche Vorteile, wie z. B. verbesserte Verdauung, verbesserte Hautgesundheit und Unterstützung der kognitiven Funktion. Beispielsweise haben Probiotikastämme wie Bacillus coagulans GBI-30 Stabilität in feuchtigkeitsarmen Riegelformulierungen gezeigt, wobei die Lebensfähigkeit während der Lagerung bei Umgebungstemperatur bis zu 18 Monate erhalten bleibt und 1 Milliarde KBE pro Portion geliefert werden. Dieses Niveau unterstützt Ansprüche zur Verdauungsgesundheit gemäß den Richtlinien der FDA und der EFSA und gewährleistet die Wirksamkeit des Produkts über seine Haltbarkeitsdauer. Darüber hinaus behebt die Anreicherung mit den Vitaminen D, B12 und Eisen Mikronährstoffmängel, die von der Weltgesundheitsorganisation hervorgehoben werden, insbesondere bei Bevölkerungsgruppen mit eingeschränktem Konsum tierischer Produkte. Diese Nährstoffe spielen eine entscheidende Rolle bei der Unterstützung der Knochengesundheit, der Energieproduktion und des Sauerstofftransports im Körper. Dies ermöglicht es Marken, ihre Produkte rund um Ansprüche der „vollständigen Ernährung” zu positionieren und gesundheitsbewusste Verbraucher anzusprechen, die praktische und nährstoffreiche Optionen suchen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften zur Zuckerreduzierung schränken Produktformulierungen ein | -0.6% | Europa, Nordamerika, mit aufkommender Durchsetzung in Asien-Pazifik (Singapur, Thailand) | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für Nüsse und Samen beeinflussen die Kosten | -0.5% | Global, am stärksten in Nordamerika und Europa, wo nussbasierte Riegel dominieren | Mittelfristig (2–4 Jahre) |

| Vorhandensein von gefälschten und nicht gekennzeichneten Produkten | -0.3% | Asien-Pazifik, Naher Osten, Afrika und ländliches Südamerika | Mittelfristig (2–4 Jahre) |

| Geringe Durchdringung in ländlichen und halbstädtischen Märkten | -0.4% | Asien-Pazifik, Afrika und das Innere Südamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zur Zuckerreduzierung schränken Produktformulierungen ein

Regierungen weltweit haben die Vorschriften zur Zuckerreduzierung verschärft und damit die Formulierungsflexibilität eingeschränkt, die Marken bisher hatten. Die vorgeschlagene „gesunde” Definition der FDA enthält eine Basisgrenze von 5 % des Tagesbedarfs (DV) für zugesetzten Zucker pro üblicher Verzehrmenge (RACC). Dies disqualifiziert effektiv Produkte, die mit Honig gesüßt sind oder hohe Mengen an getrocknetem Obst enthalten, von der Erhebung von Gesundheitsansprüchen, es sei denn, sie werden mit nicht-nutritiven Süßungsmitteln reformuliert. Diese Vorschriften zwingen Marken, Zutaten wie Datteln und Agave durch Alternativen wie Stevia, Mönchsfrucht oder Allulose zu ersetzen, die ihre eigenen Herausforderungen in Bezug auf Geschmack, Kosten und Verbraucherakzeptanz mit sich bringen. Stevia und Mönchsfrucht können beispielsweise einen anhaltenden Nachgeschmack hinterlassen, während Allulose, obwohl geschmacklich näher am Zucker, teurer und weniger weit verbreitet ist. Darüber hinaus können Reformulierungsbemühungen die Produkttextur und Haltbarkeit beeinflussen und die Einhaltung dieser Vorschriften weiter erschweren.

Volatile Preise für Nüsse und Samen beeinflussen die Kosten

Die Inflation bei Rohstoffen hat die Bruttomargen für nussintensive Riegel reduziert, angetrieben durch steigende Mandelpreise aufgrund der anhaltenden Dürre in Kalifornien und der gestiegenen Exportnachfrage aus Chinas wachsendem Snackmarkt. Auch die Cashewkosten sind gestiegen, da Indien, der weltweit führende Verarbeiter, mit Arbeitskräftemangel und höheren Energiekosten konfrontiert war, was die Schälkosten erhöhte. Sonnenblumen- und Kürbiskerne, die zuvor als kostengünstige Alternativen angesehen wurden, sind aufgrund reduzierter Exportkapazitäten aus der Ukraine und ungünstiger Wetterbedingungen in Argentiniens Anbauregionen teurer geworden. Als Reaktion darauf haben Marken den Einsatz von Hafer- und Reisknusperzutaten erhöht, die Preisstabilität und allergenfreundliche Eigenschaften bieten. Diese Anpassung mindert jedoch die Premium-Wahrnehmung, die mit nussreichen Formulierungen verbunden ist. Mittelständische Akteure, denen die finanzielle Kapazität für Terminkontrakte oder vertikale Integration fehlt, bleiben anfällig für die Volatilität des Spotmarkts, die die Quartalsmargen erheblich beeinflussen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Frühstücks- und Granolabarren führen, Sonstige Riegel gewinnen an Dynamik

Frühstücks-/Granolabarren hatten im Jahr 2025 einen Marktanteil von 80,14 %, angetrieben durch langjährigen Markenwert und weit verbreitete Einzelhandelsverfügbarkeit. Diese Riegel sind aufgrund ihrer Bequemlichkeit, ihres Geschmacks und ihrer Übereinstimmung mit traditionellen Frühstücksgewohnheiten ein fester Bestandteil des Marktes. Die Kategorie „Sonstige Riegel”, die Protein-, Mahlzeitenersatz-, Energie- und Spezialriegel umfasst, wird jedoch bis 2031 voraussichtlich mit einer jährlichen Rate von 6,16 % wachsen. Dieses Wachstum wird durch veränderte Verbraucherpräferenzen angetrieben, insbesondere bei gesundheitsbewussten Personen und solchen mit einem aktiven Lebensstil. Zum Beispiel unterstreicht die Einführung von Special K Protein Snack Bars von Kellogg's mit 6 Gramm Protein diesen Trend. Diese Produkte richten sich an fitnessorientierte Verbraucher, die Riegel als Erholungsoptionen nach dem Training und nicht als Frühstücksalternativen verwenden. Darüber hinaus gewinnen Mahlzeitenersatzriegel, die mit 20–25 % des täglichen Mikronährstoffbedarfs angereichert sind, bei vielbeschäftigten Berufstätigen an Beliebtheit, die häufig auf das Mittagessen verzichten. Diese Riegel bieten eine praktische und nahrhafte Lösung für Personen, die trotz Zeitdruck ihre Ernährungsanforderungen erfüllen möchten.

Energieriegel, die einst hauptsächlich mit Ausdauersportlern assoziiert wurden, diversifizieren sich nun in verschiedene Unternischen. Koffeinhaltige Optionen mit 80–100 Milligramm Koffein pro Portion gewinnen bei Schichtarbeitern und Gamern an Beliebtheit. Gleichzeitig sind adaptogenhaltige Riegel darauf ausgerichtet, Stressreduktion anzusprechen, insbesondere im Rahmen betrieblicher Gesundheitsprogramme. Traditionelle Frühstücksriegel stehen vor Herausforderungen aufgrund des rückläufigen Getreidekonsums und der wachsenden Präferenz für herzhafte Frühstücksalternativen. Um wettbewerbsfähig zu bleiben, führen Marken genussreiche Geschmacksrichtungen wie gesalzenes Karamell und dunkle Schokolade mit Meersalz ein, die Elemente der Ernährung und der Süßwaren verbinden.

Nach Funktionsanspruch: Konventionelle Produkte dominieren, Bio beschleunigt sich

Konventionelle Formulierungen hatten im Jahr 2025 einen Marktanteil von 86,58 %, angetrieben durch etablierte Verbrauchergewohnheiten und Preissensibilität. Bio-Riegel werden jedoch bis 2031 voraussichtlich mit einer jährlichen Rate von 6,23 % wachsen, beeinflusst durch Clean-Label-Vorschriften und zunehmende Umweltbedenken, die Kaufentscheidungen neu gestalten. Das USDA-Bio-Zertifikat, das den Einsatz synthetischer Pestizide, GVO und künstlicher Zusatzstoffe verbietet, hat sich als Qualitätsmerkmal für wohlhabende Verbraucher etabliert, die bereit sind, einen Aufpreis für wahrgenommene Reinheit und Nachhaltigkeit zu zahlen. Ähnlich hat die EU-Bio-Verordnung Europas, die zusätzliche Einschränkungen für Verarbeitungshilfsstoffe auferlegt und jährliche Drittparteiprüfungen vorschreibt, das Wachstum der Bio-Riegeladoption in Ländern wie Deutschland und Frankreich unterstützt.

Konventionelle Riegel behalten strukturelle Vorteile in Massenmarktkanälen, wo Kaufentscheidungen häufig durch Preis-pro-Kalorie-Überlegungen beeinflusst werden. Einzelhändler wie Costco und Aldi haben Eigenmarken-Bio-Riegel eingeführt und bieten USDA-zertifizierte Produkte zu Preisen an, die mit konventionellen Markenalternativen vergleichbar sind. Dieser Trend birgt das Risiko einer Commoditisierung des Bio-Segments. Darüber hinaus überschneiden sich funktionelle Ansprüche wie glutenfrei, nicht-GVO und vegan zunehmend mit der Bio-Positionierung, was zu Zertifizierungsmüdigkeit bei Verbrauchern führt, die es schwierig finden, zwischen Wertversprechen zu unterscheiden.

Nach Vertriebskanal: Supermärkte/Hypermärkte dominieren, E-Commerce gestaltet den Gang neu

Supermärkte/Hypermärkte hatten im Jahr 2025 einen Marktanteil von 56,96 %, angetrieben durch langjährige Verbrauchergewohnheiten und den Vorteil von Impulskäufen, die durch die Produktplatzierung an Kassenbereichen begünstigt werden. Der Online-Einzelhandel wird jedoch bis 2031 voraussichtlich mit einer jährlichen Rate von 6,53 % wachsen, da Direktvertriebsmodelle und Abonnementdienste die Marken-Verbraucher-Interaktionen transformieren. Spezielle E-Commerce-Plattformen wie Thrive Market, die kuratierten Bio- und Clean-Label-Produkten für Mitglieder mit Mitgliedsbeitrag anbieten, haben eine Nische bei gesundheitsbewussten Verbrauchern etabliert, die Zutatentransparenz über Kosten stellen. Convenience- und Lebensmittelgeschäfte bedienen unmittelbare Konsumbedürfnisse, wie z. B. Tankstellen und Eckläden, wo Kühlungsbeschränkungen umgebungsstabile Riegel gegenüber frischen Alternativen bevorzugen.

Das schnelle Wachstum des E-Commerce und die damit verbundene Bequemlichkeit haben das Kaufverhalten der Verbraucher erheblich beeinflusst und eine Verlagerung hin zu Online-Plattformen vorangetrieben. Verbraucher schätzen die Möglichkeit, Produkte von zu Hause aus zu durchsuchen, zu vergleichen und zu kaufen, und profitieren von schneller Lieferung und flexiblen Zahlungsoptionen. Digitale Marktplätze und Markenwebsites bieten häufig eine breitere Auswahl an Cerealienriegeloptionen, einschließlich Nischen-, Premium- und internationaler Marken, die nicht immer in lokalen Einzelhandelsgeschäften erhältlich sind. Diese erweiterte Auswahl ermutigt Verbraucher, online einzukaufen, um eine größere Vielfalt zu erhalten. Darüber hinaus sprechen Online-Aktionen und Preisanreize wie Rabatte, Flash-Sales, Paketangebote, kostenlose Versandschwellen und Treueprogramme kostenbewusste Käufer an und tragen zu erhöhten Warenkorbwerten bei.

Geografische Analyse

Im Jahr 2025 entfiel auf Nordamerika 36,01 % des Umsatzes, unterstützt durch etablierte gesundheitsorientierte Snackgewohnheiten und hohe verfügbare Einkommen. Die entwickelte Einzelhandelsinfrastruktur der Region und die Verfügbarkeit vielfältiger Produktoptionen stärken ihre Marktführerschaft weiter. Verbraucher in Nordamerika bevorzugen zunehmend praktische Snacks für unterwegs, die mit Gesundheits- und Wellnesszielen übereinstimmen, wie z. B. proteinreiche und zuckerarme Alternativen. Darüber hinaus beeinflusst die steigende Nachfrage nach Clean-Label-Produkten, die natürliche und minimal verarbeitete Zutaten betonen, das Kaufverhalten. Das Vorhandensein wichtiger Marktteilnehmer und ihre laufenden Innovationen bei Geschmacksrichtungen, Verpackungen und Nährwertgehalt tragen ebenfalls zur starken Marktleistung der Region bei.

Asien-Pazifik verzeichnet das höchste Wachstum aller Regionen mit einer CAGR von 5,82 %. Die Urbanisierung treibt die Mittelschicht hin zu praktischen Ernährungsoptionen für unterwegs. In Ländern wie Indien, Indonesien und Vietnam überwindet der digitale Handel traditionelle Infrastrukturherausforderungen. Da die Fitnesskultur immer beliebter wird, entscheiden sich chinesische Verbraucher zunehmend für westliche Proteinriegel, zeigen jedoch eine Präferenz für lokale Geschmacksrichtungen wie rote Bohnen und Matcha. In Indien hat die Marke Yoga Bar ihr Produktsortiment von Granolabarren auf Müsli, Nussbutter und Frühstücksmischungen ausgeweitet und nutzt Direktvertriebslogistik, um Kunden effektiv zu erreichen. In diesem sich entwickelnden Markt passen sich globale Marken an, indem sie SKUs an regionale Präferenzen anpassen, kleinere Packungsgrößen anbieten und den Süßegrad reduzieren, um Kundentreue aufzubauen.

Südamerika sowie der Nahe Osten und Afrika weisen erhebliches Wachstumspotenzial auf. Städtische Gebiete in Brasilien entwickeln sich hin zu einem ausgewogenen Cerealienriegel-Markt, der Elemente von Genuss und Gesundheit kombiniert. Ländliche Märkte stehen jedoch vor Herausforderungen aufgrund von Preissensibilität und einer fragmentierten Handelsstruktur. Im Golfkooperationsrat treibt die Gemeinschaft der Expatriate-Sportler die Nachfrage nach Premium-Proteinriegeln an, obwohl der Gesamtkonsum unter dem globalen Durchschnitt bleibt. Die Etablierung von Vertriebspartnerschaften und lokalen Produktionsstätten kann Marken helfen, Zölle zu reduzieren und sich besser an lokale Verbraucherpräferenzen anzupassen.

Regulatorisches Umfeld

Die Regulierung von Cerealienriegeln konzentriert sich auf Kennzeichnung und Vorderseiten-Signalisierung, die die Neuformulierung von Zucker, Natrium und gesättigten Fettsäuren beeinflusst. In den Vereinigten Staaten hat die US Food and Drug Administration (FDA) im Dezember 2024 eine aktualisierte Definition für die Nährwertangabe „gesund“ finalisiert, wobei die Anspruchsberechtigung an bedeutsame Beiträge von Lebensmittelgruppen (wie Vollkorn, Obst, Milchprodukte oder Proteinlebensmittel) sowie an die Einhaltung von Nährstoffgrenzwerten gekoppelt ist. Dies wirkt sich darauf aus, wie Getreide- und Granolariegel gegenüber schokoladenüberzogenen oder genussorientierten Formaten positioniert werden können.

Weltweit wird die Allergenkommunikation weiter verschärft, da Riegel mit mehreren Zutaten häufig Nüsse, Milch, Soja und Weizen enthalten. Im Juli 2026 verabschiedete die FAO/WHO-Kommission Codex Alimentarius neue Leitlinien zur vorsorglichen Allergenkennzeichnung (Precautionary Allergen Labelling, PAL) als Anhang zum Allgemeinen Standard für die Kennzeichnung vorverpackter Lebensmittel (CXS 1-1985), wobei eine wissenschaftlich fundierte Risikobewertung vor der Verwendung von „kann enthalten“-Hinweisen betont wird. Für Hersteller, die regionsübergreifend verkaufen, erhöht dies die Anforderungen an ein dokumentiertes Allergenrisikomanagement und kann Verpackungstexte, Validierungsprotokolle und Programme zur Lieferantenabsicherung verändern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Cerealienriegel beginnt mit landwirtschaftlichen und Zutateninputs (Hafer und andere Getreidearten, Süßungsmittel und Bindemittel, Nüsse und Samen, Trockenfrüchte, Schokolade und Kakao, Milch- oder Pflanzenproteine sowie funktionale Zusätze wie Ballaststoffe und Probiotika), gefolgt von Mischen, Formen (gebacken oder kalt geformt), Kühlen, Schneiden und Überziehen bei ausgewählten SKUs. Das Allergenmanagement ist häufig ein wesentlicher Treiber der betrieblichen Komplexität, da Riegel oft mehrere Allergene in einer Produktionsanlage kombinieren. Trennung, validierte Reinigung und die Planung von Produktwechseln werden zu zentralen Durchsatzbeschränkungen, während gleichzeitig Textur- und Haltbarkeitsziele eingehalten werden müssen.

Nachgelagert stellt die Hochgeschwindigkeitsverpackung (insbesondere Flow-Wrap- und Multipack-Formate) einen häufigen Kapazitätsengpass dar, der die Reaktionsfähigkeit auf Werbeaktionen und Kanalexpansion einschränken kann, insbesondere bei Einzelportionen und Variety-Packs, die Impuls- und Club-Formate unterstützen. Die Preisvolatilität bei Nüssen, Samen und Kakao prägt die Beschaffungsstrategie und kann Druck auf Festpreisvereinbarungen im Bereich Handelsmarken ausüben, was einige Hersteller zu mehr Rezeptflexibilität (getreidebasierte Grundlagen) oder langfristigen Lieferantenprogrammen für sensible Zutaten bewegt. Große Markeninhaber mit etablierten Programmen zur verantwortungsvollen Beschaffung, wie Mondelēz International mit Cocoa Life (unterstützt durch eine Zusage von 1 Milliarde USD über den Zeitraum 2012-2030), nutzen Nachhaltigkeits- und Rückverfolgbarkeitsanforderungen, um die Kakaoversorgung risikoärmer zu gestalten und die Compliance-Erwartungen des Einzelhandels für Riegel mit Schokoladenanteilen zu erfüllen.

Wettbewerbslandschaft

Der Cerealienriegel-Markt ist durch eine mäßig fragmentierte Wettbewerbslandschaft gekennzeichnet, in der etablierte multinationale Konzerne mit kleineren Spezialanbietern konkurrieren. Diese Struktur veranlasst Unternehmen, verschiedene Strategien umzusetzen, darunter Produktinnovation, Marketinginitiativen, strategische Partnerschaften sowie Fusionen und Übernahmen, um ihre Marktposition zu stärken. Multinationale Unternehmen wie WK Kellogg's und General Mills nutzen ihre umfangreichen Vertriebsnetzwerke, Skaleneffekte und starke Markenbekanntheit, um ihre Marktführerschaft zu behaupten. Beispielsweise erweitert WK Kellogg's weiterhin seine Nutri-Grain- und Special-K-Produktlinien, um gesundheitsbewusste Verbraucher anzusprechen. Kleinere Unternehmen wie KIND Snacks und RXBAR hingegen zielen auf Nischenmärkte ab, indem sie spezialisierte Produkte wie Bio-, vegane oder glutenfreie Optionen anbieten, um spezifische Verbraucherbedürfnisse zu erfüllen und ihren Marktanteil zu sichern.

Der Wettbewerb wird durch die wachsende Verbrauchernachfrage nach gesünderen Snackoptionen intensiviert, angetrieben durch zunehmendes Gesundheitsbewusstsein und sich verändernde Ernährungspräferenzen. Dieser Trend hat Unternehmen dazu veranlasst, durch die Einführung von Produkten mit reduziertem Zuckergehalt, hohem Proteingehalt und funktionellen Zutaten wie Probiotika und Superfoods zu innovieren. Beispielsweise konzentriert sich RXBAR auf Clean-Labeling und minimale Zutaten, während KIND Snacks Nüsse, Samen und Vollkornprodukte verwendet, um gesundheitsbewusste Verbraucher anzusprechen. Darüber hinaus ist Nachhaltigkeit zu einem wichtigen Aspekt geworden, wobei Unternehmen umweltfreundliche Verpackungen einsetzen und ethisch produzierte Zutaten beziehen, um umweltbewusste Verbraucher anzusprechen. Beispielsweise hat Nature Valley recycelbare Verpackungen für seine Granolabarren als Teil seiner Nachhaltigkeitsbemühungen eingeführt.

Chancen bestehen in funktionellen Kategorien wie Kollagen-Beauty-Riegeln, Adaptogen-Stressabbau-Riegeln und Präbiotika-Darmgesundheits-Riegeln. Die regulatorische Unsicherheit rund um Struktur-Funktions-Ansprüche schreckt risikoaverse etablierte Akteure ab, spricht jedoch von Risikokapital unterstützte Startups an, die bereit sind, unklare regulatorische Rahmenbedingungen zu navigieren, bis die Durchsetzung Klarheit schafft. Aufstrebende Akteure nutzen Technologie, um Produktentwicklungszeiten zu verkürzen und Angebote auf individuelle Bedürfnisse zuzuschneiden.

Marktführer im Cerealienriegel-Bereich

PepsiCo, Inc.

General Mills Inc.

Mondelēz International Inc

Mars Inc

WK Kellogg Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Produktweißraum erweitert sich an der Schnittstelle von funktioneller Ernährung und zulässigen Angaben, wo Marken Vollkorn- oder nussbasierte Grundlagen mit höherem Protein- und Ballaststoffgehalt kombinieren können, während sie sich an sich ändernde Kennzeichnungsschwellen anpassen. Der aktualisierte „gesund“-Anspruchsrahmen der FDA (im Dezember 2024 finalisiert) schafft einen Anreiz, gängige Getreide- und Granolariegel in Richtung erkennbarer Lebensmittelgruppenbestandteile und niedrigerem Zuckerzusatz umzuformulieren, was eine klarere Positionierung auf der Verpackung für gesündere Snack- und Frühstücksanlässe unterstützt.

Die Markenaktivität deutet auch auf kurzfristige Chancen bei Formatinnovationen und Familien- und Kinderangeboten jenseits klassischer Granolariegel hin. 2026 erweiterte Mondelēz International sein Riegelportfolio um CLIF Energy Bites und neue Zbar-Angebote, darunter Zbar Oat Bites und eine Geschmackserweiterung von Zbar Protein, was die Nachfrage nach bissgroßen und proteinbetonten Varianten für Lunchbox- und Unterwegs-Anwendungen unterstreicht. Investitionen und Kapazitätskontrolle werden ebenfalls zu Unterscheidungsmerkmalen, um mit dem neuen SKU-Rhythmus und den Kanalanforderungen Schritt zu halten; Mars kündigte eine US-Snack-Produktionserweiterung im Umfang von 2 Milliarden USD bis 2026 an, einschließlich einer 240-Millionen-USD-Anlage in Salt Lake City, Utah, für Nature's Bakery, die höhere Volumina und eine breitere Innovationspipeline in getreide- und backwarennahen Riegelformaten unterstützt.

Aktuelle Branchenentwicklungen

- April 2026: PepsiCo gab die Einführung von Quaker Protein Rice Crisps bekannt und ergänzt damit proteinbetonte, getreidebasierte Snackformate neben etablierten Riegel- und Frühstücksplattformen. Dies erweitert Quakers gesündere Portfolio und erhöht den Wettbewerbsdruck bei Protein- und Vollkornansprüchen im Bereich der Snacks für den Verzehr unterwegs bei Raumtemperatur.

- Dezember 2025: Mars schloss die Übernahme von Kellanova ab und bringt damit Marken wie Nutri-Grain und RXBAR in Mars Snacking ein. Der Zusammenschluss erhöht Mars' Skalierung im Riegelbereich über Frühstücks- und funktionale Positionierungen hinweg und ermöglicht eine breitere Distribution sowie eine tiefere Innovationsbank über mainstream- und clean-label-orientierte Stile hinweg.

- September 2024: Three Wishes Cereal erweiterte seine Distribution auf mehrere große US-Einzelhändler und verbreiterte damit die Regalpräsenz für glutenfreie und alternativ positionierte Riegel. Der Rollout spiegelt das anhaltende Verbraucherinteresse an nicht traditionellen Cerealienriegelformaten wider und bietet eine Basis für den Wettbewerb mit haferbasierten Mainstream-Optionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von verzehrfertigen, verpackten Cerealienriegeln, die für Snack- oder leichte Mahlzeitanlässe verkauft werden, bei denen Getreidekörner (wie Hafer, Reis oder Weizen) die Hauptgrundlage bilden und mit Zutaten wie Sirup, Nüssen, Früchten oder Schokolade gebunden werden.

Ausschlüsse des Geltungsbereichs: Von der Marktgrößenbestimmung ausgeschlossen sind Pulver-Getränkemischungen, gebackene Frühstückskekse und reine Proteinriegel, bei denen Getreide nicht die dominante Grundlage darstellt.

Übersicht der Segmentierung

- Nach Produkttyp

- Frühstücks-/Granolabarren

- Sonstige Riegel

- Nach Funktionsanspruch

- Bio

- Konventionell

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-/Lebensmittelgeschäfte

- Fachgeschäfte

- Online-Einzelhandel

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Singapur

- Indonesien

- Thailand

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Südafrika

- Nigeria

- Ägypten

- Marokko

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wird verwendet, um die Faktenbasis festzulegen und zu vermeiden, das Modell allein auf Annahmen aufzubauen. Wir beginnen mit der Überprüfung öffentlicher statistischer Reihen und Referenzmaterialien wie USDA und anderer nationaler Landwirtschaftsbehörden für den Kontext von Getreide und Süßungsmitteln, UN Comtrade für Handelsströme relevanter verpackter Lebensmittel sowie Veröffentlichungen des Verbraucherpreisindex, sofern Preiskörbe für Snacks und Backwaren verfügbar sind.

Um die Nachfrage mit dem Einzelhandelsverhalten zu verknüpfen, prüfen wir auch Quellen wie behördliche Leitlinien zur Lebensmittelkennzeichnung, Branchenverbände mit Fokus auf verpackte Lebensmittel, peer-reviewte Fachzeitschriften für Ernährung und Getreidewissenschaft, Geschäftsberichte und Investorenpräsentationen von Unternehmen sowie glaubwürdige Wirtschaftspressemeldungen zu Kategorieeinführungen und Preismaßnahmen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine kostenpflichtige Patentdatenbank werden gezielt eingesetzt, um Geschäftsexposition und Innovationsrichtung zu bestätigen. Die genannten Quellen dienen nur der Veranschaulichung, und zusätzliche öffentliche Referenzen wurden ebenfalls für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um die Desk-Research-Sicht zu überprüfen und Lücken zu schließen, die öffentliche Daten nicht gut beantworten, insbesondere bei Kanalmix, Preisstruktur und der Frage, wie getreidebasierte Riegel von benachbarten Snackriegeln abgegrenzt werden. Wir sprachen mit einer Vielzahl von Interessenvertretern wie Marken- und Kategoriemanagern, Kontakten aus Zutaten- und Auftragsfertigung, Vertriebs- und Einzelhandelskanalspezialisten und validierten die Logik anschließend über die wichtigsten Verbrauchsregionen hinweg, sodass nicht überall dieselben Annahmen angewendet wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 16% | APAC: 44% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 25% | EMEA: 32% |

| Kleinere Akteure: 22% | Manager: 59% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-down- und Bottom-up-Logik, bei der die Nachfrage nach verpackten Snack- und Frühstücksprodukten regional rekonstruiert und anschließend mithilfe von Durchdringungs- und Mix-Indikatoren aus Desk Research und Interviews auf getreidebasierte Riegel heruntergefiltert wird. Sobald dieser Nachfragepool gebildet ist, wird er unter Verwendung gemischter Einzelhandelspreisannahmen in einen Wert umgerechnet, die für Kanalmix und die beobachtete Prämie funktionaler oder genussorientierter Rezepte angepasst werden.

Um das Modell erdverbunden zu halten, verfolgen wir praktische Inputs wie Preisbewegungen bei Getreide und Süßungsmitteln, die die Regalpreise beeinflussen, die städtische Bevölkerung im arbeitsfähigen Alter und Signale für Essen unterwegs, die die Snackhäufigkeit verändern, den Anteil von modernem Einzelhandel und E-Commerce, der die Verfügbarkeit verändert, sowie Produktmix-Signale wie Granola im Vergleich zu anderen Cerealienriegelformaten. Bottom-up-Prüfungen werden anschließend mithilfe selektiver Aggregationen aus öffentlich berichteten Markenumsätzen, stichprobenartig erhobenen Preispunkten nach Kanal und Volumenindikatoren aus Kategoriediskussionen durchgeführt. Wenn implizite Gesamtsummen zu hoch oder zu niedrig erscheinen, gehen wir mit konservativen Anteilsbereichen und Folgeanrufen mit Lücken um.

Für die Prognose stützen wir uns hauptsächlich auf Szenarioanalysen, unterstützt durch eine leichte multivariate Regression. Das Wachstum ist an zukunftsgerichtete Einschätzungen zu Preisinflation, Kanalexpansion und Nachfrage nach bequemen, gesünderen Snacks gekoppelt. Annahmen werden mit Expertenkonsens abgestimmt, damit die endgültige Kurve nicht übermäßig auf einen einzelnen kurzfristigen Ausschlag reagiert.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden anhand mehrerer Signale trianguliert und anschließend auf Anomalien wie unrealistische Preissprünge, Regionsanteile, die dem Einzelhandelsfußabdruck widersprechen, oder Wachstumsraten, die von bekannten Mustern für verpackte Lebensmittel abweichen, überprüft. Wird eine Abweichung festgestellt, überprüfen wir zunächst den zugrunde liegenden Treiber, dann erneut die Interviewnotizen und öffentlichen Reihen, bevor die Zahlen freigegeben werden.

Überprüfungen erfolgen schrittweise, beginnend mit einer Selbstprüfung durch den Analysten, gefolgt von einer Peer-Review zur Überprüfung der Logik und der Berechnungen, und schließlich einer abschließenden Durchsicht, um sicherzustellen, dass Definitionen konsistent über Regionen und Jahre hinweg angewendet werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Preiszurücksetzungen, Regulierungsänderungen bei der Kennzeichnung oder bemerkenswerte Kanalstörungen. Vor der Auslieferung wird eine letzte Validierungsrunde durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Marktgröße für Cerealienriegel von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zu Cerealienriegeln unterscheiden sich häufig, da Unternehmen die Kategoriegrenze nicht auf dieselbe Weise ziehen und unterschiedliche Preispunkte und Kanalgewichtungen bei der Umrechnung von Volumen in Wert verwenden. Unterschiede beim Zeitpunkt des Basisjahres und in der Handhabung der Inflation tragen ebenfalls zur Streuung bei, selbst wenn die Wachstumsgeschichte ähnlich klingt.

Energie- und Nährstoffriegel, die nicht getreidebasiert sind, liegen außerhalb des Geltungsbereichs von Mordor Intelligence, was ein häufiger Grund dafür ist, dass einige veröffentlichte Gesamtwerte höher ausfallen, wenn breitere Snackriegel in denselben Bereich einbezogen werden. Lücken zeigen sich auch, wenn eine Schätzung einen einzigen globalen Durchschnittspreis anwendet, sich auf aggressive Expansionsannahmen für den Online-Einzelhandel stützt oder regionale Mix-Verschiebungen, die den gemischten Wert von Jahr zu Jahr verändern, nicht erneut überprüft.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,01 Milliarden USD (2025) | |

| Branchenverlag A | 14,08 Milliarden USD (2025) | Verwendet einen breiteren Produktrahmen, der Energie- und Nährstoffriegel neben Frühstücks- oder Cerealienriegeln einschließt, was den Gesamtwert typischerweise durch hochpreisige funktionale Formate erhöht. |

| Globaler Verlag B | 19,22 Milliarden USD (2025) | Kombiniert Snackriegel und Energie- oder Nährstoffriegel im selben Produktrahmen und wendet eine breitere Kanalabdeckung an, was den gemischten Preis erhöhen und den erfassten Nachfragepool erweitern kann. |

Der Vergleich zeigt, dass der Großteil der Streuung dadurch erklärt wird, was als Cerealienriegel im Gegensatz zu benachbarten Snackriegel-Kategorien gezählt wird, gefolgt davon, wie die gemischte Preisgestaltung aus Kanal- und Produktmix aufgebaut wird. Indem der Nachfragepool auf getreidebasierte Riegel beschränkt und der Wert dann anhand realistischer Preis- und Mix-Inputs überprüft wird, bleibt die Schätzung leichter nachvollziehbar und erklärbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die globale Wertprognose für den Cerealienriegel-Markt bis 2031?

Die Kategorie wird bis 2031 voraussichtlich 13,03 Milliarden USD erreichen, was eine CAGR von 4,46 % von 2026 bis 2031 widerspiegelt.

Welcher Produkttyp wächst innerhalb der Cerealienriegel am schnellsten?

„Sonstige Riegel”, die Protein- und Mahlzeitenersatzformate umfassen, werden bis 2031 voraussichtlich jährlich um 6,16 % wachsen.

Welche Region ist für das höchste Wachstum positioniert?

Asien-Pazifik wird voraussichtlich die schnellste CAGR von 5,82 % während des Prognosezeitraums verzeichnen, aufgrund steigender Einkommen und zunehmender Fitnessadoption.

Wie schnell wachsen Online-Kanäle?

Wie schnell wachsen Online-Kanäle?

Seite zuletzt aktualisiert am: