Marktgröße und Marktanteil für sojabasierte Lebensmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 32.07 Milliarden US-Dollar |

| Marktgröße (2031) | 43.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für sojabasierte Lebensmittel von Mordor Intelligence

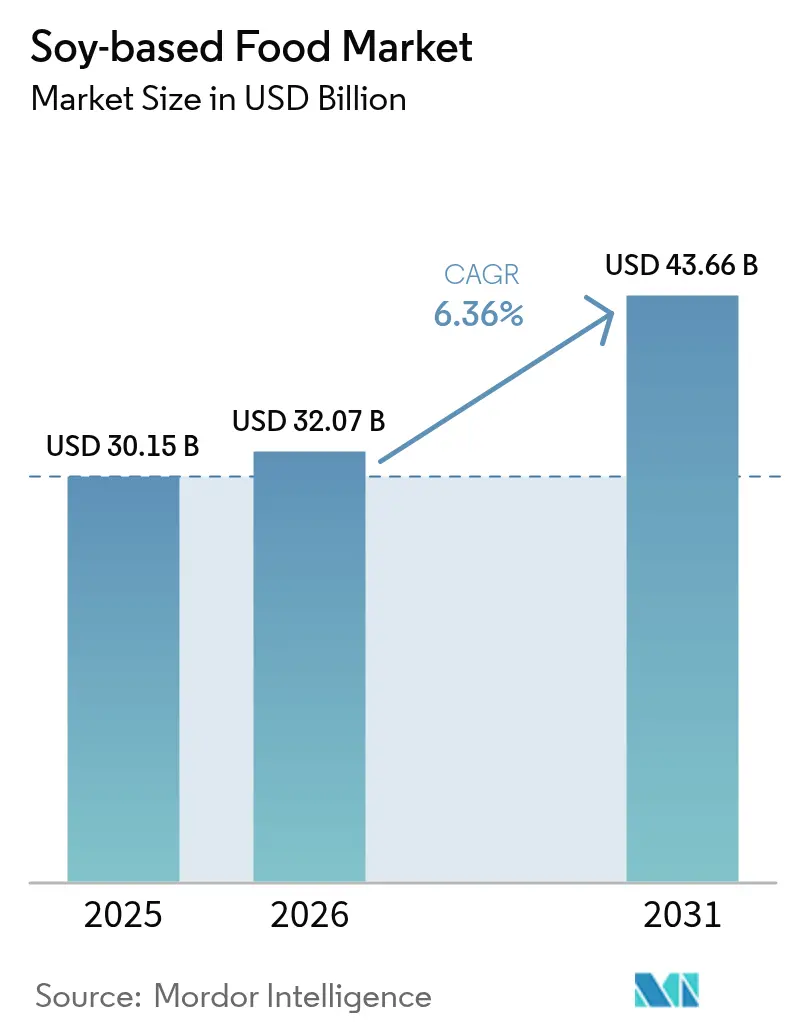

Die Marktgröße für sojabasierte Lebensmittel wird voraussichtlich von 30,15 Milliarden USD im Jahr 2025 auf 32,07 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,36 % über den Zeitraum 2026–2031 einen Wert von 43,66 Milliarden USD erreichen. Dieses Wachstum wird durch eine Verlagerung hin zu pflanzlichen Proteinen, die weit verbreitete Laktoseintoleranz weltweit sowie Fortschritte bei der Verbesserung von Geschmack und Textur angetrieben. Die zunehmende Beliebtheit flexitarischer Ernährungsweisen, regulatorische Bemühungen zur Reduzierung von Kohlenstoffemissionen in Europa und Kostenvorteile gegenüber neueren Hülsenfruchtproteinen unterstützen die Marktexpansion zusätzlich. Herausforderungen wie die Volatilität der Lieferkette und Vorschriften rund um genetisch veränderte Organismen (GVO) bleiben jedoch bestehen. Investitionen in Nicht-GVO- und Bio-Lieferketten tragen dazu bei, diese Probleme zu bewältigen. Das Wettbewerbsumfeld ist mäßig intensiv, wobei große Zutatenhersteller ihre Aktivitäten auf nachgelagerte Bereiche ausweiten und Start-ups Direktvertriebskanäle nutzen, um ihre Preissetzungsmacht in Premiumsegmenten des Marktes für sojabasierte Lebensmittel zu erhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 37,62 % des Marktanteils für sojabasierte Lebensmittel auf Fleischersatzprodukte, während Milchalternativen bis 2031 voraussichtlich mit einer CAGR von 4,73 % wachsen werden und damit das am schnellsten wachsende Produktuntersegment darstellen.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2025 einen Marktanteil von 76,45 % bei sojabasierten Lebensmitteln, was die Preissensibilität in Schwellenländern widerspiegelt. Bio-Varianten hingegen verzeichnen mit einer CAGR von 4,86 % bis 2031 ein schnelleres Wachstum, da zertifizierte Lieferketten reifen.

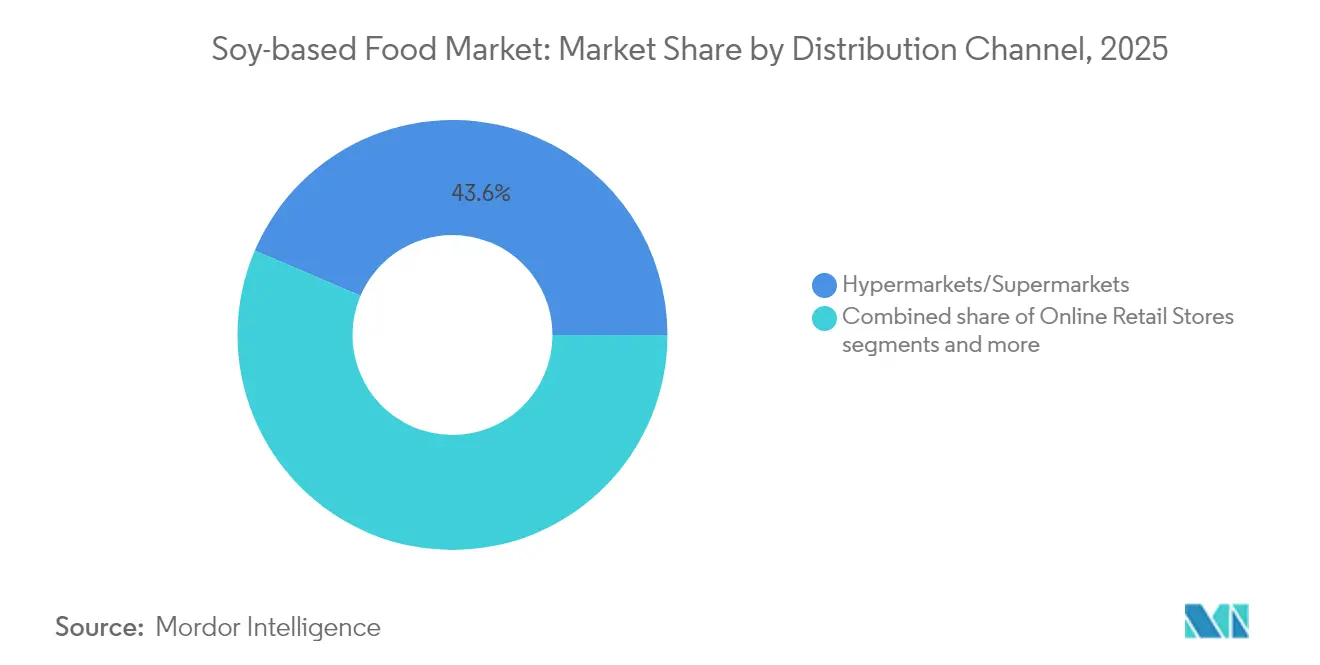

- Nach Vertriebskanal entfielen im Jahr 2025 43,58 % der Marktgröße für sojabasierte Lebensmittel auf Hypermärkte und Supermärkte. Der Online-Einzelhandel wird bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 4,66 % erzielen, da Direktvertriebsmodelle skalieren.

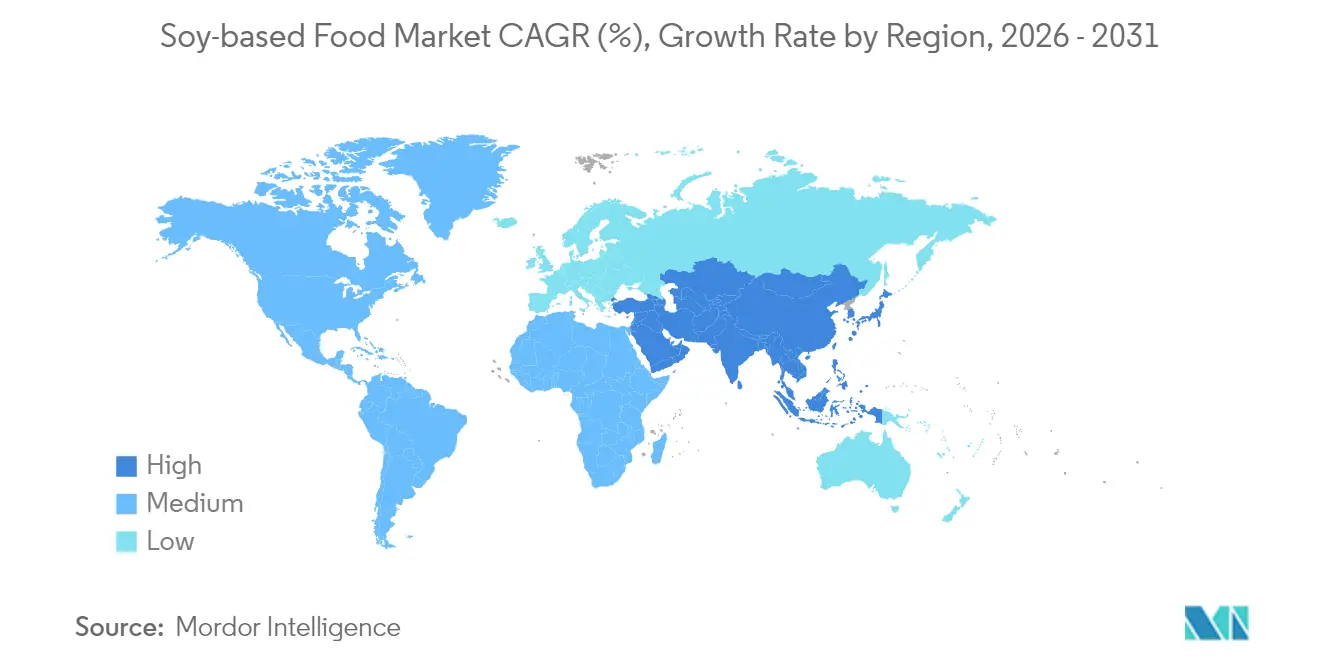

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 33,05 %, während Europa zwischen 2026 und 2031 mit einer CAGR von 6,74 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für sojabasierte Lebensmittel

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung veganer, vegetarischer und flexitarischer Ernährungsweisen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Laktoseintoleranz und Milchallergien | +1.5% | Asien-Pazifik als Kernregion, Ausbreitung auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach funktionellen und angereicherten Lebensmitteln | +0.9% | Nordamerika, Europa, urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum der Spezial- und Frei-von-Kategorien | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Lebensmittelverarbeitung, die bohnenartige Aromen reduzieren und das Mundgefühl verbessern | +1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Marketingkampagnen von Nichtregierungsorganisationen und Gesundheitsbehörden zur Förderung pflanzlicher Ernährung | +0.6% | Global, am stärksten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung veganer, vegetarischer und flexitarischer Ernährungsweisen

Die flexitarische Positionierung, die sich auf Verbraucher bezieht, die tierische Produkte reduzieren, aber nicht vollständig eliminieren, ist ein wesentlicher Treiber der globalen Kaufabsicht für pflanzliche Produkte. Es besteht jedoch nach wie vor eine erhebliche Lücke zwischen der Kaufabsicht der Verbraucher und dem tatsächlichen Verhalten, da ein kleinerer Anteil der Haushalte pflanzliche Mahlzeiten in ihre wöchentlichen Routinen integriert. Um diese Lücke zu schließen, nutzen Zutatenhersteller Fortschritte wie Geschmacksmaskierungstechnologien und Hybridformulierungen, die Soja mit Proteinen aus Erbsen oder Kichererbsen kombinieren. Das größte Hindernis für Verbraucher bleibt der Preis, gefolgt von Bedenken hinsichtlich des Geschmacks und der Herausforderung, etablierte Ernährungsgewohnheiten zu durchbrechen. Dies unterstreicht die Bedeutung der Erreichung von Kostenparität und sensorischer Gleichwertigkeit, um eine breitere Akzeptanz zu fördern [1]Quelle: EAT Forum, "Flexitarische Kaufabsichtsumfrage," eatforum.org. Sojabasierte Formate haben einen Wettbewerbsvorteil aufgrund ihrer gut etablierten Lieferketten und niedrigeren Einstandskosten im Vergleich zu neueren hülsenfruchtbasierten Alternativen, was einen bemerkenswerten Preisvorteil in preisorientierten Segmenten bietet, die in Schwellenländern dominieren. Während der regulatorische Einfluss in diesem Bereich begrenzt bleibt, da Ernährungsentscheidungen weitgehend von Verbraucherpräferenzen und nicht von staatlichen Vorgaben bestimmt werden, helfen freiwillige Kennzeichnungsinitiativen auf der Vorderseite der Verpackung in Ländern wie Frankreich und Chile dabei, Käufer zu pflanzlichen Optionen zu lenken.

Wachsende Verbreitung von Laktoseintoleranz und Milchallergien

Laktosemalabsorption betrifft einen erheblichen Teil der erwachsenen Weltbevölkerung, mit besonders hoher Prävalenz in Regionen wie Ostasien, dem subsaharischen Afrika und Lateinamerika. Dieser Zustand schafft einen erheblichen Markt von Personen, die beim Verzehr von Milchprodukten gastrointestinale Beschwerden erleiden. Die Herausforderung wird durch die wachsende Zahl von Kindern, bei denen Milchallergien diagnostiziert werden, weiter verschärft, was in Regionen wie den Vereinigten Staaten und der Europäischen Union stetig zunimmt. Als Reaktion darauf empfehlen Angehörige der Gesundheitsberufe, darunter Kinderärzte, sojabasierte Säuglingsnahrung und Kleinkindgetränke als bevorzugte Alternativen zu milchbasierten Optionen [2]Quelle: Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, "FDA veröffentlicht Leitlinien zur Kennzeichnung von Allergenen, Lebensmittelsicherheit und pflanzlichen Alternativen," fda.gov. Sojaproteinisolate, die einen hohen Proteingehalt zusammen mit einem vollständigen Aminosäureprofil bieten, werden als ernährungsphysiologisch gleichwertig mit Molken- und Kaseinproteinen anerkannt, während sie die allergenen Bestandteile in Kuhmilch vermeiden. Regulatorische Rahmenbedingungen, wie die Einstufung von Sojaprotein als allgemein als sicher anerkannt durch die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten sowie die Genehmigungen der Europäischen Behörde für Lebensmittelsicherheit für gesundheitsbezogene Angaben zu Soja und Cholesterinsenkung, bieten strukturierte Compliance-Wege. Diese Vorschriften spielen eine entscheidende Rolle bei der Beschleunigung der Markteinführung von Produkten und der Förderung des Verbrauchervertrauens in sojabasierte Alternativen.

Steigende Nachfrage nach funktionellen und angereicherten Lebensmitteln

Funktionelle Anreicherung verändert Sojamilch als Massenware hin zu wellnessorientierten Produkten. So führte Yeo's im Jahr 2024 in Singapur eine immunitätsfördernde Sojamilch ein, angereichert mit Zink, Selen und Vitamin C. Dieses Produkt gewann innerhalb kurzer Zeit einen erheblichen Marktanteil, indem es sich als tägliches Getränk zur Unterstützung des Immunsystems und nicht nur als Milchersatz positionierte. Ähnlich verhält es sich mit Nestlés Milk Plus Soy auf den Philippinen, das Mikronährstoffmängel bei einkommensschwächeren Bevölkerungsgruppen durch die Zugabe von Eisen, Folsäure und Vitamin B12 behebt. Dieses Produkt ist in Tausenden von Sari-Sari-Läden weit verbreitet und hat erfolgreich eine starke Verbraucherloyalität mit hohen Wiederkaufraten aufgebaut. In nordamerikanischen und europäischen Märkten wird die Anreicherung mit Omega-3-Fettsäuren unter Verwendung von mikroverkapseltem Algenöl immer beliebter, da ein erheblicher Anteil der Verbraucher pflanzliche Quellen von EPA und DHA gegenüber fischbasierten Nahrungsergänzungsmitteln bevorzugt. Darüber hinaus sprechen Proteingehaltsangaben – von sieben bis zehn Gramm pro 240-Milliliter-Portion – fitnessorientierte Verbraucher an. Dieser Trend treibt die Premiumisierung voran und ermöglicht es Marken, deutlich höhere Preise im Vergleich zu herkömmlicher Sojamilch zu erzielen.

Wachstum der Spezial- und Frei-von-Kategorien

Die Frei-von-Kategorie, die glutenfreie, allergenfreie und Nicht-GVO-Zertifizierungen umfasst, verzeichnete im Jahr 2024 in Nordamerika und Europa ein erhebliches Wachstum. Diese Wachstumsrate war deutlich höher als die konventioneller verpackter Lebensmittel, angetrieben durch die Wahrnehmung der Verbraucher, dass Produkte mit sauberem Etikett sicherer sind und mehr Transparenz bieten. Innerhalb des allergenfreien Milchsegments nehmen sojabasierte Produkte eine dominante Stellung ein und halten einen erheblichen Marktanteil. Alternativen wie hafer- und mandelbasierte Produkte machen den verbleibenden Anteil aus. Soja sticht jedoch aufgrund seiner höheren Proteindichte und eines erheblich geringeren Wasserbedarfs hervor, da es im Vergleich zu Mandeln deutlich weniger Bewässerung benötigt. Dies macht Soja zur bevorzugten Wahl umweltbewusster Verbraucher. Im selben Jahr erlangte ein bemerkenswerter Anteil der sojabasierten Marken in den Vereinigten Staaten die Nicht-GVO-Projekt-Verifizierung, was Verbraucherbedenken hinsichtlich genetischer Veränderung adressiert. Diese Zertifizierung ermöglicht es Marken, einen Aufpreis auf die Regalpreise zu erzielen, schränkt jedoch die Beschaffung auf identitätserhaltende Lieferketten ein, die einen begrenzten Anteil der nordamerikanischen Sojaanbaufläche ausmachen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Beschränkungen und Verbote des Anbaus oder der Einfuhr von GVO-Soja in bestimmten Ländern | -0.8% | Europa, Teile Asiens (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Volatilität bei der Verfügbarkeit von Sojaangebot | -0.6% | Global, akut in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Verbraucherpräferenz hin zu sojafreien Angaben in einigen Regionen aufgrund von Allergien | -0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerb um Regalfläche im Einzelhandel innerhalb pflanzlicher Sortimente | -0.3% | Global, am intensivsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Beschränkungen und Verbote des Anbaus oder der Einfuhr von GVO-Soja in bestimmten Ländern

Der Vorsichtsansatz der Europäischen Union gegenüber genetisch veränderten Organismen erfordert einen deutlich längeren Genehmigungsprozess für neue genetisch veränderte Sojaereignisse im Vergleich zu den Vereinigten Staaten. Dieser verlängerte Zeitrahmen verzögert die Einführung herbizidtoleranter und insektenresistenter Sorten, die darauf ausgelegt sind, die Inputkosten für Produzenten zu senken [3]Quelle: Europäische Kommission, "Genetisch veränderte Organismen," food.ec.europa.eu. Länder wie Japan und Südkorea setzen strenge Segregations- und Kennzeichnungsanforderungen für genetisch veränderte Soja durch, was erhebliche Rückverfolgbarkeitskosten verursacht und den Druck auf die Verarbeitungsmargen erhöht. Diese Kosten sind besonders herausfordernd in Märkten, in denen die Preissensibilität der Verbraucher die Möglichkeit einschränkt, zusätzliche Kosten weiterzugeben. Darüber hinaus hat der Bewertungsausschuss seit über zwei Jahrzehnten keine genetisch veränderte Sojasorte genehmigt, was Ertragsverbesserungen auf konventionelle Züchtungsmethoden beschränkt. Diese Methoden erzielen geringere jährliche Produktivitätssteigerungen im Vergleich zu genetisch veränderten Gegenstücken, was zu einer Abhängigkeit von Importen zur Deckung der Inlandsnachfrage geführt hat. Insgesamt erhöhen diese regulatorischen Unterschiede die Compliance-Kosten, stören die Effizienz der Lieferkette und verlangsamen die Einführung von Innovationen, insbesondere solcher, die auf die Verbesserung des Proteingehalts oder die Reduzierung antinutritiver Faktoren abzielen.

Volatilität bei der Verfügbarkeit von Sojaangebot

Die Sojakassapreise schwankten im Jahr 2024 zwischen 12,50 USD und 15,20 USD pro Scheffel, beeinflusst durch eine La-Niña-bedingte Dürre in den brasilianischen Bundesstaaten Mato Grosso und Rio Grande do Sul. Diese Dürre reduzierte die Ernte 2024 um 8 Prozent auf 147 Millionen Tonnen, was das global exportierbare Angebot verknappt und die Verarbeitungsmargen für Verarbeiter erhöht hat. Argentiniens Exportinfrastruktur, die sich hauptsächlich im Rosario-Hafenkomplex befindet, war im ersten Quartal 2024 aufgrund des niedrigen Wasserstands im Paraná-Fluss mit 22-tägigen Verzögerungen konfrontiert. Diese Verzögerungen erhöhten die Frachtkosten um 18 bis 25 USD pro Tonne und verengten die Margen für europäische und asiatische Importeure. Das Landwirtschaftsministerium der Vereinigten Staaten prognostiziert die globalen Sojaendbestände für das Vermarktungsjahr 2024–2025 auf 118 Millionen Tonnen, was zu einem Bestands-Verbrauchs-Verhältnis von 29 Prozent führt. Dieser Wert liegt unter dem historisch mit Preisstabilität assoziierten Schwellenwert von 32 Prozent, was auf eine anhaltende Volatilität bis 2026 hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fermentation erschließt Parität mit Milchprodukten

Der Markt für Milchalternativen wird voraussichtlich bis 2031 mit einer stabilen Rate von 4,73 % wachsen und damit das Wachstum von Fleischersatzprodukten übertreffen, die im Jahr 2025 einen erheblichen Marktanteil von 37,62 % halten sollen. Innovationen wie Präzisionsfermentation und mikrobielle Transglutaminase haben die Herstellung von sojabasiertem Käse revolutioniert und ermöglichen es, die Schmelz-, Dehn- und Bräunungseigenschaften von Mozzarella eng nachzuahmen. Diese Fortschritte wurden durch blinde Verbraucherpanels validiert, was ihre Wirksamkeit unterstreicht. Darüber hinaus hat texturiertes Pflanzenprotein, das das größte Segment innerhalb der Fleischersatzprodukte darstellt, von der Doppelschneckenextrustionstechnologie profitiert. Dieser Prozess richtet Fasern anisotrop aus und erreicht einen Beißwiderstand von 25 bis 30 Newton, der mit dem von Hühnerbrust vergleichbar ist. Diese technologische Verbesserung hat seine Anwendungen auf Nuggets, Patties und gemahlene Formate ausgeweitet, die zusammen 60 % bis 65 % der pflanzlichen Fleischkategorie ausmachen.

Tofu, ein traditionelles Grundnahrungsmittel in asiatisch-pazifischen Märkten, wird durch Premiumisierungsbemühungen transformiert. Dazu gehören die Erlangung von Bio-Zertifizierungen und die Einführung einer Vielzahl von aromatisierten Optionen wie geräucherte, kräuterinfundierte und marinierte Varianten. Diese neuen Angebote sind speziell darauf ausgelegt, westliche Verbraucher anzusprechen, die möglicherweise weniger mit traditionellen Tofuzubereitungsmethoden vertraut sind. Infolgedessen hat Tofu ein robustes Wachstum erfahren und einen jährlichen Anstieg von 18 % bis 22 % in den Naturkostkanälen der Vereinigten Staaten erzielt. Dieses Wachstum spiegelt die steigende Nachfrage nach innovativen und hochwertigen pflanzlichen Proteinoptionen auf dem Markt wider.

Nach Kategorie: Bio-Premiumisierung gewinnt an Dynamik

Bio-Sojaprodukte werden bis 2031 voraussichtlich mit einer stabilen Rate von 4,86 % wachsen und damit schrittweise die Lücke zu konventionellen Sojaprodukten schließen, die im Jahr 2025 einen erheblichen Marktanteil von 76,45 % hielten. Die Einhaltung der Zertifizierung des Nationalen Bio-Programms des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) und der Verordnung (EU) 2018/848 ist zu einer grundlegenden Voraussetzung für die Sicherung einer Premium-Regalplatzierung geworden. Diese Zertifizierungen stellen sicher, dass Bio-Sojaprodukte strenge Qualitäts- und Nachhaltigkeitsstandards erfüllen, die von Verbrauchern und Einzelhändlern gleichermaßen zunehmend geschätzt werden. Identitätserhaltende Lieferketten, die darauf ausgelegt sind, Bio-Sojabohnen vom Feld bis zum Verarbeiter zu trennen, verursachen zusätzliche Kosten von 80 bis 120 USD pro Tonne für Rückverfolgbarkeit und Zertifizierung. Diese Systeme ermöglichen es Marken jedoch, Preisaufschläge von 25 % bis 35 % zu erzielen, was die inkrementellen Kosten mehr als ausgleicht und sie zu einer tragfähigen Strategie für Unternehmen macht, die ihre Produkte auf dem Markt differenzieren möchten.

In den Vereinigten Staaten stieg die Bio-Sojaanbaufläche im Jahr 2024 um 9 % und erreichte insgesamt 1,8 Millionen Acres. Trotz dieses Wachstums bleibt die Ausweitung des Bio-Angebots durch die obligatorische dreijährige Übergangszeit für die Bio-Zertifizierung eingeschränkt. Während dieser Zeit sind Landwirte verpflichtet, Bio-Betriebsmittel zu verwenden, können ihre Erzeugnisse jedoch nicht zu Bio-Preisaufschlägen verkaufen, was eine finanzielle Belastung darstellt, die viele von der Umstellung abhalten kann. Dieser kapitalintensive Prozess stellt eine erhebliche Hürde für das Angebotswachstum dar, da Landwirte höhere Inputkosten ohne unmittelbare finanzielle Erträge tragen müssen. Die Bewältigung dieser Herausforderungen wird entscheidend sein, um eine nachhaltige Steigerung der Bio-Sojaproduktion zur Deckung der wachsenden Nachfrage zu gewährleisten.

Nach Vertriebskanal: Direktvertrieb umgeht Gatekeeper

Online-Einzelhandelskanäle werden bis 2031 voraussichtlich mit einer Rate von 4,66 % wachsen und damit schrittweise den Marktanteil von 43,58 % reduzieren, den Hypermärkte und Supermärkte im Jahr 2025 halten. Dieser Trend ist größtenteils auf den Aufstieg von Direktvertriebsmodellen zurückzuführen, die Nischenmarken ermöglichen, erhebliche Listungsgebühren – zwischen 50.000 und 150.000 USD pro Lagereinheit (SKU) – zu umgehen und den Einfluss von Kategorieanführer-Dynamiken zu vermeiden, die oft etablierte Akteure begünstigen. Convenience-Stores, die zu 18 % bis 20 % der Produktverteilung beitragen, bedienen hauptsächlich Impulskäufe und richten sich an städtische Pendler. Ihre begrenzte Regalfläche – typischerweise 4 bis 6 Linearfuß für pflanzliche Produktkategorien – schränkt jedoch ihre Fähigkeit ein, ein vielfältiges Sortiment anzubieten, was aufstrebende Marken und Spezialproduktformate oft ausschließt.

Hypermärkte und Supermärkte behalten ihre Dominanz in Schwellenländern bei, in denen die E-Commerce-Infrastruktur noch im Aufbau ist. In diesen Regionen bevorzugen Verbraucher es oft, Produkte vor dem Kauf physisch zu begutachten, beispielsweise das Ablaufdatum zu prüfen und die Verpackungsintegrität sicherzustellen. Diese Kaufverhaltensweisen sind besonders bedeutsam und machen 70 % bis 75 % der Transaktionen mit sojabasierten Lebensmitteln in Ländern wie Indien, Brasilien und Südafrika aus.

Geografische Analyse

Asien-Pazifik, das im Jahr 2025 einen Marktanteil von 33,05 % hielt, ist eine weitere bedeutende Region im pflanzlichen Markt. Das Wachstum der Region ist durch den traditionellen Sojakonsum in Ländern wie China, Japan und Südkorea verankert, wo Produkte wie Tofu, Sojamilch und fermentierte Sojaprodukte seit Jahrhunderten Grundnahrungsmittel sind. Diese kulturelle Vertrautheit reduziert Hürden für Erprobung und Akzeptanz. In China expandierte der pflanzliche Markt im Jahr 2024 um 18 %, angetrieben durch Urbanisierung – 60 % der Bevölkerung leben nun in Städten – und steigende verfügbare Einkommen, die eine Verlagerung hin zu Premium-Bio- und angereicherten Produktvarianten ermöglicht haben.

Europa ist das am schnellsten wachsende Segment mit einer prognostizierten Wachstumsrate von 6,74 % bis 2031. Diese rasche Expansion ist größtenteils auf die Farm-to-Fork-Strategie der Europäischen Kommission zurückzuführen, die darauf abzielt, die landwirtschaftlichen Treibhausgasemissionen bis 2030 um 50 % zu reduzieren. Die Strategie umfasst auch eine erhebliche Investition von 10 Milliarden EUR in die Forschung zur Proteindiversifizierung und Anreize für Landwirte. Deutschland und die Niederlande stehen an der Spitze dieses Wachstums, wobei pflanzliche Produkte voraussichtlich 14 % bis 16 % des gesamten Proteinumsatzes im Jahr 2024 ausmachen werden. Einzelhandelsvorschriften, die 12 bis 15 Linearfuß Regalfläche für pflanzliche Produkte vorsehen, und öffentliche Beschaffungsrichtlinien, die 30 % pflanzliche Mahlzeiten in Schulen und Krankenhäusern vorschreiben, unterstützen dieses Wachstum zusätzlich.

Nordamerika, das die Vereinigten Staaten, Kanada und Mexiko umfasst, bleibt ein führendes Segment im globalen pflanzlichen Markt und trägt im Jahr 2025 28 % bis 30 % des globalen Umsatzes bei. Das Wachstum in dieser Region hat sich jedoch auf 5 % bis 6 % verlangsamt, da der Markt reift und einem zunehmenden Wettbewerb durch alternative Proteinquellen wie Erbsen, Kichererbsen und Hafer ausgesetzt ist. Allein in den Vereinigten Staaten wurden im Jahr 2024 480 pflanzliche Lebensmittelprodukte eingeführt, aber 35 % davon wurden innerhalb eines Jahres aufgrund unzureichender Verkaufsdynamik eingestellt. Dies verdeutlicht die anhaltende Herausforderung, Verbrauchererprobungen in konsistente, gewohnheitsmäßige Konsummuster umzuwandeln.

Regulatorisches Umfeld

Sojabasierte Lebensmittel unterliegen in den wichtigsten Verbrauchsmärkten Allergen- und Kennzeichnungsvorschriften, die sich sowohl auf die Formulierung als auch auf die Vermarktung der Produkte auswirken. In den Vereinigten Staaten ist Soja gemäß dem Federal Food, Drug, and Cosmetic Act und dem Food Allergen Labeling and Consumer Protection Act (FALCPA) als bedeutendes Lebensmittelallergen eingestuft, was klare Deklarationen auf verpackten Lebensmitteln erfordert, einschließlich Milchalternativen, Trinkfertigprodukten und ingredienzbasierten Sojaformaten.

In Europa bleiben die GVO-Zulassung und Rückverfolgbarkeit ein zentraler Compliance-Pfad für Soja-Lieferketten gemäß der Verordnung (EG) Nr. 1829/2003, wobei eine obligatorische Sicherheitsbewertung durch die Europäische Behörde für Lebensmittelsicherheit (EFSA) der Genehmigung durch die Europäische Kommission vorausgeht. Im Jahr 2026 genehmigte die Europäische Kommission über Durchführungsbeschlüsse zusätzliche GVO-Sojabohnen-Events für die Lebens- und Futtermittelverwendung (einschließlich DBN-09004-6 und MON 94637) und führte zudem Handelsschutzmaßnahmen in Form eines vorläufigen Antidumpingzolls auf Erbsenprotein-Importe aus China ein (Durchführungsverordnung (EU) 2026/916). Die Kommission veröffentlichte 2026 zudem einen Aktionsplan für Proteine (COM(2026) 355 final), der die politische Aufmerksamkeit auf den Anbau von Proteinpflanzen und die Diversifizierung von Importen verstärkt und in Beschaffungsstrategien sowie die Nachfrage nach Zertifizierungen entlang der sojabasierten Lebensmittelwertschöpfungsketten einfließt.

Wettbewerbslandschaft

Der Markt für sojabasierte Lebensmittel weist eine moderate Fragmentierung auf, mit einem Konzentrationsgrad von 4 von 10. Große multinationale Zutatenhersteller, darunter Archer Daniels Midland (ADM), Cargill, Bunge und Wilmar International, dominieren die vorgelagerten Prozesse der Sojaverarbeitung und Proteinisolierung. Auf der anderen Seite konzentrieren sich nachgelagerte Verbrauchermarken wie Danone, Nestlé, Unilever und Conagra auf den Wettbewerb durch Produktformulierung, Markenführung und Vertriebsstrategien. Darüber hinaus nutzen innovative Neueinsteiger wie Impossible Foods, Beyond Meat und Good Catch Foods fortschrittliche Technologien wie Präzisionsfermentation und Extrusion, um einzigartige Texturen und Aromen zu entwickeln. Diese Innovationen ermöglichen es ihnen, ihre Produkte auf einem Premium-Niveau im Markt zu positionieren.

ADM hat durch sein umfangreiches Patentportfolio, das 47 Anmeldungen im Zusammenhang mit Sojaproteintexturierung und Geschmacksmaskierung umfasst, einen erheblichen Wettbewerbsvorteil aufgebaut. Diese Patente verschaffen ADM Prozesseffizienzen, die die Produktionskosten im Vergleich zu Wettbewerbern ohne integrierte Betriebe um 8 bis 12 Prozent senken. Strategien der vertikalen Integration gewinnen im Markt zunehmend an Bedeutung. So erwarb Danone beispielsweise WhiteWave Foods im Jahr 2017 für 12,5 Milliarden USD und erlangte damit das Eigentum an den Marken Silk und Alpro. Zusammen halten diese Marken einen kombinierten Marktanteil von 22 bis 25 Prozent in den Sojamilchkategorien in Nordamerika und Europa. Diese Akquisition ermöglicht es Danone, Margen entlang der gesamten Wertschöpfungskette zu erzielen, von der Beschaffung von Sojabohnen bis zur Verteilung von Produkten im Einzelhandel.

Es bestehen weiterhin Wachstumschancen in hybriden Produktformaten, wie der Kombination von Soja mit Erbsen- oder Kichererbsenprotein zur Verbesserung von Aminosäureprofilen und zur Adressierung von Allergenbedenken. Darüber hinaus bieten funktionelle Anwendungen wie Sporternährung, medizinische Ernährung und Säuglingsnahrung erhebliches Potenzial. Diese Segmente sind jedoch durch hohe regulatorische Hürden und den Bedarf an klinischer Validierung gekennzeichnet, was Herausforderungen für neue Marktteilnehmer schafft. Etablierte Akteure mit Forschungs- und Entwicklungsbudgets von über 50 Millionen USD jährlich sind besser positioniert, um diese Komplexitäten zu bewältigen. Aufstrebende Unternehmen erkunden auch Direktvertrieb über E-Commerce-Kanäle, um traditionelle Einzelhandelshürden zu umgehen. So sammelten Start-ups wie Plantible Foods und Meati Foods im Jahr 2024 jeweils 30 Millionen USD und 50 Millionen USD ein.

Marktführer für sojabasierte Lebensmittel

Danone S.A.

Vitasoy International Holdings

Nestlé S.A.

Unilever PLC

Conagra Brands Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Investitionen in Verarbeitungs- und nachgelagerte Kapazitäten erweitern den adressierbaren Markt für sojabasierte Fleischersatzprodukte und Milchalternativen, indem sie die Verfügbarkeit von lebensmitteltauglichen Sojaproteinkonzentraten und texturierten Formaten erhöhen. Im Mai 2026 eröffnete Bunge eine Anlage für Sojaproteinkonzentrat und texturiertes Sojaproteinkonzentrat im Wert von 550 Millionen USD in Morristown, Indiana, mit einer geplanten Verarbeitung von rund 4,5 Millionen Bushel Sojabohnen pro Jahr. Dies unterstützt eine gleichmäßigere Versorgung für Hersteller, die strukturierte Anwendungen wie Nuggets und Patties produzieren.

Auf der Marken- und Fertiggerichteseite zielen zusätzliche Tofu-Kapazitäten ebenfalls auf eine breitere Distribution und eine schnellere Reaktion auf die Nachfrage von Einzelhändlern und Gastronomiebetrieben ab. Im März 2026 kündigte Nasoya eine Erweiterung seiner Tofu-Anlage in Ayer, Massachusetts an, wodurch 65.000 Quadratfuß hinzugefügt wurden, sodass die Gesamtfläche fast 200.000 Quadratfuß erreicht und die Tageskapazität auf 400.000 Pfund Tofu steigt. In Europa schafft das zusätzliche regionale Angebot weitere Kapazitäten für texturierte Sojaproteine, die in Handelsmarken- und B2B-Formulierungen verwendet werden, einschließlich Bankoms Expansion in Serbien im Juli 2026, bei der eine Anlage für texturiertes Sojaprotein (20.000 Tonnen pro Jahr) sowie eine aufgerüstete Verarbeitungskapazität (140.000 Tonnen pro Jahr) hinzugefügt wurden, was zu kürzeren Lieferzeiten und einer stärker lokalisierten Beschaffung beiträgt.

Aktuelle Branchenentwicklungen

- Juli 2026: Danone brachte Silk Protein Yogurt und Silk Protein Shakes in den Vereinigten Staaten auf den Markt und erweiterte damit Silk um proteinreichere Formate, die aus Soja gewonnenes vollständiges Protein verwenden. Das Unternehmen richtet sich an Verbraucher, die Sättigung und funktionelle Ernährung innerhalb pflanzlicher Milchalternativen suchen, was den Wettbewerbsdruck auf etablierte Sojagetränke- und fermentierte Alternativmarken erhöht.

- Oktober 2025: Blue Tribe brachte Korean Soya Chaap und eine Spicy-Kebab-Linie in Indien auf den Markt und positionierte die Produkte als proteinreiche Angebote mit sauberer Kennzeichnung, die sich an jüngere Verbraucher und bequemlichkeitsorientierte Haushalte richten. Die Distribution über Premium-Geschäfte und Quick-Commerce-Plattformen erweitert die Verfügbarkeit von sojabasierten Fleischersatzprodukten über Nischenkanäle hinaus und ermöglicht durch On-Demand-Lieferung schnellere Testkäufe.

- Oktober 2024: Cargill vertiefte seine Partnerschaft mit ENOUGH durch eine Investition in dessen Series-C-Runde und den Abschluss einer Handelsvereinbarung im Zusammenhang mit ENOUGHs ABUNDA-Mykoprotein. Die Zusammenarbeit erweitert Cargills Werkzeugkasten für alternative Proteinformulierungen und verstärkt den Wettbewerbsdruck auf sojabasierte Zutaten bei der Entwicklung von Misch- und Multiprotein-Produkten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst verpackte Lebensmittel und Getränke, bei denen Soja die primäre Basiszutat ist und das Produkt für den menschlichen Verzehr über Einzelhandels- und Gastronomiekanäle verkauft wird, wobei die Größe am Verkaufspunkt in Wertangaben gemessen wird.

Ausschlüsse des Anwendungsbereichs: Wir schließen Soja aus, das hauptsächlich als Zutat für Tierfutter, industrielle Anwendungen und Pharmazeutika verwendet wird, und wir zählen auch den Handel mit rohen Sojabohnen nicht als fertigen Lebensmittelmarkt.

Übersicht der Segmentierung

- Nach Produkttyp

- Fleischersatzprodukte

- Texturiertes Pflanzenprotein

- Tofu

- Tempeh

- Milchalternativen

- Speiseeis

- Käse

- Joghurt

- Aufstrich

- Sonstiges

- Fleischersatzprodukte

- Nach Kategorie

- Konventionell

- Bio

- Nach Vertriebskanal

- Hypermärkte/Supermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Sonstiger Vertriebskanal

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche half uns, klare Produktgrenzen festzulegen und die erste Nachfragekarte nach Region und Kanal zu erstellen. Wir überprüften öffentliche Quellen wie FAOSTAT für Signale zum Sojaangebot, USDA-Aktualisierungen zu Ölsaaten und Lebensmittelkonsum, UN-Comtrade-Handelsströme für sojabasierte Lebensmittelkategorien sowie den Codex Alimentarius und nationale Kennzeichnungsvorschriften, die beeinflussen, was als sojabasiert verkauft werden kann. Soweit ein Zusammenhang mit Ernährungsumstellungen und Unverträglichkeitstrends besteht, prüften wir auch Leitlinien der Weltgesundheitsorganisation und ähnlicher öffentlicher Gesundheitsbehörden.

Um diese Signale in Marktdaten umzuwandeln, nutzten wir zudem Quellen wie Geschäftsberichte, Investorenpräsentationen und Gewinnmitteilungen von Unternehmen, um den Kategoriemix und die Preisrichtung zu verstehen. Anschließend verfolgten wir seriöse Presse- und Verbandswebsites, um Markteinführungen und Vertriebsbewegungen zu verfolgen. In einigen Fällen wurde kostenpflichtiger Zugang zu Unternehmensfinanzdaten sowie zu Patent- und Innovationsverfolgungstools genutzt, um Zeitpläne für Produktverbesserungen und Kapazitätserweiterungen zu überprüfen. Die hier aufgeführten Quellen sind nur beispielhaft, und es wurden zusätzliche öffentliche Referenzen verwendet, um Daten zu sammeln, Bandbreiten zu überprüfen und unklare Punkte zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was in der tatsächlichen Verkaufsberichterstattung als sojabasierte Lebensmittel gilt, und anschließend Preis- und Volumenannahmen nach Produktgruppe und Vertriebsweg zu testen. Wir sprachen mit einer Mischung aus Herstellern, Zutatenlieferanten, Distributoren und Managern im Einzelhandel bzw. der Gastronomie in den wichtigsten Verbrauchsregionen, was half, Lücken zu schließen, die die Schreibtischrecherche typischerweise nicht klären kann, einschließlich Handelsmarkenanteil, Promotionsintensität und Online-Mix.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 17 % | APAC: 44 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 24 % | EMEA: 30 % |

| Kleinere Akteure: 19 % | Manager: 59 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Aufbau, bei dem Konsum- und Handelsreihen der Lebensmittelkategorie verwendet wurden, um den Nachfragepool für sojabasierte Lebensmittel nach Region zu rekonstruieren, gefolgt von Kanalaufteilungen, die den modernen Einzelhandel, den Convenience-Bereich und die Online-Durchdringung widerspiegeln. Anschließend überprüften wir diese Gesamtsummen mit selektiven Bottom-up-Näherungen, hauptsächlich durch Stichproben des Preises pro Kilogramm oder Liter multipliziert mit den beobachteten Kategorievolumina, sowie Aggregationen von Lieferanten und Distributoren, wo öffentliche Finanzdaten verfügbar waren.

Zu den wichtigsten Eingaben, die das Modell prägten, gehörten Konsumtrends bei Sojalebensmitteln und -getränken, das Tempo der Einführung von Milchalternativen, die Entwicklung des durchschnittlichen Verkaufspreises, getrieben durch Sojarohstoffkosten und Werbeaktionen, die Verschiebung des Anteils hin zum Online-Einzelhandel sowie der Mix zwischen Bio- und konventionellen Produkten, wo Kennzeichnung und Zertifizierungen die Preisgestaltung verändern. Wo einer Unterkategorie eine saubere öffentliche Datenreihe fehlte, nutzten wir Proxy-Indikatoren (wie Importcodes, Erweiterung des Einzelhandelssortiments und Kapazitätsankündigungen) und passten die Anteile dann basierend darauf an, was die Interviews als realistisch nahelegten. Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch Expertenmeinungen zur Preiselastizität, zu Rohstoffkostenzyklen und der erwarteten Rate des Umstiegs auf pflanzliche Produkte, wonach die Wachstumspfade geglättet wurden, um zu vermeiden, dass einmalige Schocks zu langfristigen Trends werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, damit die endgültige Reihe mit dem beobachteten Marktverhalten konsistent bleibt. Wir verglichen die modellierten Werte mit unabhängigen Signalen wie Umsatzangaben nach Kategorie, Handels- und Produktionsrichtungen sowie bekannten Preisspannen und untersuchten anschließend etwaige starke Sprünge vor der endgültigen Freigabe.

Eine zweite Analystenprüfung wurde eingesetzt, um Annahmen zu testen und sicherzustellen, dass die Berechnungen über Regionen, Kanäle und Produktgruppen hinweg konsistent sind. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, einschließlich größerer Regulierungsänderungen, Versorgungsunterbrechungen oder bedeutender Preisverschiebungen. Vor der Auslieferung wird ein abschließender Durchlauf durchgeführt, damit Kunden die aktuellste, abgestimmte Sichtweise erhalten.

Mordor Intelligences Marktgröße für sojabasierte Lebensmittel im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für sojabasierte Lebensmittel können stark variieren, selbst wenn das Thema ähnlich erscheint, da der erfasste Produktumfang und der Preispunkt innerhalb der Wertschöpfungskette nicht immer identisch sind. Unterschiede zeigen sich auch, wenn eine Schätzung stärker auf breitere sojabasierte Lebensmittelkategorien setzt, während eine andere näher an den verbraucherorientierten Sojalebensmitteln bleibt.

Die größten Abweichungen entstehen in der Regel durch Umfangs- und Zählregeln, zum Beispiel ob Sojaöl, Sojazutaten oder Verwendungen für Tierfutter in die Gesamtsumme einfließen und ob Werte zum Einzelhandelsverkaufspreis oder zu Herstellerumsätzen gemessen werden. Auch Währungszeitpunkte und die Behandlung der Inflation können Ergebnisse verschieben, insbesondere wenn sich die Kosten für Sojarohstoffe schnell ändern, und einige Herausgeber überprüfen ihre Annahmen nicht erneut, wenn sich der Kanalmix rasch verändert. Indem sojabasierte Fleischersatzprodukte und Milchalternativen innerhalb einer konsistenten Einzelhandelswert-Logik gehalten werden und Preis- und Volumenbereiche in jedem Aktualisierungszyklus durch kanalseitige Interviews erneut validiert werden, unterstützt dies die präzisere und nachvollziehbarere Schätzung, die Mordor Intelligence gegen Ende verwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 32,07 Mrd. USD (2026) | |

| Fachzeitschrift A | 63,58 Mrd. USD (2024) | Diese Zahl scheint einen breiteren Rahmen für Sojalebensmittel und -getränke zu verwenden, der angrenzende Sojakategorien über fertige sojabasierte Lebensmittel hinaus einbeziehen kann, und sie ist an einem früheren Basisjahr mit unterschiedlicher Inflations- und Währungszeitpunktbehandlung verankert. |

| Globale Beratungsgesellschaft B | 44,41 Mrd. USD (2025) | Diese Schätzung kombiniert wahrscheinlich einen breiteren Satz von Sojalebensmitteln unter einer einzigen Gesamtsumme und stützt sich möglicherweise stärker auf angebotsseitige Wertschöpfungskettenannahmen, die sich von einem Einzelhandelswert-Ansatz unterscheiden können, wenn sich Handelsmarken, Werbeaktionen und Online-Mix schnell ändern. |

Die Spanne bei den veröffentlichten Zahlen erklärt sich hauptsächlich dadurch, was als sojabasiertes Lebensmittel gezählt wird und wo der Wert entlang der Kette erfasst wird. Indem der Umfang an verbraucherorientierten Sojalebensmitteln festgehalten und Preise sowie Kanalanteile mit realen Marktteilnehmern getestet werden, bleibt die endgültige Zahl über die Zeit leichter reproduzierbar und aktualisierbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für sojabasierte Lebensmittel bis 2031 erreichen?

Der Markt für sojabasierte Lebensmittel wird bis 2031 voraussichtlich einen Wert von 43,66 Milliarden USD erreichen.

Welche Produktkategorie wächst innerhalb der Sojaprodukte am schnellsten?

Milchalternativen expandieren bis 2031 mit einer CAGR von 4,73 % und übertreffen damit das Wachstum von Fleischersatzprodukten.

Welche Bedeutung hat Asien-Pazifik für die globale Sojanachfrage?

Asien-Pazifik erzielte im Jahr 2025 33,05 % des globalen Umsatzes und ist damit der größte regionale Beitragszahler.

Warum gewinnen Bio-Sojaprodukte an Bedeutung?

Zertifizierte Bio-Linien erzielen Preisaufschläge von 25–35 % und verzeichnen eine CAGR von 4,86 %, da gesundheitsbewusste Verbraucher rückverfolgbare, pestizidfreie Optionen suchen.

Welche Technologien verbessern den Geschmack und die Textur von Soja?

Kaltplasmabehandlung, ultraschallunterstützte Extraktion und Doppelschneckenextrusion entfernen Fehlaromen und erzeugen fleischähnliche Faserstrukturen, die die Verbraucherakzeptanz steigern.

Seite zuletzt aktualisiert am: