Marktgröße und Marktanteil für Tisch- und Stehleuchten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 26.41 Milliarden US-Dollar |

| Marktgröße (2031) | 33.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

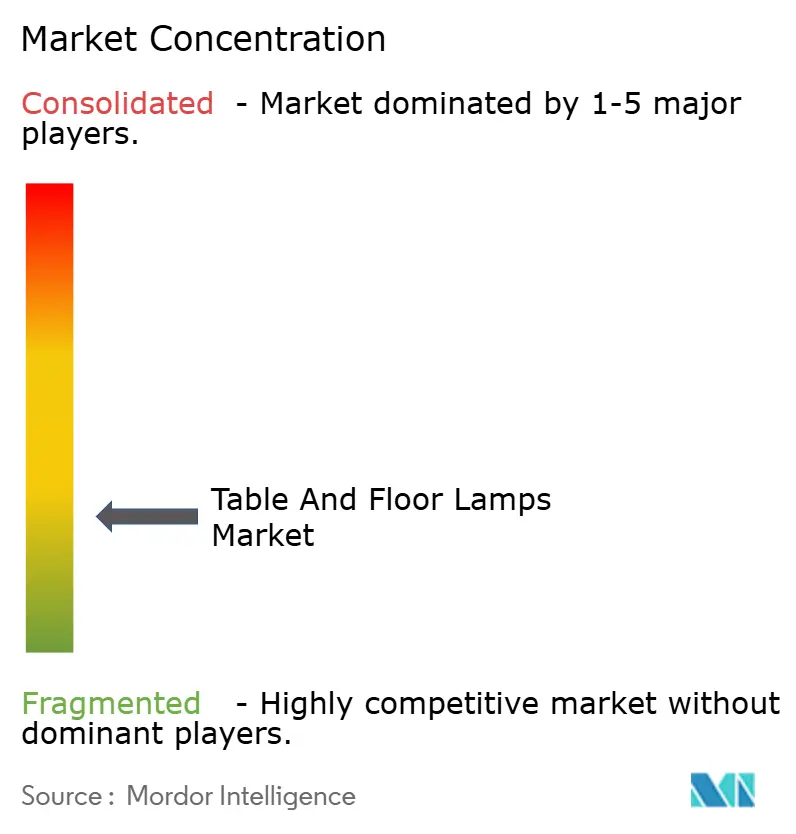

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Tisch- und Stehleuchten von Mordor Intelligence

Die Marktgröße für Tisch- und Stehleuchten wird im Jahr 2026 auf USD 26,41 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 25,24 Milliarden, mit Projektionen für 2031 von USD 33,08 Milliarden, was einem Wachstum von 4,62 % CAGR über den Zeitraum 2026–2031 entspricht. Hybride Arbeitsmuster, Renovierungszyklen in der Hotellerie sowie die Demokratisierung der LED-Technologie halten die Nachfrage resilient, während vernetzte Leuchten ein wachsendes Premiumsegment erschließen, da sie als wichtige Endpunkte in Hausautomatisierungsökosystemen fungieren. Hersteller verlängern Produktlebenszyklen durch Firmware-Updates, wiederkehrende Softwaredienste und modulare Komponenten, die eine ästhetische Auffrischung ohne vollständigen Austausch ermöglichen. Ein paralleler Preisdruck bleibt bestehen: Möbelriesen im Heimwerkerbereich verstärken den Wettbewerb durch Eigenmarken, und Rohstoffpreisschwankungen belasten die Margen, doch eine starke Sekundärnachfrage nach LED-Ersatz federt den Umsatz ab. Der Markt balanciert Premiummargen für Konnektivität mit Margendruck durch Eigenmarken von Heimwerkermöbelgeschäften und Rohstoffvolatilität, während strengere Energieeffizienzvorschriften weiterhin fortschrittliche LED-Designs begünstigen – belegt durch die Lampenvorschrift des U.S. Department of Energy aus dem Jahr 2024, die die jährlichen Verbrauchereinsparungen erhöht und die Herstellerkonformität vorantreibt[1]Quelle: U.S. Department of Energy, "Energieeinsparstandards für Allgemeindienstlampen," Federal Register, federalregister.gov.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Schreibtisch-/Arbeitsleuchten mit einem Marktanteil von 48,62 % am Markt für Tisch- und Stehleuchten im Jahr 2025, während Stehleuchten bis 2031 die schnellste CAGR von 14,02 % verzeichnen dürften.

- Nach Material entfielen im Jahr 2025 35,78 % des Umsatzes auf Metall; Holz soll bis 2031 im Markt für Tisch- und Stehleuchten mit einer CAGR von 14,28 % expandieren.

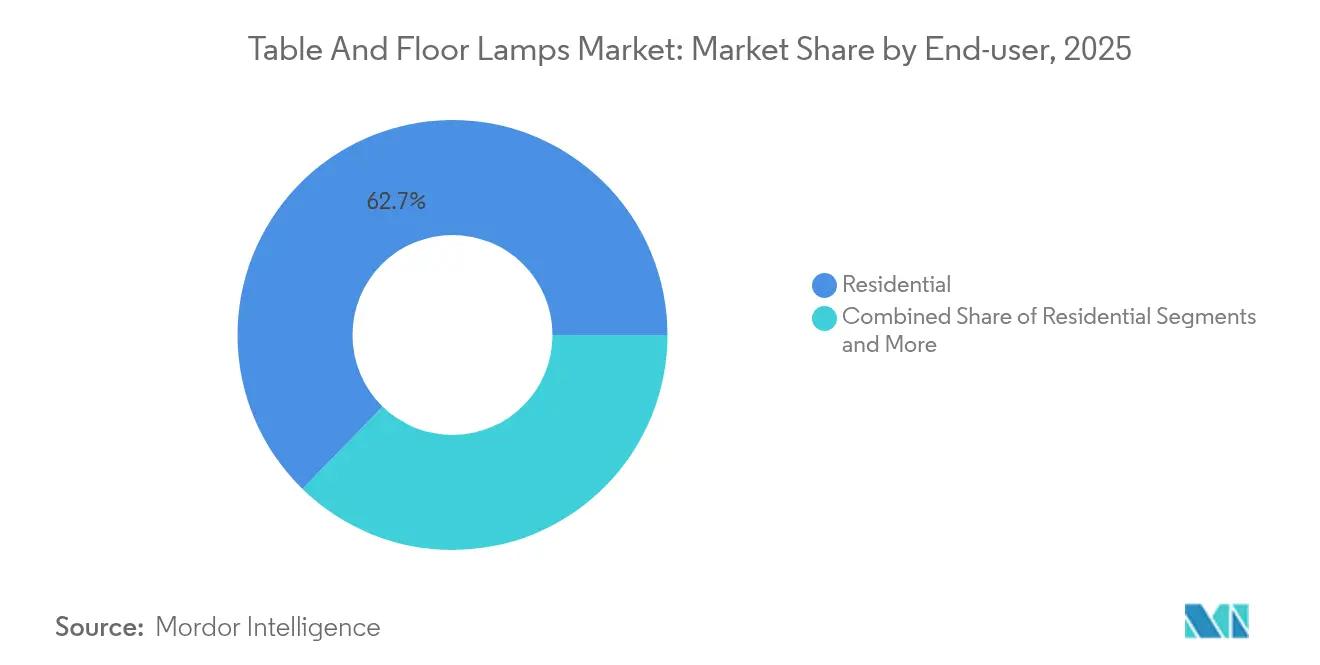

- Nach Endnutzer erfasste der Wohnbereich 62,71 % des Umsatzes im Jahr 2025 und wird bis 2031 im Markt für Tisch- und Stehleuchten voraussichtlich um 13,92 % wachsen.

- Nach Vertriebskanal hielten Offline-Outlets im Jahr 2025 einen Umsatzanteil von 40,62 %, während der Online-Verkauf bis 2031 im Markt für Tisch- und Stehleuchten mit einer CAGR von 13,68 % zulegen wird.

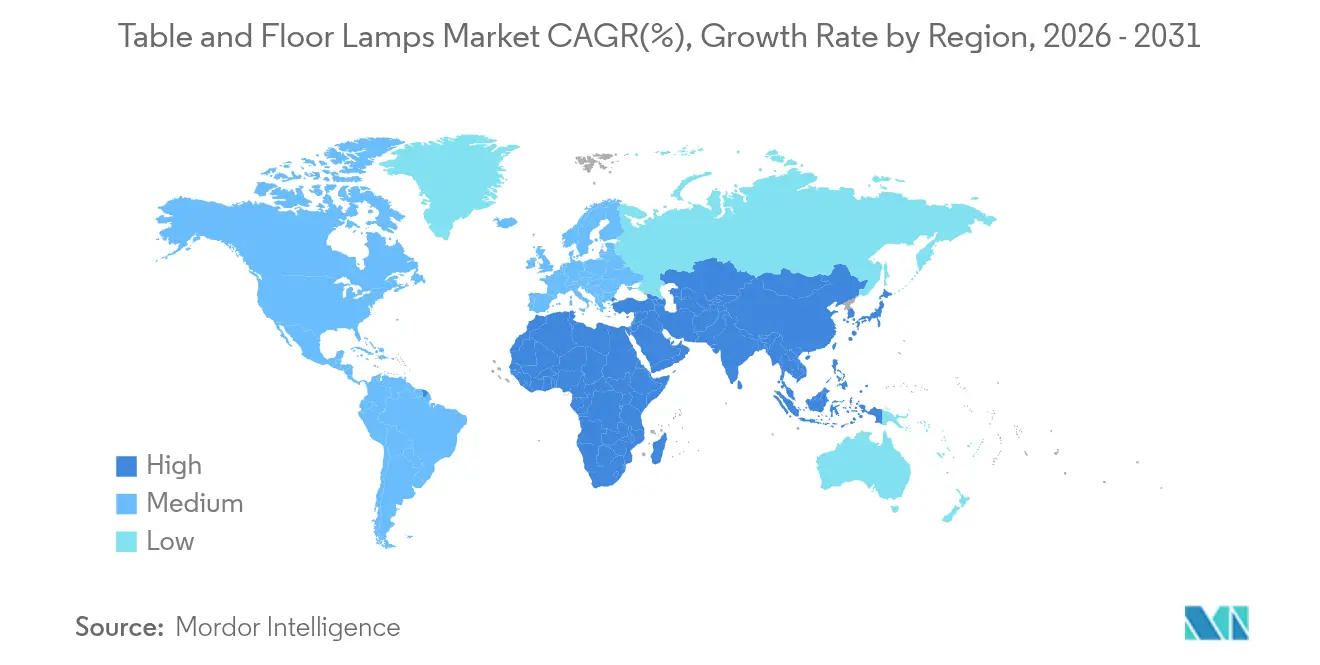

- Nach Geografie dominierte Asien-Pazifik mit 34,11 % des Umsatzes im Jahr 2025; der Nahe Osten & Afrika ist mit einer CAGR von 9,21 % die am schnellsten wachsende Region.

- Die fünf führenden Unternehmen Signify (Philips Lighting), IKEA Group, Acuity Brands Lighting, FLOS und Artemide halten im Jahr 2024 den größten Marktanteil.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Tisch- und Stehleuchten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbreitung von Smart-Home-Ökosystemen zur Förderung vernetzter Leuchten | +1.2% | Global, mit früher Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Durchdringung von LED-integrierten Dekorationsleuchten | +0.8% | Global, beschleunigt in Fertigungszentren des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Schnelle Renovierungszyklen von Hotelzimmern in Lifestyle- und Boutique-Segmenten | +0.6% | Hotelleriemärkte in Nordamerika und der EU, Ausdehnung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Programme zur betrieblichen Gesundheitsförderung, die Arbeitsleuchten mit zirkadianem Licht umfassen | +0.4% | Unternehmensmärkte in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Anstieg bei Kurzzeitvermietern, die Statement-Beleuchtung nachfragen | +0.5% | Globale urbane Zentren, konzentriert in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Design-to-Manufacture-Plattformen zur Förderung von Mikromarken | +0.3% | Global, mit führender Akzeptanz in Technologiezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Smart-Home-Ökosystemen zur Förderung vernetzter Leuchten

Vernetzte Leuchten stehen an der Spitze, wo Beleuchtung mit dem Internet der Dinge (IoT) konvergiert und den Markt für Tisch- und Stehleuchten von Dekor-Standardartikeln in interaktive Knotenpunkte verwandelt, die auf Sprache, Anwesenheit und Sicherheitshinweise reagieren. Verbraucher erwarten eine nahtlose Kopplung mit Sprachassistenten und mobilen Dashboards, wodurch Interoperabilität zur Grundvoraussetzung statt zur Luxusoption wird. Der Mehrwert entsteht nicht nur durch Schalten oder Dimmen, sondern durch die Einstellung der Farbtemperatur, die sich an zirkadiane Rhythmen anpasst, adaptive Lichtpegel auf Basis von Umgebungssensoren und prädiktive Nutzungsanalysen zur Energieeinsparung. Diese Funktionen rechtfertigen höhere durchschnittliche Verkaufspreise und Aboeinnahmen für cloudbasierte Szenen-Bibliotheken und Ferndiagnosen, die Margen erhöhen und Kunden an Markenökosysteme binden. Das Segment der Schreibtischleuchten profitiert überproportional, da Wissensarbeiter eine granulare Steuerung benötigen, um Augenbelastung zu reduzieren und produktive Konzentrationsphasen zu verlängern. Marken integrieren nun aufrüstbare Drahtloschips und offene APIs, um Käufe zukunftssicher zu machen und Leuchten zu langlebigen Plattformen statt zu Wegwerfprodukten zu machen.

Wachsende Durchdringung von LED-integrierten Dekorationsleuchten

Die LED-Reife hat den historischen Effizienz-Preis-Kompromiss beseitigt und den Markt für Tisch- und Stehleuchten in Richtung einer vollständigen LED-Standardisierung gedrängt. LEDs decken 70 % des weltweiten Lampenumsatzes ab, und die bevorstehende Sekundärersatzwelle – 5,8 Milliarden Einheiten im Jahr 2024 – hält das Volumen aufrecht, auch wenn die Lebensdauern länger werden. Miniaturisierte Emitter-Footprints ermöglichen gewagt Formen und ultraflache Profile, während adressierbare RGB-Arrays eine Leuchte zwischen Arbeitsbeleuchtung und Loungestimmung per Displaywisch wechseln lassen. Herstellungskostenkurven erlauben nun Mainstream-Preispunkte, wodurch dekorative LED-Stücke sowohl im Masseneinzelhandel als auch in der Hotellerie zugänglich sind. Für Designer ermöglichen in organische oder transparente Substrate eingebettete LED-Platinen neue Gestaltungsnarrative; für Verbraucher bedeuten erstklassige Farbwiedergabe und Lebensdauern von 50.000 Stunden längere Zufriedenheitszyklen und reduzierte Wartungskosten.

Schnelle Renovierungszyklen von Hotelzimmern in Lifestyle- und Boutique-Segmenten

Das durch soziale Medien getriebene Marken-Storytelling zwingt Hotels dazu, Beleuchtungskonzepte alle paar Jahre aufzufrischen, was Renovierungszyklen verkürzt, die einst über ein Jahrzehnt dauerten. Einzigartige Stehleuchten und skulpturale Tischstücke dienen als Instagram-Kulissen, steigern den wahrgenommenen Zimmerwert und beeinflussen Buchungskonversionen, was Premium-Beschaffungsbudgets antreibt. Betreiber setzen dynamische LED-Arrays ein, um tagsüber Geschäftsdynamik mit abendlicher Freizeitatmosphäre zu verbinden, und optimieren den Umsatz pro verfügbarem Zimmer durch erlebnisorientierte Differenzierung. Energieeffiziente Leuchten senken Stromkosten und Wartungsausfallzeiten, was Amortisationsberechnungen erleichtert. Marken spezifizieren zunehmend vernetzte Steuerungen, die in Immobilienmanagementsysteme integriert sind, um die Belegung zu überwachen und die Dimmung bei leerstehenden Zimmern zu automatisieren, was Nachhaltigkeitskennzahlen verbessert und den Betrieb rationalisiert.

Programme zur betrieblichen Gesundheitsförderung mit zirkadianen Beleuchtungs-Arbeitsleuchten

Unternehmensbudgets für Mitarbeitergesundheit haben Beleuchtung als messbaren Leistungshebel in den Vordergrund gerückt, wobei viele Arbeitgeber 20–30 % Mehrausgaben für zirkadian ausgerichtete Systeme einplanen, die Melatonin- und Cortisol-Zyklen regulieren. Arbeitsleuchten, die von kühlen Mittagsweißtönen zu warmen Abendambertönen wechseln, unterstützen die Konzentration in Großraumbüros und minimieren Müdigkeit nach der Arbeit, was direkt auf Bindungsziele einzahlt, da hybride Mitarbeiter das Büroerlebnis mit dem Heimkomfort abwägen. Arbeitgeber erfassen granulare Nutzungsdaten über vernetzte Treiber, korrelieren Lichtmuster mit Produktivitäts-Dashboards und passen zukünftige Layouts auf Basis empirischer Rückmeldungen an. Der Markt monetarisiert über Premium-Optiken, abstimmbare LEDs und Bluetooth-Mesh-Module, die in ansonsten vertraute Formfaktoren eingebettet sind, und schafft Anreize zum Upgrade, selbst dort, wo die allgemeine Deckenbeleuchtung bereits auf LED umgestellt wurde.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Margendruck durch Eigenmarken von Heimwerkermöbelgeschäften | -0.7% | Global, besonders intensiv in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Verschärfung von Sicherheitsvorschriften für tragbare Leuchten (Brand und Umkippen) | -0.3% | Global, mit unterschiedlichen Umsetzungszeitplänen je Region | Mittelfristig (2–4 Jahre) |

| Volatilität bei Metall- und Glasrohstoffpreisen | -0.4% | Global, Fertigungszentren am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Verlängerung der Austauschzyklen durch ultralanglebi-ge LEDs | -0.2% | Global, reife Märkte als erste betroffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck durch Eigenmarken von Heimwerkermöbelgeschäften

Mega-Einzelhändler nutzen integrierte Lieferketten, um Eigenmarken-Leuchten einzuführen, die Markenkonkurrenten um zweistellige Prozentsätze unterbieten und dabei akzeptable Verarbeitungsqualität bieten. IKEAs Top-Fünf-Marktposition veranschaulicht, wie gebündelte Wohnungseinrichtungssortimente Käufer von Spezialistmarken fernhalten. Mittelklassehersteller spüren den Druck, was zu Portfoliobereinigungen, regionalen Rückzugsstrategien oder nachgelagerten Fusionen führt, die durch Private Equity finanziert werden. Kingswood Capitals Erwerb von Kichler und Progress Lighting im Wert von USD 256 Millionen zu Coleto Brands veranschaulicht, dass Skalenkonsolidierung eine bevorzugte Verteidigungsstrategie ist. Etablierte Marken koppeln nun proprietäre App-Ökosysteme und Designerkooperationen, um Preisaufschläge zu rechtfertigen und die Margenintegrität zu schützen.

Verschärfung von Sicherheitsvorschriften für tragbare Leuchten

Regulierungsbehörden haben Standards wie UL 1598 überarbeitet, um strengere Brand-, Umkipp- und Nassraum-Anforderungen hinzuzufügen, was neue Ingenieur-, Test- und Dokumentationskosten verursacht. Chinas GB/T 9473-2022 für Leselampen fügt eine weitere Konformitätsebene für Exporteure hinzu. Zertifizierungsengpässe verlängern die Markteinführungszeit, insbesondere für handwerkliche Marken, die mit mehrstufigen regionalen Regelungen nicht vertraut sind. Kosten steigen auch für die Rückverfolgbarkeit von Komponenten, Erdung und Sicherheitskennzeichnung, was Designprioritäten umgestaltet und kleinere Unternehmen in Richtung OEM-Partnerschaften oder Marktaustritt drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Arbeitsbeleuchtung dominiert vor dem Hintergrund des Wellness-Fokus

Schreibtisch-/Arbeitsleuchten erzielten 2025 den größten Anteil am Markt für Tisch- und Stehleuchten mit 48,62 % des Umsatzes, da Arbeitgeber und Heimarbeiter auf zirkadian ausgerichtete Beleuchtung setzen. Der Segmentumsatz erreichte 2025 USD 12,27 Milliarden, und Analysten prognostizieren eine stetige CAGR von 3,82 % bis 2031, da hybride Arbeitsabläufe anhalten. Stehleuchten bleiben der aufkommende Star und werden voraussichtlich eine CAGR von 14,02 % erzielen, da Hotelleriebetreiber und Kurzzeitvermieter skulpturale Stücke begehren, die gleichzeitig als Statement-Kunstwerke fungieren. Klassische Tischleuchten bleiben relevant, insbesondere wenn sie mit WLAN-Treibern oder Sprachsteuerungsmodulen nachgerüstet werden, die Automatisierungsszenen ermöglichen. Akzent-, Torchère- und Nischen-Leseformate halten ein bescheidenes Volumen aufrecht, erzielen jedoch dank spezialisierter Optiken und Materialien, die alternde Augen und Designvorlieben ansprechen, gesunde Margen. Wettbewerbsdynamiken fördern Mehrzweck-Hybride – Arbeitsköpfe auf Ambiente-Türmen montiert – sodass eine einzige SKU sowohl Wohnzimmer-Ambiente als auch konzentrierte Arbeitsaufgaben erfüllen kann. Diese Vielseitigkeit erhält das Upselling-Potenzial auch dann, wenn Minimalismus-Trends Möbelflächen beeinflussen.

Intelligente Arbeitsleuchten der zweiten Generation integrieren Belegungssensoren, Blendschutzlamellen und USB-C-Ladestationen, was den Desktop-Kabelsalat reduziert. Arbeitgeber quantifizieren die Beleuchtungseffizienz durch Wellness-Audits, korrelieren Spektralverschiebungen mit biometrischen Rückmeldungen von Wearables und machen Leuchten so zu partizipativen Wellness-Assets. Das Premium-Tier des Segments genießt eine geringere Preiselastizität: Unternehmenskäufer weisen Budgets auf Basis von Produktivitätsgewinnen statt auf Stückkosten zu. Im Gegensatz dazu stützen sich im unteren Preissegment über Massen-E-Commerce verkaufte Schreibtischleuchten auf handelsübliche LEDs und Kunststoffgehäuse, was dünne Margen, aber ein riesiges Stückzahlpotenzial aufweist. Die Marktgröße für Tisch- und Stehleuchten im Bereich Schreibtisch-/Arbeitsleuchten soll bis 2031 USD 15,36 Milliarden erreichen, was die anhaltende Dominanz unterstreicht, auch wenn neuere Kategorien beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Material: Metallführerschaft begegnet nachhaltiger Innovation

Metall blieb 2025 das bevorzugte Material mit einem Umsatzanteil von 35,78 %, hauptsächlich durch Stahl- und Aluminiumkonstruktionen, die Langlebigkeit, Wärmemanagement für LEDs und ein breites ästhetisches Spektrum bieten. Robuste Lieferketten und CNC-Vielseitigkeit rationalisieren Designiterationen und ermöglichen es Marken, gebürstete Oberflächen mit Pulverbeschichtungsfarben für schnelle Trendreaktionen zu kombinieren. Dennoch verzeichnet Holz mit einer CAGR-Prognose von 14,28 % die höchste Wachstumsdynamik dank Nachhaltigkeitsappeal und aufkommender Forschung zu transparenten, phosphoreszierenden Holzpanelen, die sanftes Nachleuchten emittieren und dabei die natürliche Maserung zur Schau stellen. Solche Verbundwerkstoffe verbinden Öko-Zertifizierungen mit funktionaler Leuchtkraft und sind attraktiv für umweltbewusste Millennials, die Kohlenstofferzählungen schätzen, die durch FSC-zertifizierte Beschaffung vereinfacht werden.

Glas bleibt das Premium-Medium für skulpturale Statement-Leuchten, das optische Klarheit und handgeblasenes Kunsthandwerk nutzt, um Luxuspreisbänder zu erschließen. Glas profitiert auch von der geringen Wärmeabgabe von LEDs, was dünnere Profile ohne Wärmerisse ermöglicht. Keramik erlebt in Boutique-Studios ein Comeback, wo taktile Glasuren individuelle Oberflächen erzeugen; kleine Keramikserien nutzen lokale Tontraditi-onen und passen zur aufblühenden „Slow Décor”-Bewegung. Recycelte Kunststofflegierungen und Hanffaser-Biopolymere bevölkern budgetfreundliche Linien, wobei ihre Farbflexibilität saisonale Paletten unterstützt. Da Rohmetallpreise unberechenbar sind, setzen Designteams auf gemischte Materialstrategien – Metallrahmen mit Holzarmen oder Rattanschirmen – um Kosten abzusichern und den wahrgenommenen handwerklichen Wert zu steigern. Segmentführer legen nun Lebenszyklusbeurteilungen offen und verstärken so die Transparenz, was Beschaffungsentscheidungen bei Vertragsabnehmern beeinflusst, die ESG-Kennzahlen gewichten.

Nach Endnutzer: Dominanz des Wohnbereichs inmitten gewerblicher Innovation

Haushalte blieben 2025 die zentralen Käufer mit einem Umsatzanteil von 62,71 %, da die Welle des ortsunabhängigen Arbeitens Upgrades im Heimbüro und Neugestaltungen der Wohnzimmerbeleuchtung anspornte. Die Nachfrage aus dem Wohnbereich wird bis 2031 voraussichtlich um 13,92 % steigen, begünstigt durch sinkende Preise für WLAN-Module und die Verbreitung sprachgesteuerter Ökosysteme im Mainstream. Im gewerblichen Kanal treiben Hotellerie-Betriebe Premiumaufträge an: Lifestyle-Hotels spezifizieren einzigartige Stehleuchten zur Anker-Identität in der Lobby, und Kettenhotels installieren vorab intelligentes Dimmen zur Erfüllung von Zertifizierungen für grünes Bauen. Büros, Coworking-Hubs und Technologie-Campusse übernehmen persönliche Schreibtischleuchten, die zirkadiane Rhythmen synchronisieren, oft gebündelt in Unternehmens-Wellness-Budgets für nachweisliche Renditen.

Einzelhändler und Restaurants setzen farbabstimmbare Leuchten ein, um Markenstimmung zu evozieren, während Gesundheitseinrichtungen blendfreie, desinfektionsmittelbeständige Gehäuse spezifizieren, die auf Patientenkomfort und Mitarbeitereffizienz ausgerichtet sind. Bildungseinrichtungen migrieren hauptsächlich zu LED-Systemen, um Energiekosten und Wartungsausfallzeiten zu reduzieren, aber begrenzte Investitionsausgaben bremsen die Akzeptanz von Hochleistungssteuerungen. Regierungsgebäude und öffentliche Bibliotheken partizipieren, angetrieben durch Vorschriften, die die Beschaffung an nationalen Effizienz- oder Kreislaufzielen ausrichten. Industrielle Käufer bleiben eine Nische und konzentrieren sich auf robuste Leuchten, die Vibrationen und Staub standhalten, obwohl das Interesse an biologisch optimierter Pausenraumbeleuchtung wächst, die die Ermüdung von Schichtarbeitern reduziert. Die Marktgröße für Tisch- und Stehleuchten im Wohnbereich dürfte bis 2031 USD 20,86 Milliarden übersteigen, was die Dominanz des Einzelhandels unterstreicht, auch wenn hochmargige gewerbliche Nischen florieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Der stationäre Einzelhandel behielt 2025 einen Anteil von 40,62 %, und nutzte die taktile Bewertung – Farbwiedergabe und Materialgefühl sind weiterhin wichtig – insbesondere bei hochwertigen Kunstobjekten. Spezialisierte Beleuchtungsboutiquen kuratieren Designer-Sortimente und bieten Schirm-Anpassungen an, was zweistellige Preisaufschläge rechtfertigt. Heimwerker-Ketten setzen Gangangfangspräsentationen ein, die das Bundling im Einkaufskorb mit Möbeln, Teppichen und Farben fördern und Impulskäufe anregen. Kaufhäuser bleiben in aufstrebenden Märkten relevant, wo urbane Einkaufszentren die Einkaufsreisen der Mittelklasse dominieren.

Online-Kanäle verzeichnen eine CAGR von 13,68 % und entwickeln sich von einfachen Klick-Katalogen zu immersiven Showrooms mit 360-Grad-Konfiguratoren, Augmented-Reality-Platzierungsvorschauen und KI-Chat-Beratern, die Leuchtenfarbtemperaturen auf Basis von Raumfotos vorschlagen. Markeneigene Online-Shops steigern die Bruttomarge, sammeln Erstanbieterdaten und pflegen Wiederholungsgeschäfte durch Treueprogramme. Marktplätze skalieren die Sortimentsbreite und beschleunigen die Lieferung, doch die Kundenakquisitionskosten steigen, was Anbieter zwingt, Keyword-Gebote zu optimieren und Angebotbilder zu verfeinern. Social-Commerce-Clips auf Plattformen wie TikTok beschleunigen virale Markteinführungen und ermöglichen es Mikromarken, über Nacht Tausende von Einheiten zu verkaufen. Garantie- und Rückgabeinfrastrukturen verbessern sich und mildern die historische Kundenzurückhaltung beim Versand zerbrechlichen Glases. Für Großhändler vereinfachen elektronische Beschaffungsportale Auftragnehmerbestellungen durch Integration von Projektzeitplänen und digitalen Datenblättern.

Geografische Analyse

Asien-Pazifik führte den Markt für Tisch- und Stehleuchten mit einem Umsatzanteil von 34,11 % im Jahr 2025 dank konzentrierter Fertigungscluster, wettbewerbsfähiger Arbeitskosten und wachsender städtischer Mittelklasse-Konsum. Chinas Einführung von acht Beleuchtungsstandards im Januar 2024 unterstreicht den regulatorischen Antrieb zur Erhöhung von Qualität und Sicherheit bei gleichzeitiger Förderung inländischer Innovation. Japan und Südkorea zeigen eine Early-Adopter-Bereitschaft für Sprachassistenten-Beleuchtungsszenen und ultrakompakte Schreibtischleuchten, die für dichte Wohnräume geeignet sind. Das Programm „Smart Cities” Indiens und steigende Verfügbarkommen treiben die Premium-Nachfrage an, obwohl fragmentierte Vertriebsnetze die Reichweite über Tier-1-Metropolen hinaus erschweren. Südostasiatische Volkswirtschaften, darunter Vietnam und Indonesien, verzeichnen beschleunigte Projektpipelines in Hotellerie und Wohnhochhäusern, was Vertragsvolumina für in- und ausländische Marken generiert.

Der Nahe Osten & Afrika verzeichnet mit einer prognostizierten CAGR von 9,21 % bis 2031 das schnellste Wachstum, angetrieben durch Megaprojekte in Golfstaaten, Strategien zur Energiediversifizierung und robuste Hotellerie-Pipelines zur Diversifizierung des Tourismus. Der Beleuchtungssektor der Vereinigten Arabischen Emirate mit einem Wert von USD 336 Millionen strebt ein Wachstum von 15 % an, da Dubais Solarpark-Initiativen mit architektonischen Vorzeigeprojekten zusammentreffen, die intelligente LED-Installationen spezifizieren. Saudi-Arabiens Vision 2030 finanziert Kulturzentren, Unterhaltungsviertel und Luxusresorts, die hochwertige Leuchten für Gästezimmer und öffentliche Lounges benötigen. Afrikanische Metropolen von Nairobi bis Lagos modernisieren ihren Hotelbestand und hochwertige Wohnanlagen, obwohl eine unzuverlässige Stromversorgung den Bedarf an LED-Effizienz und integrierter Batteriesicherung fördert.

Nordamerika zeigt weiterhin eine starke Akzeptanz vernetzter Lösungen; die im Juli 2024 in Kraft getretenen verschärften Lampeneffizienzregeln des U.S. Department of Energy beschleunigen den Übergang zu integrierten LED-Leuchten. Verbraucher nutzen Sprachsynchronisierung über Smart-Speaker-Ökosysteme, und Unternehmenskäufer skalieren datenzentrierte Wellness-Piloten. Europäische Märkte spiegeln Nordamerika in der Reife wider, intensivieren jedoch die Kreislaufwirtschaftskriterien und belohnen Marken, die reparierbare Module und zertifizierte Recyclinginhalte anbieten. In Deutschland und den nordischen Ländern vergeben öffentliche Beschaffungsrahmen nun Punkte für die Recycelbarkeit am Lebensende, was Ausschreibungen in Richtung modularer Designs lenkt. Trotz langsameren Stückwachstums bieten beide Regionen hohe durchschnittliche Verkaufspreise und eine frühzeitige Akzeptanz aufkommender Steuerungsprotokolle wie Matter und stärken damit ihren Einfluss auf globale Standards.

Wettbewerbslandschaft

Der Markt für Tisch- und Stehleuchten weist eine moderate Konzentration auf, wobei Signify, IKEA Group, Acuity Brands, FLOS und Artemide gemeinsam die Umsatzführerschaft verankern. Private Equity ist ein aktiver Gestalter: Kingswood Capital hat durch die Übernahme von Kichler und Progress Lighting für USD 256 Millionen Coleto Brands gegründet, um gemeinsame Logistik, digitales Marketing und markenübergreifende Produktlinien zu erschließen. Technologiegiganten erweitern ebenfalls ihre Beteiligungen; Siemens' geplanter USD 10,6-Milliarden-Kauf von Altair Engineering bündelt die Toggled-Steuerungsplattform und signalisiert die Ausrichtung zwischen Beleuchtung und ganzheitlichen Gebäudeautomatisierungssystemen.

Etablierte Marken differenzieren sich durch Forschung und Entwicklung in Multisensor-Treibern, die Schall, Temperatur und Luftqualität messen, und positionieren Leuchten als Infrastruktur für umfassendere Smart-Space-Analytik. FLOS setzt auf italienisches Designerbe und kooperiert mit Architekten für Limitierungen, die Luxusmargen erzielen. IKEA skaliert Erschwinglichkeit durch vertikal integrierte Lieferketten und Diode-on-Board (DoB)-Module, die die Teileanzahl minimieren. Signify stärkt vernetzte Ökosysteme über das Hue-Portfolio und offene APIs, lizenziert Zigbee- und Matter-Firmware an Drittanbieter-Leuchten und erhebt Abonnementeinnahmen aus Cloud-Szenen-Bibliotheken. Acuity Brands investiert in KI-Algorithmen, die gebäudeweite Tageslichtnutzung und belegungsbasierte Energieoptimierung orchestrieren, was durch die Übernahme von QSC im Jahr 2025 belegt wird, die den Sensor- und Steuerungslogik-Fußabdruck erweitert.

Bedrohungen entstehen durch Weißmarken-Importe mit grundlegender Bluetooth-Steuerung zu einem Bruchteil der Markenpreise. Um die Preissetzungsmacht zu erhalten, betonen Marktführer die Einhaltung sich weiterentwickelnder Standards wie UL 1598 und des EU-weiten Ökodesigns, das strenge fotobiologische Sicherheits- und Energiekennzahlen erfordert. Mikromarken sprechen Instagram-Ästhetik an, stehen aber vor Zertifizierungskosten, die die Skalierung behindern. Strategische OEM-Allianzen und Auftragsproduktion in Vietnam oder Mexiko helfen etablierten Unternehmen, Zollrisiken auszubalancieren und Lieferzeiten für nord- und europäische Märkte zu verkürzen. Aufkommende ESG-Prüfung zwingt alle Akteure, Scope-3-Emissionsbasisdaten zu veröffentlichen und sich zu recycelbarer Verpackung zu verpflichten, wobei frühe Mover bei der Beschaffungspräferenz institutioneller Käufer punkten.

Branchenführer im Markt für Tisch- und Stehleuchten

Signify

Artemide

Flod

IKEA

Acuity Brands Lighting

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Coleto Brands wurde als Dachunternehmen angekündigt, das Kichler und Progress Lighting nach Kingswood Capitals Übernahmen vereint, mit dem Ziel, gemeinsame Vertriebseffizienzen und die Skalierung des digitalen Handels zu erschließen.

- November 2024: Sonepar erzielte 2024 durch Übernahmen und Filialeröffnungen einen zusätzlichen Umsatz von USD 2 Milliarden und stärkte damit die Händlernachfrage nach vernetzter Beleuchtung.

Berichtsumfang für den globalen Markt für Tisch- und Stehleuchten

Eine Stehleuchte ist eine hohe Leuchte, die auf dem Boden steht, und eine Tischleuchte ist eine kleine Leuchte, die auf einem Tisch steht. Eine vollständige Hintergrundanalyse des Marktes für Tisch- und Stehleuchten, die eine Beurteilung der Wirtschaft und den Beitrag der Sektoren zur Wirtschaft, eine Marktübersicht, Marktgrößenschätzungen für Schlüsselsegmente, aufkommende Trends in den Marktsegmenten und Marktdynamiken umfasst, ist im Bericht enthalten. Der Markt für Tisch- und Stehleuchten ist nach Produkttyp (Tischleuchten und Stehleuchten), nach Anwendung (Wohnbereich und Gewerbe) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika) segmentiert. Der Bericht bietet Marktgröße und -werte (in USD) für den Prognosezeitraum der oben genannten Segmente.

| Tischleuchten |

| Stehleuchten |

| Schreibtisch-/Arbeitsleuchten |

| Akzent- und Dekorationsleuchten |

| Torchères und Uplichter |

| Sonstige |

| Metall |

| Holz |

| Glas |

| Keramik |

| Kunststoff und Sonstige |

| Wohnbereich | |

| Gewerbe | Hotellerie |

| Büros und Coworking-Flächen | |

| Einzelhandel und Gastronomie | |

| Gesundheitseinrichtungen | |

| Bildungseinrichtungen | |

| Sonstige (Gewerbe) | |

| Institutionell | |

| Industrie und Sonstige |

| Offline | Spezialisierte Beleuchtungsgeschäfte |

| Möbel- und Heimwerkerketten | |

| Hypermärkte / Kaufhäuser | |

| Online | Markeneigene Online-Shops |

| Marktplätze (Amazon, Wayfair usw.) |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | |

| Rest von Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Tischleuchten | |

| Stehleuchten | ||

| Schreibtisch-/Arbeitsleuchten | ||

| Akzent- und Dekorationsleuchten | ||

| Torchères und Uplichter | ||

| Sonstige | ||

| Nach Material | Metall | |

| Holz | ||

| Glas | ||

| Keramik | ||

| Kunststoff und Sonstige | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Hotellerie | |

| Büros und Coworking-Flächen | ||

| Einzelhandel und Gastronomie | ||

| Gesundheitseinrichtungen | ||

| Bildungseinrichtungen | ||

| Sonstige (Gewerbe) | ||

| Institutionell | ||

| Industrie und Sonstige | ||

| Nach Vertriebskanal | Offline | Spezialisierte Beleuchtungsgeschäfte |

| Möbel- und Heimwerkerketten | ||

| Hypermärkte / Kaufhäuser | ||

| Online | Markeneigene Online-Shops | |

| Marktplätze (Amazon, Wayfair usw.) | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Tisch- und Stehleuchten?

Die Marktgröße für Tisch- und Stehleuchten beträgt im Jahr 2026 USD 26,41 Milliarden und wird bis 2031 voraussichtlich USD 33,08 Milliarden erreichen.

Welches Produktsegment führt den Markt an?

Schreibtisch-/Arbeitsleuchten führen mit einem Umsatzanteil von 48,62 % im Jahr 2025, was die weitverbreitete Akzeptanz sowohl in Heimbüros als auch in betrieblichen Wellness-Programmen widerspiegelt.

Wie schnell wachsen Stehleuchten?

Stehleuchten verzeichnen das schnellste Wachstum mit einer prognostizierten CAGR von 14,02 % bis 2031 aufgrund von Hotellerie-Renovierungen und der Nachfrage von Kurzzeitvermietern.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika weist das höchste prognostizierte Wachstum mit einer CAGR von 9,21 % auf, angetrieben durch großmaßstäbliche Stadtentwicklungen und ambitionierte Energieeffizienzvorschriften.

Wie beeinflusst der E-Commerce die Vertriebskanäle?

Online-Kanäle werden voraussichtlich mit einer CAGR von 13,68 % wachsen, unterstützt durch Augmented-Reality-Visualisierungstools und Direct-to-Consumer-Markenstrategien, die das Käufervertrauen stärken.

Seite zuletzt aktualisiert am: