Marktgröße und Marktanteil für Keramikgeschirr

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

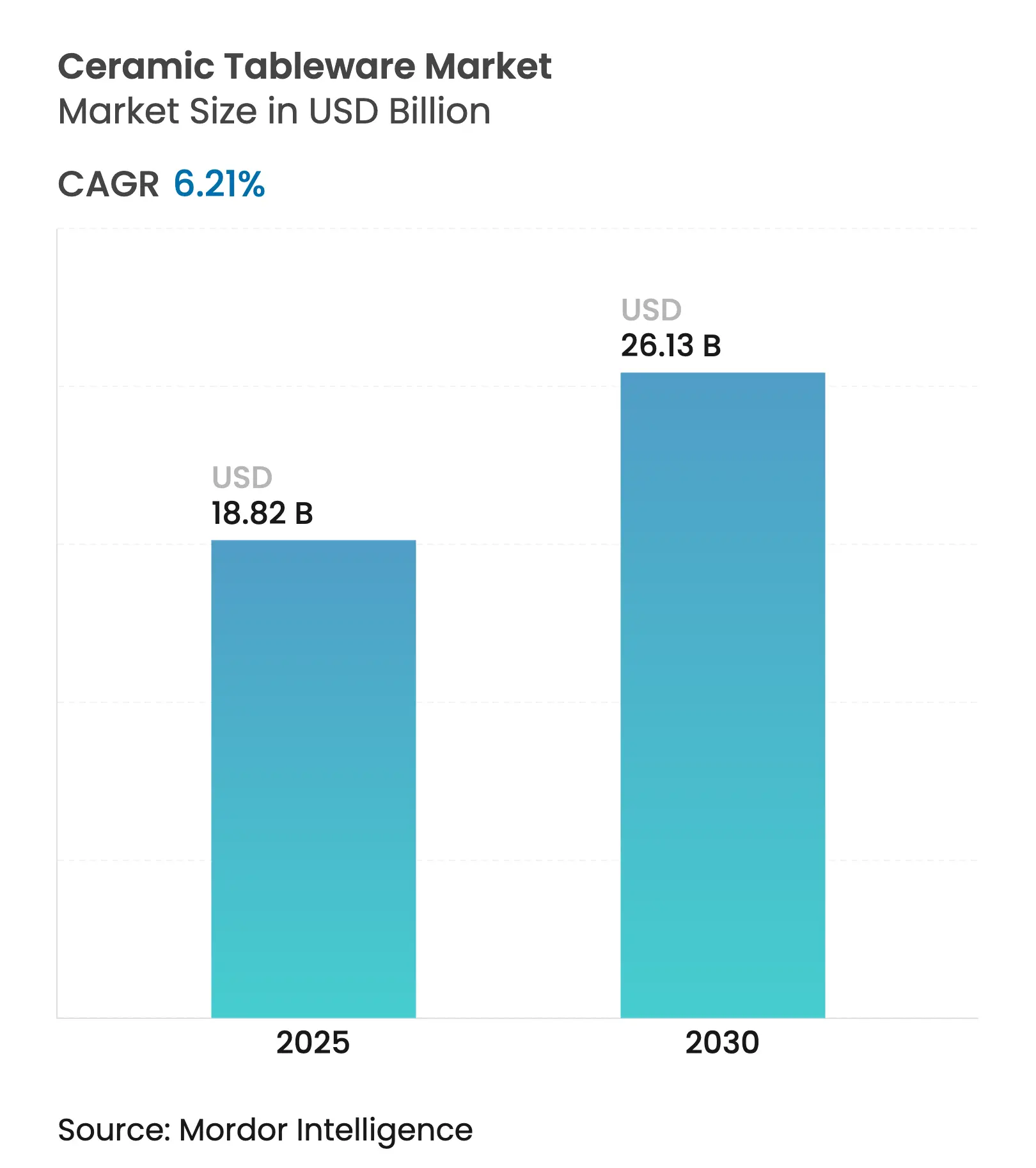

| Marktgröße (2025) | 18.82 Milliarden US-Dollar |

| Marktgröße (2030) | 26.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.21% CAGR |

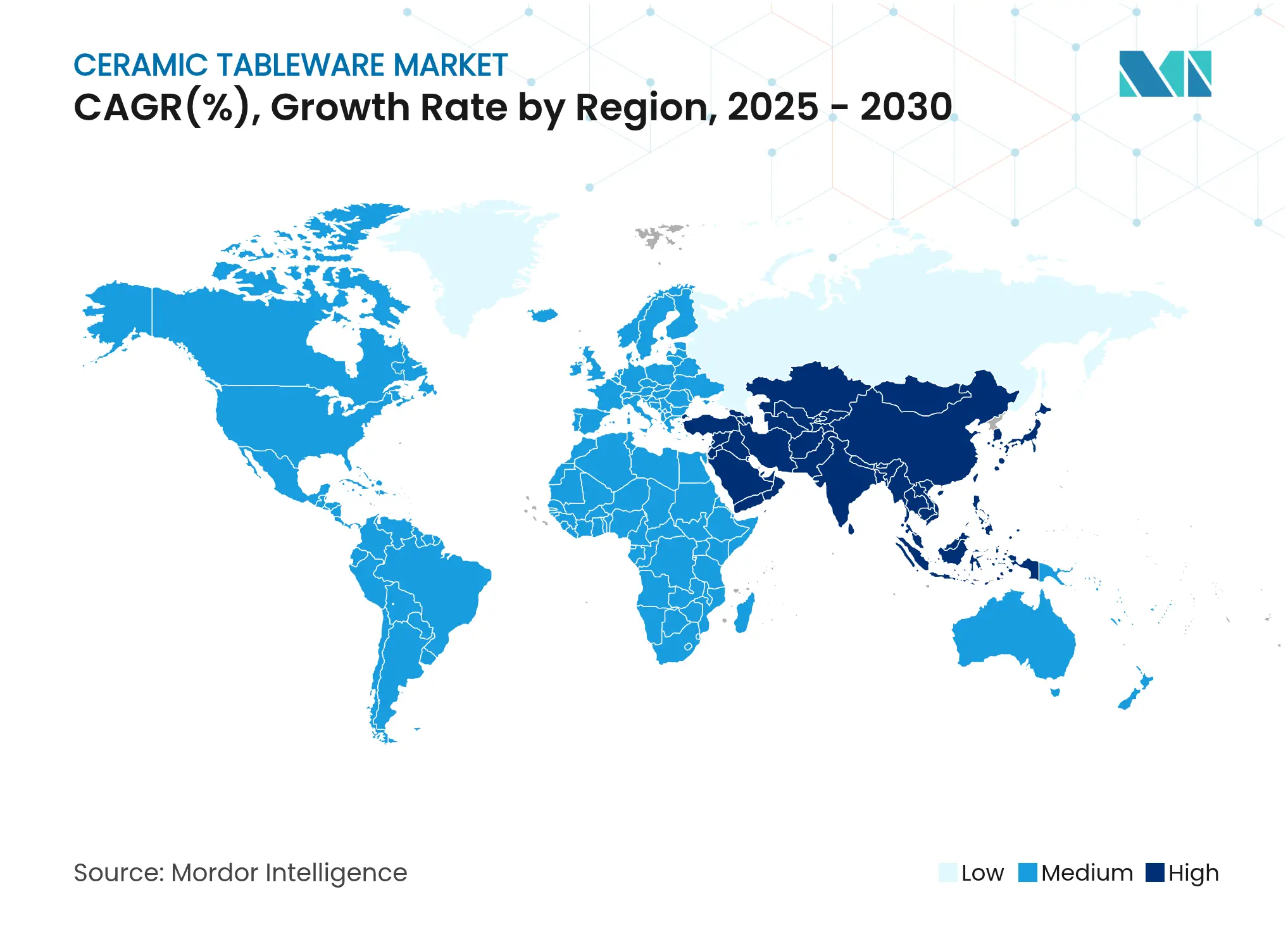

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

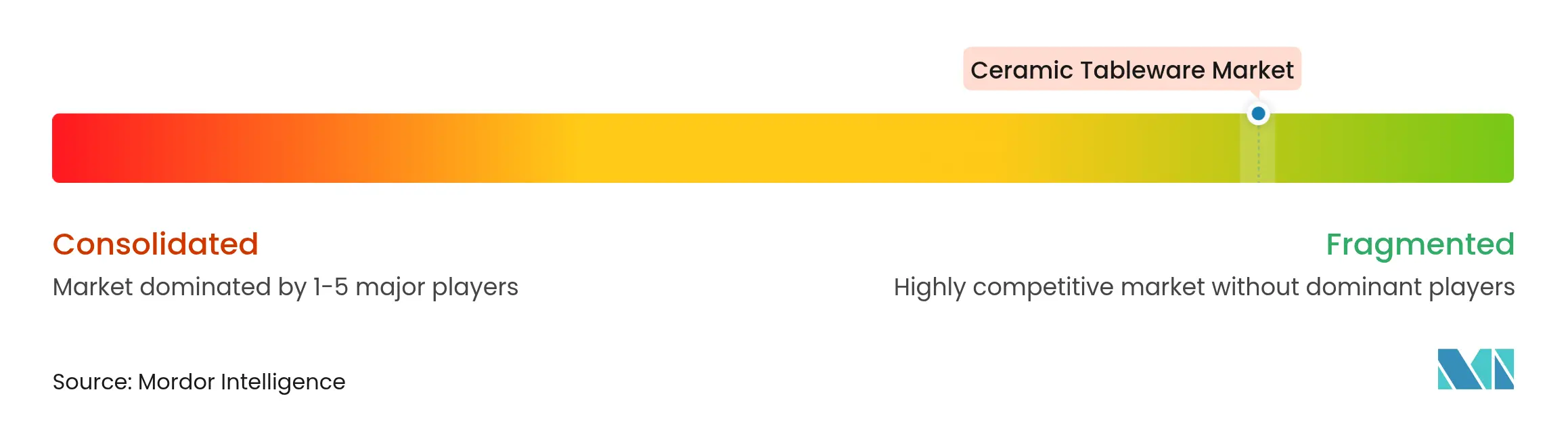

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Keramikgeschirr von Mordor Intelligence

Die Marktgröße für Keramikgeschirr beläuft sich im Jahr 2025 auf 18,82 Milliarden USD und wird bis 2030 voraussichtlich 26,13 Milliarden USD erreichen, was einer CAGR von 6,21 % entspricht. Steigende verfügbare Einkommen in Schwellenländern, die anhaltende Erholung im Hotel- und Restaurantbereich sowie funktionale Innovationen wie induktionsgeeignete Glasuren sorgen für eine robuste Nachfrage. Der Wandel hin zu nachhaltigen, bleifreien Produkten verstärkt die Wettbewerbsdifferenzierung, während der E-Commerce den Zugang sowohl für globale Marken als auch für Nischenhandwerker erweitert. Branchenakteure profitieren zudem von strengeren Sicherheitsvorschriften, die regelkonforme, höherwertige Angebote begünstigen und minderwertige Importe hemmen.

Wichtigste Erkenntnisse des Berichts

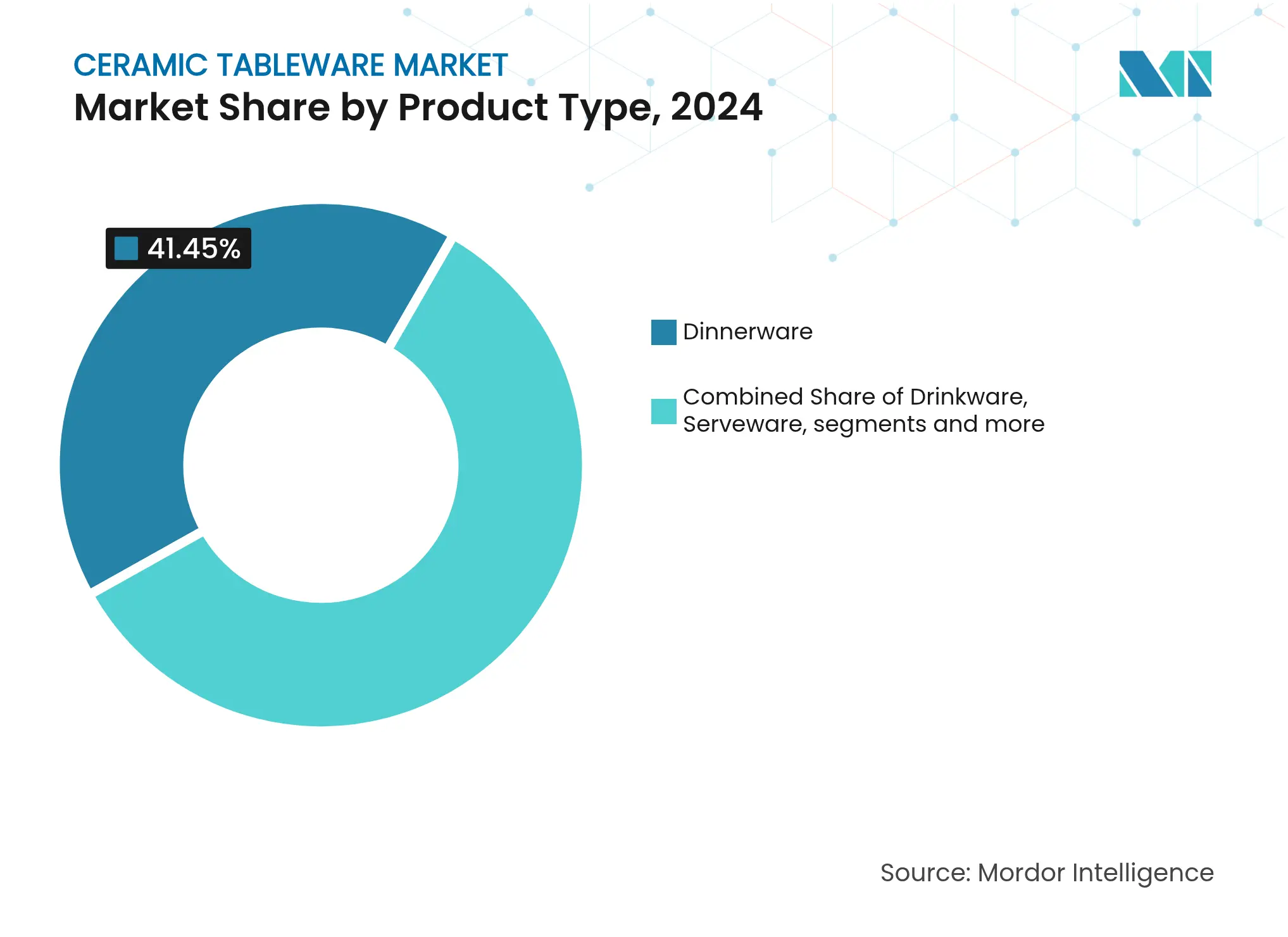

- Nach Produkttyp entfiel im Jahr 2024 ein Marktanteil von 41,50 % auf Tafelgeschirr; Servierschalen und -platten werden bis 2030 mit einer CAGR von 8,50 % wachsen.

- Nach Material entfiel im Jahr 2024 ein Marktanteil von 58,50 % auf Porzellan; Steingut wird voraussichtlich mit einer CAGR von 9,40 % wachsen – der schnellsten Rate unter allen Materialien.

- Nach Endnutzer entfiel im Jahr 2024 ein Marktanteil von 64,56 % auf das Privathaussegment; das gewerbliche Segment wird bis 2030 mit einer CAGR von 7,10 % wachsen.

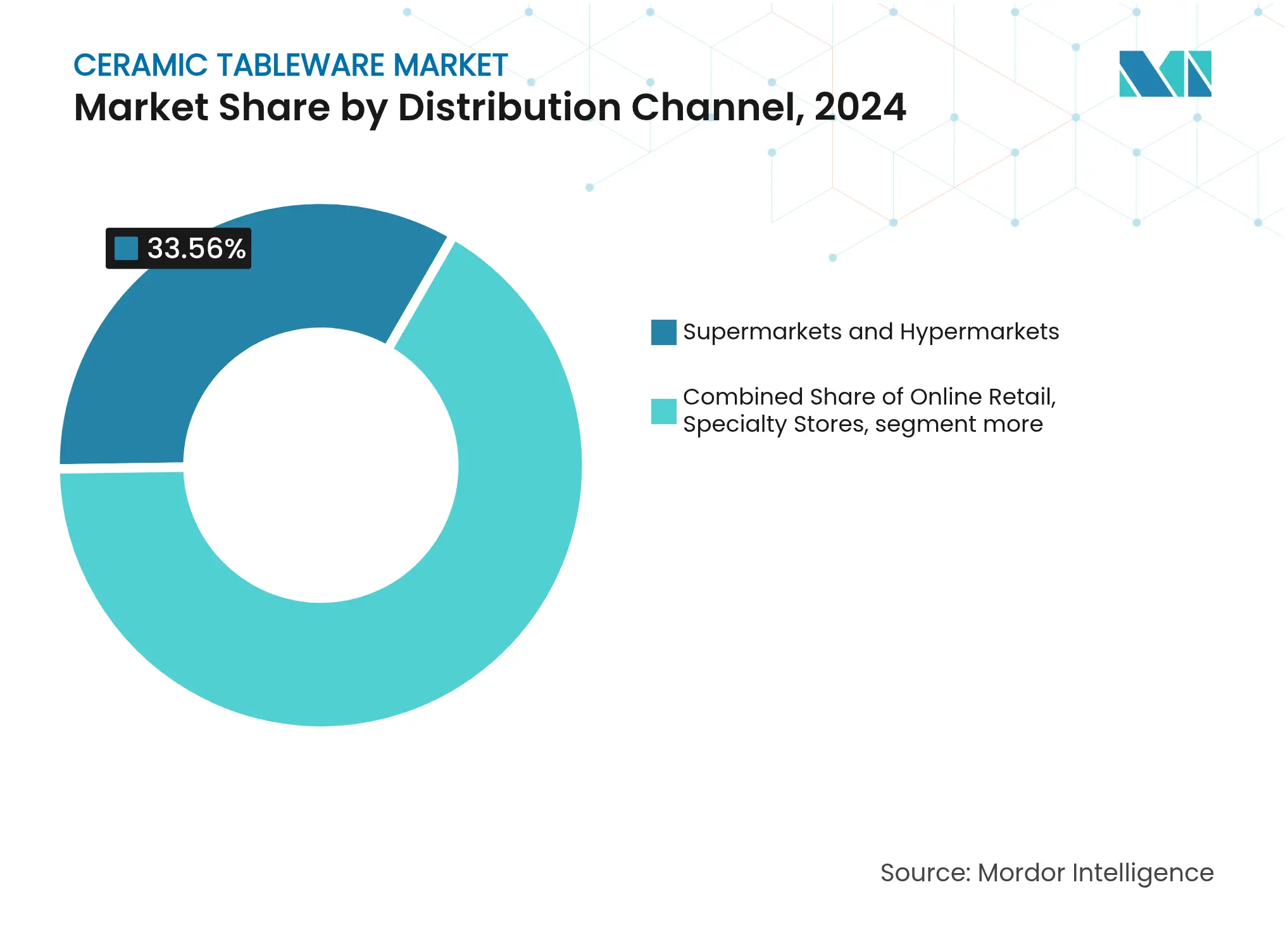

- Nach Vertriebskanal behaupten Supermärkte und Hypermärkte ihre Position mit einem Marktanteil von 33,6 %, während der Online-Einzelhandel mit einer CAGR von 10,10 % bis 2030 als am schnellsten wachsender Kanal hervortritt.

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Umsatzanteil von 34,50 % am Markt für Keramikgeschirr, während die Märkte in Asien-Pazifik bis 2030 mit einer CAGR von 7,90 % wachsen sollen.

Globale Trends und Erkenntnisse im Markt für Keramikgeschirr

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen & Ausgaben für Wohnraumdekoration | +1.2% | Global, am stärksten in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Wachstum des Gastgewerbes & der Gastronomie | +1.0% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum des E-Commerce für Haus- & Küchenprodukte | +1.5% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Innovationen bei induktions- & mikrowellengeeignetem Keramikgeschirr | +0.8% | Nordamerika & EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufnahme von individuell auf Bestellung gefertigtem 3D-gedrucktem Geschirr | +0.3% | Nordamerika & EU – Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Druck durch strengere Sicherheitsvorschriften für blei-/cadmiumfreie Produkte | +0.7% | Global, unmittelbar in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen & Ausgaben für Wohnraumdekoration

Steigende Mittelklasseeinkommen und der Wandel hin zu haushaltsorientierten Lebensstilen treiben die Nachfrage nach Keramikprodukten als funktionale und ästhetische Haushaltsgegenstände an. Verbraucher verlagern ihr Ermessensbudget, insbesondere aus Unterhaltungsausgaben, hin zu hochwertigem Tafelgeschirr, das modernen Inneneinrichtungstrends entspricht. Die Urbanisierung in Süd- und Ostasien erweitert die Kundenbasis und zwingt Marken dazu, hybride Kollektionen einzuführen, die traditionelles Handwerk mit minimalistischen, zeitgenössischen Designs verbinden. Dieser Trend fördert eine wachsende Neigung der Verbraucher, in hochwertige, premium-glasierte Keramikprodukte zu investieren. Handwerker nutzen diese Nachfrage, indem sie designorientierte Produkte anbieten, die auf sich wandelnde Präferenzen eingehen und gleichzeitig höhere Gewinnmargen erzielen. Der Markt für Keramikgeschirr profitiert von der Konvergenz aus Innovation, Handwerkskunst und steigender Kaufkraft der Verbraucher.

Wachstum des Gastgewerbes & der Gastronomie

Im Jahr 2024 erzielte Chinas Gastronomiesektor einen Umsatz von über 5 Billionen CNY, was einem Wachstum von 20,40 % gegenüber dem Vorjahr entspricht und eine robuste Nachfrage nach hochwertigen Lösungen für den Gastraum signalisiert. Die Hotelbranche nutzt Keramikpräsentationen als strategisches Instrument zur Markendifferenzierung und zur Steigerung der Kundenbindung. Hersteller konzentrieren sich auf langlebige Knochenporzellanmischungen, die den betrieblichen Anforderungen gewerblicher Umgebungen gerecht werden und Produktlebensdauer sowie Zuverlässigkeit sicherstellen. Unternehmen wie RAK Porcelain investieren in fortschrittliche Brennofentechnologien, um die Produktionseffizienz zu optimieren, den Durchsatz zu steigern und gleichbleibende Qualitätsstandards zu gewährleisten. Mehrjährige Beschaffungsverträge von Gastgewerbekunden bieten Herstellern planbare Einnahmequellen und reduzieren die Marktvolatilität. Diese finanzielle Stabilität ermöglicht größere Investitionen in Forschung und Entwicklung, insbesondere bei der Entwicklung splitterresistenter Glasuren, um den sich wandelnden Branchenanforderungen gerecht zu werden.

Innovationen bei induktions- & mikrowellengeeignetem Keramikgeschirr

Innovative Materialformulierungen transformieren den Kochgeschirr- und Tischausstattungsmarkt, indem sie fortschrittliche Funktionalität mit optischer Attraktivität verbinden. Für elektromagnetische Kompatibilität entwickelte Glasuren ermöglichen nahtlose Übergänge vom Herd zum Tisch und steigern die Betriebseffizienz. Mikrowellengeeignete Materialien, die thermischen Schocks widerstehen, verbessern zudem die Produktzuverlässigkeit und Vielseitigkeit. SCHOTTs CERAN Luminoir- und Miradur-Oberflächen verdeutlichen diese Fortschritte und bieten außergewöhnliche Haltbarkeit sowie verbesserte Lichtdurchlässigkeit [1]SCHOTT AG, "CERAN Luminoir™ und Miradur® Datenblatt," schott.com. Diese Eigenschaften positionieren die Produkte als Premiumlösungen und unterstützen höhere Preispunkte. Darüber hinaus erweitert ihre überlegene Leistung ihre Anwendbarkeit in verschiedenen Verbrauchsszenarien.

Druck durch strengere Sicherheitsvorschriften für blei-/cadmiumfreie Produkte

Regulierungsbehörden verschärfen zunehmend die Grenzwerte für die Migration von Schwermetallen und machen die Einhaltung von Vorschriften zu einem entscheidenden strategischen Vorteil für Unternehmen. Die Europäische Union setzt strenge Grenzwerte gemäß der Richtlinie 84/500/EWG durch, wobei eine konsequente Umsetzung der Vorschriften den branchenweiten Übergang zu sichereren Farbmitteln und transparenteren, rückverfolgbaren Lieferketten vorantreibt. Unternehmen, die proaktiv Ressourcen für die Entwicklung robuster Testprotokolle und die Beschaffung zertifizierter Rohstoffe bereitstellen, sind besser positioniert, um regulatorische Anforderungen effizient zu bewältigen. Dieser Ansatz erleichtert nicht nur den Markteintritt, sondern stärkt auch den Markenruf und fördert ein größeres Verbrauchervertrauen, was in einem stark regulierten Marktumfeld einen Wettbewerbsvorteil bietet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Kunststoff- & Melamin-Alternativen | -0.9% | Global, preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffgrenzzölle auf energieintensive Keramik | -0.6% | EU-Importe; globale Folgeeffekte | Mittelfristig (2–4 Jahre) |

| Mangel an Handwerkskompetenzen für hochwertige handgefertigte Linien | -0.4% | Traditionelle Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Kunststoff- & Melamin-Alternativen

Verbraucher wägen das Kosten-Nutzen-Verhältnis zwischen der ästhetischen Attraktivität von Keramikgeschirr und der Erschwinglichkeit sowie Haltbarkeit synthetischer Alternativen ab. Kostenbewusste Unternehmen, wie etwa Familienrestaurants, setzen auf Kunststoffgeschirr, um Betriebskosten zu senken. Marktanalysen zeigen jedoch, dass Privathaushalte weiterhin in Keramikprodukte investieren, da diese eine längere Lebensdauer und einen wahrgenommenen Mehrwert bieten. Um wettbewerbsfähig zu bleiben, müssen Marken die Lebenszyklusvorteile von Keramik in ihren Marketingstrategien hervorheben. Die Bewerbung von Merkmalen wie Langzeitgarantien und verbesserter Haltbarkeit kann das Wertversprechen des Produkts stärken. Dieser Ansatz kann Marken dabei helfen, sich an die sich wandelnden Verbraucheranforderungen anzupassen und das Marktwachstum aufrechtzuerhalten.

Mangel an Handwerkskompetenzen für hochwertige handgefertigte Linien

Die Beschäftigung in den Töpfereien von Stoke-on-Trent sank von 70.000 auf 5.000 Handwerker, was den Rückgang in anderen traditionellen Zentren widerspiegelt [2]The Lead, "Stoke-on-Trent Potteries Face Skills Crunch," the-lead.co.uk . Da erfahrene Töpfer in den Ruhestand gehen und keine Nachfolger in Sicht sind, verlängern sich die Lieferzeiten und die Produktionskapazitäten werden enger, was das Angebot im Hochpreissegment unter Druck setzt. Als Reaktion darauf führen Regierungen und Branchenverbände Ausbildungsbeihilfen ein und erstellen digitale Archive, um traditionelle Techniken wie Drehen, Glasieren und Handmalerei zu bewahren. Während die Automatisierung repetitive Aufgaben übernimmt, ermöglicht sie es Handwerkern, sich auf charakteristische Detailarbeiten zu konzentrieren, anstatt sie vollständig zu ersetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Tafelgeschirr bildet das Fundament des Marktes

Tafelgeschirr erzielte im Jahr 2024 einen Umsatzanteil von 41,50 % und festigte damit seine Rolle als Standardkategorie, die Produktionszyklen und Einzelhandelssortimente verankert. Der Markt für Keramikgeschirr profitiert von planbaren Nachbestellungsvolumina, die mit der Haushaltsbildung und der Renovierung von Gastgewerbeeinrichtungen zusammenhängen. Die CAGR von 8,50 % für Servierschalen und -platten spiegelt das durch soziale Medien angetriebene Styling wider, das Platten und Schüsseln zu visuellen Mittelpunkten macht. Trinkgeschirr profitiert weiterhin von der Café-Kultur und handwerklichen Getränken, während Dekorationsstücke Ausgaben für Geschenke bei Festen und Hochzeiten auf sich ziehen. Matte Glasuren und organische Silhouetten wandern von gehobenen Restaurants in Privathaushalte und fördern segmentübergreifende Experimente.

Das wachsende Verbraucherinteresse an der Tischgestaltung treibt den Upselling von Mehrteilprodukten voran und trägt zu höheren durchschnittlichen Bestellwerten bei. Einzelhändler bieten strategisch thematische Bundles an, darunter Speiseteller, Salatteller und Servierteller, die mit aufeinander abgestimmten farbblockierten Oberflächen gestaltet sind, um die Kaufattraktivität zu steigern. Es wird erwartet, dass der Markt für Keramikgeschirr im Bereich Servierschalen und -platten ein erhebliches Wachstum verzeichnen wird, unterstützt durch die expandierenden Segmente des gehobenen Casual Dining und des Veranstaltungscaterings. Dieses Wachstum fördert eine stärkere Zusammenarbeit zwischen Köchen und Herstellern, um Produktdesigns an sich wandelnde Verbraucherpräferenzen anzupassen. Einzelhändler nutzen diese Partnerschaften, um innovative und ästhetisch ansprechende Servierkollektionen einzuführen. Infolgedessen wird erwartet, dass der Markt von der steigenden Nachfrage nach kuratierten und hochwertigen Speiseerlebnissen profitiert.

Nach Material: Führungsposition von Porzellan trifft auf Innovationen bei Steingut

Porzellan hielt im Jahr 2024 einen Anteil von 58,50 % aufgrund seiner Kombination aus Transluzenz, Festigkeit und Traditionsverbundenheit. Kontinuierliche Verbesserungen bei Brennöfen steigern die Brenneffizienz und ermöglichen dünnwandige Formen, die das Gewicht reduzieren, ohne die Haltbarkeit zu beeinträchtigen. Die prognostizierte CAGR von 9,40 % für Steingut unterstreicht eine Verbraucherpräferenz für haptische, handwerkliche Ausdrucksformen und wahrgenommene Umweltfreundlichkeit. Steinzeug nimmt eine ausgewogene Position ein und richtet sich an Käufer, die Splitterresistenz zu mittleren Preispunkten fordern.

Es wird erwartet, dass das Steingutsegment des Marktes für Keramikgeschirr wächst, da recycelte Tonschlicker und pflanzenbasierte Glasuren zertifiziert werden und sich an Nachhaltigkeitstrends ausrichten. Premium-Knochenporzellanproduzenten setzen fortschrittliche Technologien ein, wie computergesteuerte Rollenbrennöfen und keramische Schlicker-Rotationsformgebung, um die Produktionseffizienz zu steigern. Diese Innovationen rationalisieren Prozesse, reduzieren Materialverschwendung und verbessern die Produktqualität. Darüber hinaus ermöglichen sie es Herstellern, steigende Produktionskosten trotz zunehmender Energietarife infolge von Dekarbonisierungsmaßnahmen zu bewältigen. Die Integration dieser Technologien positioniert Unternehmen, um in einem von Nachhaltigkeit und Kostendruck geprägten Markt wettbewerbsfähig zu bleiben.

Nach Endnutzer: Stärke im Privathaushaltssegment trifft auf Beschleunigung im gewerblichen Bereich

Privatkäufer generierten im Jahr 2024 64,60 % des Umsatzes, gestützt durch Kochen zu Hause, Schenkverhalten und die Ausrichtung der Dekoration an offenen Wohnküchen. Abonnementbox-Modelle und begrenzte saisonale Farbpaletten beleben die Nachfrage über Ersatzzyklen hinaus. Gewerbliche Kanäle, mit einer prognostizierten CAGR von 7,10 %, profitieren von der globalen Reiseerholung und Hoteleröffnungen in Asien, dem Nahen Osten und Amerika. Betreiber priorisieren stapelbare, splitterresistente Produkte, die industrielle Geschirrspüler überstehen und dabei die Markenästhetik bewahren.

Institutionelle Segmente, darunter Fluggesellschaften, Kreuzfahrtschiffe und Universitäten, setzen zunehmend auf leichtes vergütetes Geschirr, um die Betriebseffizienz durch die Reduzierung von handhabungsbedingten Verletzungen und Treibstoffkosten zu steigern. Großbeschaffungsverträge bieten Herstellern konsistente Produktionsvolumina und mildern die Auswirkungen von Schwankungen der Einzelhandelsnachfrage. Der Markt für Keramikgeschirr erlebt, wie Gastronomiegroßhändler Mehrwertdienste integrieren, wie etwa Beratung zur Tellerpräsentation und Menüoptimierung, um die Kundenbindung zu stärken. Diese strategischen Kooperationen ermöglichen es Händlern, ihr Angebot zu differenzieren und langfristige Partnerschaften aufzubauen. Infolgedessen entwickelt sich die Branche weiter, um sowohl den funktionalen als auch den ästhetischen Anforderungen institutioneller Kunden gerecht zu werden.

Nach Vertriebskanal: Widerstandsfähigkeit des stationären Einzelhandels trifft auf digitale Beschleunigung

Supermärkte und Hypermärkte hielten im Jahr 2024 einen Vertriebsanteil von 33,6 % und unterstreichen damit, wie Keramikgeschirr Teil des alltäglichen Einkaufserlebnisses geworden ist. Diese großen Geschäfte behaupten ihre Führungsposition durch mittelpreisige Sortimente, die Qualität und Erschwinglichkeit ausbalancieren und es Käufern ermöglichen, Sets direkt zu vergleichen, bevor sie zur Kasse gehen. Breite Gänge fördern Impulskäufe, saisonale Displays heben aufeinander abgestimmte Kollektionen hervor, und das langjährige Vertrauen der Käufer stärkt Wiederholungsbesuche. Skalierung und landesweite Präsenz schützen das Format weiterhin, auch wenn digitale Optionen wachsen.

Der Online-Einzelhandel wächst am schnellsten und ist auf dem Weg zu einer CAGR von 10,1 % bis 2030. Hochwertige Produktbilder, Kundenbewertungen und maßgeschneiderte Empfehlungen kompensieren nun die Unfähigkeit, die Stücke anzufassen. E-Commerce ermöglicht es Produzenten auch, direkt mit Käufern zu kommunizieren und detaillierte Pflegeanleitungen sowie Styling-Tipps zu teilen, die das Vertrauen stärken. Fachgeschäfte und Kaufhäuser reagieren mit In-Store-Demonstrationen und kuratierten Sortimenten, die Premiumpreise rechtfertigen. Gleichzeitig gewinnen kleine handwerkliche Marken globale Reichweite ohne hohe Investitionen, und etablierte Ketten verbinden physische Showrooms mit Online-Bestellungen, um sich an veränderte Einkaufsgewohnheiten anzupassen.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2024 34,50 % des Umsatzes und wird bis 2030 voraussichtlich mit einer CAGR von 7,90 % wachsen. Steigende Einkommen in Indien, Vietnam und Indonesien fördern den inländischen Konsum, während Regierungen in Tourismusinfrastruktur investieren, die die gewerbliche Nachfrage ankurbelt. Japan und Südkorea konzentrieren sich auf designorientierte Premiumnischen und verbinden traditionelle Brennöfen mit minimalistischer Ästhetik.

Nordamerika wird voraussichtlich mit einer CAGR von 4,50 % wachsen. Die Vereinigten Staaten importieren jährlich Keramikgeschirr, wobei China als Hauptlieferant fungiert. Renovierungszyklen im Gastgewerbe und die Durchdringung des E-Commerce stützen den Umsatz trotz moderaten Bevölkerungswachstums. Kanada und Mexiko profitieren von grenzüberschreitender Logistik und USMCA-Bestimmungen, während Mexiko als Near-Shoring-Alternative für US-amerikanische Einzelhändler entsteht, die Lieferkettenresilienz anstreben.

Europa wächst mit einer CAGR von 3,50 % inmitten von Marktreife und einem Ethos der Premiumqualität. Das EU-Kohlenstoffgrenzzollmechanismus wird Beschaffungsentscheidungen neu gestalten, da die CO₂-Bepreisung die Differenz bei den Gesamtkosten zwischen lokalen und asiatischen Lieferanten verringert. Traditionelle Cluster in Portugal und Italien nutzen ihren Ruf für Handwerkskunst, während britische Produzenten für Energiesubventionen lobbyieren, um wettbewerbsfähig zu bleiben. Osteuropäische Einrichtungen übernehmen skalierbare Weißlabel-Aufträge und nutzen die niedrigeren Arbeitskosten innerhalb des Binnenmarkts.

Wettbewerbslandschaft

Im Jahr 2024 bleibt der Markt für Keramikgeschirr stark fragmentiert, wobei die fünf größten Unternehmen zusammen nur einen begrenzten Marktanteil halten. Villeroy & Boch behauptet seine Führungsposition und nutzt dabei über 200 Jahre etabliertes Markenkapital. Fiskars Group stärkt seine Marktpräsenz durch seine designorientierten Marken, darunter Wedgwood und Royal Doulton. Wichtige strategische Initiativen in der Branche konzentrieren sich auf die Optimierung von Produktportfolios, die Weiterentwicklung von Fertigungstechnologien und die Verbesserung von Nachhaltigkeitspraktiken. Fiskars' Plan, seine Vita-Sparte bis 2026 abzuspalten, zielt darauf ab, den Kategorienfokus zu schärfen und jährliche Einsparungen von 12 Millionen EUR zu erzielen[3]Fiskars Corporation, "Strategische Trennung der Vita-Sparte," fiskarsgroup.com .

Innovationsthemen umfassen Körper mit recyceltem Inhalt, wasserbasierte Glasierung und digitale Brennsteuerung. Das Sortiment von Earth Tatva mit 60,0 % wiederverwertetem Abfallton verdeutlicht Kreislaufchancen. Etablierte Akteure integrieren QR-codierte Echtheitsetiketten, die Herkunft und Pflegehinweise vermitteln und direkte Verbraucherbeziehungen stärken. E-Commerce-Neulinge nutzen die Viralität sozialer Medien, doch Skalierungsherausforderungen bestehen aufgrund des Betriebskapitalbedarfs für Lagerbestände und Verpackungen. Partnerschaften mit Cloud-Kitchen-Betreibern und Designern erweitern die Markensichtbarkeit in neue Konsumgelegenheiten.

Die Durchdringung durch Eigenmarken nimmt zu, da Einzelhändler Datenanalysen nutzen, um Stilllücken zu identifizieren und mit OEM-Herstellern in Thailand, der Türkei und Polen zusammenzuarbeiten. Auftragshersteller investieren in intelligente Brennöfen, die den Brennstoffverbrauch pro Stück senken und es ihnen ermöglichen, sowohl bei Preis als auch bei Compliance zu konkurrieren. Streitigkeiten über geistiges Eigentum entstehen durch Musterreplikation und veranlassen führende Marken, sich auf strukturierte Einfarbigkeit und handwerkliche Handmalerei zu diversifizieren, die einer schnellen Kopie widerstehen.

Marktführer im Bereich Keramikgeschirr

Villeroy & Boch AG

Fiskars Group (inkl. Wedgwood, Royal Doulton, Iittala)

Corelle Brands LLC

Lenox Corporation

Noritake Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Fiskars Group schloss die operative Aufspaltung in Fiskars und Vita ab, mit dem Ziel jährlicher Kosteneinsparungen von 12 Millionen EUR, und bereitete Vita auf eine mögliche Börsennotierung vor.

- Januar 2025: Groupe SEB verzeichnete im Jahr 2024 einen Umsatz von 8,266 Milliarden EUR, ein organisches Wachstum von 5,00 %, gestützt durch Kochgeschirr und strategische Akquisitionen von Sofilac und La Brigade de Buyer.

- November 2024: Fiskars kündigte Pläne an, Vita bis zum ersten Quartal 2026 abzuspalten, und öffnete damit die Tür für einen Börsengang.

- Oktober 2024: Fiskars verpflichtete sich zu einer Investition von 15 Millionen EUR in seine Rogaska-Glasanlage in Slowenien, um die Produktion von Luxus-Tischausstattungen zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Keramikgeschirr als fabrikmäßig hergestelltes Essgeschirr, Trinkgeschirr, Serviergefäße und Dekorationsstücke aus Porzellan, Bone China, Steinzeug, Steingut oder verglasten Verbundwerkstoffen, die für den Einsatz im Haushalt und in der gewerblichen Gastronomie verkauft werden. Die Ausgangsbasis erfasst den Umsatzwert am ersten Einzel- oder Vertragspunkt, umgerechnet in konstante USD von 2025, und deckt alle wichtigen Vertriebskanäle von Supermärkten bis hin zu B2B-Großhändlern im Gastgewerbe ab.

Ausschluss aus dem Geltungsbereich: Einweggeschirr aus Papier, Kunststoff, Glas oder Metall ist nicht Gegenstand der Bewertung.

Segmentierungsübersicht

- Nach Produkttyp

- Tafelgeschirr

- Trinkgeschirr

- Servierschalen und -platten

- Dekorations-/Ausstellungsware

- Sonstiges

- Nach Material

- Porzellan

- Knochenporzellan

- Steinzeug

- Steingut

- Sonstiges (Vergütetes Geschirr, Neue Technologieverbundwerkstoffe)

- Nach Endnutzer

- Privathaushalte

- Gewerbe

- HoReCa

- Institutionell (Fluggesellschaften, Kreuzfahrtschiffe, Bildungseinrichtungen usw.)

- Nach Vertriebskanal

- Online-Einzelhandel

- Supermärkte & Hypermärkte

- Fachgeschäfte

- Kaufhäuser

- Sonstiges (B2B, Direktvertrieb, Pop-up-Stores)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Peru

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Geschirrherstellern, regionalen Distributoren, Hoteleinkäufern und E-Commerce-Kategorieverantwortlichen in der Region Asien-Pazifik, Nordamerika und Europa ermöglichten es uns, Versandmengen, Preisstreuungen und Kanalmargen zu verifizieren. Nachfolgebefragungen mit Innenarchitekten und Gastronomiebetrieben schlossen Lücken bei Ersatzraten und aufkommenden Designpräferenzen und ermöglichten eine Feinabstimmung der Elastizitätsannahmen.

Desk Research

Mordor-Analysten begannen mit der Kartierung öffentlich zugänglicher Datensätze wie UN Comtrade-Exportcodes für keramische Haushaltswaren, Eurostat PRODCOM-Produktionstabellen und US-Volkszählungs-Einzelhandelsumsätze für Haushaltswaren. Branchenverbandsnotizen aus Quellen wie dem World Ceramic Tableware Council, nationalen Töpferverbänden und Einkaufsindizes des Gastgewerbes halfen dabei, typische Korridore für durchschnittliche Verkaufspreise einzugrenzen. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen lieferten markenspezifische Umsatzaufteilungen, die mit versandbasierten Trends abgeglichen wurden, auf die über das Dow Jones Factiva-Archiv und D&B Hoovers Finanz-Snapshots zugegriffen wurde. Patentanmeldungen zu Glasuradditiven (bezogen über Questel) und Aktualisierungen der Zollsätze lieferten frühe Signale zu Materialsubstitutionen und Kostenschwankungen, während in Fachzeitschriften veröffentlichte Lifestyle-Umfragen Einblicke in die Adoptionszyklen von Wohndekor lieferten. Die oben genannten Quellen sind illustrativ; zahlreiche weitere offene und abonnementbasierte Referenzen unterstützten die Datenerhebung, -validierung und -klärung.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit Produktions- plus Nettohandelsrekonstruktionen pro Land, die anschließend mit Haushaltsbildungs-, Hotelbettenkapazitäts- und Online-Küchenwarendurchdringungsmetriken abgeglichen werden. Lieferanten-Rollups und stichprobenartige ASP × Einheitenprüfungen dienen als Bottom-up-Plausibilitätstests, bevor die Gesamtwerte finalisiert werden. Zu den wichtigsten Eingabegrößen zählen Ofengaskostenindizes, verfügbares städtisches Pro-Kopf-Einkommen, Hotelpipeline-Daten, E-Commerce-Anteil am Haushalts- und Küchenwarenverkauf sowie Ersatzintervalle für Keramikgeschirr. Prognosen basieren auf einer multivariaten Regression, die die Nachfrage mit diesen Treibern verknüpft und mit einer Szenarioanalyse für Energiepreisschocks überlagert wird. Koeffizienten werden in Expertenworkshops validiert. Datenlücken in Schwellenmärkten werden mithilfe regionaler Proxy-Verhältnisse überbrückt, die aus Handelsintensität und Einkommensniveaus abgeleitet werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, Varianzprüfungen anhand unabhängiger Einzelhandels-Tracker sowie Anomalie-Flags bei jeder Abweichung von mehr als ±5 %. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, wenn sich Rohstoffpreise oder Handelspolitiken wesentlich verschieben, sodass Kunden beim Download stets die aktuellste Ansicht erhalten.

Warum unsere Ausgangsbasis für Keramikgeschirr Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, Währungsbasen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Herausgeber beschränken den Geltungsbereich auf Essgeschirr oder schließen HoReCa-Umsätze aus, andere überhöhen Werte durch die Einbeziehung nicht-keramischer Segmente oder durch die Anwendung einheitlicher Premium-Preisaufschläge ohne Kanalgewichtung, während einige auf ältere Wechselkurse oder seltene Aktualisierungen zurückgreifen, die Energiekostenschwankungen nicht erfassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 18,82 Mrd. (2025) | Mordor Intelligence | - |

| USD 12,40 Mrd. (2024) | Global Consultancy A | Lässt Trinkgeschirr und dekorative Teilsegmente aus; begrenzte Mikrodaten für Asien |

| USD 14,26 Mrd. (2024) | Industry Association B | Verwendet ausschließlich Einzelhandels-Scan-Preise, schließt Vertragsvolumina im Gastgewerbe aus |

| USD 80,25 Mrd. (2024) | Trade Journal C | Aggregiert Metall-, Glas- und Kunststoffgeschirr; setzt weltweit einen einheitlichen Preisaufschlag von 10 % voraus |

Diese Kontraste zeigen, dass Mordors disziplinierte Geltungsbereichsentscheidungen, die Dual-Path-Validierung und die jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Keramikgeschirr?

Der Markt wird im Jahr 2025 auf 18,82 Milliarden USD geschätzt und soll bis 2030 26,13 Milliarden USD erreichen.

Welche Region führt den Markt für Keramikgeschirr an?

Asien-Pazifik hält den führenden Anteil von 34,50 % und ist auf dem Weg zur schnellsten CAGR von 7,90 % bis 2030.

Welche Produktkategorie wächst am schnellsten?

Servierschalen und -platten werden voraussichtlich eine CAGR von 8,50 % verzeichnen und damit Tafelgeschirr und Trinkgeschirr übertreffen.

Welcher Vertriebskanal wird in den nächsten fünf Jahren am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit der höchsten CAGR im Prognosezeitraum (2025–2030) wachsen.

Welche Region hat den größten Anteil am Markt für Keramikgeschirr?

Der Online-Einzelhandel wächst mit einer CAGR von 10,10 % und übertrifft damit alle anderen Kanäle, da Direct-to-Consumer-Modelle an Bedeutung gewinnen.

Welche Auswirkungen wird der Kohlenstoffgrenzzollmechanismus der EU auf Keramikimporte haben?

Ab 2026 müssen Nicht-EU-Produzenten Kohlenstoffzertifikate erwerben, was die Gesamtkosten erhöht und Lieferanten mit niedrigeren Emissionen begünstigt.

Warum sind blei- und cadmiumfreie Glasuren wichtig?

Strengere FDA- und EU-Vorschriften bestrafen nicht konforme Importe; Marken, die diese Sicherheitsstandards erfüllen, erhalten einen reibungsloseren Marktzugang und stärken das Verbrauchervertrauen.

Seite zuletzt aktualisiert am: