Größe und Marktanteil des US-amerikanischen Marktes für Einweggeschirr

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

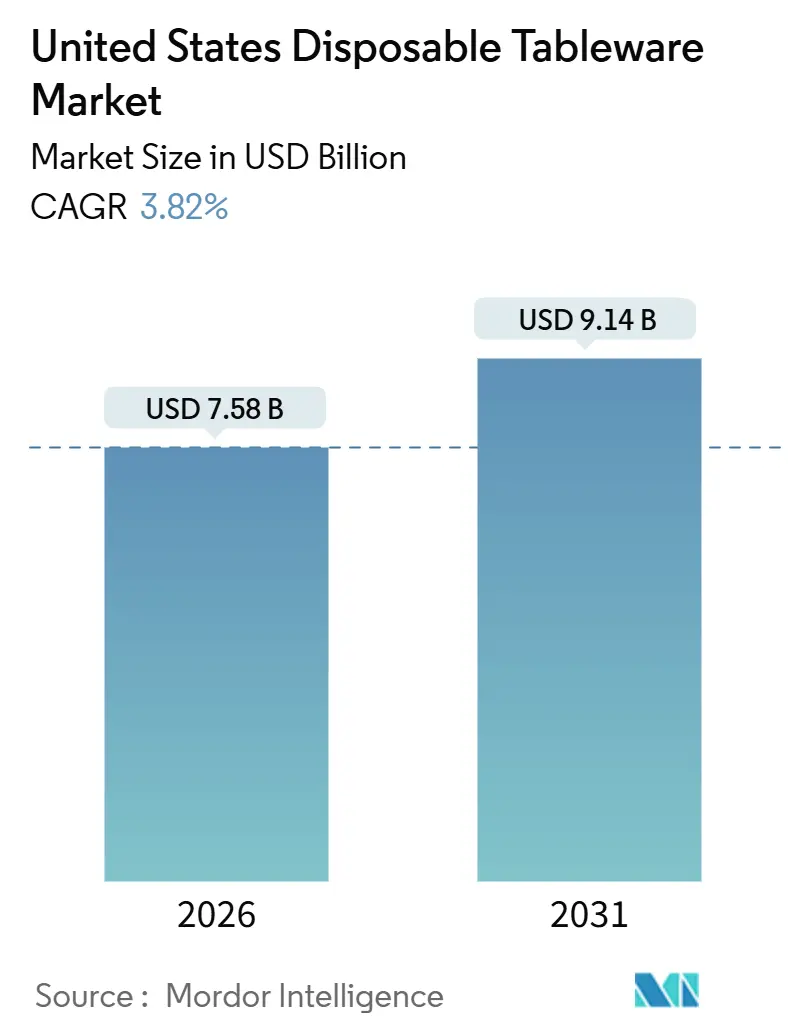

| Marktgröße (2026) | 7.58 Milliarden US-Dollar |

| Marktgröße (2031) | 9.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.82% CAGR |

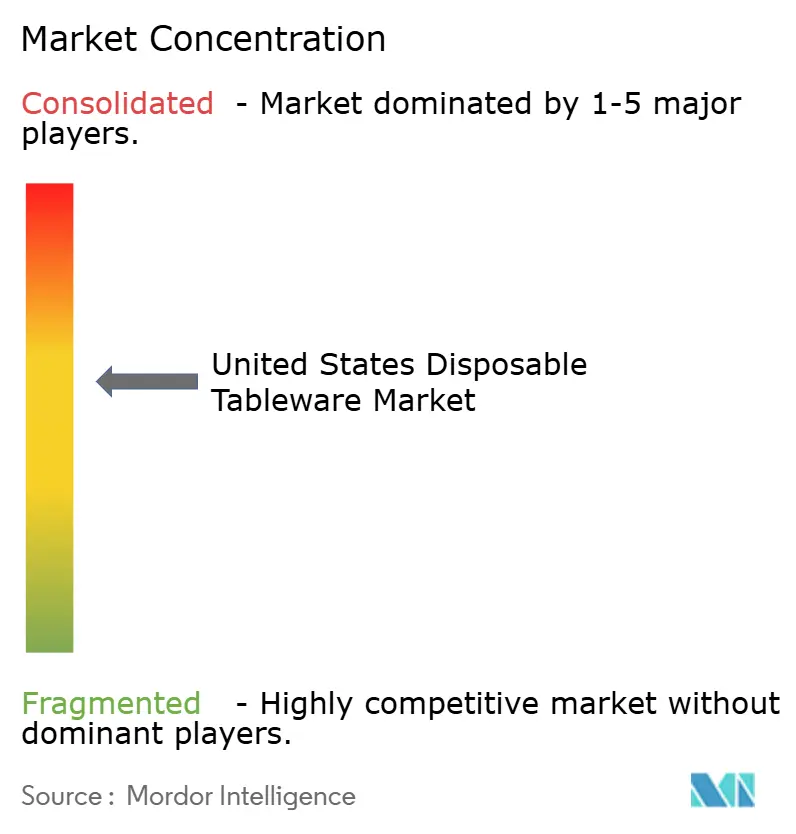

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für Einweggeschirr von Mordor Intelligence

Die Größe des US-amerikanischen Marktes für Einweggeschirr beträgt im Jahr 2026 USD 7,58 Milliarden und wird voraussichtlich bis 2031 USD 9,14 Milliarden erreichen, was einer CAGR von 3,82 % über den Prognosezeitraum entspricht. Betreiber standardisieren zunehmend auf Einwegformate, die Außer-Haus-Verkauf, Lieferservice und hochfrequente Getränkeprogramme unterstützen. Staatliche Beschränkungen für expandiertes Polystyrol und nicht wesentliche Einwegartikel beschleunigen den Wechsel zu Papier-, Formfaser- und zertifiziert kompostierbaren Linien, wo der Konformitätsdruck am höchsten ist[1]Quelle: Sustainable Packaging Coalition, „Packaging Policy News: Dezember 2025”, Sustainable Packaging Coalition, sustainablepackaging.org. Bundesweite Beschaffungsrichtlinien gemäß der Sekretariatsanordnung 3407 (2022) zielten auf die Abschaffung von Einwegkunststoffen ab, doch die Kehrtwende von Innenminister Burgum im Mai 2025 störte die bestehenden Rahmenbedingungen und verzögerte die Übergänge des Privatsektors in der Tourismus- und Einzelhandelsbranche. Kapazitätserweiterungen bei faserbasiertem Geschirr und Portfolioausrichtungen hin zu PFAS-freien Barrieren spiegeln strukturelle Veränderungen wider, die die Verfügbarkeit konformer Produkte in großem Maßstab unterstützen.

Wesentliche Erkenntnisse des Berichts

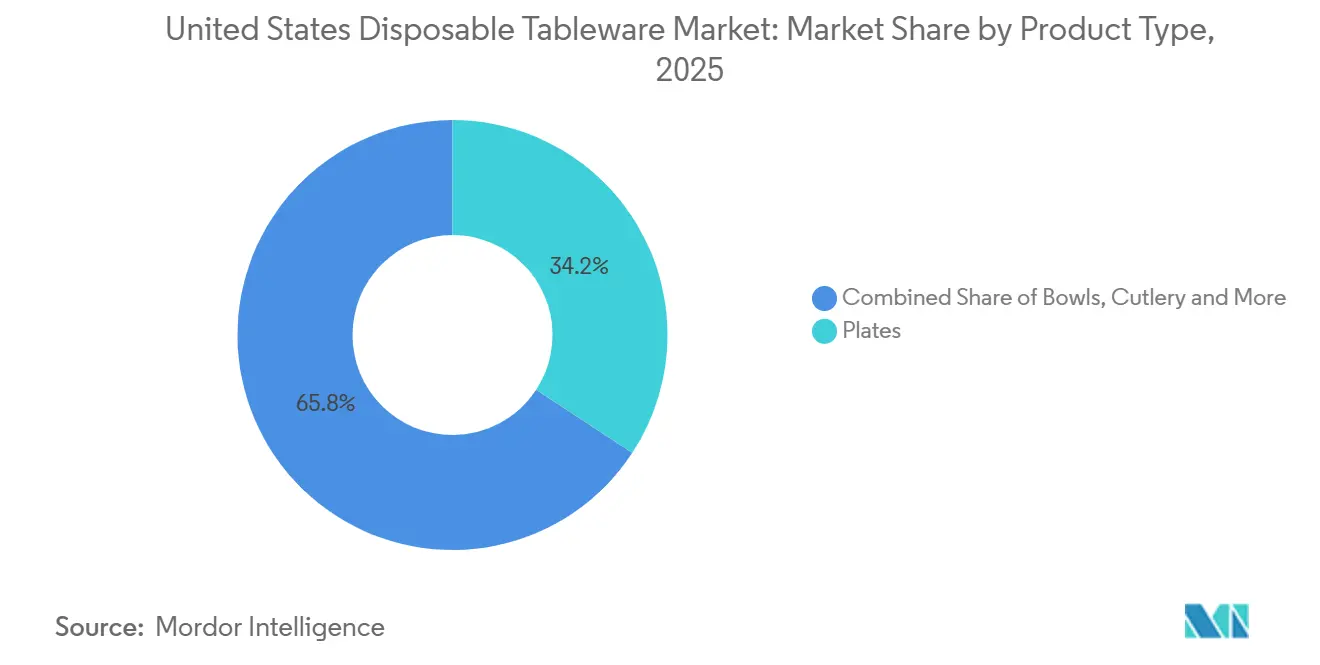

- Nach Produkttyp führten Teller mit einem Anteil von 34,23 % am US-amerikanischen Markt für Einweggeschirr im Jahr 2025, während Tabletts und Behälter voraussichtlich bis 2031 mit einer CAGR von 4,94 % expandieren werden.

- Nach Material entfiel im Jahr 2025 ein Anteil von 47,92 % am US-amerikanischen Markt für Einweggeschirr auf Kunststoff, während Biokunststoffe bis 2031 voraussichtlich mit einer CAGR von 5,13 % wachsen werden.

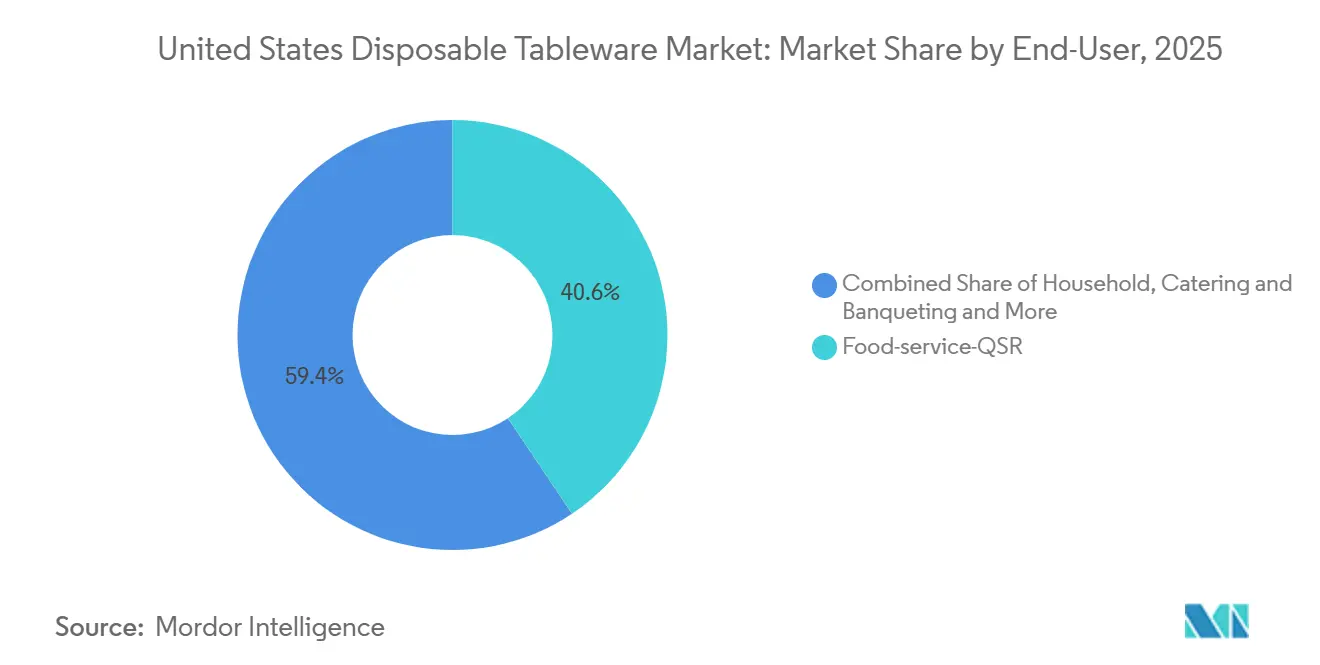

- Nach Endnutzer hielten Schnellrestaurants im Jahr 2025 einen Anteil von 40,63 % am US-amerikanischen Markt für Einweggeschirr, während der Catering-Bereich bis 2031 voraussichtlich mit einer CAGR von 4,61 % expandieren wird.

- Nach Vertriebskanal hielten Offline-Gastronomiegroßhändler im Jahr 2025 einen Anteil von 54,91 % am US-amerikanischen Markt für Einweggeschirr, während Online-E-Commerce-Kanäle bis 2031 voraussichtlich mit einer CAGR von 4,78 % wachsen werden.

- Nach Geografie hielt die Südregion im Jahr 2025 einen Anteil von 34,32 % am US-amerikanischen Markt für Einweggeschirr, und die Westregion wird bis 2031 voraussichtlich eine CAGR von 4,17 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Markt für Einweggeschirr

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach praktischen Gastronomielösungen aus dem Schnellrestaurantbereich | +1.2% | National, konzentriert in den städtischen Korridoren des Südens und Westens | Mittelfristig (2–4 Jahre) |

| Wachstum von E-Commerce-Kochbox- und Essenslieferservices | +0.8% | National, am stärksten in den Ballungszentren des Nordostens und den Tech-Hubs der Westküste | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Konsum unterwegs und bei Outdoor-Veranstaltungen | +0.5% | National, saisonale Spitzen im Süden und Westen in Q2 und Q4 | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von biologisch abbaubaren und kompostierbaren Produktlinien | +0.9% | Westküste und Nordosten mit Biogut-Mandaten | Langfristig (≥ 4 Jahre) |

| Anstieg der Geisterküchen-Verbreitung in Städten der zweiten Reihe | +0.6% | Mittlerer Westen und sekundäre Ballungsräume im Süden | Mittelfristig (2–4 Jahre) |

| Unternehmens- Programme für abfallfreies Catering | +0.4% | National, frühe Einführung an der Westküste und in Institutionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen Gastronomielösungen aus dem Schnellrestaurantbereich

Schnellserviceformate halten den US-amerikanischen Markt für Einweggeschirr auf stabilem Kurs, da große Netzwerke auf standardisierte, transportgeeignete Verpackungen angewiesen sind, die schnell durch Drive-Thru- und Lieferkanäle bewegt werden. Politische Maßnahmen in wichtigen Bundesstaaten haben Schaumstoff und bestimmte Einwegartikel entmutigt, was Betreiber dazu bringt, sich auf konforme Alternativen über mehrstaatliche Präsenzen hinweg einzustellen. Dieses Muster reduziert die SKU-Komplexität und bevorzugt Papier-, Formfaser- und zertifiziert kompostierbare Lösungen in Regionen mit starker Durchsetzung. Die Kombination aus regulatorischen Änderungen und Großeinkäufen verstärkt die konsistente Nachfrage nach Tellern, Schüsseln, Bechern, Deckeln, Besteck und Behältern im US-amerikanischen Markt für Einweggeschirr.

Wachstum von E-Commerce-Kochbox- und Essenslieferservices

Online-Bestellungen, Direktkanäle und Lieferservices über Aggregatoren erfordern Behälter, die Lebensmittel beim Stapeln, Transport und variablen Haltezeiten intakt halten. Betreiber priorisieren Auslaufsicherheit, Deckelintegrität und manipulationssichere Verpackungen für Hauptgerichte, Beilagen und Getränke, was zu einer verstärkten Nutzung von Tabletts, Klappschalen, Schüsseln und Portionsbechern führt. Marken mit mehrstaatlichem Betrieb wählen konforme Verpackungssets, um kurzfristige Änderungen zu vermeiden, wenn lokale Vorschriften verschärft werden, insbesondere im Westen und Nordosten. Der Zugang zur Infrastruktur beeinflusst die Materialauswahl, da kompostierbare Artikel eine zuverlässige Sammlung und industrielle Verarbeitung benötigen, um die beabsichtigten End-of-Life-Vorteile zu liefern. Diese Bedingungen halten leistungsorientierte Einwegformate im Mittelpunkt des liefergestützten Wachstums im US-amerikanischen Markt für Einweggeschirr.

Zunehmender Konsum unterwegs und bei Outdoor-Veranstaltungen

Saisonales Außer-Haus-Essen und stark frequentierte Veranstaltungsorte erzeugen Nachfragespitzen für Teller, Schüsseln, Becher, Deckel, Tabletts und Besteck in Spitzenmonaten. Veranstaltungsorganisatoren in führenden Bundesstaaten bevorzugen konforme Artikel und klare Kennzeichnungen, um Kontaminierung zu minimieren und kommunale Vorschriften zu erfüllen. Westküsten-Programme umfassen häufig die Sammlung von Bioabfällen, was die gemeinsame Sammlung von Lebensmitteln und Verpackungen dort unterstützen kann, wo Anlagen diese Artikel annehmen[2]Quelle: Closed Loop Partners, „Compostable Packaging Infrastructure Investment Report”, Closed Loop Partners, closedlooppartners.com. Die Verfügbarkeit von Kompostierungszugängen bleibt ungleich, was viele Veranstaltungsreihen dazu veranlasst, sich auf faserbasierte oder recycelbare Auswahlen zu konzentrieren, die den lokalen Gegebenheiten entsprechen[3]Quelle: Sustainable Packaging Coalition, „New Composting Access Data 2025”, Sustainable Packaging Coalition, sustainablepackaging.org. Da die Veranstaltungskalender wachsen, hält diese Mischung das stetige Volumen für Einwegformate im US-amerikanischen Markt für Einweggeschirr aufrecht.

Ausweitung von biologisch abbaubaren und kompostierbaren Produktlinien

PFAS-Beschränkungen bei lebensmittelkontaktierenden Artikeln veranlassen Lieferanten, herkömmliche Beschichtungen durch alternative Barrieren zu ersetzen und zertifiziert kompostierbare Optionen zu skalieren. Hersteller haben Portfolioverschiebungen angekündigt, um PFAS zu entfernen, während gleichzeitig die Fett- und Feuchtigkeitsleistung für Gastronomie-Anwendungsfälle erhalten bleibt. Politische Aktualisierungen in führenden Bundesstaaten verstärken den Bedarf an konformen Alternativen und fördern schnellere Katalogupdates durch größere Hersteller. Diese Maßnahmen werden durch Kapazitätsinvestitionen in faserbasierte Linien ergänzt, die neue Standards für die öffentliche und private Beschaffung erfüllen. Wenn zertifizierte Optionen expandieren, können Institutionen und nationale Konten konsistente, konforme Auswahlen im US-amerikanischen Markt für Einweggeschirr skalieren.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge staatliche Verbote von EPS und Einwegkunststoffen | -0.9% | Westen, Mittelatlantik, ausgewählte Nordostregionen | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Zellstoff- und Papierrohstoffpreisen | -0.6% | National, stärker in importabhängigen Korridoren | Mittelfristig (2–4 Jahre) |

| Aufkommende Mehrwegabonnementmodelle in Veranstaltungsorten | -0.3% | Ballungszentren an der Westküste und ausgewählte Institutionen | Langfristig (≥ 4 Jahre) |

| Begrenzte industrielle Kompostierungsinfrastruktur | -0.5% | National, ausgeprägtes Stadt-Land-Gefälle | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Zellstoff- und Papierrohstoffpreisen

Faserversorgung, Energiekosten und Logistikbedingungen treiben die Variabilität der Produktionskosten für Papier- und Formfaserartikel. Integrierte Hersteller mit eigenem Zellstoff oder Großverträgen neigen dazu, die Volatilität effektiver zu bewältigen als kleinere Veredler. Jüngste Investitionen in Kapazitäten im Süden und Mittleren Westen deuten auf strukturelles Vertrauen in die faserbasierte Nachfrage hin, was die regionale Versorgungstiefe und kürzere Lieferzeiten unterstützt. Käufer gleichen Kostenvariabilität durch mehrjährige Verträge und Diversifizierung nach Substrat aus, um den Betrieb zu stabilisieren. Dieses Umfeld erhöht die Planungskomplexität und kann Wechselentscheidungen im US-amerikanischen Markt für Einweggeschirr verlangsamen.

Aufkommende Mehrwegabonnementmodelle in Veranstaltungsorten

Programme für wiederverwendbare Behälter expandieren in kontrollierten Umgebungen, in denen Rückgaben und Reinigung mit vor Ort vorhandenem Equipment und Personal gehandhabt werden können. Betreiber testen Pfand-Rückgabe-Workflows und digitales Tracking auf Campussen und in Unternehmenseinrichtungen, um Abfälle unter stabilen Bedingungen zu reduzieren. Große Verpackungslieferanten kooperieren mit Mehrwegmarken, um Einsatzmodelle zu erlernen und die Risikoexposition gegenüber politischen Veränderungen abzusichern. Diese Programme sind noch begrenzt in ihrem Ausmaß und auf ausgewählte Ballungszentren konzentriert, was ihre kurzfristige Auswirkung begrenzt. Der Nettoeffekt ist ein lokales Hemmnis und keine breite strukturelle Verschiebung im US-amerikanischen Markt für Einweggeschirr.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Transportoptimierte Behälter überholen Teller

Teller hatten im Jahr 2025 einen Anteil von 34,23 % an der Größe des US-amerikanischen Marktes für Einweggeschirr, und Tabletts und Behälter werden voraussichtlich bis 2031 mit einer CAGR von 4,94 % wachsen. Lieferzentrierte Modelle begünstigen stapelbare Formate und eng sitzende Deckel, die Temperatur und Textur unter Transportbedingungen erhalten. Mehreinheitenbetreiber bevorzugen standardisierte Größen, um das Kommissionieren, Verpacken und die Auftragsabwicklung zu vereinfachen. Getränkeprogramme sichern ein stabiles Volumen für Becher und Deckel für kalte und heiße Anlässe. Diese Muster halten die Beschaffung auf vorhersehbare Leistung und Eignung über Tageszeiten und Menüzusammenstellungen hinweg im US-amerikanischen Markt für Einweggeschirr ausgerichtet.

Reine Lieferoperationen veranschaulichen den operativen Wandel hin zu versiegelten Behältern, Mehrfachkammer-Tabletts und manipulationssicheren Verschlüssen, insbesondere in sekundären Ballungsräumen mit steigendem Außer-Haus-Verkehr. Regulatorische Übergänge weg von Schaumstoff in wichtigen Bundesstaaten ermutigen nationale Marken, konforme Behälter anzupassen, um plötzliche Änderungen zu vermeiden, wenn Vorschriften verschärft werden. Diese Einschränkungen unterstützen die relative Überperformance von transportoptimierten Formaten gegenüber traditionellen reinen Tellerausstattungen. Als Ergebnis gewinnen Tabletts, Klappschalen, Schüsseln und Portionsbecher-Systeme über Bestellkanäle hinweg im US-amerikanischen Markt für Einweggeschirr an Dynamik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Materialtyp: Regulatorischer Rückenwind treibt Biokunststoffe an

Kunststoff behielt im Jahr 2025 einen Anteil von 47,92 % am US-amerikanischen Markt für Einweggeschirr, während Biokunststoffe bis 2031 voraussichtlich mit einer CAGR von 5,13 % wachsen werden. PFAS-Beschränkungen bei lebensmittelkontaktierenden Verpackungen beschleunigen Portfolioupdates und Barriereinnovationen, die konforme Leistung bei Fett- und Feuchtigkeitsanwendungen unterstützen. Anbieter entfernen PFAS und skalieren alternative Substrate, einschließlich Formfaser- und zertifiziert kompostierbarer Linien, um öffentliche Ausschreibungen und große Privatkonten zu bedienen. Kapazitätsinvestitionen in faserbasierte Anlagen und Erweiterungen der Eierkarton-Plattform bieten angebotsseitige Verstärkung für Formzellstoff- und Kartonformate. Dieser Wandel unterstützt eine dauerhafte Verschiebung hin zu konformen Materialien im US-amerikanischen Markt für Einweggeschirr.

Hersteller mit integrierten Netzwerken und regionalen Werken sind besser positioniert, um die Rohstoffvolatilität mit kürzeren Lieferzeiten und stärkerer Qualitätskontrolle zu bewältigen. Neue und erweiterte Einrichtungen im Süden und Mittleren Westen deuten auf langfristiges Vertrauen in die faserbasierte Nachfrage hin, die durch politischen Rückenwind gestützt wird. Wenn mehrstaatliche Marken Spezifikationen vereinheitlichen, bleiben Kunststoffe dort im Einsatz, wo sie erlaubt sind, während Faser- und kompostierbare Optionen in eingeschränkten Jurisdiktionen an Bedeutung gewinnen. Dieser ausgewogene Ansatz unterstützt die Konformität und bewahrt die betriebliche Kontinuität. Der Nettoeffekt ist eine schrittweise Materialentwicklung anstatt einer abrupten Verdrängung im US-amerikanischen Markt für Einweggeschirr.

Nach Endnutzer: Geisterküchen erhöhen die Dominanz der Schnellrestaurants

Schnellrestaurants hielten im Jahr 2025 einen Anteil von 40,63 % am US-amerikanischen Markt für Einweggeschirr, und der Catering-Bereich wird bis 2031 voraussichtlich mit einer CAGR von 4,61 % expandieren. Die Beschaffung von Schnellrestaurants betont standardisierte Behälter, Deckel und Besteck, die sich mit minimalem Umschulungsaufwand und geringer Fehlerquote über Formate hinweg bewegen können. Institutionen übernehmen zertifiziert kompostierbare SKUs, um Umleitungsziele zu unterstützen, wo Sammelsysteme vorhanden sind und wo Anlagen lebensmittelkontaktierende Verpackungen annehmen. Beschaffungsteams suchen nach konsistenter Dokumentation und Zertifizierungen, um Ausschreibungsanforderungen zu erfüllen und in gemischten Märkten zu operieren. Diese Bedürfnisse verankern die Endnutzernachfrage an zuverlässige und überprüfbare Verpackungen im US-amerikanischen Markt für Einweggeschirr.

Reine Lieferoperationen fügen vorhersehbare Bestellmuster hinzu, die versiegelte Behälter, manipulationssichere Verschlüsse und stapelbare Größen begünstigen. Institutionen fügen langfristige Verträge hinzu, die Anbieterinvestitionen in PFAS-freie Barrieren und Formfaserkapazitäten unterstützen. Catering-Wachstum entspricht Nachhaltigkeitsanfragen von Kunden, die zertifizierte Artikel und klare Entsorgungsanweisungen erfordern. Diese Endnutzerdynamiken erhalten den hochfrequenten Konsum von Tellern, Schüsseln, Bechern, Deckeln, Besteck und Behältern. Der kombinierte Effekt ist eine stabile, konformitätsgesteuerte Übernahme im US-amerikanischen Markt für Einweggeschirr.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Vertriebskanal: E-Commerce stört das Gastronomie-Oligopol

Offline-Gastronomiegroßhändler machten im Jahr 2025 54,91 % der Größe des US-amerikanischen Marktes für Einweggeschirr aus, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 4,78 % wachsen werden. Vollsortimenter sind für mehreinheitige Konten unverzichtbar, die konsolidierte Lieferungen und Rechnungsstellung benötigen. Händler unterstützen auch Konformität, Zertifizierungsverfolgung und SKU-Prüfung, wenn staatliche Vorschriften sich weiterentwickeln, was den Wert von Dokumentation und Service-Support erhöht. E-Commerce-Portale aggregieren Langschwanz-Sortimente und bedienen kleine und mittelgroße Betreiber mit flexiblen Bestellmöglichkeiten. Diese Mischung aus Offline- und Online-Zugang verbessert die Verfügbarkeit konformer Produkte in allen Regionen im US-amerikanischen Markt für Einweggeschirr.

Große Hersteller bauen auch direkte Geschäftskundenkapazitäten neben Händlerpartnerschaften auf. Jüngste Portfoliokombinationen erweitern die Logistikreichweite, erhöhen die SKU-Tiefe und erleichtern die Bereitstellung konformitätsausgerichteter Sortimente auf nationaler Ebene. Dieser duale Ansatz hilft Marken, auf lokale politische Veränderungen zu reagieren, ohne den Service zu unterbrechen. Während Online-Kanäle skalieren, vertrauen Käufer weiterhin auf Händlerdienstleistungen für Schulungen und Konformitätsunterstützung. Das Ergebnis ist eine Omnichannel-Vertriebsstruktur im US-amerikanischen Markt für Einweggeschirr.

Geografische Analyse

Die Südregion machte im Jahr 2025 34,32 % der Größe des US-amerikanischen Marktes für Einweggeschirr aus, und der Westen wird bis 2031 voraussichtlich mit einer CAGR von 4,17 % expandieren. Der südliche Anteil spiegelt eine große Basis an Schnellservice- und Casual-Dining-Formaten sowie laufende Investitionen in regionale papierbasierte Kapazitäten wider, was die Lieferzeiten verkürzt und die Versorgungszuverlässigkeit stärkt. Das westliche Wachstum ist an staatliche Beschränkungen geknüpft, die Schaumstoff-Gastronomiegeschirr eindämmen und eine höhere Rückgewinnungsleistung erfordern, was den Wechsel zu konformen Linien antreibt. Kommunale Biogut-Mandate und die Annahme kompostierbarer lebensmittelkontaktierender Artikel in vielen Anlagen unterstützen die Skalierungsnutzung, wo Programme betrieben werden. Diese Politik- und Infrastrukturausrichtung ist ein charakteristisches Merkmal des Westens im US-amerikanischen Markt für Einweggeschirr.

Der Mittlere Westen verzeichnet ein stabiles Wachstum, das durch die Expansion reiner Lieferdienste in sekundäre Ballungsräume und durch angebotsseitige Investitionen in Formfaser und Karton gestützt wird. Regionale Werke unterstützen institutionelle Käufer und Privatkonten, die dokumentierte Konformität und zuverlässige Lieferungen verlangen. Der Nordosten kombiniert dichte urbane Nachfrage mit einem regulatorischen Umfeld, das bestimmte Einwegartikel entmutigt und konforme Alternativen bevorzugt. Der Zugang zu Bioabfall-Programmen nimmt weiter zu, obwohl stadtspezifische Unterschiede für die End-of-Life-Planung weiterhin wichtig sind. Diese Bedingungen prägen die Beschaffungsentscheidungen für Institutionen und nationale Marken im US-amerikanischen Markt für Einweggeschirr.

Bundesschritte zur schrittweisen Abschaffung von Einwegkunststoffen in öffentlichen Bundesgebieten geben dem Westen einen öffentlichen Sektordemonstrations-Effekt für konforme Geschirr-Auswahlen. Dieser Einfluss geht über Parks und Konzessionen hinaus, da Lieferanten und Betreiber Kennzeichnungen und Zertifizierungen für den breiteren Einsatz anpassen. Die resultierende Standardisierung reduziert die Wechselkosten, wenn staatliche oder kommunale Vorschriften verschärft werden, und verbessert die Schulungsergebnisse für Mitarbeiter. Wo der Zugang zur Kompostierung begrenzt ist, wägen Käufer kompostierbare Vorteile mit praktischen Überlegungen zu Entsorgung und Kontaminierung ab. Diese regionalen Realitäten leiten die Auswahl und den Einsatz von Produkten im US-amerikanischen Markt für Einweggeschirr.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konsolidiert mit Mehrmarken-Portfolios, die Papier-, Formfaser-, Kunststoff- und kompostierbare Linien umfassen. Große Akteure haben in Kapazitäten, PFAS-freie Barrieren und zertifizierungsfertige Kataloge investiert, um der politisch gesteuerten Nachfrage in Schlüsselregionen gerecht zu werden. Übernehmer kombinieren Logistiknetzwerke und erweitern die SKU-Tiefe, um sowohl Händlerpartner als auch direkte Unternehmenskonten zu bedienen. Diese Reichweite unterstützt die schnelle Bereitstellung konformer Produkte und Dokumentation über mehrstaatliche Netzwerke. Diese Schritte richten Portfolios auf die Bedürfnisse des US-amerikanischen Marktes für Einweggeschirr aus.

Jüngste Kombinationen haben komplementäre Markensets vereint und Skalenvorteile bei der Direktlieferung an Geschäftskunden geschaffen. Die größte dieser Transaktionen fügt beträchtliche SKU-Breite und nationale Abdeckung für Lebensmittel-, Getränke- und Spezialverpackungen hinzu. Hersteller beteiligen sich auch an Mehrweg-Pilotprojekten und strategischen Investitionen, um operative Modelle zu erlernen und die langfristige Risikoexposition gegenüber politischen Veränderungen abzusichern. Die Kombination aus Einweg-Innovation und selektiven Mehrweg-Testbeds deutet auf einen inkrementellen Ansatz zur Kreislaufwirtschaft hin. Diese Balance ist auf Konformität und Kundenbedürfnisse im US-amerikanischen Markt für Einweggeschirr abgestimmt.

Materialinnovation konzentriert sich auf PFAS-freie Barrieren, Formfaser-Forming und Zertifizierungen, die die kommunale Akzeptanz und institutionelle Ausschreibungen erleichtern. Anbieter mit integrierten Zellstoff- und Veredelungsanlagen können die Rohstoffvolatilität und Lieferzeiten besser bewältigen. Kommunale und betriebliche Akzeptanzrichtlinien variieren noch nach Substrat und Verfahren, was Kennzeichnung und Dokumentation für die Skalierungsnutzung unverzichtbar macht. Diese Dynamiken prägen Produkt-Roadmaps und Kapazitätszuweisungen im gesamten US-amerikanischen Markt für Einweggeschirr.

Marktführer in der US-amerikanischen Einweggeschirr-Branche

Dart Container Corporation

Georgia-Pacific LLC (Dixie)

Reynolds Consumer Products (Hefty)

Huhtamaki (Oscar Mayer Chinet)

Pactiv Evergreen Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Intervine kooperierte mit Better Earth, um Herausforderungen bei Abfall während Flügen in der Luftfahrtbranche zu bewältigen. Better Earth liefert langlebiges, BPI-zertifiziertes kompostierbares Servicegeschirr, einschließlich Formfaser-Behälter, Besteck und Becher, zusammen mit Infrastrukturpartnerschaften, digitalen Tools wie dem Betterbin-Portal und Beratungsdienstleistungen, um Airlines dabei zu helfen, Kompostierungskapazitäten zu erweitern und Nachhaltigkeitsinitiativen effektiv zu skalieren.

- September 2025: Dickey's Barbecue Pit erweiterte seinen Geisterküchen-Fußabdruck mit 28 neuen Nur-Liefer-Einrichtungen in zehn Bundesstaaten. Die Einführung in sekundäre Ballungsräume erhöht den Einsatz von standardisierten, stapelbaren Behältern und manipulationssicheren Verschlüssen für zuverlässige Lieferintegrität. Die Expansion stärkt die Nachfrage nach transportoptimierter Verpackung in neuen lokalen Märkten, die auf Außer-Haus-Bestellungen angewiesen sind. Das Netzwerkwachstum unterstützt die breitere Verbreitung lieferzentrierter Verpackungsstandards im US-amerikanischen Markt für Einweggeschirr.

- April 2025: Novolex schloss die Übernahme von Pactiv Evergreen ab und vereinte mehr als 250 Marken mit erweiterter nationaler Abdeckung. Die Transaktion stärkt die Direktlieferung an Geschäftskunden, erweitert Materialportfolios und stimmt Konformitätsdokumentation für mehrstaatliche Betreiber ab. Die kombinierte Größe unterstützt eine schnellere Bereitstellung konformer SKUs und Zertifizierungen in regulierten Regionen.

- April 2025: Huhtamaki erwarb Zellwin Farms für USD 15 Millionen, um die Formfaserkapazität und die nordamerikanische Positionierung zu stärken. Die Übernahme ergänzt frühere Plattforminvestitionen, die institutionelle Käufer und große Privatkonten unterstützen. Sie stärkt auch die Versorgungstiefe für faserbasierte Formate, die auf PFAS-freie und Kompostierbarkeitsanforderungen ausgerichtet sind. Der Schritt unterstützt das langfristige Wachstum bei konformen Faserangeboten im US-amerikanischen Markt für Einweggeschirr.

Berichtsumfang des US-amerikanischen Marktes für Einweggeschirr

| Teller |

| Schüsseln |

| Becher und Deckel |

| Besteck |

| Tabletts und Behälter |

| Servietten und Sonstiges |

| Kunststoff |

| Papier und Karton |

| Bagasse / Formzellstoff |

| Biokunststoffe (PLA, PHA) |

| Aluminiumfolie |

| Haushalt |

| Gastronomie-Schnellrestaurants |

| Gastronomie – Vollservicerestaurants |

| Catering und Bankettveranstaltungen |

| Institutioneller Bereich (Schulen, Krankenhäuser) |

| Sonstiges (Fluggesellschaften, Veranstaltungen) |

| Super- und Hypermärkte |

| Großhandel (Cash & Carry) |

| Gastronomiegroßhändler |

| E-Commerce-Einzelhandel |

| Online-Direktlieferung-an-Geschäftskunden-Portale |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Produkttyp | Teller |

| Schüsseln | |

| Becher und Deckel | |

| Besteck | |

| Tabletts und Behälter | |

| Servietten und Sonstiges | |

| Nach Materialtyp | Kunststoff |

| Papier und Karton | |

| Bagasse / Formzellstoff | |

| Biokunststoffe (PLA, PHA) | |

| Aluminiumfolie | |

| Nach Endnutzer | Haushalt |

| Gastronomie-Schnellrestaurants | |

| Gastronomie – Vollservicerestaurants | |

| Catering und Bankettveranstaltungen | |

| Institutioneller Bereich (Schulen, Krankenhäuser) | |

| Sonstiges (Fluggesellschaften, Veranstaltungen) | |

| Nach Vertriebskanal | Super- und Hypermärkte |

| Großhandel (Cash & Carry) | |

| Gastronomiegroßhändler | |

| E-Commerce-Einzelhandel | |

| Online-Direktlieferung-an-Geschäftskunden-Portale | |

| Nach Region | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Umfang und das prognostizierte Wachstum des US-amerikanischen Marktes für Einweggeschirr?

Die Größe des US-amerikanischen Marktes für Einweggeschirr beträgt im Jahr 2026 USD 7,58 Milliarden und wird bis 2031 voraussichtlich USD 9,14 Milliarden bei einer CAGR von 3,82 % erreichen.

Welche Segmente expandieren am schnellsten im US-amerikanischen Markt für Einweggeschirr?

Tabletts und Behälter werden voraussichtlich mit einer CAGR von 4,94 % wachsen, Biokunststoffe mit 5,13 % CAGR, Online-Kanäle mit 4,78 % CAGR und Catering mit 4,61 % CAGR.

Wie prägen Vorschriften die Materialauswahl im US-amerikanischen Markt für Einweggeschirr?

Staatliche Vorschriften entmutigen Schaumstoff und PFAS in lebensmittelkontaktierenden Verpackungen, was einen Wechsel zu PFAS-freien Barrieren, Formzellstoff und zertifiziert kompostierbaren Optionen beschleunigt.

Welche regionalen Faktoren treiben Adoptionsmuster in den USA an?

Der Süden hält den größten Anteil im Jahr 2025 mit 34,32 %, während der Westen aufgrund politischer Maßnahmen und Biogut-Programmen am schnellsten wächst; der lokale Kompostierungszugang bestimmt häufig die End-of-Life-Wege.

Welche Entwicklungen könnten die Versorgungszuverlässigkeit beeinflussen?

Neue US-amerikanische papierbasierte Kapazitäten, Faser-Plattforminvestitionen und Portfoliokombinationen erhöhen die SKU-Tiefe und verbessern die konformitätsausgerichtete Versorgung in regulierten Bundesstaaten.

Wie beeinflussen institutionelle Käufer die Nachfrage in diesem Bereich?

Institutionen priorisieren zertifiziert kompostierbare Optionen und klare Dokumentation für Audits, was eine stabile Übernahme unterstützt, wo Bioabfall-Sammelprogramme lebensmittelkontaktierende Verpackungen annehmen.

Seite zuletzt aktualisiert am: