Marktgröße und Marktanteil des Marktes für Einweggeschirr in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

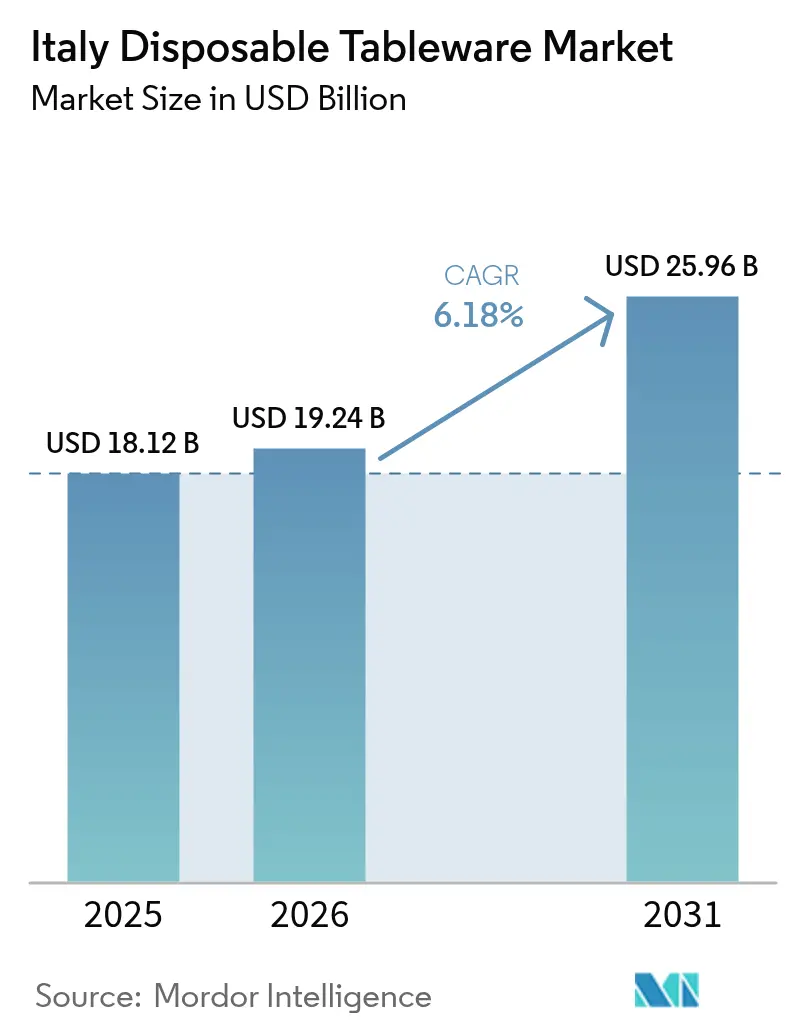

| Marktgröße im Basisjahr (2025) | 18.12 Milliarden US-Dollar |

| Marktgröße (2026) | 19.24 Milliarden US-Dollar |

| Marktgröße (2031) | 25.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Einweggeschirr in Italien von Mordor Intelligence

Die Größe des Marktes für Einweggeschirr in Italien wurde im Jahr 2025 auf 18,12 Milliarden USD geschätzt und soll von 19,24 Milliarden USD im Jahr 2026 auf 25,96 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,18 % während des Prognosezeitraums (2026–2031). Das Wachstum des Marktes für Einweggeschirr in Italien wird in erster Linie auf regulatorische Maßnahmen wie die EU-Richtlinie über Einwegkunststoffe und die Einführung der italienischen MACSI-Kunststoffsteuer in Höhe von 0,45 EUR/kg (0,53/kg) zurückgeführt [1]Europäische Kommission, „Einwegkunststoffe”, commission.europa.eu . Darüber hinaus hat der anhaltende Anstieg von Essenslieferdiensten und Outdoor-Dining-Gelegenheiten erheblich zur Marktexpansion beigetragen. Der steigende Zustrom von Touristen, verbunden mit intensivierten Bemühungen zur Förderung des Agrartourismus, hat die Nachfrage zusätzlich gestärkt. Investitionen in automatisierte Faserguss-Technologien spielen ebenfalls eine zentrale Rolle bei der Deckung dieser wachsenden Nachfrage. Premium-kompostierbare Geschirrdesigns werden von Markeninhabern zunehmend als strategische Marketinginstrumente eingesetzt, um den Markenwert und die Attraktivität für Verbraucher zu steigern. Darüber hinaus optimiert die Einführung digitaler Beschaffungsplattformen die Lieferkettenabläufe durch die Verkürzung von Nachfüllzyklen und die Erweiterung von Produktsortimenten. Diese Faktoren treiben gemeinsam Kapitalinvestitionen in Biopolymer-Compoundierbetriebe und die Entwicklung regionaler Verteilerzentren voran und festigen damit die Wachstumstrajektorie des Marktes.

Wesentliche Erkenntnisse des Berichts

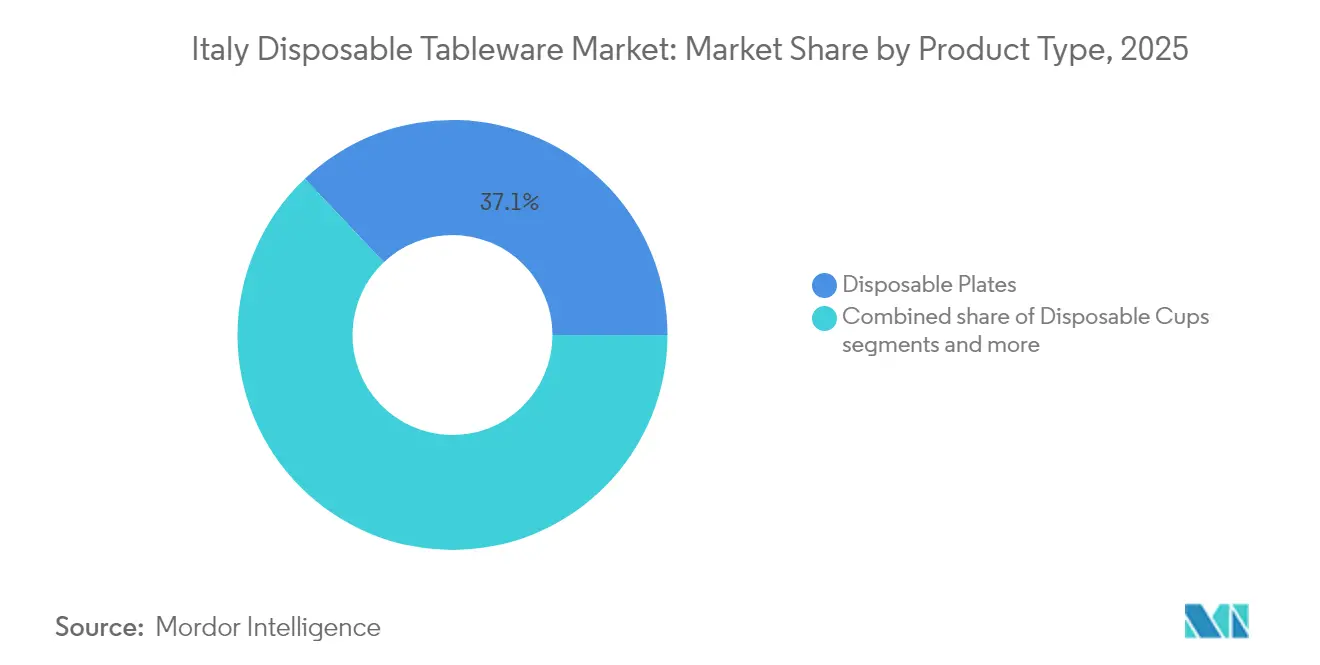

- Nach Produkttyp führten Einwegteller mit einem Anteil von 37,05 % am Markt für Einweggeschirr in Italien im Jahr 2025, während Einwegschüsseln bis 2031 voraussichtlich mit einer CAGR von 8,76 % wachsen werden.

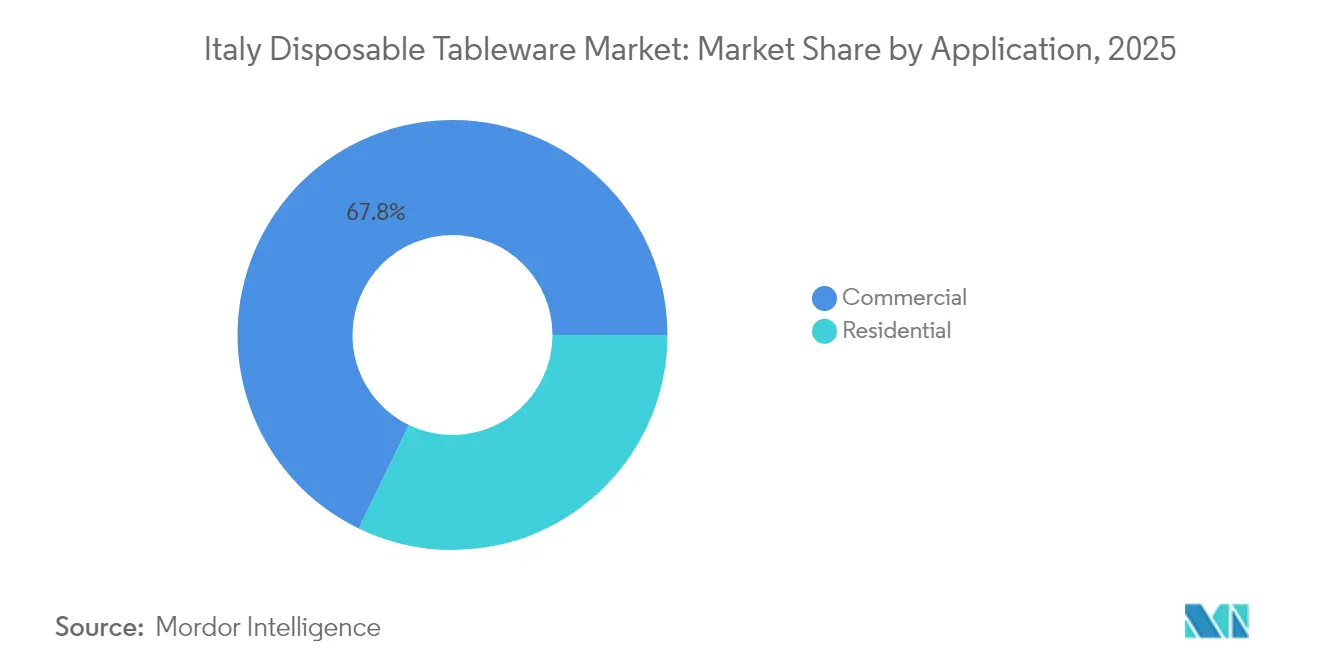

- Nach Anwendung entfiel auf das gewerbliche Segment im Jahr 2025 ein Anteil von 67,82 % am Markt für Einweggeschirr in Italien; Online-/Direktvertrieb an Verbraucher verzeichnete die schnellste CAGR-Prognose von 11,65 % bis 2031.

- Nach Vertriebskanal entfielen auf Hypermärkte und Supermärkte im Jahr 2025 47,05 % des Marktvolumens für Einweggeschirr in Italien, während Online-Kanäle bis 2031 mit einer CAGR von 11,92 % wachsen sollen.

- Nach Geografie hielt Nordwestitalien im Jahr 2025 einen Anteil von 38,88 % am Markt für Einweggeschirr in Italien, während der Süden und die Inseln mit einer CAGR von 7,95 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Einweggeschirr in Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchsetzung der EU-Richtlinie über Einwegkunststoffe (SUP) | +1.8% | National, mit stärkerer Durchsetzung in den nördlichen Regionen | Mittelfristig (2–4 Jahre) |

| Anstieg von Außengastronomie und Essensliefergelegenheiten nach COVID-19 | +1.5% | National, konzentriert auf städtische Zentren und Tourismusgebiete | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung von umweltfreundlichem Geschirr im HoReCa-Kanal | +1.2% | Nordwest- und Mittelitalien, Ausweitung in den Süden | Mittelfristig (2–4 Jahre) |

| Wachstum des Agrartourismus und Freiluftveranstaltungen in Mittel- und Süditalien | +0.9% | Mittelitalien und Region Süd & Inseln | Langfristig (≥ 4 Jahre) |

| Erweiterung der Eigenmarken des Einzelhandels im Bereich kompostierbarer Artikelnummern | +0.7% | National, angeführt von großen Einzelhandelsketten | Kurzfristig (≤ 2 Jahre) |

| Automatisierte Thermoform- und Faserguss-Linien zur Senkung der Stückkosten | +0.6% | Produktionsregionen im Norden, Kostenvorteile landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchsetzung der EU-Richtlinie über Einwegkunststoffe beschleunigt den Materialübergang

Italiens Umsetzung der EU-Richtlinie über Einwegkunststoffe verbietet expandierte Polystyrol-Lebensmittelbehälter und weitet die Herstellerverantwortung aus, wodurch Jungfernkunststoffe im Vergleich zu kompostierbaren Substraten unwirtschaftlich werden. Die gleichzeitige Anwendung der MACSI-Steuer verschlechtert die Margen für Nutzer herkömmlicher Harze und drängt Distributoren und Gastronomiebetriebe hin zu PLA-, Bagasse- und Papierzellstoffoptionen. Der inländische Biopolymer-Marktführer Novamont meldete im Jahr 2025 ein zweistelliges Auftragswachstum für Mater-Bi-Compounds und belegt damit den Vorteil des First-Mover-Ansatzes. Nördliche Gemeinden überwachen die Durchsetzung strenger, was einen geografischen Anziehungseffekt für konformes Inventar schafft. Unternehmen, die frühzeitig investieren, sichern sich Regalplatz und erzielen Preisaufschläge, während Nachzügler unmittelbar mit Marktanteilsverlusten konfrontiert werden.

Anhaltender Anstieg von Außengastronomie und Essenslieferungen nach COVID-19 verändert Konsummuster

Das Fortbestehen von Restaurantterrassen, Kiosken und Lieferformaten, die ursprünglich zur Einhaltung von Abstandsvorschriften eingeführt wurden, verdeutlicht eine signifikante Verschiebung der Verbraucherpräferenzen auch nach Aufhebung der Beschränkungen. FIPE meldete zwischen 2024 und 2025 einen bemerkenswerten Anstieg von Take-away-Konzepten, was die wachsende Nachfrage nach bequemen Speisemöglichkeiten widerspiegelt. Gleichzeitig hielt der Gastronomiedistributor MARR im dritten Quartal 2024 stabile Umsatzniveaus aufrecht, trotz eines leichten Rückgangs beim traditionellen Restaurantbesuch. Branchenakteure haben sich strategisch angepasst, indem sie innovative Verpackungslösungen wie wärmespeichernde Deckel, manipulationssichere Versiegelungen und langlebige Faserschüsseln integriert haben, um die Effizienz und Zuverlässigkeit des Lebensmitteltransports zu verbessern. Darüber hinaus haben wichtige Touristenziele, darunter Rom, Florenz und Küstenresorts, die Genehmigungen für Außensitzplätze verlängert und Einweggeschirr damit in den Routinebetrieb integriert. Diese Entwicklung hat dazu geführt, dass der italienische Markt für Einweggeschirr ein dauerhaft höheres Basisvolumen erzielt, auch wenn der Verbraucherverkehr in die Innengastronomie zurückkehrt.

Premiumisierung im HoReCa-Bereich treibt die Akzeptanz von umweltfreundlichem Geschirr voran

Gastgewerbeunternehmen verwenden zunehmend kompostierbare Teller mit eingeprägten Logos oder handwerklichen Texturen, um ihre Nachhaltigkeitsqualitäten zu signalisieren. Verbraucherumfragen zeigen, dass drei Viertel der Italiener den Klimawandel als dringendes Problem betrachten, wobei fast die Hälfte ihre Kaufentscheidungen auf der Grundlage der Umweltauswirkungen trifft. Premium-umweltfreundliche Produkte sind teurer als herkömmliche Kunststoffprodukte, gewinnen jedoch an Bedeutung, da sie gleichzeitig regulatorische Anforderungen, Marketingziele und das Kundenerlebnis erfüllen. Nordwestitalien gibt den Ton an, bedingt durch höhere verfügbare Einkommen und internationales Patronat, aber die Nachfrage breitet sich in den Süden aus, da luxuriöse Agrartourismusbetriebe und exklusive Strandclubs das Gästeerlebnis aufwerten möchten. Hersteller reagieren mit Bagasse-Designs, die Keramik ähneln, und PLA-beschichteten Papierbechern, die für den Espresso-Service geeignet sind.

Agrartourismus-Wachstum in Mittel- und Süditalien schafft Nischennachfrage

Ländliche Gastgewerbeimmobilien fördern das Speisen im Freien inmitten von Weinbergen und Olivenhainen und bevorzugen Geschirr, das zum Farm-to-Table-Konzept passt. Der Nationale Aufbau- und Resilienzplan lenkt Mittel in den Erlebnistourismus und schafft neue Veranstaltungsorte, die kompostierbare Waren benötigen, die zur Kreislaufwirtschaft passen. Die UNESCO-Landschaften Mittelitaliens streben nach Premium-Ästhetik, während südliche Betreiber Kosten und Authentizität durch geformte Fasertabletts aus nahe gelegenen Mühlen ausbalancieren. Lieferanten, die diesen Kanal bedienen, profitieren von saisonalen Spitzen bei Erntfesten und Weinveranstaltungen und diversifizieren damit ihren Umsatz über die Gastronomie in Stadtzentren hinaus[2]OECD, „Verbesserung des Kunststoffmanagements”, oecd.org .

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Biopolymer-Rohstoffpreise (PLA, Bagasse) | -1.1% | National, alle Marktsegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Begrenzte industrielle Kompostierungskapazität südlich von Rom | -0.8% | Mittelitalien und Region Süd & Inseln | Langfristig (≥ 4 Jahre) |

| Verbraucherproteste gegen wahrgenommene „Greenwashing”-Behauptungen | -0.6% | National, stärker ausgeprägt in gebildeten städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Mietdienstleistungen für wiederverwendbares Geschirr | -0.4% | Städtische Zentren, insbesondere Mailand, Rom, Neapel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Biopolymer-Rohstoffen schränkt die Marktexpansion ein

Im Prognosezeitraum 2024–2025 zeigten die Kosten für PLA auf Maisbasis und Zuckerrohr-Bagasse signifikante Schwankungen, die durch Erntezyklusschwankungen und anhaltende logistische Störungen verursacht wurden. Größere italienische Verarbeiter setzten Risikominderungsstrategien wie Lieferantendiversifizierung und Voreinkäufe auf Vorrat ein, um diese Kostenschwankungen effektiv zu bewältigen. Kleinere Unternehmen hingegen waren aufgrund begrenzter Liquidität einer erhöhten finanziellen Belastung ausgesetzt und damit anfälliger für Marktvolatilität. Die Einführung plötzlicher Aufschläge betraf häufig Gastronomen und verzögerte gelegentlich geplante Menüverbesserungen. Als Reaktion darauf suchten Industriekäufer zunehmend nach erweiterten Preisfestschreibungsvereinbarungen, womit das finanzielle Risiko effektiv auf die Produzenten übertragen wurde. Um diesen Herausforderungen zu begegnen und die Lieferkettendynamik zu stabilisieren, kündigte Novamont Pläne zur Erweiterung seiner Mater-Bi-Produktionskapazität in Terni an. Diese strategische Initiative zielt darauf ab, Transportentfernungen zu reduzieren und verbesserte Skaleneffekte zu erzielen, wodurch die Kostenvolatilität gemindert und die betriebliche Effizienz gesteigert wird.

Begrenzte industrielle Kompostierungsinfrastruktur südlich von Rom behindert die Kreislaufwirtschaft

Die nördlichen Regionen beherbergen den Großteil von Italiens jährlicher Kompostierungskapazität von 3,9 Millionen Tonnen, während die mittel- und südlichen Provinzen auf längere Transportwege oder Deponiealtternativen angewiesen sind[3]Banca d'Italia, „Regionale Volkswirtschaften”, bancaditalia.it. Kommunale Sammelsysteme vermischen häufig organische und Restabfälle, was die Reinheit des Ausgangsmaterials verringert und Investitionen in Anlagen entmutigt. Ohne nahegelegene Verarbeitungsbetriebe zögern Restaurants, Aufschläge für kompostierbare Produkte zu zahlen, die letztendlich in den Restmüll gelangen. Die Regierung hat PNRR-Mittel für sieben neue Anlagen bereitgestellt, die Fertigstellungstermine erstrecken sich jedoch bis 2028. Bis eine Kapazitätsglichheit erreicht ist, muss der Markt für Einweggeschirr in Italien die End-of-Life-Ansprüche mit den praktischen Gegebenheiten vor Ort in Einklang bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Materialinnovationen erweitern den funktionalen Anwendungsbereich

Einwegteller hielten im Jahr 2025 einen Anteil von 37,05 % am Markt für Einweggeschirr in Italien und unterstreichen damit ihre Allgegenwart bei Pizzascheiben, Antipasti und Buffets. Schüsseln verzeichnen jedoch die schnellste CAGR von 8,76 %, da Salatbars, Poke-Restaurants und Suppenkioske tiefwandige Formate bevorzugen, die ein Verschütten während der Lieferung verhindern. Für den Markt für Einweggeschirr in Italien wird im Bereich Teller bis 2025 ein stetiges Wachstum prognostiziert, das durch sinkende Kosten für Faserguss-Werkzeuge angetrieben wird. Diese Senkung der Produktionskosten soll die Marktzugänglichkeit verbessern und eine breitere Akzeptanz von Einwegtellern in verschiedenen Endverbrauchersegmenten fördern. Die Nachfrage nach Schüsseln profitiert von gesundheitsbewussten Menüs und Fertiggerichten, die bei städtischen Berufstätigen beliebt sind.

Hersteller differenzieren sich durch Geometrie, belüftete Deckel für heiße Brühen, Mehrkammer-Designs für Getreideschüsseln und Beschichtungen, die PFAS eliminieren und gleichzeitig die Fettbeständigkeit erhalten. Das Wachstum bei Besteck bleibt moderat, da wiederverwendbare Besteckvermietungen in Betriebskantinen Marktanteile gewinnen, Bündelsets jedoch für das Außer-Haus-Geschäft unverzichtbar bleiben. Spezialprodukte wie Mehrkammertabletts, Clamshell-Verpackungen und mikrowellengeeignete Schalen erfüllen Nischen-Cateringanforderungen und unterstützen inkrementelle Umsätze. Hochvolumen-Produktionsbetriebe in der Lombardei und Venetien nutzen fortschrittliche automatisierte Faserguss-Pressen, die Zykluszeiten erheblich reduzieren. Diese betriebliche Effizienz verbessert die Wirtschaftlichkeit der Herstellung nachhaltiger Substrate und entspricht der wachsenden Nachfrage nach umweltfreundlichen Materialien auf dem Markt.

Nach Anwendung: Digitaler Handel verändert das Beschaffungsverhalten

Das gewerbliche Segment kontrollierte im Jahr 2025 67,82 % des Marktes für Einweggeschirr in Italien, da Restaurants, Caterer, Hotels und institutionelle Verpflegungsbetriebe kontinuierliche Mengen über mehrere Artikelnummern hinweg verbrauchten. Ketten integrieren Bedarfsplanung mit POS-Daten zur Planung palettenseitiger Nachschublieferungen und steigern damit die Effizienz in Hypermärkten und Cash-and-Carry-Kanälen. Gleichzeitig ist der Online-/Direktvertrieb an Verbraucher auf dem Weg zu einer CAGR von 11,65 %, angetrieben durch Mahlzeiten-Kit-Abonnements, Ghost-Kitchens und Lebensmittelplattformen, die Geschirr mit Fertiggerichten bündeln. Die Marktgröße des italienischen Marktes für Einweggeschirr im Online-Bereich soll bis 2030 verdoppelt werden, unterstützt durch portale mit niedrigen Mindestbestellmengen, die auf Mikrounternehmer zugeschnitten sind.

Die Privatnachfrage bleibt dank saisonaler Feiern, Parkpicknicks und geselliger Zusammenkünfte auf Balkonen, wo der Geschirrspülraum begrenzt ist, stabil. Dennoch absorbiert der E-Commerce einen wachsenden Anteil der Haushaltskäufe über Same-Day-Delivery. Gewerbliche Käufer priorisieren Haltbarkeit und Kosten pro Verwendung, während Haushalte zu Ästhetik und Kompostierbarkeit tendieren. Die Einhaltung der EU-Vorschriften für Lebensmittelkontakt und die ISCC-PLUS-Zertifizierung erscheinen nun in Ausschreibungsunterlagen, wodurch eine rückverfolgbare Beschaffung zur Voraussetzung für die Teilnahme an öffentlichen Ausschreibungen wird.

Nach Vertriebskanal: Omnichannel-Strategien definieren die Reichweite neu

Hypermärkte und Supermärkte repräsentierten im Jahr 2025 47,05 % des Marktes für Einweggeschirr in Italien und nutzten ihren nationalen Fußabdruck sowie Werbezyklen rund um Ostern, Sommerferien und Dezemberfeiertage. Ihre Dominanz beruht auf Mengeneinkäufen, der Einführung von Eigenmarken und Ladenausstellungen, die Käufer über Recyclingkennzeichen aufklären. Online-Marktplätze werden jedoch mit einer CAGR von 11,92 % wachsen und den stationären Handel verdrängen, da Gastronomen die Ein-Klick-Nachbestellung bevorzugen. E-Commerce-Plattformen wie Eco to Go und die Webshops wichtiger Lebensmittelhändler listen nun Umweltattribute auf Artikelnummern-Ebene und ermöglichen Käufern die Filterung nach Kompostierbarkeit oder Recyclinginhalt.

Convenience-Stores erfassen Impulsnachfrage von Touristen und Büroangestellten in Verkehrsknotenpunkten, während Großhändler für Kleinstädte ohne Großflächenhandel wichtig bleiben. Direktverkäufe durch Hersteller wachsen selektiv für Großkunden mit individuellen Prägeanforderungen. Kanalübergreifend beschleunigen EU-Vorschriften, die ab 2026 digitale Pässe für Verpackungen vorschreiben, Investitionen in Rückverfolgbarkeitssysteme, die Harzursprung, Recyclingfähigkeit und End-of-Life-Orientierung dokumentieren.

Geografische Analyse

Die nordwestlichen Provinzen erwirtschafteten im Jahr 2025 nahezu zwei Fünftel des Gesamtwerts und spiegeln damit höhere Haushaltseinkommen, dichte Restaurantnetzwerke und ein reifes Abfallmanagement wider. Regionale Behörden melden eine Bioabfall-Umlenkungsquote von über der Hälfte, was zertifizierte kompostierbare Teller zu einer logischen Wahl macht. Das lokale Geschäftsklima begünstigt auch die Automatisierung, wobei mehrere Werke in der Lombardei Hochgeschwindigkeits-Faserguss-Linien installieren, die die Produktion steigern und die Arbeitskosten senken.

Die nordöstlichen und zentralen Gebiete verzeichnen mittleres einstelliges Wachstum, da Tourismus und öffentliche Gemeinschaftsverpflegung sich nach der Pandemie stabilisieren. Der Kreuzfahrtverkehr in Venedig und die Lebensmittelverarbeiter in der Emilia-Romagna halten das Basisvolumen aufrecht, während Universitätscampus in Bologna und Florenz Versuche mit wiederverwendbaren und kompostierbaren Alternativen durchführen, die die Beschaffungsentscheidungen auf der ganzen Halbinsel beeinflussen.

Süd & Inseln, derzeit noch mit geringeren absoluten Ausgaben, übertrifft den nationalen Durchschnitt dank der Eröffnung von Küstenresorts, Agrartourismus-Projekten und ausgeweiteten Flugrouten. Logistikhürden und begrenzte Kompostierungskapazität bremsen die vollständige Einführung von Biokunststoffen, sodass faserbasierte Teller mit wasserbasierenden Barrierebeschichtungen als Zwischenlösung dienen, bis neue Verarbeitungsanlagen bis 2028 in Betrieb gehen. Gezielte Investitionen in die Sammelinfrastruktur werden entscheidend sein, um die latente Nachfrage in tatsächliche Verkäufe umzuwandeln.

Wettbewerbslandschaft

Die fünf größten Lieferanten hielten gemeinsam mehr als die Hälfte des Umsatzes im Jahr 2024 und signalisieren damit ein moderat konzentriertes Feld. Etablierte Anbieter nutzen langjährige Einzelhandelsbeziehungen, vertikal integrierte Harzproduktion und proprietäre Werkzeuge zum Schutz ihrer Marktanteile. Novamonts Erweiterung in Terni stärkt seine Upstream-Integration durch eine verbesserte Kontrolle über den Mater-Bi-Rohstoff, einen kritischen Vorleistungsstoff für seine Biopolymer-Produktion. In ähnlicher Weise stärkt deSters strategische Übernahme von Nupik seine Produktionskapazitäten in Südeuropa und sichert eine robuste Lieferkette zur Deckung der regionalen Nachfrage. Darüber hinaus positioniert DOpla Groups Erlangung der ISCC-PLUS-Zertifizierung das Unternehmen als bevorzugten Partner für Fluggesellschaften und Schnellgastronomieketten, die bei ihren Beschaffungsprozessen Cradle-to-Gate-Rückverfolgbarkeit priorisieren.

Mittelständische Regionalspezialisten nutzen lokalisierte Präferenzen, bieten Kleinserienfertigungen und schnelle Designänderungen für Hochzeitscaterer und Festivalveranstalter an. Einige Hersteller verwenden recycelten Zellstoff aus Papiermühlen in Venetien und reduzieren damit ihre Abhängigkeit von volatilen importierten Biokunststoffen. Aufstrebende Wettbewerber umfassen Mietservice-Plattformen, die wiederverwendbares Geschirr für Stadien und Konzertsäle bereitstellen und damit möglicherweise das Einwegvolumen in dicht besiedelten Metropolgebieten begrenzen.

Technologieinvestitionen bleiben der wichtigste Differenzierungsfaktor. Automatisierte Thermoformmaschinen steigern die betriebliche Effizienz durch Minimierung von Ausschussraten und eine breitere Palette von Formkonfigurationen. Gleichzeitig ermöglicht Digitaldruck eine Markendifferenzierung durch personalisierte Designs und eliminiert die Notwendigkeit separater Etikettierungsprozesse. Unternehmen, die sich nicht anpassen wollen, sind dem Preisdruck ausgesetzt und könnten sich der Lohnfertigung oder der Eigenmarkenbelieferung für Lebensmittelgruppen zuwenden.

Marktführer im Bereich Einweggeschirr in Italien

Flo SpA

DOpla SpA

Huhtamaki Oyj

Duni AB

Sabert Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Mondi hat den Betrieb in seiner Duino-Mühle aufgenommen und damit einen bedeutenden Meilenstein erreicht. Diese Entwicklung festigt die Position des Unternehmens als wichtiger Akteur in der Produktion hochwertiger, nachhaltiger Verpackungslösungen und trägt gleichzeitig zu seiner langfristigen Wertschöpfungsstrategie bei.

- September 2024: Coop Italia erweiterte sein Sortiment um mehr als 5.000 umweltfreundliche Artikelnummern – darunter kompostierbare Teller, Becher und Besteck – um der stark steigenden Verbrauchernachfrage nach umweltfreundlicheren Einwegoptionen gerecht zu werden.

- Februar 2024: deSter schloss die Übernahme des spanischen Verpackungsunternehmens Nupik ab und erweiterte damit seinen europäischen Produktionsfußabdruck für nachhaltiges Geschirr.

- Februar 2024: Berry Global führte RFID-fähige wiederverwendbare Geschirrssysteme für europäische Gastronomiebetriebe ein und positionierte die Linie als hochzyklische Alternative zu Einwegprodukten in italienischen Stadien und Betriebskantinen.

Berichtsumfang des Marktes für Einweggeschirr in Italien

Einweggeschirr-Produkte, die für den einmaligen Gebrauch bestimmt sind, bestehen aus beschichteten oder Kunststoffharzen. Diese Produkte werden überwiegend in Gastronomieumgebungen verwendet, darunter Getränke, Speisen, Becher, Schüsseln und Platten. Eine vollständige Hintergrundanalyse des italienischen Marktes für Einweggeschirr, einschließlich einer Bewertung des Einweggeschirr-Marktes in Italien, aufkommender Trends nach Marktsegmenten und wesentlicher Veränderungen in der Marktdynamik, wird in dem Bericht behandelt.

Der italienische Markt für Einweggeschirr ist nach Produkttyp, Anwendung und Vertriebskanal segmentiert. Der Markt ist nach Produkttypen wie Einwegbechern, Einwegtellern, Einwegschüsseln, Einwegbesteck und anderen Produkttypen segmentiert. Nach Anwendung ist der Markt in privat und gewerblich segmentiert. Unter dem Vertriebskanalssegment ist der Markt in Hypermärkte und Supermärkte, Convenience-Stores, Online-Shops und sonstige Vertriebskanäle segmentiert. Der Bericht liefert Marktgröße und Prognosen für den Markt für Einweggeschirr in Italien in Werten (USD) für alle oben genannten Segmente.

| Einwegbecher |

| Einwegteller |

| Einwegschüsseln |

| Einwegbesteck |

| Sonstige Produkttypen |

| Privat |

| Gewerblich |

| Hypermärkte und Supermärkte |

| Convenience-Stores |

| Online |

| Sonstige Vertriebskanäle |

| Nordwestitalien |

| Nordostitalien |

| Mittelitalien |

| Süd & Inseln |

| Nach Produkttyp | Einwegbecher |

| Einwegteller | |

| Einwegschüsseln | |

| Einwegbesteck | |

| Sonstige Produkttypen | |

| Nach Anwendung | Privat |

| Gewerblich | |

| Nach Vertriebskanal | Hypermärkte und Supermärkte |

| Convenience-Stores | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Nordwestitalien |

| Nordostitalien | |

| Mittelitalien | |

| Süd & Inseln |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Einweggeschirr in Italien bis 2031 erreichen?

Es wird prognostiziert, dass er 25,96 Milliarden USD erreichen wird, mit einer CAGR von 6,18 % ab 2026.

Welcher Produkttyp erzielt den höchsten Umsatz im Bereich Einweggeschirr in Italien?

Einwegteller führen mit einem Anteil von 37,05 % am Wert des Jahres 2025.

Welcher Regionalblock wächst beim Verkauf von Einweggeschirr am schnellsten?

Süd & Inseln soll bis 2031 mit einer CAGR von 7,95 % wachsen.

Warum gewinnen kompostierbare Materialien bei italienischen Gastronomiebetrieben an Bedeutung?

EU-Beschränkungen für Einwegkunststoffe, die nationale MACSI-Steuer von 0,45 EUR/kg und die Verbraucherpräferenz für umweltfreundliche Entscheidungen begünstigen kompostierbare Produkte.

Welches angebotsseitige Risiko könnte die Expansion in den nächsten zwei Jahren verlangsamen?

Volatile Preise für PLA- und Bagasse-Rohstoffe könnten die Margen belasten und Kaufentscheidungen verzögern.

Wie konzentriert ist der Wettbewerb unter den Lieferanten?

Die fünf größten Unternehmen kontrollieren zusammen etwas mehr als die Hälfte des Umsatzes im Jahr 2024, was auf eine moderate Konzentration mit Raum für mittelgroße Herausforderer hinweist.

Seite zuletzt aktualisiert am: