Britischer Heimdekoration-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 24.59 Milliarden US-Dollar |

| Marktgröße (2026) | 25.72 Milliarden US-Dollar |

| Marktgröße (2031) | 32.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Britischer Heimdekoration-Markt Analyse von Mordor Intelligence

Die Größe des britischen Heimdekoration-Marktes wird im Jahr 2026 auf USD 25,72 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 in Höhe von USD 24,59 Milliarden, mit Prognosen für 2031 von USD 32,18 Milliarden, was einem Wachstum von 4,58% CAGR im Zeitraum 2026–2031 entspricht. Die Expansion setzt sich fort, auch wenn Verbraucher mit höheren Lebenshaltungskosten konfrontiert sind, da hybride Arbeitsmuster, Dämmungsanreize und eine wachsende Präferenz für nachhaltige Produkte die Renovierungsaktivitäten robust halten. Energieeffizienz-Modernisierungen im Rahmen des Großen Britischen Dämmungsprogramms (Great British Insulation Scheme), verbunden mit stabilen Wohneigentumsquoten, lenken die Ausgaben in Richtung Möbel, Textilien, Beleuchtung, Bodenbeläge und Accessoires, die sowohl den Komfort als auch den Wiederverkaufswert verbessern[1]Ministerium für Energiesicherheit und Netto-Null, „Großes Britisches Dämmungsprogramm gestartet,” gov.uk. Einzelhändler haben ihre Lieferketten umgestaltet, um Risiken der Roten-Meer-Schifffahrt zu bewältigen und gleichzeitig das Serviceniveau aufrechtzuerhalten, was das Vertrauen der Käufer trotz längerer globaler Lieferzeiten stärkt. Die E-Commerce-Durchdringung, die bei Marktführern bereits bei 37% der Verkäufe liegt, nimmt weiter zu, da KI-gestützte Suchwerkzeuge und mobilbasierte Checkouts die Hürden für hochpreisige Einkäufe senken[2]Dunelm Group plc, „Geschäftsjahresbericht 2025,” dunelm.com.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Möbel im Jahr 2025 mit einem Anteil von 31,12% am britischen Heimdekoration-Markt, während Wohnaccessoires und -akzente bis 2031 mit einer CAGR von 5,02% zulegen.

- Nach Vertriebskanal hielten Heimwaren- und Möbelspezialisten im Jahr 2025 einen Umsatzanteil von 36,92%; reine Online-Anbieter sollen bis 2031 mit einer CAGR von 5,86% am schnellsten wachsen.

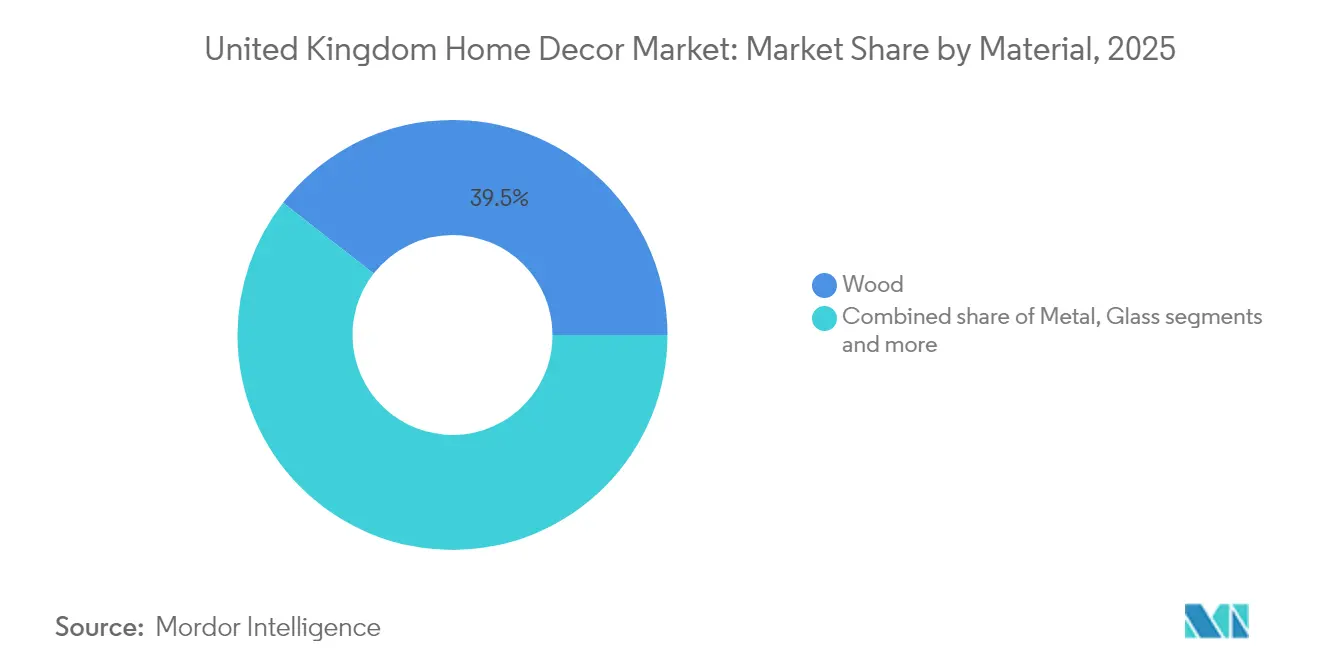

- Nach Material entfiel im Jahr 2025 ein Anteil von 39,45% an der Größe des britischen Heimdekoration-Marktes auf Holz, während nachhaltige und recycelte Materialien bis 2031 voraussichtlich eine CAGR von 6,24% erzielen werden.

- Nach Geographie sicherte sich England im Jahr 2025 einen Umsatzanteil von 46,85% und soll zwischen 2026 und 2031 mit einer CAGR von 5,36% wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im britischen Heimdekoration-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen und Wohneigentumsquoten | +1.2% | England, Schottland, mit Konzentration in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Wachstum von Heimwerker- und Hybridarbeit-Renovierungen | +0.8% | National, mit stärkerem Einfluss in Vorstadt- und ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Ausbau von E-Commerce und Omnichannel-Einzelhandel | +1.0% | National, mit frühen Gewinnen in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Nachfrage nach nachhaltigen Dekorationsmaterialien | +0.6% | England, Wales, mit Konzentration im Premiummarkt | Langfristig (≥ 4 Jahre) |

| Mikro-Wohnen treibt multifunktionale Möbel | +0.4% | Ballungsräume London, Manchester, Birmingham | Mittelfristig (2–4 Jahre) |

| Mehrwertsteueranreize für energieeffiziente Modernisierungen | +0.3% | National, mit höherer Inanspruchnahme in einkommensschwachen Haushalten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und Wohneigentumsquoten

Stabile Wohneigentumsquoten und schrittweises Lohnwachstum haben ein Umfeld geschaffen, in dem sich Haushalte sicher genug fühlen, diskretionäre Dekorationsprojekte wiederaufzunehmen, die während der Unsicherheiten der Pandemie aufgeschoben wurden. Millennials, die in die Hauptkaufphase eintreten, bevorzugen personalisierte Interieurs, was zu einem Ausgabenniveau je Quadratmeter führt, das frühere Generationen übertrifft. Regionale Unterschiede helfen Premiummarken, im Süden Englands zu gedeihen, während preisgünstige Sortimente in den nördlichen Städten Volumen erzielen, wo Erschwinglichkeit oberstes Gebot bleibt. Staatliche Programme zur Unterstützung von Erstkäufern schaffen zusätzliche Nachfrage, da neue Eigentümer in den ersten zwei Jahren ihres Einzugs typischerweise stark in Möbel und Dekoration investieren. Der Vermögenseffekt durch steigende Immobilienwerte in London, Manchester und Birmingham fördert darüber hinaus Ausgaben für hochwertige Einrichtungsgegenstände.

Wachstum von Heimwerker- und Hybridarbeit-Renovierungen

Dauerhafte hybride Arbeitsvereinbarungen haben die Raumaufteilung verändert und die Nachfrage nach ergonomischen Schreibtischen, Bildschirmen und vielseitigen Stauräumen erhöht, die sowohl für berufliche als auch für Freizeitzwecke genutzt werden können. Steuerliche Erleichterungen für Heimarbeit erhöhen das verfügbare Budget für Verbesserungen des Homeoffice, und Einzelhändler nutzen den Moment, indem sie virtuelle Designberatung und modulare Bausätze anbieten, die die Selbstmontage vereinfachen. Tutorials in sozialen Medien haben das Heimwerkerwissen vertieft und ermöglichen es Verbrauchern, komplexe Projekte anzugehen, die zuvor Handwerkern überlassen wurden. Click-and-Collect-Bestellungen für kleine Hardware- und Dekorationsartikel stiegen im Jahresvergleich um 40%, da Käufer zwischen virtuellen Meetings schnelle Aufwertungen suchten. Einzelhändler planen nun kleinere, aber häufigere Lieferungen, um mit dieser Welle von Mikroprojekten Schritt zu halten.

Ausbau von E-Commerce und Omnichannel-Einzelhandel

Die digitale Transformation im britischen Heimdekoration-Markt geht weit über einfache Online-Shops hinaus hin zu immersiven virtuellen Ausstellungsräumen und KI-gestützten Empfehlungsmaschinen. Dunelm berichtet, dass Omnichannel-Käufer größere Warenkörbe aufbauen als reine Ladenbesucher, was umfangreiche Dateninvestitionen in Suche, Personalisierung und prädiktive Nachbevorratung rechtfertigt[3]Möbelindustrie-Forschungsverband, „Aktualisierung der Lebenszyklusstandards,” fira.co.uk. Jetzt-kaufen-später-zahlen-Dienste senken die psychologische Hemmschwelle beim Kauf teurer Sofas und modularer Kleiderschränke. Partnerschaften wie das IKEA–Tesco-Abholnetzwerk fügen mehr als 100 Abholstellen hinzu und erhöhen die geografische Reichweite ohne neue Filialbauten. Mobilgeräte treiben mittlerweile mehr als 60% der Online-Transaktionen an und zwingen Einzelhändler, jeden Schritt des Kaufprozesses für Handgeräte zu optimieren.

Nachfrage nach nachhaltigen Dekorationsmaterialien

Umweltbedenken haben sich zu einem Mainstream-Kaufkriterium entwickelt und helfen nachhaltigen und recycelten Materialien dabei, das schnellste Segmentwachstum von 6,31% CAGR zu erzielen. Das Netto-Null-Versprechen des Vereinigten Königreichs treibt Hersteller dazu an, zirkuläres Design zu übernehmen, und führende Branchenverbände haben neue Standards zur Quantifizierung der Umweltleistung entwickelt. Verbraucher zahlen bereitwillig Aufpreise für FSC-zertifiziertes Holz, Altholz und biobasierte Stoffe, weil Transparenzlabel Vertrauen aufbauen. Einzelhändler nutzen zirkuläre Initiativen wie Möbel-Rückkaufprogramme, um wertvolle Materialien im Umlauf zu halten und das Markenwertkapital zu stärken. Innovationen bei recycelten Verbundwerkstoffen, Meeresplastik und emissionsarmen Oberflächen zeigen, dass Nachhaltigkeit mittlerweile untrennbar mit Produktdifferenzierung verbunden ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.7% | National, mit stärkerem Einfluss auf Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch kostengünstige Importe | -0.5% | National, mit Konzentration in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Unterbrechungen der Lieferkettenvorlaufzeiten | -0.4% | National, mit stärkerem Einfluss auf importabhängige Einzelhändler | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Gebrauchtmarkt-/Kreislaufkanäle | -0.3% | Städtische Gebiete, mit Konzentration bei jüngeren Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Holz-, Stahl- und Energiekosten schwanken weiterhin stark und drücken die Margen von Unternehmen, die sich nicht wirksam absichern können. Weichholzschnittholz schwankte in mehreren Quartalen um mehr als 40%, während die Preise für verarbeiteten Stahl bis Mitte 2024 im Jahresvergleich um 15,7% stiegen[4]Ministerium für Wirtschaft und Handel, „Preisindizes für Baumaterialien, Mai 2024,” gov.uk. Steigende Energietarife haben die Produktionsgemeinkosten erhöht und den Anteil der an Strom und Gas gebundenen Produktionskosten von 8–12% vor 2022 auf heute 15–20% angehoben. Störungen der Schifffahrt im Roten Meer haben höhere Containergebühren auf asiatische Importe aufgeschlagen und die Bestandsplanung erschwert. Kleinere Marken stoßen beim Aufstocken von Vorräten auf Kapitalbeschränkungen, was die Konsolidierung möglicherweise beschleunigt.

Preisdruck durch kostengünstige Importe

Asiatische Lieferanten halten einen Kostenvorteil bei Anlieferungskosten von 30–50%, was britische Hersteller dazu zwingt, bei Design, Schnelligkeit und Nachhaltigkeit statt beim Preis zu konkurrieren. Selbst nach dem Hinzufügen von CE-, REACH- und Brandschutzkonformitätskosten unterbieten importierte Möbel einheimische Äquivalente noch immer deutlich. Der Aufstieg von Amazon-basierten chinesischen Marken, die direkt an britische Verbraucher versenden, umgeht Großhandelszuschläge und schafft Einzelhandelspreispunkte, mit denen britische Hersteller nur schwer mithalten können. Post-Brexit-Zollprotokolle fügen Bürokratie hinzu, haben die Kostenlücke jedoch nicht wesentlich verringert, sodass Importe ihren Volumenanteil halten. Dropshipping-Modelle verschärfen den Wettbewerb weiter, indem sie das Lagerrisiko für Online-Verkäufer eliminieren und den anfänglichen Kapitalbedarf minimal halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Möbel steht vor Innovation durch Accessoires

Möbel erzielten im Jahr 2025 einen Anteil von 31,12% am britischen Heimdekoration-Markt, da großformatige Stücke wie Sofas und Betten den Nutzen und Stil jedes Raumes prägen. Hybrides Arbeiten steigerte den Absatz von verstellbaren Schreibtischen und ergonomischen Stühlen, da Wissensarbeiter dauerhafte Büros im eigenen Zuhause einrichteten. Textilien wie Bettwäsche und Vorhänge verzeichneten einen lebhaften Umsatz, da sie kostengünstige saisonale Auffrischungen ermöglichen, während smarte Beleuchtung über den Nutzwert hinaus zur Stimmungsgestaltung und Video-Meeting-Ästhetik beitrug. Teppich- und Bodenaktualisierungen helfen dabei, offene Grundrisse in funktionale Zonen zu unterteilen, was die Nachfrage nach Luxus-Vinylplanken und Ingenieurholz ankurbelt, die Haltbarkeit mit gestalterischer Flexibilität verbinden. Accessoires sollen mit einer CAGR von 5,02% alle anderen Kategorien übertreffen, da Käufer kostengünstige Artikel bevorzugen, die sich schnell ändernden sozialen Trends anpassen.

Accessoires florieren, weil sie ständige Mikro-Aufwertungen ohne die finanzielle Belastung durch den Austausch von Kernmöbeln ermöglichen. Multifunktionale Stücke, die Stauraum mit Dekor verbinden, finden in Mikro-Apartments Anklang, wo Bonbon Compact Living und ähnliche Marken Lösungen für beengte Grundflächen anbieten. Abonnement-Boxen führen Verbraucher an aufstrebende Designer heran und sichern Lieferanten gleichzeitig vorhersehbare Einnahmen, was die Entdeckung über traditionelle Ausstellungsräume hinaus verstärkt. Limitierte saisonale Kollektionen von Mainstream-Einzelhändlern erzielen Margen von 20–30% über zeitlosen Sortimenten, indem sie dringlichkeitsgetriebene Käufe auslösen. Social-Commerce-Anzeigen auf Instagram und Pinterest treiben die Nachfrage nach Accessoires weiter an, da impulsfreundliche Preispunkte natürlich mit visuellen Plattformen harmonieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Disruption verändert die Einzelhandelslandschaft

Heimwaren- und Möbelspezialisten hielten im Jahr 2025 einen Umsatzanteil von 36,92%, dank kuratierter Sortimente, erfahrener Verkaufsteams und Beratung im Geschäft, die Vertrauen bei hochpreisigen Einkäufen aufbauen. Baumärkte erweiterten ihr Möbelangebot, um die Nachfrage durch Hybridarbeit zu nutzen, während Supermärkte preisgünstige Dekolinien einführten, um den Warenkorbwert zu steigern. Kaufhäuser reduzierten die dem Wohnbereich gewidmete Verkaufsfläche und traten damit Terrain an Nischenketten und Online-Plattformen ab. Direkt-an-Verbraucher-Startups gewannen Sichtbarkeit durch authentizitätsorientiertes Branding und transparente Lieferketten, die jüngere Zielgruppen ansprechen, die nach Originalität suchen. Reine Online-Anbieter sollen mit einer CAGR von 5,86% wachsen, angetrieben durch fortschrittliche Logistik, robuste AR-Visualisierungstools und KI-Empfehlungsmaschinen.

Technologie ist das entscheidende Schlachtfeld für die Kanalvorherrschaft. Wayfairs 3D-Raumplaner und AR-App senken die Rücklaufquoten, indem sie Kunden genau zeigen, wie ein Sofa oder eine Lampe aussehen wird, bevor sie kaufen. IKEAs Tesco-Abholpartnerschaft bringt die Marke näher an die Kunden heran, ohne große Investitionsausgaben zu tätigen, und verbindet die Bequemlichkeit von Click-and-Collect mit dem Lebensmitteleinkauf. Live-Stream-Demonstrationen replizieren Ausstellungsraum-Rundgänge und ermöglichen es Influencern, Fragen in Echtzeit zu beantworten, wodurch die Beratungslücke zwischen digitalem und physischem Stöbern schrumpft. Mobiloptimierte Checkouts müssen jetzt komplexe Finanzierungs- und Lieferterminierung nahtlos abwickeln, da Smartphones den größten Teil des Traffics generieren. Traditionelle Einzelhändler wetteifern darum, ihre Technologie-Infrastruktur zu modernisieren, aber die Investitionslast gefährdet die Margen.

Nach Material: Nachhaltigkeit treibt Premium-Materialinnovation an

Holz hielt im Jahr 2025 einen Umsatzanteil von 39,45%, da seine Wärme und Vielseitigkeit sowohl klassische als auch zeitgenössische Stile abdecken. Engineered-Produkte, die Holzfurniere mit recycelten Faserplatten verbinden, sprechen umweltbewusste Käufer an, die Haltbarkeit ohne Einschlag von Altholz suchen. Metallrahmen und -akzente befriedigen minimalistische und industrielle Geschmäcker, während Pulverbeschichtungen Kratzfestigkeit hinzufügen, die Käufer in belebten Haushalten fordern. Glastrennwände schaffen lichtdurchlässige Zonen in kompakten Wohnungen und entsprechen den mietfreundlichen, abnehmbaren Bautrends. Kunststoff und Acryl haben sich dank 3D-Drucktechnologien zu hochwertigen Designmaterialien entwickelt, die komplexe Formen ermöglichen, die mit traditioneller Tischlerei unmöglich wären.

Nachhaltige Materialien verzeichnen mit einer CAGR von 6,24% das schnellste Wachstum, da Regulierung und Verbraucherstimmung rund um die Kreislaufwirtschaft konvergieren. Wiedergewonnenes Hartholz aus abgerissenen Gebäuden findet Eingang in Mainstream-Kataloge, und Einzelhändler nutzen Story-getriebenes Marketing, das die Herkunft jedes Bretts beschreibt, um Premium-Preise zu rechtfertigen. Post-Consumer-Recyclingkunststoffe erscheinen nun in Innenstühlen und Beistelltischen, die dank fortschrittlicher Granulatsortierung eine gleichmäßige Farbe aufweisen. Biobasierte Ressourcen wie Bambus, Kork und Hanfstoffe bestehen Haltbarkeitstests und erfüllen gleichzeitig die Kriterien für erneuerbare Rohstoffe und bieten eine glaubwürdige Alternative zu erdölbasierten Vorprodukten. Zertifizierungslabels von FSC und Cradle to Cradle stärken das Käufervertrauen und ermöglichen Preisaufschläge, wodurch Nachhaltigkeit von einem Kostenfaktor zu einer Gewinnquelle wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

England dominierte den britischen Heimdekoration-Markt mit einem Umsatzanteil von 46,85% im Jahr 2025, da seine dichten Ballungsräume höhere Einkommen mit einem lebhaften Wohnungsumschlag verbinden. Das Luxussegment Londons verlangt Preise, die 30–50% über dem nationalen Durchschnitt liegen, verzeichnet aber dennoch hohe Abverkaufsquoten, da globale Käufer Dekoration als Lebensstilsignal betrachten. Südliche Grafschaften zeigen eine Vorliebe für minimalistische skandinavische Linien, während nördliche Städte zu traditionellen Formen neigen, die Komfort und Haltbarkeit betonen. E-Commerce-Serviceniveaus sind in England am höchsten, da Nächstag-Liefernetzwerke sich um große Erfüllungszentren gruppieren. Das Große Britische Dämmungsprogramm hat hier die größte Verbreitung gefunden und treibt die Nachfrage nach Dekorationsaktualisierungen weiter an, die mit energiesparenden Sanierungen einhergehen.

Der schottische Markt schätzt traditionelles Handwerk und bevorzugt Wollstoffe und regional gemahlenes Holz, das rauen Klimabedingungen standhält. Schwere Vorhänge und dämmungsorientierte Polstermöbel übertreffen leichtere Alternativen, da extreme Wetterbedingungen sowohl Wärme als auch Haltbarkeit erfordern. Schottische Verbraucher zahlen auch Aufpreise für Artikel, die regionale Identität hervorheben, und fördern so einen lebhaften Handwerkssektor. Logistikherausforderungen in den ländlichen Highlands treiben die Liefergebühren in die Höhe und veranlassen Einzelhändler, mit lokalen Herstellern zusammenzuarbeiten, die Fernstrecken umgehen können. Staatlich geförderte Energiesubventionen werden hier langsamer angenommen, teilweise weil Steinhäuser maßgeschneiderte Dämmungslösungen erfordern, die die Standardförderverfahren erschweren.

Wales und Nordirland machen kleinere, aber strategisch wichtige Teile des britischen Heimdekoration-Marktes aus. Walisische Käufer belohnen zunehmend Marken, die Transportkilometer minimieren, und verbinden Nachhaltigkeit mit regionalem Wirtschaftsförderer. Nordirische Einzelhändler managen grenzüberschreitende Komplexitäten, die Bestandsauswahl, Währungsrisiken und Aktionszeitplanung relativ zu den Feiertagen der Republik Irland beeinflussen. Ländliche Postleitzahlen in beiden Regionen haben eingeschränkten Zugang zu Ausstellungsräumen, was Omnichannel-Einzelhändler dazu veranlasst, Augmented-Reality-Technologie und mobile Ausstellungsfahrzeuge einzusetzen, um Produktlinien in Gemeindezentren zu präsentieren. Unterschiedliche Architekturformate – von walisischen Reihenhäusern bis hin zu nordirischen Einfamilienhäusern – schaffen unterschiedliche Raumdimensionen, die eine SKU-Anpassung für optimale Passform erfordern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Wohndekoration im Vereinigten Königreich beginnt bei den Rohstoffen (Holz und Platten, Metalle, Glas, Textilien, Kunststoffe und Oberflächen) und geht über in die Komponentenversorgung und Fertigung (Polstermöbel, Möbelstücke, Beleuchtungsmontage und Heimtextilien). Der Vertrieb erfolgt anschließend über Großhandels- und Importkanäle, wobei Einzelhändler über Fachgeschäfte für Haushaltswaren, Baumärkte, Kaufhäuser und rein digitale Anbieter verkaufen. Die Importabhängigkeit ist im Möbelbereich strukturell hoch, wobei Branchenverbände und Branchendatensätze für 2025 auf eine Importabhängigkeit von rund 60,3 % hinweisen, was britische Sortimente anfällig für Volatilität bei Seefrachten, Hafenstörungen und Wechselkursbewegungen macht. Um dies zu bewältigen, haben Einzelhändler Einkaufsfenster vorverlegt und Pufferbestände beibehalten, darunter Kingfisher, das saisonale Wareneingänge Ende 2024 um bis zu sechs Wochen vorzog, um Risiken im Zusammenhang mit dem Roten Meer zu verringern.

Nachgelagert fungiert die Omnichannel-Auftragsabwicklung (Heimlieferung, geplante Raumlieferungen, Click-and-Collect und Abholnetzwerke von Partnern) als zentrale Serviceebene, unterstützt von größeren Distributionszentren und Last-Mile-Transportdienstleistern. Qualitätssicherung und Konformitätsprüfungen bilden die Grundlage der Kategorienleistung, wobei technische Gremien wie die Furniture Industry Research Association (FIRA) Standards und Branchenbenchmarks bereitstellen, einschließlich ihres Statistical Digest Frühjahr 2026, der die Trends von 2019 bis 2025 abdeckt. Diese Instrumente helfen Herstellern und Einzelhändlern, Vorlaufzeiten, Bestandspositionen und Beschaffungsmix zu kalibrieren. Bei ausgewählten Einzelhändlern fügen Rücknahme- und Wiederverkaufsprogramme eine Rückwärtslogistikschleife hinzu, die neben traditionellen Zulieferketten von Aufarbeitungskapazitäten und Recommerce-Partnerschaften abhängt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat bis hoch, da etablierte Ketten, digitale Marktneulinge, kostengünstige Importeure und Nachhaltigkeitspioniere alle um den Verbrauchergeldbeutel wetteifern. Die fünf größten Einzelhändler hielten 38% des Umsatzes im Jahr 2024, was eine Landschaft ergibt, in der kein einzelner Akteur die Preisgestaltung diktieren kann, aber Skalenvorteile bei KI-Werkzeugen und Lieferkettenflexibilität wichtig sind. Dunelm hat seinen Anteil am britischen Heimdekoration-Markt auf 7,7% gesteigert, indem es Datenwissenschaft in die Bestandsplanung integriert und maßgefertigte Dienste ausgebaut hat, die den durchschnittlichen Bestellwert steigern. IKEA senkte die Preise für etwa ein Drittel seines Sortiments und investierte über GBP 10 Millionen in Gehaltsverbesserungen für Mitarbeiter und positioniert sich damit als erschwinglich und sozial verantwortlich. Vertikale Integration gewährt bestimmten Marken Kontrolle vom Design bis zur letzten Meile der Lieferung und schützt sie vor Frachtpreisschwankungen und Rohstoffschwankungen.

Lieferketten-Resilienz ist nach den Störungen im Roten Meer zu einem wichtigen Differenzierungsmerkmal geworden, da diese Schwachstellen in den fernöstlichen Beschaffungsnetzwerken aufgedeckt haben. Einzelhändler mit multiregionalen Werken oder Near-Shoring-Partnerschaften hielten ihre Lagerbestände aufrecht und gewannen Anteile, während Mitbewerber Rückstandsmeldungen ausgaben. Nachhaltigkeitsnachweise trennen auch Marktführer von Nachzüglern, da Kreislaufwirtschaftsdienste vom Pilotbetrieb zum Kernumsatzstrom übergehen. IKEAs Rückkaufinitiative verarbeitete im Jahr 2024 52.600 zurückgegebene Artikel, die als aufgearbeitete Waren wieder in die Filialen flossen und die Nachhaltigkeitspositionierung stärkten. Direkt-an-Verbraucher-Startups nutzen Social-Media-Targeting und Mikro-Influencer, um enge demografische Nischen zu erschließen, aber viele werden bei steigenden Akquisitionskosten mit Skalierungsherausforderungen konfrontiert sein.

Technologiegetriebene Disruptoren investieren aggressiv in Augmented Reality, maschinelles Lernen für die Personalisierung und prädiktive Logistik. Etablierte Ketten müssen sich schnell modernisieren oder riskieren, in den reinen Preiswettbewerb abzugleiten, der die Margen erodiert. Partnerschaften – ob mit Finanztechnologieunternehmen für reibungslosen Checkout oder mit Lebensmittelgiganten für Abholpunkte – erweisen sich als Kraftmultiplikatoren, die Incumbents helfen, Fähigkeitslücken zu schließen, ohne ihre Kapitalbudgets zu überlasten. Internationale Neueinsteiger wie Pottery Barn sehen eine Gelegenheit, wiedererkennbare Ästhetik und Omnichannel-Best-Practices aus den USA zu importieren und die Anforderungen in Stil- und Servicedimensionen zu erhöhen. Da zirkuläre Wiederverkaufsplattformen sich der Mainstream-Akzeptanz nähern, werden Incumbents Aufarbeitungs-, Miet- oder Eintauschprogramme integrieren müssen oder riskieren, Volumen an Sekundärkanäle abzugeben.

Marktführer der britischen Heimdekoration-Branche

IKEA Ltd (UK)

Dunelm Group plc

DFS Furniture plc

B&Q (Kingfisher plc)

John Lewis & Partners

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Politisch geförderte Aktivitäten zur Wohnraumaufwertung schaffen deutlichen Spielraum für Dekorationskategorien, die mit Maßnahmen zur Energieeffizienzsanierung verbunden sind, einschließlich dämmungsnaher Heimtextilien, Fensterbehänge, Zubehör zur Zugluftabdichtung und Raumumgestaltung für Wärmepumpen- oder Solarinstallationen. Der im Januar 2026 gestartete Warm Homes Plan der Regierung mit einem Budget von 15 Milliarden GBP, der bis 2030 die Modernisierung von bis zu 5 Millionen Häusern anstrebt, sowie der im ersten Quartal 2026 beginnende Future Homes Standard für Neubauten unterstützen beide die Nachfrage nach Produkten, die Komfort, thermische Leistung und Raumoptimierung sowohl bei Sanierungen als auch bei Neubauten verbessern.

Bei höherwertigen Kaufentscheidungen rücken Einzelhandelsumsetzung und Vertrauensinfrastruktur zunehmend in den Mittelpunkt der Konversion. Im Juni 2026 legte das Department for Energy Security and Net Zero einen neuen Verbraucherschutzdienst für Wohnraumaufwertungen vor, einschließlich eines öffentlichen Registers zugelassener Installateure und einer Überwachung der Installateurleistung, was die Bereitschaft der Verbraucher unterstützen kann, mit Renovierungsprojekten fortzufahren, die Dekorationsausgaben nach sich ziehen. Auf der Seite der Einzelhandelsumsetzung sind KI-gestützte Entdeckungs- und Servicetools ebenfalls ein Chancenbereich. Untersuchungen zur Bereitschaft für 2026 zeigen eine breite KI-Akzeptanz, aber eine begrenzte vollständige Umsetzung, was Raum für Wohndekoration-Spezialisten lässt, sich durch bessere Produktvisualisierung, Personalisierung und Lieferplanung zu differenzieren, die Rücksendungen reduzieren und die Anbindung von Zubehör an hochpreisige Bestellungen verbessern.

Aktuelle Branchenentwicklungen

- Februar 2026: IKEA startete ein Pilotprojekt in seinem Croydon-Geschäft, um Decathlon innerhalb der IKEA-Filiale unterzubringen. Die Partnerschaft im Geschäft erweitert die Kundenfrequenz und cross-kategoriale Einkaufsanlässe und unterstützt größere Einkaufskörbe bei Heimwarenkäufen, während gleichzeitig ein neues Einzelhandelsformat für die Flächenproduktivität getestet wird. Dies signalisiert auch eine Verschiebung hin zu Multi-Marken-Filialökosystemen, die die Omnichannel-Abholung und Dienstleistungen rund um Wohn- und Lifestyle-Bedürfnisse stärken können.

- Mai 2025: IKEA eröffnete seine Innenstadtfiliale in der Oxford Street in London. Der Standort erweitert den Zugang zur Marke in einem stark frequentierten städtischen Einzugsgebiet und unterstützt Lösungen für kleinere Wohnräume durch verbrauchernähere Planung und Abholoptionen. Diese Formatänderung erhöht den Wettbewerbsdruck auf andere Fachgeschäfte für Haushaltswaren im Zentrum Londons im Bereich inspirationsgeleitetes Einkaufen und schnelle Auftragsabwicklung.

- Mai 2024: IKEA berichtete über Fortschritte bei seinen Rückkauf- und Recommerce-Aktivitäten im Vereinigten Königreich und verarbeitete im Jahr 2024 52.600 zurückgegebene Artikel zum Weiterverkauf. Die Skalierung zirkulärer Warenströme erhöht die Verfügbarkeit von aufgearbeiteten Beständen und schafft einen Weg zu günstigeren Preisen für Verbraucher, während gleichzeitig Abfall reduziert und die Nachhaltigkeitspositionierung unterstützt wird. Dieser Schritt erhöht die Erwartungen an vergleichbare Eintausch-, Reparatur- und Wiederverkaufsdienste unter den großen Einzelhändlern für Wohndekoration.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Wert der im Vereinigten Königreich verkauften Wohndekorationsprodukte, einschließlich Artikeln, die das Aussehen und das Gefühl von Wohnräumen verbessern, und wertmäßig am Verkaufspunkt erfasst.

Ausschlüsse des Anwendungsbereichs: Wir schließen strukturelle Baumaterialien und größere Renovierungsartikel sowie kostenpflichtige Installations- und Handwerkerdienstleistungen aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Möbel

- Heimtextilien (Bettwäsche, Vorhänge)

- Dekorationsbeleuchtung

- Bodenbeläge (Teppiche, Auslegware, Hartböden)

- Wanddekoration (Farbe, Tapete, Kunst)

- Wohnaccessoires und -akzente

- Nach Vertriebskanal

- Heimwaren- und Möbelspezialisten

- Baumärkte/Heimwerkermärkte

- Supermärkte und Hypermärkte

- Kauf- und Warenhäuser

- Reine Online-Anbieter

- Direkt-an-Verbraucher-Marken

- Nach Material

- Holz

- Metall

- Glas

- Kunststoff und Acryl

- Textilien und Stoffe

- Nachhaltige/Recycelte Materialien

- Nach Region

- England

- Schottland

- Wales

- Nordirland

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um klare Marktgrenzen festzulegen, das Nachfrageumfeld im Vereinigten Königreich zu verstehen und Ausgangsannahmen zu bilden, die später durch Interviews getestet werden konnten. Wir nutzten öffentliche Referenzen wie das UK Office for National Statistics für Haushaltsausgaben und Einzelhandelsrichtung, die Handelsstatistiken von HM Revenue and Customs für Import- und Exportbewegungen in relevanten dekorationsbezogenen Kategorien sowie die Bank of England für Inflations- und Verbraucherkreditkontext, der diskretionäre Käufe beeinflussen kann.

Um das Modell praktikabel zu halten, prüften wir auch Quellen wie Companies-House-Einreichungen, Geschäftsberichte und Investorenpräsentationen von Unternehmen, Patentdatenbanken, die Aktivitäten bei Materialien und Design zeigen, sowie seriöse britische Presse für Kommentare zu Preisgestaltung und Werbeaktionen. Wo hilfreich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen sowie sendungsbezogene Import- und Exportdaten genutzt, um die Lieferantenexposition und die Kategoriedynamik zu validieren. Die oben genannten Quellen sind beispielhaft, und es wurden viele weitere öffentliche Referenzen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden mit auf das Vereinigte Königreich ausgerichteten Herstellern, Distributoren, Einzelhändlern und Kanalspezialisten durchgeführt. Wir sprachen auch mit einer kleineren Gruppe von Beschaffungs- und Logistikkontakten, um eine Einschätzung zu Volumina und Saisonalität zu erhalten. Diese Gespräche klärten, was zur Wohndekoration gehört, wie sich durchschnittliche Verkaufspreise mit Werbeaktionen bewegen und wie sich die Mischung zwischen filialgeführten und online-geführten Käufen auf den realisierten Wert im gesamten Vereinigten Königreich auswirkt.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 21 % | |

| Mittleres Segment: 49 % | Funktions-/Bereichsleiter: 38 % | |

| Kleinere Akteure: 21 % | Manager: 41 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, der die Nachfrage im Vereinigten Königreich anhand der Ausgabenrichtung der Haushalte, Signalen zur Wohnaktivität sowie Handels- und Angebotsverfügbarkeit rekonstruiert und den Wert dann auf die in der Studie abgedeckten Dekorationskategorien verteilt. Sobald die erste Gesamtsumme gebildet ist, bestätigen wir sie mit selektiven Bottom-up-Näherungen, wie stichprobenweise erhobenen Preisbändern multipliziert mit Volumenproxys aus Kanalprüfungen, unterstützt durch Umsatzexpositionsprüfungen, bei denen Dekorationslinien erkennbar sind.

Zu den wichtigsten im Modell verwendeten Eingaben gehören die Inflation für wohnbezogene Güter, Veränderungen in der Kaufbereitschaft der Haushalte, Wohnbewegungen und Renovierungsdynamik, die Fortschreitung des Online-Anteils im wohnbezogenen Einzelhandel sowie die Werbeintensität, die die realisierten Preise im Jahresverlauf verändert. Für die Prognose wird eine Szenarioanalyse verwendet, damit die Aussichten Verschiebungen im Verbrauchervertrauen, bei Preisen und wohnbezogenen Auslösern widerspiegeln können. Die Szenarien werden dann mit den während der Primärgespräche gesammelten Experteneinschätzungen abgestimmt. Falls kleinere Kanäle in den Kontrollpunkten unterrepräsentiert sind, wird die Lücke durch vorsichtige Skalierung basierend auf dem beobachteten Kanalmix und der Rolle des unabhängigen Einzelhandels im Vereinigten Königreich behandelt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Prüfungen über unabhängige Signale hinweg, sodass der endgültige Wert nicht von einer einzelnen Datenreihe abhängt. Modellergebnisse werden mit der Handelsrichtung, inflationsbereinigten Ausgabenbewegungen und Kanalmix-Indikatoren verglichen, und anschließend werden ungewöhnliche Abweichungen untersucht, bevor die endgültige Freigabe erfolgt. Wenn eine Schlüsseleingabe nicht übereinstimmt, wird eine zweite Analystenprüfung durchgeführt, und die betreffenden Befragten werden erneut kontaktiert, um die Annahme zu bestätigen, die der Abweichung zugrunde liegt.

Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie starke Preisbewegungen, politische Änderungen, die den Handel betreffen, oder Nachfrageschocks, die das Werbeverhalten verändern. Vor der Lieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden die aktuellste Ansicht erhalten, die weiterhin mit dem angegebenen Umfang und den neuesten verfügbaren Daten übereinstimmt.

Vergleich der Marktgröße für Wohndekoration im Vereinigten Königreich von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Wohndekoration im Vereinigten Königreich stimmen nicht immer überein, da die einbezogenen Produktgrenzen, das verwendete Preisniveau und das gewählte Basisjahr sich zwischen Studien unterscheiden können. Ein weiterer häufiger Faktor ist, ob die Gesamtsumme aus Verbraucherausgabensignalen oder aus einem breiteren Einzelhandelsumsatzpool aufgebaut wird, der benachbarte Kategorien einbeziehen kann.

Inflationsbereinigte Bewegungen der Haushaltsausgaben, die Richtung von Import und Export im Vereinigten Königreich für dekorationsbezogene Kategorien sowie primäre Kanalprüfungen sind die Belegpunkte, die Mordor Intelligence mit einer rein dekorationsbezogenen Gesamtsumme verknüpfen, die nach definierten Kategorien gefiltert und mit aktualisierten werbungsgeleiteten Preisannahmen versehen ist. Unterschiede zeigen sich in der Regel, wenn Möbel und breitere Haushaltswarenkörbe in dieselbe Gesamtzahl vermischt werden, oder wenn längerfristige Prognosen aggressives Preiswachstum annehmen, ohne Rabattmuster zu validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 25,72 Milliarden USD (2026) | |

| Branchenverlag A | 26,74 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und eine andere Produktgruppierung, und die Gesamtsummen können sich verändern, je nachdem, wie Wanddekoration und benachbarte Haushaltswarenartikel kanalübergreifend kombiniert und bepreist werden. |

| Datenbankverlag B | 53,74 Milliarden USD (2024) | Repräsentiert einen breiteren Umsatzpool mit weiter gefasster Kategorienbehandlung und einem anderen historischen Zeitfenster, was den Gesamtwert im Vergleich zu einer engeren, rein dekorationsbezogenen Definition aufblähen kann. |

Die Tabelle zeigt, dass die Wahl des Basisjahres und die Kategoriegrenzen die Hauptgründe für die Streuung der Zahlen sind. Wenn der Umfang spezifisch gehalten wird und die Gesamtsumme anhand von Ausgaben- und Handelssignalen sowie Kanalrückmeldungen überprüft wird, lässt sich die Marktgröße leichter auf eine kleine Anzahl wiederholbarer Eingaben zurückführen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der britische Heimdekoration-Markt?

Die Größe des britischen Heimdekoration-Marktes wird voraussichtlich im Jahr 2026 USD 25,72 Milliarden erreichen und mit einer CAGR von 4,58% bis 2031 auf USD 32,18 Milliarden wachsen.

Wie groß ist der aktuelle britische Heimdekoration-Markt?

Im Jahr 2026 wird die Größe des britischen Heimdekoration-Marktes voraussichtlich USD 25,72 Milliarden erreichen.

Wer sind die wichtigsten Akteure im britischen Heimdekoration-Markt?

Ikea, Bed Bath & Beyond, Wayfair Stores Ltd, DFS Furniture PLC und Dunelm Group PLC sind die wichtigsten Unternehmen, die im britischen Heimdekoration-Markt tätig sind.

Welche Jahre deckt dieser britische Heimdekoration-Markt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des britischen Heimdekoration-Marktes auf USD 24,59 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße des britischen Heimdekoration-Marktes für die Jahre 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Größe des britischen Heimdekoration-Marktes für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: