Marktgröße und Marktanteil im Bereich Heimdekoration

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

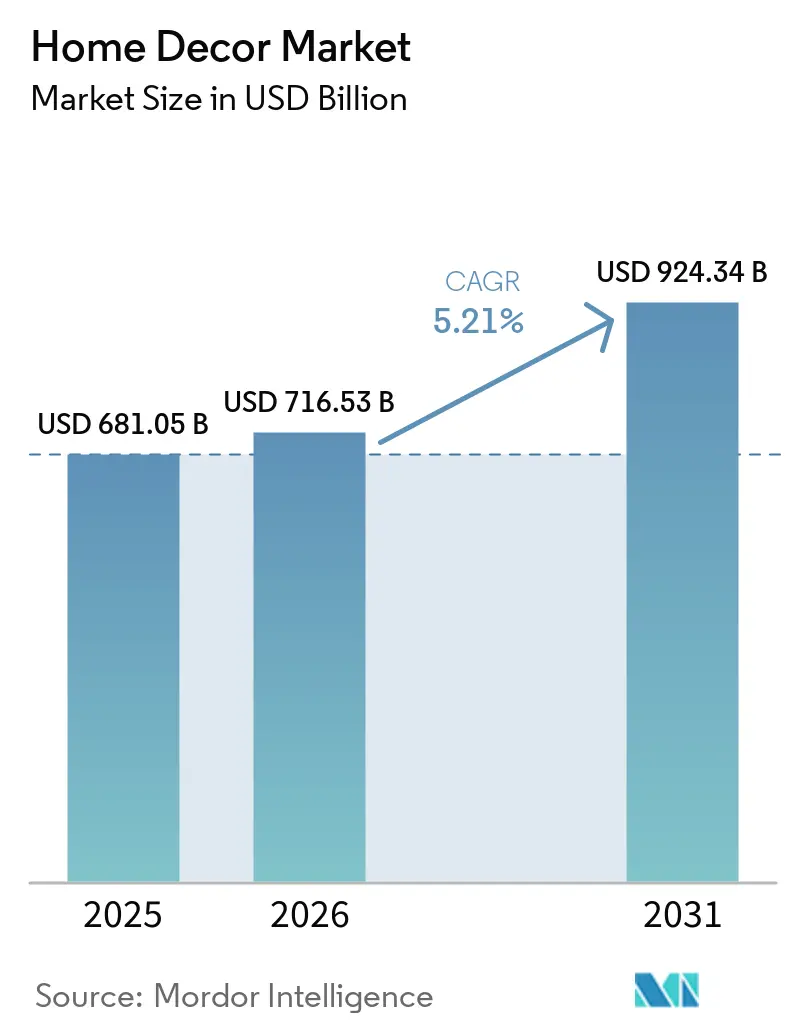

| Marktgröße (2026) | 716.53 Milliarden US-Dollar |

| Marktgröße (2031) | 924.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Heimdekoration von Mordor Intelligence

Die Größe des Marktes für Heimdekoration wird voraussichtlich von 681,05 Mrd. USD im Jahr 2025 auf 716,53 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,21 % über den Zeitraum 2026–2031 einen Wert von 924,34 Mrd. USD erreichen.

Eine wachsende Betonung nachhaltiger Materialien, technologiegestützter Wohnräume und personalisierter Ästhetik verändert die Nachfragemuster in großem Maßstab. Preisgetriebene Strategien unterstreichen die Attraktivität des Massensegments, doch Premium-Marken erzielen weiterhin starke Margen und beweisen, dass anspruchsvolles Design trotz Inflationsdruck ein treues Publikum findet[1]Quelle: Inter IKEA Group, „IKEA bestätigt globale Preissenkungen”, inter.ikea.com. Einzelhändler lernen auch, dass sozial verantwortungsvolle Beschaffung mit Kostenwettbewerbsfähigkeit vereinbar ist, was die breitere Einführung von Kreislaufdesignprogrammen und Rücknahmesystemen fördert. Gleichzeitig begünstigt eine hohe Mobilfunkdurchdringung eine nahtlose Entdeckungs- und Kaufreise, die Online-Konversionsraten steigert, Trendzyklen beschleunigt und Produktlebenszyklen verkürzt. Vertikale Integrationsschritte, wie die Übernahme der Artisan Design Group durch Lowe's, signalisieren eine Verlagerung hin zur Kontrolle eines größeren Teils der Wertschöpfungskette für Innenausstattung, um die Margen gegenüber der Rohstoffvolatilität zu stabilisieren.

Wichtigste Erkenntnisse des Berichts

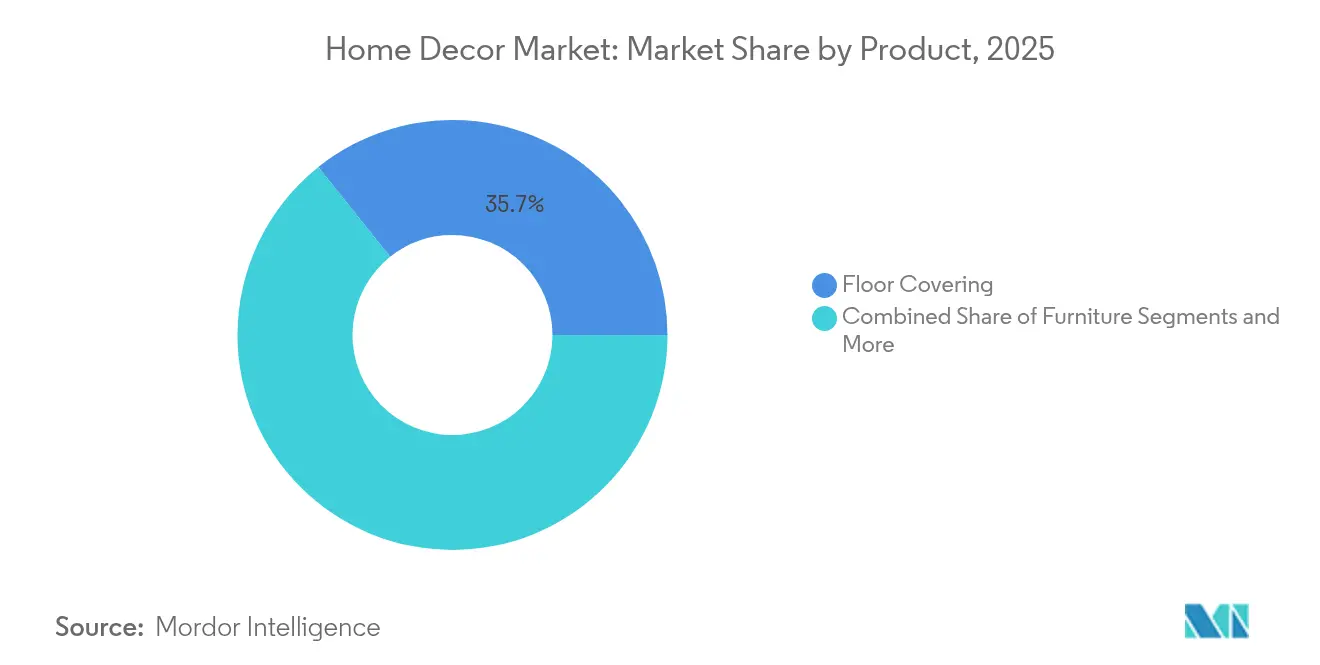

- Nach Produktkategorie führten Bodenbeläge mit einem Anteil von 35,72 % am Markt für Heimdekoration im Jahr 2025; Textilien werden bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen.

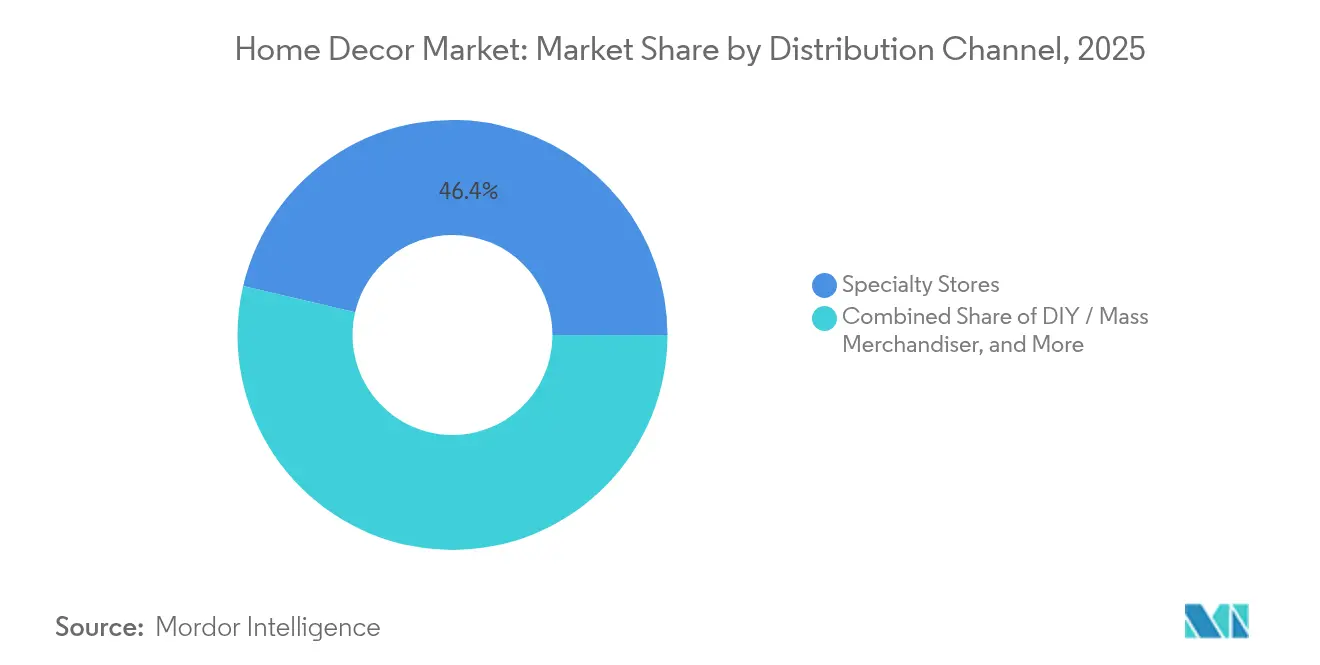

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2025 einen Anteil von 46,35 % am Markt für Heimdekoration; Heimwerker- und Massenwarenhändler verzeichnen die schnellste prognostizierte CAGR von 7,91 % bis 2031.

- Nach Preissegment entfiel auf das Masse- und Wertsegment im Jahr 2025 ein Anteil von 60,58 % am Markt für Heimdekoration, während das Premium-Segment bis 2031 voraussichtlich mit einer CAGR von 6,93 % wachsen wird.

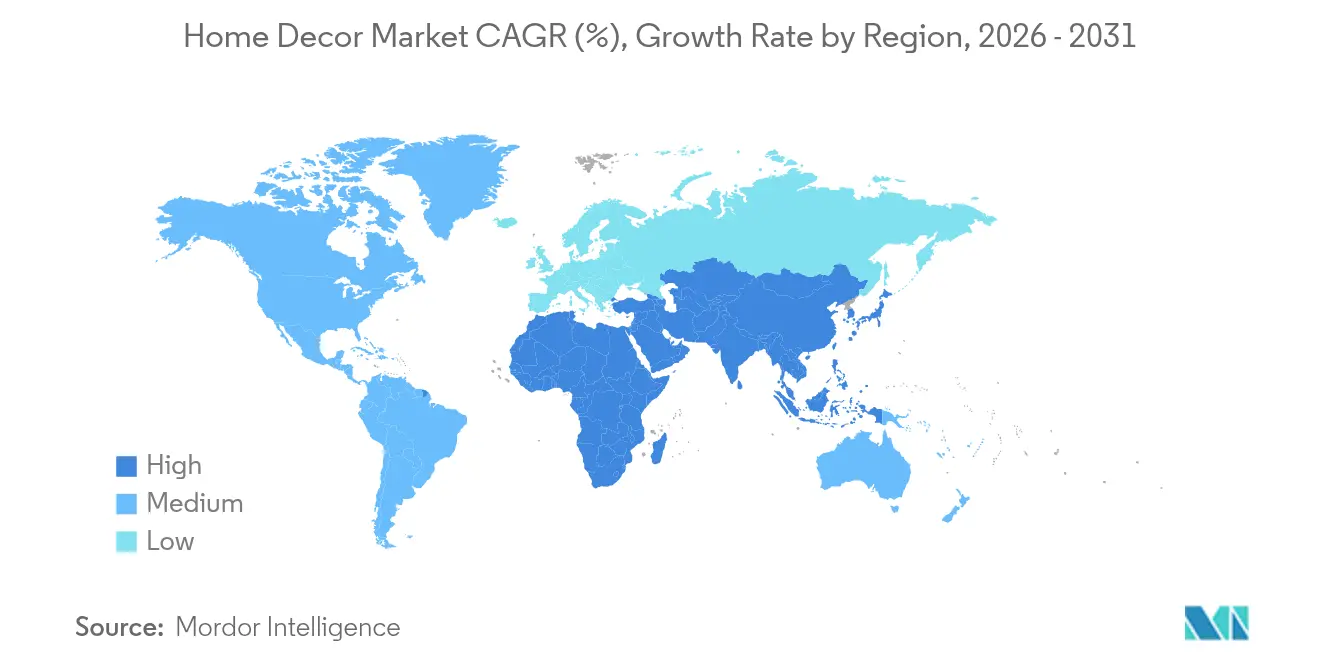

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,98 % am Markt für Heimdekoration, und Asien-Pazifik entwickelt sich mit einer CAGR von 8,11 % bis 2031.

- Inter IKEA Systems B.V., Home Depot Product Authority LLC, Wayfair Inc., Ashley Global Retail LLC und MillerKnoll Inc. nutzen Skalierungsvorteile, logistische Kompetenz und Markenstärke, um bei den Verbrauchern präsent zu bleiben, und sichern sich damit einen bedeutenden Marktanteil im Jahr 2024.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Heimdekoration

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherinteresse an Innenarchitektur und Ästhetik | +0.8% | Global, mit Premium-Segmenten in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Einfluss sozialer Medien und digitaler Plattformen | +0.6% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu umweltfreundlichen und nachhaltigen Materialien | +0.7% | Europa & Nordamerika führend, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung von Smart-Home-kompatibler Dekoration | +0.5% | Nordamerika & Europa als Kernmärkte, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Urbanes Mikrowohnen als Treiber für multifunktionale Möbel | +0.4% | Urbane Zentren in Asien-Pazifik, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Aufkommende Einführung von „phygitalen” AR/VR-Showrooms | +0.3% | Nordamerika & Europa als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherinteresse an Innenarchitektur und Ästhetik

Die Premiumisierung hat sich von einer Nischenaspiration zur Mainstream-Erwartung entwickelt, da Haushalte größere Teile ihres verfügbaren Einkommens für die Aufwertung von Wohnräumen aufwenden. Williams-Sonoma verzeichnete im vierten Quartal 2024 eine operative Marge von 21,5 % und einen vergleichbaren Markenumsatzanstieg von 3,1 %, was bestätigt, dass eine designorientierte Positionierung auch unter gemischten makroökonomischen Bedingungen Preissetzungsmacht behält. Massenorientierte Einzelhändler, angeführt von Home Depot, erweiterten ihr Dekorationssortiment, um diesem Designbedürfnis gerecht zu werden, obwohl Einrichtungsgegenstände immer noch nur 4 % der Umsatzbasis von 152 Mrd. USD des Unternehmens ausmachen. Fachzeitschriften heben Stilthemen für 2025–2026 hervor, die natürliche Farbpaletten mit personalisierten Akzenten verbinden und den Wunsch der Verbraucher nach bedeutungsvollen Produkten gegenüber dem Prestige etablierter Marken widerspiegeln. Die Generation Z hebt Authentizität, nachhaltige Herkunft und Multifunktionalität hervor und macht den Markt für Heimdekoration zu einer Leinwand für Selbstausdruck, der über traditionelle Möbelkäufe hinausgeht.

Wachsender Einfluss sozialer Medien und digitaler Plattformen

Visuell ausgerichtete Kanäle verkürzen den traditionellen Entdeckungsprozess: Verbraucher entdecken einen Trend, validieren ihn durch Inhalte von Gleichgesinnten und schließen einen Kauf in wenigen Minuten ab, oft über ein Smartphone. Wayfair gab bekannt, dass 63 % seiner Bestellungen im dritten Quartal 2024 über mobile Geräte eingingen, und IKEA USA meldete einen Online-Umsatz von 1,9 Mrd. USD bei einem Gesamtumsatz von 5,5 Mrd. USD. McKinsey stellte fest, dass mehr als die Hälfte der Verbraucher in Deutschland und dem Vereinigten Königreich Heimdekoration online kauft, jedoch nur ein Fünftel der kleinen und mittleren Unternehmen über digitale Kanäle verkauft, was eine erhebliche Erfüllungslücke hinterlässt, die agile Marken zunehmend zu schließen beginnen. Schnelllebige Dynamiken begünstigen Hersteller, die „Drop”-Launches im Stil sozialer Medien durchführen können, während verlängerte Entwicklungszyklen das Risiko bergen, Produkte einzustellen, die nicht mehr im Trend liegen.

Verlagerung hin zu umweltfreundlichen und nachhaltigen Materialien

Das Umweltengagement wandelt sich rasch von einem Markendifferenzierungsmerkmal zu einer Marktzugangsvoraussetzung. Sechsundachtzig Prozent der europäischen Käufer betrachten Nachhaltigkeit als entscheidend für ihre Kaufentscheidungen im Bereich Heimdekoration[2]Quelle: CBI, „Europäisches Marktpotenzial für Heimdekoration & Heimtextilien”, cbi.eu. IKEA hat 9.500 Produkte auf Kreislauffähigkeit geprüft und strebt bis 2030 100 % recyceltes Polyester in Textilien an, während es gleichzeitig Rückkauf- und Wiederverkaufsstandorte in den Vereinigten Staaten ausbaut. Gebrauchte Möbel repräsentieren bereits einen Kanal im Wert von 34 Mrd. USD mit einem Wachstumsausblick von 7,7 % bis 2030, was zeigt, wie Kreislaufmodelle zum Mainstream werden. Regulierung beschleunigt den Wandel: Bevorstehende EU-Regeln zur erweiterten Herstellerverantwortung werden Unternehmen verpflichten, die Kosten am Ende des Produktlebenszyklus zu tragen, was Designteams dazu veranlasst, auf Demontierbarkeit zu setzen.

Ausweitung von Smart-Home-kompatibler Dekoration

Vernetztes Wohnen definiert neu, was als Möbel gilt. Nordamerikanische Haushalte führen die Einführung mit einer CAGR von 24,9 % an und integrieren sprachgesteuerte Beleuchtung, versteckte Ladeanschlüsse und Sensoren, die die Atmosphäre an die Nutzerpräferenzen anpassen. Möbelhersteller stehen vor einem Balanceakt: Hardware und Software einzubetten, ohne die Ästhetik zu beeinträchtigen, die den Markt für Heimdekoration definiert. Plattformpartnerschaften werfen zusätzliche strategische Fragen auf. Proprietäre Ökosysteme bieten Markenbindung, schränken jedoch die Interoperabilität ein; offene Standards erweitern die Kompatibilität, verringern jedoch die Differenzierung. Erfolg setzt nun auf gemischte Teams aus Produktdesignern und Softwareingenieuren, die sowohl Stückverkäufe als auch laufende digitale Dienstleistungserlöse generieren können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.2% | Global, akut in Nordamerika aufgrund von Zöllen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Handwerkern | -0.8% | Fertigungsregionen in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Kostspielige grenzüberschreitende E-Commerce-Retouren | -0.4% | Globale E-Commerce-Märkte, am stärksten in Europa & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zur erweiterten Herstellerverantwortung / Rücknahmepflichten | -0.5% | Europa führend, Ausweitung auf Nordamerika & Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Rohstoffschwankungen erzeugen Schlagzeilenrisiken und Margenerosion im Markt für Heimdekoration. Die Holzpreise stiegen im Mai 2025 im Jahresvergleich um 16 % auf 450 USD pro tausend Boardfeet. Zölle verstärken die Turbulenzen: Kanadische Weichholzzölle haben die Kosten um bis zu 80 % erhöht, während breitere Stahl- und Aluminiumzölle jährliche Mehrkosten von 2,5 Mrd. USD über 463 Baueingaben hinzugefügt haben. Seefrachtraten von über 20.000 USD pro Container während Lieferkettenkrisen haben Einzelhändler dazu veranlasst, ihre Beschaffungsstrukturen zu überdenken. Große Akteure sichern sich durch langfristige Verträge oder Investitionen in vorgelagerte Vermögenswerte ab, während kleine und mittelgroße Marken häufig höhere Kosten absorbieren oder riskieren, Regalfläche zu verlieren, wenn sie Preiserhöhungen versuchen. Die Situation zwingt den Sektor, Materialsubstitution, Near-Shoring und kollaborative Beschaffung als praktikable Absicherungstaktiken zu überdenken.

Mangel an qualifizierten Handwerkern

Produktionsengpässe sind nicht mehr nur eine Frage der Maschinen; ein Mangel an ausgebildeten Handwerkern verlangsamt die Kapazitäten sowohl in der Basis- als auch in der Premium-Linie. Jahrzehntelange Verlagerung ins Ausland hat die inländischen Qualifikationsbasen in Nordamerika und Teilen Europas ausgehöhlt und eine alternde Belegschaft mit begrenzter Nachwuchsstärke hinterlassen. Das 2-Mrd.-USD-Robotikprogramm von Ashley Furniture zielt darauf ab, repetitive Fertigungsaufgaben zu automatisieren, doch Oberflächenbearbeitung, Tischlerarbeiten und maßgeschneiderte Polsterung erfordern nach wie vor menschliches Urteilsvermögen. Umschulungsprogramme erfordern mehrjährige Zeiträume, was bedeutet, dass die Verfügbarkeit von Arbeitskräften mittelfristig eine Belastung für den Markt für Heimdekoration bleiben wird, bis Berufsbildungsinitiativen skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Bodenbeläge treiben das Volumen, Textilien erfassen das Wachstum

Bodenbeläge hielten im Jahr 2025 einen Anteil von 35,72 % am Markt für Heimdekoration, gestützt durch Renovierungszyklen, Nachfrage von Bauträgern und ihren relativ hohen Ticketwert. Textilprodukte hingegen werden voraussichtlich die Marktgröße für Heimdekoration im Bereich Weicheinrichtung mit einer CAGR von 7,28 % bis 2031 ausweiten, begünstigt durch kürzere Ersatzzyklen und durch soziale Medien beeinflusste Stilgebung. Verbraucher betrachten Dekokissen, Teppiche und Vorhänge als risikoarme Mittel zur schnellen Raumauffrischung, was häufige Kaufintervalle aufrechterhält. Im Gegensatz dazu fallen Bodeninstallationen und -upgrades oft mit Lebensereignissen wie dem Erwerb von Immobilien oder größeren Renovierungen zusammen, was große Warenkorbwerte, aber eine geringere Transaktionsgeschwindigkeit gewährleistet. Die Übernahme der Artisan Design Group durch Lowe's für 1,325 Mrd. USD unterstreicht den strategischen Wert von schlüsselfertigen Bodenlösungen, die Produkt, Installation und Kundendienst bündeln.

Eine sekundäre Produktverschiebung vollzieht sich bei dekorativen Accessoires, Wandkunst und Beleuchtung. Diese kleineren Einrichtungsgegenstände ergänzen Textilien, um Räume ohne strukturelle Veränderungen zu transformieren. Hersteller, die eine kohärente Farbpalette über Kategorien hinweg vereinen, verbessern die Warenkorbkonversionen, da Käufer optimierte Farbabstimmungen bevorzugen. Gleichzeitig überschneiden sich Beleuchtungsupgrades mit der Smart-Home-Einführung; sprachgesteuerte Glühbirnen und Leuchten erhöhen die Anbindungsraten für vernetzte Hubs. Bodenbelagsanbieter reagieren mit Kompatibilität für Fußbodenheizung, was eine Konvergenz von Komfort, Energieeffizienz und Design signalisiert. Da die Grenzen zwischen Kategorien verschwimmen, kuratieren Einzelhändler Raum-in-einer-Box-Pakete, die die Entscheidungsfindung vereinfachen und den durchschnittlichen Bestellwert im gesamten Markt für Heimdekoration erhöhen.

Nach Vertriebskanal: Fachgeschäfte behaupten ihre Stellung, Heimwerker beschleunigen

Fachhändler machten im Jahr 2025 einen Anteil von 46,35 % am Markt für Heimdekoration aus und gewannen Loyalität durch fachkundige Beratung, kuratierte Sortimente und Mehrwertdienste wie Innenarchitekturberatungen im Geschäft. Ihre physischen Standorte fördern die sensorische Bewertung von Texturen und Oberflächen vor dem Kauf. Heimwerker- und Massenwarenhändler werden jedoch voraussichtlich mit der schnellsten CAGR von 7,91 % bis 2031 führen, indem sie wettbewerbsfähige Preise, breite Sortimente und sofortige Abholung oder Lieferung anbieten. Die wachsenden Dekorationsabteilungen von Home Depot veranschaulichen diesen Wandel, obwohl die Kategorie immer noch wenig Gewicht auf seiner enormen Umsatzbasis hat. Omnichannel-Akteure nutzen „Online kaufen, im Geschäft abholen”-Workflows, um Geschwindigkeit mit taktiler Sicherheit zu verbinden.

Pure-Play-E-Commerce-Marktführer wie Wayfair verbessern die Entdeckung mit Visualisierungstools, mit denen Verbraucher virtuelle Sofas in Augmented-Reality-Wohnzimmer ziehen können, was Retourenquoten senkt und den Warenkorb-Upsell fördert. Kleinere unabhängige Händler nutzen Social-Commerce-Storefronts für Blitzverkäufe und Micro-Drops, die auf Influencer-Kampagnen abgestimmt sind. Auftragnehmer und Innenarchitekten bilden einen weiteren spezialisierten Vertriebsweg; ihr Anteil an der Marktgröße für Heimdekoration bei installationsintensiven Gütern wird voraussichtlich steigen, da Haushalte nach Komplettlösungen für Renovierungen suchen. Abonnement-Dekorationsboxen sprechen jüngere Mieter an, die häufige Stilwechsel ohne langfristige Verpflichtungen wünschen, und schaffen damit einen weiteren Mikrokanal zur Erfassung von Ermessensausgaben.

Nach Preissegment: Massenmarkt dominiert, Premium beschleunigt

Masse- und Wertangebote beherrschten im Jahr 2025 einen Anteil von 60,58 % am Markt für Heimdekoration, da Skaleneffizienzen zuverlässige Qualität zu erschwinglichen Preisen liefern. IKEAs Entscheidung, die Durchschnittspreise weltweit um 10 % zu senken und dabei die Designintegrität beizubehalten, unterstreicht, wie Marktführer ihre Logistikstärke nutzen können, um Marktanteile zu verteidigen. Gleichzeitig ist das Premium-Segment auf eine CAGR von 6,93 % eingestellt, da Verbraucher nach der Pandemie Wohnräume in Wellness- und Produktivitätszentren umwandeln. Die Margenüberperformance von Williams-Sonoma bestätigt, dass viele Haushalte weiterhin einen Aufpreis für handwerkliche Qualität und trendige Kooperationen zahlen werden.

Die Polarisierung drückt das mittlere Segment, in dem Marken weder mit Niedrigpreisführern beim Preis noch mit Premium-Wettbewerbern bei der Differenzierung mithalten können. Einige Akteure im mittleren Marktsegment reagieren mit der Einführung von Diffusionsmarken oder der Aufwertung von Kernsortimenten durch limitierte Designer-Kooperationen. Andere verfolgen die Herstellung von Eigenmarken für große Handelsketten, um Produktionslinien auszulasten und gleichzeitig die Verbraucherrelevanz wiederherzustellen. Einzelhändler experimentieren auch mit Mietkauf- und Finanzierungsplänen, die hochpreisige Sofas für jüngere Käufer erschwinglich machen und Volumenökonomie mit anspruchsvollen Designelementen verbinden.

Geografische Analyse

Nordamerikas Anteil von 41,98 % am Markt für Heimdekoration im Jahr 2025 beruht auf einem reifen Wohnungsbestand, hohen Haushaltseinkommen und einer kulturellen Affinität für Heimwerkerverbesserungen. Das Vertrauen der Bauträger, obwohl es sich abschwächt, unterstützt weiterhin jährliche Einfamilienhausstarts von rund 927.000 Einheiten trotz jüngster Rückgänge. Zollbedingte Materialinflation stellt die Rentabilität in Frage, sodass Einzelhändler durch Verträge mit lokalen Mühlen und die Ausweitung von Eigenmarkenlinien mit höheren Margen absichern. Die Technologieakzeptanz bleibt robust: Augmented-Reality-Visualisierungs-Apps sind zum Standard geworden, und die Durchdringung vernetzter Häuser fördert das Cross-Selling von Smart-Home-kompatibler Dekoration. Nachhaltigkeit gewinnt ebenfalls an Bedeutung, da staatliche Vorschriften zu Recycling und Energieeffizienz mit den Verbraucherwerten konvergieren und Lieferanten dazu veranlassen, Holz zu zertifizieren und mit recycelten Fasern zu polstern.

Asien-Pazifik ist der am schnellsten wachsende Markt und wird voraussichtlich bis 2031 eine CAGR von 8,11 % liefern und den Abstand zum aktuellen regionalen Marktführer stetig verringern. Indien exemplifiziert die Nachfragedynamik: Sein Heim- und Inneneinrichtungsgeschäft stieg 2023 auf 29,5 Mrd. USD und wird bis 2028 bei einer CAGR von 11,4 % für Einrichtungsgegenstände voraussichtlich 48,1 Mrd. USD erreichen. Ein junges demografisches Profil, schnelles Stadtwachstum und eine weit verbreitete Smartphone-Nutzung schaffen fruchtbaren Boden für durch Social Commerce getriebene Entdeckung. Regionale E-Tailer wie HomeLane verstärken das Wachstum durch die Übernahme von Wettbewerbern wie Design Café, um Design-bis-Installation-Angebote zu skalieren. China bleibt der dominante Beschaffungsstandort, aber steigende Arbeits- und Compliance-Kosten veranlassen multinationale Marken, sich in Richtung Vietnam und Indonesien zu diversifizieren. Währungsvolatilität macht Absicherungsstrategien jedoch unverzichtbar für die Aufrechterhaltung stabiler Einstandskosten.

Europa bleibt für die Nachhaltigkeitsführerschaft entscheidend, auch wenn makroökonomische Unsicherheit die Ausgaben dämpft. Die bevorstehenden obligatorischen Ökodesign-Regeln des EU-Grünen Deals zwingen Unternehmen zur Einführung von Kreislaufstrategien, von Produktpässen bis hin zur Rücknahmelogistik. Verbraucher bevorzugen zunehmend Marken, die transparente CO₂-Fußabdrücke liefern, was Marketingnarrative dazu veranlasst, von Stil allein zu Stil, der durch Wissenschaft gestützt wird, zu wechseln. Logistisch versierte Akteure umgehen grenzüberschreitende Retourenkosten durch Partnerschaften mit lokalen Aufbereitern, die zurückgegebene Artikel aufarbeiten und weiterverkaufen, wodurch Abfall reduziert und Margen verbessert werden.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Markt für Heimdekoration bleibt hoch, aber fragmentiert, wobei die fünf größten Unternehmen einflussreich, aber nicht dominant sind. Inter IKEA Systems B.V., Home Depot Product Authority LLC, Wayfair Inc., Ashley Global Retail LLC und MillerKnoll Inc. nutzen Skalierungsvorteile, logistische Kompetenz und Markenstärke, um bei den Verbrauchern präsent zu bleiben. Dennoch finden regionale Spezialisten und digital native Marken Spielraum in Nischen wie Öko-Luxus-Textilien und Direct-to-Consumer-Akzentmöbeln. Die Übernahme der Artisan Design Group durch Lowe's für 1,325 Mrd. USD veranschaulicht eine anhaltende Tendenz zur vertikalen Integration, die sowohl Produktmarge als auch Installationserlöse erfasst. Ähnliche Motive veranlassten Consortium Brand Partners, Jonathan Adler im Dezember 2024 zu erwerben und sein Lifestyle-Portfolio zu erweitern.

Technologie definiert nun die Wettbewerbsgrenze. Das 2-Mrd.-USD-Automatisierungsprogramm von Ashley Furniture zielt auf Fabrikeffizienz ab und befreit gleichzeitig qualifizierte Handwerker, sich auf Premium-Oberflächen zu konzentrieren. Wayfair investiert in proprietäre Logistik und Echtzeit-Bestandsalgorithmen, die Lieferzeiten auch für übergroße Artikel reduzieren und Bequemlichkeit in Loyalität umwandeln. Nachhaltigkeitsverpflichtungen differenzieren auch Marktführer: IKEAs Versprechen, alle Produkte auf Kreislauffähigkeit zu testen, und seine Rückkaufkioske sichern das Engagement im Sekundärmarkt. Neue Marktteilnehmer positionieren sich oft als nachhaltige Natives und werben mit geschlossenen Materialkreisläufen und CO₂-neutralem Versand. Die Skalierung dieser Versprechen erweist sich jedoch als kostspielig, was viele Start-ups zu strategischen Partnerschaften oder Übernahmen drängt.

Marketingtaktiken entwickeln sich parallel zur Technologie. Markenübergreifende Kooperationen, exemplifiziert durch West Elms saisonale Kapselkollektion mit RHODE, frischen Sortimente schnell auf und ziehen neue Zielgruppen in Filialnetze. Virtuelle Showrooms, von Influencern moderierte Livestreams und Augmented-Reality-Anproben ersetzen statische Kataloge und ermöglichen es Unternehmen, die Nachfrage mit minimalem Lagerbestandsrisiko zu testen. Loyalitätsökosysteme, die nachhaltiges Verhalten belohnen – wie das Eintauschen alter Teppiche gegen Gutschriften für recycelte Optionen – schaffen emotionale Resonanz und lassen gleichzeitig Produktwert zirkulieren. In einem solchen Umfeld sind Unternehmen, die Designkompetenz, Lieferkettenflexibilität und nachweisbare ökologische Verantwortung verbinden, am besten positioniert, um Marktanteile im sich entwickelnden Markt für Heimdekoration zu konsolidieren.

Marktführer im Bereich Heimdekoration

Inter IKEA Systems B.V.

Home Depot Product Authority, LLC

Kimball International, Inc.

Ashley Global Retail, LLC

Wayfair Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Lowe's Companies schloss den Kauf der Artisan Design Group für 1,325 Mrd. USD ab und fügte 132 Einrichtungen und 3.200 Installateure hinzu, um einen Innenausstattungsdienstleistungspool von 50 Mrd. USD anzuvisieren.

- Dezember 2024: Lowe's Companies schloss den Kauf der Artisan Design Group für 1,325 Mrd. USD ab und fügte 132 Einrichtungen und 3.200 Installateure hinzu, um einen Innenausstattungsdienstleistungspool von 50 Mrd. USD anzuvisieren.

- September 2024: HomeLane erwarb Design Café im Wege eines Aktientauschs und sammelte 225 Crore INR (27 Mio. USD) von Hero Enterprise und WestBridge Capital ein, um seine Reichweite in indische Städte der zweiten Kategorie zu vertiefen.

- Juni 2024: West Elm veröffentlichte eine 120-teilige Sommerkollektion, die gemeinsam mit der Lifestyle-Marke RHODE entwickelt wurde, und setzte damit den Fokus der Partnerschaft auf lebendige Textilien und verspielte Accessoires fort.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß den Analysten von Mordor Intelligence definiert unsere Studie den globalen Heimdekorationsmarkt als den Umsatz, der durch fertige Haushaltswaren erzielt wird, die in erster Linie dazu bestimmt sind, das Erscheinungsbild und die grundlegende Nutzbarkeit von Wohn-, Ess-, Schlaf- und Außenbereichen zu verbessern. Er umfasst Möbel, Textilien, Bodenbeläge, Wand- und Tischakzente, dekorative Beleuchtung sowie Pflanzen, die über stationäre Geschäfte, E-Commerce und Designfachleute vertrieben werden.

Ausschlüsse aus dem Umfang: Wir schließen Baumaterialien, große Haushaltsgeräte, Honorare für Innenarchitekturdienstleistungen und Einwegpartyzubehör aus.

Segmentierungsübersicht

- Nach Produkt

- Möbel

- Textilien (Vorhänge, Bettwäsche, Kissen)

- Bodenbeläge

- Wanddekoration und Accessoires

- Beleuchtung

- Nach Vertriebskanal

- Fachgeschäfte

- Heimwerker- / Massenwarenhändler

- Online / E-Commerce

- Innenarchitekten und Auftragnehmer

- Nach Preissegment

- Masse / Wert

- Premium

- Luxus / Designer

- Nach Geografie (Wert)

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriges Asien-Pazifik

- Naher Osten & Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten & Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten sprachen mit Einkäufern im Bereich Heimmode, Merchandisern in Fachgeschäften, Marktplatzmanagern und Textilmühlen in Nordamerika, Europa und wichtigen asiatischen Ballungsräumen und verfeinerten dabei Durchschnittsverkaufspreise, Kanalaufschläge und Stilakzeptanz, die Desk-Research-Ergebnisse nahegelegt hatten.

Desk Research

Wir haben zunächst Kategorieumsätze mithilfe von UN Comtrade-Handelscodes, der US Census-Erhebung zum Möbeleinzelhandel, Eurostat-Verbrauchsausgaben-Trackern und OECD-Preisdateien erfasst. Branchenverbände wie die World Furniture Confederation und die European Carpet Association lieferten Versandtrends, während Fachzeitschriften und Patentübersichten Entwicklungen bei Ökomaterialien und intelligenter Beleuchtung hervorhoben.

Unternehmens-10-Ks, Investorenpräsentationen und kostenpflichtige Datensätze – D&B Hoovers, Dow Jones Factiva und Questel – schlossen Kosten- und Margenlücken. Die genannten Quellen sind nur illustrativ; viele weitere öffentlich zugängliche Dateien unterstützten Querprüfungen und den Aufbau von Kontext.

Marktgröße & Prognose

Ein Top-down-Neuaufbau der Haushaltsdekorationsausgaben, aufgeteilt nach Produkt und Kanal, liefert das Basisjahr. Wir gleichen ihn mit Bottom-up-Lieferantenzusammenführungen ab, wo die Offenlegung stark ist, um die Gesamtwerte fundiert zu halten. Treiber wie neue Wohnungsfertigstellungen, verfügbares persönliches Einkommen, E-Commerce-Durchdringung, Urbanisierungsrate und Möbelpreisindizes fließen in eine multivariate Regression ein, die den Wert bis 2030 projiziert. Anschließend berücksichtigen Szenarioanpassungen Renovierungszyklen und Preisverschiebungen, während Stichprobenmargen gelegentliche Datenlücken schließen.

Datenvalidierung & Aktualisierungszyklus

Jedes Ergebnis durchläuft Varianzfilter, Peer-Review und ein zweites Analysten-Audit vor der Veröffentlichung. Mordor aktualisiert Schätzungen jährlich und gibt Zwischenaktualisierungen für wesentliche Ereignisse heraus, überprüft dann alle Zahlen kurz vor der Lieferung, damit Kunden die aktuellste Sichtweise erhalten.

Warum unsere Heimdekorations-Basislinie solide ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen Produktkörbe, Währungsdaten und Aktualisierungsrhythmen variieren. Mordor hält sich an den Verbrauchereinzelhandelsumfang und wendet Prüfungen auf Kanalebene (ASP × Volumen) an, während einige Verlage gewerbliche Ausstattungen hinzufügen oder sich ausschließlich auf Preisinflation stützen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 681,05 Mrd. | Mordor Intelligence | - |

| USD 1.037,14 Mrd. | Global Consultancy A | Beinhaltet Reparaturen und B2B-Ausstattungen, begrenzte Kanalgranularität |

| USD 802,26 Mrd. | Industry Publisher B | Fügt Heimverbesserungsgüter hinzu und wendet eine pauschale Preisinflation an |

| USD 654,84 Mrd. | Research House C | Lässt dekorative Beleuchtung aus, verwendet Wechselkurse von Mitte 2024 |

Diese Kontraste zeigen, dass Mordors ausgewogener Umfang, Kanalprüfungen und disziplinierte Aktualisierung Entscheidungsträgern eine verlässliche Basislinie bieten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Heimdekoration?

Der Markt für Heimdekoration hat im Jahr 2026 einen Wert von 716,53 Mrd. USD und wird bis 2031 voraussichtlich 924,34 Mrd. USD erreichen.

Welche Produktkategorie führt den Markt für Heimdekoration an?

Bodenbeläge halten mit 35,72 % des Umsatzes im Jahr 2025 den größten Anteil, angetrieben durch Renovierungen und Neubau.

Wer sind die wichtigsten Akteure im Markt für Heimdekoration?

Inter IKEA Systems B.V., Home Depot Product Authority, LLC, Kimball International, Inc., Ashley Global Retail, LLC und Bed Bath & Beyond Inc. sind die wichtigsten Unternehmen, die im Markt für Heimdekoration tätig sind.

Welcher Vertriebskanal wächst am schnellsten?

Heimwerker- und Massenwarenhändler werden bis 2031 voraussichtlich mit einer CAGR von 7,91 % wachsen, da wertorientierte Verbraucher Einheitsformate bevorzugen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Schnelle Urbanisierung, steigende verfügbare Einkommen und eine wachsende E-Commerce-Infrastruktur treiben Asien-Pazifik auf eine CAGR von 8,11 % bis 2031.

Wie wichtig ist Nachhaltigkeit für Verbraucher von Heimdekoration?

In Europa betrachten 86 % der Käufer den ökologischen Einfluss als wesentlich, was Marken dazu veranlasst, recycelte Materialien und Kreislaufdesignprogramme einzuführen.

Welche Rolle spielt Technologie für das zukünftige Wachstum?

Smart-Home-Kompatibilität und durch Augmented Reality ermöglichte Einkaufserlebnisse verbinden Dekoration mit digitalen Diensten und schaffen neue Einnahmequellen und Differenzierungswege im Markt für Heimdekoration.

Seite zuletzt aktualisiert am: