Marktgröße und Marktanteil für Einweggeschirr

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 35.5 Milliarden US-Dollar |

| Marktgröße (2031) | 41.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Einweggeschirr von Mordor Intelligence

Die globale Marktgröße für Einweggeschirr betrug im Jahr 2025 34,40 Milliarden USD, soll 2026 35,5 Milliarden USD erreichen und wird bis 2031 voraussichtlich auf 41,23 Milliarden USD ansteigen, was einer CAGR von 3,04 % im Zeitraum 2026–2031 entspricht. Ein struktureller Wandel vollzieht sich, da der regulatorische Druck auf expandiertes Polystyrol und herkömmliche Kunststoffe Investitionen in Formfaserformate und PFAS-freie Barrieresysteme lenkt, was die Produktentwicklung und die Lieferantenökonomie im gesamten Markt für Einweggeschirr neu gestaltet. Asien-Pazifik behauptet die Führungsposition mit dem höchsten Umsatzanteil und dem stärksten regionalen Wachstum bis 2031, unterstützt durch Urbanisierung, die Nutzung von Liefer-Apps in Städten der zweiten Kategorie und die Expansion von Schnellrestaurantnetzwerken, die den Absatz von Bechern und Schüsseln im Markt für Einweggeschirr ankurbeln.

Wichtigste Erkenntnisse des Berichts

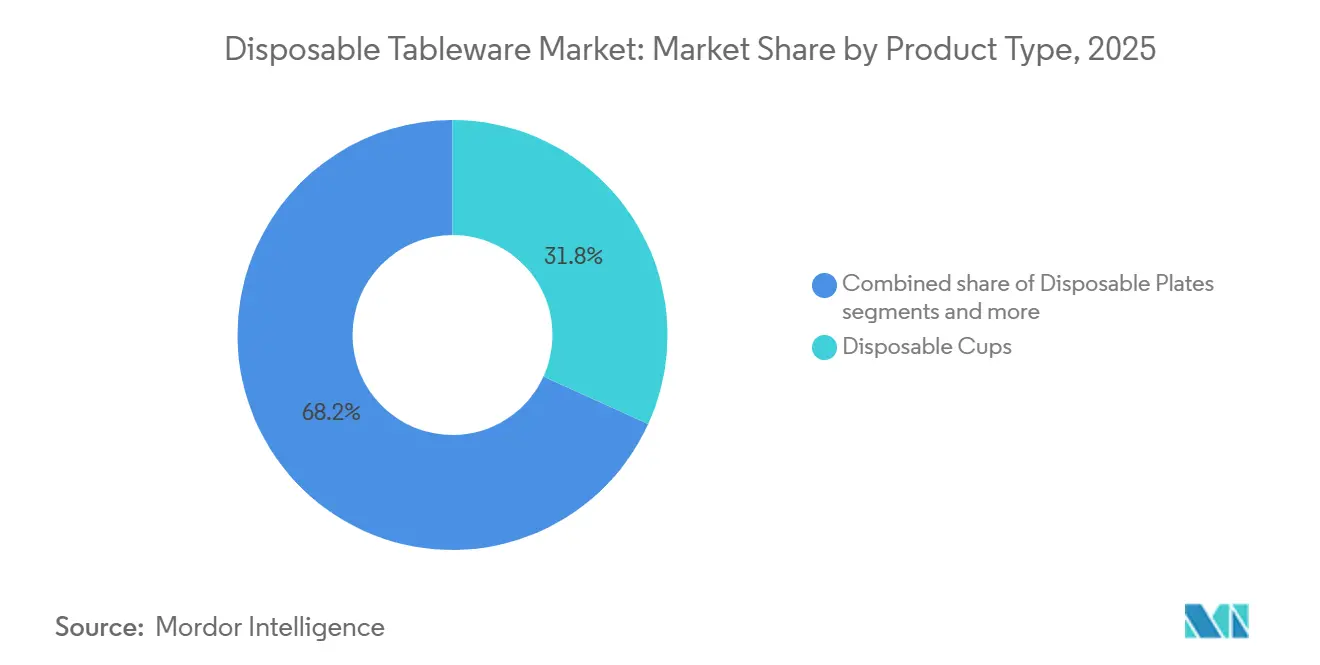

- Nach Produkttyp führten Einwegbecher im Jahr 2025 mit einem Anteil von 31,80 % am globalen Markt für Einweggeschirr, während Schüsseln bis 2031 voraussichtlich mit einer CAGR von 6,85 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 68,25 % des globalen Marktanteils für Einweggeschirr auf gewerbliche Endnutzer, die bis 2031 voraussichtlich mit einer CAGR von 5,72 % wachsen werden.

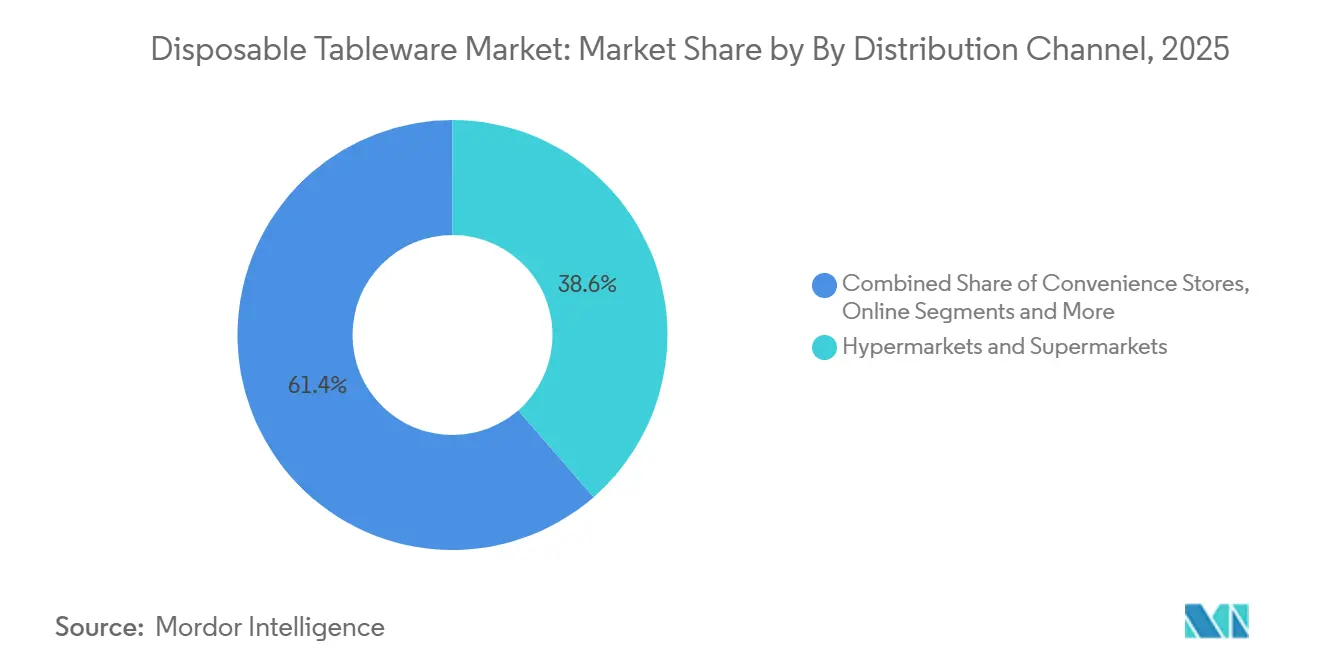

- Nach Vertriebskanal hielten Hypermärkte und Supermärkte im Jahr 2025 einen Anteil von 38,60 % am globalen Markt für Einweggeschirr, während der Online-Kanal bis 2031 voraussichtlich eine CAGR von 8,95 % verzeichnen wird.

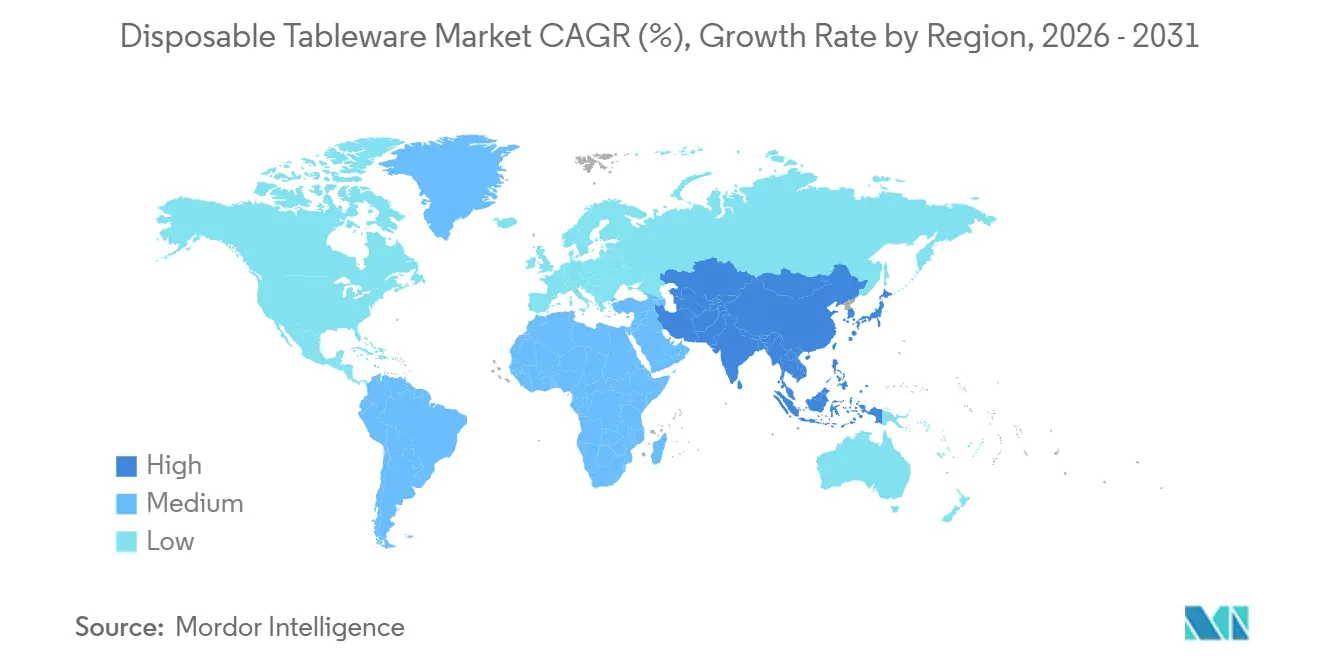

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 34,40 % am globalen Markt für Einweggeschirr und wird bis 2031 voraussichtlich mit einer CAGR von 6,40 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Einweggeschirr

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Essenslieferungen, Schnellrestaurants und Quick-Commerce | +1.8% | Global, konzentriert in Städten der zweiten Kategorie in Asien-Pazifik und Ballungsräumen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschränkungen für Einwegkunststoffe fördern Faser- und kompostierbare Materialien | +1.5% | Europäische Union, Nordamerika, Teile des Nahen Ostens und Asien | Kurzfristig (≤ 2 Jahre) |

| Hygiene und Komfort in institutionellen und Catering-Umgebungen | +0.9% | Globale institutionelle Käufer | Langfristig (≥ 4 Jahre) |

| Modernisierung des Einzelhandels mit schnell wachsenden Online-Kanälen | +0.7% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| PFAS-freie Barriereinnovationen für heiße und fettige Speisen | +0.5% | Führungsrolle der Europäischen Union und Nordamerikas, mit Beteiligung Kanadas | Kurzfristig (≤ 2 Jahre) |

| EPR-Gebühren und Einhaltung der PPWR der Europäischen Union treiben das Redesign zu Monomaterial-Lösungen voran | +0.4% | Europäische Union-27 und die Vereinigten Staaten mit EPR-Gesetzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Essenslieferungen, Schnellrestaurants und Quick-Commerce steigert den Außer-Haus-Konsum

Der gewerbliche Foodservice-Bereich hält den größten Teil der Nachfrage und wächst leicht schneller als die Gesamtkategorie, was den Außer-Haus-Konsum im Markt für Einweggeschirr zentral hält. Die gewerbliche Endnutzerbasis machte 2025 68,25 % des Verbrauchs aus und wird bis 2031 voraussichtlich mit 5,72 % wachsen – eine Entwicklung, die den Wandel hin zu lieferorientierten Speisekarten und kleinen Verkaufsstellen, die für den Außer-Haus-Verzehr optimiert sind, fortsetzt. Asien-Pazifik fungiert als Wachstumszentrum mit einem Anteil von 34,40 % und einem jährlichen Anstieg von 6,40 %, was die installierte Basis von Bechern und Schüsseln in einer Region vergrößert, in der das App-gestützte Bestellen in Sekundärstädten skaliert hat. In Nordamerika wachsen Online-Vertriebskanäle mit 8,95 %, was Einwegverpackungen in den Lebensmittel-E-Commerce und in Ghost-Kitchen-Abläufe einbettet, die manipulationssichere Klappschalen und zuverlässige Behälterverschlüsse priorisieren. Formfaktoren folgen Lebensmitteltrends, da tiefere Schüsseln besser transportiert werden können und Soßen und Toppings aufnehmen, was Reklamationsraten senkt und die Bewertungen der Betreiber in Aggregator-Ökosystemen schützt. Menüverschiebungen hin zu Schüsseln, Ramen und Getreidegerichten stärken den Einkauf von Formfaser- und beschichtetem Karton-SKUs und unterstützen die Einführung von PFAS-freien Optionen, sobald diese im Markt für Einweggeschirr verfügbarer werden.

Beschränkungen für Einwegkunststoffe fördern Faser- und kompostierbare Materialien

Neue Vorschriften in der Europäischen Union reduzieren Einwegkunststoffe und erhöhen die Anforderungen an Wiederverwendung und Recyclingfähigkeit, was Foodservice-Käufer zu Faser-, Formfaser- und recycelbaren Monomaterial-Designs im gesamten Markt für Einweggeschirr lenkt. In den Vereinigten Staaten haben bundesstaatliche Maßnahmen wie die Umsetzung von Kaliforniens SB 54 Verbote für expandiertes Polystyrol-Geschirr vorangetrieben, und die Compliance-Kommunikation wurde 2025 mit Inkrafttreten des Verbots intensiviert. Eine Vielzahl von Bundesstaaten hat Vorschriften zur Eindämmung von Polystyrolbechern und -behältern erlassen, was den Marktanteil von Legacy-Schaumstoff komprimiert und Kapital für den Ausbau von Formfaserkapazitäten im Markt für Einweggeschirr freisetzt [1]National Association of Convenience Stores, "Kalifornien erinnert Unternehmen an das EPS-Schaumstoffverbot," NACS, convenience.org . Kapazitätsentscheidungen in Nordamerika spiegeln diesen Wandel wider, darunter ein neuer Georgia-Pacific Dixie-Standort, der erhebliche Teller- und Schüsselproduktion hinzufügt und Foodservice- und Einzelhandelsprogramme unterstützt. Hersteller mit panregionaler Präsenz haben ebenfalls Investitionen in Faser- und Faltkarton anvisiert, um Ausstiegsfristen zu erfüllen und sich an öffentlichen Beschaffungspräferenzen für kunststoffärmere Alternativen im Markt für Einweggeschirr auszurichten.

PFAS-freie Barriereinnovationen erschließen die Leistungsfähigkeit von Formfaser

Beschränkungen für PFAS in lebensmittelkontaktierenden Materialien sowie Einzelhändlerrichtlinien haben die Anforderungen an die Barriereleistung ohne fluorierte Chemie erhöht, was Lieferanten dazu veranlasst hat, wasserbasierte Dispersionen, Bio-Wachs-Systeme und neue Beschichtungstechnologien im Markt für Einweggeschirr einzusetzen. Unternehmensveröffentlichungen zeigen konsistente Fortschritte, darunter Produktlinien, die als PFAS-freie Formfaser positioniert sind, sowie einen wachsenden Anteil von Katalogartikeln, die Kompostierbarkeits- oder Recyclingfähigkeitszertifizierungskriterien erfüllen. Beschichtungs- und Papierchemie-Akteure haben Prozesse angepasst, die die Barriereanwendung vereinfachen und für nachgelagerte Rückgewinnungswege qualifizieren, was Heißabfüll- und fettintensive Kategorien unterstützt, ohne auf Kunststoffsubstrate zurückzugreifen. Da die Fristen der Europäischen Union enger werden und die Vereinigten Staaten weiterhin gezielte chemische Beschränkungen umsetzen, stützen sich Markenspezifikationen nun auf Drittanbieter-Zertifizierungen oder Lieferantenbestätigungen für den PFAS-freien Status, was Beschaffungschecklisten und Ausschreibungsbewertungen im Markt für Einweggeschirr prägt. Der Nettoeffekt ist ein schnellerer Materialsubstitutionszyklus bei Geschirr, wobei Formfaserschüsseln, -teller und Klappschalen mehr Anwendungsfälle bei hoher Hitze und hohem Fettgehalt im gesamten Markt für Einweggeschirr gewinnen.

EPR-Gebühren und Einhaltung der PPWR der Europäischen Union beschleunigen das Redesign zu recycelbaren Monomaterialien

Obligatorische Herstellerverantwortungssysteme in Europa, die in neuen Verpackungsvorschriften verankert sind, knüpfen Gebühren an die Recyclingfähigkeit und treiben die Neugestaltung hin zu Monomaterial-Konstruktionen voran, die mit weniger Verlusten durch mechanische Sortierung laufen, was für den Markt für Einweggeschirr von Bedeutung ist. Das Compliance-Modell erfordert die Registrierung der Hersteller je Mitgliedstaat und die Finanzierung von Sammlung und Sortierung, sodass Lieferanten auf leichtere Designs und Materialeinfachheit setzen, um die Gebührenbelastung bei Ausschreibungen mit mehrjährigen Laufzeiten zu dämpfen. In den Vereinigten Staaten haben Bundesstaaten wie Kalifornien Gesetze erlassen, die Quellreduzierungsziele mit Infrastrukturinvestitionen verbinden, was die Prämie auf Recyclinginhaltswege und nachweislich recycelbare Formate im Markt für Einweggeschirr erhöht. Anbieter reagieren mit Leichtbau- und Recyclinginhalt-Optionen für starres Polypropylen und beschichteten Karton, und Unternehmensberichte dokumentieren Fortschritte hin zu höheren Umsatzanteilen aus Produktlinien, die Nachhaltigkeitskriterien erfüllen. Da Beschaffungsteams ihre Spezifikationen aktualisieren, können Tischdekorationen, die Recyclingfähigkeits- und Kompostierbarkeitsregeln erfüllen, Bewertungsvorteile erzielen und helfen, Legacy-Kunststoffdesigns in wiederkehrenden Verträgen im Markt für Einweggeschirr zu verdrängen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vor-Ort-Wiederverwendungs- und Nachfüllpflichten reduzieren Einwegmengen | -0.6% | Die Europäische Union konzentriert sich auf Ziele und ausgewählte nationale Maßnahmen | Mittelfristig (2–4 Jahre) |

| EPS-Schaumstoffverbote entfernen Legacy-Becher und -Behälter | -0.4% | Mehrere Vereinigte Staaten, Kanada, die Europäische Union, ausgewählte Märkte im Nahen Osten und in Asien | Kurzfristig (≤ 2 Jahre) |

| Kostenaufschläge und Volatilität bei Zellstoff und Biopolymeren | -0.5% | Europa und Nordamerika mit globalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Lücken beim Kompostierzugang und Akzeptanzgrenzen | -0.3% | Variabilität in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vor-Ort-Wiederverwendungs- und Nachfüllpflichten sowie Verbote von Einwegkunststoffen vor Ort reduzieren Stückzahlen

Europäische Vorschriften führen Wiederverwendungsziele ein und verpflichten Lebensmittel- und Getränkehändler, Verbrauchern Nachfülloptionen anzubieten, was die Einwegmengen beim Vor-Ort-Verzehr reduziert und die Basisstücknachfrage im Markt für Einweggeschirr beeinflusst. Die Vorschriften sehen Rückgabesysteme und Pfandrahmen für Getränkebehälter vor, was einen Teil des Marktanteils von Einwegformaten im Vor-Ort-HORECA-Bereich abzieht. Große Ketten erproben die Wiederverwendung in bestimmten Rechtsgebieten, um sich an der nationalen Umsetzung des Rahmens der Europäischen Union auszurichten, obwohl der Außer-Haus-Konsum weiterhin die Anwendungsfälle im Foodservice dominiert. In Märkten, in denen die Wiederverwendungslogistik komplex bleibt, wägen Betreiber die Verbrauchererwartungen an Hygiene und Geschwindigkeit gegen Compliance-Verpflichtungen ab, was den Wandel weg von Einwegprodukten für den Außer-Haus-Verzehr verlangsamen kann. Mittelfristig könnten Wiederverwendungspiloten und -mandate die Stückzahlen beim Vor-Ort-Verzehr neu gestalten, aber Lieferung und Catering halten einen großen Teil der Nachfrage im Markt für Einweggeschirr aufrecht.

Lücken beim Kompostierzugang und Akzeptanzgrenzen

Die Anzahl und Kapazität ganzjähriger Kompostierungsanlagen für Lebensmittelabfälle im vollen Maßstab bleibt im Verhältnis zur Nachfrage nach kompostierbaren Verpackungen begrenzt, was Entsorgungsansprüche erschwert und die breite Substitution hin zu kompostierbaren Materialien im Markt für Einweggeschirr verlangsamt. Eine Analyse der Kompostierungsinfrastruktur in den Vereinigten Staaten aus dem Jahr 2024 zeigt, dass die Akzeptanz kompostierbarer Verpackungen je nach Anlage und Programm variiert und das Kontaminationsmanagement ein wesentlicher Kostenfaktor ist, der Betreiber belastet [2]Closed Loop Partners, "Erschließung des wirtschaftlichen und ökologischen Potenzials der Lebensmittelabfallkompostierung in den USA," Closed Loop Partners, closedlooppartners.com . Viele Bordstein- und Abgabeprogramme haben die Akzeptanz zertifizierter kompostierbarer Materialien nicht standardisiert, was den Verbraucherzugang einschränkt und eine konsistente Rückgewinnung untergräbt. Konverter und Marken stehen daher vor einer Einführungslücke, da die Kennzeichnung eines Produkts als kompostierbar in vielen Gemeinden keinen realistischen Weg zur industriellen Kompostierung garantiert. Bis die lokale Infrastruktur ausgebaut und die Akzeptanzregeln harmonisiert sind, wird kompostierbares Geschirr wachsen, aber in einem Tempo, das durch Zugang und Betriebskapazität definiert wird, nicht nur durch die Verbraucherabsicht, im Markt für Einweggeschirr.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Becher führen beim Volumen, aber Schüsseln übertreffen beim Wachstum

Einwegbecher hielten 2025 einen Anteil von 31,80 % an der Kategorie, während Schüsseln mit einer CAGR von 6,85 % bis 2031 am schnellsten wachsen, da sich Speisekarten hin zu Getreideschüsseln, Ramen und geschichteten Hauptgerichten verschieben, die tiefere Behälter im Markt für Einweggeschirr bevorzugen. Diese Mischung spiegelt betriebliche Anforderungen an Stapeleffizienz, Auslaufsicherheit und Kundenerlebnis beim Transport wider, was Schüsseln gegenüber Tellern in lieferlastigen Kanälen einen Vorteil verschafft. Lieferanten, die Formfaser- und beschichtete Kartonschüsseln skalieren, gewinnen Zugang zu diesen Formaten und können Barriereinnovationen mit manipulationssicheren Deckeln kombinieren, um Lieferrisiken im gesamten Markt für Einweggeschirr zu adressieren. Legacy-Schaumstoffbecher und -teller gehen weiter zurück, wo Verbote aktiv oder unmittelbar bevorstehend sind, was Marktanteile zu faserbasierten SKUs und recycelbaren Monomaterial-Designs in Foodservice-Programmen umverteilt. Kapazitätserweiterungen für Premium-Papierteller und -schüsseln in Nordamerika unterstützen diesen Übergang, indem sie Versorgungsengpässe lindern und Lieferzeiten für nationale Konten im Markt für Einweggeschirr verbessern.

Innerhalb der Produkttypen wird die Marktgröße für Einweggeschirr bei Schüsseln zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,85 % wachsen, was auf anhaltende Menüinnovationen und die Optimierung des Außer-Haus-Bereichs in Bezug auf Hitze, Fett und Portabilität hindeutet. Papier- und Formfaserbecher profitieren ebenfalls von Recyclingfähigkeits- und Kompostierbarkeitsmerkmalen, wo Akzeptanz besteht, und Nachhaltigkeitsberichte dokumentieren wachsende Anteile zertifizierter SKUs von Jahr zu Jahr im Markt für Einweggeschirr. Lieferanten investieren in Beschichtungen und Formfaktoren, die die strukturelle Integrität unter Heißabfüll- und Lieferstress erhalten, was das schüsselgeführte Wachstum unterstützt und die Bechernachfrage stabilisiert, da Wiederverwendungspflichten sich hauptsächlich auf den Vor-Ort-Verzehr konzentrieren. Da Betreiber Verpackungen für Konsistenz und Geschwindigkeit standardisieren, behalten Becher und Schüsseln einen bevorzugten Platz in Beschaffungskatalogen, die zuverlässige Leistung im Markt für Einweggeschirr priorisieren.

Nach Anwendung: Gewerblicher Bereich dominiert, angetrieben durch institutionelle Größenordnung

Gewerbliche Endnutzer machten 2025 68,25 % des Verbrauchs aus und werden bis 2031 voraussichtlich mit 5,72 % wachsen, was die Foodservice-Beschaffung im Markt für Einweggeschirr an der Spitze hält. Dieses Segment umfasst Schnellrestaurants, Catering, institutionelle Kantinen und Veranstaltungsorte, wo Hygiene, Durchsatz und Konsistenz in vielen Umgebungen Einwegverpackungen begünstigen. Beschaffungspraktiken in Bildung, Gesundheitswesen und Betriebsgastronomie fügen Spezifikationen nun Nachhaltigkeitsbewertungen hinzu, und Lieferantenveröffentlichungen zeigen eine anhaltende Ausweitung von SKUs, die Kompostierbarkeits- oder Recyclingfähigkeitskriterien im Markt für Einweggeschirr erfüllen. Wo akzeptiert, ersetzen Formfaser- und beschichtete Kartonbehälter mit verifizierter Barriereleistung weiterhin Kunststoffe und Schaumstoff, während Wiederverwendungspiloten sich auf Vor-Ort-Tabletts oder -Becher konzentrieren.

Die Marktgröße für Einweggeschirr, die auf gewerbliche Anwendungsfälle ausgerichtet ist, wird voraussichtlich mit einem Tempo von 5,72 % steigen, was die strukturelle Nachfrage aus Außer-Haus-Formaten widerspiegelt, auch wenn einige Vor-Ort-Umgebungen die Wiederverwendung testen. Der Privatverbrauch hält einen kleineren Anteil, der sich auf Zusammenkünfte und Heimunterhaltung konzentriert, mit geringerer Kaufhäufigkeit und geringerem Einfluss auf Produktentwicklungszyklen. Im Gegensatz dazu bewegen institutionelle Käufer große Mengen mit definierten Spezifikationen für Stapeln, Auslaufsicherheit und Umweltkennzeichnung, was ihnen Einfluss auf Materialien und Zertifizierungen im gesamten Markt für Einweggeschirr gibt. Da sich die Regeln zur erweiterten Herstellerverantwortung und Recyclingfähigkeit weiterentwickeln, priorisieren gewerbliche Konten Lieferanten, die Compliance und Entsorgungswege in großem Maßstab validieren können, was Anbieterlisten einschränkt und die Qualitätsanforderungen im Markt für Einweggeschirr erhöht.

Nach Vertriebskanal: Hypermärkte sichern das Volumen, Online wächst stark

Hypermärkte und Supermärkte hielten 2025 einen Vertriebsanteil von 38,60 %, was die Breite des Kanals und die Vorteile des Großeinkaufs für Verbraucher und kleine Betreiber im Markt für Einweggeschirr widerspiegelt. Convenience-Stores decken Impulskäufe ab, während Großhändler und Direktverträge Palettenmengen für Caterer und Institutionen mit vorhersehbaren Lieferplänen und ausgehandelten SKUs abdecken. Regalfläche und Eigenmarken-Programme bei großen Einzelhändlern prägen weiterhin das Sortiment und die Preispunkte, und faserbasierte Alternativen gewinnen an Sichtbarkeit, da Verpackungsvorschriften und Einzelhändlerrichtlinien voranschreiten.

Die Marktgröße für Einweggeschirr, die mit Online-Kanälen verbunden ist, wird bis 2031 voraussichtlich mit einer CAGR von 8,95 % wachsen, was ihre Präsenz gegenüber der Basis von 2025 mehr als verdreifacht und die Direkt-zu-Verbraucher- und Business-to-Business-Reichweite vertieft. Digitale Marktplätze ermöglichen Vergleiche von Zertifizierungen und Lieferzeiten nebeneinander, was transparente Offenlegungen und klare Umweltansprüche im Markt für Einweggeschirr belohnt. Unternehmenseigene Storefronts und Geschäftsportale verkürzen Feedback-Schleifen zu nachhaltigen Materialien, was die Iteration bei Deckeln, Klappschalen und Formfaserschüsseln beschleunigt. Lieferanten-Nachhaltigkeitsberichte verknüpfen auch einen wachsenden Anteil neuer Produkteinführungen mit Umweltkriterien, was mit Suchfiltern und Beschaffungschecklisten online übereinstimmt.

Geografische Analyse

Asien-Pazifik startete 2026 mit einem Umsatzanteil von 34,40 % und dem steilsten regionalen Anstieg von 6,40 % bis 2031 und verankert das Wachstum durch Urbanisierung, die Durchdringung von Liefer-Apps in Sekundärstädten und expandierende Schnellrestaurant-Präsenzen, die Becher und Schüsseln im Markt für Einweggeschirr skalieren. Öffentliche und private Investitionen in Gastgewerbe und Foodservice-Logistik halten die Nachfrage nach Formfaser- und beschichteten Kartonbehältern aufrecht, die Hitze und Fett bei der Lieferung standhalten können. Lieferanten mit regionaler Kapazität oder Beschaffungsverbindungen zu Faser und Karton behalten Kosten- und Servicevorteile, die ihnen helfen, Foodservice-Ausschreibungen in ganz Asien-Pazifik im Markt für Einweggeschirr zu gewinnen. Regulatorische Initiativen in mehreren Ländern verschärfen Kunststoffnutzungsstandards, was die Beschaffung hin zu recycelbaren und kompostierbaren Alternativen in der Region lenkt. Mit steigenden Haushaltseinkommen und digitalen Bestellgewohnheiten begünstigen die strukturellen Trends in Asien-Pazifik weiterhin eine größere installierte Basis von Einweggeschirr in Außer-Haus-Kanälen.

Nordamerika kombiniert eine reife Basis mit Kanalveränderungen, da der Online-Vertrieb mit 8,95 % wächst und Einwegverpackungen in Lebensmitteleinzelhandels- und Ghost-Kitchen-Betriebe im Markt für Einweggeschirr einbettet. Laufende bundesstaatliche Verbote für expandiertes Polystyrol komprimieren den Legacy-Schaumstoffanteil und unterstützen das Faserwachstum, was Kapitalausgaben hin zu Formfaser- und recycelbaren Hartformaten umlenkt. Neue Produktionskapazitäten für Teller und Schüsseln sind bei großen US-amerikanischen Herstellern in Betrieb gegangen, was sowohl Einzelhandels- als auch Außer-Haus-Segmente unterstützt und die Lieferkettenresilienz im Markt für Einweggeschirr stärkt. Unternehmen mit nordamerikanischen und europäischen Präsenzen haben Portfolios angepasst, um sich an Nachhaltigkeits-Roadmaps der Kunden auszurichten, was einen breiteren Übergang zu PFAS-freien Barrieren und zu recyclingfähigen Designs unterstützt.

Europa treibt den strengsten Rahmen für Wiederverwendung, Recyclingfähigkeit und Abfallreduzierung voran, und diese Regeln setzen den Ton für Produktdesign und Entsorgungsansprüche im gesamten Markt für Einweggeschirr. Hersteller sehen sich EPR-konformen Gebühren gegenüber, die Recyclingfähigkeit belohnen und schwer sortierbare Verbundmaterialien bestrafen, was das Redesign hin zu Monomaterial-Lösungen für Schalen, Schüsseln und Becher vorantreibt. Zellstoff- und Papiermärkte zeigten 2025 Druck durch Energie- und Kostendynamiken, und Branchendaten deuten auf moderate Resilienz hin, was die Inputkosten und das Angebot für faserbasiertes Geschirr in der Region beeinflusst. Lieferanten investieren in PFAS-freie Formfaser und barrierebeschichteten Karton, um sich an sich entwickelnde Vorschriften anzupassen und Kundenerwartungen an sichere, lebensmittelkontaktierende Verpackungen im Markt für Einweggeschirr zu erfüllen. Im Nahen Osten und Afrika sowie in Südamerika weiten sich regulatorische Maßnahmen zu Kunststoffen aus, und Tourismus und städtische Veranstaltungen fügen intermittierende Nachfragespitzen hinzu, was gezielte Chancen für kompostierbares und recycelbares Geschirr innerhalb lokaler Vorschriften und Infrastrukturgegebenheiten schafft.

Wettbewerbslandschaft

Der Markt für Einweggeschirr ist mäßig fragmentiert, und die Konsolidierung hat sich unter großen Akteuren beschleunigt, die Multi-Material-Portfolios und panregionale Lieferketten verwalten. Lieferanten mit breiten Produktkatalogen konzentrieren sich auf Formfaser-Alternativen, recycelbare Hartoptionen und PFAS-freie Barrieren, um sich an der Kundenbeschaffung und den sich entwickelnden regulatorischen Bedingungen in Schlüsselmärkten auszurichten. Neue Produktionsanlagen in Nordamerika haben die Versorgungspositionen bei Premium-Papiertellern und -schüsseln gestärkt, was Lieferzeiten verkürzt und große Foodservice-Verträge im Markt für Einweggeschirr unterstützt. Veröffentlichungen börsennotierter Unternehmen und Roadshow-Materialien heben gezielte Investitionen in Faltkarton und Formfaser hervor, um Marktanteile von auslaufenden Kunststoffkategorien zu gewinnen und die Nachfrage institutioneller Käufer mit Nachhaltigkeitskriterien zu erfüllen.

Strategische Schritte betonen Produktinnovation und Zertifizierung, wobei Lieferanten einen wachsenden Anteil des Umsatzes aus SKUs dokumentieren, die Nachhaltigkeitsbenchmarks erfüllen, was ihnen hilft, Ausschreibungen zu gewinnen, die verifizierte Entsorgungsergebnisse im Markt für Einweggeschirr priorisieren. Papierchemie- und Beschichtungsinnovatoren haben Barriereeigenschaften mit Recyclingfähigkeits- und Kompostierbarkeits-Wegen abgestimmt, was Formfaser-Anwendungsfälle auf heißere und fetthaltigere Speisen ausweitet und die Leistungslücke zu Kunststoffen für viele Anwendungen verringert [3]Solenis, "Solenis präsentiert nachhaltige Papier- und Verpackungslösungen auf der FACHPACK 2025 und der PACK EXPO Las Vegas 2025," Solenis, solenis.com . Da EPR-Systeme ausgeweitet werden und Wiederverwendungsziele für den Vor-Ort-Verzehr greifen, werden Lieferanten, die Recyclingfähigkeit, Kompostierbarkeit und chemische Sicherheit validieren können, von Beschaffungsfiltern profitieren, die auf Compliance im Markt für Einweggeschirr prüfen[4]Europäisches Parlament, "Neue EU-Regeln zur Reduzierung, Wiederverwendung und zum Recycling von Verpackungen," Europäisches Parlament, europarl.europa.eu .

Die Kanalstrategie prägt auch den Wettbewerb, da Hypermärkte und Supermärkte auf Eigenmarken-Sortimente setzen, während Online-Portale transparente Zertifizierungsoffenlegungen und schnelle Produktaktualisierungen im Markt für Einweggeschirr bevorzugen. Unternehmen, die starke Direkt-zu-Kunden- und Geschäftsportale betreiben, erhalten schnelleres Feedback zu PFAS-freien und recycelbaren Designs, was die Markteinführungszeit für neue Schüsseln, Becher und Klappschalen verkürzt. Institutionelle Käufer fordern weiterhin den Nachweis von Nachhaltigkeitsattributen und regulatorischer Compliance in der Ausschreibungsphase, was Lieferanten mit verifizierbaren Zertifikaten und konsistenter Qualitätskontrolle bindet. Diese Dynamik, zusammen mit gezielten Kapazitätserweiterungen und Portfolioverschiebungen, definiert den Wettbewerb von 2026 bis 2031 im Markt für Einweggeschirr.

Marktführer im Bereich Einweggeschirr

Dart Container Corporation

Huhtamaki Oyj

Pactiv Evergreen Inc.

Novolex Holdings (Eco-Products)

Genpak LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Europäische Zellstoff- und Papierhersteller berichteten über Betriebstrends 2025, die Kostendruck und Wettbewerbsdynamiken widerspiegelten und Kontext für Faserverfügbarkeit und Preisgestaltung in Verpackungswertschöpfungsketten lieferten.

- Mai 2025: Huhtamaki präsentierte Portfolio- und Kapazitätsaktualisierungen, einschließlich Investitionen zur Verdoppelung der Faltkartonkapazität in Paris, Texas, und Akquisitionen, die die nordamerikanische Formfaserfähigkeit erweitern, ausgerichtet auf Foodservice-Wachstum.

- Januar 2025: Das landesweite Verbot Kaliforniens für expandiertes Polystyrol-Geschirr trat gemäß SB 54 nach Compliance-Überprüfungen in Kraft, mit laufenden Behördenerinnerungen zur Unterstützung der Durchsetzung.

- Januar 2025: Das landesweite Verbot Kaliforniens für expandiertes Polystyrol-Geschirr trat gemäß SB 54 nach Compliance-Überprüfungen in Kraft, mit laufenden Behördenerinnerungen zur Unterstützung der Durchsetzung.

Berichtsumfang des globalen Marktes für Einweggeschirr

Einweggeschirr-Produkte bestehen aus beschichteten und Kunststoffharzen, die in Essutensilien wie Trinkgeschirr und Tafelgeschirr verwendet werden, einschließlich Becher, Teller, Schüsseln und Serviertabletts, die nur für den einmaligen Gebrauch konzipiert sind.

Der Bericht über den Markt für Einweggeschirr ist segmentiert nach Produkttyp (Becher, Teller, Schüsseln, Besteck und Sonstiges), Anwendung (Privat und Gewerblich), Vertriebskanal (Hypermärkte & Supermärkte, Convenience-Stores, Online und Sonstiges) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten & Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einwegbecher |

| Einwegteller |

| Einwegschüsseln |

| Einwegbesteck |

| Sonstige Produkttypen |

| Privat |

| Gewerblich |

| Hypermärkte & Supermärkte |

| Convenience-Stores |

| Online |

| Sonstige Vertriebskanäle |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten & Afrika |

| Nach Produkttyp | Einwegbecher | |

| Einwegteller | ||

| Einwegschüsseln | ||

| Einwegbesteck | ||

| Sonstige Produkttypen | ||

| Nach Anwendung | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | Hypermärkte & Supermärkte | |

| Convenience-Stores | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten & Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Einweggeschirr und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße für Einweggeschirr wird voraussichtlich 34,4 Milliarden USD im Jahr 2025, 35,5 Milliarden USD im Jahr 2026 betragen und bis 2031 bei einer CAGR von 3,04 % 41,23 Milliarden USD erreichen, unterstützt durch regulatorisch bedingte Materialverschiebungen und steigende liefergetriebene Nachfrage.

Welche Region führt den Markt für Einweggeschirr im Jahr 2026 an und wie schnell wächst sie?

Asien-Pazifik hält die Führungsposition mit einem Umsatzanteil von 34,40 % und wird bis 2031 voraussichtlich mit einer CAGR von 6,40 % wachsen, was Urbanisierung und die Durchdringung von Liefer-Apps in Städten der zweiten Kategorie widerspiegelt.

Welches Kundensegment treibt die größte Nachfrage im Markt für Einweggeschirr an?

Gewerbliche Endnutzer, einschließlich Schnellrestaurantketten, Caterer und institutionelle Kantinen, machen 68,25 % des Verbrauchs aus und werden bis 2031 voraussichtlich mit 5,72 % wachsen, da Außer-Haus-Formate skalieren.

Welche Produkttypen gewinnen im Markt für Einweggeschirr?

Becher führen beim Anteil 2025 mit 31,80 %, aber Schüsseln wachsen am schnellsten mit einer CAGR von 6,85 %, da sie geschichtete Speisekarten besser bewältigen und beim Transport in Lieferabläufen besser abschneiden.

Wie gestalten Vorschriften den Markt für Einweggeschirr zwischen 2026 und 2031?

Die Verpackungsvorschriften der Europäischen Union verschärfen die Anforderungen an Wiederverwendung und Recyclingfähigkeit, während US-amerikanische Bundesstaatsmaßnahmen expandiertes Polystyrol einschränken, was Ausgaben hin zu Formfaser- und recycelbaren Monomaterial-Optionen verlagert und PFAS-freie Barriereinnovationen beschleunigt.

Welche Vertriebskanäle werden im Markt für Einweggeschirr am schnellsten wachsen?

Online-Kanäle werden bis 2031 voraussichtlich mit einer CAGR von 8,95 % wachsen, was ihre Präsenz von 2025 mehr als verdreifachen und den Zugang zu zertifizierten Produkten für Geschäfts- und Privatkäufer erweitern wird.

Seite zuletzt aktualisiert am: