Marktgröße und Marktanteil synthetischer Schmierstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

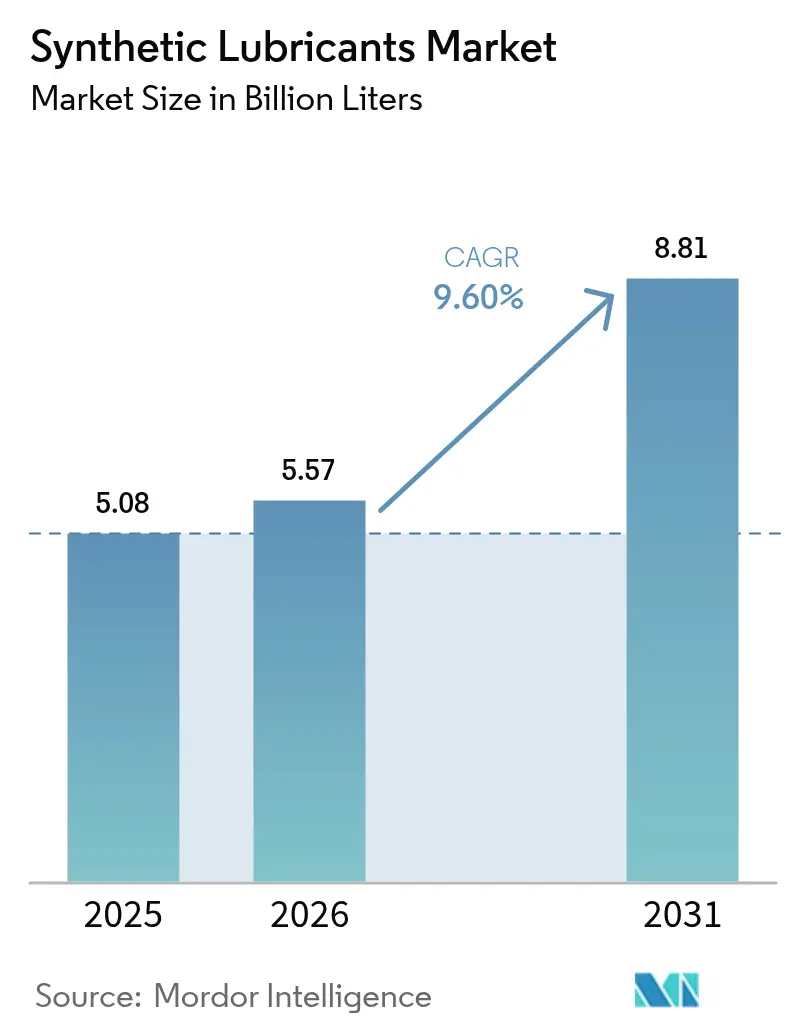

| Marktvolumen (2026) | 5.57 Milliarden Liter |

| Marktvolumen (2031) | 8.81 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 9.60% CAGR |

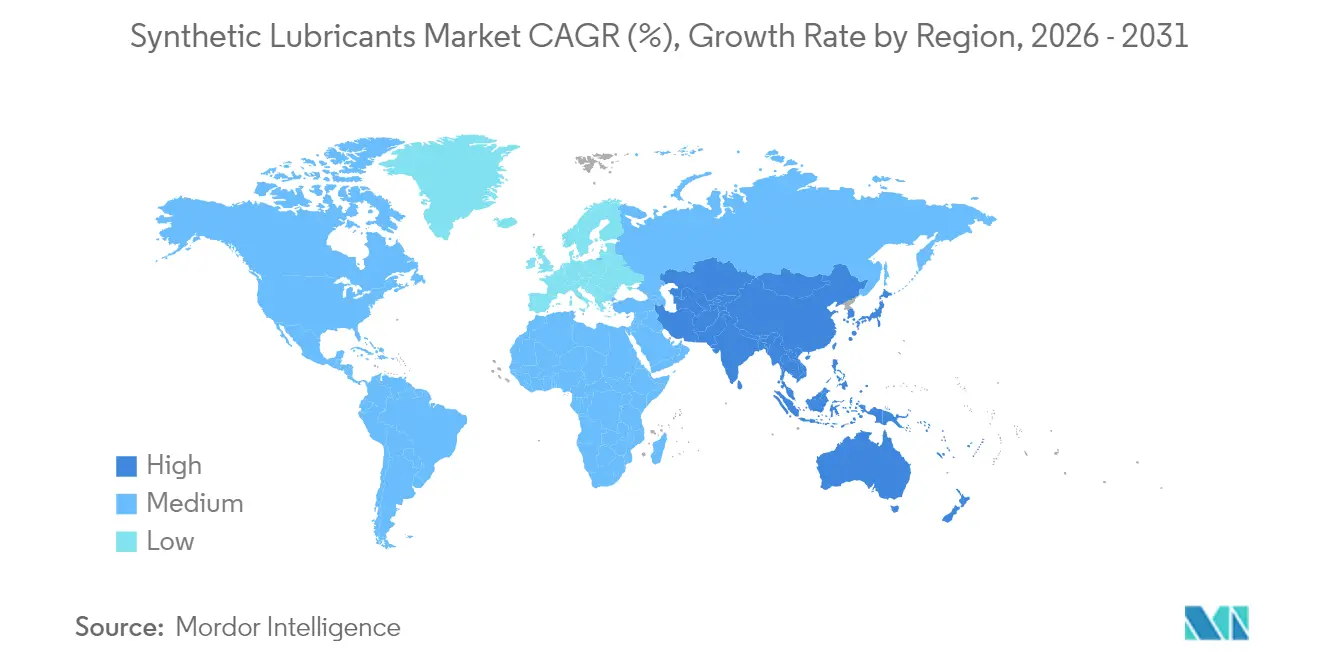

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

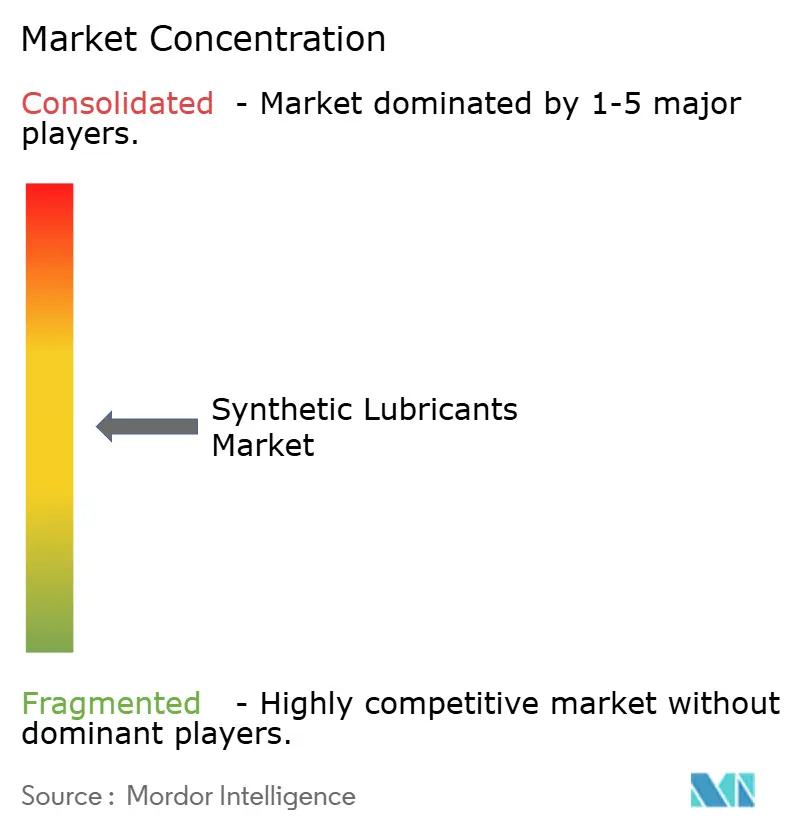

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für synthetische Schmierstoffe von Mordor Intelligence

Die Marktgröße für synthetische Schmierstoffe wird im Jahr 2026 auf 5,57 Milliarden Liter geschätzt, ausgehend von einem Wert von 5,08 Milliarden Litern im Jahr 2025, mit Projektionen für 2031 von 8,81 Milliarden Litern, was einem Wachstum von 9,6 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach Motorenölen mit niedrigerer Viskosität, zunehmender regulatorischer Druck auf die Kraftstoffeffizienz sowie die rasche Einführung von Hochleistungsflüssigkeiten in automatisierten Fertigungslinien sind die wesentlichen Wachstumstreiber. Der Markt für synthetische Schmierstoffe profitiert zudem von der Einführung der ILSAC-GF-7-Spezifikation, die ab März 2025 gilt und Automobilhersteller sowie Servicenetzwerke dazu zwingt, auf fortschrittliche PAO- und PAG-basierte Formulierungen umzusteigen. Kontinuierliche Investitionen in Metallocen-PAO-Kapazitäten sowie auf neue API- und ACEA-Kategorien abgestimmte Produkteinführungen stärken die Versorgungssicherheit und fördern Formulierungsinnovationen. Vor diesem Hintergrund behauptet Asien-Pazifik seine Führungsposition sowohl beim Verbrauch als auch beim Wachstum, unterstützt durch Chinas große Fertigungsbasis und Indiens sich erholendes Fahrzeugbestand.

Wichtigste Erkenntnisse des Berichts

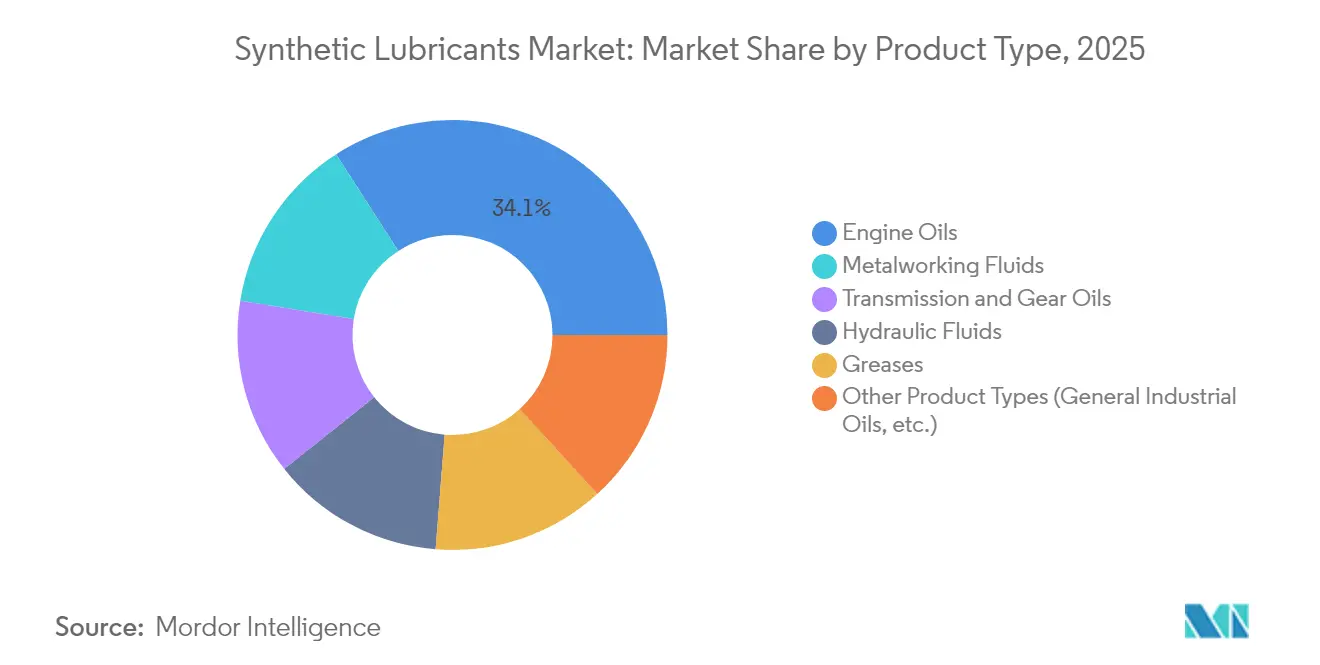

- Nach Produkttyp hielten Motorenöle im Jahr 2025 einen Marktanteil von 34,10 % am Markt für synthetische Schmierstoffe, während Metallbearbeitungsflüssigkeiten voraussichtlich mit einer CAGR von 10,84 % bis 2031 am schnellsten wachsen werden.

- Nach Basisöl hielt Polyalphaolefin (PAO) im Jahr 2025 einen Marktanteil von 45,70 % am Markt für synthetische Schmierstoffe; Polyalkylenglykol (PAG) wird voraussichtlich bis 2031 mit einer CAGR von 10,95 % wachsen.

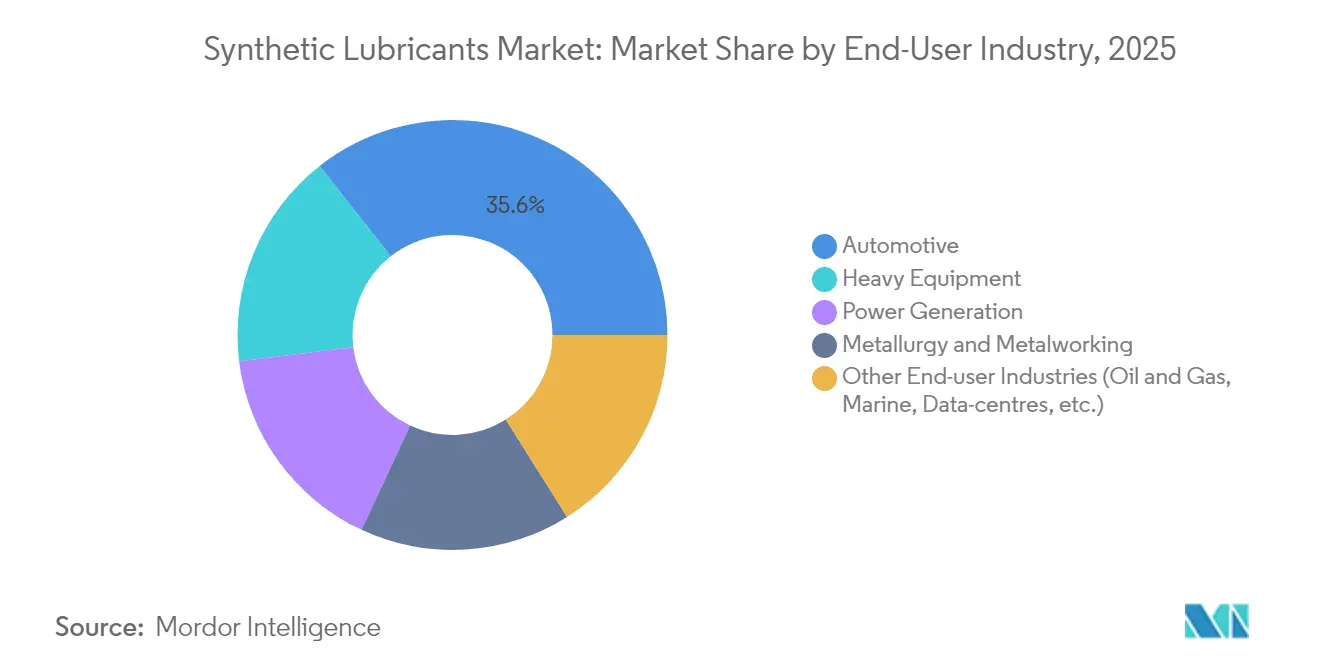

- Nach Endverbraucher entfielen im Jahr 2025 35,60 % der Marktgröße für synthetische Schmierstoffe auf Automobilanwendungen, während Schwerlastmaschinen bis 2031 eine CAGR von 10,35 % erzielen dürften.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 40,00 % den Markt für synthetische Schmierstoffe und wächst mit einer CAGR von 10,62 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für synthetische Schmierstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung von synthetischen Hochleistungsmotorenölen im Kfz-Aftermarket | + 2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Emissions- und Kraftstoffeffizienzvorschriften | + 2.5% | Global, angeführt von Europa (Euro 7), Nordamerika (EPA 2026), Asien-Pazifik (China VI) | Langfristig (≥ 4 Jahre) |

| Wachstum der industriellen Automatisierung mit Bedarf an fortschrittlichen Hydraulik- und Zahnradölen | + 2.2% | Schwerpunkt Asien-Pazifik, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Expansion in der Luft- und Raumfahrt sowie Verteidigung mit Bedarf an synthetischen Turbinenölen | + 1.8% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg der Offshore-Windkraftinstallationen, der langlebige synthetische Getriebeöle fördert | + 1.5% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung von synthetischen Hochleistungsmotorenölen im Kfz-Aftermarket

Der Aftermarket-Schwenk hin zu vollsynthetischen Motorenölen nach 2024 wurde deutlich, als der API-SQ-Standard im März 2025 in Kraft trat. Shells Helix-Ultra-Linie, die die neue Kategorie erfüllt, demonstriert vollständige Leistungserhaltung und bessere Kraftstoffeffizienz und überzeugt Servicezentren, Premium-Synthetika als Standardfüllung zu empfehlen [1]Shell Plc, "Einführung von Helix Ultra mit PurePlus," shell.com. Die Marktpräferenz verlagert sich rasch auf 0W-20 und sogar 0W-8-Viskositätsklassen, da niedrigere Viskosität die Kraftstoffeffizienz beim Kaltstart verbessert. Valvolines im späten Jahr 2024 eingeführte vollsynthetischen Premium-Getriebeöle bieten vierfachen Verschleißschutz gegenüber konventionellen Produkten und erzielen Preisaufschläge, die Kunden akzeptieren, wenn die Gesamtbetriebskosten erläutert werden. Nordamerika und Europa bleiben dank strengerer Regulierung und höherem Verbraucherbewusstsein an der Spitze, doch gewinnt die Dynamik in städtischen Märkten Asien-Pazifiks an Fahrt, da Händlernetzwerke auf verlängerte Ölwechselintervalle hinweisen.

Strenge Emissions- und Kraftstoffeffizienzvorschriften

Im Juli 2025 begann der geplante Start von Euro 7, während EPA 2026 die Anforderungen für schwere Nutzfahrzeuge in den Vereinigten Staaten verschärft. Diese Vorschriften schreiben Viskositätsklassen wie 5W-20 und 0W-20 vor und zwingen Schmierstoffformulierungen, die Oxidationsstabilität zu verbessern, um verlängerte Wartungsintervalle von 650.000 Meilen für Dieselmotoren der nächsten Generation zu erfüllen. Die ILSAC-GF-7-Spezifikation fügt LSPI-Schutz und Steuerkettenverschleißkontrolle hinzu, die Mineralöle kaum erreichen können, was synthetische Basisöle unverzichtbar macht. Chinas sich weiterentwickelnder China-VI-Standard und Indiens Bharat-Stage-VII-Rahmen nähern sich ähnlichen Schwellenwerten an, was die strengsten Anforderungen faktisch globalisiert. Harmonisierte Standards kommen multinationalen Lieferanten zugute, die eine Formulierung weltweit einsetzen können, was Validierungszyklen verkürzt und Skaleneffekte stärkt.

Wachstum der industriellen Automatisierung mit Bedarf an fortschrittlichen Hydraulik- und Zahnradölen

Die beschleunigte Fabrikautomatisierung steigert die Nachfrage nach präzisen Hydraulikflüssigkeiten, die unter variablen Last- und Temperaturbedingungen eine stabile Viskosität aufrechterhalten können. Die National Fluid Power Association verzeichnet im Jahr 2025 nach einem zyklischen Tiefpunkt ein erneutes Wachstum bei Fluidleistungslieferungen, was die Kapitalausgaben für automatisierte Anlagen widerspiegelt. Studien von Mobil zeigen, dass synthetische Hydraulikflüssigkeiten den Energieverbrauch in Baggern um 3,6 % senken können, was Kraftstoff spart und Emissionen reduziert. Programme zur vorausschauenden Wartung geben zusätzlichen Impuls, da Anlagenleiter langlebige Flüssigkeiten vorschreiben, die über 8.000 Betriebsstunden zwischen den Wechseln im Einsatz bleiben und Ausfallzeiten reduzieren. Asien-Pazifik steht im Mittelpunkt, angesichts großer Industrieanlagen in China, Indien und Südostasien, die nun Industrie-4.0-Steuerungen integrieren und damit Hochleistungsschmierung erfordern.

Rasche Expansion in der Luft- und Raumfahrt, Verteidigung und im Bereich der Offshore-Erneuerbaren Energien mit Bedarf an synthetischen Turbinen- und Getriebeölen

Der Luft- und Raumfahrt- sowie Verteidigungsmarkt erholte sich schnell und stieg von 856,3 Milliarden USD im Jahr 2022 auf 922,2 Milliarden USD im Jahr 2023, was zusätzliche Schmierstoffanforderungen für heißere und druckintensivere Turbinen auslöste. Die Verteidigungsausgaben der Vereinigten Staaten von 886 Milliarden USD im Jahr 2024 stützen die Produktionsraten für Militärjets und Marineschiffe, die jeweils synthetische Flüssigkeiten benötigen, die extreme thermische Belastungen tolerieren. Parallel dazu überstieg die Offshore-Windkapazität allein in der Pipeline der Vereinigten Staaten 52 GW, was den Bedarf an Getriebeölen intensiviert, die 10 Jahre auf See halten und gleichzeitig Weißätzungsrissen widerstehen. Shells Omala S5 Wind 320 und ExxonMobils Mobil SHC Gear 320 WindPower veranschaulichen den nun möglichen Leistungssprung und treiben den Markt für synthetische Schmierstoffe tiefer in Nischen der erneuerbaren Energieversorgung. Zusammengenommen steigern Luft- und Raumfahrt, Verteidigung und Offshore-Erneuerbare die Nachfrage nach Hochtemperaturester-, PAO- und PAG-Mischungen mit fortschrittlichen Verschleißschutzchemikalien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Anschaffungskosten gegenüber Mineralölen | -1.8% | Global, am ausgeprägtesten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Elektrofahrzeugflotte, die die Nachfrage nach Motorenölen reduziert | -1.5% | Europa und Nordamerika führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Volatilität in der Versorgung mit Polyalphaolefin (PAO)-Rohstoffen | -1.2% | Global, mit Versorgungskonzentration in Nordamerika und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Anschaffungskosten synthetischer Schmierstoffe

Vollsynthetische Produkte werden häufig zu Preisen verkauft, die zwei- bis dreimal so hoch sind wie die von Mineralölen – ein Unterschied, der in kostensensiblen Segmenten nach wie vor ein Hindernis darstellt. Bei kurzen Betriebszyklen ist der Vorteil verlängerter Ölwechselintervalle gering, was es Flottenmanagern in Entwicklungsländern erschwert, den Aufpreis zu rechtfertigen. Caltex-Daten bestätigen, dass bei Wartungsintervallen unter 5.000 km ein positiver ROI schwer zu erzielen ist. Steigende Rohölpreise erhöhen jedoch die Kostenbasis von Mineralölen schneller als die von Synthetika und verringern so den Abstand. Gleichzeitig unterstreichen Werkzeuge zur vorausschauenden Wartung die Lebenszyklusersparnisse und bauen den Widerstand bei gewerblichen Flotten schrittweise ab.

Wachsende Elektrofahrzeugflotte

Reine Batterie-Elektrofahrzeuge verzichten vollständig auf Motorenöle, was den Ausblick für traditionelle Kurbelgehäuseschmierstoffe in reifen Märkten einengt. Die American Chemical Society prognostiziert spürbare Rückgänge bei den Schmierstoffmengen für Kraftfahrzeuge, da die Elektrofahrzeugdurchdringung zunimmt. Dennoch eröffnet die Elektrifizierung angrenzende Chancen bei Flüssigkeiten für Elektrogetriebe, dem Wärmemanagement von Kühlmitteln und speziellen Fettformulierungen. Shells EV-Plus-Flüssigkeiten und TotalEnergies' wasserbasierter Elektroschmierstoff, der das Treibhauspotenzial um 30 % senkt, verdeutlichen den Schwenk hin zu zweckgebundenen Flüssigkeiten für elektrische Antriebsstränge. Der Markt für synthetische Schmierstoffe verlagert sich daher eher als dass er schrumpft, indem er seinen Produktmix anpasst und gleichzeitig das Wertwachstum aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorenöle führen trotz Gegenwind durch Elektrofahrzeuge

Motorenöle machten im Jahr 2025 34,10 % des Marktes für synthetische Schmierstoffe nach Volumen aus – eine Position, die durch die große installierte Basis von Verbrennungsfahrzeugen und die überlegene Langlebigkeit von Synthetika geschützt wird. Getriebe- und Zahnradöle folgen als zweitgrößte Kategorie, da sowohl automatisierte Fertigungslinien als auch Windturbinen hochbelastbare, sauber laufende Formulierungen benötigen. Hydraulikflüssigkeiten profitieren von einem Bauaufschwung und der Integration von Robotik und liefern stabile Viskosität über weite Temperaturbereiche. Schmierfette bleiben in Luft- und Raumfahrtaktuatoren sowie Schwermaschinenlagerungen unverzichtbar, wo tropffreie Schmierung entscheidend ist. Metallbearbeitungsflüssigkeiten, obwohl mit einem kleineren Volumenanteil, wachsen mit der schnellsten CAGR von 10,84 %, da Präzisionsbearbeitung und additive Fertigung reifen.

Der Segmentausblick wird durch ILSAC GF-7 und API SQ geprägt, die beide den zulässigen Verschleiß und das Auftreten von LSPI reduzieren. Diese Verschiebung begünstigt Premium-Synthetika, die längere Ölwechselintervalle aufrechterhalten können, was Werkstattbesuche und die Entsorgung von Altöl reduziert. Darüber hinaus mindern Metallbearbeitungsflüssigkeiten mit geringer Nebelbildung und hohem Flammpunkt Berufsrisiken, was Fabriken dazu veranlasst, auf synthetische Ester-und-PAG-Systeme umzusteigen. Zusammen stellen diese Trends sicher, dass die Marktgröße für synthetische Schmierstoffe bei Flüssigkeiten jenseits von Motorenölen bis 2031 stetig wachsen wird.

Nach Basisöl: PAO-Dominanz steht vor PAG-Herausforderung

Polyalphaolefine belegten im Jahr 2025 45,70 % des Marktes für synthetische Schmierstoffe, da OEMs ihre ausgewogene Kaltfließfähigkeit und Hochtemperaturbeständigkeit befürworten. ExxonMobils SpectraSyn MaX zeigt, wie Metallocenkatalysatoren eine ultrageringe Flüchtigkeit ermöglichen und die Kraftstoffeffizienz bei 0W-16 und dünneren Viskositätsklassen verbessern. Esterbasierte Grundöle behalten ihren Platz in der Luftfahrt, wo Flammpunkt und Elastomerverträglichkeit wichtig sind, während Gruppe-III- und GTL-Synthetika dank niedrigerer Kosten und breiterer Verfügbarkeit Marktanteile gewinnen.

PAG-Basisöle skalieren schnell mit einer CAGR von 10,95 %, angetrieben durch Anforderungen an Elektrofahrzeugantriebsstränge und Kompressoren. Überlegene Wärmeleitfähigkeit und schlammfreie Oxidationsprodukte verschaffen PAG-Flüssigkeiten einen Vorteil in kompakten Elektromotoren und Direktantriebskompressoren. Chevron Phillips Chemicals erweitertes Forschungs- und Entwicklungszentrum in Kingwood, das 2024 eröffnet wurde, unterstreicht das Engagement der etablierten Anbieter für Innovationen im konventionellen PAO-Bereich, auch wenn PAG aufsteigt. Das Zusammenspiel zwischen PAO-Verbesserungen und PAG-Durchdringung wird die Wettbewerbspositionierung über den Prognosehorizont hinweg bestimmen und sicherstellen, dass die Branche für synthetische Schmierstoffe gleichermaßen auf bewährte und aufkommende Chemikalien setzt.

Nach Endverbraucher: Automobilindustrie führt, während Schwerlastmaschinen beschleunigen

Automobilanwendungen machten im Jahr 2025 35,60 % der Marktgröße für synthetische Schmierstoffe aus, verankert durch OEM-Erstbefüllungsprogramme und einen Aftermarket, der zunehmend auf Vollsynthetika für die Garantiekonformität besteht. Schwerlastmaschinen, von Knicklenker-Muldenkippern bis hin zu Hydraulikbaggern, sind der Spitzenreiter mit einer CAGR von 10,35 %. Caterpillar beispielsweise behandelt Flüssigkeiten als konstruktive Komponenten des Antriebsstrangs und treibt die Nachfrage nach Premium-TO-4- und FD-1-konformen Synthetika an, die Überholungsintervalle verlängern.

Die Stromerzeugung verbraucht steigende Mengen an Ester-und-PAO-Turbinenölen, da Offshore-Windprojekte zunehmen, während Metallurgie und Präzisionsbearbeitung Metallbearbeitungsflüssigkeiten einsetzen, die Werkzeugtemperaturen stabilisieren und Ausschuss reduzieren. Rechenzentren sind eine aufkommende Nische, die synthetische dielektrische Flüssigkeiten für Immersionskühlung einsetzen, obwohl die aktuellen Volumina im Vergleich zur Automobil- und Schwermaschinerie noch bescheiden sind. Insgesamt gleicht der Schwerlastmaschinen-Aufschwung die Erosion bei Motorenölen durch die Elektrifizierung von Personenkraftwagen aus und hält den Markt für synthetische Schmierstoffe auf einem klaren Aufwärtspfad.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 40,00 % am Markt für synthetische Schmierstoffe, mit einem CAGR-Ausblick von 10,62 %. Chinas Wiederbeschleunigung in der fortschrittlichen Fertigung sowie Indiens zweistellige Erholung der Fahrzeugverkäufe stützen den regionalen Verbrauch. Neue Mischwerke an der chinesischen Küste, wie etwa die für 2026 geplante Anlage von Quaker Houghton in Zhangjiagang, verdeutlichen die Entschlossenheit der Anbieter, die Versorgung für wachstumsstarke Sektoren zu lokalisieren. Japan hält die Nachfrage nach hochwertigen Erstbefüllungen für Fabriken aufrecht, während die südostasiatischen Volkswirtschaften ihre Industrieproduktion steigern und die Kundenbasis erweitern. Der Markt für Schmierstoffe in Vietnam wächst, angetrieben durch die Automobilfertigung und die steigende Nachfrage von Betreibern schwerer Geräte.

Nordamerika belegt den zweiten Platz nach Volumen und bleibt ein technologischer Maßstab. Die EPA-Vorschriften von 2026 und die Kategorien-Pipeline der API drängen Formulierer in die Additivchemie der nächsten Generation. Die Vereinigten Staaten dominieren zudem die Versorgung mit hochviskosem PAO dank einer umfangreichen Propyleninfrastruktur, obwohl die für Mitte 2025 prognostizierte Propylenknappheit die Margen belasten könnte. Kanadas Ölsand- und Bergbauflotten sowie Mexikos Plattformen für den Automobilexport schaffen stabile Nachfragesegmente, die auf synthetische Schmierstoffe für Betriebssicherheit und Garantiegewährleistung angewiesen sind.

Europa behauptet seine Premiumpositionierung durch strenge Umweltgesetzgebung und fortschrittliche technische OEM-Standards. Euro 7 erfordert niedrigere Viskositäten und eine stärkere Kompatibilität mit der Abgasnachbehandlung, was die Einführung esterangereicherter Formulierungen sowohl in leichten als auch in schweren Fahrzeugflotten vorantreibt. Der Offshore-Windkorridor in der Nordsee und die aufstrebenden Cluster für erneuerbare Energien auf der Iberischen Halbinsel benötigen Getriebeöle für die Lebensdauerfüllung, die Salzwasserexposition standhalten, was den Anwendungsbereich für hochwertige PAG- und PAO-Mischungen erweitert. Die Industriebasis Osteuropas diversifiziert die Nachfrage weiter, da Investitionen in die Automatisierung zunehmen. Der Nahe Osten und Afrika zeigen zwar ein kleineres Volumen, aber einen schrittweisen Wechsel von mineralischen zu synthetischen Schmierstoffen, da petrochemische Zentren am Golf und südafrikanische Minen auf längere Wechselintervalle in rauen Klimabedingungen abzielen.

Wettbewerbslandschaft

Der Markt für synthetische Schmierstoffe ist teilweise konsolidiert mit der Präsenz bedeutender Akteure wie Exxon Mobil Corporation, Chevron Corporation, Shell plc, TotalEnergies und BP p.l.c. (Castrol). Shells 18-jährige aufeinanderfolgende Führungsposition bei globalen Schmierstoffen verdeutlicht die Bedeutung von Skalierung und Markenwiedererkennung in dieser Branche. ExxonMobil erweiterte die Metallocen-PAO-Kapazität in Baytown, um die Rohstoffversorgung zu sichern und Entwicklungszyklen zu verkürzen, während Chevron Oronite in die Dispersant- und Verschleißschutzchemie der nächsten Generation vordringt. TotalEnergies ist Pionier bei wasserbasierten Elektroflüssigkeiten mit geringerem CO₂-Fußabdruck. Strategische Partnerschaften zwischen Schmierstoffmajors und OEMs, wie Shells mehrjährige Allianz mit BMW, die 2025 verlängert wurde, sichern Erstbefüllungsvolumina und garantieren gemeinsame Produktentwicklungs-Roadmaps.

Marktführer in der Branche für synthetische Schmierstoffe

Chevron Corporation

Shell plc

Exxon Mobil Corporation

TotalEnergies

BP p.l.c. (Castrol)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Shell brachte Shell Advance Ultra vollsynthetisches Motorradöl auf den Markt, das den neuen API-SP-Standard erfüllt, PurePlus-Technologie nutzt, um die Motorleistung zu verbessern und die Verdunstung zu reduzieren, und gleichzeitig die Kraftstoffeffizienz für Zweiradanwendungen verbessert.

- November 2024: Valvoline brachte sein erstes vollsynthetisches Premium-Getriebeöl, Valvoline Extended Protection, auf den Markt, das einen vierfachen Zahnradverschleißschutz im Vergleich zu konventionellen Produkten beansprucht und Antischaummittel sowie Reibungsmodifikatoren enthält.

Berichtsumfang des globalen Marktes für synthetische Schmierstoffe

Synthetische Schmierstoffe sind chemisch entwickelte Schmierstoffe, die aus reinen Chemikalien gewonnen werden, im Gegensatz zu konventionellen Schmierstoffen, die aus Rohöl raffiniert werden. Diese Schmierstoffe enthalten keinen Stickstoff, Schwefel oder andere schädliche Elemente, die zur Schlammbildung führen und dadurch den Motor oder die Maschine beschädigen.

Der Markt für synthetische Schmierstoffe ist nach Produkttyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Motorenöle, Getriebe- und Zahnradöle, Hydraulikflüssigkeiten, Metallbearbeitungsflüssigkeiten, Schmierfette und sonstige Produkttypen (allgemeine Industrieöle usw.) unterteilt. Nach Endverbraucherbranche ist der Markt in Stromerzeugung, Automobilindustrie, Schwerlastmaschinen, Metallurgie und Metallbearbeitung sowie sonstige Endverbraucherbranchen (Öl und Gas usw.) segmentiert. Der Bericht bietet Marktgrößen und Prognosen für 26 Länder in den wichtigsten Regionen. Für jedes Segment erfolgen Marktgrößenbestimmung und Prognosen auf Basis des Volumens (Liter) für alle oben genannten Segmente.

| Motorenöle |

| Getriebe- und Zahnradöle |

| Hydraulikflüssigkeiten |

| Metallbearbeitungsflüssigkeiten |

| Schmierfette |

| Sonstige Produkttypen (allgemeine Industrieöle usw.) |

| Polyalphaolefin (PAO) |

| Ester |

| Polyalkylenglykol (PAG) |

| Gruppe III / GTL-abgeleitetes Synthetikum |

| Sonstige (alkyliertes Naphthalin usw.) |

| Automobilindustrie |

| Stromerzeugung |

| Schwerlastmaschinen |

| Metallurgie und Metallbearbeitung |

| Sonstige Endverbraucherbranchen (Öl und Gas, Marine, Rechenzentren usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Türkei | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Motorenöle | |

| Getriebe- und Zahnradöle | ||

| Hydraulikflüssigkeiten | ||

| Metallbearbeitungsflüssigkeiten | ||

| Schmierfette | ||

| Sonstige Produkttypen (allgemeine Industrieöle usw.) | ||

| Nach Basisöl | Polyalphaolefin (PAO) | |

| Ester | ||

| Polyalkylenglykol (PAG) | ||

| Gruppe III / GTL-abgeleitetes Synthetikum | ||

| Sonstige (alkyliertes Naphthalin usw.) | ||

| Nach Endverbraucher | Automobilindustrie | |

| Stromerzeugung | ||

| Schwerlastmaschinen | ||

| Metallurgie und Metallbearbeitung | ||

| Sonstige Endverbraucherbranchen (Öl und Gas, Marine, Rechenzentren usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Türkei | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für synthetische Schmierstoffe?

Die Marktgröße für synthetische Schmierstoffe wird im Jahr 2026 auf 5,57 Milliarden Liter geschätzt und soll bis 2031 8,81 Milliarden Liter erreichen, was einer CAGR von 9,6 % im Zeitraum 2026–2031 entspricht.

Welches Produktsegment führt den Markt für synthetische Schmierstoffe an?

Motorenöle führen mit einem Marktanteil von 34,10 % im Jahr 2025, angetrieben durch die installierte Basis von Verbrennungsfahrzeugen und verlängerte Ölwechselintervalle.

Wie schnell wächst die Region Asien-Pazifik?

Asien-Pazifik wächst bis 2031 mit einer CAGR von 10,62 % und ist damit die am schnellsten wachsende Region, gestützt durch Fertigungs- und Automobilwachstum.

Welche Auswirkungen werden Elektrofahrzeuge auf die Schmierstoffnachfrage haben?

Die Einführung von Elektrofahrzeugen wird die Motorenölmengen, insbesondere in Europa und Nordamerika, reduzieren, eröffnet jedoch neue Nachfrage nach Flüssigkeiten für Elektrogetriebe und Wärmemanagementschmierstoffen, sodass das Gesamtwertwachstum positiv bleibt.

Warum sind synthetische Schmierstoffe teurer als Mineralöle?

Sie verwenden chemisch entwickelte Basisöle wie PAO, PAG und Ester sowie fortschrittliche Additivsysteme, die in der Formulierung teurer sind, aber eine längere Lebensdauer und Energieeinsparungen liefern, die den höheren Anschaffungspreis im Laufe der Zeit ausgleichen.

Seite zuletzt aktualisiert am: