Größe und Marktanteil des Schmierstoffmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

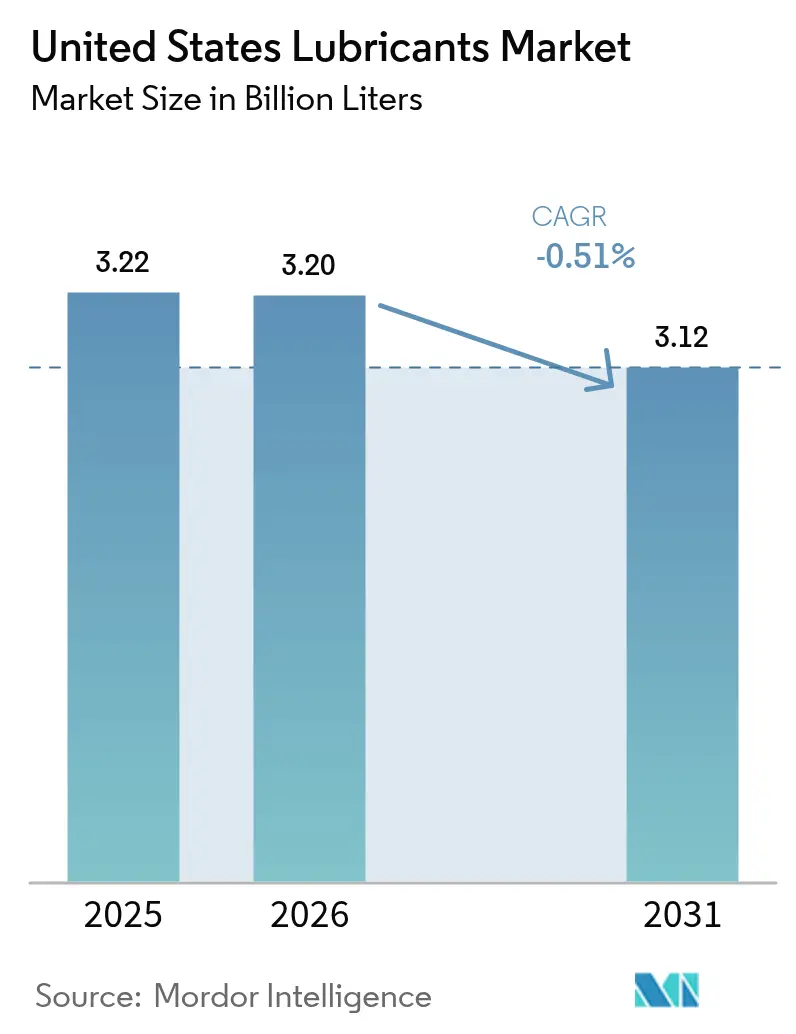

| Marktgröße im Basisjahr (2025) | 3.22 Milliarden Liter |

| Marktvolumen (2026) | 3.20 Milliarden Liter |

| Marktvolumen (2031) | 3.12 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | -0.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schmierstoffmarkts der Vereinigten Staaten von Mordor Intelligence

Die Größe des Schmierstoffmarkts der Vereinigten Staaten wird voraussichtlich von 3,22 Milliarden Litern im Jahr 2025 und 3,20 Milliarden Litern im Jahr 2026 auf 3,12 Milliarden Liter bis 2031 schrumpfen, was einem CAGR von -0,51 % zwischen 2026 und 2031 entspricht. Die Volumina von Kraftfahrzeugmotorenölen gehen aufgrund der zunehmenden Verbreitung von Elektrofahrzeugen (EVs) und der Verlängerung der Ölwechselintervalle durch Erstausrüster (OEMs) auf über 10.000 Meilen zurück. Darüber hinaus treibt die Niedrig-NOx-Verordnung 2027 der Umweltschutzbehörde (EPA) einen Wandel hin zu ultraniederviskösen PC-12-Ölen voran, die hochwertige Grundöle der Gruppe III erfordern. Die Erweiterung der inländischen Produktionskapazitäten für Gruppe-III-Grundöle durch ExxonMobil und Chevron hat die Importabhängigkeit verringert, aber auch den Preiswettbewerb unter unabhängigen Mischbetrieben verschärft. Gleichzeitig segmentieren durch künstliche Intelligenz (KI) gestützte Zustandsüberwachungsplattformen die Nachfrage, wobei Fuhrparks Premium-Synthetikprodukte bevorzugen, während kostenbewusste Käufer weiterhin Mineralöle vorziehen.

Wichtigste Erkenntnisse des Berichts

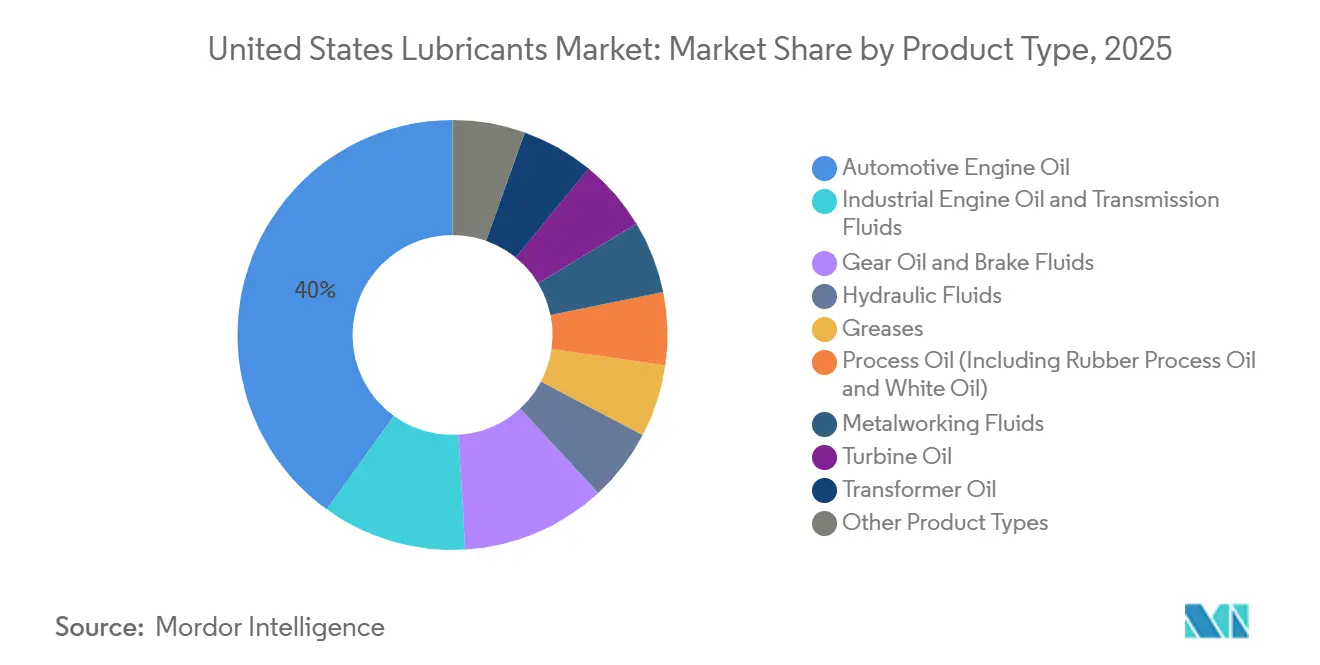

- Nach Produkttyp führte Kraftfahrzeugmotorenöl mit einem Anteil von 40,05 % am Schmierstoffmarkt der Vereinigten Staaten im Jahr 2025, während Industriemotorenöl bis 2031 das schnellste Wachstum mit einem CAGR von 0,07 % verzeichnen soll.

- Nach Grundöltyp entfielen mineralölbasierte Schmierstoffe auf 61,70 % des Marktanteils am Schmierstoffmarkt der Vereinigten Staaten im Jahr 2025, während biobasierte Schmierstoffe bis 2031 mit einem CAGR von 0,22 % wachsen sollen.

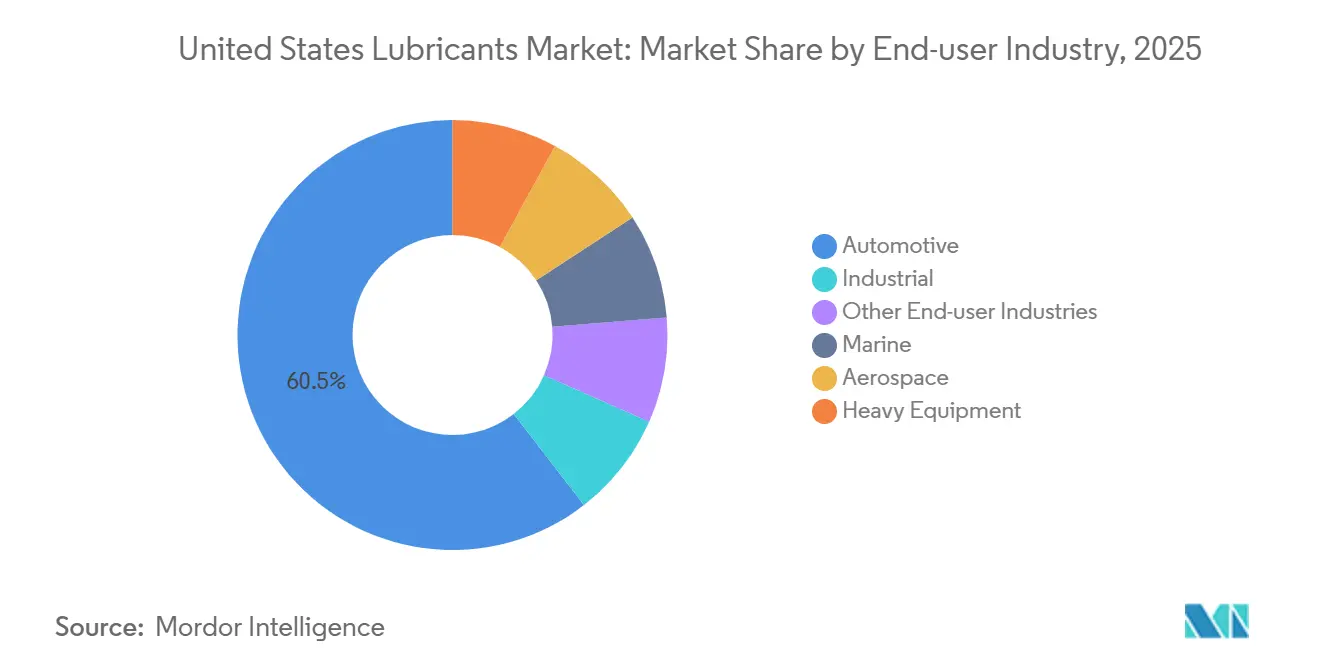

- Nach Endverbraucherbranche hielt das Kraftfahrzeugsegment im Jahr 2025 einen Anteil von 60,48 % am Schmierstoffmarkt der Vereinigten Staaten, während das Industriesegment bis 2031 voraussichtlich mit einem CAGR von 0,05 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Schmierstoffmarkt der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung in Fertigung und Bauwesen | +0.3% | National, konzentriert in Texas, Kalifornien und den Industriekorridoren der Großen Seen | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Gruppe-II/III- und synthetischen Formulierungen | +0.2% | National, mit stärkster Premium-Akzeptanz im Nordosten und an der Westküste | Langfristig (≥ 4 Jahre) |

| EPA-Niedrig-NOx-Regel 2027 fördert ultraniedervisköse Öle | +0.4% | National, Schwerlastfuhrparkbetreiber in Logistikzentren (Texas, Illinois, Kalifornien) | Kurzfristig (≤ 2 Jahre) |

| Inländische Kapazitätserweiterungen für Gruppe-III-Grundöle senken Importrisiko | +0.1% | National, Vorteile für die Lieferkette konzentriert in Raffineriezentren an der Golfküste | Mittelfristig (2–4 Jahre) |

| Einsatz KI-gestützter vorausschauender Wartung für Premium-Schmierstoffe | +0.2% | National, frühe Akzeptanz in Kraftfahrzeugflotten und der diskreten Fertigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung in Fertigung und Bauwesen

Die Industrieproduktion kehrte Ende 2025 zum Wachstum zurück, was die Nachfrage nach Metallbearbeitungsflüssigkeiten, Getriebeölen und Hydraulikölen in der diskreten Fertigung steigerte. Die Infrastrukturausgaben im Rahmen des Infrastrukturinvestitions- und Beschäftigungsgesetzes verbesserten die Auslastung von Baumaschinen und trieben den Bedarf an biologisch abbaubaren Hydraulikflüssigkeiten voran[1]U.S. Census Bureau, „Wert der in Betrieb genommenen Bauleistungen”, census.gov. Die Kraftfahrzeugmontage blieb stabil, da die EV-Produktion traditionelle geschmierte Antriebsstränge ersetzte, während Luft- und Raumfahrt sowie die Bearbeitung von Medizingeräten Wachstum verzeichneten, was synthetische Kühlmittel begünstigte. Die Expansion im Kupfer- und Lithiumbergbau unterstützte ferner den Einsatz ökologischer Hydraulikflüssigkeiten in umweltsensiblen Gebieten. Diese Faktoren milderten den Rückgang der Kraftfahrzeugvolumina teilweise ab.

Wandel hin zu Gruppe-II/III- und synthetischen Formulierungen

Grundöle der Gruppe II und Gruppe III machten 2025 etwa 55 % des Fertigölvolumens aus, da OEMs Öle mit niedrigem SAPS-Gehalt vorschrieben, um die Haltbarkeit der Abgasnachbehandlung zu verbessern. Die Erweiterungen von ExxonMobils Anlage in Baytown und Chevrons Anlage in Pascagoula fügten zusammen 14.000 Barrel pro Tag an Gruppe-III-Versorgung hinzu, was die Importabhängigkeit verringerte und Preisaufschläge verringerte. Polyalphaolefin- und Estersynthetika, die 15–20 % teurer als Gruppe-III-Öle sind, gewannen in turboaufgeladenen Benzin-Direkteinspritzungsmotoren aufgrund ihrer Ablagerungsschutzvorteile an Beliebtheit. Schnellwechselketten in ländlichen Gebieten priorisierten weiterhin mineralische 5W-30-Mischungen, was einen zweigeteilten Markt schuf. API-Lizenzierungsanforderungen stellten sicher, dass Öle für neue Fahrzeuge den ILSAC-GF-6B- oder API-SP-Standards entsprachen, was de facto hochwertigere Grundöle vorschrieb.

EPA-Niedrig-NOx-Regel 2027 fördert ultraniedervisköse Öle

Die EPA schloss ihren Schwerlast-Niedrig-NOx-Standard im Dezember 2024 ab, was zur Einführung der PC-12-Kategorie mit Viskositätsklassen bis hinunter zu 0W-20 führte. Kraftstoffeinsparungen von 1–2 % sind entscheidend für Fuhrparks, die 2025 mit Dieselpreisen über 4 USD pro Gallone konfrontiert sind. Additivhersteller haben über 200 Millionen USD in SAPS-arme Chemie investiert, um den neuen Grenzwert von 0,4 % sulfatierter Asche zu erfüllen. LKW-OEMs müssen Öllieferverträge bis Mitte 2026 abschließen, um die Zertifizierung sicherzustellen, was die Entwicklungszeiträume verkürzt. Ältere CK-4-Formulierungen werden weiterhin für Motoren vor 2027 verwendet, was den Schwerlastölmarkt für den Rest des Jahrzehnts segmentiert.

Inländische Kapazitätserweiterungen für Gruppe-III-Grundöle senken Importrisiko

Die US-Importe von Gruppe-III-Grundölen sanken zwischen 2023 und 2025 von 42.000 auf 35.000 Barrel pro Tag, da ExxonMobil und Chevron neue Kapazitäten in Betrieb nahmen. Das Gas-zu-Flüssigkeit-Projekt von Vertex Energy soll zusätzlich 3.000 Barrel pro Tag kohlenstoffarmes Gruppe-II-Öl hinzufügen. Dieses erhöhte Angebot komprimierte die Preisabstände gegenüber Gruppe II und verringerte die Margen der Mischbetriebe. Lohnverarbeitungsvereinbarungen mit integrierten Großunternehmen sind für unabhängige Anbieter wie HF Sinclair und Calumet unverzichtbar geworden. Die konzentrierte Angebotslandschaft hat die Eintrittsbarrieren für potenzielle neue Marktteilnehmer erhöht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grundölpreisvolatilität drückt Margen der Mischbetriebe | -0.6% | National, besonders ausgeprägt für unabhängige Mischbetriebe im Mittleren Westen und Südosten | Kurzfristig (≤ 2 Jahre) |

| Verlängerte OEM-Ölwechselintervalle dämpfen Nachfüllnachfrage | -0.8% | National, konzentriert in Pkw- und leichten Nutzfahrzeugsegmenten | Langfristig (≥ 4 Jahre) |

| Knappheit an Lithiumseifenverdickern treibt Schmierfettkosten in die Höhe | -0.3% | National, betrifft Kraftfahrzeug- und Industrieschmierfettanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Grundölpreisvolatilität drückt Margen der Mischbetriebe

Die Gruppe-II-Preise schwankten 2025 zwischen 3,20 und 4,10 USD pro Gallone, was die Margen unabhängiger Mischbetriebe auf niedrige zweistellige Werte drückte. Integrierte Großunternehmen milderten diese Volatilität durch eigene Raffinerien, während unabhängige Anbieter einer Exposition von 4–6 Wochen zwischen Rohstoffeinkäufen und Produktverkäufen ausgesetzt waren. Additivkosten, die 15–20 % der Gesamtkosten ausmachen, stiegen ebenfalls, was Neuformulierungsversuche erforderlich machte, die langwierige OEM-Genehmigungen erfordern. Die Einzelhandelspreise im Kraftfahrzeugbereich blieben unflexibel und schränkten die Möglichkeit zur Kostenweitergabe ein. Industrieverträge boten mehr Preisflexibilität, machten aber nur ein Viertel des Gesamtvolumens aus, was nicht ausreichte, um den Druck im Kernkraftfahrzeugsegment auszugleichen.

Verlängerte OEM-Ölwechselintervalle dämpfen Nachfüllnachfrage

Ford und General Motors empfehlen nun 10.000-Meilen-Ölwechselintervalle für gängige turboaufgeladene Motoren, was die Servicelebensdauer im Vergleich zu den Standards von 2015 verdoppelt. Bordintegrierte Öllebensdauermonitore optimieren den Wechselzeitpunkt weiter und reduzieren den Durchsatz für Händler und Schnellwechselzentren[2]Nationaler Kraftfahrzeughändlerverband, „Service-Trends 2025”, nada.org. Elektrofahrzeuge benötigen kein Motorenöl, und Plug-in-Hybride verbrauchen bis zu 50 % weniger Schmierstoff, was die Nachfrage aus dem installierten Bestand weiter verringert. Während einige Heimwerker OEM-Empfehlungen ignorieren und damit einen Teil der Einzelhandelsnachfrage aufrechterhalten, bleibt der allgemeine Abwärtstrend bei der Nachfüllnachfrage offensichtlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kraftfahrzeugmotorenöl verankert Volumendominanz

Kraftfahrzeugmotorenöl machte 2025 einen Anteil von 40,05 % am Schmierstoffmarkt der Vereinigten Staaten aus. Sinkende Verkäufe von Fahrzeugen mit Verbrennungsmotor (VKM) und längere Ölwechselintervalle dürften jedoch zu einer künftigen Schrumpfung führen. Industriemotorenöl soll bis 2031 moderat mit einem CAGR von 0,07 % wachsen, angetrieben durch den Ausbau der gasbefeuerten Stromerzeugung und Notstromaggregate für Rechenzentren. Die Trends bei Getriebeflüssigkeiten variieren: Die Nachfrage nach stufenlosem Getriebeöl (CVT-Öl) steigt, unterstützt durch eine CVT-Durchdringung von 38 % bei kompakten Crossovern, während lebenslang befüllte Mehrgangautomatikgetriebe die traditionellen Automatikgetriebeöl-Verkäufe (ATF) reduzieren.

Prozessöle bieten einen Puffer gegen die Schwäche im Kraftfahrzeugmarkt, wobei die Volumina von Kautschukprozessölen mit 330 Millionen US-Reifenlieferungen im Jahr 2025 verknüpft sind. Die Schmierfettproduktion steht aufgrund der Lithiumknappheit unter Kostendruck, was einen Wandel hin zu Kalziumkomplexsystemen für bestimmte Fahrwerksanwendungen antreibt. Biologisch abbaubare Hydraulikflüssigkeiten für Forstmaschinen gewinnen an Bedeutung, angetrieben durch staatliche Umweltvorschriften im pazifischen Nordwesten. In all diesen Segmenten dominieren Premium-Synthetikschmierstoffe weiterhin dort, wo Leistungs- und Lebenszykluskosten entscheidend sind.

Nach Grundöltyp: Dominanz mineralölbasierter Schmierstoffe schwindet, während biobasierte Schmierstoffe an Dynamik gewinnen

Mineralölbasierte Schmierstoffe behielten 2025 einen Anteil von 61,70 % am Schmierstoffmarkt der Vereinigten Staaten, hauptsächlich aufgrund ihres Kostenvorteils. Allerdings drängen Vorschriften zu niedrigem SAPS-Gehalt (sulfatierte Asche, Phosphor und Schwefel) und Energieeffizienzziele die Erstausrüster (OEMs) hin zu Gruppe-III- und synthetischen Schmierstoffen, was das Premiumsegment ausweitet. Halbsynthetische Mischungen, die 20–30 % Polyalphaolefin (PAO) mit Gruppe-II/III-Grundölen kombinieren, florieren in Schnellwechselgeschäften, die ein Gleichgewicht zwischen Kosten und Leistung anstreben.

Biobasierte Schmierstoffe sollen bis 2031 mit einem CAGR von 0,22 % wachsen, unterstützt durch staatliche Beschaffung im Rahmen des BioPreferred-Programms des US-Landwirtschaftsministeriums (USDA) und Nischenanwendungen in der Lebensmittelverarbeitung und Forstwirtschaft. Schwankungen bei den Rohstoffpreisen und Einschränkungen bei der Hochtemperaturleistung begrenzen jedoch eine breitere Akzeptanz und positionieren biobasierte Öle als ergänzend und nicht als direkte Konkurrenten zu petrochemischen Synthetika.

Nach Endverbraucherbranche: Rückgang im Kraftfahrzeugbereich durch industrielle Widerstandsfähigkeit ausgeglichen

Die Kraftfahrzeugindustrie machte 2025 60,48 % der Schmierstoffnachfrage aus. Der Verkauf von 1,8 Millionen Elektrofahrzeugen (EVs) reduzierte jedoch den Schmierstoffverbrauch für Verbrennungsmotoren. Schwere Nutzfahrzeuge glichen diesen Rückgang teilweise aus, wobei PC-12-Öle Flottenaufrüstungen unterstützten. Marine- und Luftfahrtsegmente liefern höhere Margen aufgrund strenger MIL-PRF- und IMO-Spezifikationen, die Eintrittsbarrieren für neue Wettbewerber schaffen.

Das Industriesegment soll bis 2031 mit einem CAGR von 0,05 % wachsen, angetrieben durch vielfältige Anwendungen in der Stromerzeugung, Metallbearbeitung und Textilindustrie. Erdgasturbinen setzen ISO-VG-32-Öle für ihre überlegene Oxidationsstabilität ein, während die Luft- und Raumfahrtbearbeitung zunehmend auf synthetische Kühlmittel für die Aluminiumlegierungsbearbeitung setzt. Bergbau- und Baumaschinen profitieren von Infrastrukturinvestitionen, was die Nachfrage nach zinkreichen Motorenölen und verschleißschutzhaltigen Hydraulikflüssigkeiten ankurbelt.

Geografische Analyse

Die regionale Nachfrage konzentriert sich auf die Golfküste, den Mittleren Westen und Kalifornien. Raffinerien an der Golfküste liefern Gruppe-III-Grundöle und senken die Logistikkosten für regionale Mischbetriebe. Der Mittlere Westen mit seinen Kraftfahrzeug- und Schwermaschinenzentren verbraucht erhebliche Mengen an Motor- und Hydraulikölen. Kaliforniens strenge Umweltvorschriften beschleunigen die Einführung von SAPS-armen Synthetika und biologisch abbaubaren Flüssigkeiten.

Im Nordosten treiben kalte Winter die Nachfrage nach synthetischen 0W-20- und 5W-30-Ölen mit überlegener Pumpfähigkeit an. Die wachsenden Häfen und Rechenzentrumskorridore im Südosten erhöhen den Bedarf an Turbinen- und Transformatorenölen. Forstbetriebe im Bergwesten treiben die regionale Nachfrage nach biobasierten Hydraulikflüssigkeiten an. Klimatische und regulatorische Unterschiede zwischen den Regionen erfordern lokalisierte Produktmischungen, was Händler dazu zwingt, saisonal angepasste Lagerbestände effektiv zu verwalten.

Wettbewerbslandschaft

Integrierte Unternehmen wie ExxonMobil, Shell, Chevron, Valvoline und BP kontrollierten 2025 etwa 64 % des Marktvolumens und nutzten dabei vertikale Integration und umfangreiche Vertriebsnetze. Shells Zusammenarbeit mit Blue Tide an einer Wiederaufbereitungsanlage mit 5.000 Barrel pro Tag reduziert die Kohlenstoffintensität der Rohstoffe und stärkt seine Glaubwürdigkeit in der Kreislaufwirtschaft. Unabhängige Mischbetriebe konkurrieren über Preis und regionale Präsenz, bleiben aber anfällig für Schwankungen bei den Grundölkosten.

Die Bündelung von Dienstleistungen hat sich als wichtiges Differenzierungsmerkmal herausgestellt, wobei Programme wie Signum und LubeAnalyst Einmalverkäufe in abonnementbasierte Verträge umwandeln und die Kundenbindung stärken. Spezialunternehmen wie FUCHS und Quaker Houghton konzentrieren sich auf margenstarke Metallbearbeitungsflüssigkeiten, die fortgeschrittenes technisches Fachwissen erfordern. Patentaktivitäten bei SAPS-armen Additiven und Bioestern unterstreichen ein laufendes Innovationsrennen um die Erschließung aufkommender nachhaltigkeitsorientierter Nischen.

Marktführer der Schmierstoffbranche der Vereinigten Staaten

Exxon Mobil Corporation

Shell plc

BP p.l.c

Chevron Corporation

Valvoline

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Pennzoil Quaker State Company, die als hundertprozentige Tochtergesellschaft von Shell USA, Inc. tätig ist, verkaufte Jiffy Lube International (JLI) und seine Tochtergesellschaft Premium Velocity Auto (PVA) LLC an ein verbundenes Unternehmen von Monomoy Capital Partners (Monomoy) für 1,3 Milliarden USD. Im Rahmen der Transaktion schloss Pennzoil Quaker State Company eine langfristige Schmierstoffliefervereinbarung mit Monomoy ab.

- März 2026: Palmdale Oil Company erwarb Vermögenswerte von Fleetwing, einem etablierten Kraft- und Schmierstoffhändler mit Sitz in Lakeland, Florida. Diese Akquisition stärkte Palmdales Infrastruktur entlang des I-4-Korridors und erweiterte sein Dienstleistungsangebot für gewerbliche und industrielle Kunden im gesamten Bundesstaat.

Berichtsumfang des Schmierstoffmarkts der Vereinigten Staaten

Schmierstoffe sind Substanzen, die aus einer Kombination von Grundölen und Additiven hergestellt werden. Diese Schmierstoffe werden in verschiedenen Kraftfahrzeuganwendungen wie Motoren, Bremsen, Getrieben und anderen Teilen eingesetzt. Der Grundölanteil in der Formulierung von Schmierstoffen liegt in der Regel zwischen 75–90 %. Schmierstoffe werden eingesetzt, um die Reibung zwischen sich berührenden Oberflächen zu reduzieren und den durch Reibung entstehenden Energieverlust zu minimieren.

Der Schmierstoffmarkt der Vereinigten Staaten ist nach Produkttyp, Grundöltyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Kraftfahrzeugmotorenöl, Industriemotorenöl, Getriebeflüssigkeiten, Getriebeöl, Bremsflüssigkeiten, Hydraulikflüssigkeiten, Schmierfette, Prozessöl (einschließlich Kautschukprozessöl und Weißöl), Metallbearbeitungsflüssigkeiten, Turbinenöl, Transformatorenöl und sonstige Produkttypen segmentiert. Nach Grundöltyp ist der Markt in mineralölbasierte Schmierstoffe, synthetische Schmierstoffe, halbsynthetische Schmierstoffe und biobasierte Schmierstoffe segmentiert. Nach Endverbraucherbranche ist der Markt in Kraftfahrzeug, Marine, Luft- und Raumfahrt, schwere Ausrüstung, Industrie und sonstige Endverbraucherbranchen segmentiert. Das Kraftfahrzeugsegment ist weiter in Personenkraftwagen, Nutzfahrzeuge und Zweiräder unterteilt. Das Segment schwere Ausrüstung ist weiter in Bau, Bergbau und Landwirtschaft unterteilt. Das Industriesegment ist weiter in Stromerzeugung, Metallurgie und Metallbearbeitung, Textilien sowie Öl und Gas unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Volumens (Liter) erstellt.

| Kraftfahrzeugmotorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Sonstige Produkttypen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Kraftfahrzeug | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schwere Ausrüstung | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Sonstige Produkttypen | ||

| Nach Grundöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

| Nach Endverbraucherbranche | Kraftfahrzeug | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schwere Ausrüstung | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Volumen des Schmierstoffmarkts der Vereinigten Staaten?

Der Schmierstoffmarkt der Vereinigten Staaten umfasst 3,20 Milliarden Liter im Jahr 2026 und soll bis 2031 auf 3,12 Milliarden Liter zurückgehen.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Industriemotorenöl verzeichnet das höchste prognostizierte Wachstum mit einem CAGR von 0,07 % bis 2031, gestützt durch gasbefeuerte Stromerzeugung und Notstromaggregate für Rechenzentren.

Warum werden Gruppe-III-Grundöle immer wichtiger?

EPA-Emissionsvorschriften und OEM-Kraftstoffeffizienzziele erfordern niedervisköse, SAPS-arme Öle, die zuverlässig nur mit Gruppe-III- oder höherwertigen Grundölen erfüllt werden können.

Wie beeinflusst die EPA-Niedrig-NOx-Regel 2027 die Mischstrategien?

Sie schreibt PC-12-Öle mit Viskositäten bis hinunter zu 0W-20 vor und zwingt Mischbetriebe, in Premium-Additive zu investieren und Gruppe-III-Versorgung für katalysatorsichere Formulierungen zu sichern.

Seite zuletzt aktualisiert am: