Irak-Schmierstoffmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

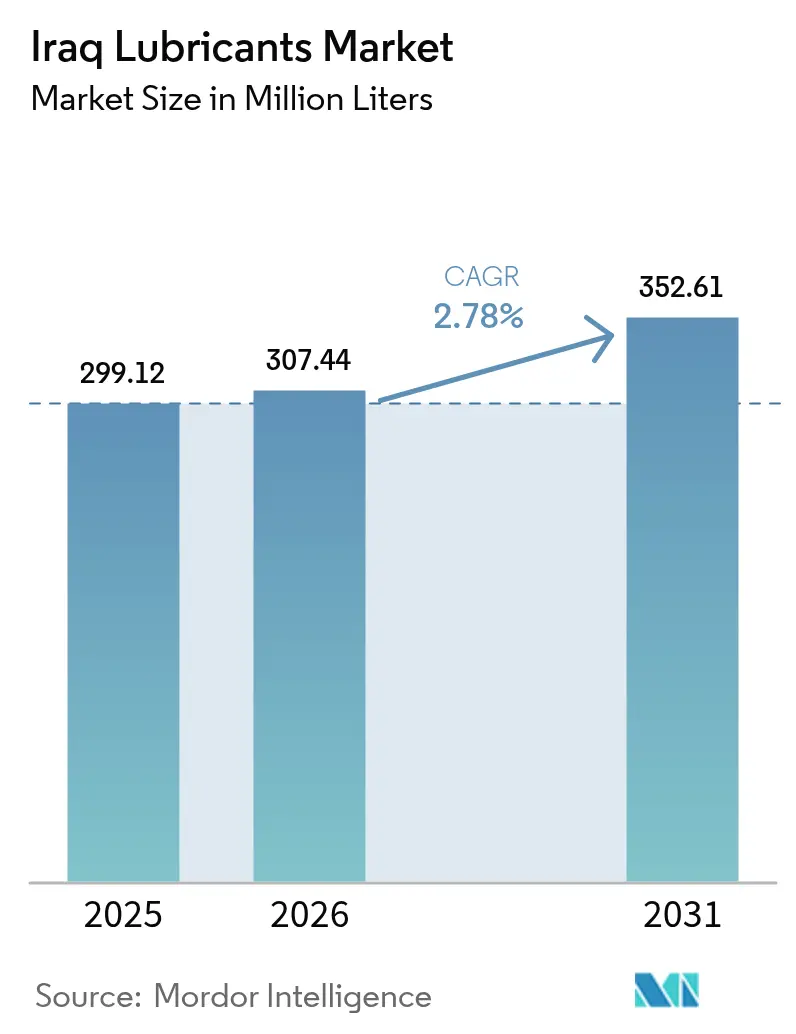

| Marktgröße im Basisjahr (2025) | 299.12 Millionen Liter |

| Marktvolumen (2026) | 307.44 Millionen Liter |

| Marktvolumen (2031) | 352.61 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 2.78% CAGR |

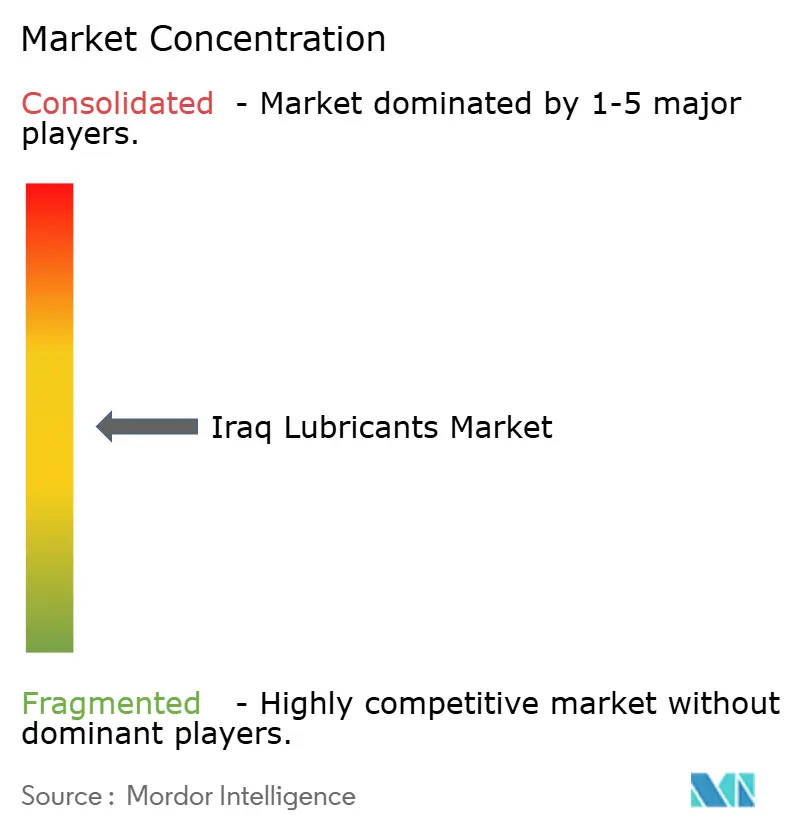

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Irak-Schmierstoffmarkt Analyse von Mordor Intelligence

Die Größe des Irak-Schmierstoffmarktes wurde im Jahr 2025 auf 299,12 Millionen Liter geschätzt und soll von 307,44 Millionen Litern im Jahr 2026 auf 352,61 Millionen Liter bis 2031 wachsen, bei einer CAGR von 2,78 % während des Prognosezeitraums (2026-2031). Wiederaufbauausgaben, vorgelagerte Ölprojekte mit einem Volumen von über 52 Milliarden USD sowie die rasche Expansion autorisierter Werkstattnetzwerke treiben das Volumenwachstum voran, trotz Herausforderungen durch gefälschte Produkte und der frühen Phase der Fahrzeugelektrifizierung. Der Einsatz von Dieselgeneratoren bleibt konstant hoch, da das irakische Stromnetz nur 24-28 GW liefert, während die Spitzennachfrage 50 GW übersteigt, was eine starke Nachfrage nach hochviskosen Motorölen aufrechterhalten. OEM-Erstbefüllungsvereinbarungen stärken die Beziehungen zwischen globalen Mischern und Händlern und fördern einen Verbraucherwechsel hin zu synthetischen Qualitäten, wobei die Einzelhandelspreise für Vollsynthetika zwischen 16 und 27 USD pro Liter liegen. Unterdessen erhöht die Rationalisierung der Subventionen für Basisölimporte die Einstandskosten für lokale Mischer, was zu einer stärkeren Abhängigkeit von importierten Gruppe-I- und Gruppe-II-Grundölen führt. In den nächsten fünf Jahren wird erwartet, dass der Irak-Schmierstoffmarkt durch den Zubau von 38 GW kombinierter Kreislaufkapazität beeinflusst wird, was den Produktmix schrittweise in Richtung Turbinen- und Transformatoröle für den Energiesektor verschiebt.

Wichtigste Erkenntnisse des Berichts

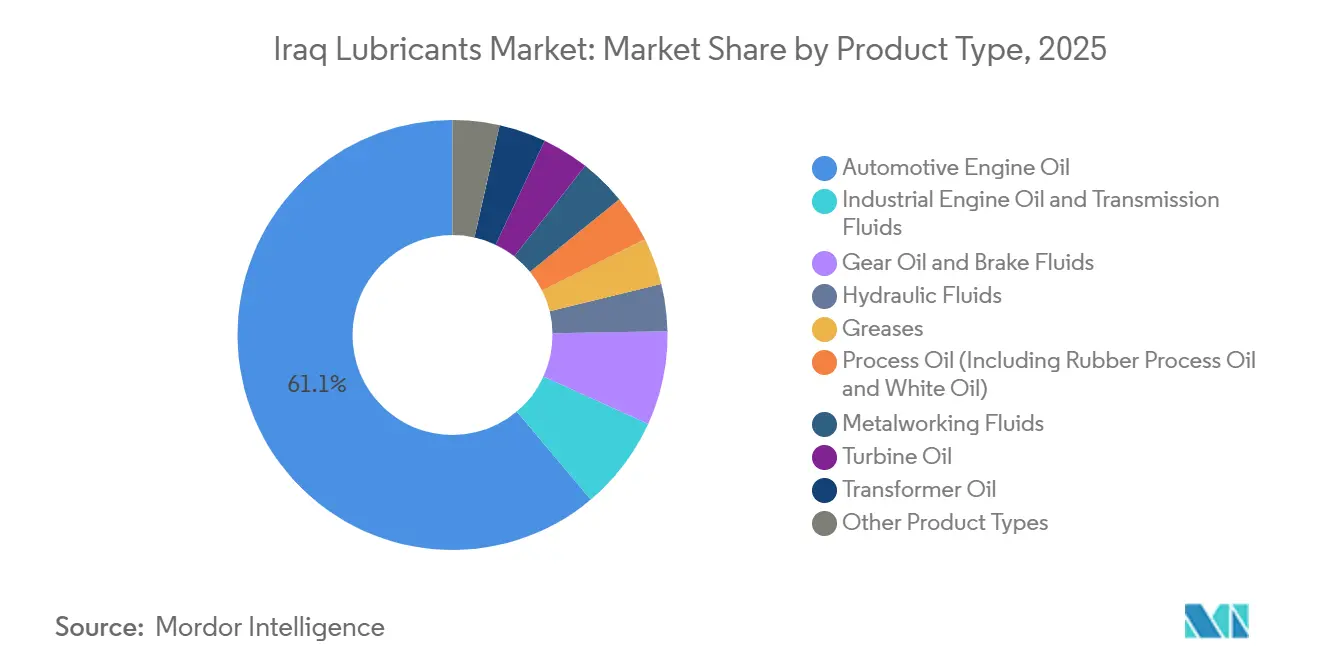

- Nach Produkttyp führte Kraftfahrzeugmotoröl mit einem Anteil von 61,12 % am Irak-Schmierstoffmarkt im Jahr 2025, während Hydraulikflüssigkeiten bis 2031 voraussichtlich mit einer CAGR von 3,12 % wachsen werden.

- Nach Basisöltyp entfielen mineralölbasierte Schmierstoffe auf 72,12 % des Irak-Schmierstoffmarktanteils im Jahr 2025, während synthetische Formulierungen voraussichtlich mit einer CAGR von 4,55 % über 2026-2031 wachsen werden.

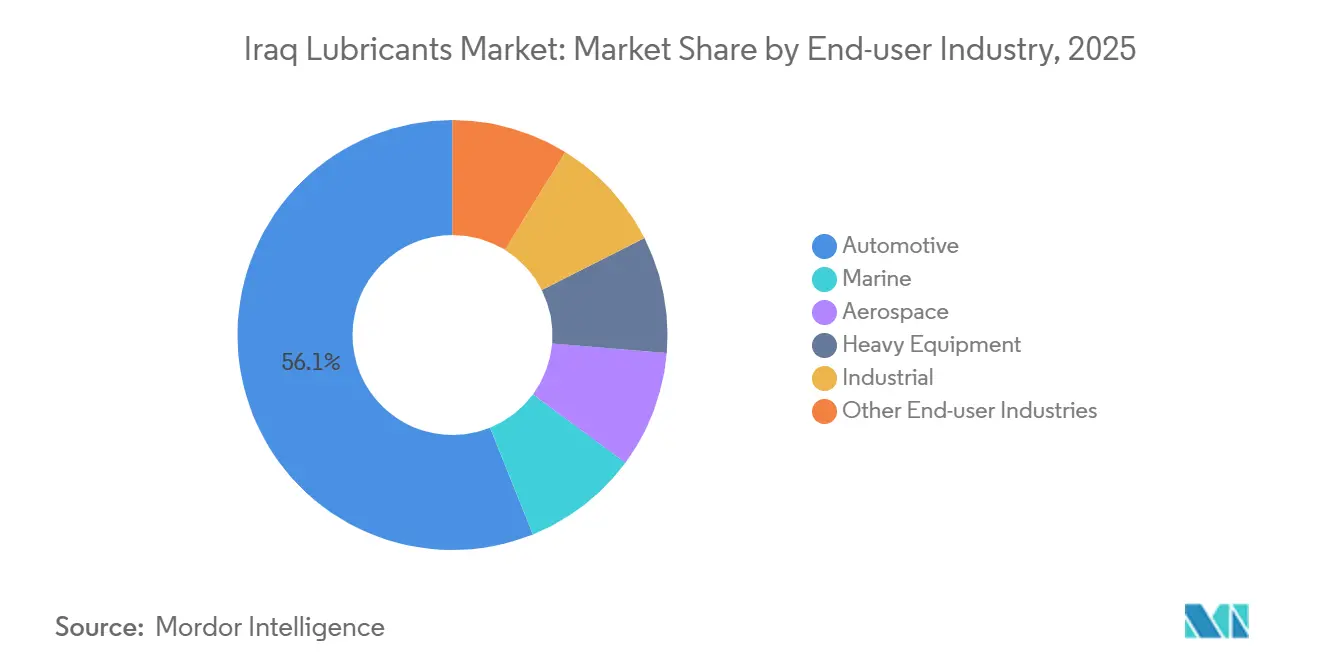

- Nach Endverbraucherbranche hielt das Kraftfahrzeugsegment 56,10 % des Irak-Schmierstoffmarktanteils im Jahr 2025, während das Industriesegment voraussichtlich das schnellste Wachstum mit einer CAGR von 4,56 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Irak-Schmierstoffmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederaufbaubedingte Zunahme der Betriebsstunden von Dieselgeneratoren | +0.6% | National, mit Spitzennachfrage in Bagdad, Basra und Kirkuk | Mittelfristig (2-4 Jahre) |

| Ausbau vorgelagerter und mittelgelagerter Ölprojekte | +0.7% | National, konzentriert in Kirkuk, Basra und dem Akkas-Gasfeld | Langfristig (≥ 4 Jahre) |

| OEM-Erstbefüllungskooperationen zur Erweiterung des autorisierten Werkstattnetzwerks | +0.4% | National, frühe Gewinne in Bagdad, Erbil, Sulaymaniyah, Duhok, Basra | Kurzfristig (≤ 2 Jahre) |

| Verbraucherwechsel hin zu synthetischen und halbsynthetischen Qualitäten | +0.3% | National, angeführt von Bagdad und der Region Kurdistan | Mittelfristig (2-4 Jahre) |

| Von den Vereinten Nationen/IFC unterstützte industrielle Programme zur Energieeffizienz durch Schmierung | +0.2% | National, mit IFC-Investitionen in Basra Gas, Zementsektor und Öko-Industrieparks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederaufbaubedingte Zunahme der Betriebsstunden von Dieselgeneratoren

Krankenhäuser, Einkaufszentren und Haushalte sind auf private Generatoren angewiesen, um das Stromversorgungsdefizit von 20 GW zu überbrücken, was die Motorölwechselintervalle in bestimmten Anwendungen auf weniger als 300 Betriebsstunden reduziert. Das Kirkuk General Hospital installierte im Februar 2025 vier Generatorsätze mit je 2.250 kVA, was einen landesweiten Trend widerspiegelt, der die kurzfristige Schmierstoffnachfrage stützt. Obwohl 38 GW kombinierter Kreislaufkapazität von GE Vernova und Siemens Energy unter Vertrag stehen, bedeuten Herausforderungen im Zusammenhang mit Netzanschluss, Pipeline-Rohstoffversorgung und Einsatzflexibilität, dass eine vollständige Inbetriebnahme vor 2028 unwahrscheinlich ist. Bis dahin profitiert der Irak-Schmierstoffmarkt von zwei Möglichkeiten: unmittelbarer Nachfrage nach Generatorschmierstoffen und später nach Turbinenöl, wenn große Anlagen in Betrieb gehen. Lieferanten, die ISO VG 46 Turbinenöle und API CF-4 Schwerlastmotoröle anbieten, können die aktuelle Nachfrage mit zukünftigen Produktanforderungen überbrücken.

Ausbau vorgelagerter und mittelgelagerter Ölprojekte

BPs 25-Milliarden-USD-Kirkuk-Redevelopment und TotalEnergies' 27-Milliarden-USD-Gas-Wachstums-Integrationsprojekt treiben die steigende Nachfrage nach Hydraulikflüssigkeiten und Kompressorölen in Bohr-, Sammel- und Verarbeitungsbetrieben voran. Die Bohrarbeiten in Akkas begannen im Januar 2026 mit Plänen, die Gasproduktion auf 400 MMscfd zu vervierfachen, was die Nachfrage nach Hochdruck-Getriebeölen und lebensmittelechten Schmierfetten für zugehörige Wasseraufbereitungsanlagen steigert. Der Irak strebt an, die Rohölproduktion von 4,47 Millionen Barrel pro Tag im Jahr 2025 auf 6 Millionen Barrel pro Tag bis 2029 zu steigern, ein Anstieg von 34 %, der den Bedarf an Hilfsschmierstoffen proportional ausweitet. Die regionale Konzentration in Basra und Kirkuk fördert die Einrichtung von Vorratsdepots, die es Mischern ermöglichen, 24-Stunden-Lieferfristen für Bohrstellen einzuhalten. Darüber hinaus benötigt jede neue mittelgelagerte Kompressorstation jährlich 3-5 Tonnen synthetisches Turbinenöl, was eine anhaltende Nachfrage nach Premiumprodukten schafft.

OEM-Erstbefüllungskooperationen zur Erweiterung des autorisierten Werkstattnetzwerks

Toyota Iraq investierte 30 Milliarden IQD in eine integrierte Anlage mit 225.000 m² und eröffnete im Februar 2026 zwei Servicezentren in Bagdad, was die Einhaltung markengeprüfter Schmierstoffstandards innerhalb seines wachsenden Kundendienst-Netzwerks stärkt. Ebenso treiben Changangs 39.000 m² großes Bagdader Autohaus mit 40 Hebebühnen, BMWs Retail.Next-Einrichtung in Sulaymaniyah und BYDs Markteinführung im Dezember 2025 die Einführung von ILSAC GF-6- und API SP-Spezifikationen bei der routinemäßigen Wartung voran. Mischer, die Erstbefüllungsvereinbarungen sichern, gewinnen mehrjährige gebundene Nachfrage, da Fahrzeugbesitzer während der Garantiezeit typischerweise im autorisierten Servicenetzwerk bleiben. Folglich verschiebt sich der Irak-Schmierstoffmarkt hin zu synthetischen Ölen mit Preisen zwischen 16 und 27 USD pro Liter, was den Marktanteil des informellen Sektors verringert. Darüber hinaus verbessern digitale Teilemanagement-Systeme die Rückverfolgbarkeit und begrenzen den Eintritt gefälschter Öle in autorisierte Händlernetzwerke.

Verbraucherwechsel hin zu synthetischen und halbsynthetischen Qualitäten

Shell hat den Irak, die Vereinigten Arabischen Emirate und Oman als führende Märkte im Nahen Osten für die Einführung synthetischer Schmierstoffe identifiziert, angetrieben durch die zunehmende Verbreitung von Turbomotoren, die niedrigviskose, hochtemperaturstabile Öle benötigen. Die Einzelhandelsregale weisen nun eine dreistufige Preisstruktur auf: Mineralöle zu 4-7 USD pro Liter, Halbsynthetika zu 8-13 USD und Vollsynthetika zu Preisen über 16 USD. Da der registrierte Fahrzeugbestand bis Dezember 2025 8 Millionen Einheiten überschreitet und bis 2030 voraussichtlich 9 Millionen erreichen wird, verschiebt die wachsende Verbreitung moderner Motoren die Nachfrage hin zu höherwertigen Schmierstoffen. Forschungen der Technologischen Universität zu Viskositätsindex-Verbesserern für das SN-500-Basisöl der Al-Dorah-Raffinerie unterstreichen lokale Ambitionen, Halbsynthetika im Inland herzustellen, obwohl eine kommerzielle Produktion in großem Maßstab noch in weiter Ferne liegt. In der Zwischenzeit bleibt die Abhängigkeit von Importen bestehen, und Lieferanten, die OEM-zugelassene Produkte mit verlängerten Wechselintervallen anbieten, gewinnen Marktanteile.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umlauf gefälschter und informeller Schmierstoffe | -0.4% | National, konzentriert in unregulierten Einzelhandelskanälen | Kurzfristig (≤ 2 Jahre) |

| Rationalisierung der Subventionen für Basisölimporte | -0.3% | National, betrifft lokale Mischer und Importeure | Mittelfristig (2-4 Jahre) |

| Steigende Importe von Elektro- und Hybridfahrzeugen | -0.2% | National, frühe Einführung in Bagdad und der Region Kurdistan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umlauf gefälschter und informeller Schmierstoffe

Schäden an Raffinerien in Baiji, Daura und Basra haben zu einem Mangel an inländischen Grundölen geführt, was zur Umleitung von 500.000-750.000 Tonnen pro Monat subventionierten Schweröls in nicht spezifikationsgerechte Mischungen geführt hat, die Schwefelgerüche abgeben und API-Standards nicht erfüllen[1]Oxford Institute for Energy Studies, "Iraks nachgelagerte Herausforderungen," oxfordenergystudies.org. Im Januar 2026 wurden beispielsweise 19 Verdächtige des Kraftstoffschmuggels verhaftet und 27 Millionen Liter illegaler Produkte beschlagnahmt, was Durchsetzungsbemühungen zeigt, aber auch regulatorische Lücken aufdeckt. Obwohl COSQC-Standards vorhanden sind, ermöglichen begrenzte Feldlabore und poröse Grenzen, dass minderwertige Importe der Kontrolle entgehen. Unmarkierte Öle, die 30-50 % günstiger als Markenprodukte sind, untergraben das Verbrauchervertrauen und verzögern den Übergang zu synthetischen Schmierstoffen. Da OEM-Servicenetzwerke expandieren, steht der informelle Sektor vor zunehmenden Herausforderungen, aber eine umfassende Bekämpfung bleibt ein mittelfristiges Ziel für den Irak-Schmierstoffmarkt.

Rationalisierung der Subventionen für Basisölimporte

Die Schweröl-Preise stiegen von 70 USD pro Tonne Anfang 2024 auf über 220 USD pro Tonne Ende 2025 aufgrund von Subventionskürzungen und regionalen Versorgungsengpässen im Zusammenhang mit iranischen Sanktionen. Lokale Mischer, die zuvor auf günstige Rohstoffe angewiesen waren, importieren nun Gruppe-I- oder Gruppe-II-Basisöle zu vollen Marktpreisen, was die Margen drückt und Bedenken hinsichtlich Qualitätskompromissen aufwirft. Die Importe des Irak stammen hauptsächlich aus Kuwait, Saudi-Arabien und den Vereinigten Arabischen Emiraten, wo Versorgungsunterbrechungen schnell die Preise für Fertigöle beeinflussen. Diese Polarisierung drängt Budgetanbieter aus dem Markt oder zwingt sie zu Qualitätsreduzierungen, während Premiummarken Kosten durch mehrwerthaltige Synthetika absorbieren. Zwischen 2026 und 2031 wird erwartet, dass rationalisierte Preise den Wechsel von Mineral- zu Synthetikschmierstoffen beschleunigen, auch wenn der Irak-Schmierstoffmarkt insgesamt weiter wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kraftfahrzeugmotoröl dominiert, Hydraulikflüssigkeiten beschleunigen

Kraftfahrzeugmotoröl machte 61,12 % der Größe des irakischen Schmierstoffmarktes im Jahr 2025 aus, unterstützt durch einen Fahrzeugbestand von über 8 Millionen Einheiten. Hydraulikflüssigkeiten werden voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 3,12 % bis 2031, angetrieben durch den Zukauf chinesischer Baumaschinen im Wert von 89,7 Millionen USD für Wiederaufbaustellen im Jahr 2024[2]UN Comtrade, "Irak Importstatistiken: Baumaschinen 2024," un.org. Der verstärkte Einsatz von Baggern, Kränen und Ladern treibt die Nachfrage nach ISO HM- und ISO HV-Hydraulikölen an, was mit dem Ziel des Irak übereinstimmt, bis 2030 jährlich 50 Millionen Tonnen Zement zu produzieren. Industriemotoröle werden von Hilfsdieselgeneratoren auf Ölfeldern verbraucht, während Getriebeflüssigkeiten und Getriebeöle die 2.156 im Jahr 2024 importierten japanischen Lastkraftwagen unterstützen. Kleinere Segmente wie Schmierfette und Bremsflüssigkeiten bedienen die Eisenbahn-, Marine- und Luftfahrtindustrie, halten aber zusammen einen kleineren Anteil am Irak-Schmierstoffmarkt.

In der zweiten Hälfte des Jahrzehnts werden Turbinen- und Transformatoröle voraussichtlich an Bedeutung gewinnen, da 38 GW Gasturbinen-Kapazität schrittweise in Betrieb genommen werden. Jede 1-GW-Anlage benötigt 40-60 Kiloliter ISO VG 32 Turbinenöl bei der Inbetriebnahme und zusätzlich 6-8 Kiloliter jährlich für die Wartung. Die Zentrale Organisation für Normung und Qualitätskontrolle (COSQC) stützt sich auf API- und ISO-Standards für regulatorische Leitlinien, aber weitere Marktaufklärung zu Lackbildung und Oxidationsgrenzen ist erforderlich. Mischer, die Vor-Ort-Ölanalyse-Dienstleistungen anbieten, positionieren sich als Partner im Risikomanagement und nicht nur als Lieferanten, eine Strategie, die im irakischen Schmierstoffmarkt zunehmend Anklang findet.

Nach Basisöltyp: Mineralöle dominieren, Synthetika gewinnen an Bedeutung

Mineralölbasierte Schmierstoffe hielten 72,12 % des Marktvolumens im Jahr 2025. Synthetische Schmierstoffe werden jedoch voraussichtlich mit einer CAGR von 4,55 % bis 2031 wachsen und andere Basisölkategorien übertreffen. Halbsynthetische Mischungen, die typischerweise 20-30 % Gruppe III oder PAO enthalten, dienen als kostengünstige Alternative für Verbraucher, die auf höherwertige Produkte umsteigen, ohne die vollen Kosten synthetischer Schmierstoffe zu tragen, die bis zu 27 USD pro Liter erreichen können. Während der Irak weiterhin von Importen abhängig ist, könnte lokale Forschung und Entwicklung zu Viskositätsindex-Verbesserern bis Ende des Jahrzehnts eine teilweise Substitution von Gruppe-I-Grundölen ermöglichen. Biobasierte Schmierstoffe befinden sich noch in einem frühen Einführungsstadium, wobei Nischenanwendungen wie Meeresumweltvorschriften im Hafen von Umm Qasr möglicherweise die anfängliche Nachfrage antreiben. Dieser Trend spiegelt die globalen Einnahmen aus Bioschmierstoffen wider, die 2024 3,06 Milliarden USD erreichten.

Industrielle Nutzer schätzen synthetische Schmierstoffe wegen ihrer Energieeffizienz und verlängerten Wechselintervalle. Stahlwerke, die auf synthetische Getriebeöle umstellen, berichten beispielsweise von einer Reduzierung des Stromverbrauchs um bis zu 3 % und weniger ungeplanten Ausfallzeiten, Vorteile, die den 2-3-fachen Preisaufschlag rechtfertigen. Diese wirtschaftlichen Vorteile werden voraussichtlich eine langfristige Verschiebung im irakischen Schmierstoffmarkt hin zu margenstarken Produkten vorantreiben, auch wenn sich die Gesamtverbrauchsniveaus stabilisieren.

Nach Endverbraucherbranche: Kraftfahrzeug führt, Industriesegment wächst stark

Die Kraftfahrzeugindustrie machte 56,10 % des irakischen Schmierstoffmarktanteils im Jahr 2025 aus, unterstützt durch einen Anstieg der Fahrzeugverkäufe im ersten Quartal 2025 um 24,1 % im Jahresvergleich und den Import von 18.000 chinesischen Fahrzeugen in der ersten Hälfte des Jahres 2025. Personenkraftwagen dominieren das Segment, aber aus Japan importierte Nutzfahrzeuge mit Ölwannenkapazitäten von über 28 Litern tragen erheblich zum Schmierstoffverbrauch pro Einheit bei. Der Industriesektor wird voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 4,56 % bis 2031, angetrieben durch Verträge mit GE Vernova und Siemens Energy zum Zubau von 24 GW bzw. 14 GW Gasturbinen-Kapazität, die Turbinenöle in Premiumqualität erfordern.

Wiederaufbaubezogenes schweres Gerät treibt die Nachfrage nach Hydraulik- und Getriebeölen an, während der Marinesektor Schmierfette und Zylinderöle für 90 monatliche Hafeneinläufe in Umm Qasr benötigt. Die Luft- und Raumfahrtindustrie hält strenge MIL-PRF-Standards ein, wobei die geplante Lieferung von 31 neuen Flugzeugen an Iraqi Airways bis 2027 die Nachfrage nach hochtemperaturbeständigen, koksarmen Luftfahrt-Turbinenölen sicherstellt. Diese vielfältigen Endverbraucherbranchen sorgen für Stabilität im irakischen Schmierstoffmarkt und verringern die Abhängigkeit von einem einzelnen Sektor.

Geografische Analyse

Bagdad, Basra und die Region Kurdistan machen zusammen den Großteil des Schmierstoffverbrauchs aus, was die Bevölkerungsdichte und die industrielle Aktivität widerspiegelt. Bagdad führt bei den Kraftfahrzeug-Kundendienst-Volumina, unterstützt durch Toyotas neue Servicezentren und Changangs Flaggschiff-Autohaus, die beide werksgenehmigte synthetische Öle bei der routinemäßigen Wartung fördern. Chronische Stromausfälle in der Hauptstadt halten die Nachfrage nach SAE 15W-40 Motorölen für Dachgeneratoren aufrecht. Basra, Heimat von Kohlenwasserstoff-Megaprojekten wie TotalEnergies' 27-Milliarden-USD-Programm und IFC-finanzierten Gasgewinnungsanlagen, treibt die Nachfrage nach Kompressor- und Prozessölen an.

In der Region Kurdistan profitieren Städte wie Erbil, Sulaymaniyah und Duhok von relativer politischer Stabilität, was das Wachstum von Premiummarken-Händlern und eine schnellere Einführung synthetischer Personenkraftwagen-Motoröle fördert. Kirkuks Redevelopment unter BP stimuliert die lokale Nachfrage nach Hydraulik- und Getriebeölen für Bohr- und Workover-Anlagen. Die hafenzentrierte Schmierstoffnachfrage floriert in Umm Qasr, wo IFC-finanzierte Kaierweiterungen und Kranergänzungen im Februar 2026 voraussichtlich den Umsatz von Hydraulikflüssigkeiten und Schmierfetten steigern werden.

Sekundärstädte wie Nadschaf, Kerbela und Mossul tragen zur inkrementellen Nachfrage bei. Der Internationale Flughafen Mossul, der bis Anfang 2026 zu 86 % wiederaufgebaut war, nahm im Januar 2026 den Betrieb wieder auf und treibt die Nachfrage nach Luftfahrt-Hydraulikflüssigkeiten für Bodenunterstützungsgeräte an. Während gefälschte Produkte weiterhin in nördliche Gouvernements eindringen, verschärfen verstärkte COSQC-Stichprobenprüfungen und eine höhere Händlerdichte schrittweise die Marktkontrollen. In allen Regionen wächst der irakische Schmierstoffmarkt weiter, unterstützt durch Wiederaufbaumaßnahmen, Stromerzeugungsprojekte und einen überwiegend mit Verbrennungsmotoren betriebenen Fahrzeugbestand.

Wettbewerbslandschaft

Der Irak-Schmierstoffmarkt ist mäßig fragmentiert, wobei große Akteure wie Shell, TotalEnergies, BP, ExxonMobil und FUCHS multinationale Forschungs- und Entwicklungskapazitäten sowie OEM-Partnerschaften nutzen. Informelle Mischer und regionale Neueinsteiger halten jedoch den Preiswettbewerb aufrecht. Shells Förderung synthetischer Schmierstoffe steht im Einklang mit seiner globalen Strategie „Powering Progress” und sichert eine starke Position in autorisierten Werkstätten. BP und TotalEnergies profitieren von ihren umfangreichen vorgelagerten Portfolios, aber das Fehlen offengelegter gebundener Lieferverträge lässt Raum für Spezialanbieter, die auf Turbinen- und Prozessöl-Nischen abzielen.

Chinesische Marken nutzen den Import von 18.000 Fahrzeugen im ersten Halbjahr 2025 und bieten werksgenehmigte Schmierstoffe unter eigenen Marken an. Das thailändische Unternehmen PTT Lubricants ist mit API SQ- und ILSAC GF-7A-Sortimenten in den Markt eingetreten, die für GCC-Klimabedingungen ausgelegt sind, was eine weitere Wettbewerbsebene hinzufügt. Digitale Bestandsplattformen innerhalb von Händlernetzwerken verbessern die Rückverfolgbarkeit von Schmierstoffqualitäten und Chargennummern und reduzieren schrittweise die Verbreitung gefälschter Produkte. Die begrenzte COSQC-Laborkapazität unterstreicht jedoch die Notwendigkeit einer Zusammenarbeit mit privaten Mischern, um die Prüfinfrastruktur zu verbessern und die Marktformalisierung zu beschleunigen.

Nischenanbieter wie ADDINOL, Carl Bechem, Klüber und Zeller+Gmelin konzentrieren sich auf margenstarke Segmente wie lebensmittelechte Hydraulik und Metallbearbeitungsflüssigkeiten für die Stahlverarbeitung im Hafen Grand Faw. Ihr Erfolg hängt davon ab, technische Schulungen und Ölanalyse-Dienstleistungen auf Arabisch und Kurdisch anzubieten. Da vorgelagerte, Energie- und Seeprojekte voranschreiten, entstehen vertragsgebundene Volumenmöglichkeiten, die Lieferanten begünstigen, die in der Lage sind, Produkte, Logistik und Anwendungstechnik innerhalb enger Projektzeitpläne zu bündeln.

Marktführer der Irak-Schmierstoffbranche

Behran Oil Company

FUCHS

Petromin Corporation

TotalEnergies

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: SAS Trading and Vehicle Services Ltd., autorisiert von Toyota Iraq, erweiterte sein Kundendienst-Netzwerk in Bagdad durch die Eröffnung von zwei neuen Servicezentren. Diese Entwicklung wird voraussichtlich den Schmierstoffmarkt ankurbeln, indem der Zugang zu Originalteilen und -dienstleistungen verbessert wird.

- Oktober 2025: Der Irak vergab einen öffentlich-privaten Partnerschaftsvertrag im Wert von 764 Millionen USD an ein Konsortium unter der Führung von Corporación América Airports (CAAP) und Amwaj International zur Sanierung und zum Betrieb des Internationalen Flughafens Bagdad. Diese Entwicklung wird voraussichtlich den Schmierstoffmarkt ankurbeln, indem die Nachfrage nach Schmierstoffen in Luftfahrtqualität aufgrund verbesserter Flughafenoperationen und Infrastrukturaufrüstungen steigt.

Berichtsumfang des Irak-Schmierstoffmarktes

Schmierstoffe sind Substanzen, die aus einer Kombination von Basisölen und Additiven hergestellt werden. Diese Schmierstoffe werden in verschiedenen Kraftfahrzeuganwendungen wie Motoren, Bremsen, Getrieben und anderen Teilen eingesetzt. Der Basisölanteil in der Formulierung von Schmierstoffen liegt in der Regel zwischen 75-90 %. Schmierstoffe werden verwendet, um die Reibung zwischen sich berührenden Oberflächen zu reduzieren und den durch Reibung erzeugten Energieverlust zu minimieren.

Der Irak-Schmierstoffmarkt ist nach Produkttyp, Basisöltyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Kraftfahrzeugmotoröl, Industriemotoröl, Getriebeflüssigkeiten, Getriebeöl, Bremsflüssigkeiten, Hydraulikflüssigkeiten, Schmierfette, Prozessöl (einschließlich Kautschukprozessöl und Weißöl), Metallbearbeitungsflüssigkeiten, Turbinenöl, Transformatoröl und andere Produkttypen segmentiert. Nach Basisöltyp ist der Markt in mineralölbasierte Schmierstoffe, synthetische Schmierstoffe, halbsynthetische Schmierstoffe und biobasierte Schmierstoffe segmentiert. Nach Endverbraucherbranche ist der Markt in Kraftfahrzeug, Marine, Luft- und Raumfahrt, schweres Gerät, Industrie und andere Endverbraucherbranchen segmentiert. Das Kraftfahrzeugsegment ist weiter in Personenkraftwagen, Nutzfahrzeuge und Zweiräder unterteilt. Das Segment schweres Gerät ist weiter in Bau, Bergbau und Landwirtschaft unterteilt. Das Industriesegment ist weiter in Stromerzeugung, Metallurgie und Metallbearbeitung, Textilien sowie Öl und Gas unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Liter) erstellt.

| Kraftfahrzeugmotoröl |

| Industriemotoröl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatoröl |

| Andere Produkttypen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Kraftfahrzeug | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schweres Gerät | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Andere Endverbraucherbranchen |

| Nach Produkttyp | Kraftfahrzeugmotoröl | |

| Industriemotoröl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatoröl | ||

| Andere Produkttypen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

| Nach Endverbraucherbranche | Kraftfahrzeug | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schweres Gerät | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Andere Endverbraucherbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Volumen des Irak-Schmierstoffmarktes?

Der Irak-Schmierstoffmarkt umfasst 307,44 Millionen Liter im Jahr 2026 und soll bis 2031 352,61 Millionen Liter erreichen.

Welcher Produkttyp hat den größten Anteil im Jahr 2025?

Kraftfahrzeugmotoröl führte mit 61,12 % des Gesamtvolumens im Jahr 2025.

Welche Endverbraucherbranche wird bis 2031 am schnellsten wachsen?

Das Industriesegment, einschließlich Stromerzeugung, unterstützt durch 38 GW Gasturbinen-Projekte, wird voraussichtlich eine CAGR von 4,56 % verzeichnen.

Wie wirken sich Zölle auf die Durchdringung von Elektrofahrzeugen aus?

Ein im Dezember 2025 eingeführter Zoll von 15 % hat das Wachstum der Elektrofahrzeugimporte verlangsamt und hält den Anteil von Batterieelektrofahrzeugen bis 2031 unter 7 %.

Seite zuletzt aktualisiert am: