Nordamerika Schmierstoffmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

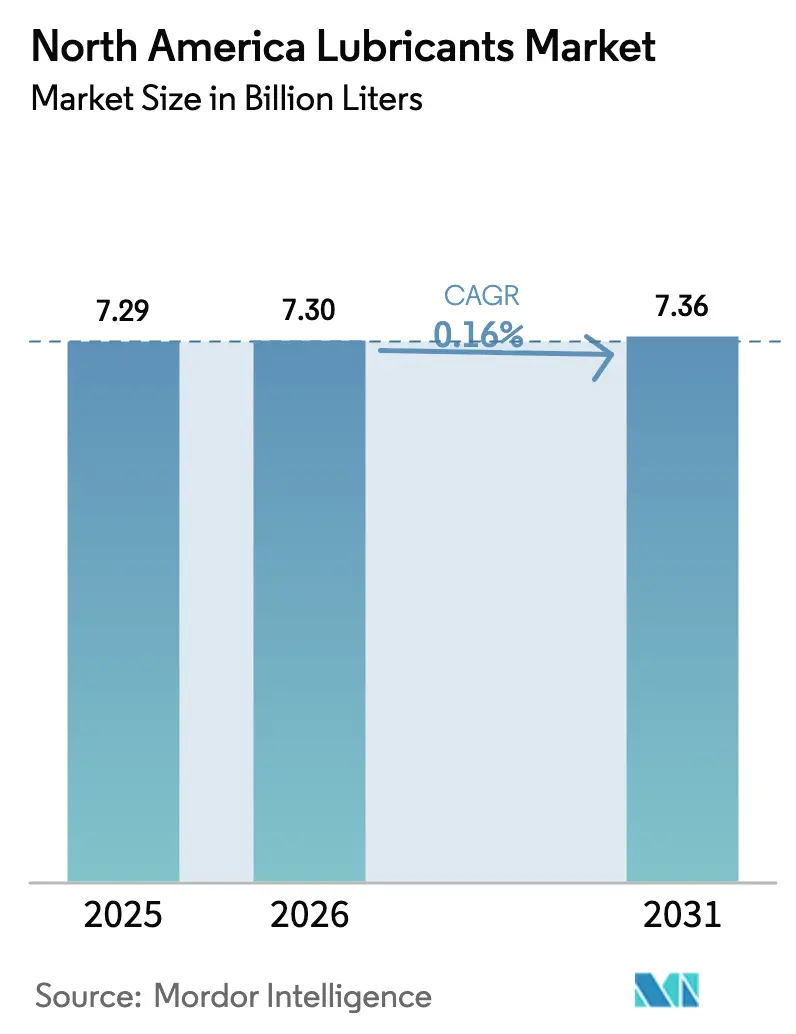

| Marktgröße im Basisjahr (2025) | 7.29 Milliarden Liter |

| Marktvolumen (2026) | 7.3 Milliarden Liter |

| Marktvolumen (2031) | 7.36 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 0.16% CAGR |

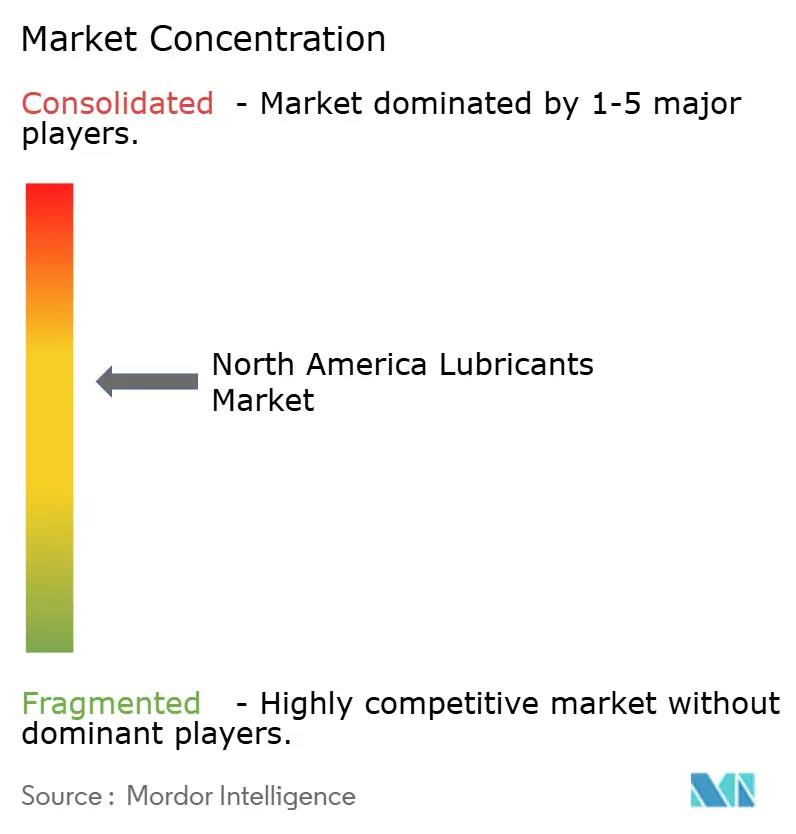

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Schmierstoffmarkt – Analyse von Mordor Intelligence

Der nordamerikanische Schmierstoffmarkt hatte im Jahr 2025 einen Umfang von 7,29 Milliarden Liter und wird voraussichtlich von 7,3 Milliarden Liter im Jahr 2026 auf 7,36 Milliarden Liter bis 2031 anwachsen, bei einer CAGR von 0,16 % während des Prognosezeitraums (2026–2031). Das reife Nachfrageprofil ist auf langzyklische Industrieanlagen, einen langsameren Fuhrparkumschlag und die anfänglichen Auswirkungen der Elektrofahrzeugdurchdringung zurückzuführen. Wachstumspotenziale entstehen dennoch durch synthetische Formulierungen, die verlängerte Ablassintervalle ermöglichen, Kühlflüssigkeiten für Rechenzentren sowie biobasierte Produkte, die mit neuen Nachhaltigkeitsvorgaben übereinstimmen. Die Wettbewerbsdifferenzierung konzentriert sich auf die Sicherung von Basisölen, Additivinnovationen und Omnichannel-Vertrieb, der dem Wandel hin zum Do-it-yourself-Nachmarkt Rechnung trägt. Die Konsolidierung unter integrierten Ölmajors und spezialisierten Mischbetrieben erhöht die Verhandlungsmacht der größten Lieferanten und schränkt den Zugang zu Premium-Vertriebskanälen ein.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führte Kraftfahrzeugmotorenöl mit einem Anteil von 39,25 % am nordamerikanischen Schmierstoffmarkt im Jahr 2025, während Industriemotorenöl bis 2031 voraussichtlich eine CAGR von 0,64 % verzeichnen wird.

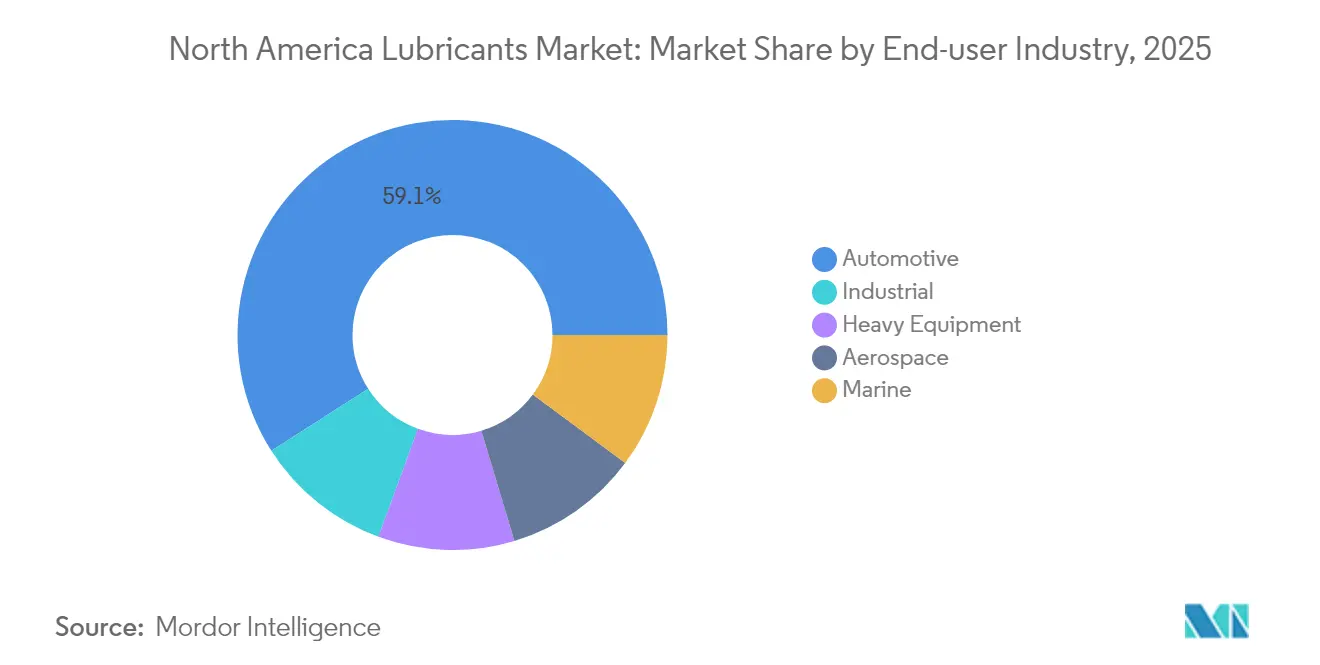

- Nach Endverbraucherbranche entfiel auf das Automobilsegment ein Anteil von 59,05 % am nordamerikanischen Schmierstoffmarkt im Jahr 2025, während das Industriesegment bis 2031 voraussichtlich eine CAGR von 0,51 % erzielen wird.

- Nach Basisöltyp hielten Mineralölangebote im Jahr 2025 einen Anteil von 64,20 % am nordamerikanischen Schmierstoffmarkt, während biobasierte Schmierstoffe bis 2031 voraussichtlich mit einer CAGR von 0,85 % wachsen werden.

- Nach Geografie entfielen auf die Vereinigten Staaten 71,05 % des regionalen Volumens im Jahr 2025, und Mexiko wird im Zeitraum 2026–2031 voraussichtlich die höchste CAGR von 2,96 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Schmierstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Nachfrageschub nach synthetischen Schmierstoffen | +0.8% | Industrie- und Automobilzentren der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Erholung der Industrieproduktion | +0.6% | US-Kernregion und mexikanische Fertigungskorridore | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der CAFE- und EPA-Vorschriften | +0.4% | USA; Angleichung der Regulierung in Mexiko erwartet | Langfristig (≥ 4 Jahre) |

| Ausbau der E-Commerce-DIY-Kanäle | +0.3% | Vorstädtisches und ländliches Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum bei dielektrischen Kühlflüssigkeiten | +0.2% | Rechenzentrumscluster in den USA; Kanada im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub nach synthetischen Schmierstoffen

Synthetische Produkte gewinnen in den Bereichen Kraftfahrzeug- und Industrieausrüstung Marktanteile, da sie Ausfallzeiten reduzieren und Ölwechselintervalle verlängern, was die Anlagenverfügbarkeit erhöht und die Lebenszykluskosten senkt. Shell berichtet, dass Betreiber von Hyperscale-Rechenzentren auf seine Immersionskühlflüssigkeiten umstellen, um die steigende Wärmeentwicklung auf Chip-Ebene zu bewältigen[1]Shell Global, "Immersionskühlflüssigkeiten für Rechenzentren," shell.com. Die SQ-Kategorie für Ottomotorenöl des American Petroleum Institute (Amerikanisches Erdölinstitut), die 2024 eingeführt wurde, erfordert thermisch stabile synthetische Basisöle, und die für 2025 geplante Norm ILSAC GF-7 verstärkt diesen Wandel. OEM-Garantiebedingungen schreiben zunehmend synthetische Qualitäten vor und stärken damit die Nachfrage im nordamerikanischen Schmierstoffmarkt. Hersteller mit eigenen Group-III- und PAO-Kapazitäten profitieren von sich verengenden Preisabständen gegenüber Premium-Mineralölen. Eine höhere thermische Effizienz unterstützt zudem Dekarbonisierungsziele in Transport und stationären Motoren.

Erholung der Industrieproduktion

Bau, Bergbau und allgemeine Fertigung, die sich vom Tiefpunkt des Jahres 2023 erholt haben, stützen den Schmierstoffverbrauch in Hydrauliksystemen, Getrieben und der Metallbearbeitung. Öffentliche Infrastrukturausgaben stimulieren die Nachfrage nach Offroad-Maschinen, die auf aschefreie Flüssigkeiten angewiesen sind, welche mit modernen Emissionskontrollen kompatibel sind. Bergbauunternehmen bevorzugen synthetische Schmierfette, die Nachschmiertintervalle in abrasiven Umgebungen verlängern. Die Nachfrage nach Metallbearbeitungsflüssigkeiten steigt im Zuge von Werkzeugaufrüstungen, da Fahrzeughersteller Produktionslinien für Batteriegehäuse und E-Motor-Fertigung umrüsten. Mexikos Nearshoring-Zuflüsse verstärken die Nachfrage nach Fabrikschmierstoffen und heben den mittelfristigen Ausblick für den nordamerikanischen Schmierstoffmarkt an.

Verschärfung der CAFE- und EPA-Vorschriften

Das Corporate Average Fuel Economy-Rahmenwerk (Unternehmens-Durchschnittsverbrauchseffizienz-Rahmenwerk) schreibt niedrigere Flottenemissionen vor und zwingt Automobilhersteller, 0W-16- und 0W-12-Qualitäten zu empfehlen, die nur mit hochreinen Syntheseölen gemischt werden können. Gewerbliche Fuhrparks profitieren von messbaren Kraftstoffeinsparungen, und Großabnehmer bevorzugen Langdrainformulierungen, die Serviceausfallzeiten begrenzen. Schmierstofflieferanten investieren in Additivchemikalien, die Oxidation und Verschleiß bei reduzierten Viskositäten verhindern. Die Regulierung erhöht die Bedeutung der Rückverfolgbarkeit von Analysezertifikaten und belohnt Unternehmen, die Mischung und Abfüllung innerhalb Nordamerikas integrieren. Diese Politiken sichern das Volumen für mehrwertstarke SKUs, auch wenn die Elektrofahrzeugsubstitution den gesamten Schmierstoffausstoß begrenzt.

Ausbau der E-Commerce-DIY-Kanäle

Der digitale Einzelhandel gewinnt einen wachsenden Anteil am Schmierstoffabsatz für Personenkraftwagen, da Verbraucher Haustürlieferung und Abonnementnachfüllung bevorzugen. Interaktive Passform-Tools reduzieren das Produktauswahlrisiko, und Influencer teilen schrittweise Ölwechsel-Videos, die das DIY-Vertrauen stärken. Eigenmarken nutzen Plattformalgorithmen, um wettbewerbsfähige Preise anzubieten, was konventionelle Händler dazu veranlasst, ihre Omnichannel-Angebote zu erweitern. Kunden im ländlichen Raum des nordamerikanischen Schmierstoffmarkts greifen auf Online-Großeinkäufe zurück, um das begrenzte Sortiment in stationären Geschäften auszugleichen. Hersteller optimieren Packungsgrößen und Regalreserveverpackungen, um Paketgewichtsgrenzen zu erfüllen, und gestalten damit die Distributionsökonomie neu.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Rohöl- und Basisölpreisvolatilität | -0.40% | Global, mit akuten Auswirkungen auf Raffinerien an der US-Golfküste | Kurzfristig (≤ 2 Jahre) |

| Wachsende Elektrofahrzeugflotte senkt Verbrennungsmotor-Ölvolumen | -0.60% | Frühanwendermärkte in den USA und Kanada | Langfristig (≥ 4 Jahre) |

| Strenge PFAS- und Mikroplastikvorschriften gefährden einige Additivchemikalien | -0.30% | Nordamerikanisches regulatorisches Mandat, EU-Angleichung erwartet | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohöl- und Basisölpreisvolatilität

Schließungen von Group-I- und Group-II-Einheiten an der US-Golfküste reduzieren die Versorgungsflexibilität und verstärken die Auswirkungen von Raffinerieabstellungen auf die veröffentlichten Preise. Saisonale Nachfragespitzen bei Benzin veranlassen Raffinerien, die Kraftstoffproduktion zu maximieren, was die Verfügbarkeit von Basisölen einschränkt und Unabhängige zwingt, Spotaufschläge zu zahlen. Integrierte Majors absorbieren Rohstoffschwankungen, geben Kosten jedoch weiter, wenn Brent-Spreads anhalten. Die Ökonomie biobasierter Basisöle schwankt mit den Preisen für Talg und gebrauchtes Speiseöl, was die Beschaffungsplanung erschwert. Händler sichern Lagerbestände ab, riskieren jedoch, hochpreisige Bestände zu halten, wenn Futures nachgeben, was die kurzfristigen Margen im nordamerikanischen Schmierstoffmarkt belastet.

Ausbau der Elektrofahrzeugflotte

Die Durchdringung von Elektrofahrzeugen erodiert die Verbrennungsmotor-Ölvolumen, insbesondere in Premium-Personenkraftfahrzeugsegmenten, in denen sich Erstanwender tendenziell konzentrieren. Reduktionen beim Motorölbedarf werden nur teilweise durch neu entstehende E-Fluid-Anwendungen in Getrieben und Batteriekühlkreisläufen ausgeglichen. Die Elektrifizierung von Nutzfahrzeugen schreitet langsamer voran und bietet einen Übergangspuffer, aber politische Anreize beschleunigen die Einführung von Bussen und Lieferwagen für die letzte Meile in städtischen Gebieten. Lieferanten konzentrieren sich auf Industrie- und Spezialnischen, um Umsatzrückgänge auszugleichen, doch entstehen Herausforderungen bei der Kapazitätsauslastung in Werken, die für die Hochvolumenproduktion von PCMO (Personenkraftfahrzeug-Motorenöl) ausgelegt sind. Der strukturelle Wandel ebnet den Weg für langfristiges Wachstum im nordamerikanischen Schmierstoffmarkt, trotz Innovationen in angrenzenden Flüssigkeitskategorien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorenöle behalten ihr Volumen, während Industrieflüssigkeiten das Wachstum anführen

Kraftfahrzeugmotorenöle entfielen im Jahr 2025 auf 39,25 % des nordamerikanischen Schmierstoffmarkts, da leichte und schwere Nutzfahrzeuge weiterhin den Fahrzeugbestand dominieren. Das Wertmix des Teilsegments tendiert zu Syntheseölen, die Preisaufschläge erzielen, und dämpft damit die Umsatzauswirkungen des allmählichen Volumenrückgangs. Industriemotorenöle verzeichnen trotz ihres geringeren absoluten Litervolumens die schnellste CAGR von 0,64 %, dank der Maschinenmodernisierung in der Metallzerspanung, Stromerzeugung und Agrarflotten. Die Nachfrage nach Getriebeflüssigkeiten zeigt einen zweigeteilten Verlauf: Konventionelle Automatikgetriebe nehmen ab, während speziell entwickelte E-Antrieb-Schmierstoffe entstehen und einen höheren Einheitswert aufweisen. Getriebeöle profitieren von Bergbau- und Windturbinengetrieben, die Hochdruckleistung erfordern, und Hydraulikflüssigkeiten gewinnen durch Infrastrukturprojekte, die emissionsarme, brandhemmende Qualitäten vorschreiben.

Widerstandsfähige Nischenklassen schaffen Ausgewogenheit im nordamerikanischen Schmierstoffmarkt. Schmierfette erschließen Möglichkeiten in elektrischen Antriebsstranglagern, Windturbinen-Blattverstellsystemen und Lebensmittelverarbeitungsanlagen, die eine NSF-H1-Zertifizierung erfordern. Metallbearbeitungsflüssigkeiten erholen sich im Gleichschritt mit der Aufrüstung der Fahrzeughersteller für die Aluminium-Rohkarosserie- und Batteriegehäusebearbeitung. Spezielle dielektrische Flüssigkeiten für die Immersionskühlung in Rechenzentren, obwohl derzeit weniger als 1 % des Gesamtvolumens in Liter, wachsen im zweistelligen Bereich und unterstreichen den strategischen Wert hochmargiger Formulierungen. OEM-Servicefüllverträge fungieren als Bindungsmechanismus, was Erstzulassungen zu einem entscheidenden Wettbewerbsfeld für Lieferanten macht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Automobilindustrie dominiert, Industrienutzer beschleunigen

Das Automobilsegment entfiel im Jahr 2025 auf 59,05 % des Gesamtvolumens in Liter und bildet die Grundlage des nordamerikanischen Schmierstoffmarkts; sein Wachstumsprofil flacht jedoch ab, da die Elektrofahrzeugdurchdringung zunimmt. Leichte Personenkraftfahrzeuge wechseln zu längeren Ablassintervallen, und schwere Nutzfahrzeugflotten optimieren Ölanalyseprogramme, um Serviceintervalle zu verlängern. Industrielle Endverbraucher steigern ihr Volumen mit einer CAGR von 0,51 %, getrieben durch die Erholung von Bau, Bergbau und Fertigung. Die Schmierstoffnachfrage in Schiffsmotoren stabilisiert sich infolge der IMO-Schwefelgrenzwerte, die neue Detergenspakete erfordern, während Luft- und Raumfahrtflüssigkeiten durch die Flottenerneuerung in der Geschäftsluftfahrt und im Verteidigungsbereich leicht zunehmen.

Geräteverleihfirmen und Einzeleigentümer erkennen den Lebenszykluskosten-Vorteil von Syntheseölen, was zu höheren Einnahmen pro Liter führt, selbst wenn Volumina stabil bleiben. Rechenzentren fügen einen einzigartigen Wachstumsknoten hinzu und verwenden dielektrische Flüssigkeiten sowie spezialisierte Schmierfette für Lüftermotorlager. Wartungsverträge für erneuerbare Energien steigern die Nachfrage nach Hydraulikflüssigkeiten in Solarnachführsystemen und Getriebeölen in Onshore-Windturbinen. Diese gemischten Dynamiken halten den nordamerikanischen Schmierstoffmarkt über Industriebranchen hinweg diversifiziert und dämpfen den Rückgang durch die sinkende Anzahl von Verbrennungsfahrzeugen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Basisöltyp: Mineralöle dominieren, während biobasierte Qualitäten an Bedeutung gewinnen

Mineralölprodukte entfielen im Jahr 2025 auf 64,20 % des nordamerikanischen Schmierstoffmarkts aufgrund ihres Kostenvorteils und etablierter Lieferketten. Aufrüstungen der Group-II- und Group-III-Raffinierung schaffen Qualitätsspielraum und ermöglichen Premium-Mineralölmischungen, gängige Leistungsstandards zu erfüllen. Synthetische Schmierstoffe gewinnen stetig Marktanteile in Hochlast- und Temperaturextrema-Umgebungen, unterstützt durch die niedrigeren Viskositätsziele in zukünftigen Motorölkategorien. Halbsynthetische Formulierungen schließen die Lücke zwischen Preis- und Leistungsanforderungen und dienen oft Schnellwechselstationen, bei denen Verbraucher moderate Aufschläge akzeptieren.

Biobasierte Schmierstoffe, obwohl sie nur wenige Prozentpunkte des Volumens ausmachen, sollen bis 2031 mit der schnellsten Wachstumsrate von 0,85 % CAGR zulegen. Bundesbeschaffungsrichtlinien und staatliche Mandate fördern biologisch abbaubare Hydraulikflüssigkeiten in Forst-, Marine- und kommunalen Fuhrparks. Rohstoffschwankungen bei Talg und Pflanzenölen bringen Margenrisiken mit sich, aber technologische Fortschritte bei der Oxidationsstabilität schließen frühere Haltbarkeitslücken. Hersteller investieren in enzymkatalysierte Veresterung und verbesserte Antioxidanssysteme, um die Gebrauchsdauer zu verlängern, was dem nordamerikanischen Schmierstoffmarkt hilft, Kreislaufwirtschaftsziele ohne Einbußen beim Geräteschutz zu erreichen.

Geografische Analyse

Die Vereinigten Staaten verankern den nordamerikanischen Schmierstoffmarkt und entfallen auf 71,05 % des Volumens im Jahr 2025 mit einem breiten Vertriebsnetz, das jedes Fahrzeugsegment und jeden Industriecluster erreicht. Die bundesstaatliche Kraftstoffeffizienzpolitik und die schnelle Verbreitung von Syntheseöl bei Verbrauchern halten den Wertanteil hoch, selbst wenn die Gesamtliter flach tendieren. Die hohe Rechenzentrendichte in Virginia, Texas und Oregon stimuliert die Nachfrage nach dielektrischen Flüssigkeiten, während die Bohraktivität in Schieferbecken den Verbrauch von Bohrschlamm-Additiven und Kompressorölen aufrechthält. Der Markt profitiert auch vom umfangreichen Überlandlogistiknetz, das hohe Fahrleistungen und häufige Wartungszyklen für Schwerlastfahrzeuge der Klasse 8 begünstigt.

Mexiko erzielt die schnellste CAGR von 2,96 % auf dem Kontinent, da Hersteller Lieferketten näher an US-Käufer verlagern. Automobil- und Elektronikmontagewerke konzentrieren sich im Bajío und in den nördlichen Bundesstaaten und treiben die Nachfrage nach Metallumformungsflüssigkeiten, Industriemotorenölen und Wartungsschmierfetten an. Öffentlich-private Partnerschaften leiten Mittel in Autobahnen, Flughäfen und Energieprojekte, was den Verbrauch von Hydraulikflüssigkeiten und Getriebeölen ausweitet. Das wachsende Fahrzeugbesitztum der Mittelklasse stützt einen Nachmarkt, der zunehmend Syntheseölmischungen annimmt, und erweitert damit die Produktmixchancen im nordamerikanischen Schmierstoffmarkt.

Kanada trägt ein stabiles, aber kleineres Volumen bei, das in der Ressourcengewinnung und dem winterorientierten Transport verankert ist. Die Ölsandoperationen in Alberta erfordern leistungsstarke Motorenöle und spezielle Hochdruckschmierfette, die bei Temperaturen unter dem Gefrierpunkt pumpfähig bleiben. Forst- und Bergbauoperationen in Québec und British Columbia schreiben biologisch abbaubare Hydrauliköle in der Nähe empfindlicher Gewässer vor, was den bundesstaatlichen Umweltschutzbestimmungen entspricht. Die grenzüberschreitende regulatorische Harmonisierung vereinfacht die Produktzertifizierung und ermöglicht den nahtlosen Fluss zugelassener SKUs zwischen kanadischen und US-amerikanischen Händlern. Die regionale Balance hält den nordamerikanischen Schmierstoffmarkt diversifiziert und dämpft makrowirtschaftliche Sektorschwankungen.

Wettbewerbslandschaft

Der nordamerikanische Schmierstoffmarkt ist mäßig konsolidiert, wobei integrierte Majors und eine Handvoll regionaler Spezialisten die meisten hochwertigen Kanäle in der nordamerikanischen Schmierstoffindustrie kontrollieren. ExxonMobil, Chevron, Shell und TotalEnergies nutzen eigene Basisölversorgung, gemeinsame Additiventwicklung und nationale Tankstellennetze, um Erstfüll- und Nachfüllvolumen zu sichern. Die Wettbewerbsintensität dreht sich um die Widerstandsfähigkeit der Lieferkette bei Basisölvolatilität. Unternehmen mit rückwärts integrierter Group-III- und PAO-Kapazität sichern Margenschutz, während Unabhängige Lohnmischverträge aushandeln, um Inputkosten zu stabilisieren.

Marktführer der nordamerikanischen Schmierstoffindustrie

Chevron Corporation

ExxonMobil Corporation

Valvoline Inc.

BP p.l.c

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Pennzoil-Quaker State Company, eine Tochtergesellschaft von Shell PLC, und Blue Tide Environmental, LLC, gaben den Abschluss einer Anlage zur Wiederaufbereitung von Altöl in Baytown, Texas, bekannt, die hochwertige, umweltfreundliche Basisöle produzieren und Shells nachhaltiges Schmierstoffangebot erweitern wird.

- Oktober 2024: Hindustan Petroleum Corporation Limited (HPCL) erreichte einen bedeutenden Meilenstein, indem sie HP LUBRICANTS erstmals in die Vereinigten Staaten exportierte und damit ihre globale Präsenz ausbaute. Diese Entwicklung soll den Wettbewerb auf dem US-Markt intensivieren, Schmierstoffoptionen diversifizieren und Innovationen mit hochwertigen Alternativen für Verbraucher vorantreiben.

Berichtsumfang des nordamerikanischen Schmierstoffmarkts

| Kraftfahrzeugmotorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Sonstige Produkttypen |

| Automobilindustrie | Personenkraftfahrzeuge |

| Nutzfahrzeuge | |

| Zweiräder | |

| Schifffahrt | |

| Luft- und Raumfahrt | |

| Schwermaschinenbau | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Automobilindustrie | Personenkraftfahrzeuge |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Schifffahrt | ||

| Luft- und Raumfahrt | ||

| Schwermaschinenbau | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Schmierstoffmarkt im Jahr 2026?

Der nordamerikanische Schmierstoffmarkt hat im Jahr 2026 einen Umfang von 7,3 Milliarden Liter und soll bis 2031 ein Volumen von 7,36 Milliarden Liter erreichen.

Welcher Produkttyp führt den regionalen Schmierstoffverbrauch an?

Kraftfahrzeugmotorenöl behält die führende Position und entfällt auf 39,25 % des Volumens im Jahr 2025, obwohl Industriemotorenöl der am schnellsten wachsende Bereich ist.

Wie ist die Aussicht auf die Nachfrage nach biobasierten Schmierstoffen?

Biobasierte Qualitäten expandieren bis 2031 mit einer CAGR von 0,85 %, unterstützt durch bundesstaatliche Beschaffungsmandate und verbesserte Haltbarkeit der Esterchemie.

Warum gewinnen synthetische Schmierstoffe Marktanteile?

Syntheseöle erfüllen strenge Niederviskostitäts- und Hochtemperatur-Motorölspezifikationen, verlängern Ablassintervalle und unterstützen Kühlungsanwendungen in Rechenzentren.

Welches Land ist der am schnellsten wachsende Markt in Nordamerika?

Mexiko verzeichnet die höchste CAGR von 2,96 % zwischen 2026 und 2031, angetrieben durch Nearshoring in der Fertigung und Infrastrukturinvestitionen.

Seite zuletzt aktualisiert am: