Schmierstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

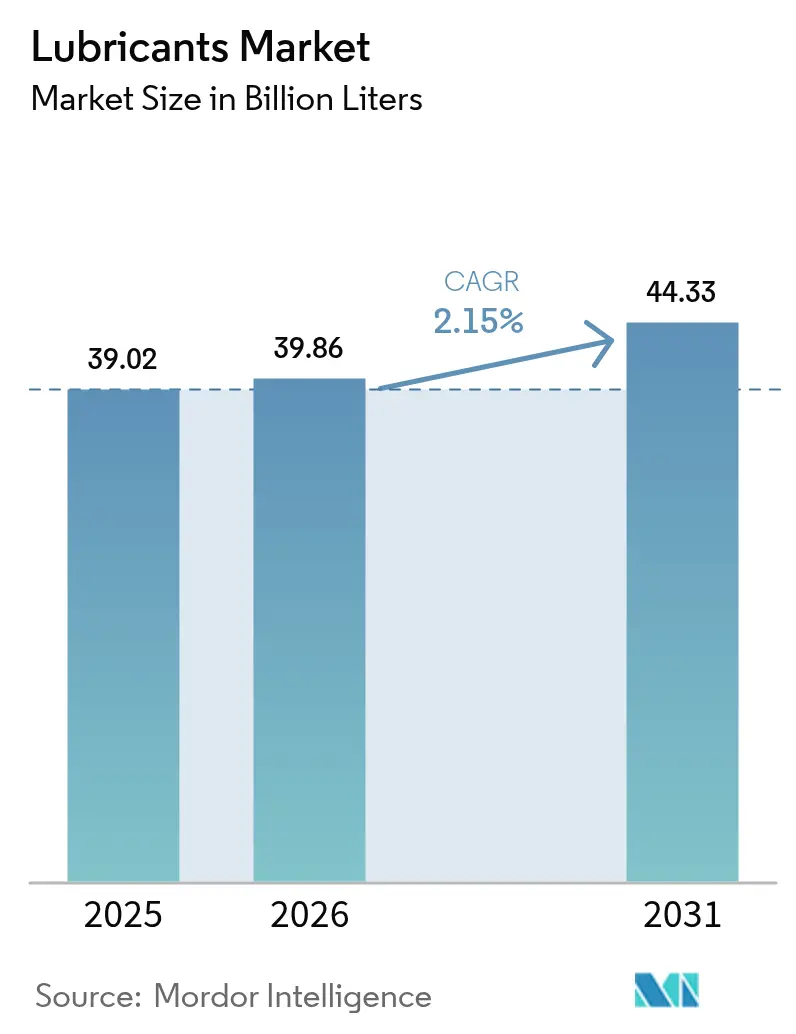

| Marktvolumen (2026) | 39.86 Milliarden Liter |

| Marktvolumen (2031) | 44.33 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 2.15% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schmierstoffmarktanalyse von Mordor Intelligence

Die Marktgröße für Schmierstoffe wird im Jahr 2026 auf 39,86 Milliarden Liter geschätzt, ausgehend vom Wert des Jahres 2025 von 39,02 Milliarden Litern, mit Prognosen für 2031 von 44,33 Milliarden Litern, was einem CAGR von 2,15 % im Zeitraum 2026–2031 entspricht. Die Nachfrage verlagert sich von herkömmlichen Mineralölqualitäten hin zu leistungsstärkeren Syntheseprodukten, da Umweltvorschriften verschärft werden und OEMs Viskositätssenkungen zur Verbesserung der Kraftstoffeffizienz anstreben. Gleichzeitig schaffen neue Anwendungsfälle – darunter Windkraftanlagengetriebe und Thermomanagementsysteme für Elektrofahrzeuge – neue Umsatzpools, die das langsamere Wachstum in traditionellen Verbrennungsanwendungen ausgleichen. Versorgungskettenrisiken bei hochviskosen Syntheseestern, potenzielle Verbote von Verbrennungsmotoren in Europa und zunehmend strengere VOC-Grenzwerte in Nordamerika unterstreichen eine komplexe Risiko-Rendite-Landschaft, die agile Formulierer mit diversifizierten Portfolios belohnt. Die Wettbewerbsintensität steigt weiter, da nationale Ölgesellschaften vertikal integrieren und globale Großkonzerne die Synthesekapazität ausbauen, um höhere Margen in Premium-Nischen zu sichern.

Wesentliche Erkenntnisse des Berichts

- Nach Gruppe behielt Gruppe I im Jahr 2025 einen Marktanteil von 42,15 % am Schmierstoffe-Markt, während Gruppe-III-Synthetika auf dem Weg zum schnellsten CAGR von 2,98 % bis 2031 sind.

- Nach Basisöl entfielen im Jahr 2025 65,85 % der Schmierstoffe-Marktgröße auf Mineralölprodukte, während biobasierte Qualitäten voraussichtlich mit einem CAGR von 3,21 % bis 2031 wachsen werden.

- Nach Produkttyp führten Motorenöle im Jahr 2025 mit einem Umsatzanteil von 51,10 %, und Spezialprodukte der Kategorie „Sonstige”, einschließlich thermischer Flüssigkeiten für Elektrofahrzeuge, weisen mit 2,64 % den höchsten CAGR-Ausblick auf.

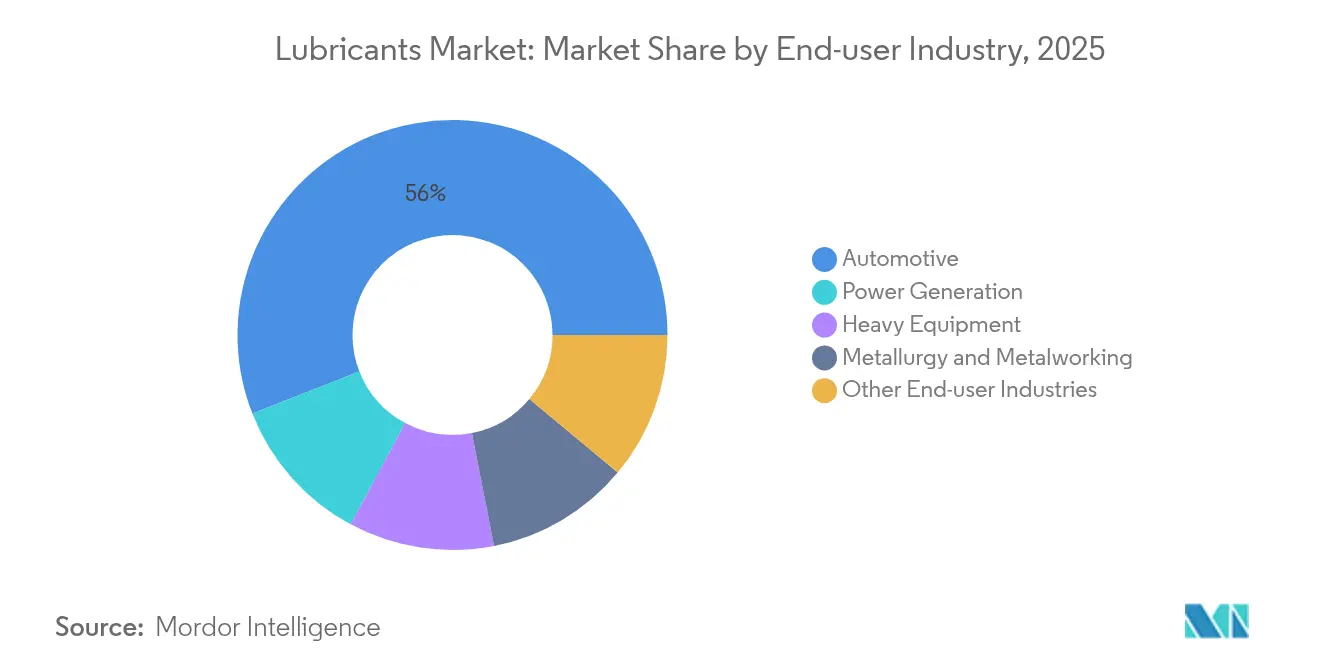

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 55,95 % der Marktgröße auf die Automobilindustrie, während die Stromerzeugung im Schmierstoffe-Markt mit einem CAGR von 2,88 % bis 2031 das schnellste Wachstum verzeichnet.

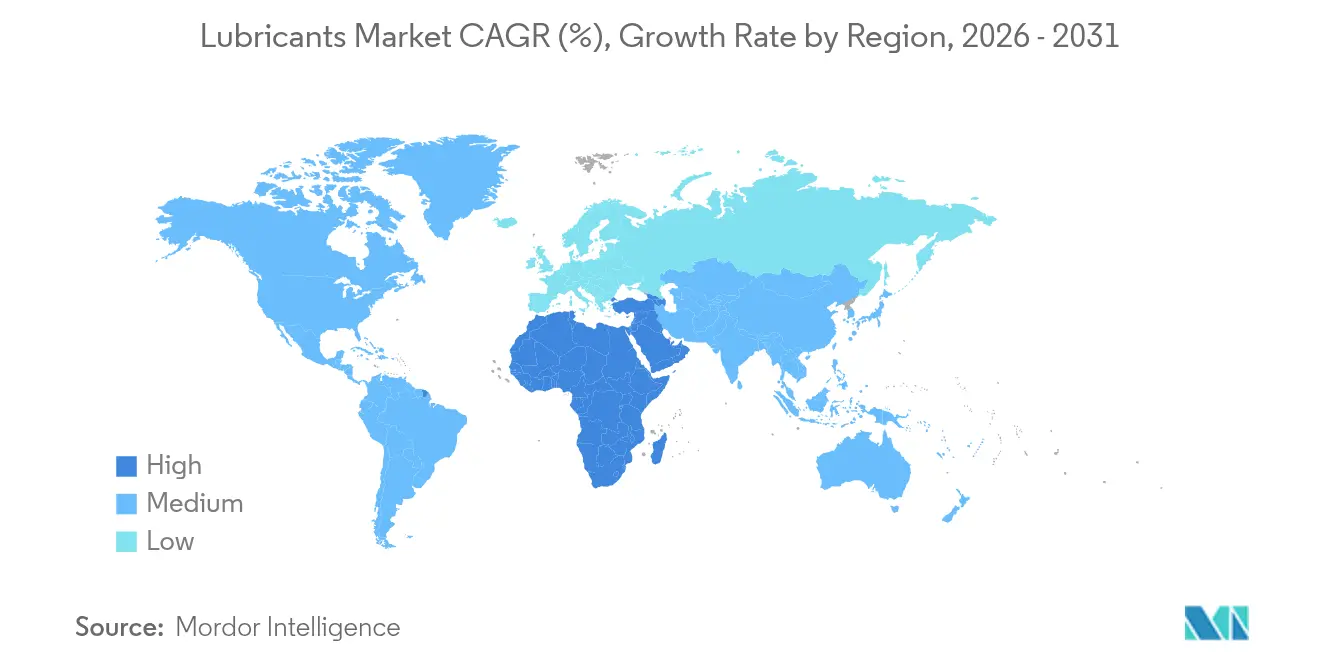

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 45,10 % an der Schmierstoffe-Branche; die Region Naher Osten und Afrika verzeichnet bis 2031 den steilsten CAGR von 3,19 % auf der Grundlage umfangreicher Investitionen in die Energieinfrastruktur.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Schmierstoffmarkttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Fahrzeugflotte – insbesondere im aufstrebenden Asien | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau der Stromerzeugungskapazitäten (Gasturbinen, Wind) | +0.4% | Global, konzentriert in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| OEM-Viskositätsgraden-Absenkung (0W-XX) verlängert Ölwechselintervalle | +0.3% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Mainstream-Elektrifizierung benötigt weiterhin Spezial-Thermofluide | +0.2% | Global, angeführt von China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung steigert Nachfrage nach Premium-Industrieölen | +0.1% | Industriekorridore in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Fahrzeugflotte – insbesondere im aufstrebenden Asien

Die rasche Expansion des Straßenfahrzeugbestands in China und Indien verändert den Schmierstoffmarkt grundlegend, wobei die Nachfrage im Ersatzteilmarkt dieser beiden Länder bis 2030 um jeweils 14,7 % und 12,2 % steigt[1]Society of Motor Manufacturers and Traders, „Internationale Chancen für britische Erstausrüster-Unternehmen”, smmt.co.uk. Der wachsende Fahrzeugbesitz der mittleren Einkommensschicht beschleunigt den Wechsel von herkömmlichen Mineralölen zu Syntheseprodukten, die Kraftstoffeffizienzgewinne und längere Servicintervalle versprechen. Die Einhaltung der indischen TREM-Stufe-IV-V-Normen steigert die Nachfrage nach schwefelarmen Premium-Formulierungen im Nutzfahrzeugsegment weiter. Das starke Wachstum der landwirtschaftlichen Maschinenverkäufe in Südasien kurbelt auch die Nachfrage nach mehrbereichsfähigen Hochdrehmoment-Schmierstoffen an, die härtere Betriebszyklen aushalten. Obwohl die absolute Volumenzunahme nach 2029 nachlässt, wird der Premiumisierungstrend erwartungsgemäß die Dollar-Einnahmen schneller steigen lassen als das Litervolumen. Globale Anbieter, die lokale Mischkapazitäten aufbauen und Markenwert nutzen, sind gut positioniert, um von diesem strukturellen Rückenwind zu profitieren.

Ausbau der Stromerzeugungskapazitäten (Gasturbinen, Wind)

Ambitionierte Projekte im Bereich erneuerbare Energien und Gasturbinen weltweit erzeugen eine stetige Nachfrage nach Spezialschmierstoffen, die für extreme Temperaturen und lange Serviceintervalle ausgelegt sind. Ein modernes Windkraftanlagengetriebe muss bis zu 10 Jahre ohne Ölwechsel laufen, was vollsynthetische PAO-basierte Fluide erfordert, die speziell zur Verhinderung von Weißätzrissen und Mikropitting entwickelt wurden. Gasturbinen sind ebenso auf Schmierstoffe mit hohem Viskositätsindex angewiesen, die bei 200 °C ihre Viskosität behalten, was die Nachfrage nach Gruppe-III- und Metallocen-PAO-Grundölen fördert. Offshore-Windparks stellen durch Salzgehalt und Feuchtigkeit besondere Anforderungen, was Betreiber dazu veranlasst, mehrjährige Serviceverträge mit Schmierstofflieferanten abzuschließen, die die Verfügbarkeit der Anlagen garantieren können. Da vergleichsweise wenige Anbieter strenge OEM-Zulassungen erfüllen, begünstigt die Preissetzungsmacht diejenigen, die die Zertifizierungshürde überwinden.

OEM-Viskositätsgraden-Absenkung (0W-XX) verlängert Ölwechselintervalle

Die Einführung von ILSAC GF-7 im März 2025 markiert einen branchenweiten Wechsel zu den Viskositätsklassen 0W-20 und 0W-16, die die Kraftstoffeffizienz verbessern und Vorentflammung bei niedriger Drehzahl mindern. Die bevorstehende API-Dieselkategorie FB, geplant für 2027, wird die Viskosität bis auf 5W-20 senken und die Motorlebensdauer in Fernverkehrsanwendungen auf 650.000 Meilen ausdehnen. Die Erreichung dieser Ziele erfordert hochreine Gruppe-III-Grundöle, gemischt mit fortschrittlichen Antioxidantien und Reibungsmodifikatoren, die zwar teurer sind, aber überlegene oxidative Stabilität bieten. Weniger Ölwechsel senken den Literbedarf pro Fahrzeug, doch höhermargige Synthetikölverkäufe gleichen den volumetrischen Rückgang aus und sichern das Gesamtumsatzwachstum im Schmierstoffmarkt. Anbieter mit Hydrocracking- und Hydroisomerisierungskapazitäten genießen natürliche Markteintrittsbarrieren, die ihre Premium-Positionen schützen.

Mainstream-Elektrifizierung benötigt weiterhin Spezial-Thermofluide

Entgegen früherer Befürchtungen eines Nachfragerückgangs bringt die Verbreitung von Elektrofahrzeugen völlig neue Schmierstoffklassen hervor, darunter Getriebeöle für Elektrofahrzeuge, dielektrische Kühlmittel und Spezialfette. E-Fluide für Elektrofahrzeuge müssen Getriebe schmieren, Leistungselektronik kühlen und elektrisch nicht leitend bleiben, während sie Scherkräften bei Drehzahlen von über 20.000 U/min standhalten. Synthetische Estergrundöle mit inhärenter Polarität erfüllen strenge Materialverträglichkeitsanforderungen, während PAO-Ester-Gemische eine verbesserte Wärmeleitfähigkeit aufweisen, die die schnelle Wärmeabfuhr in Batteriesätzen erleichtert. Das EV-Plus-Portfolio von Shell, das Ende 2024 eingeführt wurde, deckt diese Anforderungen mit speziell entwickelten E-Getriebeölen und Fetten ab, die inzwischen an 12 Automobil-OEMs geliefert werden. Obwohl jedes Elektrofahrzeug weniger Flüssigkeitsvolumen enthält als ein Fahrzeug mit Verbrennungsmotor, machen die hohen Wertschöpfungsökonomien pro Liter das Segment zu einem der lukrativsten Wachstumsknoten im Schmierstoffmarkt.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge Ökotoxizitäts- und VOC-Normen für Mineralöle | -0.4% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Beschleunigte Verbrennungsmotor-Verbote in Europa reduzieren langfristig die Motorenöl-Nachfrage | -0.3% | Europa als Kern, politische Ausstrahlungseffekte auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Versorgungsrisiko bei hochviskosen Syntheseestern (Luftfahrt, Elektrofahrzeuge) | -0.2% | Global, konzentriert in Luft- und Raumfahrt sowie Elektrofahrzeugsektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Ökotoxizitäts- und VOC-Normen für Mineralöle

Die REACH-Anforderungen der Europäischen Union und die VOC-Vorschriften Kaliforniens zwingen zur Abkehr von herkömmlichen Mineralölschmierstoffen hin zu Syntheseprodukten und biobasierten Alternativen. Die jüngste Verordnung Kaliforniens zu Verbraucherprodukten zielt darauf ab, 21 Tonnen pro Tag an VOC-Emissionen zu eliminieren, was sich unmittelbar auf gängige schmierstoffreiche Produkte wie Bremsreiniger auswirkt[2]Kalifornische Umweltschutzbehörde, „Vorgeschlagene Änderungen der kalifornischen Verordnung für Verbraucherprodukte”, arb.ca.gov. In Europa hat die Einstufung von Lithiumhydroxid-Monohydrat als reproduktionstoxische Substanz Forschungs- und Entwicklungsinvestitionen in Calciumsulfonat- und Aluminiumkomplex-Fetttechnologien ausgelöst. Diese Veränderungen treiben die Schmierstoffbranche zur Entwicklung umweltverträglicher Schmierstoffe voran.

Beschleunigte Verbrennungsmotor-Verbote in Europa reduzieren langfristig die Motorenöl-Nachfrage

Die Entscheidung der Europäischen Union, den Verkauf von Fahrzeugen mit Verbrennungsmotor bis 2035 auslaufen zu lassen, stellt eine strukturelle Bedrohung für Motorenölvolumina in reifen Märkten dar, obwohl Schwellenländer weiterhin ein Wachstum ihrer Verbrennungsmotor-Flotte verzeichnen. Das Missverhältnis schafft ein heterogenes Nachfrageprofil: sinkende Litermengen in Westeuropa und Japan im Kontrast zu schrittweisen Zuwächsen in Südostasien und Afrika. Globale Anbieter mindern das Volumenrisiko, indem sie Forschungs- und Entwicklungsbudgets auf E-Fluide und verlängerte Ölwechselintervalle für schwere Diesel-Nutzfahrzeuge umlenken, die dort wettbewerbsfähig bleiben, wo die Ladeinfrastruktur noch fehlt. Der Nettoeffekt ist eine geografische Neuausrichtung statt eines Zusammenbruchs, dennoch bleiben die Wachstumsprognosen für den Schmierstoffmarkt in Europa begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gruppe: Synthetische Entwicklung fordert konventionelle Dominanz heraus

Gruppe-I-Basisöle behalten den größten Anteil von 42,15 % an der Schmierstoffe-Marktgröße, doch ihr Vorsprung schrumpft stetig, da OEM-Spezifikationen Produkte mit höherem Schwefelgehalt und niedrigerem Viskositätsindex obsolet machen. Die Gruppe-III-Produktion skaliert im asiatisch-pazifischen Raum rasch, gestützt durch neue Hydrokrackprojekte in Singapur und China, die zusammen bis 2026 mehr als 40.000 Barrel pro Tag an Premium-Basisölkapazität hinzufügen werden.

Der Schmierstoffe-Markt kalibriert sich daher auf flüchtigkeitsarme, hochreine Basisöle um, die 0W-16- und 0W-8-Formulierungen ermöglichen und die Ölwechselintervalle um bis zu 30 % verlängern. Hersteller mit integrierten Raffinerie- und Additivkapazitäten erschließen Kostensynergien und regulierungsresistente Lieferketten. Unterdessen erzielen Gruppe-IV-PAOs hohe Margen in den Nischen Luftfahrt, Raumfahrt und Windkraftanlagen, wo thermische Stabilität und Oxidationsbeständigkeit nicht verhandelbar sind. Gruppe-V-Ester, obwohl volumenmäßig klein, bilden die Grundlage für Elektrofahrzeugflüssigkeiten der nächsten Generation und fügen eine Diversifizierungsebene hinzu, die den Volumenschwund in traditionellen Segmenten abfedert.

Nach Grundöl: Mineralölresistenz trotz synthetischer Fortschritte

Mineralöle beherrschen trotz vielschichtiger Gegenwinds noch immer 65,85 % des Volumens im Jahr 2025. Kostenwettbewerbsfähigkeit hält sie in preissensiblen Märkten wie Landwirtschaftsmaschinen und Zweiradwartung fest, insbesondere in Südostasien und Afrika.

Dennoch wird der Schmierstoffmarktanteil synthetischer und halbsynthetischer Produkte steigen, da Nachhaltigkeitsvorgaben, OEM-Spezifikationen und Gesamtkostenrechnungen an Bedeutung gewinnen. Biobasierte Schmierstoffe, die mit einem CAGR von 3,21 % expandieren, werden zunehmend in umweltsensiblen Anwendungen eingesetzt – etwa in der Forstwirtschaft, auf Schiffsdecks und in der Lebensmittelverarbeitungsmaschinen –, wo versehentliche Leckagen ökologische Risiken bergen. Hindernisse bestehen weiterhin: Oxidationsstabilität und Kaltflussgrenzen hemmen eine breitere Akzeptanz, und die Versorgungssicherheit für pflanzliche Speiseöl-Rohstoffe wird durch den Wettbewerb mit Lebensmittelanwendungen erschwert. Dennoch schließen Steueranreize und Grünbeschaffungsregeln in Europa und Teilen Nordamerikas die Preislücke und bewegen Mineralölnutzer in Richtung nachhaltiger Alternativen.

Nach Produkttyp: Führungsrolle von Motorenölen steht Spezialwachstum gegenüber

Motorenöle trugen im Jahr 2025 51,10 % zur Schmierstoffe-Marktgröße bei, doch diese Dominanz ist vielschichtig. Kontinuierliche Viskositätsabsenkungen, längere Ölwechselintervalle und eine wachsende Elektrofahrzeugdurchdringung dämpfen das volumetrische Wachstum, auch wenn höherwertige Produkte den Wert pro Liter steigern.

Spezialkategorien wie Getriebeflüssigkeiten für Elektroantriebe, Getriebeöle für Windkraftanlagen und feuerbeständige Hydraulikflüssigkeiten expandieren mit einem CAGR von 2,64 % und werden ab 2027 gemeinsam das Umsatzwachstum von Motorenölen übertreffen. Getriebe- und Zahnradöle profitieren von den dualen Schmier- und Kühlanforderungen in Hybrid- und batterieelektrischen Antriebssträngen, während Hydraulikflüssigkeiten dort Marktanteile gewinnen, wo Fabrikautomatisierung und höhere Druckanforderungen überlegene Verschleißschutzwerte erfordern. Metallbearbeitungsflüssigkeiten verlagern sich hin zu Pflanzenölderivaten, die die Betriebssicherheit verbessern und die Einhaltung von Abwasservorschriften erleichtern, was dem Produktmix im Schmierstoffe-Markt eine neue Dimension verleiht.

Nach Endverbraucherbranche: Automobildominium trifft auf Stromerzeugungswachstum

Automobilanwendungen machen 55,95 % des Schmierstoffmarktanteils aus, was die schiere Größe der globalen Straßenfahrzeugflotte widerspiegelt. Dennoch ist das Wachstum auf erneuerbare Energie getriebene Stromerzeugungssektoren ausgerichtet, wo der Schmierstoffverbrauch voraussichtlich mit dem schnellsten CAGR von 2,88 % bis 2031 wächst.

Schwerlastgeräte – darunter Bau-, Bergbau- und Landwirtschaftsmaschinen – bleiben ein hochvolumiges Segment, das KI-gestützten vorausschauenden Wartungsprogrammen aufgeschlossen gegenübersteht, welche Premium-Syntheseschmierstoffe bevorzugen. Die Metallbearbeitungs- und Metallurgiesegmente, obwohl ausgereift, schwenken auf biobasierte Öle um, um Umwelt-Abwasserstandards zu erfüllen. Aufstrebende Branchen wie Rechenzentren erfordern dielektrische Kühlmittel für Eintauchkühlsysteme, was auf neue Angrenzungsaussichten hindeutet. Insgesamt diversifiziert der Schmierstoffmarkt seinen Endverbraucher-Mix, um den unvermeidlichen automobilen Abschwung in fortgeschrittenen Volkswirtschaften auszugleichen.

Geografische Analyse

Der Marktanteil von 45,10 % des asiatisch-pazifischen Raums am Schmierstoffe-Markt wird durch Trends getrieben, die durch das Wachstum des Fahrzeugbesitzes der Mittelklasse und strenge lokale Emissionsstandards verstärkt werden, welche höherwertige Produkte in den Mainstream ziehen. Strategische Kapazitätserweiterungen – ExxonMobils Singapore Resid Upgrade, Chevron Oronites Ningbo-Projekt und Shells Schmierfettwerk in Thailand mit verdreifachter Produktion – stärken die Versorgungsresilienz in der Region.

Naher Osten und Afrika, obwohl in absoluten Zahlen kleiner, führt das volumetrische Wachstum mit 3,19 % bis 2031 an. Die Vereinigten Arabischen Emirate und Saudi-Arabien kombinieren neue Raffinerieunternehmen mit nachgelagerter Schmierstoffmischung und zielen auf wachstumsstarke Märkte wie Nigeria und Kenia ab, wo die Industrialisierung in der Schmierstoffe-Branche an Fahrt gewinnt.

Europa und Nordamerika operieren unter reifen Marktbedingungen: Restriktive Emissionsvorschriften katalysieren die Migration zu synthetischen und biobasierten Qualitäten, während die durch Schieferöl begünstigte Basisölversorgung in den Vereinigten Staaten die heimische Mischökonomie unterstützt. Lateinamerika befindet sich im Wandel; Infrastrukturausgaben und ein sich erholender Automobilsektor bringen den Schmierstoffe-Markt auf einen moderaten Aufwärtstrend, obwohl politische Instabilität die langfristigen Prognosen dämpft.

Wettbewerbslandschaft

Die Schmierstoffe-Branche ist mäßig fragmentiert. Mittelständische Akteure reagieren mit Spezialisierung: FUCHS investierte 11 Millionen EUR in die Modernisierung seines Standorts in Barcelona mit Schwerpunkt auf lebensmittelechten und umweltverträglichen Schmierstoffen, die Premiumpreise erzielen. Lubrizol leitet 200 Millionen USD in seine bislang größte Additivanlage in Gujarat, Indien, und unterstreicht damit die strategische Bedeutung Asiens für das künftige Wachstum der Additivnachfrage. Die digitale Servicedifferenzierung ist heute ebenso wichtig wie die molekulare Leistung. Anbieter, die cloudbasiertes Zustandsmonitoring und betriebsinterne Tribologielabore anbieten, schaffen eine tiefere Kundenbindung. Strengere REACH-Verpflichtungen wirken als Compliance-Schutzwall zugunsten etablierter Anbieter mit globalen Regulierungsteams und erhöhen damit die Eintrittsbarriere für Neueinsteiger im Schmierstoffe-Markt.

Führende Unternehmen der Schmierstoffbranche

Exxon Mobil Corporation

Chevron Corporation

TotalEnergies

BP PLC

Shell Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: FUCHS investierte 11 Millionen EUR (ca. 12,89 Millionen USD), um sein Werk in Barcelona zu modernisieren, und stärkte damit die Produktion von Spezialschmierstoffen im Rahmen der FUCHS2025-Strategie des Unternehmens.

- Juni 2024: Shell verdreifachte die Nennkapazität seines Fettwerks in Thailand auf 15.000 Tonnen jährlich, wodurch die Anlage mehr als die Hälfte der inländischen Nachfrage bedienen und als regionaler Exportdrehkreuz fungieren kann.

Berichtsumfang des globalen Schmierstoffmarktberichts

Schmierstoffe sind Flüssigkeiten, die dazu bestimmt sind, die Reibung zwischen Oberflächen zu minimieren und dadurch Verschleiß zu verhindern. Diese auf spezifische Endverbraucher zugeschnittenen Schmierstoffe werden unter Verwendung verschiedener Additive und Grundöle hergestellt. In der Regel machen Grundöle 75 % bis 90 % der Schmierstoffformulierung aus und verleihen dem Endprodukt seine wesentlichen Schmiereigenschaften.

Der Schmierstoffmarkt ist nach Gruppe, Grundöl, Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Gruppe ist der Markt in Gruppe I, Gruppe II, Gruppe III, Gruppe IV und Gruppe V unterteilt. Nach Grundöl ist der Markt in Mineralölschmierstoffe, synthetische Schmierstoffe, halbsynthetische Schmierstoffe und biobasierte Schmierstoffe segmentiert. Nach Produkttyp ist der Markt in Motorenöl, Getriebe- und Hydraulikflüssigkeit, Metallbearbeitungsflüssigkeit, allgemeines Industrieöl, Getriebeöl, Fett, Prozessöl und sonstige Produkttypen segmentiert. Nach Endverbraucherbranche ist der Markt in die Segmente Stromerzeugung, Automobil und sonstiger Transport, Schwerlastgeräte, Lebensmittel und Getränke, Metallurgie und Metallbearbeitung, Chemieproduktion sowie sonstige Endverbraucherbranchen (Verpackung, Öl und Gas) unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Schmierstoffmarkt in 27 Ländern über alle wichtigen Regionen ab. Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Volumens (Liter) erstellt.

| Gruppe I |

| Gruppe II |

| Gruppe III |

| Gruppe IV |

| Gruppe V |

| Mineralölschmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Motorenöle |

| Getriebe- und Zahnradöle |

| Hydraulikflüssigkeiten |

| Metallbearbeitungsflüssigkeiten |

| Fette |

| Sonstige Produkttypen |

| Automobil |

| Stromerzeugung |

| Schwerlastgeräte |

| Metallurgie und Metallbearbeitung |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Nigeria | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Gruppe | Gruppe I | |

| Gruppe II | ||

| Gruppe III | ||

| Gruppe IV | ||

| Gruppe V | ||

| Nach Grundöl | Mineralölschmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

| Nach Produkttyp | Motorenöle | |

| Getriebe- und Zahnradöle | ||

| Hydraulikflüssigkeiten | ||

| Metallbearbeitungsflüssigkeiten | ||

| Fette | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Automobil | |

| Stromerzeugung | ||

| Schwerlastgeräte | ||

| Metallurgie und Metallbearbeitung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Nigeria | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schmierstoffmarkt im Jahr 2026?

Die Schmierstoffmarktgröße beträgt im Jahr 2026 39,86 Milliarden Liter und soll bis 2031 auf 44,33 Milliarden Liter anwachsen.

Welche Region dominiert die globale Schmierstoffnachfrage?

Asien-Pazifik hält den dominierenden Anteil von 45,10 %, dank des schnellen Wachstums des Fahrzeugbestands und der industriellen Expansion.

Welches Segment wächst innerhalb der Fertigschmierstoffe am schnellsten?

Spezialprodukte – darunter Thermofluide für Elektrofahrzeuge und Windkraftanlagengetriebeöle – steigen mit einem CAGR von 2,64 % und übertreffen damit herkömmliche Motorenöle.

Wie beeinflussen Umweltvorschriften die Schmierstoffformulierungen?

Strengere VOC- und Ökotoxizitätsvorschriften beschleunigen den Wechsel von Mineralölen zu synthetischen und biobasierten Qualitäten und steigern die Nachfrage nach umweltverträglichen Schmierstoffen.

Werden Elektrofahrzeuge die Schmierstoffmarktnachfrage erodieren?

Während Elektrofahrzeuge das Motorenölvolumen reduzieren, schaffen sie neue Anforderungen an E-Getriebeöle, dielektrische Kühlmittel und Fette, was hochwertige Wachstumsnischen entstehen lässt.

Seite zuletzt aktualisiert am: