Marktgröße und Marktanteil für Kfz-Schmierstoffe in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

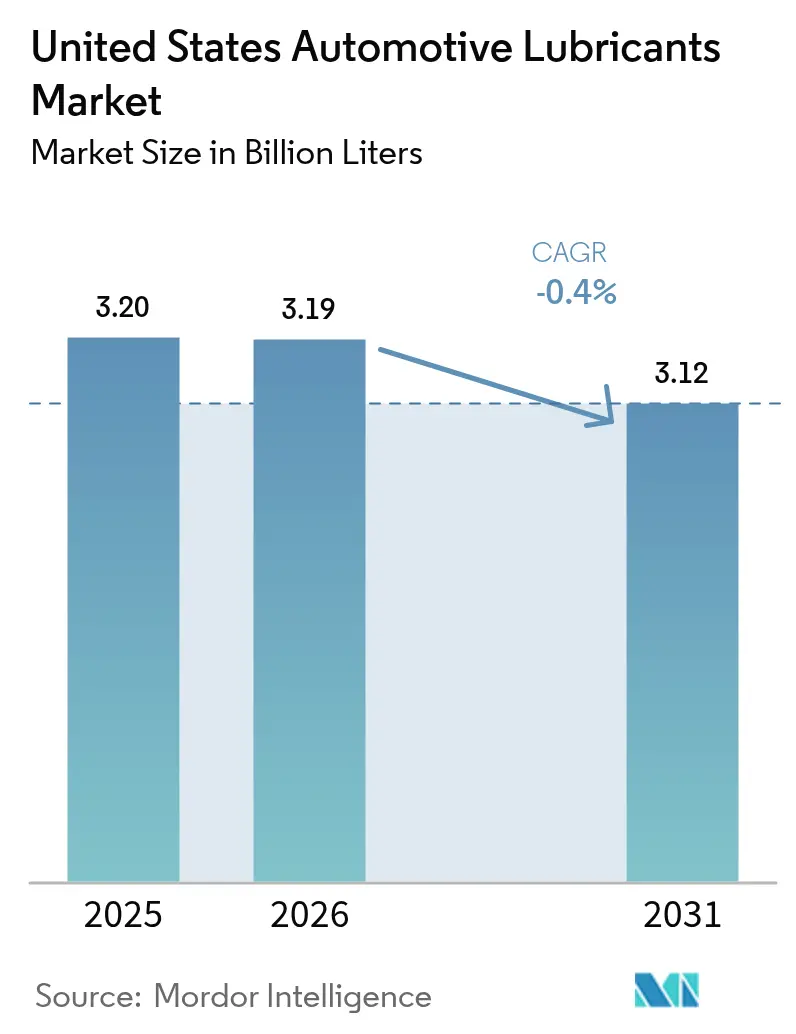

| Marktgröße im Basisjahr (2025) | 3.20 Milliarden Liter |

| Marktvolumen (2026) | 3.19 Milliarden Liter |

| Marktvolumen (2031) | 3.12 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | -0.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kfz-Schmierstoffe in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Kfz-Schmierstoffe in den Vereinigten Staaten wird auf 3,20 Milliarden Liter im Jahr 2025, 3,19 Milliarden Liter im Jahr 2026 projiziert und soll bis 2031 auf 3,12 Milliarden Liter sinken, was einem Rückgang mit einer CAGR von -0,4 % von 2026 bis 2031 entspricht. Verlängerte Ölwechselintervalle, Elektrifizierung und Shared-Mobility-Modelle erzeugen einen strukturellen Gegenwind, der den inkrementellen Bedarf durch die Digitalisierung von Flotten und den regulatorischen Druck hin zu synthetischen Ölen mit niedriger Viskosität überwiegt. Der Wechsel zu Premium-Formulierungen der Klassen 0W-20 und 5W-30, die durch neue Vorschriften zum durchschnittlichen Kraftstoffverbrauch von Unternehmen (CAFE) vorgeschrieben sind, erhöht den Wert pro Liter, auch wenn das Gesamtvolumen schrumpft. Gewerbliche Flotten setzen auf prädiktive Öllebensdauersysteme, die Ölwechsel um bis zu 50 % reduzieren, wobei Datenabonnementerlöse aus diesen Plattformen die Auswirkungen auf den Gesamtumsatz für integrierte Dienstleister teilweise abfedern. Unterdessen beschleunigen Kaliforniens bevorstehende Stickoxidvorschrift für schwere Nutzfahrzeuge, die ILSAC GF-8A-Spezifikation des American Petroleum Institute (API) und die bevorstehende PC-12-Dieselkategorie die Neuformulierung hin zu Ölen mit niedrigerer Viskosität, niedrigem Gehalt an Schwefel, Phosphor und Sulfatasche sowie biobasierten Chemikalien.

Wichtigste Erkenntnisse des Berichts

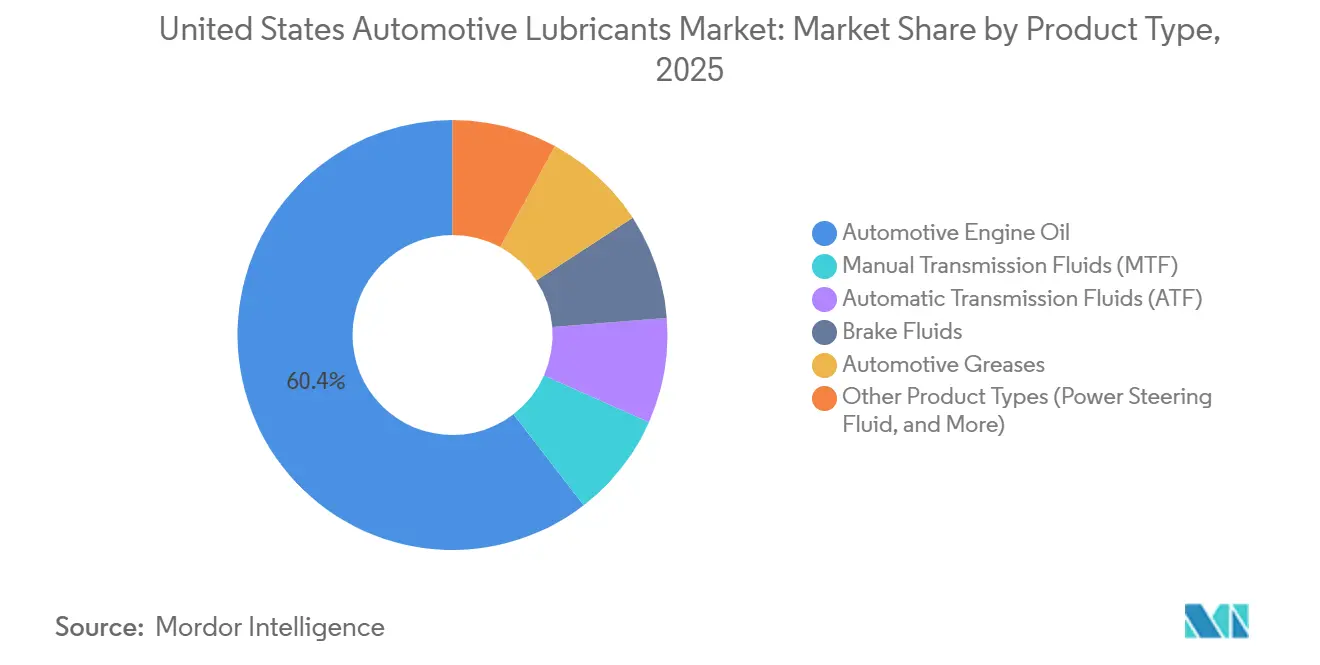

- Nach Produkttyp führte Kfz-Motorenöl im Jahr 2025 mit einem Umsatzanteil von 60,43 %, während Automatikgetriebeflüssigkeit mit einer CAGR von -0,07 % bis 2031 den geringsten Rückgang verzeichnete, was ihre relative Widerstandsfähigkeit in einem schrumpfenden Markt unterstreicht.

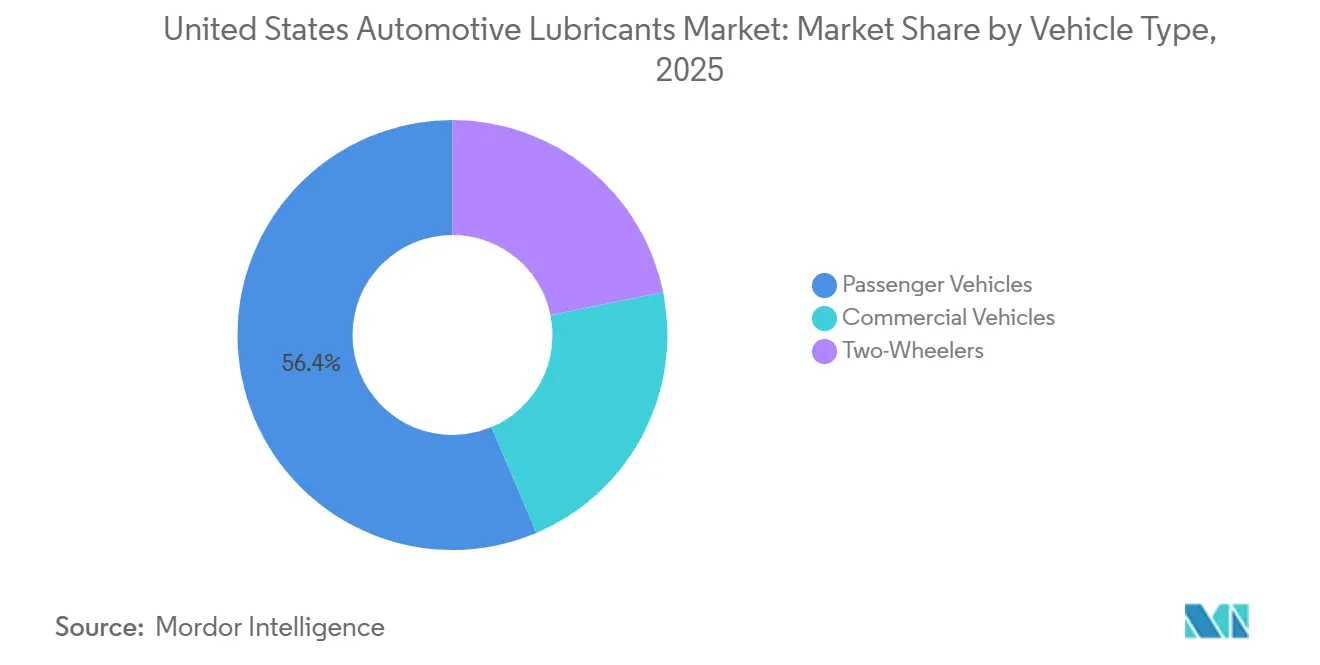

- Nach Fahrzeugtyp entfielen 56,38 % der Marktgröße für Kfz-Schmierstoffe in den Vereinigten Staaten im Jahr 2025 auf Personenkraftwagen, während Nutzfahrzeuge mit einer CAGR von -0,23 % bis 2031 den langsamsten Rückgang verzeichneten, gestützt durch die begrenzte Elektrifizierung von Schwerlastflotten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Kfz-Schmierstoffe in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge CAFE/THG-Normen beschleunigen den Wechsel zu synthetischen Ölen mit niedriger Viskosität | +0.3% | National, angeführt von Kalifornien | Mittelfristig (2–4 Jahre) |

| OEM-Erstbefüllungsspezifikationen erweitern die Nachfrage nach Premium-Klassen | +0.2% | Michigan, Tennessee, Alabama | Langfristig (≥ 4 Jahre) |

| Flottendigitalisierung ermöglicht prädiktive Dienste zur Verlängerung der Öllebensdauer | +0.1% | Nationale Logistikkorridore | Kurzfristig (≤ 2 Jahre) |

| Telematikgebundene Wartungsverträge steigern die Nachmarktvolumina | +0.1% | Flottenreiche Regionen im Mittleren Westen und Texas | Mittelfristig (2–4 Jahre) |

| Kaliforniens „Buy Clean”-Vorschriften begünstigen biobasierte Additivpakete | +0.1% | Kalifornien, Pazifischer Nordwesten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge CAFE/THG-Normen beschleunigen den Wechsel zu synthetischen Ölen mit niedriger Viskosität

Die Ziele der National Highway Traffic Safety Administration für die Modelljahre 2024–2026 drängen Automobilhersteller zu einem Unternehmensflottendurchschnitt von 49 Meilen pro Gallone, was die Einführung von 0W-20- und 5W-30-Erstbefüllungen erzwingt, die den Reibungswiderstand erheblich reduzieren[1]National Highway Traffic Safety Administration, „Endgültige Regel für Kraftstoffverbrauchsstandards der Modelljahre 2024–2026,” nhtsa.gov. Ford und General Motors schreiben 0W-20 bereits für die meisten Benzinmodelle vor, wodurch der Anteil dieser Klasse an den Anforderungen für Neufahrzeuge von 8 % im Jahr 2010 auf 42 % im Jahr 2024 gestiegen ist. Labortests des Automobilclubs AAA bestätigten, dass 0W-20 den Kraftstoffverbrauch im Durchschnitt um 2,8 % verbessert und den Kaltstartverschleiß im Vergleich zu 5W-30 um 73 % reduziert – Vorteile, die in den nördlichen Bundesstaaten besonders relevant sind. Die im November 2024 abgeschlossene Finalisierung der API-Spezifikation ILSAC GF-8A festigt diesen Trend, indem sie 5W-40- und 10W-40-Personenkraftwagenöle eliminiert und einen strengeren Schutz vor Vorentflammung bei niedriger Drehzahl fordert. Infolgedessen erreichte der Anteil synthetischer Öle im Jahr 2024 68 % des US-amerikanischen Motorölmarkts im Wert von 8,2 Milliarden USD, ein deutlicher Anstieg gegenüber dem vorangegangenen Jahrzehnt.

OEM-Erstbefüllungsspezifikationen erweitern die Nachfrage nach Premium-Klassen

Die Garantiebedingungen der Automobilhersteller hängen nun von API-lizenzierten oder proprietären Syntheseölen ab, die 10.000-Meilen-Intervalle ohne Viskositätsverlust überstehen können. Tesla schreibt Pentosin FFL-4-Flüssigkeiten vor, während Fords WSS-M2C961-A1-Syntheseöl für die Explorer- und F-150-Modelle des Jahres 2026 obligatorisch ist. Die Abweichung von diesen Klassen kann den Antriebsstrangschutz aufheben und Fahrzeughalter effektiv an Premium-Schmierstoffe binden. Der neue GF-8A-Haltbarkeitstest setzt die Messlatte noch höher und zwingt Mischbetriebe, in hochwertigere Additivpakete zu investieren. Vernetzungsfahrzeugdaten ermöglichen es OEMs, die Einhaltung der Vorschriften aus der Ferne zu überwachen, nicht spezifikationsgerechte Nachfüllungen einzuschränken und Motorgarantien zu schützen.

Flottendigitalisierung ermöglicht prädiktive Dienste zur Verlängerung der Öllebensdauer

Telematik für vorausschauende Wartung stieg von einer Flottenadoptionsrate von 27 % im Jahr 2024 auf prognostizierte 65 % bis 2026, was die Ölwechselintervalle verlängert und unnötige Ölwechsel um bis zu 25 % reduziert. Prairie States Transportation verlängerte die Intervalle auf 60.000 Meilen, reduzierte die jährlichen Ölkosten pro Lkw um 441 USD und sparte 847.000 USD über seine Flotte von 185 Lkw. Castrols Fleet-Health-Plattform kombiniert Flüssigkeitsanalyse mit KI-Algorithmen, die 30 % der Motorausfälle im Voraus erkennen, was zu weniger Ausfallzeiten und Ersatzteilwechseln führt. Obwohl das Volumen pro Fahrzeug sinkt, generieren Datenabonnementmodelle zu 25–40 USD pro Lkw und Monat einen neuen Einnahmestrom für Dienstleister.

Telematikgebundene Wartungsverträge steigern die Nachmarktvolumina

Volvo Trucks' Blue Service Contract bündelt adaptive Intervalle, Schmierstoffversorgung und Laboranalyse und verlagert Flotten von festen Kilometerregeln zu chemiebasierten Auslösern. Valvolines Schnellwechselnetzwerk verzeichnete im ersten Geschäftsquartal 2026 ein Wachstum des Umsatzes in vergleichbaren Filialen von 5,8 %, dank gebündelter Syntheseölpläne, die den Auftragswert steigern. Take 5 Oil Change stellt fest, dass Syntheseölnutzer 2,7 Mal pro Jahr zurückkehren, verglichen mit 2,1 Mal bei Kunden mit konventionellem Öl, was die Logik des Upselling bestätigt. Diese Verträge erhöhen den Umsatzanteil, auch wenn die absolute Anzahl der Serviceleistungen sinkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlängerte Ölwechselintervalle reduzieren den Schmierstoffverbrauch pro Fahrzeug | -0.5% | Flotten im Mittleren Westen und Texas | Mittelfristig (2–4 Jahre) |

| Volatile Grundölrohstoffpreise belasten die Margen der Mischbetriebe | -0.2% | Raffinerien an der Golfküste | Kurzfristig (≤ 2 Jahre) |

| Shared-Mobility-Abonnements erodieren den DIY-Ölwechselverkehr | -0.2% | Städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerte Ölwechselintervalle reduzieren den Schmierstoffverbrauch pro Fahrzeug

Moderne Öllebensdauermonitore genehmigen Intervalle von bis zu 10.000 Meilen für Personenkraftwagen und 80.000 Meilen für Diesel-Lkw, was die jährlichen Wechsel pro Fahrzeug um die Hälfte reduziert. Prairie States Transportation wechselte von 4,6 auf 1,9 Ölwechsel pro Lkw und bewies damit die Mathematik hinter dem Volumenrückgang. Selbst bei Syntheseölen, die doppelt so teuer sind wie konventionelle Öle, erodiert eine 2,5-fache Intervallverlängerung den Lebenszyklusumsatz pro Fahrzeug um etwa 20 %.

Volatile Grundölrohstoffpreise belasten die Margen der Mischbetriebe

Die Preise für Grundöl der Gruppe II N100 schwankten im Jahr 2025 zwischen 1.482 USD und 1.749 USD pro Tonne, während die N100-zu-Diesel-Crack-Spanne auf ein 20-Monatstief von 0,48 USD pro Gallone fiel. Unabhängige Mischbetriebe können diese Schwankungen nicht vollständig absichern, was zu Lagerabschreibungen zwingt. ExxonMobils Investition im Jahr 2026 in eine Gruppe-III-Anlage mit 8.000 Barrel pro Tag in Baytown zielt darauf ab, eine eigene Versorgung zu sichern und die Margen zu stabilisieren, wenn die Anlage 2028 in Betrieb geht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Synthetische Migration kompensiert die Obsoleszenz von Einbereichsölen

Kfz-Motorenöl dominierte den Markt für Kfz-Schmierstoffe in den Vereinigten Staaten mit einem Anteil von 60,43 % im Jahr 2025. Innerhalb dieser Kategorie repräsentieren 0W-20 und andere 0W-XX-Klassen bereits den größten Teil des Erstbefüllungsbedarfs und sollen bis 2031 noch mehr Marktanteile gewinnen, da OEMs die CAFE-Konformität anstreben. Der Marktanteil für Automatikgetriebeflüssigkeiten (ATF) wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von -0,07 % sinken, bedingt durch einen potenziellen Anstieg der Nachfrage nach Elektrofahrzeugen. Die Marktgröße für Automatikgetriebeflüssigkeiten im Markt für Kfz-Schmierstoffe in den Vereinigten Staaten schrumpft am wenigsten, gebremst durch den Anstieg von 8-10-Gang-Getrieben, die reibungsspezifische Dexron-ULV- und Mercon-ULV-Flüssigkeiten erfordern. Einbereichsöle und hochviskose 10W-40-Linien stehen vor einem endgültigen Rückgang, da GF-8A und OEM-Garantien sie nicht mehr anerkennen.

Forschung und Entwicklung konzentriert sich auf experimentelle 0W-16- und 0W-8-Öle, die die Hochtemperaturscherung weiter reduzieren. Die Einhaltung von Verschleißgrenzen bei diesen Viskositäten wird in den nächsten fünf Jahren Investitionen von rund 4,5 Milliarden USD in Additiv- und Grundstoffinnovationen erfordern. Automatikgetriebeflüssigkeiten profitieren von proprietärer Additivchemie, die Ruckeln über breite Getriebeübersetzungsbereiche verhindert. Die Nachfrage nach Schaltgetriebe- und Bremsflüssigkeiten schrumpft, da Elektrofahrzeuge herkömmliche Getriebe eliminieren und auf regeneratives Bremsen setzen, obwohl Teslas DOT-4-only-Spezifikation eine hochmargige Nische schafft.

Nach Fahrzeugtyp: Gewerbliche Flotten nutzen Telematik, um den Rückgang zu verlangsamen

Personenkraftwagen erfassten 56,38 % des Volumens im Jahr 2025, stehen jedoch vor dem stärksten Rückgang, da verlängerte Ölwechselintervalle und die Substitution durch Elektrofahrzeuge greifen. Der Marktanteil für Kfz-Schmierstoffe in den Vereinigten Staaten, der von Personenkraftwagen gehalten wird, erodiert stetig, obwohl die hohe Durchdringung synthetischer Öle den Umsatz pro Liter nur teilweise steigert. Umgekehrt sinken Nutzfahrzeuge bis 2031 mit einer milderen CAGR von -0,23 %, da API CK-4- und FA-4-Öle längere Intervalle ohne Beeinträchtigung des Garantieschutzes ermöglichen.

Telematikverträge wie Volvo Trucks' Blue Service verlagern Flotten von Kilometeruhren zu chemiebasierten Auslösern und erhalten den Schmierstoffumsatzanteil durch gebündelte Analysen und Ersatzteile. Die Einführung von API PC-12 (CL-4 und FB-4) im Dezember 2026 soll 0W-20-Dieselklassen hinzufügen, die Kraftstoffeinsparungen von bis zu 2 % liefern, die den Kostenaufschlag pro Gallone mehr als ausgleichen. Zweiräder bleiben volumenmäßig unbedeutend, obwohl Enthusiasten hochviskosen Getriebeölen außerhalb der gängigen OEM-Spezifikationen treu bleiben.

Geografische Analyse

Kalifornien gibt das regulatorische Tempo für den Markt für Kfz-Schmierstoffe in den Vereinigten Staaten vor, obwohl es nur 12 % der nationalen Zulassungen hält. Die für 2027 geplante Stickoxidvorschrift für schwere Nutzfahrzeuge zwingt Motorenhersteller landesweit zur Zertifizierung nach PC-12-Ölen, während das PFAS-Meldepflichtgesetz die Bewegung hin zu biobasierten Additiven beschleunigt[2]California Air Resources Board, „NOx-Standards für schwere Nutzfahrzeuge 2027,” arb.ca.gov. Die Bundesstaaten im Pazifischen Nordwesten und im Nordosten folgen Kalifornien historisch gesehen innerhalb von zwei Jahren und verstärken so dessen Einfluss.

Die Logistikachse des Mittleren Westens entlang der I-80 und der Texas-Korridor entlang der I-10 verbrauchen überproportional hohe Dieselölmengen. Flotten in diesen Regionen setzen vorausschauende Wartung am schnellsten ein und nutzen lange Autobahnbetriebszyklen, um die Intervalle auf 60.000–80.000 Meilen auszudehnen. Raffinerien an der Golfküste in Texas und Louisiana liefern den größten Teil der Grundöle; ExxonMobils Baytown-Erweiterung der Gruppe III wird die Region bis 2028 als einzige US-amerikanische Quelle festigen, die Grundöle der Gruppen I–V abdeckt.

Städtische Zentren – New York, Los Angeles, San Francisco und Chicago – führen bei der Einführung von Elektrofahrzeugen und Shared Mobility und schwächen den DIY-Ölwechselverkehr. Die nördlichen Bundesstaaten bevorzugen 0W-20 für den Kaltschutz, während der Sonnengürtel weiterhin 5W-30 für thermische Beständigkeit bevorzugt, obwohl GF-8A die Präferenzen harmonisiert. Die Konsolidierung von Schnellwechselbetrieben folgt der Bevölkerungsdichte, wobei Valvoline und Take 5 Filialen in Vorortgürteln konzentrieren, wo eine Kundentreue von 70 % Private-Equity-Bewertungen von über dem 10-fachen des EBITDA stützt.

Wettbewerbslandschaft

Der Markt für Kfz-Schmierstoffe in den Vereinigten Staaten ist mäßig konsolidiert. Wachstumspotenzial besteht bei biobasierten Reibungsmodifikatoren und re-raffinierten Grundölen der Gruppe II. Trotz eines um 42 % niedrigeren Lebenszykluskohlenstoffabdrucks machen re-raffinierte Grundöle weniger als 5 % des Mischstoffs aus, was eine margenstärkende Chance für Marken signalisiert, die in der Lage sind, Altöllieferketten zu sichern.

Marktführer der Kfz-Schmierstoffbranche in den Vereinigten Staaten

ExxonMobil Corporation

Shell plc

BP p.l.c.

Chevron Corporation

Saudi Arabian Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: LIQUI MOLY gab den Beginn der lokalen Motorölproduktion in den Vereinigten Staaten bekannt, um amerikanische Kunden schneller und flexibler zu bedienen.

- März 2025: BP p.l.c. leitete eine strategische Überprüfung seines Castrol-Geschäfts ein und erwägt Optionen wie eine vollständige Veräußerung, um die nächste Phase der Wertschöpfung von Castrol zu beschleunigen. Dies könnte die Geschäftstätigkeit des Unternehmens im Markt für Kfz-Schmierstoffe in den Vereinigten Staaten beeinflussen.

Berichtsumfang des Markts für Kfz-Schmierstoffe in den Vereinigten Staaten

Kfz-Schmierstoffe, einschließlich Motorenöle, Getriebeöle und Schmierfette, spielen eine entscheidende Rolle bei der Reduzierung von Reibung, Verschleiß und Wärme zwischen beweglichen Teilen. Dies steigert nicht nur die Motorleistung und -effizienz, sondern verlängert auch seine Lebensdauer. Diese Schmierstoffe, hergestellt aus einer Kombination von Grundölen und Additiven, erfüllen mehrere Funktionen: Sie reinigen, kühlen und schützen vor Korrosion.

Der Marktbericht für Kfz-Schmierstoffe in den Vereinigten Staaten ist segmentiert nach Produkttyp (Kfz-Motorenöl, Schaltgetriebeflüssigkeiten, Automatikgetriebeflüssigkeiten, Bremsflüssigkeiten, Kfz-Schmierfette und andere Produkttypen (Servolenkungsflüssigkeit und mehr)) und Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeuge und Zweiräder). Die Marktprognosen werden in Volumen (Liter) angegeben.

| Kfz-Motorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Klassen | |

| Schaltgetriebeflüssigkeiten (MTF) | |

| Automatikgetriebeflüssigkeiten (ATF) | |

| Bremsflüssigkeiten | |

| Kfz-Schmierfette | |

| Andere Produkttypen (Servolenkungsflüssigkeit und mehr) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Nach Produkttyp | Kfz-Motorenöl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Klassen | ||

| Schaltgetriebeflüssigkeiten (MTF) | ||

| Automatikgetriebeflüssigkeiten (ATF) | ||

| Bremsflüssigkeiten | ||

| Kfz-Schmierfette | ||

| Andere Produkttypen (Servolenkungsflüssigkeit und mehr) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Zweiräder |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kfz-Schmierstoffe in den Vereinigten Staaten im Jahr 2026?

Die Marktgröße für Kfz-Schmierstoffe in den Vereinigten Staaten beträgt im Jahr 2026 3,19 Milliarden Liter und setzt einen schrittweisen Rückgang in Richtung 3,12 Milliarden Liter bis 2031 fort.

Welcher Produkttyp hat den größten Marktanteil?

Kfz-Motorenöl führt mit einem Anteil von 60,43 % am Volumen des Jahres 2025 und bleibt das dominierende Segment trotz Volumendruck.

Was treibt den Wechsel zu Ölen mit niedriger Viskosität an?

Strengere CAFE-Vorschriften und die API-Spezifikation ILSAC GF-8A zwingen OEMs zur Erstbefüllung mit 0W-20- und 5W-30-Syntheseölen, die den Kraftstoffverbrauch um 2,5–4,5 % verbessern.

Wie reduzieren Flotten den Schmierstoffverbrauch?

Telematik für vorausschauende Wartung verlängert die Ölwechselintervalle bei schweren Lkw auf 60.000–80.000 Meilen, halbiert die jährlichen Ölwechsel und erhält gleichzeitig die Betriebszeit.

Werden biobasierte Additive an Bedeutung gewinnen?

Kaliforniens PFAS-Meldepflicht für 2026 und die NOx-Grenzwerte für 2027 schaffen regulatorischen Druck für biobasierte Reibungsmodifikatoren und re-raffinierte Grundöle mit niedrigerem Kohlenstoffabdruck.

Seite zuletzt aktualisiert am: