Größe und Marktanteil des Bio-Schmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

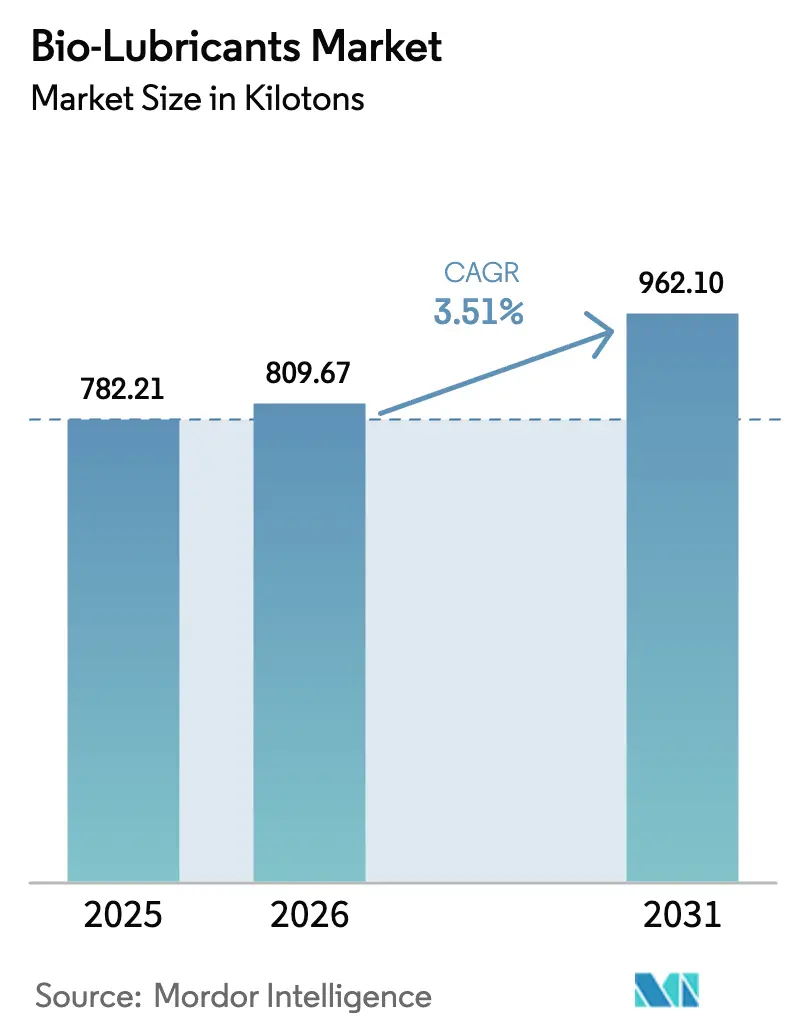

| Marktvolumen (2026) | 809.67 Kilotonn |

| Marktvolumen (2031) | 962.10 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.51% CAGR |

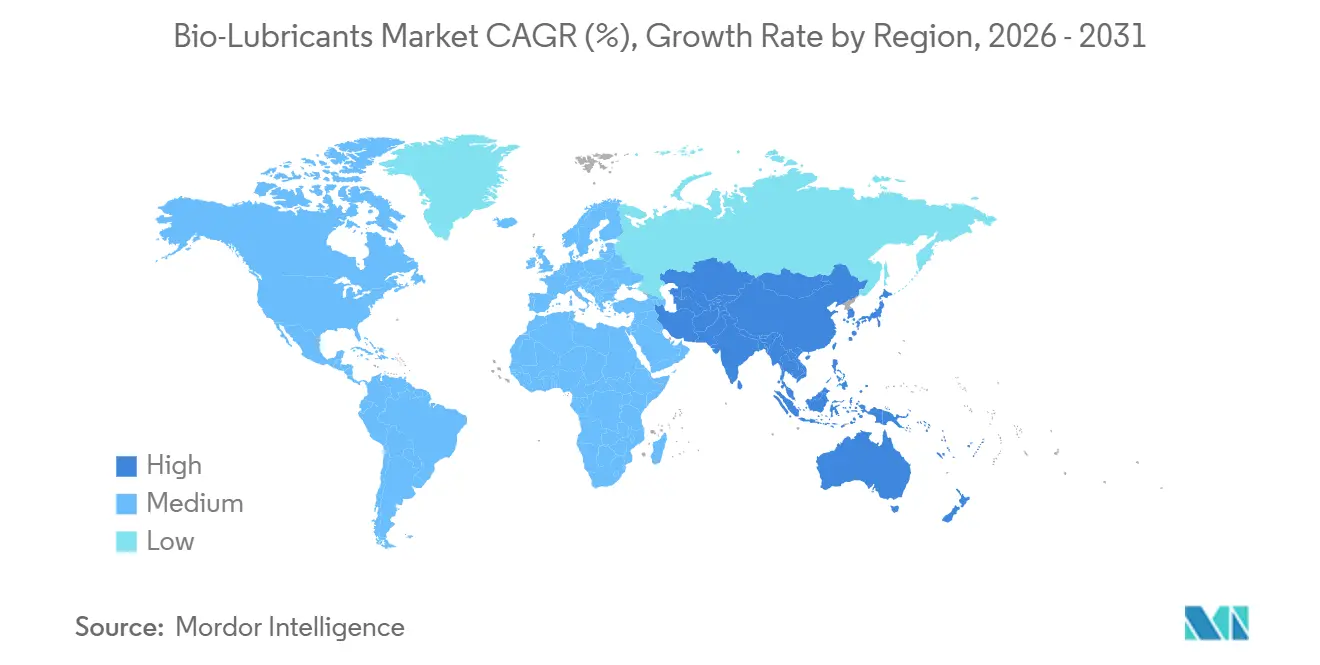

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

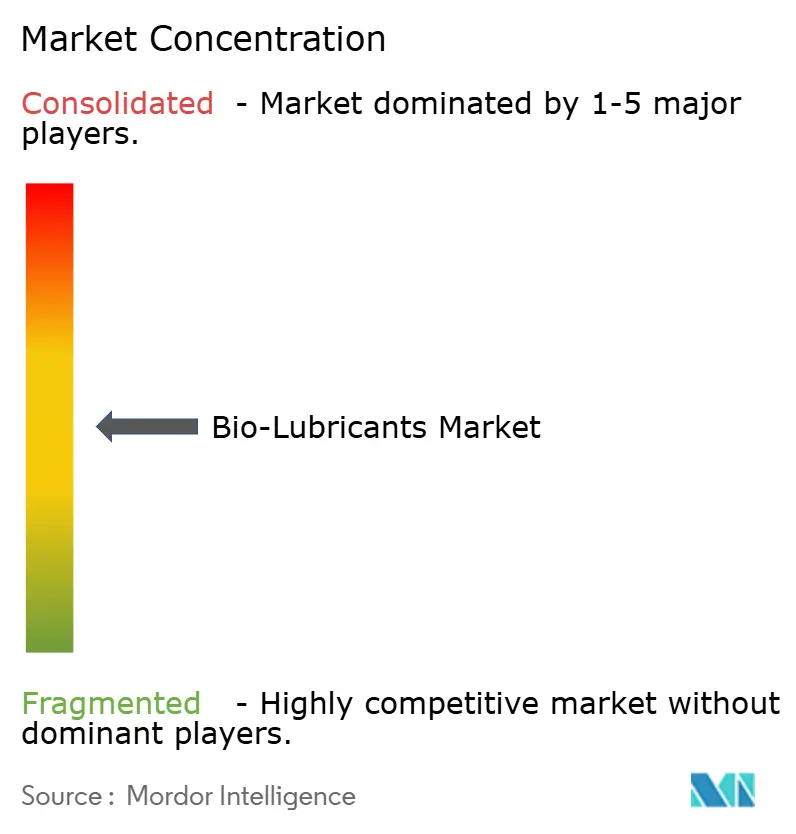

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Bio-Schmierstoffmarkts von Mordor Intelligence

Die Größe des Bio-Schmierstoffmarkts wird voraussichtlich von 782,21 Kilotonnen im Jahr 2025 auf 809,67 Kilotonnen im Jahr 2026 steigen und bis 2031 ein Volumen von 962,10 Kilotonnen erreichen, was einem CAGR von 3,51 % über den Zeitraum 2026–2031 entspricht. Der Volumenausblick verdeckt einen strukturellen Wandel von handelsüblichen Pflanzenölformulierungen hin zu hochleistungsfähigen synthetischen Estern – ein Trend, der mit strengeren Umweltvorschriften, dem zunehmenden Ausbau von Offshore-Windkraftanlagen und OEM-Garantieklauseln zusammenhängt, die langlebige Schmierstoffe bevorzugen. Beschaffungsmanager gewichten Gesamtbetriebskostenberechnungen nun stärker als Rohstoffkosten, insbesondere bei Schiffsgetrieben und Windturbinengetrieben, wo ungeplante Wartungsmaßnahmen die Preisunterschiede bei Schmierstoffen bei Weitem übersteigen. Nordamerika liefert nach wie vor den größten Anteil, doch Asien-Pazifik verzeichnet das schnellste inkrementelle Wachstum, da China, Indien und Südkorea biologisch abbaubare Hydraulikflüssigkeiten in öffentliche Infrastrukturprojekte, Schiffbauverträge und Ausschreibungen für Baumaschinen integrieren. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter zusammen nur etwa zwei Fünftel des weltweiten Volumens kontrollieren, was regionalen Mischbetrieben und vertikal integrierten Oleochemikalienproduzenten ausreichend Spielraum lässt, um Produkte für Lebensmittelverarbeitungslinien, Bergbauausrüstungen für extrem niedrige Temperaturen oder NSF-H1-zertifizierte Hydrauliksysteme maßzuschneidern.

Wichtigste Erkenntnisse des Berichts

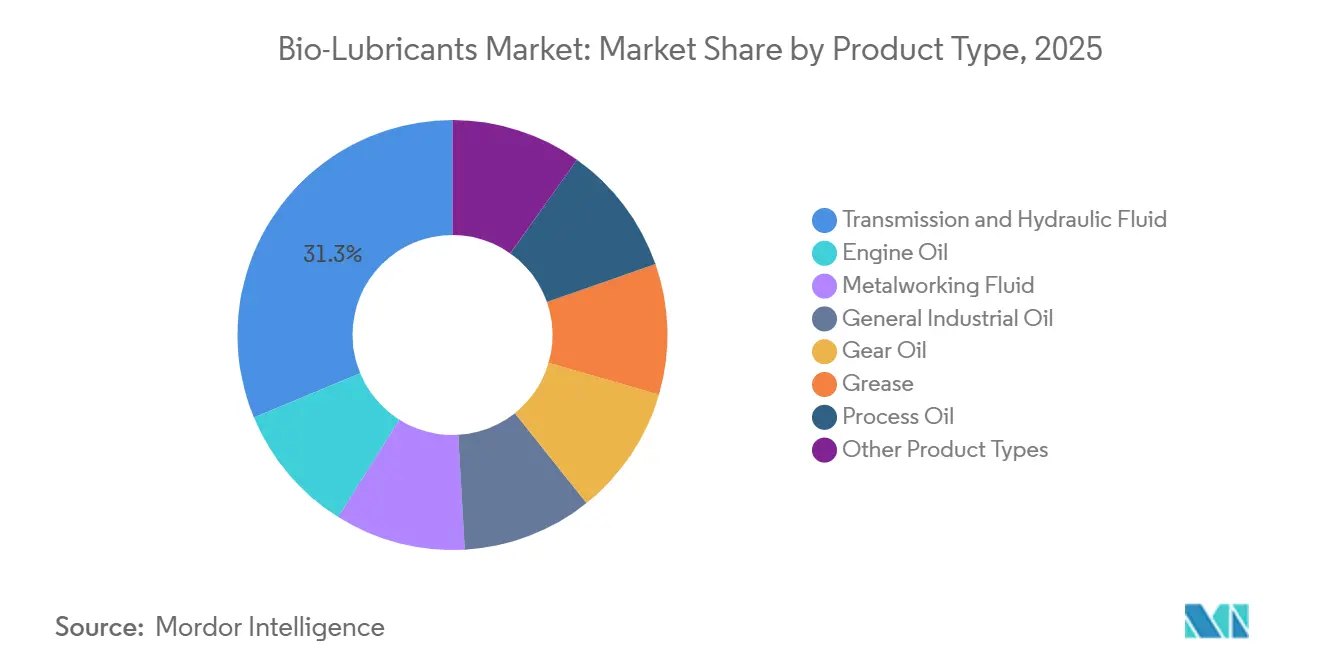

- Nach Produkttyp führten Getriebe- und Hydraulikflüssigkeiten mit einem Marktanteil von 31,26 % am Bio-Schmierstoffmarkt im Jahr 2025 und expandieren bis 2031 mit einem CAGR von 3,61 %.

- Nach Endverbraucherbranche entfiel auf Automobil und sonstigen Transport ein Anteil von 36,08 % am Bio-Schmierstoffmarkt im Jahr 2025, mit einem CAGR von 3,72 % bis 2031.

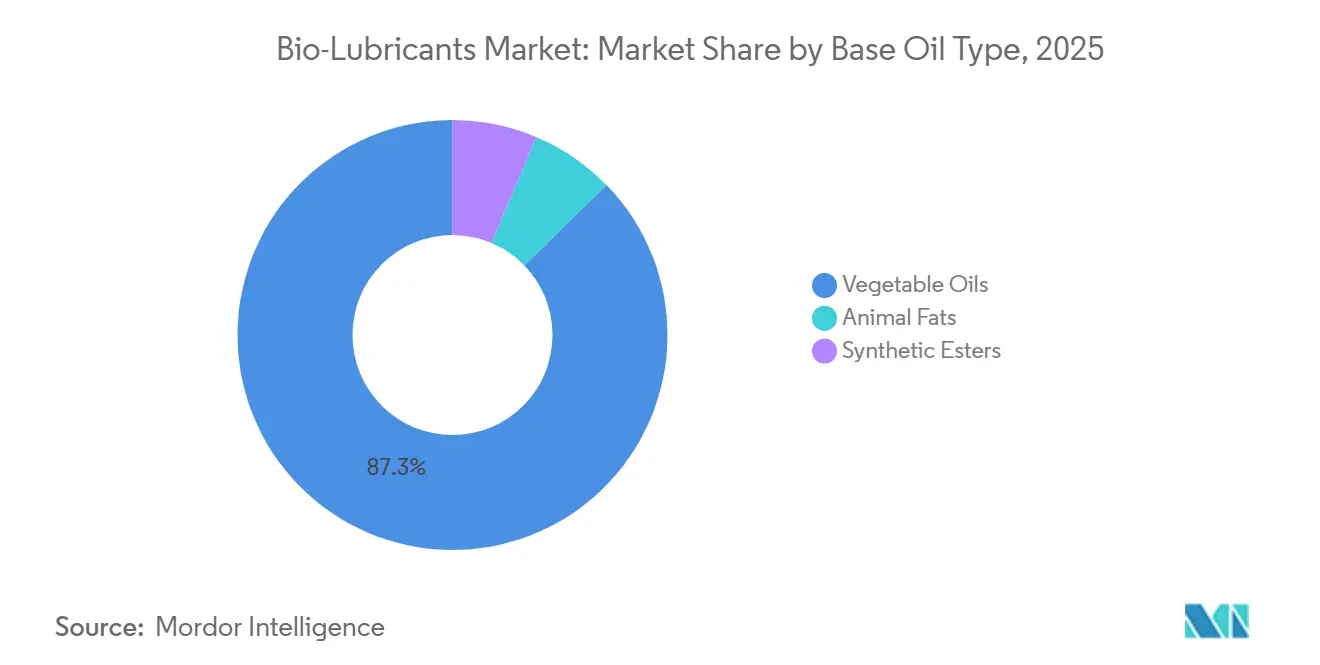

- Nach Basisöltyp lieferten Pflanzenöle 87,29 % des Volumens im Jahr 2025, während synthetische Ester mit einem CAGR von 5,97 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Geografie hielt Nordamerika 36,42 % des Volumens im Jahr 2025; Asien-Pazifik verzeichnet mit 4,51 % den höchsten CAGR bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Bio-Schmierstoffe-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umweltvorschriften und Ökolabels | +1.2% | Nordamerika und Europa; küstennahe Regionen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| OEM-Spezifikationen für biologisch abbaubare Flüssigkeiten | +0.9% | Global, konzentriert in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Unternehmensziele für Netto-Null-Emissionen und ESG-Beschaffung | +0.7% | Global, angeführt von multinationalen Unternehmen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Offshore-Windturbinengetrieben | +0.5% | Europa (Nordsee, Ostsee), Asien-Pazifik (China, Taiwan), Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus der Schifffahrtsindustrie | +0.6% | Global, am stärksten in Regionen mit EPA-VGP- und IMO-Konformitätspflicht | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltvorschriften und Ökolabeling-Pflichten

Oktober 2024 markierte einen Wendepunkt, als die US-amerikanische Umweltschutzbehörde (EPA) Standards gemäß dem Vessel Incidental Discharge Act erließ, die Schiffe verpflichten, an allen Öl-Meer-Schnittstellen umweltverträgliche Schmierstoffe zu verwenden. Das EU-Ökolabel-System schreibt gleichzeitig eine vollständige biologische Abbaubarkeit von 60 % innerhalb von 28 Tagen und einen Mindestgehalt von 25 % biogenem Kohlenstoff vor – Kriterien, die Mineralölprodukte nicht erfüllen können. Staatliche Vorschriften in Kalifornien und Washington setzen ähnliche Regeln für Forst- und Baumaschinenflotten durch, während das USDA-BioPreferred-Programm die bundesstaatliche Beschaffungspräferenz auf Hydraulikflüssigkeiten und Getriebeöle ausweitet. Zusammen machen diese Maßnahmen biologisch abbaubare Formulierungen zur Standardwahl für Aufträge des öffentlichen Sektors und wirken sich rasch auf private Lieferketten aus. Infolgedessen beschleunigen Schmierstoffanbieter die Aktualisierung ihrer Produktportfolios, um Ökolabel-Zertifizierungen zu erhalten und von großen Ausschreibungen nicht ausgeschlossen zu werden.

OEM-Spezifikationen für biologisch abbaubare Hydraulikflüssigkeiten

Die Richtlinie RE 90221 von Bosch Rexroth aus dem Jahr 2025 schreibt vor, dass Pumpen, die oberhalb von 250 bar betrieben werden, mit HEES- oder HEPG-Flüssigkeiten betrieben werden müssen, um den Garantieschutz aufrechtzuerhalten [1]Bosch Rexroth, "RE 90221 Hydraulikflüssigkeitsanforderungen," boschrexroth.com. Caterpillar folgte diesem Schritt, indem das Unternehmen Klauseln zu biologisch abbaubaren Flüssigkeiten in seine BF-1- und BF-2-Standards aufnahm, die bei Beschaffungen des US Forest Service verwendet werden. Japanische Hersteller orientieren sich an den JCMAS-HK-Normen, die Ökotoxizitäts- und Biologisch-Abbaubarkeits-Schwellenwerte bündeln und sicherstellen, dass Exporte westliche Konformitätsanforderungen ohne doppelte Lagerbestände erfüllen. Diese Vorgaben verlagern die Entscheidung von den Endnutzern auf die OEMs, beseitigen Unklarheiten und beschleunigen die Marktdurchdringung. Feldvalidierungen mit den Protokollen Vickers 35VQ25 und Denison HF-0 bestätigen, dass esterbasierte Flüssigkeiten über 2.000-Stunden-Zyklen hinweg ihre Filmstärke behalten, was das Vertrauen der Käufer stärkt.

Unternehmensziele für Netto-Null-Emissionen und ESG-verknüpfte Beschaffungsziele

Die Scope-3-Bilanzierung veranlasst multinationale Unternehmen, eingebettete Emissionen zu reduzieren, und der Wechsel von Hydraulikflüssigkeiten bietet eine messbare Reduzierung der Lebenszyklusemissionen von CO₂ um 30–50 %, die Nachhaltigkeitsbeauftragte dokumentieren können[2]Europäische Kommission, "Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen," europa.eu. Die seit 2024 geltende EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verlangt detaillierte Offenlegungen in der Lieferkette, was Beschaffungsteams dazu veranlasst, bei jedem Schmierstoffangebot Lebenszyklusanalysen von Drittanbietern anzufordern. Banken betten nun ESG-Klauseln in revolvierende Kreditlinien ein, die die Zinssätze senken, wenn Kunden Emissionsziele erreichen, was den Wechsel zusätzlich begünstigt. Anbieter mit ISO-14040-konformen Lebenszyklusanalysedatenbanken gewinnen daher größere Rahmenlieferverträge, während kleinere Mischbetriebe ohne prüfungsfähige Daten Gefahr laufen, von multinationalen Ausschreibungen ausgeschlossen zu werden.

Nachfrage nach langlebigen Bio-Schmierfetten für Offshore-Windturbinengetriebe

IEC 61400-4:2025 führt explizite Zuverlässigkeitskennzahlen für die Getriebeschmierung ein, die biologisch abbaubare Optionen als bevorzugte Materialien nennen. Vestas und Siemens Gamesa veröffentlichten 2025 gemeinsame Empfehlungen für Polyalphaolefin-Ester-Mischungen für Offshore-Turbinen und verwiesen auf geringere Wasserauswaschung und Oxidation im Vergleich zu Rapsölen. Mit jährlichen chinesischen Offshore-Zubaukapazitäten von über 5 GW seit 2024 und einer US-Pipeline von 30 GW, die auf Genehmigungen wartet, steigt die Nachfrage nach langlebigen Bio-Schmierfetten stark an. Betreiber akzeptieren Schmierstoffaufpreise von 5.000–10.000 USD, da eine ungeplante Getriebereparatur pro Turbine 1 Million USD übersteigen kann, was die Schmierstoffleistung zu einem klaren wirtschaftlichen Hebel macht.

Analyse der Hemmnisse-Auswirkungen auf den Bio-Schmierstoffe-Markt*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Preisaufschlag gegenüber Mineralölen | -0.8% | Global, am stärksten ausgeprägt in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Grenzen der Oxidations- und Thermostabilität | -0.6% | Global, Schwerlast- und Hochtemperaturanwendungen | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit und mikrobielles Risiko | -0.4% | Global, insbesondere in tropischen und subtropischen Klimazonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preisaufschlag gegenüber Mineralschmierstoffen

Bio-Schmierstoffe erzielen nach wie vor Aufpreise von 25–45 %, bedingt durch Rohstoffvolatilität und die für die Veresterung benötigten Spezialreaktoren. Obwohl neue europäische und nordamerikanische Anlagen die Stückkosten im Jahr 2025 gesenkt haben, liegen die Additivbehandlungsraten für HEES-Flüssigkeiten gemäß ISO 15380 nach wie vor 20–30 % höher als bei Mineralöl-Analoga, was die Rohstoffgewinne zunichte macht. Preissensible Nutzer in der Landwirtschaft und im Bauwesen verzögern die Einführung häufig, bis Regulierungsbehörden die Einhaltung der Vorschriften durchsetzen oder bis Feldversuche längere Wechselintervalle belegen, die die anfänglichen Kostenbdenken neutralisieren.

Grenzen der Oxidations- und Thermostabilität

Ungesättigte Triglyceride oxidieren oberhalb von 100 °C schnell, erzeugen Ablagerungen und verkürzen die Wechselintervalle auf 2.000–3.000 Stunden. Synthetische Ester verbessern die Oxidationsbeständigkeit, bleiben jedoch bei Temperaturen über 150 °C hinter PAO-basierten Mineralölen zurück. Forschungsergebnisse aus dem Journal of Tribology aus dem Jahr 2024 zeigten, dass selbst mit gehinderten Phenolen verstärkte Polyolester bei 165 °C Oxidationsinduktionszeiten von maximal 1.200 Minuten erreichen, was etwa 15 % unter den PAO-Referenzwerten liegt. Diese Lücke schränkt die Marktdurchdringung bei Schwerlast-Dieselmotoren und Hochgeschwindigkeits-Metallbearbeitung ein, bis die Additivchemie den Unterschied verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Bio-Schmierstoffe-Marktes

Nach Produkttyp:

Hydraulikflüssigkeiten bauen Führung aus, während Schmierfette höhermargige Nischen erschließenGetriebe- und Hydraulikflüssigkeiten führten 2025 mit einem Volumenanteil von 31,26 % und werden für 2026–2031 mit einem CAGR von 3,61 % wachsen, angetrieben durch HEES-Vorschriften für mobile Geräte und Offshore-Plattformen. Die Marktgröße für Bio-Schmierstoffe in diesem Segment profitiert von EPA-VIDA- und EU-Ökolabel-Vorschriften, die auf Öl-Umwelt-Schnittstellen abzielen, bei denen Leckagen hohe Sanierungskosten verursachen. Allgemeine Industrieöle folgen in stetigem Tempo, da ISO-14001-Audits Anlagenbetreiber zu schadstoffarmen Alternativen drängen.

Schmierfette, Motoröle und Getriebeöle halten zusammen einen bedeutenden Marktanteil, doch Schmierfette übertreffen die Gruppe, da Windparkbetreiber Wartungsintervallen von 5 bis 7 Jahren Priorität einräumen. Lithiumkomplex- und Calciumsulfonat-Verdicker bieten nun Wasserbeständigkeit, die pflanzlichen Schmierfetten bisher fehlte, und erschließen damit die Nachfrage im Offshore- und Lebensmittelverarbeitungsbereich. Metallbearbeitungsflüssigkeiten bleiben ein nachzüglerisches Segment, da die thermischen Belastungen bei der Hochgeschwindigkeitsbearbeitung nach wie vor die Stabilitätsgrenzen der meisten biobasierten Formulierungen übersteigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche:

Automobil übertrifft Schwermaschinenbau durch Nachfrage nach ElektrofahrzeuggetriebenAutomobil- und sonstige Transportanwendungen beanspruchten 2025 36,08 % des Volumens und wachsen mit dem schnellsten CAGR von 3,72 % bis 2031. OEM-Werksabfüllprogramme für Getriebeöle von Elektrofahrzeugen stützen diesen Zuwachs, da niedrigviskose synthetische Esterflüssigkeiten die Antriebsstrangreibung reduzieren und die Reichweite verlängern. Schwermaschinenbau bleibt der größte Einzelverbraucher von Hydraulikflüssigkeiten, doch das Wachstum verlangsamt sich, da Maschinenbesitzer Aufpreise gegen die laxe Durchsetzung außerhalb Nordamerikas und Europas abwägen.

Lebensmittel- und Getränkehersteller steigern die Nachfrage nach NSF-H1-zertifizierten Schmierfetten und Kettenölen, die von Natur aus mit pflanzenbasierter Chemie übereinstimmen, während Wind- und Wasserkrafterzeugung weiterhin hochleistungsfähige Bio-Schmierfette trotz Aufpreisen absorbiert. Metallbearbeitung und chemische Fertigung setzen selektiv ein, eingeschränkt durch Validierungszyklen und Wärmelasten, die die aktuellen Möglichkeiten von Bio-Flüssigkeiten übersteigen.

Nach Basisöltyp:

Pflanzenöle behalten Volumenführerschaft, während Ester an Fahrt gewinnenPflanzenöle lieferten 2025 87,29 % des weltweiten Volumens aufgrund verfügbarer Lieferketten und Kostenvorteile, doch synthetische Ester verzeichnen mit einem führenden CAGR von 5,97 % das stärkste Wachstum, da Hochdruckhydraulik und Offshore-Getriebe längere Lebensdauer erfordern. Hybridmischungen, die 10–20 % Ester mit pflanzlichen Triglyceriden verbinden, entstehen als Mittellösung, die Kosten und Leistung ausbalanciert und Nutzer in die HEES-Kategorie einführt.

Der Marktanteil synthetischer Ester im Bio-Schmierstoffmarkt wird sich ausweiten, wenn neue asiatische Kapazitäten in Betrieb gehen und Additivlieferanten Verschleißschutz- und Antioxidationspakete für Esterträger optimieren. Tierische Fettderivate bleiben eine Nische, hauptsächlich bei Schmierfetten für Kälteklimate, wo gesättigte Ketten den Tieftemperaturfluss verbessern, aber in Mainstream-Industriemärkten mit Angebots- und Wahrnehmungshürden konfrontiert sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Bio-Schmierstoffe-Markt in Nordamerika

Nordamerika lieferte 36,42 % des Volumens im Jahr 2025, gestützt durch die EPA-VIDA-Konformität und die USDA-BioPreferred-Beschaffungsregeln, die die bundesstaatlichen Schmierstoffbudgets auf biologisch abbaubare Optionen lenken. Der Ausbau von Offshore-Windkraftanlagen entlang der Atlantikküste verstärkt die Nachfrage nach synthetischen Estergetriebeölen, während kanadische Forstvorschriften die Nutzung in mobiler Hydraulik aufrechterhalten. Mexikanische Automobilexporteure übernehmen biologisch abbaubare Getriebeflüssigkeiten, um den Anforderungen der US-amerikanischen OEM-Hersteller zu entsprechen, und nutzen dabei die Logistik des NAFTA-Korridors für eine schnelle Versorgung.

Bio-Schmierstoffe-Markt in Europa

Europa folgt dicht dahinter und nutzt die EU-Ecolabel-Kriterien sowie die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, um Bio-Schmierstoffe in die Lieferketten der Automobil-, Marine- und Maschinenbaubranche zu integrieren. Deutschland, Frankreich und das Vereinigte Königreich tragen den Großteil der Nachfrage bei, wobei Offshore-Windparks in der Ostsee und der Nordsee esterbasierte Fette als Standardpraxis vorschreiben. Der bevorstehende CO₂-Grenzausgleichsmechanismus der EU im Jahr 2026 begünstigt indirekt regionale Bio-Schmierstoffhersteller, indem er kohlenstoffintensive Importe mit Abgaben belegt und die Beschaffung in Richtung emissionsarmer Formulierungen lenkt.

Bio-Schmierstoffe-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 4,51 % die höchste CAGR, da chinesische und indische Infrastrukturprojekte biologisch abbaubare Hydrauliksysteme auf staatlich finanzierten Baustellen erfordern. Die japanischen JCMAS-Normen fördern die frühzeitige Einführung in inländischen Baumaschinenflotten, während südkoreanische Werften EALs in Exportschiffen vorschreiben, um den EPA- und IMO-Vorgaben zu entsprechen. Die südostasiatischen Märkte entwickeln sich aufgrund der Preissensibilität langsamer, doch die Erweiterung der Offshore-Windkapazitäten in Taiwan und Vietnam beginnt die europäischen Erfahrungen widerzuspiegeln, indem Bio-Schmierstoffe in die Designspezifikationen integriert werden.

Wettbewerbslandschaft

Der Bio-Schmierstoffmarkt ist mäßig fragmentiert und bietet regionalen Mischbetrieben ausreichend Spielraum. Integrierte Ölkonzerne nutzen globale Distribution und einheitliches Branding, um länderübergreifende Ausschreibungen zu gewinnen, doch Nischenanbieter wie PANOLIN, Renewable Lubricants und RSC Bio Solutions gewinnen höhermargige Aufträge in den Bereichen Offshore-Wind, lebensmitteltaugliche Hydraulik und Bergbauausrüstungen für extrem niedrige Temperaturen, indem sie maßgeschneiderte Formulierungen und schnellen Feldsupport anbieten. Vertikale Integration bietet eine Absicherung gegen Rohstoffschwankungen: Cargill, Croda und Emery Oleochemicals synthetisieren Ester aus eigenen Oleochemikalienströmen, puffern Kostenvolatilität und verkürzen Lieferzeiten. Patentanmeldungen stiegen 2024–2025 stark an, insbesondere rund um für Esterträger optimierte Verschleißschutzadditive, was signalisiert, dass etablierte Anbieter technische Differenzierung als primären Werthebel betrachten. Shells 2024er Patentfamilie für Hydraulikester mit verlängerter Oxidationsbeständigkeit veranschaulicht diesen Wandel. Strategische Partnerschaften intensivieren sich: Das 2024er Gemeinschaftsunternehmen von Shell und Cargill verbindet Formulierungs-Know-how mit Versorgungssicherheit bei Oleochemikalien, während TotalEnergies' Erweiterung des französischen Werks um 120 Millionen EUR, die im vierten Quartal 2026 in Betrieb gehen soll, den Wandel hin zu europäischer Esterkapazität unterstreicht. Akquisitionspipelines konzentrieren sich auf regionale Mischbetriebe mit etablierten Kundenstämmen in der Lebensmittelverarbeitung oder im Marinebereich, um schnellen Zugang zu zertifizierten Produktlisten und lokalen Regulierungsgenehmigungen zu erhalten.

Marktführer der Bio-Schmierstoffbranche

Shell plc

BP p.l.c.

Exxon Mobil Corporation

TotalEnergies SE

FUCHS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bio-Schmierstoffe-Marktbericht erfasste Unternehmen

- Axel Christiernsson

- BP p.l.c.

- Cargill, Incorporated.

- Carl Bechem Lubricants

- Chevron Corporation

- Cortec Corporation

- Croda International plc

- Emery Oleochemicals

- Environmental Lubricants Manufacturing, Inc.

- Exxon Mobil Corporation

- FUCHS

- KCM Petro Chemicals

- Novvi LLC

- PANOLIN AG

- Quaker Chemical Corporation

- Renewable Lubricants Inc.

- RSC Bio Solutions

- Shell plc

- TotalEnergies SE

- Valvoline Inc.

Aktuelle Branchenentwicklungen im Bio-Schmierstoffe-Markt

- Januar 2025: TotalEnergies verpflichtete sich zu einer Investition von 120 Millionen EUR (130 Millionen USD), um die Kapazität für synthetische Ester in Oudalle, Frankreich, zu erweitern, mit dem Ziel einer 50-prozentigen Produktionssteigerung bis zum vierten Quartal 2026 für die Marine- und Offshore-Windnachfrage.

- November 2024: Shell und Cargill gründeten ein Gemeinschaftsunternehmen zur gemeinsamen Entwicklung biobasierter Schmierstoffadditive, die erdölbasierte Verschleißschutzadditive in HEES-Flüssigkeiten ersetzen.

Bio-Schmierstoffe-Markt Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unser Team definiert den Bioschmierstoffmarkt als den jährlichen Verbrauch von fertigen Schmierölen und -fetten, deren Grundöl mindestens fünfzig Prozent erneuerbaren Kohlenstoff aus pflanzlichen Ölen, synthetischen Estern aus pflanzlichen Fettsäuren oder tierischen Fetten enthält und die die OECD-Kriterien zur biologischen Abbaubarkeit oder die ISO 15380-Kriterien erfüllen. Eingeschlossen sind Formulierungen, die in loser Schüttung oder verpackter Form für den Einsatz in der Automobil-, Industrie- und Schifffahrtsbranche verkauft werden.

Ausschlüsse aus dem Geltungsbereich: Flüssigkeiten, die hauptsächlich mit re-raffiniertem Mineralöl gemischt werden, wasserbasierte Bearbeitungskühlmittel und Kraftstoffadditive liegen außerhalb dieser Studie.

In Diesem Bericht Abgedeckte Segmente

- Nach Produkttyp

- Motoröl

- Getriebe- und Hydraulikflüssigkeit

- Metallbearbeitungsflüssigkeit

- Allgemeines Industrieöl

- Getriebeöl

- Schmierfett

- Prozessöl

- Sonstige Produkttypen

- Nach Endverbraucherbranche

- Stromerzeugung

- Automobil und sonstiger Transport

- Schwermaschinenbau

- Lebensmittel und Getränke

- Metallurgie und Metallbearbeitung

- Chemische Fertigung

- Sonstige Endverbraucherbranchen

- Nach Basisöltyp

- Pflanzenöle

- Tierische Fette

- Synthetische Ester

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Mordor-Analysten befragten Schmierstoffformulierungsexperten, OEM-Ölzulassungsmanager, Flotteninstandhaltungsleiter und regionale Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten Annahmen zu Wartungsintervallen, klärten typische Preisaufschläge gegenüber Mineralölen und beleuchteten regulatorische Auslöser, die den Wechsel beschleunigen, insbesondere bei Forstmaschinen und Binnenwasserfahrzeugen.

Desk Research

Wir begannen mit der Kartierung des Nachfragepools anhand offener Datensätze wie den Vessel General Permit-Einreichungen der US-amerikanischen EPA, den REACH-Substanzmengen der EU-ECHA, den UN Comtrade HS-3403-Handelsströmen, den USDA-Bilanzen für Soja- und Rapsöl sowie Statistiken von Branchenverbänden wie der Union of the European Lubricants Industry. Unternehmens-10-K-Einreichungen, über Questel abgerufene Patentfamilien und Nachrichtenarchive auf Dow Jones Factiva halfen dabei, Lücken bei Lieferanten und Preisen zu schließen. Marktabdrücke aus diesen öffentlichen und kostenpflichtigen Quellen lieferten erste Schätzungen zu Produktmix, regionaler Akzeptanz und durchschnittlichen Verkaufspreisen.

D&B Hoovers und Marklines lieferten anschließend unternehmensbezogene Volumina, die als Grundlage für Segmentaufteilungen dienen, während regelmäßige Auswertungen von Fachzeitschriften die Leistungsgrenzen klärten, die eine breitere Nutzung in Schwerlastaggregaten nach wie vor einschränken.

Die genannten Quellen sind illustrativ; zahlreiche weitere öffentliche Register, Hafendatensätze und technische Fachbeiträge flossen im Projektverlauf in Querprüfungen ein.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit der Pflanzen- und Tierölproduktion, bereinigt um industrielle Umleitungsraten und Handel, um den Pool an erneuerbaren Grundölen zu berechnen. Anschließend werden auf Penetrationsraten basierende Nachfragepools für Hydrauliksysteme, Automobil-Antriebsstrangöle und marine EALs angewendet. Lieferantenaggregationen aus Stichprobenvolumina, multipliziert mit dem durchschnittlichen Verkaufspreis, liefern eine selektive Bottom-up-Perspektive, die Gesamtwerte kalibriert und Ausreißer kennzeichnet. Zu den zentralen Variablen im Modell zählen die Rohpreise für pflanzliche Öle, OEM-Mandate zur biologischen Abbaubarkeit, Neulieferungen von Off-Highway-Geräten, regionale ESG-Beschaffungsbudgets und differenzielle Verbrauchsteueranreize. Wir prognostizieren diese Treiber mittels multivariater Regression, abgeglichen mit dem Konsens aus Primärexperten, bevor Szenarioanpassungen für Rohstoffvolatilität vorgenommen werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen von Varianz- und Anomalieprüfungen, gefolgt von einem Peer-Review. Berichte werden alle zwölf Monate aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn die Rohstoffpreise um mehr als fünfzehn Prozent schwanken oder wenn neue Ökolabel-Gesetzgebung in Kraft tritt. Ein abschließender Analystencheck stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Vergleich der Bio-Schmierstoffe-Marktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Einheiten und Aktualisierungsrhythmen wählen.

Manche zählen nur Umsätze, andere konzentrieren sich auf Tonnagen, und viele schließen halbsynthetische Mischungen ein.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 782,6 Kilotonnen (2025) | Mordor Intelligence | - |

| USD 3,19 Milliarden (2025) | Global Consultancy A | Reines Umsatzmodell, umfasst halbsynthetische Mischungen und biobasierte Prozessöle |

| USD 2,40 Milliarden (2025) | Industry Publication B | Schließt KMU-Volumina im asiatisch-pazifischen Raum und marine Schmierfette aus |

| USD 3,44 Milliarden (2024) | Regional Consultancy C | Verwendet konstante Preisbasis von 2019, keine Anpassung der Rohstoffangebotselastizität |

Diese Vergleiche zeigen, dass Zahlen auseinanderdriften, wenn Geltungsbereich, Preislogik und Aktualisierungshäufigkeit voneinander abweichen.

Indem Mordor Intelligence Schätzungen auf nachvollziehbaren Volumina, regelmäßig aktualisierten Treibern und ausgewogenen Preisstaffeln gründet, bietet das Unternehmen Entscheidungsträgern eine verlässliche, transparente Basislinie, die sie mit Zuversicht replizieren und hinterfragen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die weltweite Nachfrage nach Bio-Schmierstoffen bis 2031 sein?

Es wird prognostiziert, dass sie 962,10 Kilotonnen erreichen wird, gegenüber 809,67 Kilotonnen im Jahr 2026.

Welche Produktkategorie wächst am schnellsten?

Getriebe- und Hydraulikflüssigkeiten expandieren bis 2031 mit einem CAGR von 3,61 % auf der Grundlage von HEES-Vorschriften.

Welche Region zeigt die höchste Wachstumsdynamik?

Asien-Pazifik verzeichnet mit 4,51 % den schnellsten CAGR bis 2031 aufgrund von Infrastrukturausgaben und Standards für Baumaschinen.

Warum gewinnen synthetische Ester Marktanteile?

Sie bieten überlegene Oxidationsstabilität und längere Wechselintervalle, die ihre höheren Kosten in Wind-, Marine- und Hochdruckhydraulikanwendungen rechtfertigen.

Was hält einige Nutzer vom Wechsel ab?

Preisaufschläge von 25–45 %, kürzere Haltbarkeit und Grenzen der Oxidationsstabilität bei Hochtemperaturanwendungen hemmen eine breitere Marktdurchdringung.

Seite zuletzt aktualisiert am: