Marktgröße und Marktanteil für Industrieschmierstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

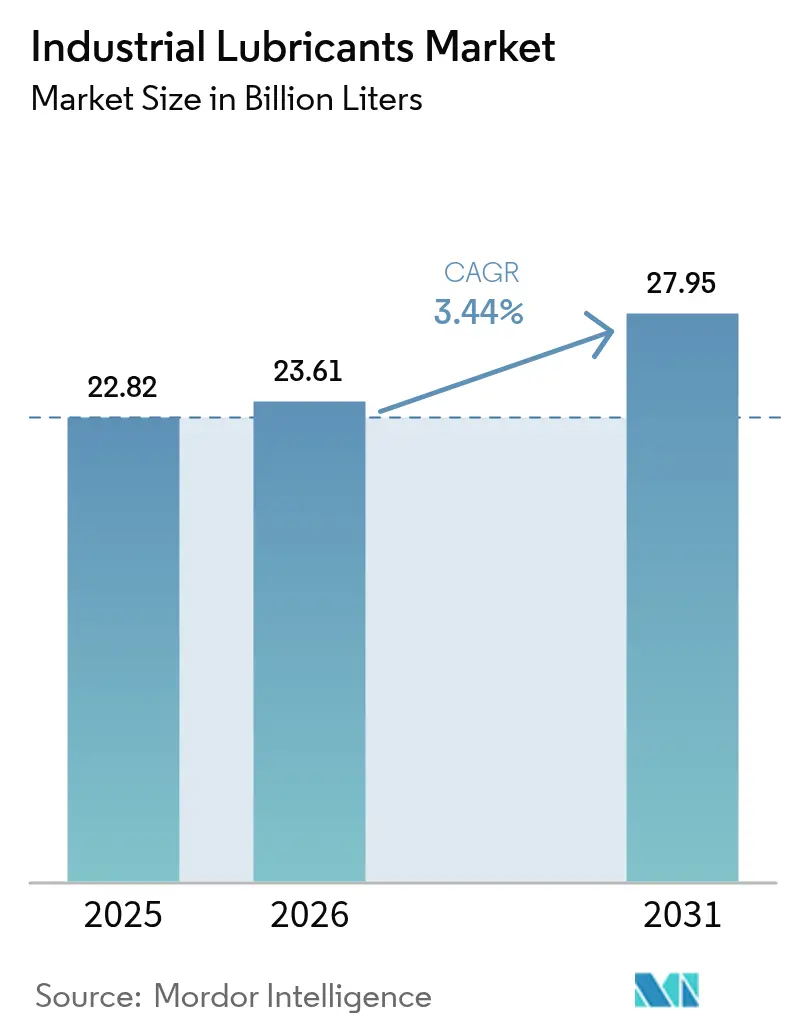

| Marktvolumen (2026) | 23.61 Milliarden Liter |

| Marktvolumen (2031) | 27.95 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 3.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Industrieschmierstoffe von Mordor Intelligence

Der Markt für Industrieschmierstoffe wird voraussichtlich von 22,82 Milliarden Litern im Jahr 2025 auf 23,61 Milliarden Liter im Jahr 2026 wachsen und soll bis 2031 einen Wert von 27,95 Milliarden Litern bei einer CAGR von 3,44 % über den Zeitraum 2026–2031 erreichen. Diese stetige Entwicklung zeigt den Wandel des Sektors vom Massenwarengeschäft hin zu maßgeschneiderten Flüssigkeiten, die die Anlagenverfügbarkeit und Energieeffizienz maximieren. Rasche Windturbineninstallationen und Industrie-4.0-Modernisierungen erweitern die Leistungsanforderungen an Schmierstoffe über bisherige Spezifikationen hinaus und fördern die Nachfrage nach synthetischen und biobasierten Substanzen. Asien-Pazifik dominiert den aktuellen Verbrauch dank umfangreicher Fertigungsinvestitionen und integrierten Raffinerien-Petrochemiekomplexen, die höherwertige Schmierstoffmargen erzielen. Hersteller weltweit lenken zudem Forschungs- und Entwicklungsausgaben in Richtung PFAS-freier Additive und für die Zustandsüberwachung geeigneter Flüssigkeiten als Reaktion auf strengere Umweltvorschriften und die zunehmende Einführung der vorausschauenden Wartung.

Wesentliche Erkenntnisse des Berichts

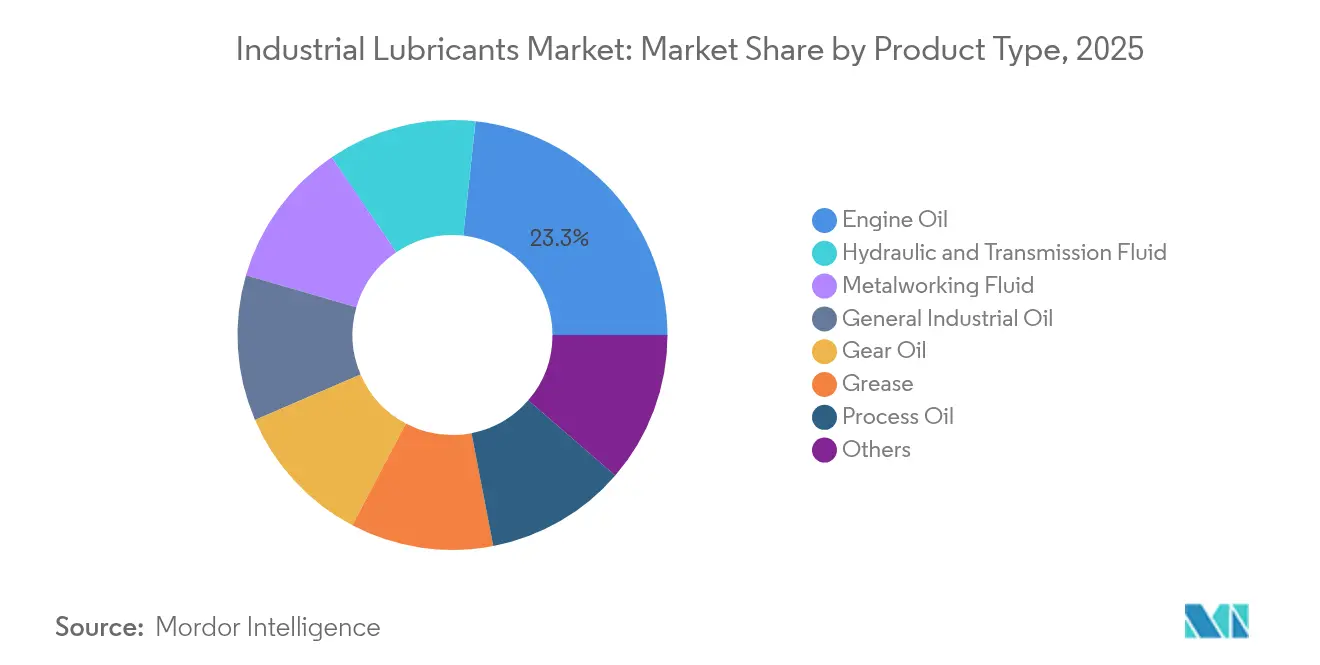

- Nach Produkttyp führte Motoröl mit einem Marktanteil von 23,29 % am Markt für Industrieschmierstoffe im Jahr 2025; Hydraulik- und Getriebeflüssigkeit wird voraussichtlich bis 2031 mit einer CAGR von 3,92 % wachsen.

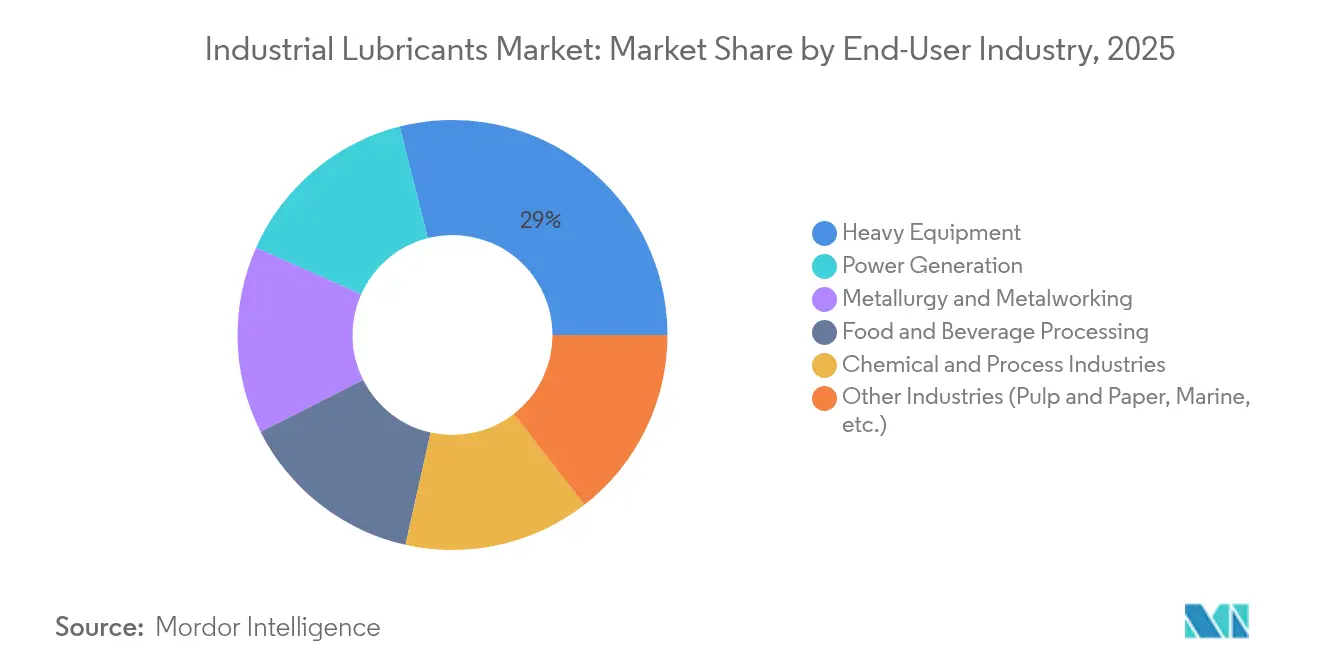

- Nach Endverbraucherbranche entfiel auf Schwere Maschinen ein Anteil von 28,96 % an der Marktgröße für Industrieschmierstoffe im Jahr 2025; Stromerzeugung soll bis 2031 mit einer CAGR von 4,27 % expandieren.

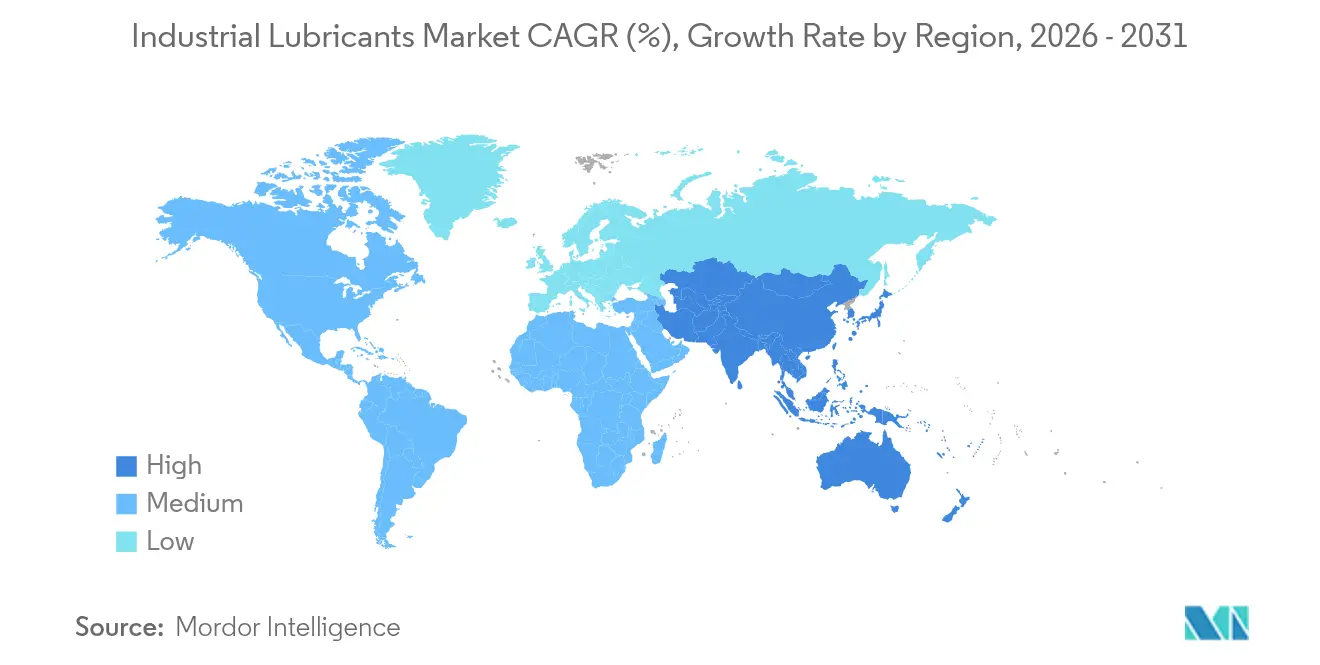

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 46,88 % und verzeichnete mit einer CAGR von 3,61 % bis 2031 das schnellste regionale Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Industrieschmierstoffe

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Schmierstoffen für Windturbinengetriebe | +0.8% | Global, konzentriert in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Industrielle Automatisierung und Schmierungsintensität der Industrie 4.0 | +0.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wandel zu synthetischen und halbsynthetischen Langzeit-Ölen | +0.5% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Erweiterung der Flotten von Bergbau- und Baumaschinen | +0.4% | Asien-Pazifik als Kernmarkt, Ausbreitung in den Nahen Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| CO₂-Bepreisung als Nachfragetreiber für Bio-Schmierstoffe mit extrem niedrigem Reibungskoeffizienten | +0.3% | EU und Nordamerika, Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Schmierstoffen für Windturbinengetriebe

Globale Windkraftausbauprogramme vervielfachen spezialisierte Getriebeölanforderungen, die Standardflüssigkeiten nicht erfüllen können. Chinas installierte Windkraftkapazität erreichte bis Dezember 2023 einen Wert von 440 GW, wobei viele Turbinenausfälle auf Schmierstoffmängel zurückzuführen sind. Synthetische Öle, verstärkt mit Verschleißschutz- und Korrosionsinhibitoren, verlängern die Wartungsintervalle von 6 Monaten auf 3 Jahre und reduzieren die Offshore-Wartungskosten. Robuste Wasserabscheideeigenschaften sind unerlässlich, da abgelegene Turbinen den hubschraubergestützten Wartungsaufwand minimieren müssen. Projektierer schreiben zunehmend ISO VG 320-460 PAO-Mischungen vor, die die Viskosität über weite Temperaturbereiche aufrechterhalten und mehrmegawattige Getriebesätze bei starken Windböen schützen. Jede 15-MW-Offshore-Turbine kann pro Wartungszyklus über 800 Liter verbrauchen, sodass der Markt für Industrieschmierstoffe durch größere Einheitenleistungen einen direkten Volumenzuwachs verzeichnet.

Industrielle Automatisierung und Schmierungsintensität der Industrie 4.0

Intelligente Fabriken setzen Präzisionsanlagen ein, die heißer und schneller laufen und Flüssigkeiten mit engen Viskositätstoleranzen und vernachlässigbarer Sensorbeeinträchtigung erfordern. Automatisierte Schmiersysteme dosieren auf Basis von Echtzeitanalysen und reduzieren den Verbrauch um 30 %–40 %, während sie die Verfügbarkeit steigern. Flüssigkeiten müssen tribologische Stabilität bewahren, wenn sie der Überwachung durch Magnetstecker oder Infrarot-Partikeldetektoren ausgesetzt sind, weshalb die Additivlöslichkeit und der Metallionengehalt streng spezifiziert werden. Plattformen auf Basis Künstlicher Intelligenz passen Formulierungsempfehlungen nun durch Auswertung von Vibrations- und Temperaturmessungen an und veranlassen Lieferanten, modulare Additivpakete für die Anpassung vor Ort zu entwickeln. Diese Entwicklungen verankern eine langfristig aufwärts gerichtete Produktmixverschiebung innerhalb des Marktes für Industrieschmierstoffe hin zu synthetischen Premium- und Hybridprodukten.

Wandel zu synthetischen und halbsynthetischen Langzeit-Ölen

Industrielle Wartungsteams, die mit Arbeitskräftemangel konfrontiert sind, bevorzugen Öle mit einer Lebensdauer von 8.000–12.000 Stunden im Vergleich zu 2.000–4.000 Stunden bei Mineralölqualitäten. Gruppe-III- und PAO-Grundöle bieten Oxidationsstabilität, die Schlammbildung selbst bei Ölsumpftemperaturen von 120 °C unterdrückt. Halbsynthetische Varianten bieten eine ausgewogene Kosten-Leistungs-Balance und gewinnen in preissensiblen Anwendungen wie Zementmühlen und Textilbetrieben an Bedeutung. Verlängerte Ölwechselintervalle reduzieren das Altölvolumen um bis zu 70 %, was mit Abfallreduzierungsrichtlinien übereinstimmt und Entsorgungsgebühren senkt. Dieser Übergang ergänzt unternehmerische Netto-Null-Verpflichtungen und festigt die Akzeptanz synthetischer Produkte im Markt für Industrieschmierstoffe weiter.

Erweiterung der Flotten von Bergbau- und Baumaschinen

Infrastrukturprogramme in Indien, Indonesien und den Golfstaaten setzen hochleistungsstarke Bagger und Muldenkipper ein, die in abrasivem Staub und schwankenden Klimabedingungen betrieben werden. OEMs schreiben zinkfreie Hydraulikflüssigkeiten mit erhöhter Filmfestigkeit vor, um den Emissionsnormen der Stufe Tier 4F zu entsprechen. Im Tagebau schützen biologisch abbaubare Schmierfette auf Basis von Calciumsulfonatkomplexen Schaufelzapfen, die statischen Lasten von 300 Tonnen standhalten müssen. Wartungsintervalle von 1.000 Stunden werden zum Standard, um Ausfallzeiten an abgelegenen Standorten zu reduzieren. Diese anspruchsvollen Anforderungen führen zu einem nachhaltigen Volumenwachstum bei Viskositätsklasse-46-68-Flüssigkeiten innerhalb des Marktes für Industrieschmierstoffe.

Hemmnisse-Auswirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Altöl- und Verschmutzungsvorschriften | -0.4% | Global, am strengsten in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei aus Rohöl gewonnenen Grundölen | -0.3% | Global, größte Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Trockenlaufende Elektromotoren reduzieren die Ölnachfrage | -0.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Altöl- und Verschmutzungsvorschriften

PFAS-Ausstiegsmandate in der EU und mehreren US-Bundesstaaten zwingen Formulierer, langjährig etablierte Produkte neu zu gestalten[1]Ready-Market Online Corp., "Der Zusammenhang zwischen PFAS und Industrieölen: Nachhaltige Alternativen erkunden," hai-lu-oil.com. Die Zertifizierung alternativer Substanzen verlangsamt die Markteinführungszeit und erhöht die Forschungs- und Entwicklungsbudgets. Auf Nutzerebene müssen Sammelsysteme jetzt eine lückenlose Rückverfolgbarkeit von der Wiege bis zur Bahre dokumentieren, was die Entsorgungskosten und den Kapitalaufwand für Auffangvorrichtungen erhöht. Verschmutzungspräventionsrichtlinien erfordern doppelwandige Tanks und Echtzeit-Leckalarmierungssysteme, was die Infrastrukturkosten für kleine Werkstätten erhöht. Obwohl diese Hürden die kurzfristige Nachfrage dämpfen, eröffnen sie auch Nischen für konforme, margenstarke Formulierungen innerhalb des Marktes für Industrieschmierstoffe.

Preisvolatilität bei aus Rohöl gewonnenen Grundölen

Die Preise für Gruppe-II- und Gruppe-III-Grundöle schwanken mit Raffinerieausfällen und geopolitischen Schocks und komprimieren die Margen der Mischbetriebe. Käufer widerstehen vierteljährlichen Preisanpassungen, was Lieferanten dazu veranlasst, Lagerbestände abzusichern oder Verträge monatlich neu zu verhandeln. Die Volatilität verleitet einige Nutzer zu Flüssigkeiten niedrigerer Spezifikation, was vorzeitigen Anlagenverschleiß riskiert und die Lebenszykluseinsparungen durch Synthetika untergräbt. Integrierte Ölkonzerne wirken der Volatilität entgegen, indem sie Rückstandsströme aufwerten, wie in ExxonMobils Singapur-Projekt zu sehen, das täglich 20.000 Barrel Premium-Grundöle hinzufügte[2]ExxonMobil, "Vorbereitung auf 2025: Neueste Meilensteine der Singapur-Raffinerie," exxonmobil.com. Unabhängige Unternehmen ohne vorgelagerte Vermögenswerte haben jedoch einen höheren Betriebskapitalbedarf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motoröl-Führerschaft hält an, Hydraulikflüssigkeiten beschleunigen

Motoröl trug 2025 mit 23,29 % zum Umsatz bei und schützt kritische Generatoren und stationäre Kompressoren in der Schwerindustrie. Dieser Anteil unterstreicht tief verwurzelte Wartungsroutinen, die monogradige SAE 40- und 15W-40-Mehrbereichsöle bevorzugen, die mit älteren Motoren kompatibel sind. Dennoch stagniert die Nachfrage, da OEMs auf Gasmotoren mit längeren Ölwechselspezifikationen umsteigen. Hydraulik- und Getriebeflüssigkeiten hingegen werden voraussichtlich mit einer CAGR von 3,92 % wachsen, da Robotik, Spritzgussmaschinen und Windturbinenblattverstellsysteme expandieren. Metallbearbeitungsflüssigkeiten profitieren von Investitionen in Werkzeugmaschinen im Asien-Pazifik-Raum, und Schneidöle auf Basis ionischer Flüssigkeiten bieten eine längere Werkzeuglebensdauer als mineralölbasierte Referenzprodukte.

Synthetische Schmierfettmischungen mit Molybdändisulfid und Graphit gewinnen Marktanteile bei Hochdrucklagern, die 200 °C-Ofenauslässen ausgesetzt sind. Gleichzeitig ist die Nachfrage nach Prozessölen direkt mit der petrochemischen Debottleneckierung in China, Indien und den USA verknüpft. Aufstrebende Kühlöle für Elektromotoren verdeutlichen, wie sich wandelnde Maschinenprofile den Markt für Industrieschmierstoffe kontinuierlich neu gestalten.

Nach Endverbraucherbranche: Schwere Maschinen führt, Stromerzeugung gewinnt an Tempo

Schwere Maschinen behielt 2025 einen Anteil von 28,96 % des Volumens und versorgte Baulader, Tagebaukipper und Erntemaschinen in der Landwirtschaft, die in abrasivem Staub und unter hohen Schockbelastungen betrieben werden. Diese Maschinen benötigen hochdispersive Motoröle und zinkfreie Hydraulikflüssigkeiten, die Drücken von 345 bar standhalten können. Stromerzeugung gilt als der am schnellsten wachsende Verbraucher mit einer CAGR von 4,27 % bis 2031, angetrieben durch den Ausbau von Windturbinen und gasbetriebene Spitzenlastkraftwerke, die erneuerbare Energien absichern. Lebensmittel- und Getränkeverarbeiter setzen NSF-H1-Flüssigkeiten ein, die zwar bis zu 30 % mehr kosten, aber das Kontaminationsrisiko minimieren, während Metallformungsbetriebe Metallbearbeitungsflüssigkeiten in stabiler Nachfrage halten. Insgesamt stellen Ziele zur Verlängerung der Anlagenlebensdauer und Netzausbauprojekte ausgewogene Wachstumsmuster innerhalb des Marktes für Industrieschmierstoffe sicher.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 46,88 % des Volumens und verfolgt bis 2031 eine CAGR von 3,61 %, wobei chinesische Raffinerien Chemikalien integrieren, um Schmierstoffmargen zu steigern. Indien zieht hohe ausländische Direktinvestitionen an, wobei Lubrizol 200 Millionen USD für ein neues Werk in Aurangabad bereitstellt, das weltweit sein zweitgrößtes sein wird. Südostasiatische Länder begrüßen Fabrikverlagerungen und Projekte für erneuerbare Energien, was die Nachfrage nach Hydraulik- und Getriebeölen ankurbelt. Japan und Südkorea verzeichnen eine überdurchschnittliche Durchdringung mit Synthetika aufgrund der Präzisionsfertigung und strenger Energiesparziele.

Nordamerika und Europa konzentrieren sich auf PFAS-freie Formulierungen und CO₂-bedingte Effizienzgewinne. Die USA nutzen aus Schieferöl gewonnene Rohstoffe, doch die zunehmende Verbreitung von Elektrofahrzeugen dämpft allmählich die traditionelle Motorölnachfrage. Europa führt den politischen Druck an, der Bio-Schmierstoffe aufwertet und rasche Formulierungsanpassungen erfordert. Kanadas Ölsandabbau hält hohe Hochtemperaturschmierstoffanforderungen aufrecht, während Mexikos Automobilinvestitionen die lokale Nachfrage ausweiten.

Der Nahe Osten und Afrika stützen sich auf Kohlenwasserstoffgewinnungsprojekte, die die Grundölversorgung sichern und eine Diversifizierung in die Chemiebranche ermöglichen. Eine neue Additivanlage aus dem Gemeinschaftsunternehmen Richful–Farabi in Saudi-Arabien wird die Versorgungswege für regionale Mischbetriebe verkürzen. Südafrikas Tiefsandbergbau und Nigerias Raffinerieverbesserungen tragen zu Nischenmöglichkeiten bei. Südamerika weist punktuelle Hochstwachstumsphasen rund um die petrochemische Debottleneckierung in Brasilien und chilenische Kupferexpansionen auf und festigt damit seine Rolle als wichtiges, wenn auch kleineres Absatzgebiet für Lieferanten im Markt für Industrieschmierstoffe.

Regulatorisches Umfeld

Industrieschmierstoffe werden zunehmend durch Vorschriften zum Chemikalienmanagement und zu Emissionen ins Wasser geprägt, die auf persistente Stoffe abzielen und eine detailliertere Produktoffenlegung erfordern. In der Europäischen Union prüft die Europäische Chemikalienagentur (ECHA) einen universellen PFAS-Beschränkungsvorschlag im Rahmen von REACH mit dem erklärten Ziel, ihre wissenschaftliche Bewertung bis Ende 2026 abzuschließen, was Formulierern, die fluorierte Chemikalien in industriellen und metallverarbeitenden Anwendungen einsetzen, einen klareren Planungshorizont für die Compliance gibt. Separat enthält Anhang XVII von REACH die Mikroplastik-Beschränkung (Eintrag 78), die seit 2023 in Kraft ist und Kennzeichnungs- sowie Sicherheitsdatenblatt-Informationspflichten für synthetische Polymermikropartikel vorschreibt, die in einigen Schmierstoffsystemen vorkommen können.

Über Inhaltsstoffbeschränkungen hinaus rücken Anforderungen an Datentransparenz näher an die Rückverfolgbarkeit auf Produktebene heran. Im Rahmen der EU-Verordnung über die Ökodesign-Anforderungen für nachhaltige Produkte (ESPR) hat die Europäische Kommission ihre Absicht mitgeteilt, bis zum 19. Juli 2026 ein Online-Register für den Digitalen Produktpass (DPP) einzurichten, was die Lieferketten für Schmierstoffe in Richtung standardisierter Datenerfassung drängt, auch wenn schmierstoffspezifische delegierte Rechtsakte erst in späteren Wellen erscheinen. In den Vereinigten Staaten verengen Maßnahmen der EPA rund um PFAS den Spielraum für Industrieflüssigkeiten durch erweiterte Berichtspflichten im Rahmen des Toxics Release Inventory (TRI) sowie den anhaltenden Fokus auf PFAS in Wasser- und Abwasserpolitik. Dies erhöht den Druck auf Hersteller, Stoffe zu dokumentieren, Abwasserschnittstellen zu managen und Substitutionsprogramme, wo machbar, zu beschleunigen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Industrieschmierstoffe erstreckt sich von der Rohölraffination und Grundölproduktion (Gruppe I/II/III sowie Synthetiköle) über die Additivherstellung, das Blending und die Herstellung von Fertigschmierstoffen bis hin zu Verpackung und mehrstufigem Vertrieb über Direktverkauf an OEMs und Industriestandorte, Distributoren und Servicewerkstätten. Grundöle machen typischerweise 75 % bis 98 % einer Formulierung aus, sodass Verfügbarkeit und Rohstoffwirtschaftlichkeit den Kosten- und Kontinuitätsrahmen für Blender bestimmen. Additive stammen von einer relativ konzentrierten Gruppe spezialisierter Chemielieferanten und können zum limitierenden Faktor für Performance-Sorten werden.

Jüngste Belastungen der Lieferkette haben die Notwendigkeit von Resilienz und Formulierungsflexibilität verstärkt. Branchenmitteilungen im Jahr 2026 hoben eine Knappheitsdynamik hervor, bei der Zuteilungsprogramme für Kunden und alternative Beschaffung häufiger wurden, wobei als Engpass angeführt wurde, dass rund 30 % der weltweiten Gruppe-III-Kapazität aufgrund physischer Schäden an Anlagen in Bahrain, Katar und den Vereinigten Arabischen Emiraten ausfielen. Eine Raffinerieoptimierung zugunsten von Diesel- und Kerosinausstoß gegenüber der Grundölproduktion kann die Verfügbarkeit ebenfalls verknappen und erhöht den strategischen Wert vertikaler Integration und diversifizierter regionaler Beschaffung. Große integrierte Anbieter haben darauf reagiert, indem sie den Grundöl-Produktionsmix angepasst und alternative Rohstoffe beschafft haben, darunter ExxonMobil-Mitteilungen vom Juni 2026, während Distributoren und Zwischenhändler zunehmend Substitution, Bestandspufferung und Last-Mile-Service übernehmen, um kritische Endanwender weiterhin zu versorgen.

Wettbewerbslandschaft

Die globale Führungsposition bleibt mäßig fragmentiert. Regionale Unabhängige gewinnen Marktanteile durch maßgeschneiderte Formulierungen und agilen technischen Service, insbesondere im Asien-Pazifik-Raum, wo die Nähe zum Kunden die Lieferzeiten verkürzt. IoT-kompatible Schmierstoffe und KI-gesteuertes Mischen stellen aufkommende Differenzierungsmerkmale dar, da Nutzer Lebenszykluskosten senken möchten. PFAS-freie, biologisch abbaubare und thermische Flüssigkeiten für die Elektromobilität bilden wichtige Wachstumsfelder, in denen Newcomer etablierte Produkte überholen können. Der Schwung bei Fusionen und Übernahmen hält an, wie die Übernahme von Oil Changers durch Valvoline für 630 Millionen USD zeigt, um die Reichweite im nachgelagerten Vertriebskanal zu stärken.

Marktführer im Bereich Industrieschmierstoffe

Shell plc

Exxon Mobil Corporation

BP p.l.c. (Castrol)

Chevron Corporation

TotalEnergies SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen bündeln sich dort, wo Anbieter Leistungsanforderungen (lange Wechselintervalle, höhere Temperaturen, Sensorkompatibilität) erfüllen und gleichzeitig dem Compliance-Druck begegnen können, einschließlich PFAS-Prüfung, Mikroplastik-Offenlegung und Rückverfolgbarkeit von Lebenszyklusdaten. Industrielle Abnehmer, die Industrie-4.0-Wartungspraktiken einführen, schaffen Raum für zustandsüberwachungsfähige Flüssigkeiten und modulare Additivsysteme, die die tribologische Leistung erhalten, ohne die Partikelüberwachung oder Sensordiagnostik zu beeinträchtigen. In regulierten Märkten gehen Neuformulierungsprogramme zur Beseitigung von PFAS und zur Verringerung der Abhängigkeit von konventionellen schwefel- und phosphorbasierten Verschleißschutzpaketen mit höheren Dokumentationsanforderungen einher, wodurch differenzierter technischer Service und konforme Produktdaten zu einem Wettbewerbsvorteil werden.

Auf der Angebotsseite bieten die Lokalisierung von Additiv- und Spezialfertigung sowie Investitionen in Premium-Grundstoffe konkrete Wege, um margenstärkere Nachfragesegmente zu erschließen. LANXESS hat im April 2026 an seinem Standort Jhagadia, Gujarat, ein Mischwerk für Schmierstoffadditive eingeweiht, das die lokale Belieferung in einer der am schnellsten wachsenden Verbrauchsregionen unterstützt. DuPont hielt im November 2025 den Spatenstich für eine MOLYKOTE-Fertigungsanlage in Zhangjiagang, China, ab, um die Kapazität in der Nähe asiatischer Industrieendanwender zu stärken. Langfristigere Grundstoffprojekte, wie Shells endgültige Investitionsentscheidung zur Umstellung der Raffinerie Wesseling (Deutschland) auf die Produktion von Gruppe-III-Grundölen (angekündigt im Januar 2024, Fertigstellung für 2028 angepeilt) sowie ExxonMobils Ausbau der Gruppe-III-Kapazität in Baytown (Texas), stehen im Einklang mit einer Branchenwende hin zu höherwertigen Grundölen, die synthetische Formulierungen und industrielle Anwendungen mit langen Wechselintervallen ermöglichen. Gleichzeitig hat die Preisvolatilität im Jahr 2026 die Beschaffungsstrategie erneut als Unterscheidungsmerkmal betont.

Aktuelle Branchenentwicklungen

- Juni 2026: Shell erneuerte seine langjährige Partnerschaft mit BMW M Motorsport bei Le Mans 2026 und hob F&E-Arbeiten an nachhaltigeren Flüssigkeitstechnologien hervor, einschließlich eines Rennschmierstoffs auf Basis von wiederaufbereitetem Grundöl. Die Initiative deutet auf eine tiefere Integration zirkulärer Grundstoffpfade in Hochleistungsformulierungen hin, was die breitere Glaubwürdigkeit von wiederaufbereitetem Material in Premium-Schmierstoffanwendungen unterstützen kann.

- Juli 2025: Shell übernahm 100 % der Anteile an Raj Petro Specialities Pvt. Ltd. von der Brenntag Group und erweiterte damit sein Portfolio um Spezialöle und Wachse wie Transformatoröle, Weißöle, Vaseline und Wachse. Der Deal stärkt Shells Position in höherwertigen Spezialsegmenten, die Energieübertragung, Pharmazeutika und Körperpflege bedienen, verbessert den Produktmix und erweitert die Cross-Selling-Möglichkeiten über die Schmierstoffkanäle.

- Januar 2024: Shell Lubricants schloss die Übernahme der Produktlinien MIDEL und MIVOLT von M&I Materials Ltd im Vereinigten Königreich ab. Die Aufnahme esterbasierter Dielektrikflüssigkeiten in Shells Schmierstoffportfolio erweitert die Präsenz in stromversorgungs- und elektrifizierungsbezogenen Anwendungen, bei denen Brandsicherheits- und biologische Abbaubarkeitsmerkmale zunehmend vorgeschrieben werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Industrieschmierstoffe Schmierstoffe, die in industriellen Anlagen und Prozessen verbraucht werden, und wird in Litern basierend auf der scheinbaren Nachfrage über Endverbrauchsbranchen und Regionen hinweg dimensioniert.

Ausschlüsse vom Umfang: Diese Dimensionierung schließt automotivbezogene Fertigschmierstoffe sowie rein interne, nicht-kommerzielle Übertragungen aus, die sich nicht in Marktverkäufen widerspiegeln.

Übersicht der Segmentierung

- Nach Produkttyp

- Motoröl

- Hydraulik- und Getriebeflüssigkeit

- Metallbearbeitungsflüssigkeit

- Allgemeines Industrieöl

- Getriebeöl

- Schmierfett

- Prozessöl

- Sonstige

- Nach Endverbraucherbranche

- Stromerzeugung

- Schwere Maschinen

- Lebensmittel- und Getränkeverarbeitung

- Metallurgie und Metallverarbeitung

- Chemische und Verfahrensindustrien

- Weitere Industrien (Zellstoff und Papier, Marine usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Indonesien

- Thailand

- Vietnam

- Malaysia

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, den Rahmen für die Volumennachfrage festzulegen und die Annahmen realistisch zu halten, bevor wir zur Modellierung übergingen. Öffentliche und offizielle Quellen wurden im Hinblick auf industrielle Aktivität und Handelssignale geprüft, wie z. B. UN Comtrade für schmierstoffbezogene Handelsströme, Makroreihen der Weltbank und des IWF für Indikatoren der Fertigungsproduktion sowie IEA-Publikationen für den Kontext von Strom- und Industrieenergie. Wir haben uns außerdem, wo relevant, auf Quellen wie USGS und nationale Statistikämter bezogen, da die Produktion der Schwerindustrie und Metallerzeugung Schwankungen bei der Nutzung von Metallbearbeitungs- und Hydraulikflüssigkeiten erklären kann.

Auf der Marktseite nutzten wir Geschäftsberichte, Investorenpräsentationen und Fachliteratur von Unternehmen, um Produktfamilien, typische Wechselintervalle und Bereiche zu verstehen, in denen Synthetiköle bei kritischen Anwendungen Marktanteile gewinnen. Patentdatenbanken halfen uns, Trends bei Additiven und Formulierungen zu verfolgen, die Wechselintervalle und Verbrauchsintensität im Laufe der Zeit beeinflussen können. Ein kostenpflichtiges Abonnement mit Fokus auf schmierstoffspezifische Marktinformationen wurde selektiv genutzt, um die Produkttaxonomie zu überprüfen und regionale Volumenaufteilungen auf Plausibilität zu prüfen. Diese Schreibtischquellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, wie sich das Volumen durch die wichtigsten Endverbrauchsbranchen bewegt, und wo der gemeldete Verbrauch von der Nennkapazität oder Produktion abweicht. Wir sprachen mit Stakeholdern aus den Bereichen Schmierstoffversorgung, Vertrieb und industrieller Verbrauch und testeten Annahmen zu Wechselintervallen, Wartungspraktiken und Substitution zwischen Schmierstoffarten in wichtigen Regionen, sodass Lücken aus der Schreibtischrecherche durch praxisnahe Überprüfungen geschlossen werden konnten.

Verteilung der Befragten in der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | Führungskräfte (CXOs): 12 % | APAC: 47 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 31 % | EMEA: 34 % |

| Kleinere Akteure: 20 % | Manager: 57 % | Amerika: 19 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einer Top-down-Rekonstruktion des Schmierstoffverbrauchs in Litern, indem industrielle Aktivität mit der Nutzungsintensität verknüpft und anschließend über Regionen und Endverbrauchsbranchen aggregiert wurde. Zu den als Haupttreibern behandelten Eingaben zählten Trends der Fertigungsproduktion, Metallproduktion und Metallbearbeitungsaktivität, installierte Basis und Auslastungsmuster für Schwermaschinen, Betriebsprofile der Stromerzeugung, die Turbinen- und Hydrauliköle beeinflussen, sowie das Tempo der Verlängerung von Wartungsintervallen (was die pro Produktionseinheit verbrauchten Liter verändert).

Nach dem Hauptaufbau wurden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger Volumenlaufraten von Distributoren, Kanalprüfungen zum Produktmix und Stichprobenkontrollen anhand typischer Wechselvolumina und -intervalle für wichtige Gerätetypen. Wo Länderdaten dünn waren, wurden Lücken durch Proxy-Indikatoren wie Industrieproduktionsindizes und Handelsströme behandelt, gefolgt von Anpassungen auf Basis von Expertenfeedback, damit die Gesamtsummen mit dem plausiblen Aufnahmevermögen des Marktes konsistent blieben.

Für die Prognose stützten wir uns auf multivariate Regression, damit sich die Nachfrage mit denselben Makro- und Industrievariablen entwickeln konnte, die im Basisjahr verwendet wurden, und testeten sie anschließend mittels Szenarioanalyse zu Industriezyklen und Verschiebungen im Wartungsverhalten unter Stress. Die endgültigen Wachstumsraten wurden an Konsenserwartungen angepasst, die von Branchenbefragten eingeholt wurden, was half, eine Überreaktion auf einmalige Ereignisse bei einem einzelnen Indikator zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit die endgültigen Volumina nicht von einer einzelnen Datenreihe oder Annahme abhingen. Wir verglichen die modellierten Gesamtsummen mit unabhängigen Signalen wie Handelsrichtung, Bewegung der Industrieproduktion und regionalen Mustern der Industrietätigkeit, und größere Abweichungen wurden vor der Freigabe überprüft und überarbeitet.

Ausreißer wurden für eine eingehendere Überprüfung markiert, und Nachfassaktionen wurden ausgelöst, wenn eine Änderung eines Treibers zu einer unrealistischen Verschiebung der implizierten Liter pro Einheit industrieller Produktion führte. Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die die Industrietätigkeit oder das Nutzungsverhalten von Schmierstoffen verändern können. Vor der Auslieferung führen wir einen erneuten Durchlauf des Modells durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Industrieschmierstoffe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für Industrieschmierstoffe zu sehen, da Publisher nicht immer dasselbe in derselben Einheit oder für dieselben Endanwendungen messen. Unterschiede entstehen in der Regel daraus, ob die Schätzung wertbasiert oder volumenbasiert ist, welche Produktfamilien einbezogen werden und wie Annahmen wie Änderungen der Wechselintervalle über die Prognosejahre angewendet werden.

Einige veröffentlichte Zahlen stellen eine Umsatzzahl dar, die auch angrenzende Schmierstoffkategorien und Preisinflationseffekte enthalten kann, die sich nur schwer trennen lassen. Bei Mordor Intelligence bleibt diese Studie in Litern und hält die Zählung an den industriellen Verbrauch über definierte Produkttypen und Endverbrauchsbranchen gebunden, wobei sie anschließend gegen Signale industrieller Aktivität und interviewbasierte Nutzungsintensitätsbereiche geprüft wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 23,61 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 58,12 Mrd. USD (2025) | Ausgewiesen in USD-Umsatz, sodass sich die Gesamtsumme mit Preisannahmen und Währungstiming verändern kann, und sie kann einen breiteren Satz von Umsätzen mit Industrieschmierstoffen erfassen, der über einen strikt literbasierten Verbrauchsaufbau hinausgeht. |

| Branchenverlag B | 76,81 Mrd. USD (2025) | Verwendet eine Umsatzperspektive und ein längeres Prognosefenster, was unterschiedliche Inflations- und Anwendungsabdeckungsannahmen einbetten kann, und verknüpft die Gesamtsummen nicht eindeutig mit Liter-Durchsatzprüfungen nach Endverbrauchsaktivität. |

Die Streuung in der Tabelle ergibt sich hauptsächlich aus der Wahl der Einheit und der Umgangsweise mit dem Umfang, da wertbasierte Studien auch dann steigen können, wenn der physische Verbrauch stabil bleibt. Indem das Modell an beobachtbaren Treibern der industriellen Nachfrage verankert bleibt und die implizierte Verbrauchsintensität anschließend durch Primärprüfungen bestätigt wird, bleibt unsere Schätzung an praktische Variablen rückführbar, die bei jedem Aktualisierungszyklus überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Industrieschmierstoffe im Jahr 2026?

Der Umsatz erreichte 2026 einen Wert von 23,61 Milliarden Litern, und die Marktgröße für Industrieschmierstoffe soll bis 2031 auf 27,95 Milliarden Liter bei einer CAGR von 3,44 % steigen.

Welche Region kauft die meisten Industrieschmierstoffe?

Asien-Pazifik führt mit 46,88 % des Volumens im Jahr 2025 und ist nach wie vor die am schnellsten wachsende Region.

Welche Produktkategorie wächst am schnellsten?

Hydraulik- und Getriebeflüssigkeiten werden bis 2031 mit einer CAGR von 3,92 % expandieren, da Automatisierung und Windturbinenflotten wachsen.

Warum gewinnen synthetische Öle Marktanteile?

Sie ermöglichen Ölwechselintervalle von 8.000–12.000 Stunden, reduzieren Altöl um bis zu 70 % und unterstützen die Zustandsüberwachung der Industrie 4.0.

Wie wirken sich umweltpolitische Maßnahmen auf die Nachfrage nach Schmierstoffen aus?

CO₂-Bepreisung und PFAS-Verbote fördern biobasierte, ultrareibungsarme und PFAS-freie Formulierungen und verlagern die Nachfrage hin zu hochwertigen Substanzen.

Seite zuletzt aktualisiert am: