Marktgröße und Marktanteil der Automobil-Schmierstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 24.1 Milliarden Liter |

| Marktvolumen (2031) | 28.99 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 3.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

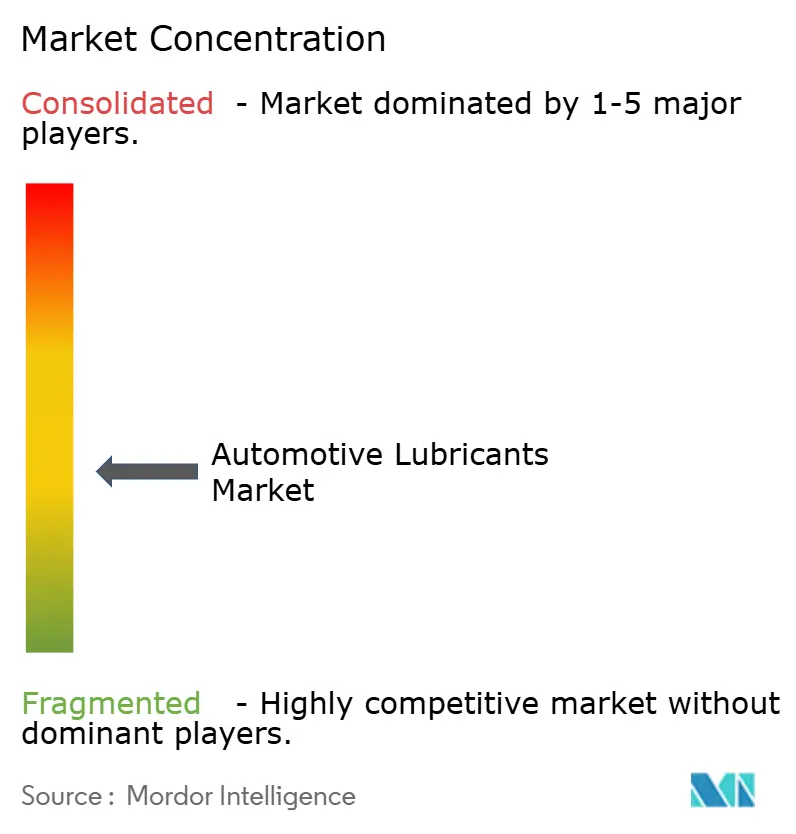

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobil-Schmierstoffe von Mordor Intelligence

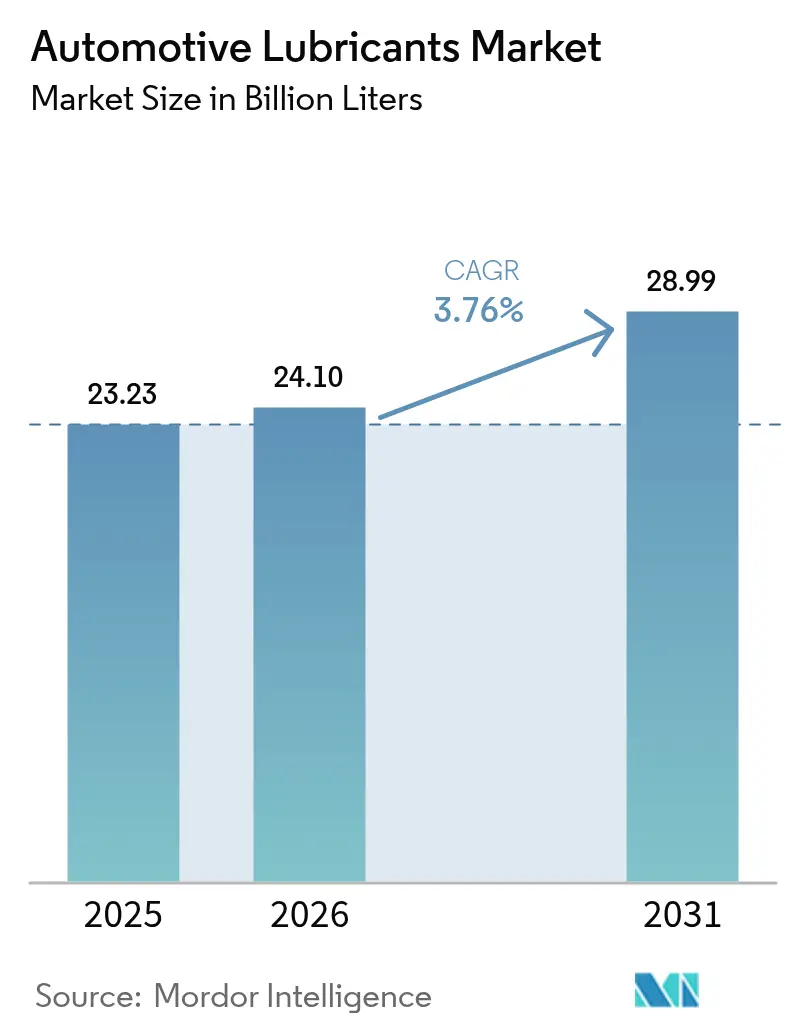

Die Marktgröße für Automobil-Schmierstoffe wurde im Jahr 2025 auf 23,23 Milliarden Liter geschätzt und soll von 24,1 Milliarden Litern im Jahr 2026 auf 28,99 Milliarden Liter bis 2031 wachsen, bei einem CAGR von 3,76 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch einen alternden globalen Fahrzeugbestand in entwickelten Regionen, einen stetigen Zustrom von Zweirädern und Nutzfahrzeugen in Schwellenländern sowie den Wandel der Branche hin zu hochwertigen Syntheseprodukten, die den Kraftstoffverbrauch verbessern und Ölwechselintervalle verlängern, getragen. Asien-Pazifik bleibt das zentrale Nachfragezentrum dank steigender Fahrzeugbesitzquoten und lokaler Fertigungsinvestitionen, während Nordamerika und Europa auf die Langlebigkeit von Fahrzeugen setzen, um den Aftermarket-Absatz aufrechtzuerhalten. Die Wettbewerbsintensität bleibt moderat: Shell führte 2024 zum 18. Mal in Folge die Rangliste an, doch regionale Mischbetriebe gewinnen durch lokale Kapazitätserweiterungen und maßgeschneiderte Formulierungen an Boden. Gegenwind durch die zunehmende Durchdringung von Elektrofahrzeugen (EV) – 31,4 Millionen Einheiten auf chinesischen Straßen im Jahr 2024 – und OEM-spezifizierte Langzapfintervalle wird durch die höheren Stückwerte von API SQ und ähnlichen niedrigviskosen Syntheseprodukten abgemildert.

Wichtigste Erkenntnisse des Berichts

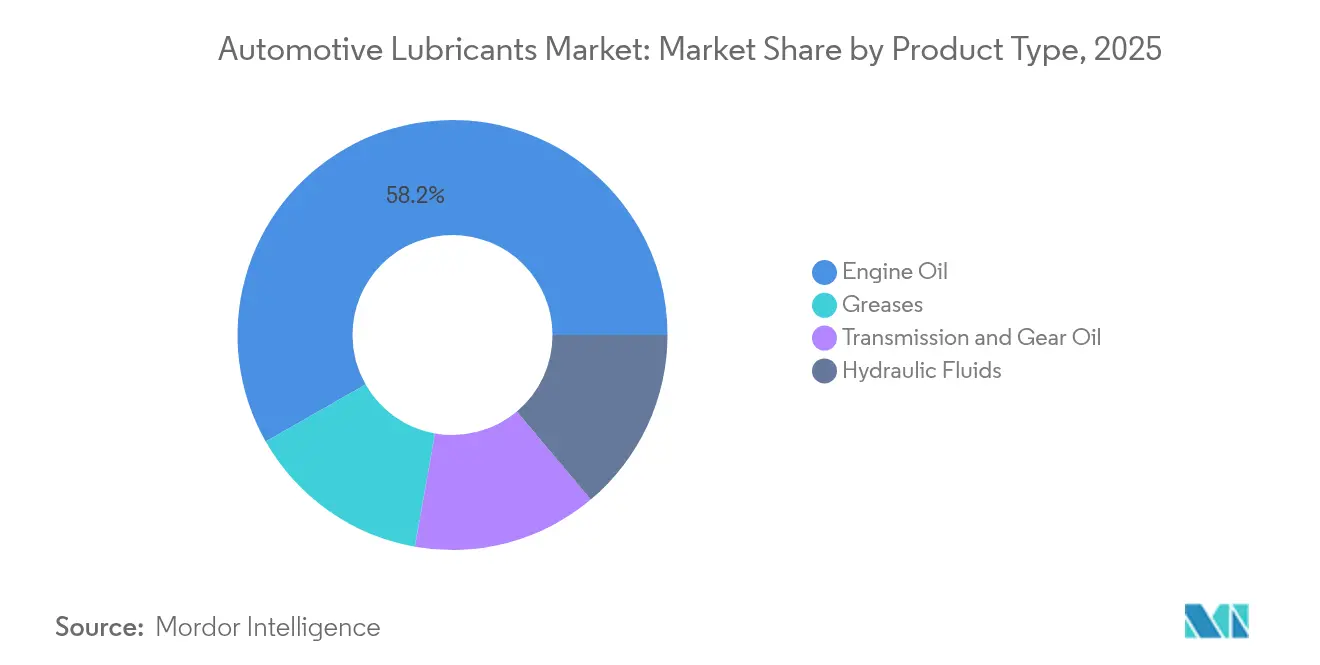

- Nach Produkttyp führte Motoröl mit einem Umsatzanteil von 58,24 % im Jahr 2025, während Schmierfette bis 2031 den schnellsten CAGR von 4,12 % verzeichneten.

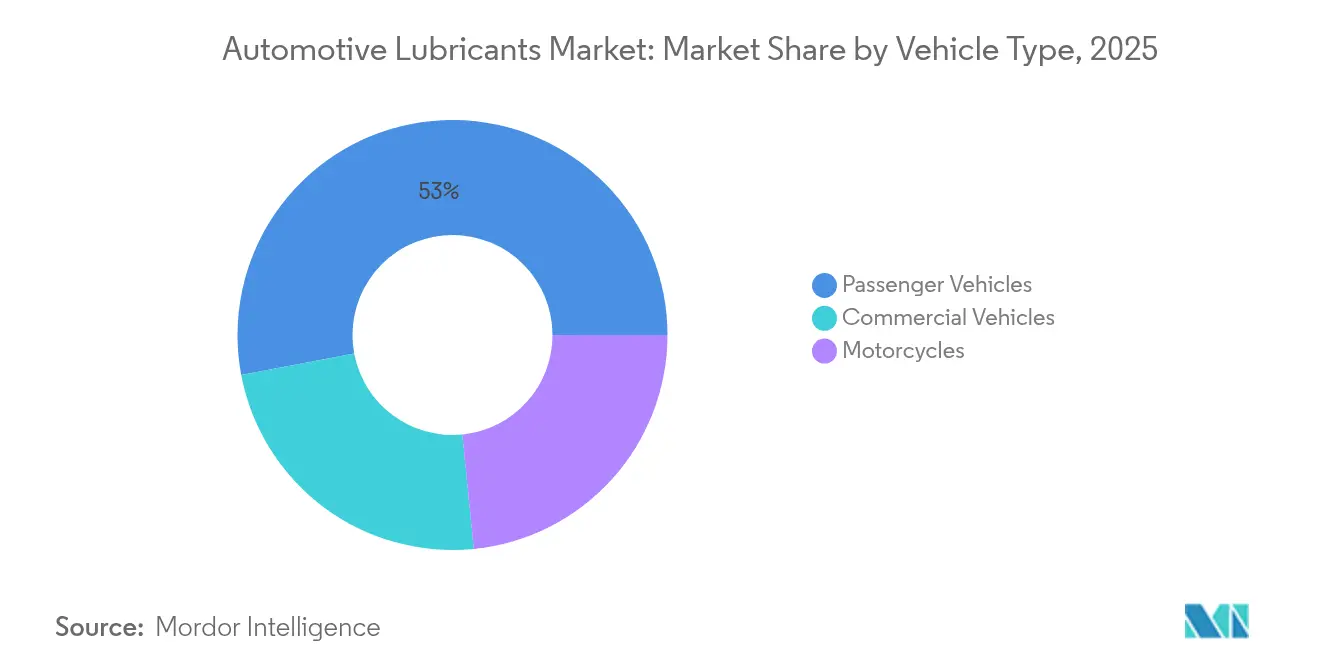

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 52,97 % am Markt für Automobil-Schmierstoffe, während Motorräder den höchsten prognostizierten CAGR von 5,68 % bis 2031 verzeichneten.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 42,10 % am Marktvolumen für Automobil-Schmierstoffe, mit einem CAGR von 4,10 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automobil-Schmierstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes durchschnittliches Fahrzeugalter in wichtigen Volkswirtschaften | +0.80% | Nordamerika, Europa, entwickelter Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachsender globaler Fahrzeugbestand in Schwellenländern | +0.90% | Asien-Pazifik-Kern, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Erholung des OEM-Erstbefüllungsvolumens nach der Pandemie | +0.70% | Global | Kurzfristig (≤ 2 Jahre) |

| Rascher Wandel hin zu niedrigviskosen Syntheseprodukten | +1.20% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Lokale Mischinvestitionen in Afrika und Südostasien | +0.60% | Subsahara-Afrika, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes durchschnittliches Fahrzeugalter in wichtigen Volkswirtschaften

Die Langlebigkeit von Fahrzeugen verändert die Nachfrageprofile für Schmierstoffe. Halbleitermangel und Inflation haben die Fahrzeugerneuerungsraten in den USA verlangsamt, was Fahrzeughalter dazu veranlasst, die Ölwechselfrequenz zu erhöhen und in hochwertigere Synthetikölprodukte zu investieren. Europas Fahrzeugflotte ist noch älter – 18,1 Jahre im Westen und 28,4 Jahre im Osten –, was mehr Werkstattbesuche und einen höheren Schmierstoffverbrauch pro Fahrzeug antreibt. Ältere Motoren leiden unter Dichtungsverschleiß, thermischer Belastung und Verunreinigungen, die alle den Ölabbau beschleunigen und die Nachfrage nach hochwertigen Grundölen ankurbeln. Die Wartungsausgaben für Fahrzeuge im Alter von 6–15 Jahren stiegen innerhalb eines Jahres von 514 USD auf 537 USD, was den Zusammenhang zwischen Fahrzeugalter und Ausgaben unterstreicht[1]U.S. Bureau of Labor Statistics, "Alternde Autos der Amerikaner," bls.gov . Die Verschrottungsrate ist auf 4,20 % gesunken, den niedrigsten Stand seit zwei Jahrzehnten, was die Aftermarket-Einnahmequellen verlängert. Hochwertige Synthetikprodukte dominieren nun die Servicebetriebe, da Fahrzeughalter erweiterten Schutz und niedrigere Gesamtbetriebskosten anstreben.

Wachsender globaler Fahrzeugbestand in Schwellenländern

Schwellenländer gleichen den EV-bedingten Volumenschwund in reifen Märkten aus. Chinas Kraftfahrzeugbestand erreichte 453 Millionen Einheiten, unterstützt durch 35,83 Millionen Neuzulassungen im Jahr 2024. Der Besitz von Zweirädern steigt in Indien und Südostasien weiter an, angetrieben durch die Entlastung städtischer Verkehrsstaus und erschwingliche Mobilität. Gewerbliche Flotten, die E-Commerce- und Letzte-Meile-Lieferrouten bedienen, häufen höhere Kilometerleistungen an und erhöhen die Häufigkeit der Ölwechsel. Inländische Automobilhersteller in diesen Regionen arbeiten mit lokalen Mischbetrieben zusammen, was eine agile Entwicklung kosteneffizienter Öle ermöglicht, die auf unterschiedliche Kraftstoffqualitäten und klimatische Extreme zugeschnitten sind. Infolgedessen expandiert der Markt für Automobil-Schmierstoffe weiter, selbst inmitten einer globalen Abschwächung.

Erholung des OEM-Erstbefüllungsvolumens nach der Pandemie

Die Automobilproduktion erholte sich im Jahr 2025, als sich die Chip-Versorgung stabilisierte und die Montagelinien zum Zweischichtbetrieb zurückkehrten. Der Neustart von Chevrons Grundölanlage in Pascagoula beseitigte einen wichtigen Engpass, linderte Additivmangel und stellte normale Befüllungsraten wieder her. Mehr als 90 % der neu gebauten Fahrzeuge werden nun mit vollsynthetischen Erstbefüllungen ausgeliefert, um Emissions- und Garantieziele zu erfüllen. API SQ trat im März 2025 in Kraft und fügte dem Prüfkatalog Metriken für den Steuerkettenverschleiß und Schutzmaßnahmen gegen Vorentflammung bei niedriger Drehzahl hinzu. Für Lieferanten bietet die OEM-Erholung Möglichkeiten für mehrjährige Lieferverträge und positioniert Synthesemischungen für höhere Margen pro Liter.

Lokale Mischinvestitionen in Afrika und Südostasien

Lokalisierung senkt Frachtkosten, verkürzt Lieferzeiten und berücksichtigt regionale Kraftstoffchemie. Shell verdreifachte die thailändische Schmierfettproduktion auf 15.000 t, deckte damit mehr als die Hälfte der nationalen Nachfrage und exportierte in 40 Asien-Pazifik-Märkte. Vivo Energy erweiterte die Shell- und Engen-Distribution auf 23 afrikanische Länder und fügte CO₂-neutrale Produktlinien wie Helix Ultra hinzu. TotalEnergies betreibt nun weltweit 37 Schmierstoffwerke und nutzt regionale Hubs, um Additivpakete für tropische Klimazonen anzupassen. Diese Schritte stehen im Einklang mit den industriellen Inhaltsrichtlinien der Regierungen und schützen Lieferanten vor Währungsvolatilität.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Durchdringung von Elektrofahrzeugen | -0.40% | Global, angeführt von China und Europa | Mittelfristig (2–4 Jahre) |

| Gefälschte und verfälschte Motoröle | -0.30% | Asien-Pazifik, Afrika | Kurzfristig (≤ 2 Jahre) |

| OEM-Spezifikationen für lange Ölwechselintervalle | -0.30% | Global, Schwerlastbereich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Durchdringung von Elektrofahrzeugen

Elektrofahrzeuge entfernen Kurbelgehäuseöle und viele Antriebsstrangflüssigkeiten aus den Servicemenüs. China verzeichnete bis Ende 2024 31,4 Millionen Fahrzeuge mit neuer Energie auf seinen Straßen, ein Anstieg von 51,49 % im Jahresvergleich. Die IEA prognostiziert, dass der globale Bestand bis 2030 250 Millionen überschreiten könnte, was die Ölnachfrage um bis zu 4,3 Millionen Barrel pro Tag senken würde[2]IEA, "Globaler EV-Ausblick 2019," iea.org . Dennoch schaffen Elektrofahrzeuge neue Nischen: Ester für Elektromotorenlager, dielektrische Kühlmittel und Schmierfette für Getriebe, die für hohe Drehzahlen und elektromagnetische Verträglichkeit optimiert sind. Für Lieferanten verlagert sich die Herausforderung vom Volumen zum Wert, da Spezialflüssigkeiten zwei- bis dreifache Preisaufschläge gegenüber konventionellem Motoröl erzielen.

OEM-Spezifikationen für lange Ölwechselintervalle

Detroit Diesel und vergleichbare Schwerlastplattformen erlauben nun Ölwechselintervalle von 75.000 Meilen, wobei Personenkraftwagen mit Synthetikprodukten häufig 7.500 Meilen erreichen. Längere Intervalle reduzieren den Massenabsatz, erhöhen jedoch den Additivbedarf pro Liter zur Bekämpfung von Oxidation, Ruß und Rost. Studien warnen, dass verlängerte Ölwechselintervalle den abrasiven Verschleiß erhöhen können, wenn die Filtration suboptimal ist, was Garantierisiken für Flotten darstellt. Folglich wägen Flottenmanager niedrigere Servicefrequenz gegen potenzielle Wartungsüberraschungen ab, was das Interesse an hochwertigen Formulierungen aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorölvolumen trifft auf Schmierfett-Dynamik

Motoröl hielt 2025 einen Anteil von 58,24 % am Volumen und verankerte den Markt für Automobil-Schmierstoffe durch seinen allgegenwärtigen Einsatz in Ottomotoren und Dieselmotoren. Größere Ölwannenkapazitäten in leichten Lastkraftwagen und Offroad-Maschinen verstärken seinen Anteil. Getriebeflüssigkeiten, Hydrauliköle und Getriebeöle bedienen engere Anwendungen, bleiben jedoch für Schaltgetriebe, Nassbremsen und Servolenkungskreisläufe unverzichtbar. Schmierfette, obwohl nur ein Bruchteil der Marktgröße für Automobil-Schmierstoffe, sind mit einem CAGR von 4,12 % der am schnellsten wachsende Bereich, da Elektrofahrzeuge dedizierte Lagerschmierfette benötigen, die hohe Drehzahlen und elektrische Lochfraßkorrosion bewältigen. Lieferanten mischen synthetische Ester und Polyharnstoff-Verdicker, um Leitfähigkeitskontrolle und thermische Stabilität zu gewährleisten und den Produktmixwert zu steigern.

Der Umsatzmix des Segments verschiebt sich hin zu Syntheseprodukten, da API SQ-konforme Öle an Bedeutung gewinnen. Ultraniedervisköse Formulierungen wie 0W-16 und 0W-12 ermöglichen es OEMs, flottendurchschnittliche CO₂-Ziele zu erfüllen, insbesondere in Japan und Europa. Selbst bei Schwerlastölen verdeutlicht der Wechsel von 15W-40 zu 5W-30 die Nachfrage nach dünneren Hochviskositätsindex-Mischungen, die Kraftstoffkosten senken. Da sich Viskositätsklassen verengen, diversifizieren sich Additivpakete – Borester, Molybdändisulfid und aschefreie Detergenzien werden zu Eckpfeilern der nächsten Generation von Lagerhaltungseinheiten. Der Markt für Automobil-Schmierstoffe balanciert daher sinkende Stückvolumina gegen reichhaltigere Margen pro Einheit.

Nach Fahrzeugtyp: Personenkraftwagenvolumen versus Zweirad-Dynamik

Personenkraftwagen repräsentierten 2025 52,97 % des Verbrauchs und profitierten von ihrer schieren Anzahl und dem routinemäßigen Ölservicerhythmus. Limousinen und SUVs verfügen häufig über direkteinspritzende Turbomotoren, die hohe thermische Belastungen auferlegen und leistungsstarke Dispergiermittel- und Antioxidantienchemien erfordern. Nutzfahrzeuge liegen in der Anzahl zurück, übertreffen jedoch ihren Anteil an der Marktgröße für Automobil-Schmierstoffe dank hoher Ölwannenkapazitäten und jährlicher Kilometerleistungen von über 100.000 km für Fernverkehrs-Sattelzüge.

Motorräder liefern Wachstumsimpulse und expandieren mit einem CAGR von 5,68 %, da städtische Verkehrsstaus und Lieferdienste der Gig-Economy im gesamten Asien-Pazifik-Raum zunehmen. Integrierte Motor-Kupplung-Getriebe-Architekturen bedeuten, dass Schmierstoffe Reibungseigenschaften für Nasslamellenkupplungen mit Oxidationsstabilität für luftgekühlte Motoren in Einklang bringen müssen. Die Produktdifferenzierung umfasst nun JASO MB-zertifizierte reibungsarme Öle für Roller und leistungsstarke MA2-Klassen für Motorräder mit Handschaltgetriebe. Mit durchschnittlichen Ölwechselintervallen von nur 3.000 km liefern Zweiräder einen hohen Volumendurchsatz im Verhältnis zur Motorgröße und sichern Aftermarket-Einnahmen in bevölkerungsreichen Ländern wie Indien, Indonesien und Vietnam.

Geografische Analyse

Asien-Pazifik dominierte den Markt für Automobil-Schmierstoffe mit einem Anteil von 42,10 % im Jahr 2025 und soll bis 2031 jährlich um 4,10 % wachsen. China allein beherbergt 453 Millionen Fahrzeuge und verzeichnete 2024 35,83 Millionen Neuzulassungen, was eine enorme Erstbefüllungsnachfrage mit einem riesigen Servicemarkt verbindet. ASEAN-Regierungen fördern EV-Montagezentren; die Pläne des Östlichen Wirtschaftskorridors Thailands veranlassten Shell, die thailändische Schmierfettkapazität zu verdreifachen und so die regionale Versorgungsresilienz zu sichern. Die Zweiraddurchdringung übersteigt in Vietnam und Indonesien 70 % der Haushalte und stärkt die Motorradölvolumina.

Nordamerika trägt zu einem stabilen, wenn auch bescheidenen Wachstum bei. EV-Verkäufe übersteigen jährlich 1,40 Millionen Einheiten, bleiben jedoch unter 8 % der im Betrieb befindlichen Fahrzeuge, was eine beträchtliche Verbrennungsflotte bis 2030 erhält. OEMs betonen API SQ-Synthetikprodukte mit Ölwechselintervallen von über 10.000 Meilen, was Schnellwechselketten dazu veranlasst, ihre Bestände auf niedervisköse Formulierungen umzustellen.

Europas 18–28 Jahre alte Fahrzeugflotte hält die Schmierstoffnachfrage aufrecht, trotz stagnierender Neuzulassungen. Der Kontinent ist Vorreiter bei der Einhaltung von CO₂-Obergrenzen und treibt die Einführung von 0W-20- und 0W-16-Ölen voran, die durch PSA-, VW 508/509- und ACEA C6-Spezifikationen unterstützt werden. Verlängerte Serviceintervalle von bis zu 30.000 km gleichen den Volumenverlust teilweise aus, indem sie den Kauf von Premiumprodukten fördern.

Der Nahe Osten und Afrika sowie Südamerika tragen heute gemeinsam einen kleineren Anteil am globalen Volumen bei, bieten jedoch überproportionale Wachstumschancen. Vivo Energys Expansion von Markenschmierstoffen auf 23 afrikanische Länder und Shells Übernahme von Raj Petro in Indien unterstreichen einen Süd-Süd-Wettbewerbstrend. Infrastrukturausbau, landwirtschaftliche Mechanisierung und Bergbauprojekte erzeugen Nachfrage nach Hydraulikflüssigkeiten und Schwerlast-Motorölen, die gegenüber Staub und hohen Umgebungstemperaturen widerstandsfähig sind.

Wettbewerbslandschaft

Der Markt für Automobil-Schmierstoffe bleibt moderat fragmentiert. Die führenden Akteure sind Shell, ExxonMobil, BP-Castrol, TotalEnergies und Chevron. Saudi Aramco stärkte seine Downstream-Reichweite durch die Übernahme des globalen Produktgeschäfts von Valvoline für 2,65 Milliarden USD im April 2025 und fügte damit ikonische Marken und weltweite Mischanlagen hinzu. Gerüchte über eine Übernahme von BP-Castrol verdeutlichen die laufende Portfolioneuausrichtung unter nationalen Ölgesellschaften, die eine markenbezogene Einzelhandelsexponierung anstreben.

Technologie ist nun das wichtigste Wettbewerbsfeld. API SQ-, ILSAC GF-8- und ACEA 2025-Standards erhöhen die Anforderungen an Oxidations- und LSPI-Kontrolle und zwingen Additivhersteller wie Lubrizol und Infineum, neue Reibungsmodifikatoren und Kettenverschleißhemmer einzusetzen. Wettbewerber differenzieren sich durch proprietäre Grundölchemien: Gruppe III+ hydrogekrackte Grundöle für Massenmarktsynthetikprodukte und PAO-Ester-Mischungen für Ultra-Premium-Linien. Lokale Akteure gedeihen durch Agilität – indonesische und kenianische Abfüller beispielsweise passen Additivdosierungen an den Kraftstoffschwefelgehalt und klimatische Belastungen an und unterbieten multinationale Konzerne bei den Logistikkosten.

Strategische Schritte konzentrieren sich auf Lieferkettenresilienz und grünes Branding. TotalEnergies brachte Quartz EV3R- und Rubia EV3R-Schmierstoffe aus regenerierten Grundölen auf den Markt, sicherte OEM-Zulassungen und richtete sich an Kreislaufwirtschaftszielen aus. Shell brachte CO₂-neutrale Varianten heraus, die nach ISO 14067 zertifiziert sind. Da Nachhaltigkeitskennzahlen zu Beschaffungskriterien werden, werden Akteure mit Lebenszyklusbewertungskapazitäten Unternehmensflotten und Regierungsaufträge gewinnen.

Marktführer der Automobil-Schmierstoffe-Branche

BP p.l.c. (Castrol)

Chevron Corporation

Exxon Mobil Corporation

Shell plc

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: TotalEnergies Lubrifiants hat seinen fortschrittlichen Schmierstoff Quartz EV3R für Personenkraftwagen und Rubia EV3R für Lastkraftwagen eingeführt. Diese Schmierstoffe werden aus hochwertigen regenerierten Grundölen entwickelt und haben die Zulassung mehrerer Fahrzeughersteller erhalten.

- März 2023: Die Saudi Arabian Oil Company hat durch eine ihrer hundertprozentigen Tochtergesellschaften die Übernahme des globalen Produktgeschäfts von Valvoline Inc. für 2,65 Milliarden USD abgeschlossen. Aramco und Valvoline Inc. beabsichtigen, bei der Stärkung der globalen Präsenz der Marke Valvoline zusammenzuarbeiten.

Berichtsumfang des globalen Marktes für Automobil-Schmierstoffe

Automobil-Schmierstoffe reduzieren die Reibung zwischen sich berührenden Oberflächen und minimieren dadurch Energieverluste. Diese Schmierstoffe sind entscheidend dafür, dass Fahrzeuge reibungslos funktionieren und eine verlängerte Lebensdauer haben. Motoröl, der am weitesten verbreitete Schmierstoff, reduziert nicht nur die Reibung zwischen Motorkomponenten, sondern verhindert auch Korrosion, bekämpft Rost und hilft bei der Reinigung des Motors.

Der Markt für Automobil-Schmierstoffe ist nach Produkttyp, Fahrzeugtyp und Geografie segmentiert. Nach Produkttyp ist der Markt in Motoröl, Getriebe- und Getriebeöle, Hydraulikflüssigkeiten und Schmierfette unterteilt. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, Nutzfahrzeuge und Motorräder unterteilt. Nach Geografie ist der Markt in Asien-Pazifik, Nordamerika, Europa, Südamerika, Naher Osten und Afrika unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Automobil-Schmierstoffe in 27 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Basis des Volumens (Liter) erstellt.

| Motoröl |

| Getriebe- und Getriebeöl |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Motorräder |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Motoröl | |

| Getriebe- und Getriebeöl | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Motorräder | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobil-Schmierstoffe heute?

Die globale Nachfrage erreichte 2026 24,1 Milliarden Liter und wird bis 2031 auf 28,99 Milliarden Liter prognostiziert, was einem CAGR von 3,76 % entspricht.

Welche Region verbraucht die meisten Schmierstoffe?

Asien-Pazifik entfiel 2025 auf 42,10 % des globalen Volumens dank seines riesigen Fahrzeugbestands und steigender Besitzquoten.

Welches Produktsegment dominiert den Absatz?

Motoröl blieb 2025 mit einem Anteil von 58,24 % das größte Segment, da jedes Fahrzeug mit Verbrennungsmotor regelmäßige Ölwechsel benötigt.

Sind Elektrofahrzeuge eine ernsthafte Bedrohung für die Schmierstoffnachfrage?

Elektrofahrzeuge reduzieren das Motorölvolumen, schaffen jedoch hochwertige Nischen für Elektromotorenschmierfette und dielektrische Kühlmittel, was den Nettoabgang begrenzt.

Welche Standards prägen die Produktinnovation?

Die API SQ-Kategorie, die ab 2025 gilt, treibt die Entwicklung ultraniederviskoser Synthetikprodukte voran, die den Kraftstoffverbrauch um bis zu 8 % senken.

Seite zuletzt aktualisiert am: