Marktgröße und Marktanteil für Schmierstoffadditive

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

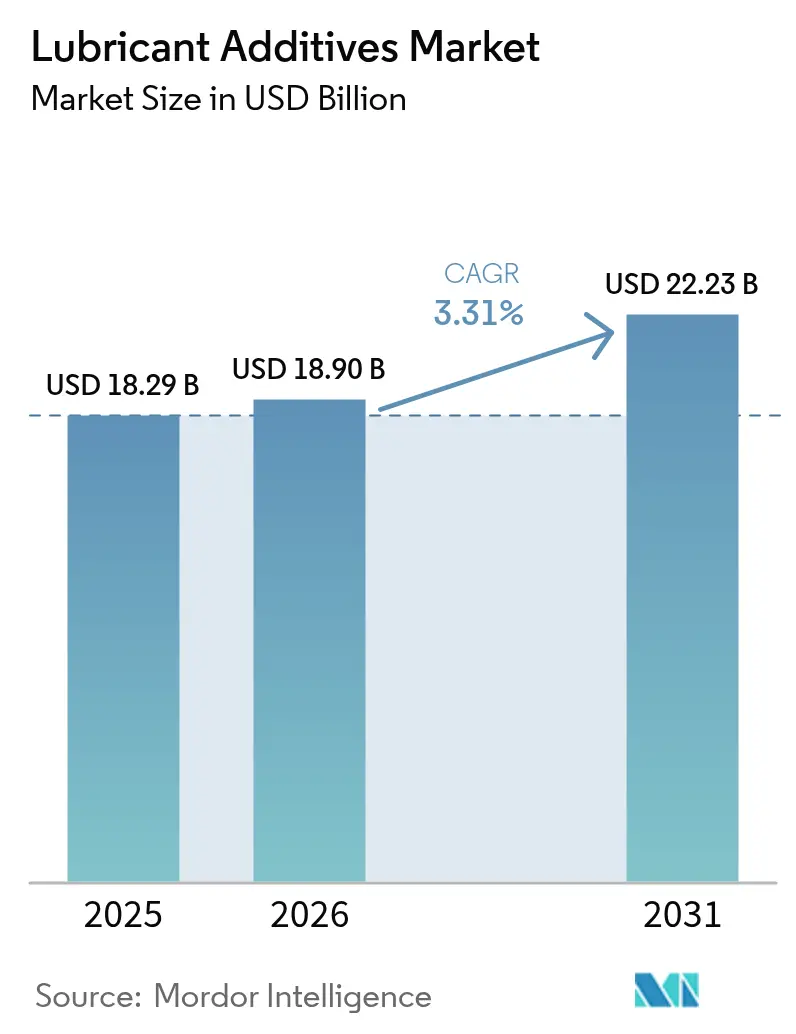

| Marktgröße (2026) | 18.90 Milliarden US-Dollar |

| Marktgröße (2031) | 22.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Schmierstoffadditive von Mordor Intelligence

Die Marktgröße für Schmierstoffadditive wird für 2026 auf 18,9 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 18,29 Milliarden USD, mit Projektionen für 2031 von 22,23 Milliarden USD, was einem Wachstum von 3,31 % CAGR über den Zeitraum 2026–2031 entspricht. Diese maßvolle Expansion spiegelt den Wandel der Branche von volumetrischem Wachstum hin zu wertorientierter Innovation wider, bei der hochwertige Additivchemien eine sich abschwächende Schmierstoffnachfrage ausgleichen. Zunehmend strengere regulatorische Anforderungen, eingeleitet durch die Einführung von ILSAC GF-7 im März 2025, haben die Einführung anspruchsvoller multifunktionaler Pakete beschleunigt, die engere Emissionsgrenzwerte und niedrigere Viskositäten unterstützen. Asien-Pazifik verfügt sowohl über die größte regionale Präsenz als auch über die stärkste Wachstumsdynamik, da die Fertigungsexpansion in China und Indien einen robusten Verbrauch von Automobil- und Industrieschmierstoffen begünstigt. Die Wettbewerbsdynamik betont technologische Differenzierung statt Preiswettbewerb, wie die Einführung von Lubrizols Solsperse W60 Hyperdispergiermittel im Februar 2025 veranschaulicht, einem Produkt der nächsten Generation für Motoröle mit niedrigem Sulfatasche-, Phosphor- und Schwefelgehalt (Low-SAPs). Verlängerte Ölwechselintervalle und die Elektrifizierung dämpfen die absoluten Additivvolumina, doch Nanoscale-Innovationen und strengere Emissionsstandards erhalten die Nachfrage nach hochwertigen Lösungen aufrecht.

Wichtigste Erkenntnisse des Berichts

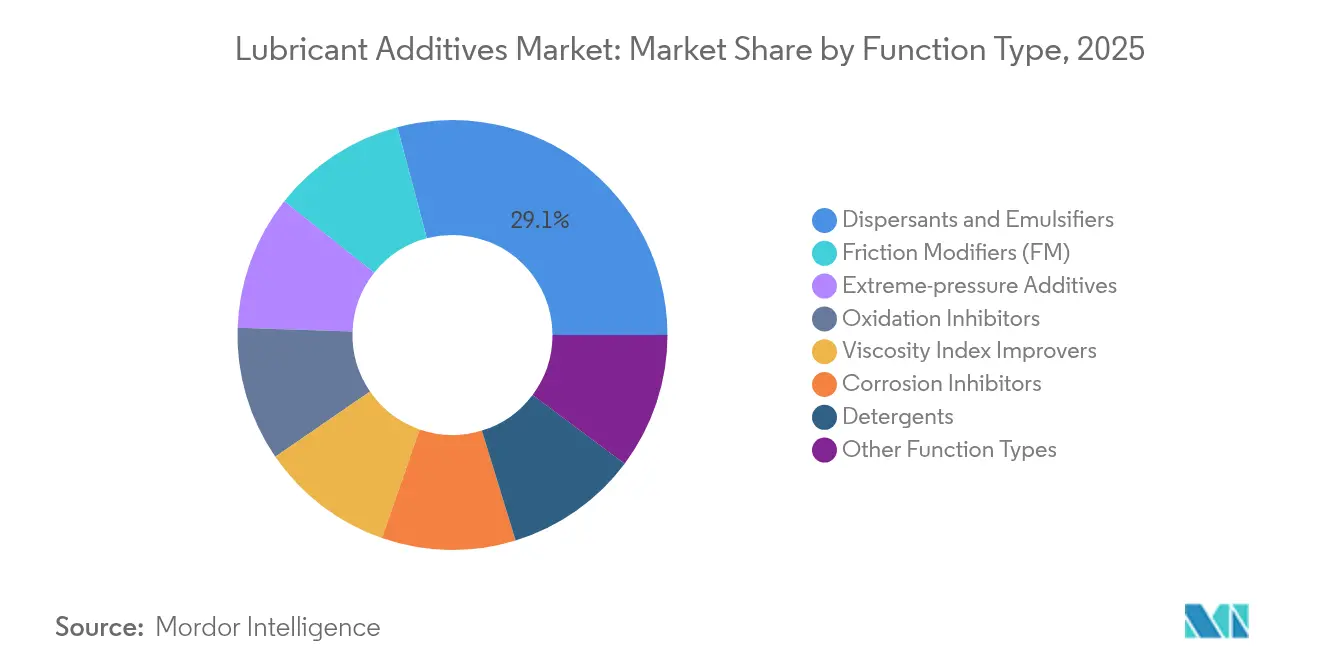

- Nach Funktionstyp führten Dispergiermittel und Emulgatoren mit einem Umsatzanteil von 29,13 % im Jahr 2025 und sollen bis 2031 mit einem CAGR von 4,32 % wachsen.

- Nach Schmierstofftyp entfielen auf Motoröle im Jahr 2025 ein Anteil von 54,42 % an der Marktgröße für Schmierstoffadditive, mit einer prognostizierten Wachstumsrate von 3,52 % CAGR bis 2031.

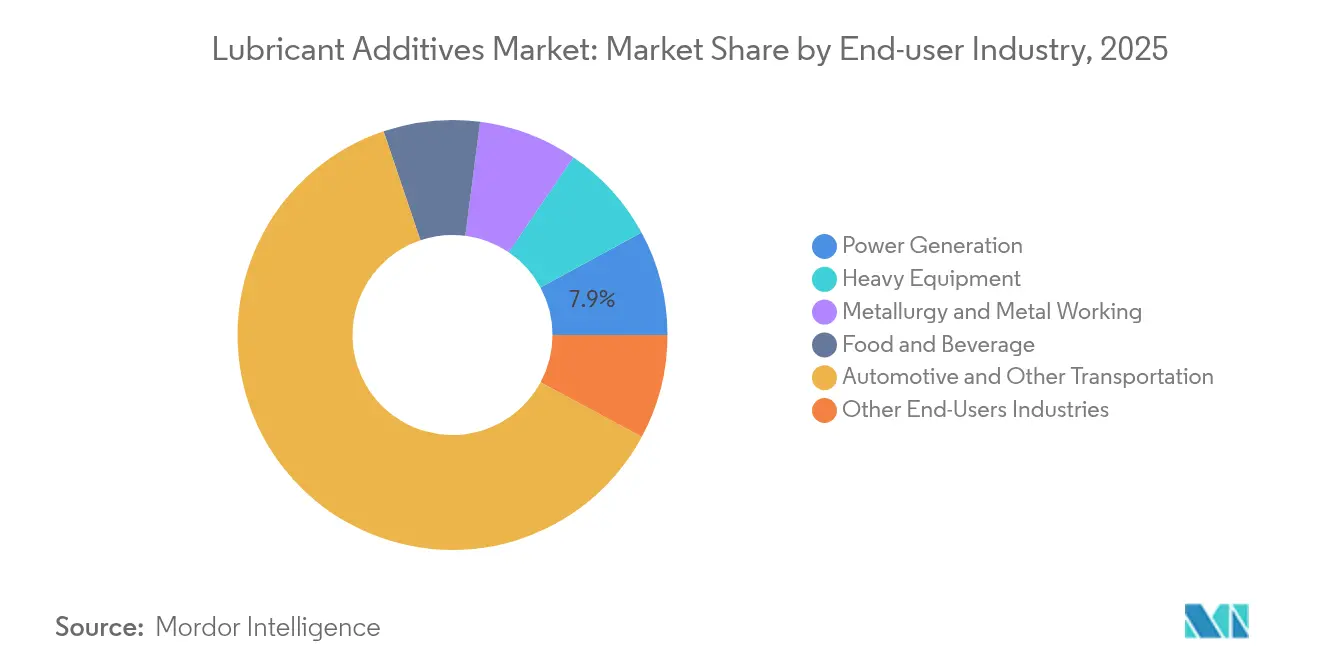

- Nach Endverbraucherbranche hielten Automobil und sonstiger Transport im Jahr 2025 einen Anteil von 61,95 % am Markt für Schmierstoffadditive; die Stromerzeugung verzeichnet bis 2031 einen CAGR von 4,02 %.

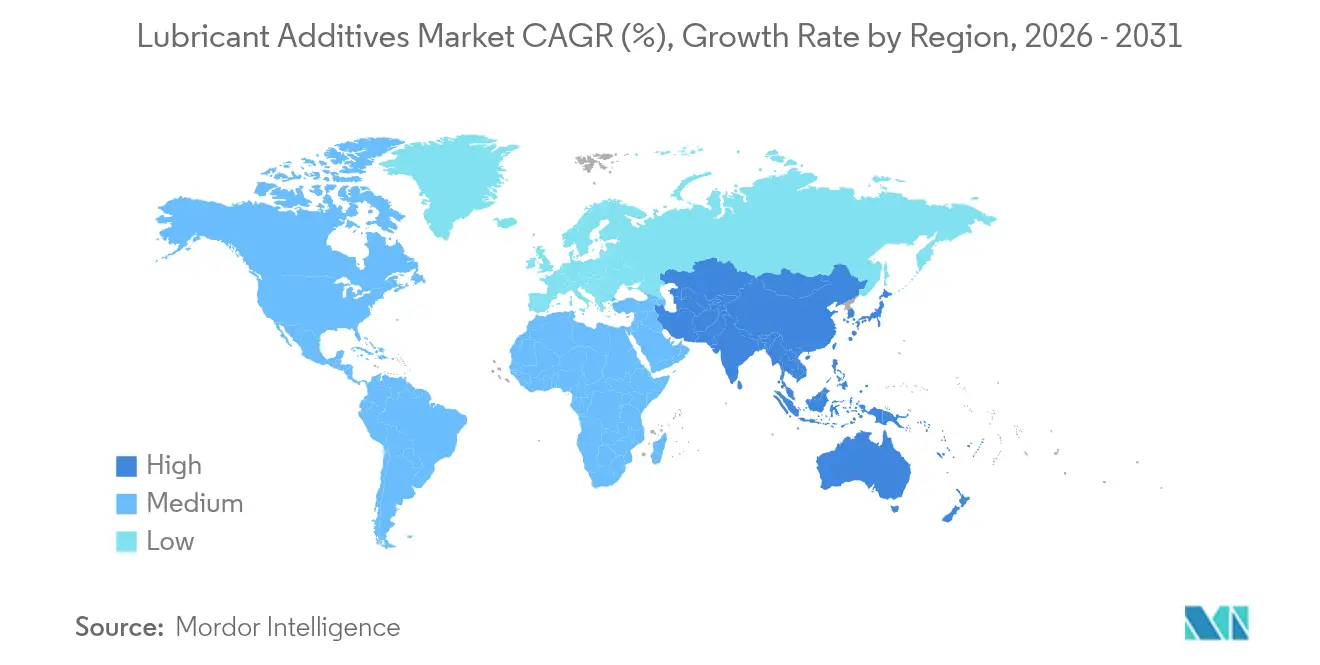

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein regionaler Anteil von 45,05 %, und es wird erwartet, dass die Region bis 2031 mit einem CAGR von 3,98 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Schmierstoffadditive

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umweltvorschriften zu Emissionen | +1.2% | Global, frühe Einführung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Aufbau industrieller Kapazitäten in Nahost und Afrika (MEA) | +0.8% | Nahost und Afrika, Übertragungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Stark steigende Nachfrage nach Automobil-Schmierstoffen in Asien-Pazifik | +0.7% | Kernregion Asien-Pazifik, sekundäre Auswirkungen in Nahost und Afrika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende OEM-Ausrichtung auf Hochleistungsmotoröle | +0.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Entstehung von Nano-Additivpaketen | +0.3% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltvorschriften zu Emissionen

ILSAC GF-7 trat im März 2025 in Kraft und verpflichtet Additivhersteller, Vorentflammung bei niedriger Drehzahl zu minimieren und gleichzeitig Steuerketten unter strengeren Phosphor- und Schwefelgrenzen zu schützen. Die neuen ACEA 2023 C7-Kategorien in Europa zielen auf SAE 0W-16-Öle ab und treiben die Nachfrage nach Reibungsmodifikatoren und Viskositätsindexverbesserern an, die mindestens 0,3 % Kraftstoffeffizienzgewinn gegenüber Referenzölen liefern. Da OEMs auf 0W-8-Qualitäten drängen, müssen Additivformulierungen Kraftstoffeffizienz mit Verschleißschutz und oxidativer Stabilität in Einklang bringen. Dieser Balanceakt erhöht den Wert hochreiner Detergenszchemien und fortschrittlicher Verschleißschutz-Verstärker. Die regulatorische Konvergenz zwischen Regionen beschleunigt die globale Harmonisierung von Leistungsstandards und schafft Anreize für multinationale Lieferanten, in vielseitige Additivplattformen statt in regionsspezifische Mischungen zu investieren. Lieferanten, die schnelle Zertifizierungsfähigkeiten demonstrieren, sichern sich eine stärkere Verhandlungsposition gegenüber Mischern und OEMs.

Aufbau industrieller Kapazitäten in Nahost und Afrika (MEA)

Downstream-Diversifizierungsprogramme im Rahmen von Saudi-Arabiens Vision 2030 haben Joint Ventures ausgelöst, die die Additivproduktion in der Nähe reichlich vorhandener Rohstoffe lokalisieren. Projekte wie die geplante Aramco-Castrol-Anlage und die Partnerschaft der Richful Group mit Farabi Petrochemicals veranschaulichen den regionalen Trend zur Selbstversorgung im Schmierstoffadditive-Markt. Integrierte Komplexe senken die Logistikkosten für importabhängige afrikanische Hersteller und verkürzen die Lieferzeiten für Kunden entlang des Roten-Meer-Korridors. Langfristig schaffen diese Investitionen eine Exportplattform, die Nachfragespitzen im asiatisch-pazifischen Raum bedient und lokale Mischbetriebe vor globaler Frachtvolatilität schützt. Regionale Regierungen fördern zudem Spezialchemie-Cluster durch Steuerbefreiungen und vergünstigte Grundstückspachtverträge, was die finanzielle Tragfähigkeit von Greenfield-Anlagen erhöht. Mit steigender installierter Kapazität können Additivlieferanten Formulierungen auf klimatische Extreme und Kraftstoffqualitäten abstimmen, die für MEA-Märkte charakteristisch sind.

Stark steigende Nachfrage nach Automobil-Schmierstoffen in Asien-Pazifik

China hat im Jahr 2024 mehr als 1 Million Barrel pro Tag an Raffineriekapazität hinzugefügt, was einen wettbewerbsfähigen Grundölausstoß und eine integrierte Additivproduktion für den heimischen Verbrauch ermöglicht. Indiens produktionsgekoppeltes Anreizprogramm fördert Investitionen in Spezialchemikalien und positioniert lokale Hersteller als regionale Lieferanten für ASEAN-Montagewerke. Das Wachstum des Fahrzeugbestands in Verbindung mit der Umstellung auf leistungsstärkere Schmierstoffe, die den Bharat Stage VI- und China VI-Standards entsprechen, steigert den Additivwert pro Einheit, selbst wenn sich die Ölvolumina stabilisieren. OEM-Serviceverträge werden zunehmend mit Erstbefüllungsflüssigkeiten gebündelt, die nach ACEA- oder API-Protokollen spezifiziert sind, was die Premiumisierung verstärkt. Multinationale Unternehmen arbeiten mit heimischen Mischern zusammen, um Formulierungen zu entwickeln, die an schwefelreiche Kraftstoffgebiete und Monsun-Feuchtigkeit angepasst sind. Kurzfristige Nachfragespitzen sind im After-Sales-Service erkennbar, da Flottenbesitzer Ölwechsel vor Ablauf der Garantiefristen beschleunigen.

Zunehmende OEM-Ausrichtung auf Hochleistungsmotoröle

Pkw-Plattformen für das Modelljahr 2027 schreiben bereits SAE 0W-16- oder 0W-12-Öle vor, die scherstabile Polymermodifikatoren und ascheoptimierte Detergentien erfordern[1]American Petroleum Institute, "Oil Categories," api.org . Fords Einführung von 10W-30-Ölen für Dieselmotoren der nächsten Generation gemäß API-FA-4-Klassifizierung veranschaulicht den Trend im Schmierstoffadditive-Markt. OEMs stimmen Schmierstoffempfehlungen auf Ziele zur Reduzierung von Garantiekosten ab und treiben Additivbehandlungsraten voran, die Ölwechselintervalle von 15.000 Meilen unterstützen. Der Vorstoß für lebenslange Getriebeöle und dauerhaft befüllte Hybrid-E-Achsenöle steigert zudem die Bedeutung von Oxidationsinhibitoren mit erhöhter Dichtungsverträglichkeit. Die Komplexität der Spezifikationen erhöht die Markteintrittsbarrieren, da das Bestehen einer einzigen OEM-Testsequenz Lieferanten mehr als 1 Million USD an Prüfstands- und Flottenversuchen kosten kann. Anbieter mit modularen Additivplattformen und eigenen Motorenprüfständen sichern sich bei der Einführung neuer API-Kategorien den Status als bevorzugter Lieferant.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlängerte Ölwechselintervalle bei Fahrzeugen und Maschinen | -0.6% | Global, besonders ausgeprägt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung dämpft Motorölvolumina | -0.4% | Global, angeführt von Europa und China | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit Polyisobutylen (PIB) und anderen wichtigen Chemikalien | -0.3% | Global, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerte Ölwechselintervalle bei Fahrzeugen und Maschinen

Die Ölwechselintervalle für Personenkraftwagen in den Vereinigten Staaten haben sich von 5.000 Meilen auf 10.000 Meilen verdoppelt, während Windkraftanlagen-Getriebe nun auf Schmierstoff-Lebenszyklen von 36 Monaten abzielen. In Filter integrierte Zustandsüberwachungssensoren ermöglichen eine datengesteuerte Wartung, die den Service aufschiebt, bis Öloxidation oder Partikelwerte Alarme auslösen. Obwohl jede Ölfüllung eine höhere Additivbeladung enthält, schrumpft das jährliche Gesamtadditivvolumen im Schmierstoffadditive-Markt. Mischbetriebe verlagern daher ihr Marketing auf Premium-Langlebigkeitsmarken, was den Druck auf Lieferanten erhöht, die sich auf Standardchemikalien konzentrieren. Unabhängige Werkstätten verlieren Serviceeinnahmen, was die Verbraucherakzeptanz verlängerter Intervalle verstärkt. Als Ausgleich bewerben Additivhersteller Ergänzungsprodukte wie Spülflüssigkeiten und Filterkonditionierungstabletten, die Akzeptanz bleibt jedoch begrenzt.

Elektrifizierung dämpft Motorölvolumina

Batterie-Elektrofahrzeuge eliminieren die Kurbelgehäuseschmierung vollständig, und Hybridantriebe reduzieren die Laufzeit des Verbrennungsmotors pro gefahrener Meile erheblich. Der globale BEV-Bestand überstieg 2025 40 Millionen, wodurch jährlich rund 1,5 Milliarden Liter Motoröl verdrängt werden[2]STLE, "Feature," stle.org . Dennoch erfordern E-Motor-Kühlung und E-Achsen-Reduktionsgetriebe Flüssigkeiten mit engen dielektrischen und Wärmeleitfähigkeitsfenstern. Diese Nischenflüssigkeiten basieren auf synthetischen Estern, die mit kupferfreundlichen Additivsystemen gemischt werden, und bieten höhere Margen, aber geringere Volumina als herkömmliche Motoröle. Lieferanten müssen Testprotokolle anpassen, um elektrische Durchschlagsspannung und Spulenisolationskompatibilität abzudecken. Europa und China führen den Übergang an und sind frühe Anwender spezialisierter E-Fluide, während Nordamerika einem hybrid-lastigen Verlauf folgt, der die Nachfrageerosion abmildert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktionstyp: Dispergiermittel verankern moderne Multi-Additiv-Formulierungen

Dispergiermittel und Emulgatoren machten 2025 29,13 % des Umsatzes aus und spiegeln ihre entscheidende Rolle dabei wider, Ruß und Oxidationsnebenprodukte in der Schwebe zu halten, um Lackbildung zu verhindern. Für das Segment wird ein CAGR-Wachstum von 4,32 % bis 2031 prognostiziert, was das Wachstum des Marktes für Schmierstoffadditive übertrifft, da OEMs auf Benzin-Direkteinspritzungsmotoren mit erhöhter Partikelbelastung umstellen. Die dem Bereich Dispergiermittel zugeordnete Marktgröße für Schmierstoffadditive soll stetig wachsen, da regulatorische Obergrenzen für Sulfatasche und Phosphor den Bedarf an hocheffizienten Polyisobutylensuccinimid-Chemien intensivieren, die bei niedrigeren Behandlungsraten arbeiten.

Polymere Viskositätsindexverbesserer halten den zweitgrößten Anteil und profitieren von der Entwicklung hin zu Niedrigviskositätsgüten wie 0W-8, die bei hohen Betriebstemperaturen eine robuste Filmstärke erfordern. Detergenzien und Korrosionsinhibitoren genießen eine stabile Nachfrage, da verlängerte Ablassintervalle die Bedeutung der Basenzahlerhaltung verstärken. Reibungsmodifikatoren gewinnen an Relevanz in Pkw- und Schwerlastölen, die auf 1 % Kraftstoffeffizienzverbesserung abzielen, während Hochdruckadditive für Industriegetriebeöle und Metallbearbeitungsflüssigkeiten weiterhin unverzichtbar sind. Lieferanten konsolidieren diese Chemien in multifunktionalen Paketen, um Behandlungsniveaus innerhalb strenger Aschebudgets zu optimieren – ein Trend, der es Formulatoren ermöglicht, globale Motortestmatrizen mit weniger SKUs zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schmierstofftyp: Motoröle behalten ihre Bedeutung, stehen aber vor Übergangsherausforderungen

Motoröle repräsentierten 2025 54,42 % des Wertes und unterstreichen die zentrale Bedeutung von Pkw und Schwerlastfahrzeugen für den Markt für Schmierstoffadditive. Trotz der Gegenwindes durch die Elektrifizierung wird für das Segment ein CAGR von 3,52 % erwartet, da verbleibende Verbrennungsmotoren höherwertige Pakete benötigen, um GF-7- und Euro-VII-Grenzwerte einzuhalten. Der Marktanteil für Schmierstoffadditive bei Motorölen wird mit zunehmender E-Mobilität schrittweise sinken, doch der Additivgehalt pro Einheit steigt durch fortschrittliche Detergenzien, Antioxidanzien und Reibungsmodifikatoren.

Getriebe- und Hydraulikflüssigkeiten sollten einen CAGR von 3,76 % verzeichnen, angetrieben durch industrielle Automatisierung und Hydraulik für erneuerbare Energien. Der Verbrauch von Metallbearbeitungsflüssigkeiten folgt der Fertigungsaktivität in Asien-Pazifik, während allgemeine Industrieöle Kompressoren und Turbinen in der Energie- und Prozessindustrie versorgen. Die Nachfrage nach Getriebeölen profitiert von Offshore-Windkraftinstallationen, die synthetische PAO-basierte Schmierstoffe mit hoher Mikropitting-Beständigkeit erfordern. Der Verkauf von Schmierfetten steigt moderat mit Lager- und Fahrwerksanwendungen, obwohl Automobilsegmente eine Verlagerung hin zu versiegelt-lebenslangen Komponenten erleben. Prozessöle bleiben ein Nischenportfolio für die Gummi- und Polymerherstellung und begünstigen Lieferanten mit spezialisiertem technischen Support.

Nach Endverbraucherbranche: Stromerzeugung entwickelt sich zum am schnellsten wachsenden Verbraucher

Automobil- und sonstige Transportanwendungen hielten 2025 einen Anteil von 61,95 %, da die Dominanz des Verbrennungsmotors in gewerblichen Flotten und Geländefahrzeugen anhält. Selbst wenn die BEV-Einführung beschleunigt, erhalten Diesel-Lkws, Marineschiffe und Luftfahrtmotoren eine erhebliche Additivnachfrage aufrecht. Die Marktgröße für Schmierstoffadditive im Bereich Stromerzeugung soll jedoch schneller wachsen, mit einem CAGR von 4,02 % bis 2031, angetrieben durch Wind- und Solaranlagen, die auf synthetische Spezialschmierstoffe angewiesen sind und hochleistungsfähige Antioxidanz- und Verschleißschutzchemien erfordern.

Schwerlastmaschinensegmente verzeichnen inkrementelles Wachstum durch Infrastrukturausgaben in Schwellenländern, was hochbelastbare Getriebeöle und Hydraulikflüssigkeiten erforderlich macht. Metallurgie und Metallbearbeitung bleiben an den Fertigungsausstoß gebunden, insbesondere in Ostasien, und stützen sich auf wasserlösliche Additive zur Bewältigung thermischer Belastungen. Endverbraucher in der Lebensmittel- und Getränkeindustrie setzen auf NSF-zugelassene Weißöl-basierte Schmierstoffe mit unbedenklichen Additivsystemen, um das Kontaminationsrisiko zu minimieren – ein kleines, aber hochwertiges Segment mit strengen Prüfanforderungen. Branchenübergreifend bedeutet der Trend zu vorausschauender Wartung und längeren Serviceintervallen, dass jede Schmierstoffbefüllung eine höhere Konzentration an hochleistungsfähigen Additiven enthält, was das Wertversprechen für Lieferanten mit fortgeschrittener Formulierungskompetenz stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum dominierte die globale Landschaft mit einem Anteil von 45,05 % im Jahr 2025 und wird voraussichtlich bis 2031 eine CAGR von 3,98 % verzeichnen. Chinas vertikal integrierte petrochemische Komplexe erzeugen wettbewerbsfähig bepreiste Basisöle der Gruppe II und Gruppe III, die Additivmischanlagen versorgen und die lokale sowie Exportnachfrage unterstützen. Indien nutzt produktionsbezogene Anreize, um Investitionen in Spezialchemikalien anzuziehen und das Land in ein Beschaffungszentrum für ASEAN-Monteure zu verwandeln. Japan und Südkorea liefern proprietäre Polymermodifikatoren und hochreine Dispergiermittel, während Thailand und Vietnam kosteneffiziente Mischdienstleistungen für regionale OEM-Servicefüllprogramme anbieten.

Nordamerika behält durch seine Rolle bei der Festlegung globaler Leistungsspezifikationen erheblichen Einfluss. In den Vereinigten Staaten ansässige API- und ILSAC-Ausschüsse treiben die Einführung neuer Kategorien voran, unterstützen den US-amerikanischen Schmierstoffadditive-Markt und zwingen zur weltweiten Übernahme begleitender Additivtestprotokolle. Während die Elektrifizierung von Fahrzeugen und verlängerte Ölwechselintervalle das Volumenwachstum dämpfen, fordern Flottenbesitzer in der Region überlegene Oxidationsstabilität und Kraftstoffeffizienz, was einen hohen Additivwert pro Einheit aufrechterhält. Mexikos wachsende Automobilmontagekapazität stützt die regionale Nachfrage zusätzlich, da OEMs Lieferketten lokalisieren, um die Inhaltsregeln von Handelsabkommen zu erfüllen.

Europa verbindet einen reifen Fahrzeugbestand mit einigen der weltweit strengsten Umweltvorschriften. ACEA-2023-Normen und Euro-VII-Vorschläge schreiben die Kompatibilität mit Partikelfiltern und Viskositätsklassen mit extrem niedriger Viskosität vor und zwingen Formulierer, Aschegehaltsgrenzen gegen Turboladerreinheit im Schmierstoffadditive-Markt abzuwägen. Deutsche Chemiekonzerne liefern fortschrittliche Antioxidantien und Reibungsmodifikatoren, während das Vereinigte Königreich bedeutende Forschungs- und Entwicklungszentren für Additive unterhält. Russlands geopolitische Lage schränkt den Technologietransfer ein, dennoch verbrauchen inländische Mischbetriebe weiterhin traditionelle Additivpakete für Industrieöle.

Südamerika verzeichnet ein moderates Wachstum, angeführt von Brasilien, wo die landwirtschaftliche Mechanisierung den Verbrauch von Schwerlast-Dieselschmierstoffen ankurbelt. Energiereformen in Argentinien fördern die Schieferentwicklung, was zu einer Nachfrage nach Getriebeölen und Hydraulikflüssigkeiten für Bohrausrüstungen führt. Saudi-Arabiens Downstream-Projekte im Rahmen der Vision 2030 und die Bestrebungen der Vereinigten Arabischen Emirate, ein regionales Zentrum für maritime Dienstleistungen zu werden, stimulieren die Nachfrage nach Marine- und Industrieschmierstoffen.

Wettbewerbslandschaft

Der Schmierstoffadditive-Markt weist eine moderate Fragmentierung auf. Unternehmen wie Lubrizol, BASF, Afton Chemical, Infineum und Chevron Oronite gehören zu den führenden Schmierstoffadditivherstellern und nutzen breite Chemieportfolios sowie globale Motorenprüfzentren, um komplexe OEM-Spezifikationen zu erfüllen. Strategische Partnerschaften vertiefen Wettbewerbsvorteile. ExxonMobils Zusammenarbeit mit Turbinen-OEMs zur gemeinsamen Entwicklung von Getriebeflüssigkeiten, die Mikropitting standhalten, verlängert Produktlebenszyklen und sichert exklusive Liefervereinbarungen. Innovationspipelines heben Nano-Additiv-Forschung und Fortschritte bei synthetischen Esterbasisfluiden hervor. Start-ups, die auf tribologiegradiges Graphen abzielen, sichern sich Risikokapital, indem sie eine Reduzierung des Energieverbrauchs um 20 % in Prüfständen nachweisen. Etablierte Lieferanten sichern sich defensiv ab, indem sie breite Patentfamilien anmelden, die zusammengesetzte umweltfreundliche Additivsysteme abdecken, um disruptiven Markteintritt zu verhindern.

Marktführer im Bereich Schmierstoffadditive

-

The Lubrizol Corporation

-

AFTON CHEMICAL

-

BASF

-

Chevron Corporation

-

INFINEUM INTERNATIONAL LIMITED

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Lubrizol ernannte die IMCD Group zu ihrem Vertriebspartner für Schmierstoff- und Additivvertrieb in Vietnam und ermöglichte damit eine schnellere lokale Lieferung von Spezialitätenpaketen.

- September 2024: Lubrizol schloss eine Erweiterung der Dispergiermittelkapazität in seiner Anlage in Deer Park, Texas ab, um der steigenden Nachfrage nach ILSAC-GF-7-konformen Additivkomponenten gerecht zu werden.

Berichtsumfang des globalen Markts für Schmierstoffadditive

Schmierstoffadditive sind organische oder anorganische Verbindungen, die in Öl gelöst oder als Feststoffe suspendiert sind. Konkret werden sie hinzugefügt, um eine oder mehrere Funktionen in der Flüssigkeit zu erfüllen, wenn sie mit einer bestimmten Behandlungsrate verwendet werden. Der Markt für Schmierstoffadditive ist nach Produkttyp, Schmierstofftyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Dispergiermittel und Emulgatoren, Viskositätsindexverbesserer, Detergenzien, Korrosionsinhibitoren, Oxidationsinhibitoren, Hochdruckadditive, Reibungsmodifikatoren und sonstige Funktionen segmentiert. Nach Schmierstofftyp ist der Markt in Motoröl, Getriebe- und Hydraulikflüssigkeiten, Metallbearbeitungsflüssigkeiten, allgemeines Industrieöl, Getriebeöl, Schmierfett, Prozessöl und sonstige Schmierstofftypen segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil und sonstiger Transport, Stromerzeugung, Schwerlastmaschinen, Metallurgie und Metallbearbeitung, Lebensmittel und Getränke sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Schmierstoffadditive in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (in Millionen USD) ermittelt.

| Dispergiermittel und Emulgatoren |

| Viskositätsindexverbesserer |

| Detergenzien |

| Korrosionsinhibitoren |

| Oxidationsinhibitoren |

| Hochdruckadditive |

| Reibungsmodifikatoren (FM) |

| Sonstige Funktionstypen |

| Motoröl |

| Getriebe- und Hydraulikflüssigkeit |

| Metallbearbeitungsflüssigkeit |

| Allgemeines Industrieöl |

| Getriebeöl |

| Schmierfett |

| Prozessöl |

| Sonstige Schmierstofftypen |

| Automobil und sonstiger Transport |

| Stromerzeugung |

| Schwerlastmaschinen |

| Metallurgie und Metallbearbeitung |

| Lebensmittel und Getränke |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Mexiko | |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Russland | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Nahost und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriges Nahost und Afrika |

| Nach Funktionstyp | Dispergiermittel und Emulgatoren | |

| Viskositätsindexverbesserer | ||

| Detergenzien | ||

| Korrosionsinhibitoren | ||

| Oxidationsinhibitoren | ||

| Hochdruckadditive | ||

| Reibungsmodifikatoren (FM) | ||

| Sonstige Funktionstypen | ||

| Nach Schmierstofftyp | Motoröl | |

| Getriebe- und Hydraulikflüssigkeit | ||

| Metallbearbeitungsflüssigkeit | ||

| Allgemeines Industrieöl | ||

| Getriebeöl | ||

| Schmierfett | ||

| Prozessöl | ||

| Sonstige Schmierstofftypen | ||

| Nach Endverbraucherbranche | Automobil und sonstiger Transport | |

| Stromerzeugung | ||

| Schwerlastmaschinen | ||

| Metallurgie und Metallbearbeitung | ||

| Lebensmittel und Getränke | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Mexiko | ||

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Russland | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nahost und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriges Nahost und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Markt für Schmierstoffadditive im Jahr 2026?

Er erreichte 2026 einen Wert von 18,9 Milliarden USD und soll mit einem CAGR von 3,31 % auf 22,23 Milliarden USD bis 2031 wachsen.

Welche Region treibt die größte Nachfrage nach Schmierstoffadditiven an?

Asien-Pazifik führt mit einem Anteil von 45,05 % im Jahr 2025 und wächst dank des Fertigungs- und Automobilwachstums mit einem CAGR von 3,98 %.

Welches Segment repräsentiert den größten Anteil am Verbrauch von Schmierstoffadditiven?

Motoröle machten 2025 54,42 % des Wertes aus und spiegeln die anhaltende Abhängigkeit von Verbrennungsfahrzeugen wider.

Warum sind Dispergiermittel in modernen Formulierungen unverzichtbar?

Sie halten Ruß und Oxidationsnebenprodukte in der Schwebe und verhindern so Ablagerungen in Direkteinspritzungs- und Turbomotoren, wo das Kontaminationsrisiko hoch ist.

Wie wirkt sich die Elektrifizierung auf die Additivnachfrage aus?

Batterie-Elektrofahrzeuge eliminieren die Motorölnachfrage, aber spezialisierte E-Achsen- und Kühlflüssigkeiten schaffen kleinere, aber höherwertige Chancen.

Welche Treiber unterstützen das langfristige Wachstum trotz Volumengegenwinds?

Strengere Emissionsvorschriften, die OEM-Migration zu ultraniederviskösen Ölen und Nano-Additiv-Innovationen erhalten die Nachfrage nach hochwertigen Additiven aufrecht.

Seite zuletzt aktualisiert am: