Pakistan-Schmierstoffmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 502.63 Millionen Liter |

| Marktvolumen (2026) | 513.49 Millionen Liter |

| Marktvolumen (2031) | 571.62 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 2.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pakistan-Schmierstoffmarkt-Analyse von Mordor Intelligence

Die Größe des Pakistan-Schmierstoffmarktes wird für das Jahr 2026 auf 513,49 Millionen Liter geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 502,63 Millionen Litern, wobei die Prognosen für 2031 571,62 Millionen Liter ausweisen – mit einer CAGR von 2,16 % über den Zeitraum 2026–2031. Eine stabile industrielle Erholung, infrastrukturelle Ausgaben im Zusammenhang mit dem China-Pakistan-Wirtschaftskorridor sowie ein stetiges Wachstum des Fahrzeugbestands verankern die Nachfrage. Gesteigerte Aktivitäten im Bereich der Stromerzeugung, Kapazitätserweiterungen in Raffination und Abfüllung sowie eine schrittweise Hinwendung zu synthetischen Qualitäten unterstützen zusätzlich die Volumensexpansion. Strategische Investitionen von multinationalen Unternehmen in den Einzelhandel und die Abfüllung unterstreichen das langfristige Vertrauen trotz Währungsvolatilität und Energieengpässen. Ein Anstieg des durch den elektronischen Handel getriebenen Logistikwesens, strengere Anforderungen an die Geräteleistung sowie unterstützende Zollreformen eröffnen Premiumchancen für Erstmover im Pakistan-Schmierstoffmarkt.

Wesentliche Erkenntnisse des Berichts

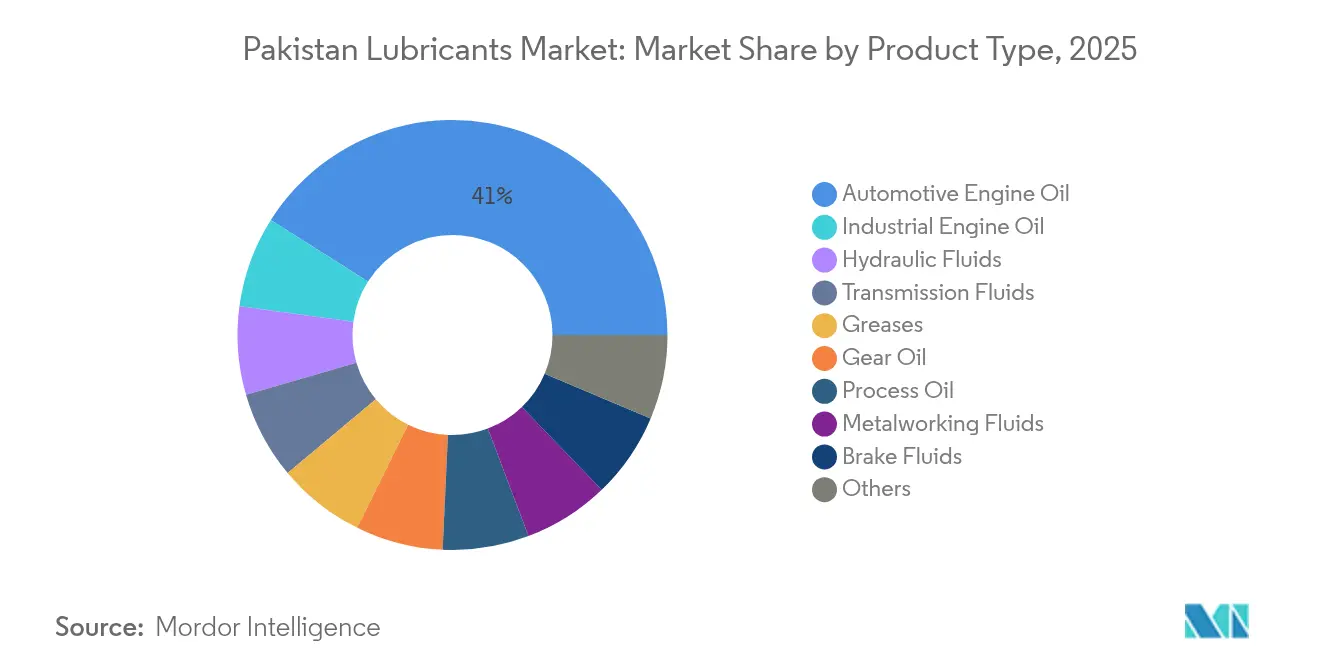

- Nach Produktkategorie führte Kraftfahrzeug-Motorenöl mit einem Anteil von 41,02 % am pakistanischen Schmierstoffmarkt im Jahr 2025; Industrie-Motorenöl wird voraussichtlich bis 2031 mit einer CAGR von 2,29 % wachsen.

- Nach Endverbrauchsbranche entfiel das Kraftfahrzeugsegment mit 54,01 % auf die Größe des Pakistan-Schmierstoffmarktes im Jahr 2025, während industrielle Anwendungen voraussichtlich bis 2031 mit einer CAGR von 2,18 % zulegen werden.

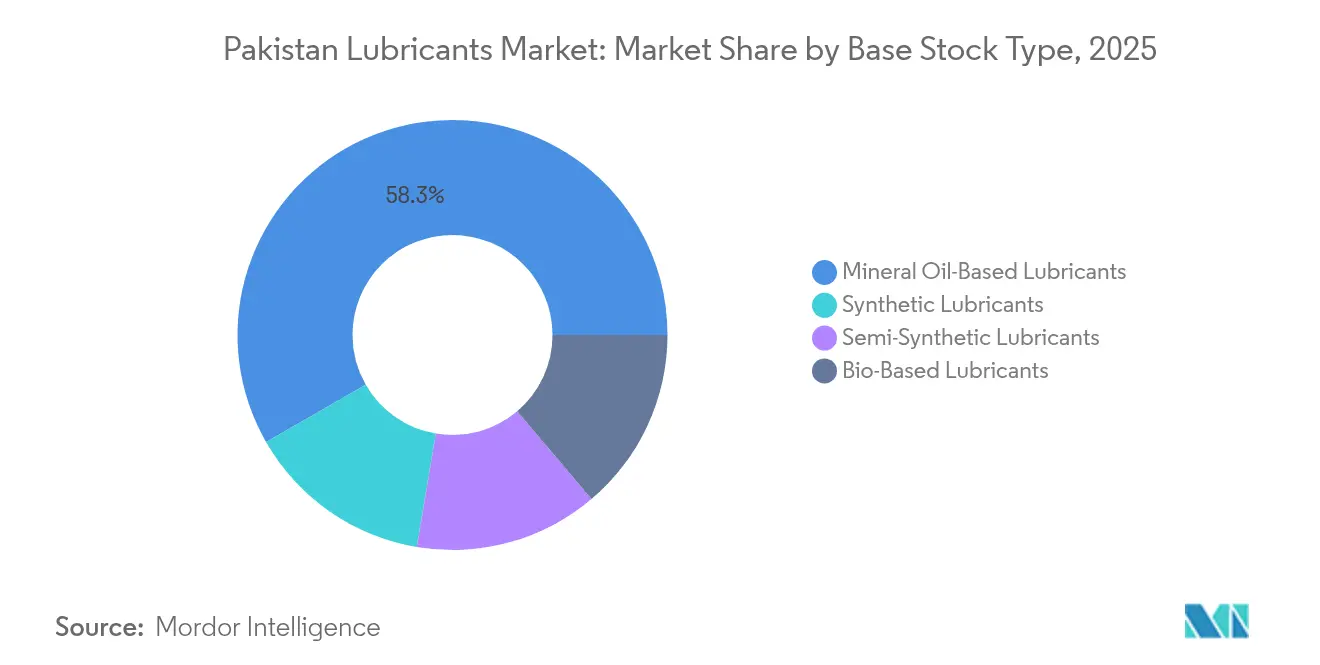

- Nach Grundöltyp sicherten sich Mineralöle im Jahr 2025 einen Anteil von 58,29 % am pakistanischen Schmierstoffmarkt; biobasierte Schmierstoffe verzeichneten das schnellste Wachstum mit einer CAGR von 3,02 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Pakistan-Schmierstoffmarkt – Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stetige Erholung der Industrie- und Transportsektoren nach COVID-19 | +0.8% | Industriezentren in Punjab und Sindh | Mittelfristig (2–4 Jahre) |

| CPEC-bedingtes Wachstum in Lkw- und Logistikkorridoren | +0.5% | Entlang der Route Gwadar–Kashgar | Langfristig (≥ 4 Jahre) |

| Industrialisierung und neue Energieprojekte steigern den Schmierstoffverbrauch | +0.4% | Industriezonen und Kraftwerksstandorte | Langfristig (≥ 4 Jahre) |

| Zunehmende Verlagerung hin zu synthetischen Schmierstoffen für verlängerte Ölwechselintervalle | +0.3% | Städtische Zentren und gewerbliche Flotten | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für lokale Abfüll- und Verpackungsanlagen | +0.2% | Karatschi, Lahore, Faisalabad | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stetige Erholung der Industrie- und Transportsektoren nach COVID-19

Die Auslastung in der Fertigung hat sich erholt und treibt den Schmierstoffabsatz in den Bereichen Textilien, Stahl und Petrochemie an. Die Lkw-Fahrleistung hat sich normalisiert, was die Nachfrage nach Schwerst-Motorenölen auf den Strecken des Pakistan-Schmierstoffmarktes erhöht. Pakistan State Oil meldete für das Geschäftsjahr 2024 ein Wachstum von 9,7 % beim Schmierstoffabsatz, das das allgemeine Volumenwachstum übertraf und eine robuste Endverbrauchernachfrage unterstreicht[1]Pakistan State Oil Company Limited, "PSO führt den Markt mit Resilienz und Wachstum an – erzielt einen Gewinn von 13,4 Milliarden in 9MFY24," psopk.com. Frachtunternehmen erneuern ihre Flotten, die Öle mit höheren Spezifikationen erfordern, während Kraftwerke, die mit Schweröl betrieben werden, einen gleichmäßigen Bedarf an Turbinen- und Generatorschmierstoffen aufrechterhalten. Zusammen stützen diese Trends das Basisvolumen und verlagern den Verbrauch hin zu mittelklassigen synthetischen Mischungen im Pakistan-Schmierstoffmarkt.

CPEC-bedingtes Wachstum in Lkw- und Logistikkorridoren

Der 3.000 km lange Korridor von Gwadar nach Kashgar schafft ein dichtes Netz von Logistikrouten. Fernverkehrs-Lkw benötigen hochwertige Mehrbereichsöle, die höheren thermischen Belastungen standhalten können, was den Wert pro verkauftem Liter erhöht. Der Bau von Straßen, Häfen und Sonderwirtschaftszonen erfordert Hydraulikflüssigkeiten und Getriebeöle für Bagger und Kräne, die vor Ort eingesetzt werden. Chinesische Auftragnehmer spezifizieren häufig OEM-zugelassene Schmierstoffe globaler Hersteller, wodurch sich internationale Lieferanten mit lokalen Abfüllpartnerschaften Marktanteile sichern können. Da die grenzüberschreitenden Frachtkosten steigen, bevorzugen Flottenoperatoren Formulierungen mit verlängerten Ölwechselintervallen, die Ausfallzeiten reduzieren, und vertiefen damit die Durchdringung synthetischer Produkte im pakistanischen Schmierstoffmarkt.

Industrialisierung und neue Energieprojekte steigern den Schmierstoffverbrauch

Geplante und in Betrieb befindliche Wärmekraftwerke benötigen Transformatorenöle, Turbinenschmierstoffe und Gasmotorenöle. Caltex bietet GST- und HDAX-Produktlinien an, die auf diese Nischen abzielen. Raffinerie-Aufrüstungsprogramme, wie etwa die 1-Milliarde-USD-Modernisierung von Cnergyico, werden während der Abschalt- und Wiederanlaufphasen Spezial-Prozessöle erfordern. Zuwächse in breiteren Fertigungsbereichen, einschließlich Stahl, Textilien und Chemie, erhöhen die Nachfrage nach Metallbearbeitungsflüssigkeiten und Getriebeölen. Hochwertige Formulierungen werden für kritische Anlagen zunehmend bevorzugt, was dazu beiträgt, Volumen von einfachen Mineralölen hin zu höherwertigen Produktlinien im pakistanischen Schmierstoffmarkt zu verlagern.

Zunehmende Verlagerung hin zu synthetischen Schmierstoffen für verlängerte Ölwechselintervalle

Flottenbesitzer und Industriebetreiber setzen synthetische Schmierstoffe ein, um Wartungszyklen zu verkürzen und den Kraftstoffverbrauch zu verbessern. Shell stellte im Mai 2024 „Shell Lubricant Solutions” vor, um diese Verlagerung hin zu Premiumprodukten zu nutzen. Neue Motorengenerationen, die in den pakistanischen Fahrzeugmix eintreten, schreiben API-SP- und ACEA-C3-Klassifizierungen vor, die synthetische oder halbsynthetische Grundöle erfordern. Niedrigere Ölwechselhäufigkeiten sind für Fernverkehrs-Lkw attraktiv, bei denen der Werkstattzugang auf ländlichen Strecken eingeschränkt bleibt. Da sich Additivtechnologie und lokale Abfüllkompetenz verbessern, sind Synthetika bereit, inkrementelle Anteile am pakistanischen Schmierstoffmarkt zu gewinnen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von Grundölimporten beeinträchtigt die Kostenstabilität | -0.6% | Küstenraffinerien und -abfüller | Kurzfristig (≤ 2 Jahre) |

| Hohe Verbreitung von gefälschten und nicht organisierten Marken | -0.4% | Ländliche und halbstädtische Märkte | Mittelfristig (2–4 Jahre) |

| Energieengpässe und Inflationsdruck hemmen die industrielle Produktion | -0.3% | Energieintensive Industrien im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von Grundölimporten beeinträchtigt die Kostenstabilität

Nahezu alle Gruppe-II- und Gruppe-III-Einsatzstoffe werden importiert, wodurch Abfüller Währungsschwankungen und Frachterschütterungen ausgesetzt sind. Die nationale Zollpolitik 2025–2030 hält einen Zoll von 11 % auf Grundöle gegenüber 20 % auf fertige Schmierstoffe aufrecht, was Unternehmen zur lokalen Abfüllung veranlasst, sie jedoch weiterhin volatilen Importrechnungen aussetzt. Wechselkursabwertungen komprimieren die Margen von Marktteilnehmern, die Kosten nicht an nachgelagerte Abnehmer weitergeben können. Lagerbestände werden teurer, was das Betriebskapital belastet und gelegentlich das Angebot verknappt, insbesondere bei hochwertigen Synthetika im Pakistan-Schmierstoffmarkt.

Hohe Verbreitung von gefälschten und nicht organisierten Marken

Informelle Wiederaufbereiter re-raffinieren gebrauchte Öle mit minimaler Verarbeitung und überschwemmen den Markt mit preisgünstigen, gefälschten Produkten. Untersuchungen zeigen, dass 61 % des gesammelten Motorenöls direkt als gewerblicher Kraftstoff oder minderwertiger Schmierstoff weiterverwendet wird[2]Mohammad Nafees et al., "Produktion, Wiederverwendung und Recycling von gebrauchtem Motorenöl in Pakistan: Eine Fallstudie," xisdxjxsu.asia. Fälschungen untergraben das Vertrauen und die Zahlungsbereitschaft für Marken-Synthetika, insbesondere außerhalb der großen Städte. Seriöse Marktteilnehmer müssen in manipulationssichere Verpackungen und Verbraucheraufklärung investieren, was den Marketingaufwand und die Komplexität in ländlichen Vertriebskanälen des pakistanischen Schmierstoffmarktes erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorenöle behaupten ihre Führungsposition, während Industriequalitäten zulegen

Kraftfahrzeug-Motorenöl hielt im Jahr 2025 einen Anteil von 41,02 % am Pakistan-Schmierstoffmarkt, was auf einen großen und alternden Fahrzeugbestand zurückzuführen ist, der traditionellen Wartungspraktiken folgt. Industrie-Motorenöl, angetrieben durch Investitionen in Energie und Fertigung, ist das am schnellsten wachsende Segment mit einer CAGR von 2,29 % bis 2031. Getriebeflüssigkeiten und Getriebeöle profitieren vom verstärkten Einsatz schwererer Geländemaschinen auf CPEC-Projekten, während Hydraulikflüssigkeiten dem Absatz von Baumaschinen folgen. Bremsflüssigkeiten und Schmierfette gewinnen trotz geringerer Volumina an Bedeutung, da die Fahrzeugsicherheitsstandards zunehmend strenger werden. Spezialqualitäten wie Turbinenöl und Transformatorenöl bedienen kritische Energieanlagen, wobei OEM-Zulassungen Premiumpreise begründen. Hochwertige Synthetika durchdringen nun mehrere Produktlinien und erhöhen die durchschnittlichen Verkaufspreise im Pakistan-Schmierstoffmarkt.

Die zunehmende Akzeptanz synthetischer Produkte verändert die Produktmixdynamik. Die OEM-Empfehlungen für Ölwechselintervalle werden länger, und Flottenoperatoren bevorzugen vollsynthetische Mehrbereichsöle für Dieselmotoren, die hohe Kilometerleistungen auf der Strecke Karatschi–Lahore zurücklegen. Industrieabnehmer migrieren zu verschleißschutzwirksamen Hydraulikölen, die die Lebensdauer von Komponenten bei intermittierenden Stromausfallbedingungen verlängern. Prozessöle, die in Gummi- und Kunststoffwaren verwendet werden, korrelieren mit der lokal konzentrierten Konsumgüterproduktion. Metallbearbeitungsflüssigkeiten verzeichnen inkrementelle Nachfrage durch Stahlwerksüberholungen und exportorientierte Leichtindustrieverbünde und verbreitern damit die Produktvielfalt im pakistanischen Schmierstoffmarkt.

Nach Endverbrauchsbranche: Kraftfahrzeugbereich dominiert, industrieller Verbrauch gewinnt an Dynamik

Der Kraftfahrzeugkanal entfiel im Jahr 2025 auf 54,01 % des pakistanischen Schmierstoffmarktanteils und umfasst Personenkraftwagen, Busse, Lkw sowie ein erhebliches Zweiradsegment. Der industrielle Verbrauch wächst mit einer CAGR von 2,18 %, da Investitionen in Energie und Fertigung eine höhere Schmierstoffintensität antreiben. Bau- und Bergbaumaschinen verlassen sich zunehmend auf hochbelastbare Getriebeöle und EP-Schmierfette, während die wachsende Urbanisierung den Einsatz dieser Produkte in Generatoren fördert. Die Marinevolumina sind gering, nehmen jedoch zu, angetrieben durch die Erneuerung der Küstenflotte und die Aktivitäten im Hafen von Gwadar. Die Luft- und Raumfahrt ist ein noch junger Markt, könnte jedoch wachsen, wenn die Flottenmodernisierung des nationalen Luftfahrtunternehmens voranschreitet, was auf künftige Nischenvolumina für hochspezifizierte Turbinenöle in der pakistanischen Schmierstoffindustrie hindeutet.

Die Stromerzeugung sticht als wichtiges industrielles Teilsegment hervor. Turbinen- und Transformatorenflüssigkeiten verzeichnen eine verlässliche Nachfrage aus Altkraftwerken mit langfristigen Brennstofflieferverträgen. Die Textilverarbeitung benötigt Hochgeschwindigkeits-Spindelöle, die der Oxidation bei erhöhten Webstühlentemperaturen widerstehen. Das Wachstum der Stahlproduktion stützt die Nachfrage nach offenen Getriebeölen beim Strangguss und Walzen. Die Öl- und Gasbohrung erfordert Schlammmotorenöle und Bohrlochschmierstoffe, die hohen Drücken standhalten, und ergänzt damit Premiumnischen im Pakistan-Schmierstoffmarkt.

Nach Grundöltyp: Mineralöle führen, nachhaltige Alternativen wachsen schneller

Mineralölprodukte erzielten im Jahr 2025 einen Anteil von 58,29 % am pakistanischen Schmierstoffmarkt aufgrund ihrer Wettbewerbsfähigkeit im Preis und etablierter Lieferketten. Biobasierte Schmierstoffe verzeichnen trotz ihres geringen Volumens das schnellste Wachstum mit einer CAGR von 3,02 % und bieten oxidative Stabilität sowie Kaltstarteigenschaften, die für die Motorlebensdauer unerlässlich und für Flotten mit dem Risiko der Kraftstoffverfälschung entscheidend sind – unterstützt durch globale Nachhaltigkeitsvorgaben, die in die Beschaffungsrichtlinien multinationaler Flotten einfließen. Vollsynthetika gewinnen Marktanteile in den Bereichen Energie, Bergbau und Fernverkehrs-Lkw, da lokale Abfüller Gruppe-III-Öle und importierte Mischungen sichern und in Additivpakete investieren. Halbsynthetika dienen als kosteneffektive Brücke und bieten Vorteile bei den Ölwechselintervallen zu mittleren Preispunkten.

Bioschmierstoffe nutzen gebrauchtes Speiseöl und Erntereststoffe als Einsatzstoffe und entsprechen damit den Zielen der Kreislaufwirtschaft. Staatliche Initiativen für saubere Kraftstoffe und mögliche Klauseln zur umweltfreundlichen Beschaffung könnten das Wachstum dieser Nische beschleunigen. Synthetika bieten oxidative Stabilität und Kaltstarteigenschaften, die für die Motorlebensdauer entscheidend und für Flotten mit dem Risiko der Kraftstoffverfälschung unverzichtbar sind. Da die OEM-Garantiekonformität strenger wird, wird erwartet, dass die Nachfrage nach werksgenehmigten Synthetikqualitäten weiterhin Marktanteile im pakistanischen Schmierstoffmarkt gewinnt.

Geografische Analyse

Die Nachfrage im pakistanischen Schmierstoffmarkt konzentriert sich entlang des Industriegürtels Karatschi–Lahore–Islamabad, der den Großteil der Fertigungs-, Verarbeitungs- und Dienstleistungsaktivitäten beherbergt. Karatschi verankert die Importlogistik über Port Qasim und beherbergt das Schmierstofffertigungsterminal von Pakistan State Oil, das eine zuverlässige Versorgung der südlichen und zentralen Regionen sicherstellt. Punjab, mit seiner Dominanz in den Sektoren Textilien und Agrarunternehmen, verbraucht hohe Volumina an Diesel-Motorenölen, Hydraulikflüssigkeiten und Getriebeölen für seine agroverarbeitenden Maschinen. Die petrochemische Basis von Sindh treibt die spezialisierte Prozessölnachfrage an, während Hafen- und Schiffsbetriebe Marinezylinder-Öle und Schmierfette benötigen.

Khyber Pakhtunkhwa entwickelt sich aufgrund der CPEC-Straßenverläufe zu einer strategischen Transitprovinz. Die Einzelhandelserweiterung von Hi-Tech Lubricants auf zwölf neue Stationen in der Provinz verbessert die Produkterreichbarkeit für Fernverkehrsflotten, die durch bergiges Gelände navigieren. Belutschistan bleibt relativ wenig erschlossen; dennoch ist der Tiefseehafen von Gwadar darauf ausgerichtet, einen erhöhten Schmierstoffabsatz für Frachtumschlagsgeräte und ergänzende Logistikketten auszulösen. Der grenzüberschreitende Lkw-Verkehr mit Afghanistan leitet ebenfalls inkrementelle Volumina an Schwerst-Motorenölen um.

Die Dichte des Einzelhandelsnetzes spiegelt die regionale Nachfrage wider. Pakistan State Oil betreibt bundesweit 3.580 Verkaufsstellen und bietet eine unübertroffene Letzte-Meile-Reichweite, während die über 800 Standorte von Attock Petroleum die Wettbewerbspräsenz in den nördlichen Korridoren stärken. Der Markenauftritt von Aramco durch seinen Anteil an Gas and Oil Pakistan bringt weitere 1.200 Tankstellen unter internationale Versorgungsprotokolle, was die Qualitätsmaßstäbe für Schmierstoffe anheben dürfte. Ländliche Märkte bevorzugen nach wie vor kostengünstige Mineralöle; Aufklärungskampagnen großer Schmierstoffhersteller verschieben jedoch allmählich die Präferenzen im pakistanischen Schmierstoffmarkt hin zu zertifizierten Qualitäten.

Wettbewerbslandschaft

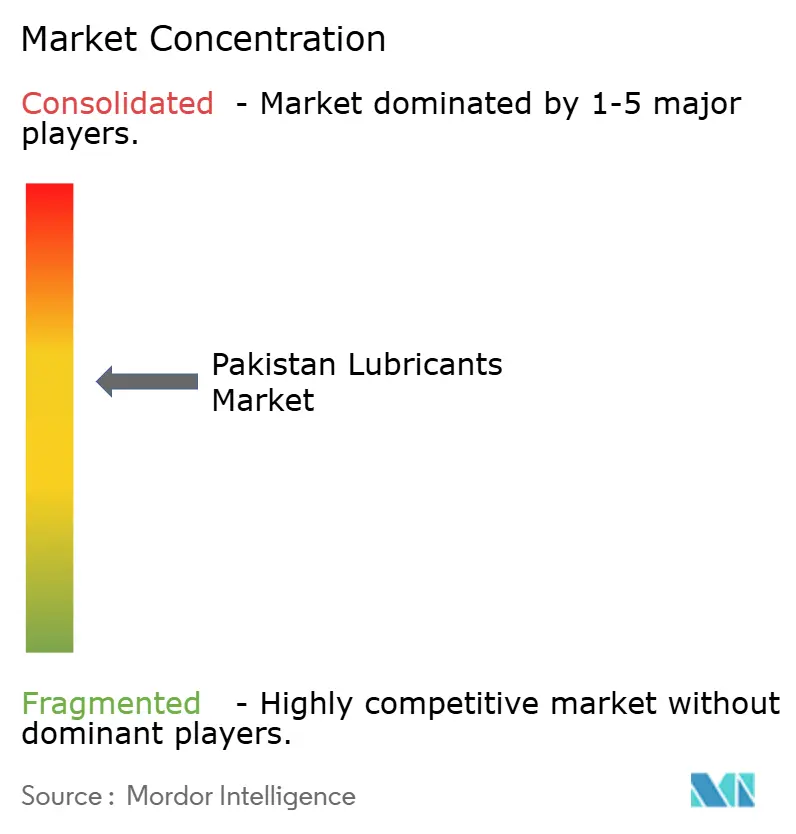

Der Markt ist mäßig konsolidiert. Strategische Allianzen nehmen zu. ENOC unterzeichnete ein exklusives Vertriebsabkommen mit Flow Petroleum, was den internationalen Appetit auf Pakistans steigende Ölvolumina widerspiegelt. Marktlücken bestehen bei Bioschmierstoffen und leistungsstarken Industrieflüssigkeiten, bei denen lokale Wettbewerber in der Formulierungskompetenz zurückliegen. Die Bekämpfung von Fälschungen, unterstützt durch ein strengeres Lizenzsystem der Öl- und Gas-Regulierungsbehörde, dürfte Markenunternehmen begünstigen, die Lieferketten authentifizieren können. Produktinnovation und technische Dienstleistungen differenzieren die Wettbewerber. Chevron nutzt die Caltex-Havoline- und Delo-Marken, um Personen- und Nutzfahrzeugsegmente anzusprechen, und bietet zugleich Turbinen- und Gasmotorenöle für Kraftwerke an. Insgesamt werden Technologie, Netzwerkreichweite und Servicequalität die Wettbewerbspositionen im Pakistan-Schmierstoffmarkt bis 2030 prägen.

Marktführer der pakistanischen Schmierstoffindustrie

Shell plc

PARCO Gunvor Limited (PGL)

Chevron Pakistan Lubricants

Pakistan State Oil

Hi-Tech Lubricants Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Chevron verpflichtete sich zu einem Investment von 30 Millionen USD für eine automatisierte Schmierstoffabfüllanlage in Pakistan mit dem Ziel, die Produktion über das aktuelle jährliche Volumen von 70 Millionen Litern hinaus zu steigern.

- Juni 2025: BP p.l.c. leitete den Verkauf seiner Castrol-Schmierstoffsparte ein, die auf nahezu 10 Milliarden USD geschätzt wird, und bereitet damit den Boden für potenzielle Eigentümerwechsel in regionalen Versorgungsnetzen.

Berichtsumfang des Pakistan-Schmierstoffmarktes

Ein Schmierstoff ist ein Stoff, der dazu beiträgt, die Reibung zwischen sich gegenseitig berührenden Oberflächen zu verringern, was letztendlich die erzeugte Wärme reduziert, wenn sich die Oberflächen bewegen. Er kann auch Kräfte übertragen, Fremdpartikel transportieren oder die Oberflächen heizen oder kühlen.

Der pakistanische Schmierstoffmarkt ist nach Produkttyp und Endverbrauchsbranche segmentiert. Nach Produkttyp ist der Markt in Motorenöl, Getriebe- und Hydraulikflüssigkeit, allgemeines Industrieöl, Getriebeöle, Schmierfett und sonstige Produkttypen (Prozessöl und Turbinenöl) gegliedert. Nach Endverbrauchsbranche ist der Markt in Stromerzeugung, Kraftfahrzeug und Transport, Schweres Gerät, Lebensmittel und Getränke sowie sonstige Endverbrauchsbranchen (Bau- und Lebensmittel- und Getränkeindustrie) segmentiert.

Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Volumens (Liter) ermittelt.

| Kraftfahrzeug-Motorenöl |

| Industrie-Motorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Gummiprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Sonstige Produkttypen |

| Kraftfahrzeug | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schweres Gerät | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbrauchsbranchen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Nach Produkttyp | Kraftfahrzeug-Motorenöl | |

| Industrie-Motorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Gummiprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Sonstige Produkttypen | ||

| Nach Endverbrauchsbranche | Kraftfahrzeug | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schweres Gerät | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Grundöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Schmierstoffbedarfsvolumen in Pakistan bis 2031?

Der Markt soll bis 2031 571,62 Millionen Liter erreichen und dabei mit einer CAGR von 2,16 % wachsen.

Welche Produktkategorie hält derzeit den größten Marktanteil in Pakistan?

Kraftfahrzeug-Motorenöl entfällt auf einen Anteil von 41,02 % des Gesamtvolumens.

Welches Segment weist bis 2031 das schnellste Wachstum auf?

Industrie-Motorenöl soll auf Produktebene die höchste CAGR von 2,29 % erzielen.

Wie bedeutend ist das Nachfragewachstum nach biobasierten Schmierstoffen in Pakistan?

Biobasierte Qualitäten verzeichnen eine CAGR von 3,02 % und übertreffen damit alle anderen Grundölkategorien.

Welcher Schlüsselfaktor schränkt die Kostenstabilität der Schmierstoffhersteller ein?

Die starke Abhängigkeit von importierten Grundölen setzt Abfüller Währungs- und Frachtvolatilität aus.

Seite zuletzt aktualisiert am: