Größe und Marktanteil des jordanischen Schmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

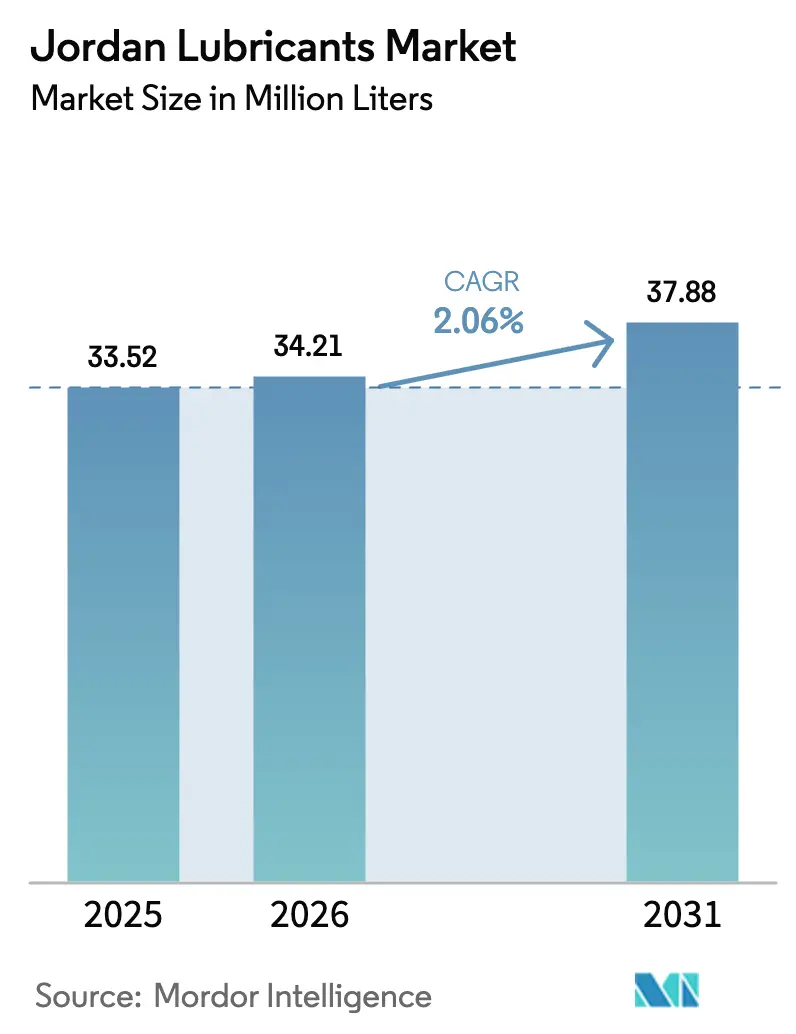

| Marktgröße im Basisjahr (2025) | 33.52 Millionen Liter |

| Marktvolumen (2026) | 34.21 Millionen Liter |

| Marktvolumen (2031) | 37.88 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 2.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des jordanischen Schmierstoffmarkts durch Mordor Intelligence

Die Größe des jordanischen Schmierstoffmarkts wird voraussichtlich von 33,52 Millionen Litern im Jahr 2025 auf 34,21 Millionen Liter im Jahr 2026 steigen und bis 2031 ein Volumen von 37,88 Millionen Litern erreichen, was einem Wachstum mit einer CAGR von 2,06 % über den Zeitraum 2026–2031 entspricht. Die Ausweitung des Personenkraftwagenbestands, eine stetige Pipeline von Kraftwerksprojekten und eine wachsende Phosphat- und Kaliproduktion stützen die Nachfrage, während die schnellere Verbreitung von Elektro- und Hybridantrieben sowie längere Ölwechselintervalle das absolute Volumenwachstum begrenzen. Die Steuersenkungen des Kabinetts im Jahr 2025 auf Benzin-, Hybrid- und Elektrofahrzeuge haben den Neuwagenanteil zugunsten kraftstoffsparender Modelle verschoben, die weniger Öl verbrauchen, doch beschleunigt dieser Wandel gleichzeitig die Durchdringung niedrigviskoser synthetischer Formulierungen, die höhere Margen erzielen. Der Industrieverbrauch profitiert von der installierten Leistung von 5.200 MW der National Electric Power Company (NEPCO) und einem geplanten 700-MW-Kombikraftwerk mit Gasturbine (CCGT), die beide ISO 8068:2024-konforme Turbinenöle erfordern. Biobasierte und aufgearbeitete Schmierstoffe erhalten politischen Rückenwind durch den Nationalen Aktionsplan für grünes Wachstum im Energiesektor 2021–2025 des Umweltministeriums, der erneuerbare Rohstoffe und strengere Kontrollen gefährlicher Abfälle priorisiert.

Wichtigste Erkenntnisse des Berichts

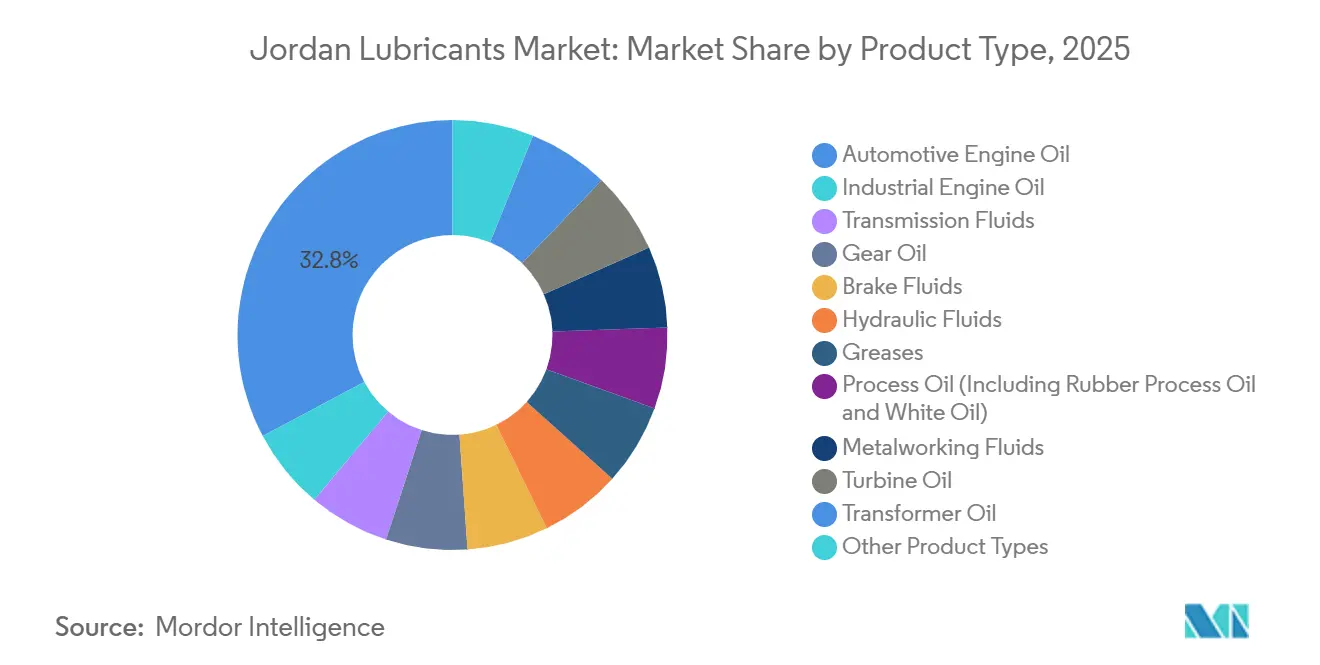

- Nach Produkttyp führte Kraftfahrzeugmotorenöl mit einem Marktanteil von 32,78 % am jordanischen Schmierstoffmarkt im Jahr 2025, während Industriemotorenöl bis 2031 mit einer CAGR von 2,45 % wachsen soll.

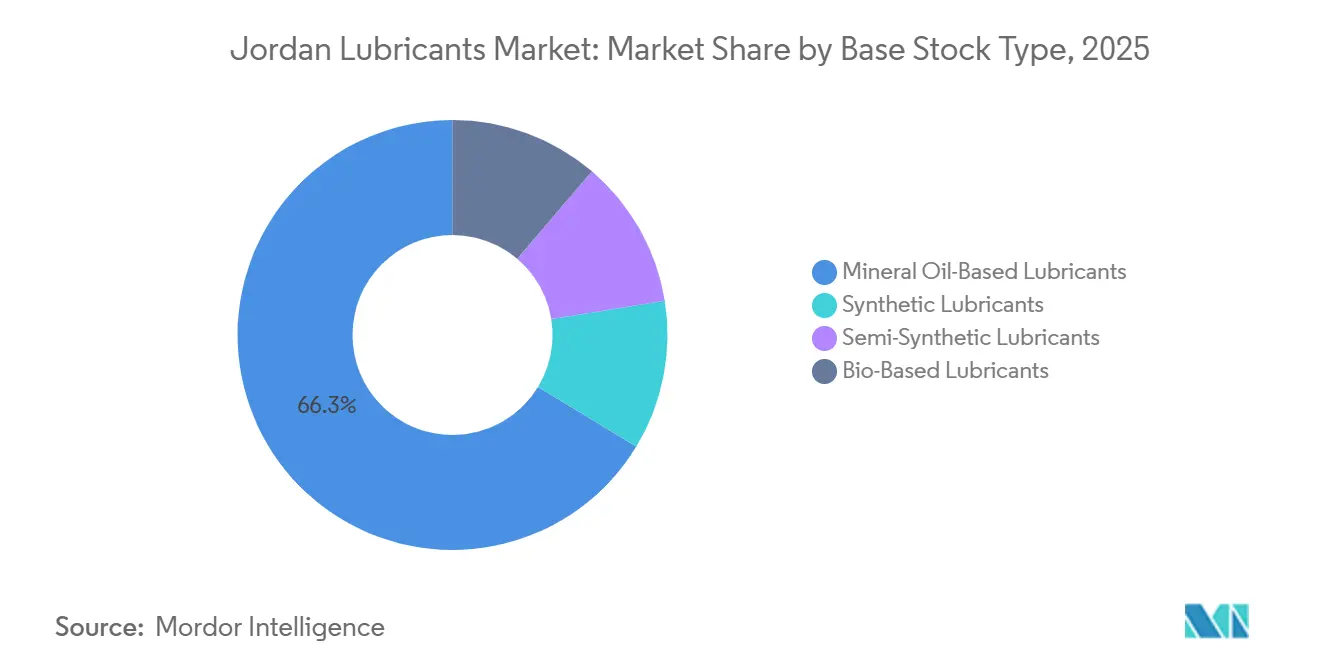

- Nach Basisöltyp dominierten mineralölbasierte Schmierstoffe mit einem Anteil von 66,32 % im Jahr 2025, während biobasierte Schmierstoffe bis 2031 eine CAGR von 2,89 % verzeichnen sollen.

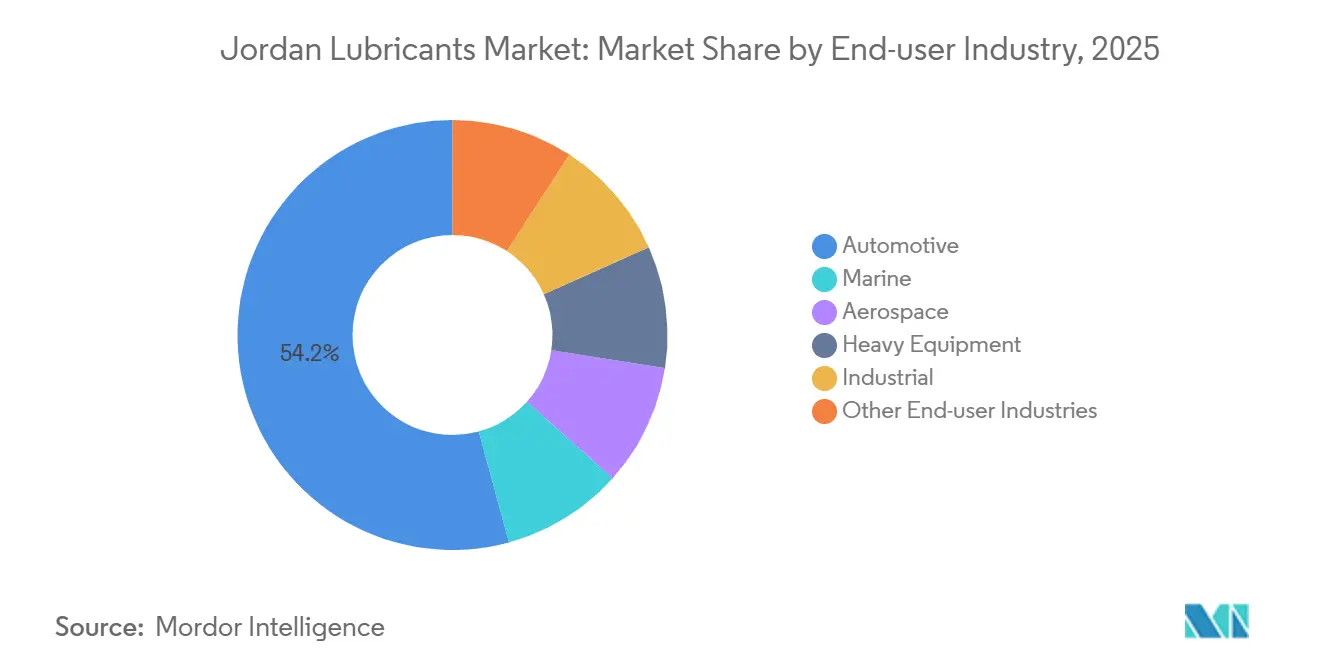

- Nach Endverbraucherbranche entfiel auf den Kraftfahrzeugbereich im Jahr 2025 ein Volumenanteil von 54,23 %; das Industriesegment soll jedoch bis 2031 mit einer CAGR von 2,35 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des jordanischen Schmierstoffmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fahrzeugbestand in Jordanien | +0.6% | National, mit Schwerpunkt in den Gouvernoraten Amman, Irbid, Zarqa | Mittelfristig (2–4 Jahre) |

| Erneute Investitionen in die nachgelagerte Verarbeitung an der Raffinerie Zarqa | +0.3% | National, Vorteile für die Lieferkette in der Industriezone Amman | Langfristig (≥ 4 Jahre) |

| Beschleunigter Ausbau von Kombikraftwerken mit Gasturbine (CCGT) | +0.4% | National, Spitzennachfrage in den Energiezentren Amman East, Samra und Al Qatrana | Mittelfristig (2–4 Jahre) |

| Verbindliche Motoreffizienzstandards ab 2027 | +0.5% | National, frühe Einführung bei der Fahrzeugbeschaffung der Großgemeinde Amman | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum von Fahrdienst- und Lieferflotten | +0.2% | Städtische Zentren: Amman, Irbid, Aqaba | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand in Jordanien

Die Fahrzeugzulassungen überstiegen 2024 die Marke von 2 Millionen und sind auf dem Weg, bis 2030 die 2,3-Millionen-Grenze zu überschreiten, was die Grundnachfrage nach Motor-, Getriebe- und Bremsflüssigkeiten sichert. Die Zulassungen von Hybridfahrzeugen stiegen 2025 nach den Steuersenkungen um 27 % im Jahresvergleich und trieben SAE-0W-20- und 5W-30-Synthetika tiefer in den Ersatzteilmarkt. Das private Eigentum stieg 2024 um 6,4 %, doch neue Importvorschriften, die ab November 2025 gelten, beschränken Elektrofahrzeuge, die älter als drei Jahre sind, und heben damit Qualitätsmaßstäbe an, die indirekt die Anforderungen an die Schmierstoffleistung erhöhen. Die Jordan Standards and Metrology Organization (JSMO) prüft jede Charge in ihrem nach ISO/IEC 17025:2017 akkreditierten Labor und stellt sicher, dass Mindestschwellenwerte für Viskosität, Flammpunkt und Basenzahl eingehalten werden[1]JSMO, "Liste akkreditierter Laboratorien," jsmo.gov.jo .

Erneute Investitionen in die nachgelagerte Verarbeitung an der Raffinerie Zarqa

Die Jordan Petroleum Refinery Company (JPRC) plant eine Erweiterungsinvestition von 2,6 Milliarden USD, um die Rohölkapazität auf 120.000 Barrel pro Tag zu erhöhen, obwohl die Gespräche mit dem Sinopec-Itochu-Konsortium noch ungelöst sind. Selbst während der Verzögerung beliefert die nach ISO 9001:2015 zertifizierte und von Mercedes-Benz und GE zugelassene Mischanlage von JPRC mit einer Kapazität von 25.000 t/Jahr den lokalen Markt mit mehr als 100 Qualitäten. Eine erfolgreiche Erweiterung würde inländische Basisölströme der Gruppe II/III erschließen, die Importabhängigkeit verringern und die Herstellung hochwertiger synthetischer Mischungen ermöglichen.

Beschleunigter Ausbau von CCGT-Kraftwerken

Die installierte Flotte von NEPCO mit 5.200 MW umfasst mehrere CCGT-Einheiten, und eine im November 2025 veröffentlichte Ausschreibung für 700 MW signalisiert weitere Turbinen. ISO 8068:2024 erhöht die Anforderungen an Oxidationsstabilität und Flüchtigkeit für Turbinenöle und fördert Gruppe-III+-Chemikalien und Esterchemikalien, die verlängerte Ölwechselintervalle unterstützen. Eine zuverlässige Grundlastkapazität aus Gas bleibt unerlässlich, da Jordanien bis 2030 einen Anteil erneuerbarer Energien von 31 % am Strom anstrebt.

Verbindliche Motoreffizienzstandards ab 2027

Jordanien beabsichtigt, ab 2027 die Euro-6-Normen einzuführen, was die Nachfrage nach schwefelarmen Ölen (Low-SAPS) fördert, die Dieselpartikelfilter schützen. Die GSO 1785-2:2023 der Golfnormenorganisation verweist bereits auf ACEA-Sequenzen und bietet eine regionale Vorlage. OEMs schreiben daher dünnere Viskositätsklassen vor – SAE 0W-20 und darunter –, die auf Basisöle der Gruppe III+ oder PAO für Kaltstart- und Flüchtigkeitsziele angewiesen sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Politische und wirtschaftliche Instabilität | -0.4% | National, Ausstrahlungseffekte regionaler Spannungen (Gaza, Syrien) | Mittelfristig (2–4 Jahre) |

| Preisinflation bei hochwertigen Schmierstoffen im Vergleich zu regionalen Wettbewerbern | -0.3% | National, Wettbewerbsdruck durch Importe aus dem Golfkooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait) | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Elektrobus-Pilotprojekte in Amman mit Reduzierung der Motorölnachfrage | -0.2% | Großgemeinde Amman, geplante Ausweitung auf 4 weitere Schnellbuslinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politische und wirtschaftliche Instabilität

Die öffentliche Verschuldung belief sich 2023 auf 112,5 % des BIP, und die im März 2024 in Kraft getretene IWF-Fazilität über 1,2 Milliarden USD verpflichtet zu einer Haushaltskonsolidierung, die die öffentlichen Ausgaben für die Flottenerneuerung begrenzt. Das BIP wuchs 2024 nur um 2,6 % mit ähnlichen Erwartungen für 2025, was diskretionäre Upgrades verlangsamt. Regionale Schocks durch die Gaza-Krise und die Belastung durch syrische Flüchtlinge schmälern Tourismuseinnahmen und Überweisungen und reduzieren den Schmierstoffkauf. Umweltstrafen nach dem Schutzgesetz von 2017 erreichen 10 Millionen JOD bei schwerer Kontamination, was Compliance-Kosten verursacht, die kleinere Mischbetriebe kaum tragen können.

Preisinflation bei hochwertigen Schmierstoffen im Vergleich zu regionalen Wettbewerbern

Das Fehlen einer integrierten Raffinierung von Gruppe II/III treibt die Importkosten in die Höhe; saudische, emiratische und kuwaitische Lieferanten liefern Synthetika 10–15 % günstiger und drücken damit die Margen jordanischer Händler. Die MoreCircular-Initiative von Castrol zeigt kohlenstoffärmere, aufgearbeitete Basisöle, doch Jordanien verfügt über kein robustes Altölsammelnetz, was das lokale Kreislaufangebot begrenzt. Die vierstufige Zertifizierung der JSMO sichert die Produktqualität, erhöht jedoch Kosten und Markteinführungszeit[2]U.S. Commercial Service, "Jordanische Normen und Zertifizierung," trade.gov .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Industriemotorenöl übertrifft das Wachstum im Kraftfahrzeugbereich

Kraftfahrzeugmotorenöl hielt 2025 einen Marktanteil von 32,78 % am jordanischen Schmierstoffmarkt, doch Industriemotorenöl soll bis 2031 eine CAGR von 2,45 % verzeichnen und damit jede andere Kategorie übertreffen. Schwerlast-CK-4- und ACEA-E9-Öle werden in Kipplastwagen bei der Jordan Phosphate Mines Company und der Arab Potash Company eingesetzt, während Turbinenöle die ISO-8068:2024-Normen in der CCGT-Flotte von NEPCO erfüllen. Getriebe-, Zahnrad- und Hydraulikflüssigkeiten unterstützen den 2,5 Milliarden USD teuren Bau der Entsalzungsanlage Aqaba–Amman, bei dem Tausende von Pumpen und Aktoren in Betrieb genommen werden.

Das MoreCircular-Programm von Castrol hat aufgearbeitete Basisöle weltweit validiert, doch Jordaniens Sammelquote bleibt niedrig, was das kurzfristige Angebot begrenzt. Das nach ISO/IEC 17025 akkreditierte Labor der JSMO prüft Viskosität, Dichte, Flammpunkt, Pourpoint und Basenzahl und stärkt damit die Produktglaubwürdigkeit. Die Anlage von JPRC mit 25.000 t/Jahr bietet mehr als 100 Qualitäten und positioniert JoPetrol für den Gewinn von Ausschreibungen, sobald das inländische Basisölangebot durch die Raffinerieaufrüstung realisiert wird.

Nach Basisöltyp: Biobasierte Schmierstoffe gewinnen an Bedeutung trotz mineralischer Dominanz

Mineralölbasierte Schmierstoffe erfassten 2025 einen Volumenanteil von 66,32 %, doch biobasierte Schmierstoffe sollen bis 2031 eine CAGR von 2,89 % verzeichnen – die höchste unter allen Basisölgruppen. Der Plan für grünes Wachstum im Energiesektor fördert biologisch abbaubare Flüssigkeiten in der Forstwirtschaft, Landwirtschaft und in offenen Hydrauliksystemen. Wissenschaftliche Literatur berichtet von einer biologischen Abbaubarkeit von 60–80 % innerhalb von 28 Tagen für esterbasierte Schmierstoffe, was deutlich über den Mineralölrichtwerten liegt.

Synthetische und halbsynthetische Mischungen erfüllen die Anforderungen an niedrigviskose Personenkraftfahrzeuge – SAE 0W-16 und darunter –, die auf Gruppe-III+- oder PAO-Chemikalien angewiesen sind. Das jordanische Umweltschutzgesetz von 2017 sieht hohe Geldstrafen und sogar Freiheitsstrafen für Verstöße gegen die Vorschriften zur Entsorgung gefährlicher Abfälle vor, was Nutzer zu Produkten mit geringerer Toxizität drängt. Der lokale Händler von Shell beliefert den Hafen von Aqaba bereits mit biologisch abbaubaren Hydraulikflüssigkeiten und signalisiert damit eine frühe Einführung.

Nach Endverbraucherbranche: Industriesegment beschleunigt sich durch Energie und Bergbau

Der Kraftfahrzeugbereich repräsentierte 2025 einen Volumenanteil von 54,23 %; das Industriesegment ist jedoch auf dem Weg zu einer CAGR von 2,35 % bis 2031, angetrieben durch Stromerzeugung, Bergbau und Infrastrukturausgaben. Die geplante 700-MW-CCGT-Anlage und das bestehende Portfolio von 5.200 MW stützen die Nachfrage nach Turbinen- und Transformatorenölen.

Der Bergbau verbraucht große Mengen an Dieselmotorenöl, Getriebeöl und Hydraulikflüssigkeit im Phosphat- und Kalibetrieb. Die Zweiradflotte wächst nach den Zollsenkungen 2025 und unterstützt kleine, aber steigende Mengen an Motorradölen. Der Elektrobus-Ausbau in der Großgemeinde Amman reduziert die Dieselnachfrage, eröffnet jedoch eine Nische für Schmierstoffe für elektrische Antriebsstränge.

Geografische Analyse

Amman, Irbid und Zarqa konzentrieren mehr als die Hälfte des Schmierstoffverbrauchs und spiegeln damit die Fahrzeugzulassungen und industriellen Lastzentren wider. Amman beherbergt die Schnellbuslinie Grün, Fahrdienst-Flotten und Händler für hochwertige Öle, während Zarqa die Mischanlage von JPRC und die geplante Raffinerieaufrüstung beherbergt. Der Hafen von Aqaba treibt die Nachfrage nach Marineölen an und fungiert als Eingangstor für importierte Basisöle aus Raffinerien des Golfkooperationsrats, obwohl Landtransportkosten die Wettbewerbsfähigkeit der Preise schmälern.

Die Steuerreformen des Kabinetts von 2025 und das Importqualitätsmandat vom November 2025 verbessern die Flotteneffizienz, verlagern den Verbrauch jedoch in Richtung niedrigviskoser Synthetika, hauptsächlich in städtischen Gebieten. Ländliche Gouvernorate hinken bei der Ladeinfrastruktur hinterher, obwohl 15 Millionen USD für Ladestationen in der Großgemeinde Amman vorgesehen sind, was einen ungleichmäßigen Übergang zu Elektroantrieben schafft. Der grenzüberschreitende Wettbewerb hält an; Lieferanten aus dem Golfkooperationsrat nutzen Skaleneffekte, um Synthetika mit zweistelligen Rabatten zu liefern.

Die Umweltaufsicht bleibt streng, insbesondere in der Nähe des Meeresökosystems von Aqaba und in Bergbaugebieten. Geldstrafen von bis zu 10 Millionen JOD bei schwerer Kontamination drängen Betreiber zu biologisch abbaubaren Produkten und zertifizierten Altölsammlungsprogrammen. Die Netzausbauplanungen von NEPCO stützen die landesweite Nachfrage nach Transformatorenölen, während die Einführung intelligenter Zähler den Bedarf an dielektrischen Flüssigkeiten in Verteilungsanlagen erhöhen wird.

Wettbewerbslandschaft

Globale Großkonzerne – Shell, TotalEnergies, ExxonMobil, Castrol und Chevron – teilen sich die Regale mit JoPetrol und ADNOC Distribution in einem mäßig fragmentierten Markt. Der Händler von Shell, International Overseas Trading EST., beliefert Industrie- und Marinekunden und nutzt dabei Tellus-Hydrauliköle und Corena-Kompressorenöle. TotalEnergies betrieb rund 180 Tankstellen, bis Vivo Energy im November 2025 einer Übernahme des Geschäfts zustimmte – ein Schritt, der die Marke Engen einbringen und die Schmierstoffportfolios neu ausrichten könnte.

JoPetrol erzielte im Geschäftsjahr 2024 einen Nettogewinn von 73 Millionen JOD, gestützt durch ISO-9001-Qualitätssysteme und OEM-Zulassungen von Mercedes-Benz und GE. Die ins Stocken geratene Raffinerieaufrüstung begrenzt die vertikale Integration, doch die lokale Mischung bietet weiterhin Reaktionsfähigkeit und niedrigere Frachtkosten für inländische Kunden. Castrol stützt sich auf mehrere Drittpartei-Händler und bewirbt aufgearbeitete MoreCircular-Linien zur Differenzierung.

Die Markteintrittsbarrieren bleiben hoch aufgrund des Zertifizierungsregimes der JSMO und der Kapitalanforderungen für Mischanlagen. Der strategische Fokus liegt auf technischem Support, OEM-Zulassungen und Spezialmarktnischen wie schwefelarmen oder biologisch abbaubaren Flüssigkeiten. Der Preisdruck durch Importe aus dem Golfkooperationsrat zwingt jordanische Lieferanten dazu, Service, Labortests und schnelle Lieferung statt Rabatte in den Vordergrund zu stellen.

Marktführer im jordanischen Schmierstoffmarkt

TotalEnergies

Zaitak (Jordan National Lube Oil Company LLT)

Shell plc

Castrol Limited

Scope Lubricants

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Vivo Energy unterzeichnete eine Vereinbarung zur Übernahme von TotalEnergies Marketing Jordan. Diese Vereinbarung umfasste rund 180 Tankstellen sowie das Kraftstoff- und Schmierstoffgeschäft des Unternehmens und stellt den erstmaligen Markteintritt von Vivo Energy in den Nahen Osten dar.

- Juni 2025: Arabian Petroleum Supply Company (Apsco) schloss eine strategische Allianz mit Exxon Mobil Corporation, um den Vertrieb und das Marketing von Mobil-Schmierstoffen in Jordanien auszuweiten. Diese Initiative baute auf der etablierten Rolle von Apsco als Exklusivhändler für Mobil-Schmierstoffe auf.

Berichtsumfang des jordanischen Schmierstoffmarkts

Ein Schmierstoff ist ein flüssiges Material, das die Reibung zwischen sich berührenden Oberflächen und den durch Reibung verursachten Energieverlust reduziert. Er kann auch beim Reinigen, Kühlen und Schützen von Metallteilen vor Korrosion, Rost und anderen Herausforderungen nützlich sein, denen ein Fahrzeug, eine Maschine oder ein Gerät im Betrieb ausgesetzt ist.

Der jordanische Schmierstoffmarkt ist nach Produkttyp, Basisöltyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Kraftfahrzeugmotorenöl, Industriemotorenöl, Getriebeflüssigkeiten, Getriebeöl, Bremsflüssigkeiten, Hydraulikflüssigkeiten, Schmierfette, Prozessöl (einschließlich Kautschukprozessöl und Weißöl), Metallbearbeitungsflüssigkeiten, Turbinenöl, Transformatorenöl und sonstige Produkttypen segmentiert. Nach Basisöltyp ist der Markt in mineralölbasierte Schmierstoffe, synthetische Schmierstoffe, halbsynthetische Schmierstoffe und biobasierte Schmierstoffe segmentiert. Nach Endverbraucherbranche ist der Markt in Kraftfahrzeug (Personenkraftfahrzeuge, Nutzfahrzeuge und Zweiräder), Marine, Luft- und Raumfahrt, schweres Gerät (Bau, Bergbau und Landwirtschaft) und Industrie (Stromerzeugung, Metallurgie und Metallbearbeitung, Textilien, Öl und Gas und sonstige Endverbraucherbranchen) segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Volumens (Liter) erstellt.

| Kraftfahrzeugmotorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Sonstige Produkttypen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Kraftfahrzeug | Personenkraftfahrzeuge |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schweres Gerät | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Sonstige Produkttypen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

| Nach Endverbraucherbranche | Kraftfahrzeug | Personenkraftfahrzeuge |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schweres Gerät | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der jordanische Schmierstoffmarkt im Jahr 2026?

Die Größe des jordanischen Schmierstoffmarkts beträgt im Jahr 2026 34,21 Millionen Liter und soll bis 2031 ein Volumen von 37,88 Millionen Litern erreichen.

Welche Auswirkungen wird der Einsatz von Elektrobussen auf den Schmierstoffverbrauch haben?

Elektrobusse reduzieren das Volumen an Dieselmotorenöl, benötigen jedoch weiterhin Antriebsstrangflüssigkeiten, Schmierfette und Kühlmittel, was den Schmierstoffbedarf von Flotten leicht umgestaltet, aber nicht beseitigt.

Welches Schmierstoffproduktssegment wächst am schnellsten?

Industriemotorenöl soll das höchste Wachstum verzeichnen, mit einer CAGR von 2,45 % bis 2031.

Wie werden bevorstehende Emissionsstandards die Schmierstoffspezifikationen beeinflussen?

Die geplanten Euro-6-konformen Vorschriften im Jahr 2027 werden die Nachfrage nach schwefelarmen, niedrigviskosen synthetischen Ölen steigern, die Abgasnachbehandlungseinrichtungen schützen.

Seite zuletzt aktualisiert am: