Größe und Marktanteil des Marktes für Suprahochfrequenz-Kommunikation

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 3.46 Milliarden US-Dollar |

| Marktgröße (2030) | 7.54 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.87% CAGR |

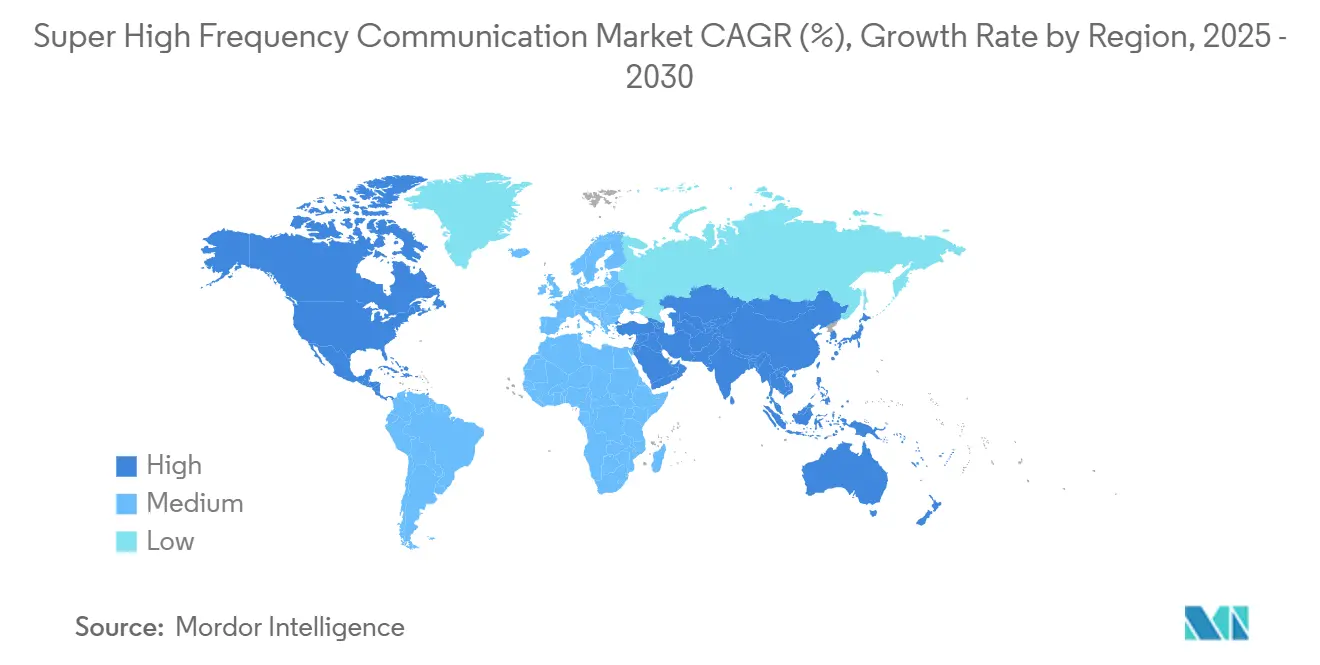

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

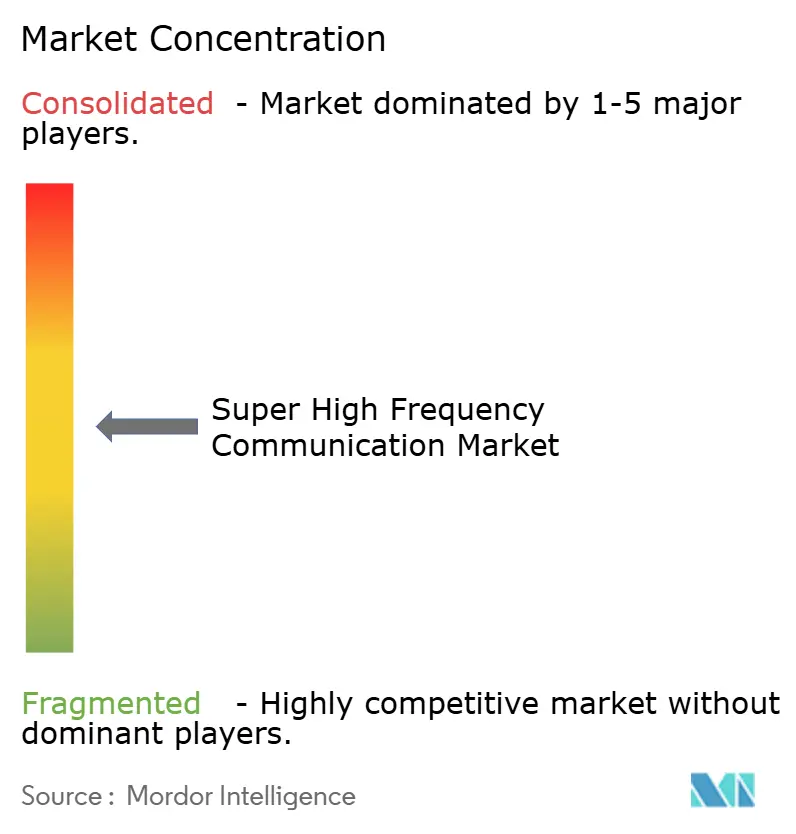

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Suprahochfrequenz-Kommunikation von Mordor Intelligence

Der Markt für Suprahochfrequenz-Kommunikation erreichte im Jahr 2025 USD 3,46 Milliarden und wird voraussichtlich einen CAGR von 16,87 % verzeichnen, wodurch die Marktgröße bis 2030 auf USD 7,54 Milliarden ansteigt. Die Kommerzialisierung des 24-GHz-bis-57-GHz-Spektrums, die Modernisierung militärischer Ka-Band-Radarsysteme, der rasche Ausbau von Konstellationen im niedrigen Erdorbit (LEO) sowie KI-optimierte Beamforming-Chipsätze stärken die Nachfragekurven in den Bereichen Telekommunikation, Verteidigung, Automobil und Sicherheit. Frühe regulatorische Genehmigungen für Millimeterwellen-Backhaul, insbesondere in Nordamerika und im asiatisch-pazifischen Raum, verkürzen die Bereitstellungsvorlaufzeiten und stützen die Investitionsausgaben des privaten Sektors. Gerätehersteller erzielen Kostenvorteile durch die Migration zu hochintegrierten SiGe- und GaN-Prozessen, während Netzbetreiber neue Einnahmequellen erschließen, indem sie Mehrwertdienste über dichte Kleinzellen-Netze schichten. Diese Faktoren positionieren den Markt für Suprahochfrequenz-Kommunikation zusammen mit steigenden Anforderungen an Automobilradar und der Konnektivität intelligenter Fabriken für ein nachhaltiges zweistelliges Wachstum im Laufe des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

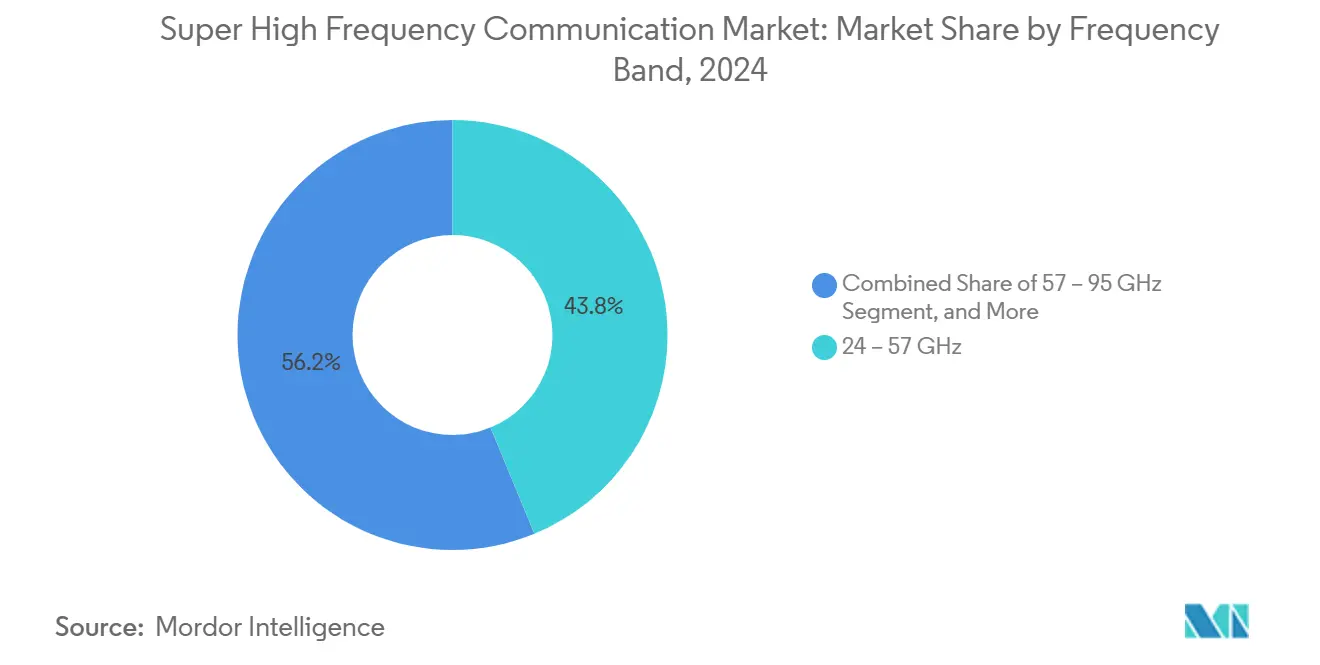

- Nach Frequenzband führten 24-GHz-bis-57-GHz-Systeme mit einem Anteil von 43,78 % am Markt für Suprahochfrequenz-Kommunikation im Jahr 2024, während 57-GHz-bis-95-GHz-Plattformen bis 2030 voraussichtlich mit einem CAGR von 17,16 % wachsen werden.

- Nach Komponente entfielen Antennen und Transceiver-Module auf einen Anteil von 39,73 % an der Marktgröße für Suprahochfrequenz-Kommunikation im Jahr 2024; Kommunikations- und Netzwerk-Subsysteme werden mit dem schnellsten Tempo wachsen, mit einem CAGR von 17,36 %.

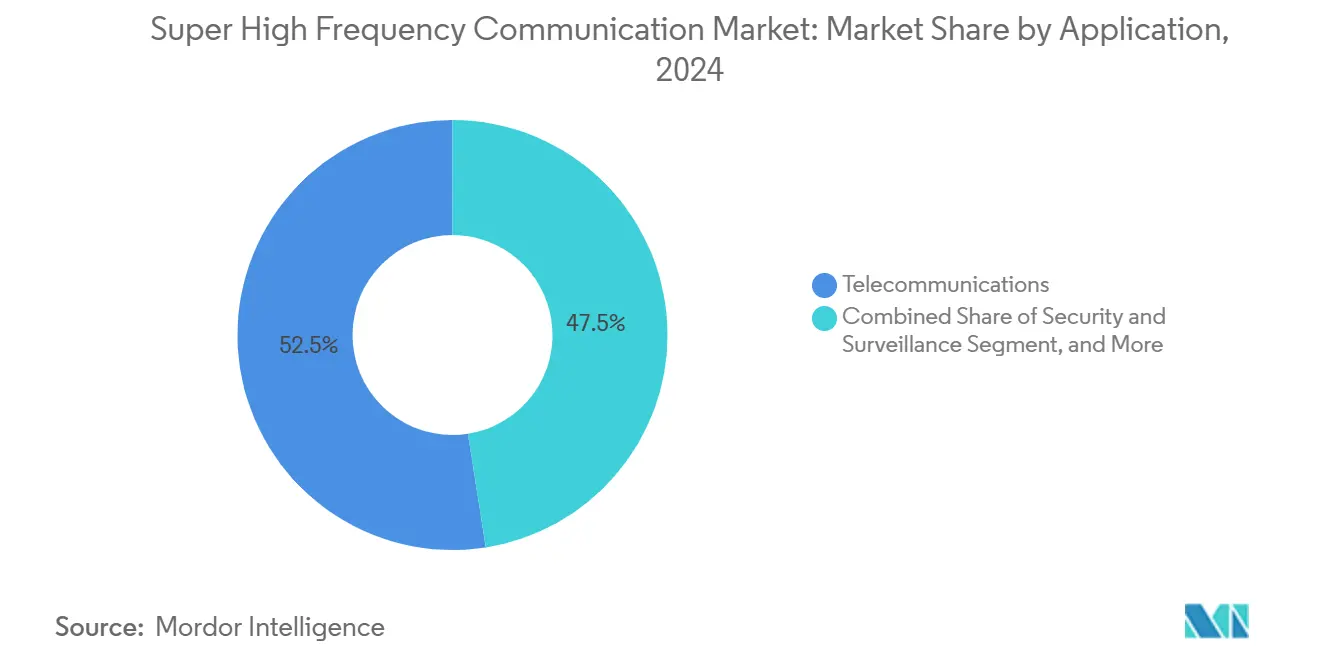

- Nach Anwendung dominierte Telekommunikation mit einem Anteil von 52,47 % an der Marktgröße für Suprahochfrequenz-Kommunikation im Jahr 2024, während Anwendungsfälle für Sicherheit und Überwachung zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 17,57 % expandieren werden.

- Nach Endverbraucherbranche hielt Luft- und Raumfahrt sowie Verteidigung einen Anteil von 49,82 % an der Marktgröße für Suprahochfrequenz-Kommunikation im Jahr 2024, während Automobil und Transport das höchste prognostizierte Wachstum mit einem CAGR von 17,49 % bis 2030 aufweisen.

- Nach Geografie erfasste Nordamerika einen Anteil von 35,71 % an der Marktgröße für Suprahochfrequenz-Kommunikation im Jahr 2024; der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einem CAGR von 17,78 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Suprahochfrequenz-Kommunikation

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kommerzialisierung des 24-GHz-bis-57-GHz-Spektrums | +3.2% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Modernisierung militärischer Ka-Band-Radarsysteme | +2.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Ausbau von Konstellationen im niedrigen Erdorbit | +4.1% | Global | Mittelfristig (2–4 Jahre) |

| KI-optimierte Beamforming-Chipsätze | +2.9% | Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Privates 5G-Backhaul für intelligente Fabriken | +1.8% | Asiatisch-pazifischer Raum, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Beschleunigung der 7-GHz-bis-24-GHz-Bänder | +2.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kommerzialisierung des 24-GHz-bis-57-GHz-Spektrums

Mobilfunkbetreiber beschleunigten ihre Beschaffung, nachdem Regulierungsbehörden in Südkorea, Australien und Hongkong zusammenhängende 26-GHz-bis-28-GHz-Blöcke freigegeben hatten, die Spitzendatenraten von 10 Gbps unterstützen.[1]Ministerium für Wissenschaft und IKT, "28-GHz-Spektrumrichtlinien für 5G," msit.go.kr Diese kommerziellen Zuteilungen verkürzen die Amortisationszeiten für die Verdichtung von Kleinzellen und schaffen ein global harmonisiertes Ökosystem, das die Stückkosten senkt. Gerätehersteller richten ihre Roadmaps für Hochfrequenz-Frontend an diesen Bändern aus, was eine schnellere Markteinführung von erweitertem mobilem Breitband und Festfunk-Zugangsdiensten ermöglicht.

Modernisierung militärischer Ka-Band-Radarsysteme

Die US-Armee nahm das AN/TPY-4-Radar im Jahr 2024 in Betrieb und markierte damit einen Wechsel zu Ka-Band-Sensoren, die eine feinere Zieldiskriminierung und eine geringere Anfälligkeit für Störungen bieten.[2]US-Armee, "AN/TPY-4-Radar-Einsatz," army.mil NATO-Programme und Verteidigungsbündnisse im indopazifischen Raum spiegeln diesen Trend wider und lösen mehrjährige Beschaffungszyklen für GaN-basierte Sende-Empfangs-Module, agile Strahlsteuerungsalgorithmen und robuste Verarbeitungseinheiten aus.

Ausbau von Konstellationen im niedrigen Erdorbit

SpaceX überschritt im Jahr 2024 die Marke von 5.000 aktiven Starlink-Satelliten und löste damit einen Nachfrageschub nach Ka-Band-Bodenterminals und V-Band-Intersatelliten-Links aus.[3]SpaceX, "Status der Starlink-Satellitenkonstellation," spacex.com OneWeb, Kuiper und regionale Betreiber steigern ihren Kapazitätsbedarf und veranlassen Lieferanten von Phased-Array-Antennen, die Produktion hochzufahren. Das Konstellationsmodell erfordert eine kontinuierliche Auffüllung und sorgt so für wiederkehrende Hardware- und Serviceeinnahmen über den Prognosezeitraum.

KI-optimierte Beamforming-Chipsätze

Qualcomms Snapdragon X80 integriert Routinen des maschinellen Lernens, die Strahlmuster in Echtzeit anpassen, den Stromverbrauch um 30 % senken und gleichzeitig die Verbindungszuverlässigkeit in dichten städtischen Umgebungen erhöhen. Anbieter betten ähnliche Intelligenz in Kleinzellen-Radios und Satellitenmodems ein und erschließen so Effizienzgewinne, die sich direkt in Betriebskosteneinsparungen für Netzbetreiber niederschlagen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Atmosphärische Dämpfung und Regendämpfung oberhalb von 20 GHz | -2.1% | Tropische Regionen und Regionen mit hohem Niederschlag | Langfristig (≥ 4 Jahre) |

| Akuter Mangel an HF-Ingenieuren | -1.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Kurze Produktlebenszyklen und schnelle Obsoleszenz | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Investitionsausgaben für dichte Kleinzellen-Netze | -1.9% | Städtische Märkte in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Atmosphärische Dämpfung und Regendämpfung oberhalb von 20 GHz

Studien der IEEE Communications Society ergaben, dass 60-GHz-Verbindungen bei tropischen Regengüssen einen Verlust von 15–25 dB/km erleiden können. Betreiber installieren adaptive Modulation und redundantes Routing, doch diese Maßnahmen erhöhen die Kapital- und Betriebskosten. Die Herausforderung bleibt besonders gravierend für feste Backhaul-Verbindungen und Hochdurchsatz-Satellitenverbindungen, bei denen die Möglichkeiten zur Pfaddiversität begrenzt sind.

Akuter Mangel an HF-Ingenieuren

Eine Umfrage der IEEE MTT-S ergab, dass 78 % der Unternehmen im Jahr 2024 Schwierigkeiten hatten, erfahrene Millimeterwellen-Designer einzustellen, wobei Stellen durchschnittlich acht Monate lang unbesetzt blieben. Der Mangel verlangsamt Prototypenzyklen und treibt die Gehaltsgrundlagen in die Höhe, was kleinere Anbieter dazu zwingt, das Design auszulagern oder akademische Partnerschaften einzugehen, die die Produkt-Roadmaps verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Frequenzband: Höhere Bänder treiben Innovation voran

Das 24-GHz-bis-57-GHz-Segment hatte den größten Anteil und machte 43,78 % der Marktgröße für Suprahochfrequenz-Kommunikation im Jahr 2024 aus. Etablierte Zuteilungen, bewährte Ausbreitungsmodelle und die hohe Nachfrage nach Mobilgeräten halten diese Stufe kommerziell dominant. Im Gegensatz dazu werden 57-GHz-bis-95-GHz-Plattformen, angetrieben durch unlizenziertes Spektrum, voraussichtlich die schnellste Expansion mit einem CAGR von 17,16 % bis 2030 verzeichnen. Automobilradar, hochdichtes Backhaul und kurzreichweitige Glasfaserersatzverbindungen treiben dieses Wachstum an, wobei Anbieter breite zusammenhängende 7-GHz-Kanäle nutzen, um Multi-Gigabit-Durchsatz zu erzielen. Oberhalb von 95 GHz entstehen aufkommende Möglichkeiten bei Terahertz-Scanning und sicheren Punkt-zu-Punkt-Verbindungen, doch restriktive Gerätephysik und fragmentierte Regulierung dämpfen die kurzfristige Akzeptanz. Die Entwicklungsleiter schreitet somit methodisch voran, wobei die Ökosystemreife von niedrigeren zu höheren Bändern kaskadiert.

Der Markt für Suprahochfrequenz-Kommunikation profitiert von Fortschritten in der frequenzagnostischen Halbleitertechnologie, insbesondere bei GaN-auf-SiC-Leistungsverstärkern, die die Effizienz über mehrere Frequenzbänder hinweg steigern. Lizenzierungsrahmen wie die experimentellen FCC-Regeln von 2024 fördern frühe Terahertz-Versuche. In Verbindung mit dem Wachstum von Universitätskonsortien schaffen diese Richtlinien eine Innovationspipeline, die sich jenseits des Prognosehorizonts in kommerzielle Angebote konkretisieren sollte.

Nach Komponente: Kommunikationssysteme führen das Wachstum an

Antennen und Transceiver-Blöcke behielten im Jahr 2024 einen Umsatzanteil von 39,73 %, was ihre Allgegenwart in jedem Einsatzszenario widerspiegelt. Dennoch übertreffen Kommunikations- und Netzwerk-Subsysteme, die mit softwaredefinierter Funktionalität ausgestattet sind, andere Kategorien mit einem CAGR von 17,36 %, da Netzbetreiber flexible Radios fordern, die zwischen drei bis vier separaten Millimeterwellen-Bändern wechseln können. Ericssons Massive-MIMO-Millimeterwellen-Plattform von 2024 verdeutlicht die Konvergenz von Beamforming, MIMO und KI-gesteuerter Verbindungsanpassung in einem einzigen Gehäuse.

Frequenzquellen, einschließlich Oszillatoren mit geringem Phasenrauschen, gewinnen an Bedeutung, da Modulationsverfahren höherer Ordnung die Fehlerbudgets enger gestalten. Bildgebungskomponenten sind zwar eine Nische, steigen aber stetig mit dem Wachstum von Flughafen-Körperscannern und industrieller zerstörungsfreier Prüfung. Integriertes Design reduziert die Stücklistenanzahl, und Halbleiterfabriken wechseln zu 90-nm- und 45-nm-SiGe-Knoten für die Massenproduktion von HF-integrierten Schaltkreisen, was die Kostenkurven weiter komprimiert.

Nach Anwendung: Sicherheitsanwendungen beschleunigen sich

Telekommunikation macht immer noch 52,47 % des Umsatzes von 2024 aus; Sicherheits- und Überwachungsinstallationen werden jedoch voraussichtlich mit einem CAGR von 17,57 % wachsen, was den verstärkten Schutz kritischer Infrastrukturen widerspiegelt. Das US-Ministerium für Innere Sicherheit zertifizierte im Jahr 2024 Körperscanner der nächsten Generation und demonstrierte damit die Überlegenheit der Millimeterwellen-Bildgebung gegenüber herkömmlichen Röntgenalternativen. Radar- und Satellitenkommunikation absorbieren weiterhin Verteidigungsbudgets, während Bildgebung und Scanning von Labors in Produktionslinien migrieren und eine Fehlererkennung im Submillimeterbereich ermöglichen.

Die Konvergenz mehrerer Anwendungen wird deutlicher, da Basisstationsanbieter Perimetersicherheitsfunktionen in Mobilfunkhardware bündeln und Flughäfen gemeinsame Antennenanlagen sowohl für die Passagierkontrolle als auch für Schmalband-Telemetrie einsetzen. Diese Synergien erweitern die adressierbaren Anwendungsfälle und treiben den inkrementellen Hardwarebedarf an, ohne proportionale Standortakquisitionskosten zu verursachen.

Nach Endverbraucherbranche: Automobilwandel beschleunigt sich

Luft- und Raumfahrt sowie Verteidigung machten im Jahr 2024 einen Anteil von 49,82 % aus; dennoch wachsen Automobil und Transport mit einem CAGR von 17,49 %, da Sicherheitsregulatoren 77-GHz-Kollisionsvermeidungsradar vorschreiben. Die Regel der Europäischen Kommission zur automatischen Notbremsung, die ab 2024 gilt, verwandelte Millimeterwellen-Sensoren von Premium-Optionen in Basisausstattung. Japanische Automobilhersteller treiben 79-GHz-Bildgebungsradar voran, um die spurenaue Navigation in autonomen Prototypen zu verfeinern.

Industrieanlagen nutzen 60-GHz-Positionssensoren für die Roboterführung, während Gesundheitsdienstleister Terahertz-Spektroskopie für nicht-invasive Diagnostik erkunden. Der branchenübergreifende Technologietransfer beschleunigt sich, wenn das Automobilvolumen die Komponentenpreise senkt und so Verteidigungs- und Industriesegmente begünstigt. Umgekehrt fließen robuste militärische Innovationen bei Phased Arrays in zivile Fahrzeugplattformen ein und verstärken kontinuierliche Verbesserungsschleifen.

Geografische Analyse

Nordamerika behauptete seine Führungsposition mit 35,71 % des Umsatzes von 2024, angetrieben durch USD 2,8 Milliarden Mittelzuweisungen des US-Verteidigungsministeriums für Ka-Band-Radarsysteme der nächsten Generation. Aggressive Privatsektor-Investitionen in LEO-Bodeninfrastruktur ergänzen die Verteidigungsnachfrage und schaffen eine diversifizierte Einnahmenbasis. Kanadas NORAD-Modernisierung und Mexikos Festfunk-Programme bieten inkrementelle Rückenwind, auch wenn Spektrum-Sharing-Regeln kommerzielle Rollouts beschleunigen.

Europa liegt beim Wachstum zurück, weist jedoch eine robuste vertikale Tiefe auf, die durch ESA-finanzierte Ka-Band-Upgrades für Galileo-Satelliten und Deutschlands 77-GHz-Automobilradar-Cluster angetrieben wird. Fragmentierte nationale Vorschriften haben die Akzeptanz bisher behindert, aber die ETSI-Harmonisierung von 2025 soll die Lizenzierung vereinfachen. Skandinavische Anbieter nutzen ihr langjähriges Mikrowellen-Erbe, um in den Nahen Osten für Verteidigungskunden und an lateinamerikanische Telekommunikationsbetreiber zu exportieren.

Der asiatisch-pazifische Raum wird voraussichtlich den höchsten CAGR von 17,78 % verzeichnen, angetrieben durch Chinas Einsatz von mehr als einer Million Millimeterwellen-Basisstationen bis Ende 2024. Südkoreas USD 1,2 Milliarden 6G-Testbed-Förderung und Japans Automobilradar-Vorschriften positionieren die Region sowohl als Nachfragezentrum als auch als Fertigungsmacht. Indiens Ka-Band-Bodenstationen für ländliche Konnektivität erweitern die adressierbaren Märkte über Megastädte hinaus, während Australien verteidigungstaugliche 26-GHz-Systeme in die Marinmodernisierung integriert und so die regionalen Einnahmeströme diversifiziert.

Wettbewerbslandschaft

Der Markt für Suprahochfrequenz-Kommunikation ist mäßig fragmentiert, wobei die fünf größten Anbieter etwa 55 % des globalen Umsatzes auf sich vereinen. Telekommunikationsgrößen wie Ericsson und Nokia nutzen ihre 5G-Millimeterwellen-Erfahrung, um in angrenzende Sicherheits- und Industrienischen vorzudringen. Qualcomm dominiert Geräte-Chipsätze und integriert eine enge HF-Basisband-Integration, die Leistungsmaßstäbe setzt.

Verteidigungsspezialisten L3Harris und Thales verankern hochmargige Radar- und elektronische Kriegsführungssegmente und nutzen klassifiziertes geistiges Eigentum und lange Beschaffungszyklen für dauerhafte Renditen. Im Jahr 2024 erwarb L3Harris ein Unternehmen für fortschrittliche Phased-Array-Antennen, um die vertikale Integration zu festigen, was einen breiteren Fusionen-und-Übernahmen-Trend verdeutlicht, der auf knappe HF-Talente und proprietäre Designbibliotheken abzielt. Im Bereich Test und Messung investieren Keysight, Rohde & Schwarz und Anritsu stark in 110-GHz-Instrumentierung, um frühe 6G-Forschungskunden zu gewinnen.

Strategisch verfolgen Anbieter Ökosystem-Partnerschaften: Basisstationshersteller bündeln Satelliten-Backhaul, fabless Halbleiterhäuser kooperieren mit OSATs für die Antennen-in-Gehäuse-Fertigung, und Konstellationsbetreiber entwickeln gemeinsam Bodenterminals mit Chipsatz-Lieferanten. Diese Allianzen verkürzen die Zeit bis zur Umsatzgenerierung, optimieren die Stückliste und verteilen das Risiko entlang der Wertschöpfungskette.

Marktführer der Branche für Suprahochfrequenz-Kommunikation

Anritsu Corporation

Aviat Networks Inc.

BridgeWave Communications Inc.

Ceragon Networks Ltd.

E-Band Communications LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Das südkoreanische Ministerium für Wissenschaft und IKT schloss die Zuteilung des 140-GHz-Bandes für landesweite 6G-Pilotnetze ab und ermächtigte drei Netzbetreiber, 500 experimentelle Standorte vor den für 2027 geplanten kommerziellen Spektrumauktionen aufzubauen.

- Juli 2025: Qualcomm schloss die Übernahme von WaveCore Semiconductor für USD 320 Millionen ab, einem US-amerikanischen Entwickler von Galliumnitrid-Leistungsverstärker-Dies, die für 57-GHz-bis-95-GHz-Backhaul-Radios optimiert sind, und beschleunigte damit seine Roadmap für integrierte Millimeterwellen-Chipsätze.

- April 2025: SpaceX begann mit der Validierung von V-Band-Intersatelliten-Laserverbindungen im Orbit über 50 Starlink-Satelliten und bestätigte eine Hin- und Rücklauflatenz von unter 10 Millisekunden zwischen Bodenterminals auf verschiedenen Kontinenten.

- Februar 2025: Nokia stellte einen 110-GHz-Kleinzellen-Prototyp für Vor-6G-Feldversuche vor und integrierte ein Dual-Band-Phased-Array-Modul, das bei Tests mit zwei europäischen Mobilfunkbetreibern Spitzendatenraten von 20 Gbps demonstrierte.

Berichtsumfang des globalen Marktes für Suprahochfrequenz-Kommunikation

| 24 – 57 GHz |

| 57 – 95 GHz |

| 95 – 300 GHz |

| Antennen und Transceiver-Komponenten |

| Kommunikations- und Netzwerkkomponenten |

| Frequenzquellen und zugehörige Komponenten |

| Bildgebungskomponenten |

| Telekommunikation |

| Radar- und Satellitenkommunikationssysteme |

| Bildgebungs- und Scansysteme |

| Sicherheit und Überwachung |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil und Transport |

| Industrie und Fertigung |

| Gesundheitswesen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Frequenzband | 24 – 57 GHz | ||

| 57 – 95 GHz | |||

| 95 – 300 GHz | |||

| Nach Komponente | Antennen und Transceiver-Komponenten | ||

| Kommunikations- und Netzwerkkomponenten | |||

| Frequenzquellen und zugehörige Komponenten | |||

| Bildgebungskomponenten | |||

| Nach Anwendung | Telekommunikation | ||

| Radar- und Satellitenkommunikationssysteme | |||

| Bildgebungs- und Scansysteme | |||

| Sicherheit und Überwachung | |||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | ||

| Automobil und Transport | |||

| Industrie und Fertigung | |||

| Gesundheitswesen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Suprahochfrequenz-Kommunikation im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf USD 3,46 Milliarden mit einem CAGR von 16,87 % bis 2030.

Welches Frequenzband hat den größten Umsatzanteil?

Das 24-GHz-bis-57-GHz-Segment hält dank ausgereifter 5G-Ökosysteme 43,78 % des Umsatzes von 2024.

Was ist der am schnellsten wachsende Anwendungsbereich?

Anwendungsfälle für Sicherheit und Überwachung, die mit einem CAGR von 17,57 % expandieren, da der Schutz kritischer Infrastrukturen zunimmt.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einem prognostizierten CAGR von 17,78 %, gestützt durch groß angelegte 5G- und Automobilradar-Einsätze.

Wer sind die führenden Unternehmen?

Ericsson, Nokia, Qualcomm, L3Harris und Thales zählen zu den führenden Anbietern und halten zusammen etwa 55 % des globalen Umsatzes.

Was begrenzt die Akzeptanz von Millimeterwellen?

Atmosphärische Regendämpfung und ein Mangel an erfahrenen HF-Ingenieuren bleiben die primären technischen und ressourcenbezogenen Hindernisse.

Seite zuletzt aktualisiert am: