Marktgröße und Marktanteil für Zwei-Wege-Funkkommunikation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

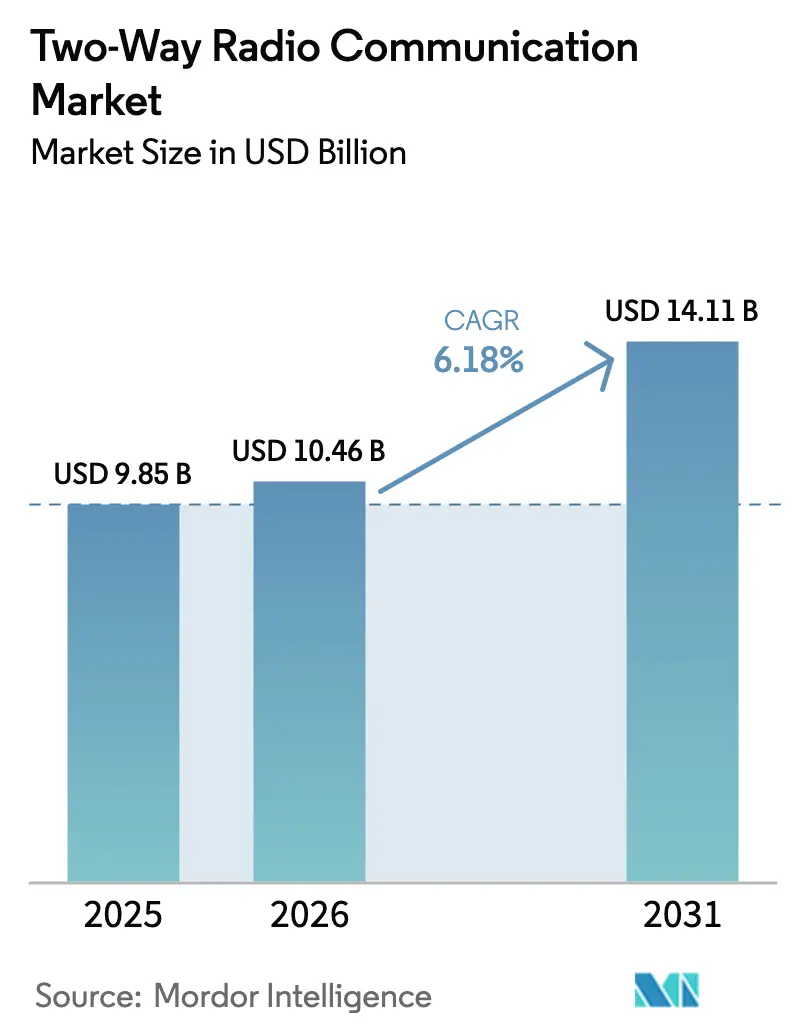

| Marktgröße (2026) | 10.46 Milliarden US-Dollar |

| Marktgröße (2031) | 14.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zwei-Wege-Funkkommunikation von Mordor Intelligence

Die Marktgröße für Zwei-Wege-Funkkommunikation wird im Jahr 2026 auf 10,46 Milliarden USD geschätzt und wächst vom Wert des Jahres 2025 in Höhe von 9,85 Milliarden USD, mit Projektionen für 2031 von 14,11 Milliarden USD, bei einer CAGR von 6,18 % über den Zeitraum 2026–2031. Das Adoptionsmomentum resultiert aus der raschen Migration zu digitalen Landfunkplattformen (LMR), strengen Schmalband-Vorschriften und dem Bedarf an missionskritischer Sprache, die mit Breitbanddaten interoperiert. Behörden für öffentliche Sicherheit rüsten veraltete analoge Flotten auf, während Industrienutzer in Logistik, Energie und Fertigung digitale Funkgeräte als Zugänge zu Telemetrie, GPS und Ferndiagnose betrachten. Hybride LTE/DMR-Architekturen erweitern die adressierbare Basis, da sie Breitbanddaten auf bewährte Push-to-Talk-Workflows auflagern. Gleichzeitig gestalten private LTE/5G-Campusnetzwerke die Unternehmenskommunikation neu und schaffen Partnerschaftsmöglichkeiten für Anbieter, die Mobilfunkmodule in Funkgeräte integrieren. Preisdruck durch fernöstliche ODM-Anbieter nimmt zu, doch Marktführer verteidigen ihren Marktanteil durch Verschlüsselung, Cyber-Härtung und Lebenszyklusdienstleistungen.

Wichtigste Erkenntnisse des Berichts

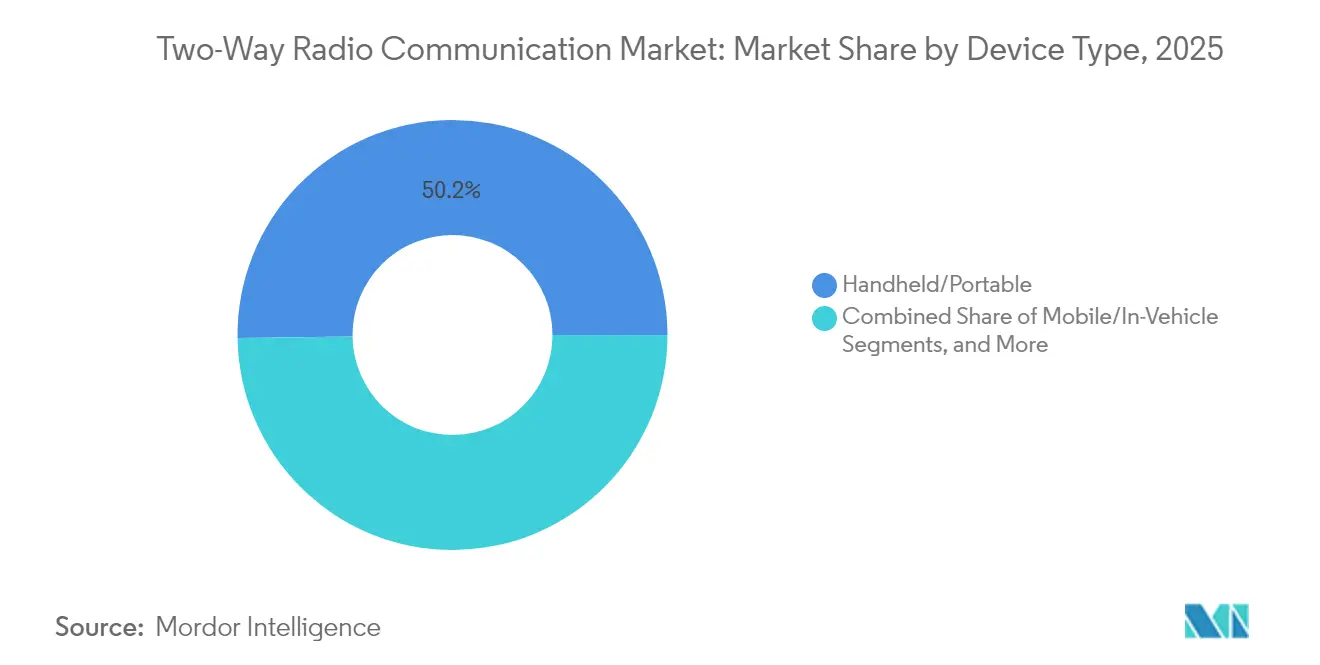

- Nach Gerätetyp führten Handheld/Tragbare Geräte mit einem Marktanteil von 50,22 % am Markt für Zwei-Wege-Funkkommunikation im Jahr 2025, während mobile/fahrzeuggebundene Systeme voraussichtlich bis 2031 mit einer CAGR von 7,66 % wachsen werden.

- Nach Frequenzband hielt UHF (400–512 MHz) im Jahr 2025 einen Anteil von 44,12 % an der Marktgröße für Zwei-Wege-Funkkommunikation, während SHF (1–6 GHz) voraussichtlich bis 2031 mit einer CAGR von 7,98 % wachsen wird.

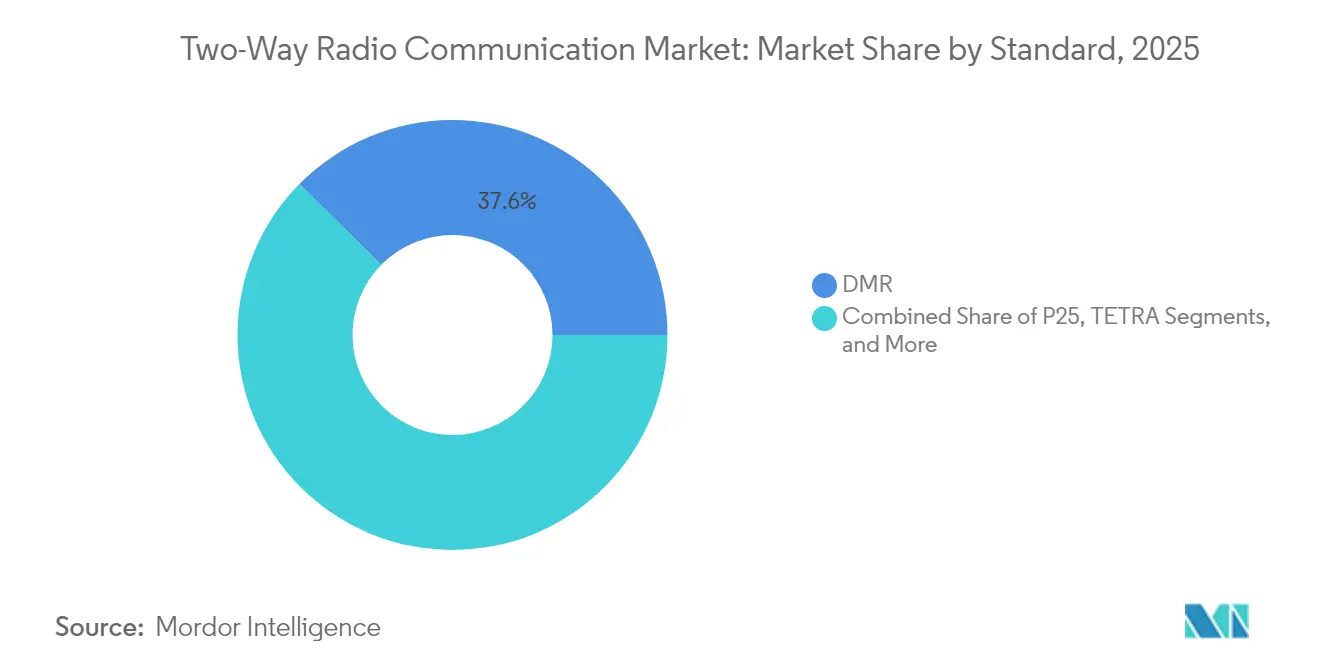

- Nach Standard erzielte DMR im Jahr 2025 einen Marktanteil von 37,62 % am Markt für Zwei-Wege-Funkkommunikation, während PoC-Technologien (Push-to-Talk-over-Cellular) mit einer CAGR von 9,05 % bis 2031 die höchste Wachstumsrate verzeichnen.

- Nach Endnutzer entfielen auf Regierung und öffentliche Sicherheit im Jahr 2025 40,62 % der Marktgröße für Zwei-Wege-Funkkommunikation, während Transport und Logistik mit einer CAGR von 8,44 % bis 2031 voranschreiten.

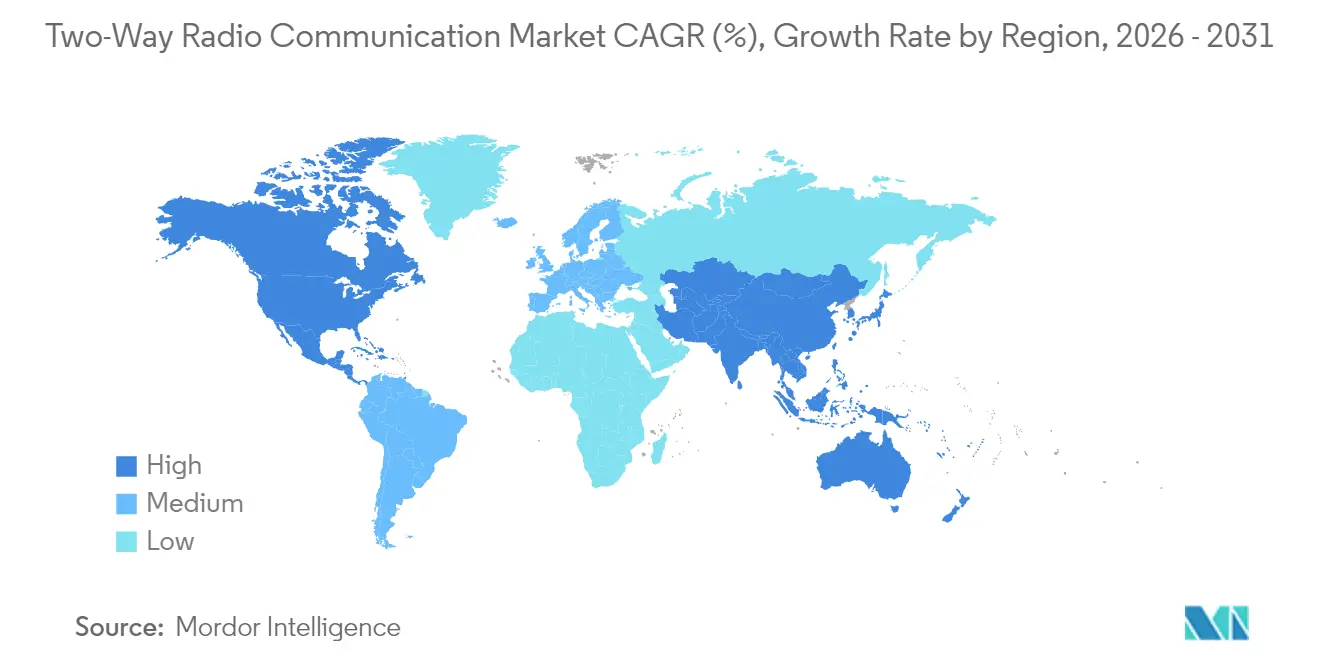

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,62 % am Markt für Zwei-Wege-Funkkommunikation, während der asiatisch-pazifische Raum mit einer CAGR von 7,75 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Zwei-Wege-Funkkommunikation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Migration der globalen installierten LMR-Basis | +1.5% | Nordamerika, Europa, globaler Ausstrahlungseffekt | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Schmalbandisierung und Spektrum-Refarming (VHF/UHF) | +1.2% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Wachsende hybride LTE/DMR-Implementierungen für öffentliche Sicherheit | +1.8% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung privater LTE/5G-Campusnetzwerke | +1.1% | Weltweit, frühe Industrieanwender | Langfristig (≥ 4 Jahre) |

| Anstieg britischer Infrastrukturprojekte (HS2, intelligente Häfen) | +0.8% | Vereinigtes Königreich, EU-Transportkorridore | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach aufgearbeiteten Funkgeräten im Rahmen der Kreislaufwirtschaft | +0.6% | Kostensensible Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Migration beschleunigt missionskritische Modernisierung

Analog-zu-Digital-Übergänge verdoppeln die Spektrumeffizienz und binden Verschlüsselung, Text- und GPS-Funktionen ein, die Behörden für öffentliche Sicherheit als unverzichtbar erachten. Führende Bundesstaaten und Provinzen budgetieren für P25- oder DMR-Upgrades, die Feuerwehr-, Rettungsdienst- und Polizeikanäle über Landkreise hinweg vereinheitlichen. Die wirtschaftliche Hürde sinkt, da die Preise für digitale Handgeräte mit analogen konvergieren, was Kommunen dazu veranlasst, Flotten früher zu erneuern. Flottenmanager in Versorgungsunternehmen und Transport verknüpfen digitale Sprache mit SCADA und Telematik, um die Ausfallbehebung zu optimieren. Da Verschlüsselungsschlüssel zentral verwaltet werden, reduzieren Behörden Sicherheitsrisiken und erfüllen sich weiterentwickelnde Cyber-Vorschriften.

Schmalbandvorschriften treiben Spektrumoptimierung voran

Die Regulierungsbehörden haben die Umstellung von 25 kHz auf 12,5 kHz in den US-amerikanischen VHF/UHF-Bändern abgeschlossen und visieren nun 6,25-kHz-Aufteilungen an, was Anpassungen in Unternehmensflotten erzwingt.[1]Australische Kommunikations- und Medienbehörde, „Land Mobile Radio Spektrum”, ACMA, acma.gov.au Ähnliche Richtlinien verbreiten sich in Kanada, Europa und Teilen Asiens und beschleunigen die Ersatzzyklen für analoge Repeater, die engere Kanalbreiten nicht erfüllen können. Geräteanbieter bieten im Upselling TDMA-Funkgeräte mit doppeltem Zeitschlitz an, die die Quote übertreffen und Datenkanäle ohne neues Spektrum einbetten. Endnutzer sind mit Kosten für Neuprogrammierung und Standorttests konfrontiert, nennen jedoch klarere Audioqualität und längere Akkulaufzeit als Ausgleich. Spektrum-Refarming setzt Marktführer zusätzlich unter Druck, wenn Regulierungsbehörden öffentliche Sicherheitsanteile für Breitband ausgliedern und Behörden in Richtung Multiband- oder Hybridgeräte drängen.

Hybride LTE/DMR-Integration transformiert die Kommunikation der öffentlichen Sicherheit

FirstNet und vergleichbare LTE-Netze mit Priorisierungsdienst ermöglichen es Behörden, vorhersehbares Push-to-Talk beizubehalten und gleichzeitig Bandbreite für Bodycam-Video, GIS-Schichten und Drohnen-Feeds hinzuzufügen.[2]Motorola Solutions Inc., „Motorola Solutions Reports Fourth Quarter and Full Year 2024 Results”, Motorola Solutions, motorolasolutions.com Dual-Mode-Geräte wechseln automatisch zwischen DMR-Sprache und LTE-Daten und sichern die Kontinuität, wenn kommerzielle Netze überlastet sind. Leitstellen erhalten ganzheitliche Dashboards, die AVL, CAD und Situationsvideo auf einer Oberfläche zusammenführen. Die schrittweise Migration schützt getätigte LMR-Investitionen und erleichtert den Schulungsaufwand. Multi-Träger-Gateways schließen auch Abdeckungslücken in Schluchten oder Kellern, indem sie den Datenverkehr je nach Signalstärke über einen der Träger leiten.

Private LTE/5G-Netzwerke gestalten die Unternehmenskommunikationsarchitektur neu

Bergbaugruben, Raffinerien und intelligente Häfen setzen CBRS- oder lizenziertes Spektrum-LTE ein, um Standorte mit deterministischer Niedriglatenz-Abdeckung zu versorgen. Industriekäufer betreiben dann VoIP, AGV-Steuerung und IoT-Sensoren auf einem einzigen Netzwerk statt auf isolierten WLAN- und LMR-Systemen. Anbieter im Markt für Zwei-Wege-Funkkommunikation begegnen dem, indem sie SIM-Steckplätze in Funkgeräte integrieren und so einen Sprach-Fallback ermöglichen, wenn die Mobilfunkabdeckung ausfällt. Integratoren bündeln EPC-Kerne, eNodeBs und robuste Handgeräte als schlüsselfertige verwaltete Dienste – ein Geschäftsmodell, das der Hardware-Kommoditisierung entgegenwirkt. Analysten erwarten, dass sich die Anzahl privater Mobilfunkstandorte bis 2030 verdreifachen wird, was für Hybridgeräte eine neue Pipeline schafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrumüberfüllung in urbanen Kernen | -0.9% | Globale Megastädte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Substitution durch robuste Smartphones und PoC | -1.2% | Kostensensible Unternehmenssegmente | Mittelfristig (2–4 Jahre) |

| Preisdruck durch fernöstliche ODM-Marken | -0.7% | Weltweit, Budgetsegmente | Kurzfristig (≤ 2 Jahre) |

| Preisdeckelung durch die CMA am britischen Airwave-Netz | -0.3% | Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumüberfüllung begrenzt traditionelle Funkerweiterung

Urbane VHF/UHF-Blöcke leiden unter überlappenden Taxi-, Sicherheits- und Veranstaltungskanälen, die Interferenzen und Lizenzierungskosten erhöhen. Planer für öffentliche Sicherheit müssen Mikrozell-Standorte überlagern oder auf 700/800 MHz migrieren, um Totzonen zu beheben, was die Investitionsausgaben erhöht. Dynamisches Teilen und kognitive Funkgeräte versprechen Entlastung, bringen jedoch politische Komplexität und Zertifizierungsverzögerungen mit sich. Kanalknappheit verlängert die Genehmigungszyklen für neue Systeme und streckt die Implementierungszeiträume aus. Der Engpass drängt Unternehmen in Richtung PoC-Apps, die auf vorhandenem LTE-Spektrum aufsetzen, anstatt um knappes Landfunk-Spektrum zu bieten; dies fragmentiert den adressierbaren Pool für traditionelle Anbieter.

Robuste Smartphones stellen praktikable Funkalternativen dar

IP68-Smartphones mit programmierbaren Push-to-Talk-Tasten ahmen die Ergonomie von Funkgeräten nach und bieten gleichzeitig vollständige Android-Ökosysteme.[3]Sonim Technologies, „Ruggedized Mobile Solutions”, Sonim Technologies, sonimtech.com Monatliche PoC-Abonnements beginnen deutlich unterhalb der Luftzeit analoger Trunking-Systeme und sind daher für Gastgewerbe, Einzelhandel und kleine Lagerhäuser attraktiv. Akkulaufzeiten haben sich auf eine volle 12-Stunden-Schicht angenähert, und MCX-Profile (missionskritische Dienste) über 5G versprechen priorisierte Sprachübertragung. Behörden bleiben jedoch vorsichtig gegenüber der Abhängigkeit von Mobilfunk bei Katastrophen. Funk-OEMs vermarkten nun „konvergierte” Geräte mit dualen PTT-Tasten, um kostengünstige Käufer im Kundenstamm zu halten. Schulungs- und politische Hürden bleiben bestehen, doch der Substitutionstrend reduziert die Stückzahlen im unteren Segment.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Portabilität treibt Marktführerschaft

Handheld-Funkgeräte hielten im Jahr 2025 einen Marktanteil von 50,22 % am Markt für Zwei-Wege-Funkkommunikation und bestätigten damit die zentrale Bedeutung persönlicher Mobilität auf Fabrikböden und an Einsatzorten. Ihr leichtes Design und die Gürteltaschenbefestigung eignen sich für Ersthelfer und Kranführer, die nicht auf Fahrzeugstrom angewiesen sein können. Die Funktionsmigration repliziert die Smartphone-Nutzererfahrung – Touch-Displays, WLAN und Kameramodule –, bewahrt jedoch handschuhfreundliche Knöpfe. Bluetooth-Low-Energy-Beacons koppeln sich mit Gehörschutz-Headsets, um Arbeitsabläufe in Gefahrenbereichen zu optimieren. Mobile/fahrzeuggebundene Systeme werden mit einer CAGR von 7,66 % das Gesamtwachstum übertreffen, da Flotten die Logistik digitalisieren. Armaturenbrettmontierte Bildschirme verbinden Sprache, Navigation und elektronische Protokollierung und reduzieren damit das Ablenkungsrisiko für Fahrer und den Papierkram.

Segmente der zweiten Ebene, wie Basisstationen und Repeater, expandieren langsam, da viele Behörden Türme wiederverwenden, indem sie lediglich Steuergeräte und Erreger austauschen. Dennoch ermöglichen cloud-verwaltete Repeater Firmware-Updates und Leistungsanalysen, die die mittlere Reparaturzeit verbessern. Akkugestützte Mikro-Repeater schließen städtische Abdeckungslücken in Tunneln und Hochhäusern. Anbieter bündeln Garantieverlängerungen und Fernzustandsüberwachung, um eine nachlassende Hardware-Dynamik auszugleichen. Infolgedessen verlagert der Markt für Zwei-Wege-Funkkommunikation den Wert auf Software und Dienstleistungen statt auf neue Hardware und positioniert OEMs für wiederkehrende Umsätze.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frequenzband: UHF-Dominanz steht vor Herausforderung durch höhere Frequenzen

UHFs Anteil von 44,12 % am Markt für Zwei-Wege-Funkkommunikation spiegelt seine optimale Kombination aus Gebäudedurchdringung und Antennenpraktikabilität wider. Einkaufszentren, Stadien und Feuerwehren verlassen sich auf UHF zur Abdeckung von Treppenhäusern und Tiefgaragen. Dennoch werden SHF-Verbindungen (1–6 GHz) bis 2031 mit 7,98 % wachsen, da private LTE-Backhaul- und WLAN-6E-Edge-Geräte Einzug halten. SHF-Handgeräte integrieren eSIMs und Flachantennen mit geringer Verstärkung, die auf CBRS- oder lokalen Träger-Slices aufsetzen und 200 Mbps für Video-Drohnen liefern. VHF bleibt in Forst- und Marinezonen verankert, wo eine Sichtlinie von 65 Kilometern den Handheld-Umfang aufwiegt.

Höhere Frequenzen bedingen kürzere Wellenlängen, ermöglichen kompakte Antennen, erfordern aber dichtere Standortnetze. Um die Gesamtbetriebskosten zu minimieren, setzen Integratoren Multiband-Funkgeräte ein, die zwischen VHF, UHF und 700/800 MHz wechseln, und reduzieren so Einsatzfahrten. Die Marktgröße für Dual-Band-Traggeräte im Markt für Zwei-Wege-Funkkommunikation wird voraussichtlich absolut steigen, auch wenn der Absatz von Einzelband-Geräten stagniert. Behörden wägen Abdeckungskompromisse ab und entscheiden sich häufig für eine gemischte Architektur: UHF für Innenräume und SHF-privates LTE für datenanspruchsvolle Anwendungen.

Nach Standard: DMR-Führerschaft durch PoC-Innovation herausgefordert

DMR sicherte sich im Jahr 2025 37,62 % des Marktanteils für Zwei-Wege-Funkkommunikation, da seine TDMA-Effizienz Kanalüberlastungen ohne proprietäre Standorte reduziert. Interoperable Tier-II-Netze sprechen budgetsensible Kommunen an, die von Analog migrieren, während Tier-III-Trunking P25-Funktionen zu niedrigeren Kosten bietet. Dennoch signalisiert PoCs CAGR von 9,05 % Käufer in neuen Märkten, die Repeater überspringen und auf Trägerdaten roamen. Normungsgremien finalisieren MCPTT Release 17, verbessern Latenz-Zielwerte unter 300 ms und verringern den LMR-Vorteil. P25 behauptet dennoch seine Vorrangstellung in missionskritischen US-amerikanischen Kontexten aufgrund von AES-256-Verschlüsselung und rigoroser Konformitätsprüfung.

NXDN und dPMR bedienen leichtindustrielle Nutzer, die bei knappem Budget digitale Klangqualität benötigen. TETRA dominiert den europäischen Stadtbahn- und Flughafenbereich, steht jedoch vor Ablösungszyklen, da Versuche mit dem 5G-FRMCS (Künftiges Eisenbahn-Mobilkommunikationssystem) voranschreiten. Über den Prognosezeitraum hinaus wird der Markt für Zwei-Wege-Funkkommunikation softwaredefinierten Multiprotokoll-Funkgeräten gegenüberstehen, die auf Abruf zwischen DMR- und LTE-Wellenformen neu programmiert werden können und so Investitionen gegen Standards-Turbulenzen absichern. Dienstleistungserlöse wachsen, da Integratoren Schlüsselverwaltungsserver und Over-the-Air-Programmierportale betreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Dominanz der öffentlichen Sicherheit steht vor Herausforderung durch Logistik

Die 40,62-prozentige Marktführerschaft von Regierung und öffentlicher Sicherheit in der Marktgröße für Zwei-Wege-Funkkommunikation bleibt in gesetzlichen Finanzierungsströmen und Lebenssicherheitsmandaten verankert. Bundeszuschüsse gleichen Prämien für Multiband-Handgeräte von über 1.500 USD pro Einheit aus und stützen die OEM-Margen. Dispatchkonsolen integrieren NG911-Feeds, CAD und Gesichtserkennungs-Plugins, die das Situationsbewusstsein verbessern. Inzwischen wird Transport und Logistik, begünstigt durch E-Commerce-Wachstum, mit einer CAGR von 8,44 % voranschreiten, da Cross-Dock-Hubs sofortige Koordination benötigen. Lagerkommissionierer nutzen mit Bluetooth verbundene Headsets, um Fehlerquoten zu senken und Same-Day-Versandfenster einzuhalten.

Versorgungsunternehmen investieren in Schutzhelm-Funkgeräte, die für 60 °C und Lichtbogenblitz-Zonen ausgelegt sind, und koppeln häufig Asset-Health-Sensordaten über denselben Träger. Öl- und Gaskunden spezifizieren eigensichere (IS) Handgeräte mit T4-Temperaturbewertungen – eine Nische, in der Premium-Preisgestaltung bestehen bleibt. Gastgewerbe und Einzelhandel tendieren zu PoC, um den Infrastrukturaufwand zu reduzieren, mieten jedoch für Spitzensaisons Funkgeräte vertraglich. Da jede Vertikale Betriebszeit schätzt, bleiben Servicevereinbarungen, die Akku-Erneuerung, Software-Patching und 24/7-Soforttausch umfassen, entscheidend für Anbieterbindung und sichern stabile Dienstleistungserlöse, auch wenn Hardware-Durchschnittsverkaufspreise sinken.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,62 % des Marktes für Zwei-Wege-Funkkommunikation, angetrieben durch FirstNet-Ausrollungen, bundesstaatliche Interoperabilitätsmandate und die Ablösung veralteter analoger Flotten. Kommunale Zuschüsse deckten Multiband-Funk-Upgrades für Feuerwehr, Polizei und Rettungsdienst und steigerten die Sendungen im Premium-Segment. Die Integration öffentlicher Sicherheitsbreitbanddienste fördert die Nachfrage nach LTE-fähigen Traggeräten und Fahrzeug-Routern, die P25 überbrücken. Private Sektorausgaben entstammen petrochemischen Korridoren entlang der Golfküste, die konvergiertes LTE/LMR für Hurrikan-Resilienz einsetzen. Dienstleistungserlöse übersteigen in der Region mittlerweile die Hardware-Erlöse, was auf erweiterte Managed-Service-Verträge hinweist.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 7,75 % verzeichnen, gestützt durch Bahn-, Hafen- und Fertigungsmegaprojekte in China, Indien und Südostasien. Ministerien für öffentliche Sicherheit in Indonesien und den Philippinen überspringen direkt zu digitalen Trunk-Netzen und bündeln GPS- und biometrische Anmeldung. Fabrikautomatisierung treibt private LTE-Pilotprojekte mit 3,5-GHz-Spektrum und Edge-Computing voran und steigert die Nachfrage nach Hybridgeräten. Lokale ODMs unterbieten globale Marken, aber multinationale Unternehmen gewinnen weiterhin kritische Ausschreibungen, die Verschlüsselung und Zertifizierungen für Gefahrenbereiche erfordern. Australische Bergbauunternehmen sind Pioniere bei eigenständigen 5G-Gruben – ein Modell, das voraussichtlich in Lateinamerika repliziert wird.

Europa verzeichnet stetiges, aber moderates Wachstum, da Länder grenzüberschreitendes TETRA-Roaming harmonisieren und in 700-MHz-Breitband für Bahn und Notfalldienste investieren. Nachhaltigkeitsvorschriften fördern die Beschaffung aufgearbeiteter Funkgeräte und unterstützen Kreislaufwirtschaftskanäle. Die Region sieht sich auch Kostendeckelungen gegenüber, wie dem Preisdeckel der britischen Wettbewerbs- und Marktbehörde auf Airwave-Luftzeit, der Marktführer unter Druck setzt, sich in Richtung Software zu diversifizieren. Der Nahe Osten und Afrika liefern schrittweise Gewinne durch Sicherheitsimplementierungen für Megaevents und Ölanlagen, obwohl politisches Risiko langfristige Verträge dämpft. Lateinamerika verzeichnet sporadische Upgrades im Zusammenhang mit öffentlichen Sicherheitssteuerallokationen und Bergbauexpansionen in Chile und Peru.

Wettbewerbslandschaft

Der Markt für Zwei-Wege-Funkkommunikation zeigt eine moderate Konzentration: Motorola Solutions, Hytera und L3Harris nutzen umfangreiche Patentportfolios und nationale Zertifizierungen, um Preisaufschläge aufrechtzuerhalten. ODM-Herausforderer aus China und Südkorea konkurrieren über den Preis und überschwemmen den Markt in Lateinamerika und Afrika mit analogen und einstiegsdigitalen Geräten unter 200 USD. Dennoch bleiben Hochsicherheits- und Eigensicherheitsnischen aufgrund strenger Tests und Exportkontrollen geschützt. Der strategische Fokus hat sich auf Software verlagert, wobei Marktführer Cloud-Leitstellen-Konsolen, KI-gestützte Vorfallanalysen und Over-the-Air-Bereitstellung bündeln, die wiederkehrende Gebühren erzielen.

Hybride LTE-Integrationen ziehen Konvergenzgeschäfte an: Motorola übernahm im Jahr 2024 einen CBRS-Core-Anbieter, während Hytera ein Dual-Mode-PoC/DMR-Handgerät für die Logistik auf den Markt brachte. L3Harris schwenkte auf „L3Harris-as-a-Service” um und bündelt Funkgeräte, Software und Lebenszyklusunterstützung auf Abonnementbasis, um den Kapitalaufwand für Landkreisbehörden zu glätten. Unterdessen schließen PoC-Plattformanbieter Partnerschaften mit Trägergruppen, um eSIM-basiertes Push-to-Talk anzubieten, das sich mit Microsoft Teams integriert und für Unternehmens-IT-Käufer attraktiv ist. Rechtsstreitigkeiten über Codec- und TDMA-Patente halten an und stellen für kleinere Akteure eine Royalty-Last dar.

Die Diversifizierung der Lieferkette beschleunigt sich nach der Pandemie, wobei OEMs die Endmontage in Mexiko, Polen und Malaysia lokalisieren, um Zoll- und Logistikrisiken zu mindern. Chip-Engpässe veranlassten Funkhersteller, Platinen rund um leicht verfügbare Mikrocontroller neu zu entwerfen und die Zertifizierung durch softwaredefinierte Architekturen zu beschleunigen. ESG-Druck veranlasst Anbieter, Batterierecyclingprogramme und RoHS-3-konforme Komponenten einzuführen. Die Wettbewerbsintensität wird davon abhängen, ob Anbieter KI-gestützte akustische Geräuschunterdrückung, Cloud-Analysen und Cybersicherheitshärtung integrieren können, ohne die Materialkosten zu erhöhen.

Branchenführer im Bereich Zwei-Wege-Funkkommunikation

Motorola Solutions, Inc.

Hytera Communications Corporation Limited

L3Harris Technologies, Inc.

Icom Incorporated

Sepura Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: L3Harris Technologies erhielt einen Auftrag des US-Verteidigungsministeriums im Wert von 300 Millionen USD zur Lieferung von Taktikfunkgeräten für Spezialeinsatzkräfte.

- September 2024: Hytera Communications stellte eigensichere DMR-Traggeräte vor, die auf Öl- und Gasnutzer mit niedrigeren Gesamtbetriebskosten abzielen.

Berichtsumfang des globalen Markts für Zwei-Wege-Funkkommunikation

Der Begriff „Zwei-Wege-Funk” bezeichnet eine Technologie, die es Personen ermöglicht, über Funkwellen miteinander zu kommunizieren. Jeder Nutzer erhält eine Funkeinheit, die Sprache und Daten über Funkwellen sendet und empfängt. Ein Zwei-Wege-Funksystem kann so einfach sein wie zwei direkt miteinander verbundene Funkgeräte oder so komplex wie ein verschlüsseltes landesweites Netzwerk. Der globale Zwei-Wege-Funk-Markt ist segmentiert nach Typ (Analog, Digital), Endnutzerbranche (Geschäftliche Nutzung (Regierung und öffentliche Sicherheit, Versorgungsunternehmen, Industrie und Handel), Private Nutzung) und Geografie.

| Handheld / Tragbar |

| Mobil / Fahrzeuggebunden |

| Basisstation / Repeater |

| VHF (25–174 MHz) |

| UHF (400–512 MHz) |

| 700/800/900 MHz |

| SHF (1–6 GHz inkl. 900-MHz-ISM) |

| DMR |

| P25 |

| TETRA |

| NXDN |

| dPMR |

| PoC (Push-to-Talk-over-Cellular) |

| Regierung und öffentliche Sicherheit |

| Versorgungsunternehmen und Energie |

| Transport und Logistik |

| Industrie und Fertigung |

| Bau und Bergbau |

| Öl und Gas |

| Gastgewerbe und Einzelhandel |

| Bildung und Campus-Sicherheit |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Golfkooperationsrat |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Gerätetyp | Handheld / Tragbar | |

| Mobil / Fahrzeuggebunden | ||

| Basisstation / Repeater | ||

| Nach Frequenzband | VHF (25–174 MHz) | |

| UHF (400–512 MHz) | ||

| 700/800/900 MHz | ||

| SHF (1–6 GHz inkl. 900-MHz-ISM) | ||

| Nach Standard | DMR | |

| P25 | ||

| TETRA | ||

| NXDN | ||

| dPMR | ||

| PoC (Push-to-Talk-over-Cellular) | ||

| Nach Endnutzerbranche | Regierung und öffentliche Sicherheit | |

| Versorgungsunternehmen und Energie | ||

| Transport und Logistik | ||

| Industrie und Fertigung | ||

| Bau und Bergbau | ||

| Öl und Gas | ||

| Gastgewerbe und Einzelhandel | ||

| Bildung und Campus-Sicherheit | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Golfkooperationsrat | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Zwei-Wege-Funkkommunikation im Jahr 2026?

Er beläuft sich auf 10,46 Milliarden USD und ist auf dem Weg, bis 2031 14,11 Milliarden USD zu erreichen.

Welche Region führt bei den Ausgaben für professionelle Funkgeräte?

Nordamerika hält 38,62 % des Umsatzes von 2025 aufgrund von FirstNet und bundesstaatweiten Modernisierungsmandaten.

Welche Gerätekategorie wächst am schnellsten?

Mobile/fahrzeuggebundene Systeme werden voraussichtlich bis 2031 mit einer CAGR von 7,66 % wachsen.

Ersetzen Smartphones traditionelle Funkgeräte?

Robuste Smartphones mit PoC gewinnen Marktanteile für nicht-kritische Aufgaben, aber Behörden für öffentliche Sicherheit verlassen sich weiterhin auf LMR für missionskritische Sprache.

Welcher Standard dominiert den professionellen Funkbereich?

Digitalmobilfunk (DMR) erfasste 37,62 % der Lieferungen von 2025 und balanciert Kosten und Interoperabilität.

Wie wird privates LTE den Sektor beeinflussen?

Private LTE/5G-Netze schaffen Nachfrage nach Hybridgeräten, die Push-to-Talk-Zuverlässigkeit mit Breitbanddaten verbinden.

Seite zuletzt aktualisiert am: