Marktgröße und Marktanteil für mobile Signalverstärker

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

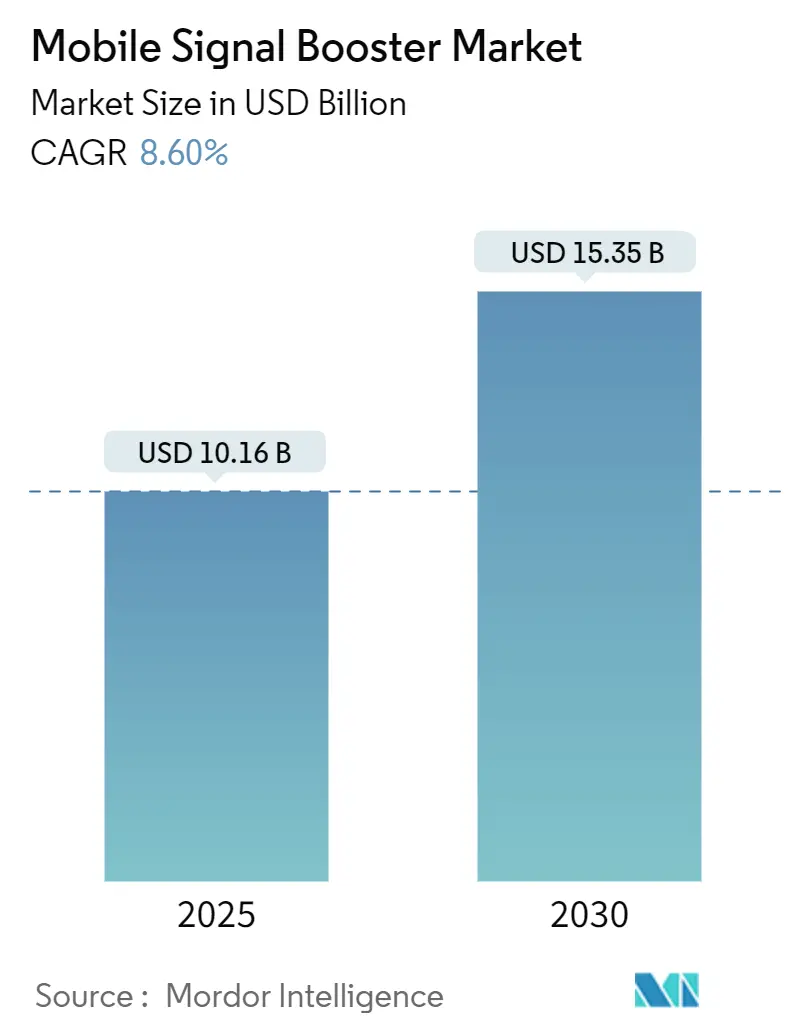

| Marktgröße (2025) | 10.16 Milliarden US-Dollar |

| Marktgröße (2030) | 15.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Signalverstärker von Mordor Intelligence

Die Marktgröße für mobile Signalverstärker beläuft sich im Jahr 2025 auf 10,16 Milliarden USD und wird bei einer CAGR von 8,60 % voraussichtlich bis 2030 auf 15,35 Milliarden USD anwachsen. Die gestiegene Nachfrage nach dauerhaft verfügbaren mobilen Datendiensten, die Verdichtung von 5G-Netzen sowie staatlich geförderte Programme zur Konnektivität im ländlichen Raum weiten die adressierbaren Volumina in Wohn-, Gewerbe- und Schwerindustrieumgebungen aus. Intelligente Verstärker mit KI-gesteuerter Verstärkungsregelung mindern Interferenzbedenken und verkürzen gleichzeitig die Bereitstellungszeit für Netzbetreiber und Unternehmen gleichermaßen. Gleichzeitig senken Spektrumrichtlinien – von vereinfachten FCC-Part-20-Regeln bis hin zu landesweiten Versorgungspflichten – die Einstiegshürden, insbesondere für Erstkäufer und Anbieter von Internetdiensten im ländlichen Raum. Unterdessen verwandeln Kapitalausgaben für Fabrikautomatisierung und private 5G-Netze Industrieanlagen in die am schnellsten wachsende Kundengruppe, was zweistellige Wachstumsprognosen für den Markt für mobile Signalverstärker untermauert.

Wichtigste Erkenntnisse des Berichts

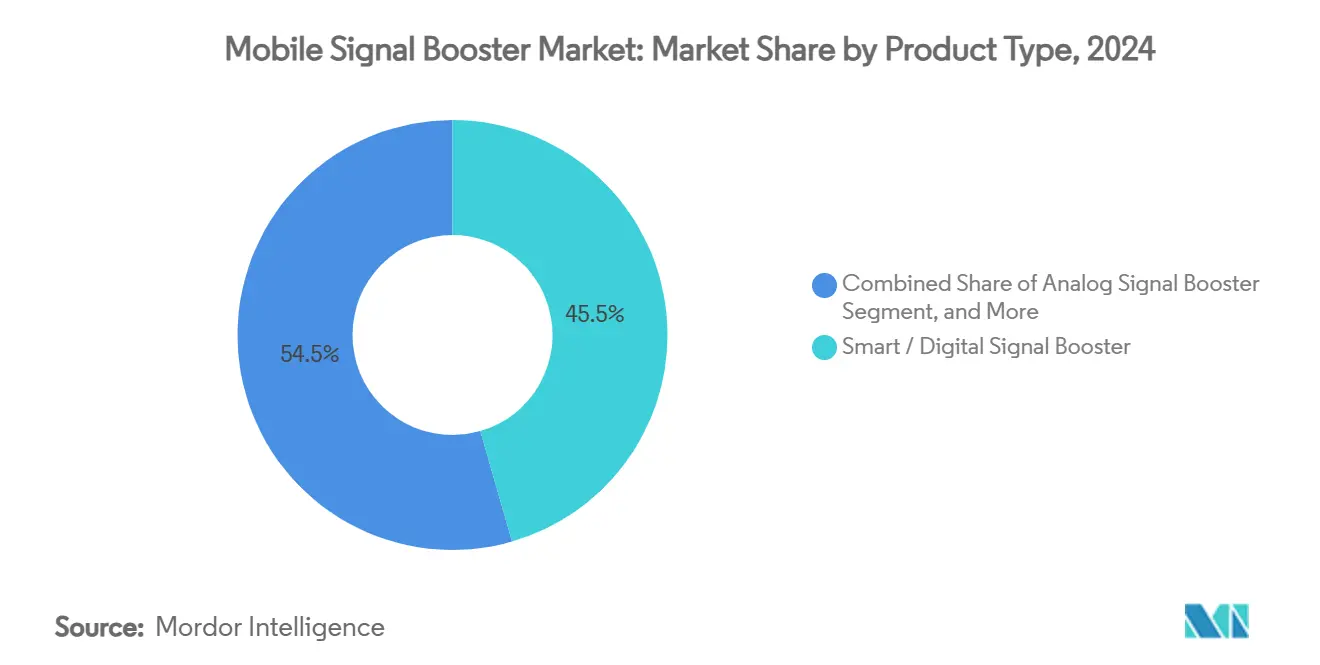

- Nach Produkttyp entfielen im Jahr 2024 45,53 % des Marktanteils für mobile Signalverstärker auf intelligente/digitale Verstärker.

- Nach Technologie wird für den Markt für mobile Signalverstärker im Segment 5G-NR Sub-6 GHz zwischen 2025 und 2030 eine CAGR von 10,63 % prognostiziert.

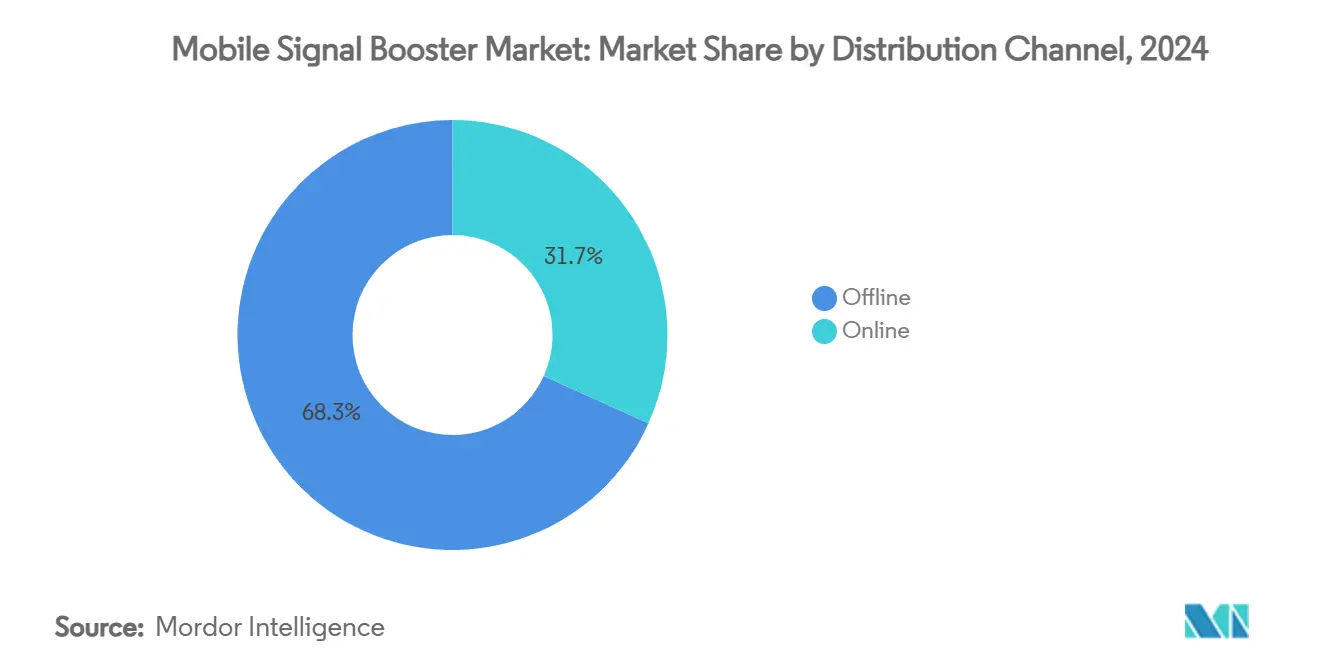

- Nach Vertriebskanal entfielen im Jahr 2024 68,26 % des Marktanteils für mobile Signalverstärker auf den Offline-Vertrieb.

- Nach Endnutzer wird für den Markt für mobile Signalverstärker im Segment Industrieanlagen zwischen 2025 und 2030 eine CAGR von 10,64 % prognostiziert.

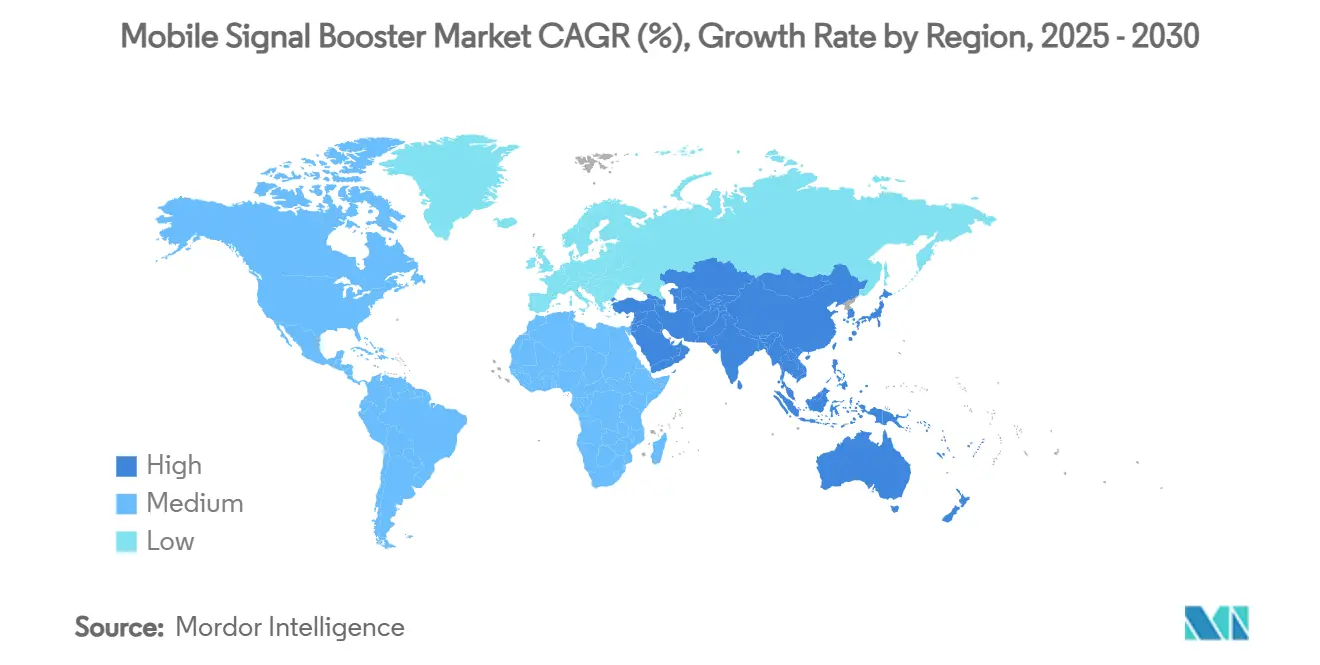

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 37,73 % des Marktes für mobile Signalverstärker auf Nordamerika.

Globale Trends und Erkenntnisse im Markt für mobile Signalverstärker

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Verdichtung und Pflichten zur Innenraumversorgung | +2.1% | Global, Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum datenintensiver IoT-Geräte in Fabriken | +1.8% | APAC als Kern, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Erleichterte FCC-Part-20-Vorschriften für Verbraucherverstärker | +1.3% | Nordamerika, regulatorischer Einfluss auf globale Standards | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderprogramme für Breitband im ländlichen Raum | +1.5% | Global, Schwerpunkt auf Nordamerika und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte fernüberwachte intelligente Verstärker | +0.9% | Global, frühe Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Aufbau privater Netze durch Unternehmen (LTE/5G) | +1.4% | Global, Schwerpunkt in Industrieregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Verdichtung und Pflichten zur Innenraumversorgung

Die Innendämpfung bei Mittelband- und mmWave-Frequenzen zwingt Netzbetreiber dazu, Investitionen in Small Cells durch kostengünstige Repeater zu ergänzen, die die Einhaltung von Bevölkerungsversorgungspflichten beschleunigen. Intelligente Verstärker können lizenziertes Spektrum ohne aufwendige Glasfaser-Backhaul-Infrastruktur wiederverwenden und schließen so Versorgungslücken in Büros, Krankenhäusern und Campusgeländen. Gebäudeeigentümer bevorzugen diese Geräte zunehmend, da sie langwierige Genehmigungsverfahren im Zusammenhang mit der herkömmlichen Basisstationserweiterung vermeiden. In großen Veranstaltungsorten verringern verstärkungsgeregelte Verstärker die Komplexität der Netzplanung durch automatische Anpassung an Verkehrslasten. Diese Übereinstimmung von regulatorischen Zielen und der Wirtschaftlichkeit für Gebäudeeigentümer sichert eine mehrjährige Nachfrage für den Markt für mobile Signalverstärker.

Schnelles Wachstum datenintensiver IoT-Geräte in Fabriken

Fabriken, die Tausende von Sensoren und mobile Roboter betreiben, behandeln die drahtlose Verfügbarkeit mittlerweile als Produktions-KPI. Private LTE- und 5G-Netze übertreffen WLAN in der Spektraleffizienz, doch Betonwände und metallische Maschinen erzeugen nach wie vor Abschattungszonen. Signalverstärker erweitern die Abdeckung vor Ort ohne zusätzliche Spektrumlizenzen und verkürzen die Bereitstellungszeiten für Hersteller. Die Nachfrage ist in den asiatisch-pazifischen Mega-Industrieparks am stärksten ausgeprägt, die Montage-, Lager- und Logistikeinrichtungen kombinieren. Mit zunehmenden Workloads für vorausschauende Wartung werden latenzarme Verbindungen über verstärktes Mittelband-Spektrum zu einem zentralen Element bei der Einführung digitaler Zwillinge, was die Akzeptanz im Markt für mobile Signalverstärker weiter stärkt.

Erleichterte FCC-Part-20-Vorschriften für Verbraucherverstärker

Die Aktualisierung von Part 20 im Jahr 2024 vereinfachte die Gerätezertifizierung und schrieb eine automatische Verstärkungsregelung vor, was das Vertrauen der Händler stärkte und den Graumarktabfluss erheblich reduzierte. Verbraucher können Verstärker nun online bei ihrem Netzbetreiber selbst registrieren, was die Zeit bis zur Inbetriebnahme verkürzt. Netzbetreiber erhalten netzweite Transparenz, was Interferenzbedenken mindert und gemeinsame Marketingprogramme mit zertifizierten Anbietern ermöglicht. Das Regelwerk klärt zudem die Lizenzierung für industrielle Verstärker und gibt Anlagenbetreibern einen verlässlichen Weg zu legalen Hochleistungssystemen. Diese Änderungen vergrößern insgesamt das adressierbare US-amerikanische Segment des Marktes für mobile Signalverstärker.

Staatliche Förderprogramme für Breitband im ländlichen Raum

Fördermittel wie der 9-Milliarden-USD-5G-Fonds für das ländliche Amerika subventionieren die Infrastruktur in dünn besiedelten Gebieten, in denen die Wirtschaftlichkeit eigenständiger Mobilfunkstandorte nicht gegeben ist. USDA-ReConnect-Darlehen behandeln Verstärker als förderfähiges Kapital und ermutigen WISPs, Signalverstärkung mit Festfunk-Diensten zu bündeln.[1]U.S. Department of Agriculture, "ReConnect Loan and Grant Program," usda.govCommunity-Connect-Zuschüsse zielen auf die Beseitigung von Funklöchern rund um Schulen und Kliniken ab und lenken öffentliche Mittel in Richtung netzbetreiberzertifizierter Repeater. Diese Programme beschleunigen die Stückzahllieferungen und etablieren Verstärker als gängige Breitbandwerkzeuge statt als Nischenzubehör. Das daraus resultierende Volumenwachstum hebt den Markt für mobile Signalverstärker spürbar an.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Small-Cell- und DAS-Alternativen | -1.7% | Global, Schwerpunkt in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Interferenzbedenken und Graumarktgeräte | -1.2% | Global, Durchsetzung variiert je nach Regulierung | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für mmWave-kompatible Verstärker | -0.8% | Global, frühe 5G-Einführungsmärkte | Mittelfristig (2–4 Jahre) |

| Unklare 6G-Migrationspläne dämpfen CAPEX | -0.6% | Global, Regionen mit technologischer Führungsrolle | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Small-Cell- und DAS-Alternativen

Städtische Netzbetreiber bevorzugen verwaltete Small-Cell-Netze und glasfasergespeiste DAS-Systeme, um Multi-Operator-Kapazität und Dienstqualität sicherzustellen. Sinkende vRAN-Kosten verringern den Preisunterschied zu Verstärkern weiter. Veranstaltungsorte bündeln häufig Neutral-Host-DAS in Mietverträge, was DIY-Verstärkerinstallationen in Einkaufszentren und Stadien verdrängt. Trotz dieses Drucks behalten Verstärker einen Vorteil bei Installationsgeschwindigkeit und Genehmigungseinfachheit für mittelgroße Büros und sichern so einen widerstandsfähigen, wenn auch umkämpften Anteil am Markt für mobile Signalverstärker.

Interferenzbedenken und Graumarktgeräte

Nicht zertifizierte Repeater, die über ausländische E-Commerce-Plattformen verkauft werden, erzeugen schädliche Schwingungen, die die Leistung von Makrozellen beeinträchtigen. Die FCC-Geldstrafe in Höhe von 34,9 Millionen USD für Störsender verdeutlicht das Vorgehen der Behörden, doch die Durchsetzungsressourcen bleiben begrenzt, insbesondere außerhalb der Vereinigten Staaten. Netzbetreiber sperren manchmal pauschal unbekannte IMEIs, was legitime Nutzer benachteiligt und die Mundpropaganda-Akzeptanz hemmt. Hersteller müssen daher in Aufklärung und rückverfolgbare Lieferketten investieren, was die Markteinführungskosten erhöht und kurzfristige Gewinne im Markt für mobile Signalverstärker dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Verstärker treiben Innovationen voran

Intelligente/digitale Modelle machten im Jahr 2024 45,53 % des Umsatzes im Marktanteil für mobile Signalverstärker aus. Das Leistungsmerkmal umfasst automatische Verstärkungsregelung, Selbstdiagnose und KI-gestützte Interferenzminderung und unterstützt eine CAGR von 9,57 % bis 2030. Analoge Geräte bedienen weiterhin preisbewusste Haushalte, doch schrumpfende ASP-Differenzen beschleunigen die Migration zu intelligenten Lösungen. Femtozellen-basierte Hybride bieten Sprachübergabe in Netzbetreiberqualität, erfordern jedoch Backhaul, was ihre Verbreitung hauptsächlich auf Unternehmen beschränkt.

Hersteller integrieren zunehmend Cloud-APIs, die es IT-Teams ermöglichen, Verstärker-Telemetrie in bestehende NOC-Dashboards zu integrieren. Diese Konvergenz von HF-Hardware und Softwarediensten schafft Mehrwert über die einfache Verstärkung hinaus und stärkt die Preissetzungsmacht im Premiumsegment des Marktes für mobile Signalverstärker.

Nach Technologie: 5G-Übergang beschleunigt sich

4G/LTE hielt im Jahr 2024 47,38 % des Umsatzes und war damit die größte einzelne Protokollschicht innerhalb der Marktgröße für mobile Signalverstärker. Dennoch steigen die Lieferungen für 5G-NR-Sub-6-GHz-Bänder jährlich um 10,63 %, da Netzbetreiber 3G abschalten und Budgets für die 4G-Spektrum-Umwidmung umleiten. mmWave-fähige SKUs bleiben aufgrund der Versorgungsökonomie eine Nische, sind jedoch für Arenen und dichte Innenstadtbezirke unverzichtbar.

Regulierungsbehörden, die Mittelband-Blöcke wie C-Band in den Vereinigten Staaten freigeben, treiben OEM-Roadmaps in Richtung breitbandiger Multi-Service-Repeater voran, die Bandkombinationen automatisch erkennen. Diese technischen Verschiebungen verschärfen den Wettbewerb, erweitern jedoch den adressierbaren Gesamtmarkt und sichern zweistelliges Wachstum für den Markt für mobile Signalverstärker.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Offline-Großhändler und Mehrwert-Wiederverkäufer erzielten im Jahr 2024 68,26 % des Umsatzes im Markt für mobile Signalverstärker. Ihr Vorteil liegt in Standortanalysen und schlüsselfertigen Installationsdienstleistungen für Unternehmen. Der E-Commerce gewinnt jedoch mit einer CAGR von 11,34 % an Dynamik, gestützt auf verbesserte DIY-Kits und von Regulierungsbehörden kuratierte Gerätelisten, die Käufern Sicherheit hinsichtlich der Konformität geben.

Online-Portale nutzen zudem Nutzerbewertungen und Anleitungsvideos, um die Antennenplatzierung zu vereinfachen und die wahrgenommene Komplexität bei Hausbesitzern zu reduzieren. Hybride Click-and-Collect-Modelle entstehen, die es Verbrauchern ermöglichen, online zu bestellen und die Geräte bei lokalen Installateuren für sofortigen Support abzuholen, was die Reichweite des Marktes für mobile Signalverstärker erweitert.

Nach Endnutzer: Industrielle Akzeptanz steigt stark an

Wohngebäude erzielten im Jahr 2024 39,24 % des Umsatzes und bestätigen damit ihre grundlegende Rolle im Marktanteil für mobile Signalverstärker. Dennoch wachsen Industrieanlagen mit einer CAGR von 10,64 % und übertreffen alle anderen Segmente, da Fabriken Prozesse digitalisieren und private 5G-Netze einsetzen. Gewerbegebäude halten einen beträchtlichen Anteil, angeführt von Bürotürmen, die nach der Pandemie Arbeitsplatzmodernisierungen durchführen.

In Bergwerken und Häfen halten Verstärker an Bord autonomer Fahrzeuge Telemetrieverbindungen trotz metallischer Reflexionen aufrecht. Diese unternehmenskritischen Anwendungen rechtfertigen Gehäuse mit höherer Verstärkung und robuster Bauweise, was die durchschnittlichen Verkaufspreise und Gewinnpools im Markt für mobile Signalverstärker insgesamt anhebt.

Geografische Analyse

Der Umsatzanteil Nordamerikas von 37,73 % spiegelt die ausgereifte Telekommunikationsinfrastruktur, FCC-konforme Compliance-Wege und Breitbandsubventionen für den ländlichen Raum wider, die Bestellungen auf zertifizierte Repeater lenken.[2]Federal Communications Commission, "Establishing a 5G Fund for Rural America," fcc.govPartnerschaften zwischen Netzbetreibern und US-amerikanischen Feuerwehren treiben zudem Verstärkerinstallationen in kritischen Kommunikationsnetzen voran.

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 11,74 % und nimmt Lieferungen in weitläufige Fabrikgelände und schnell wachsende Stadtbahnsysteme auf, die mit der Untergrundversorgung zu kämpfen haben. Aggressive 5G-Einführungen in China und Netzverdichtungen in Indien untermauern den mehrjährigen Schwung trotz strengerer Verbrauchergeräteregeln in Australien und Hongkong.

Europa verzeichnet ein stetiges Wachstum, da Unternehmenskunden historische Gebäude nachrüsten, in denen Makrosignale versagen. Die EU-Spektrumharmonisierung vereinfacht länderübergreifende Produkt-SKUs und fördert OEM-Investitionen. Die osteuropäischen Märkte profitieren unterdessen von Strukturfonds, die auf digitale Infrastruktur abzielen, und vergrößern so den regionalen Anteil am Markt für mobile Signalverstärker weiter.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat, da sich führende Anbieter durch KI-Firmware, regulatorische Zuverlässigkeit und Kanalbreite differenzieren. Amphenols Übernahme der Outdoor- und DAS-Einheiten von CommScope für 2,1 Milliarden USD signalisiert eine Konsolidierung hin zu End-to-End-Konnektivitätsportfolios.[3]Amphenol Corporation, "To Acquire Mobile Networks Businesses from CommScope," amphenol.comWilson Electronics, SureCall und Nextivity konkurrieren bei Spitzenverstärkung, Bandflexibilität und Fernverwaltungs-Benutzererfahrung, um Unternehmensverträge zu sichern.

OEMs bündeln zunehmend SaaS-Dashboards und schaffen so wiederkehrende Abonnementeinnahmen, die die Hardwaremargen im Markt für mobile Signalverstärker ergänzen. Netzbetreiber co-labeln zertifizierte Modelle, was die Geräteauswahl für Verbraucher erleichtert und gleichzeitig Graumarktimporte ausschließt. Neueinsteiger, die sich auf integrierte Edge-Computing- und Verstärkermodule konzentrieren, könnten die Marktanteile in den Bereichen Logistik und Flottenmanagement neu verteilen.

Markteintrittsbarrieren umfassen Zertifizierungskosten in mehreren Rechtssystemen und Patentportfolios zur adaptiven Echounterdrückung. Da 5G die Nachfrage in Richtung Breitbanddesigns verschiebt, stehen analoge Spezialisten vor der Wahl zwischen rascher Neuausrichtung oder dem Rückzug in Nischen, was die Konzentration im Markt für mobile Signalverstärker beschleunigt.

Marktführer in der Branche für mobile Signalverstärker

Wilson Electronics, LLC

SureCall

Nextivity, Inc.

TESSCO Technologies Incorporated

Stella Doradus Industries Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sonim Technologies verzeichnete ein Umsatzwachstum von 13 % durch die Einführung robuster Hotspots und internationale Expansion.

- Mai 2025: Die FCC schloss nicht konforme Prüflabore vom US-amerikanischen Zulassungsverfahren aus und sicherte so die Integrität der Zertifizierung.

- November 2024: Airgain brachte das Airgain Connect Fleet Gateway der nächsten Generation auf den Markt und erweiterte damit die mobile Plattformabdeckung für Transportkunden.

- Oktober 2024: Mobix Labs verzeichnete ein sequenzielles Quartalsumsatzwachstum von 44 %, angetrieben durch 5G-IC- und drahtlose Systemlösungen, die Verstärker ergänzen.

Berichtsumfang des globalen Marktes für mobile Signalverstärker

| Analoger Signalverstärker |

| Intelligenter/digitaler Signalverstärker |

| Femtozellen-basierter Verstärker |

| Wohngebäude |

| Gewerbegebäude |

| Industrieanlagen |

| Transport und Fahrzeuge |

| 3G / UMTS |

| 4G / LTE |

| 5G-NR Sub-6 GHz |

| 5G-NR mmWave |

| Online |

| Offline |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Analoger Signalverstärker | ||

| Intelligenter/digitaler Signalverstärker | |||

| Femtozellen-basierter Verstärker | |||

| Nach Endnutzer | Wohngebäude | ||

| Gewerbegebäude | |||

| Industrieanlagen | |||

| Transport und Fahrzeuge | |||

| Nach Technologie | 3G / UMTS | ||

| 4G / LTE | |||

| 5G-NR Sub-6 GHz | |||

| 5G-NR mmWave | |||

| Nach Vertriebskanal | Online | ||

| Offline | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für mobile Signalverstärker im Jahr 2025?

Die Marktgröße für mobile Signalverstärker beträgt im Jahr 2025 10,16 Milliarden USD und wird voraussichtlich bis 2030 auf 15,35 Milliarden USD anwachsen.

Welche Produktkategorie wächst bis 2030 am schnellsten?

Intelligente/digitale Verstärker verzeichnen mit 9,57 % die höchste CAGR, da KI-Funktionen und Fernverwaltung zu unverzichtbaren Leistungsmerkmalen werden.

Warum setzen Industrieanlagen Verstärker so schnell ein?

Tausende von IoT-Sensoren und private 5G-Netze in Fabriken erfordern eine deterministische Abdeckung, was eine CAGR von 10,64 % für industrielle Installationen antreibt.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer CAGR von 11,74 %, unterstützt durch den raschen 5G-Ausbau, den Bau von Mega-Fabriken und die Erweiterung des städtischen Schienenverkehrs.

Wie wirken sich staatliche Subventionen auf die Marktnachfrage aus?

Programme wie der 9-Milliarden-USD-5G-Fonds für das ländliche Amerika finanzieren die Versorgung in unterversorgten Gebieten und steigern direkt die Stückzahlvolumina.

Was ist die größte Wettbewerbsbedrohung für Signalverstärker?

Verwaltete Small-Cell- und DAS-Installationen bieten Netzbetreibern eine engere Netzwerkkontrolle, insbesondere in dicht besiedelten städtischen Veranstaltungsorten, und setzen den Marktanteil von Verstärkern unter Druck.

Seite zuletzt aktualisiert am: