Größe und Marktanteil des Marktes für kritische Kommunikation

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

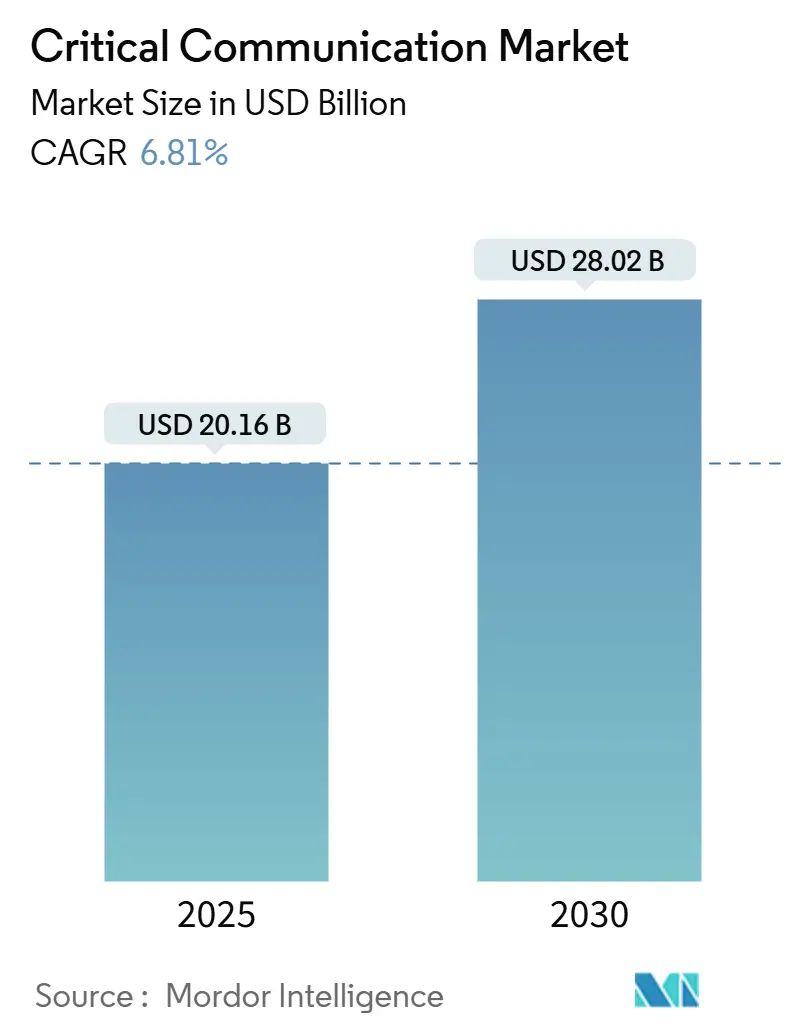

| Marktgröße (2025) | 20.16 Milliarden US-Dollar |

| Marktgröße (2030) | 28.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kritische Kommunikation durch Mordor Intelligence

Die Marktgröße für kritische Kommunikation belief sich im Jahr 2025 auf 20,16 Milliarden USD und wird voraussichtlich bis 2030 auf 28,02 Milliarden USD ansteigen, was einer CAGR von 6,81 % über den Zeitraum entspricht. Steigende Investitionen in Breitband-Netzwerke für die öffentliche Sicherheit, wachsender regulatorischer Druck für eine Verfügbarkeit von 99,999 % und der Wandel vom sprachzentrierten Landfunkdienst (LMR) zu datenreichen 5G-Diensten für unternehmenskritische Kommunikation (MCX) haben die Nachfrage gestärkt. Der Übergang wird durch landesweite LTE/5G-Ausbauten beschleunigt, die Netzwerk-Slicing und Edge-Analysen ermöglichen und Behörden neue Werkzeuge für die Lagewahrnehmung bieten. Die Konvergenz terrestrischer und satellitengestützter Netzwerke schließt Versorgungslücken in der Seeschifffahrt und an abgelegenen Industriestandorten, während KI-gestützte Leitstellenplattformen die Beschaffungskriterien in Richtung Multimedia-Analysen neu gestalten. Anbieter haben mit hybriden privat-kommerziellen Architekturen und robusten Edge-Knoten reagiert, die den Betrieb auch bei Ausfällen des Kernnetzwerks aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führte der Landfunkdienst (LMR) mit einem Marktanteil von 57,46 % im Markt für kritische Kommunikation im Jahr 2024; 5G MCX wird voraussichtlich bis 2030 mit einer CAGR von 8,12 % wachsen.

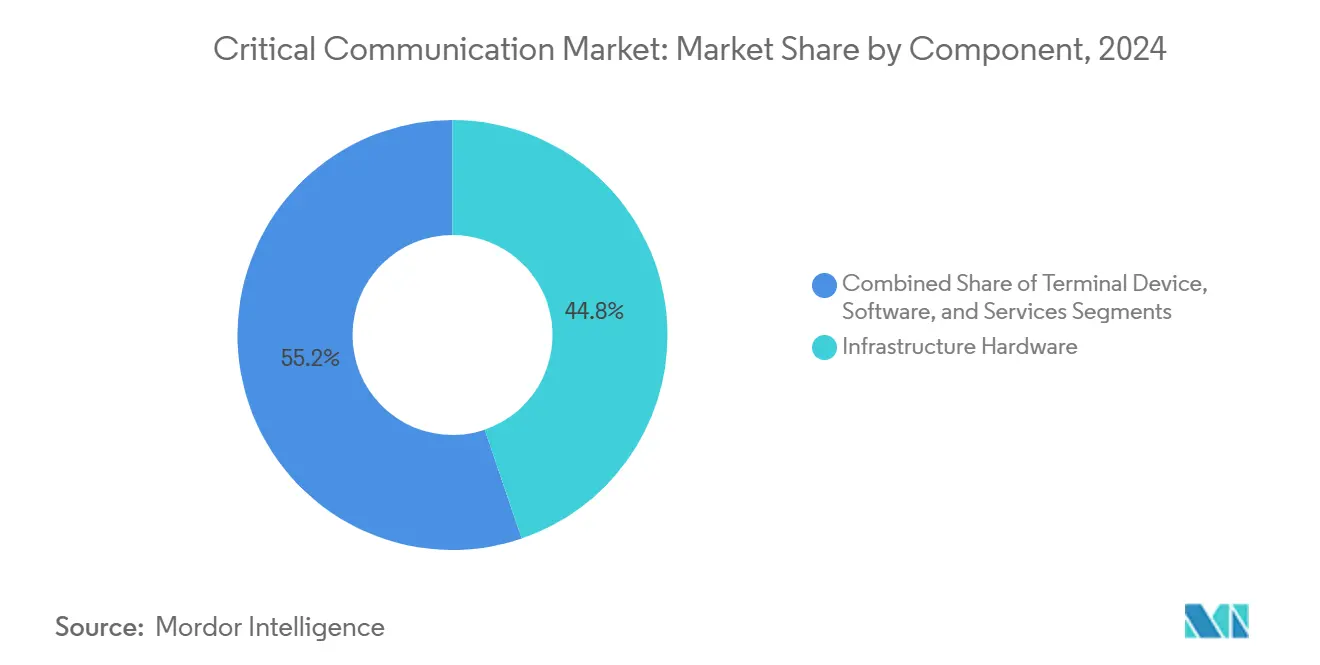

- Nach Komponente entfiel auf Infrastruktur-Hardware im Jahr 2024 ein Anteil von 44,78 % an der Marktgröße für kritische Kommunikation, während Dienstleistungen mit einer prognostizierten CAGR von 7,36 % das schnellste Wachstum verzeichnen.

- Nach Endnutzerbranche hielten öffentliche Sicherheit und Notfalldienste im Jahr 2024 einen Anteil von 62,42 %; Versorgungsunternehmen und Energie werden voraussichtlich bis 2030 mit einer CAGR von 7,87 % wachsen.

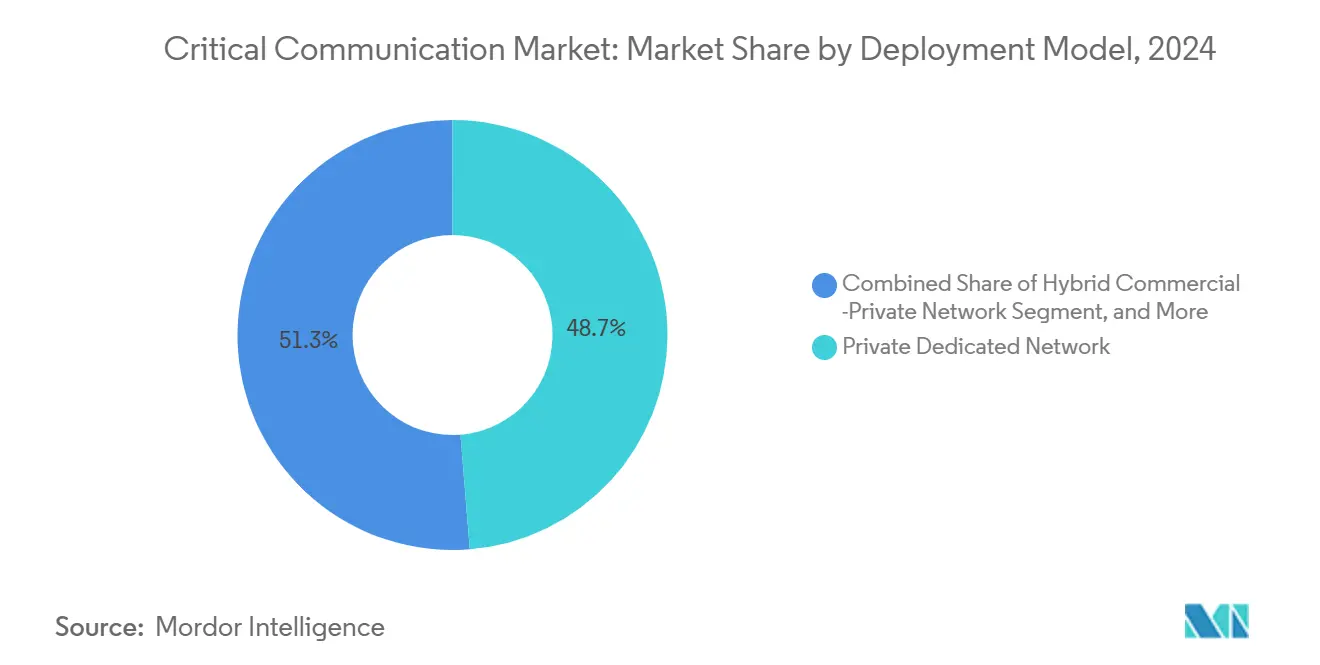

- Nach Bereitstellungsmodell erfassten private dedizierte Netzwerke im Jahr 2024 einen Anteil von 48,73 % an der Marktgröße für kritische Kommunikation, während hybride kommerziell-private Modelle die höchste prognostizierte CAGR von 7,95 % aufweisen.

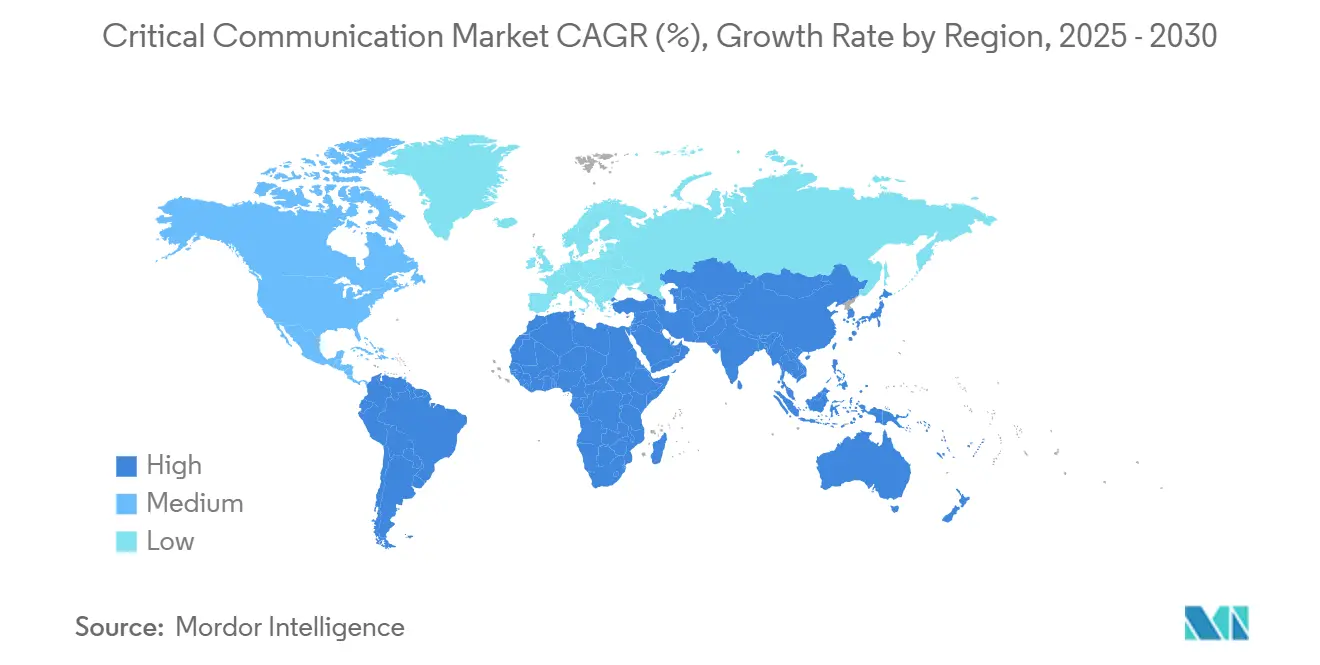

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 34,93 % am Markt für kritische Kommunikation; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,47 % bis 2030.

Globale Trends und Erkenntnisse im Markt für kritische Kommunikation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Landesweite LTE/5G-Ausbauten für die öffentliche Sicherheit | +1.2% | Nordamerika, Europa, Kernregion Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Digitale Umstellung von veralteten LMR-Systemen auf P25/TETRA | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Vorgeschriebene PSBN-Verfügbarkeit von 99,999 % | +1.1% | Nordamerika, Ausstrahlungseffekte auf Europa | Kurzfristig (≤ 2 Jahre) |

| Edge-basierte KI-Anwendungen zur Lagewahrnehmung als Treiber der MCX-Einführung | +1.4% | Global, frühe Einführung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Private 5G-Slices zur Cyberhärtung kritischer Infrastrukturen | +0.9% | Kernregion Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Globale GMDSS-Modernisierung in der Seeschifffahrt auf LTE/5G NTN | +0.7% | Global, mit Schwerpunkt auf maritimen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Landesweite LTE/5G-Ausbauten für die öffentliche Sicherheit

FirstNet investierte 8 Milliarden USD, um bis Anfang 2025 1.000 neue Mobilfunkstandorte zu errichten und die Breitbandabdeckung in ländliche und Stammesgebiete auszuweiten.[1]AT&T, „1.000 neue FirstNet-Standorte”, about.att.com Eigenständige 5G-Kernnetzwerke ermöglichen deterministisches Netzwerk-Slicing, sodass Behörden Dienstgüteniveaus festlegen können, die bisher spezialisierten LMR-Systemen vorbehalten waren. Eine größere Abdeckung fördert die Gerätenutzung, und jedes neue Abonnement erhöht die Einnahmen, die für weitere ländliche Ausbauten vorgesehen sind, was eine sich selbst verstärkende Wachstumsspirale erzeugt. Die CBRS-Spektrumsteilung hält die Kosten für kleinere Behörden überschaubar, die keine Niederfrequenzauktionen gewinnen können.[2]Bundesbehörde für Kommunikation, „Förderung von Investitionen im 3550–3700-MHz-Band”, federalregister.gov In Nordamerika entwickelte Interoperabilitätsrahmen werden nun in Europa und Asien gespiegelt, was die globale Standardangleichung beschleunigt.

Digitale Umstellung von veralteten LMR-Systemen auf P25/TETRA

Die obligatorische Migration zu Project 25 Phase 2 in Nordamerika und TETRA Evolution in Europa treibt einen verlängerten Erneuerungszyklus an. Dual-Mode-Funkgeräte ermöglichen es Nutzern, zwischen veralteten und Breitbandsystemen zu wechseln, doch Gateways, die leitungsvermittelte in paketvermittelte Anrufe übersetzen, erhöhen die Integrationskomplexität. Behörden müssen Multi-Vendor-Interoperabilitätstests vor der Inbetriebnahme bestehen, was die Beschaffungszeiträume verlängert. Dennoch bieten neuere digitale Funkgeräte stärkere Verschlüsselung und bessere Audioqualität in lauten Umgebungen, was schrittweise Ersetzungen auch bei budgetbeschränkten Behörden vorantreibt. Der Gesamteffekt sind stetige Hardware-Verkäufe sowie eine steigende Nachfrage nach Migrationsberatungsdienstleistungen.

Vorgeschriebene PSBN-Verfügbarkeit von 99,999 %

Vorschriften begrenzen nun die Netzwerkausfallzeit auf 5,26 Minuten pro Jahr, was Betreiber zwingt, N+1-Kernnetzwerke, diversifizierte Backhaul-Verbindungen und portable einsetzbare Netzwerkanlagen bereitzustellen. Edge-Clouds hosten kritische Anwendungen, damit Außendienstmitarbeiter auch bei einem Ausfall des Hauptkernnetzwerks weiterarbeiten können. Satelliten-Backhaul bietet Ausfallsicherheit an abgelegenen Standorten, und die Kosten sinken, da neue Niedrigerdbahnkonstellationen an Größe gewinnen. Geräteanbieter, die bewährte Redundanzdesigns anbieten, genießen einen Beschaffungsvorteil, insbesondere wenn sie automatisierte Failover-Orchestrierung in verwalteten Serviceverträgen bündeln.

Edge-basierte KI-Anwendungen zur Lagewahrnehmung

KI-Module, die auf Turmkopfservern laufen, filtern nun massive Video- und Sensorströme vor dem Backhaul, wodurch Latenz und Datenverkehr um die Hälfte reduziert werden. Plattformen wie Motorola Solutions' CommandCentral priorisieren automatisch Anrufe und erkennen Bedrohungen in Live-Feeds, sodass Disponenten schneller eingreifen können. Standardisierte APIs ermöglichen es Drittanbietern, domänenspezifische Analysen einzubinden, beispielsweise Chemikalienleckerkennung für Versorgungsunternehmen oder Sturzerkennung für Gesundheitshelfer. Behörden bewerten Angebote von Anbietern zunehmend ebenso stark nach KI-Fähigkeiten wie nach grundlegender Sprachleistung, was den Marktimpuls in Richtung softwarezentrierter Anbieter lenkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Spektrumknappheit unterhalb von 1 GHz | -0.6% | Global, besonders ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten für die landesweite Erneuerung von Bündelfunknetzwerken | -0.4% | Global, besonders in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zertifizierungsrückstand für MCX-fähige Chipsätze | -0.3% | Global, mit regulatorischen Unterschieden je Region | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Dienstgütegarantien in kommerziellen 5G-SA-Netzwerken | -0.2% | Global, frühe 5G-Einsatzregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumknappheit unterhalb von 1 GHz

Sub-1-GHz-Bänder eignen sich hervorragend für die Flächenabdeckung, doch die Zuteilungen bleiben zwischen öffentlicher Sicherheit, Rundfunk und kommerziellen 4G/5G-Nutzern umstritten. Die nationale Spektrumstrategie der Vereinigten Staaten von 2024 räumte ein, dass die aktuellen Zuteilungen nicht gleichzeitig veraltete LMR-Systeme und neue Breitbandbedürfnisse unterstützen können.[3]Nationale Telekommunikations- und Informationsbehörde, „Nationale Spektrumstrategie”, ntia.gov Behörden, die auf CBRS oder mmWave ausweichen müssen, sind gezwungen, die Infrastruktur zu verdichten, was die Anzahl der Türme und die Kosten vervielfacht. Dynamische Teilungsrahmen versprechen Abhilfe, erfordern jedoch komplexe Interferenzvermeidungsregeln, die Einführungen verlangsamen. Europa steht vor ähnlichen Engpässen, wobei mehrere Mitgliedstaaten die digitale Umstellung verzögern, bis zusätzliche Sub-1-GHz-Kanäle frei werden.

Hohe Investitionskosten für die landesweite Erneuerung von Bündelfunknetzwerken

FirstNets Upgrade-Budget von 6,3 Milliarden USD über 10 Jahre verdeutlicht das Ausmaß der erforderlichen Mittel für gehärtete Standorte, Notstromversorgung und sichere Kernnetzwerke. Kleinere Gebietskörperschaften haben Schwierigkeiten, selbst teilweise Modernisierungen zu finanzieren, was zu Flickenteppich-Systemen führt, die die gegenseitige Unterstützung beeinträchtigen. Zertifizierungsstandards verlangen robustere Funkgeräte und Router, was die Stückpreise um 30–50 % gegenüber kommerziellen Geräten erhöht. Verwaltete Serviceverträge verteilen die Kosten, binden Behörden jedoch jahrelang an Anbieter, was Obsoleszenzrisiken birgt, wenn sich Standards schneller als erwartet weiterentwickeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungsgetriebenes Wachstum übertrifft den Hardware-Ersatz

Hardware wie eNBs, gNBs und HF-Repeater hielt im Jahr 2024 einen Anteil von 44,78 % am Markt für kritische Kommunikation. Verwaltete und professionelle Dienstleistungen werden jedoch voraussichtlich jährlich um 7,36 % wachsen, da Behörden den Netzbetrieb auslagern, um eine Verfügbarkeit von 99,999 % zu gewährleisten. Die Komplexität der Multi-Vendor-Integration erhöht die Nachfrage nach Lebenszyklusmanagement-Angeboten, die Leistungskennzahlen, Sicherheits-Patches und Kapazitätserweiterungen in Einzelverträgen bündeln. Gleichzeitig werden Software-Abonnements zur Umsatzmaschine für Anbieter; KI-gestützte Leitstellenanalysen beispielsweise wandeln Vorfallsdaten in operative Erkenntnisse um, die auf gestaffelten Lizenzen verkauft werden.

Endgeräte entwickeln sich zu robusten intelligenten Edge-Knoten mit KI-Inferenzbeschleunigern und Mehrband-Antennen. Fortschritte in der Batterietechnologie, insbesondere Silizium-Anodenzellen, verlängern die Betriebszeit über eine Schicht trotz höherer Verarbeitungslasten. Im Laufe der Zeit positioniert die kombinierte Wirkung von Geräteerneuerungszyklen und wiederkehrenden Software-Gebühren Dienstleistungen dazu, Hardware-Umsätze zu übertreffen, was für Anbieter und Partner ein stabiles Rentengeschäft begründet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Übergang von LMR zu 5G MCX gewinnt an Dynamik

Der Landfunkdienst (LMR) bewahrte im Jahr 2024 einen Anteil von 57,46 % an der Marktgröße für kritische Kommunikation und unterstreicht damit seine Rolle als Zuverlässigkeitsmaßstab für Sprache unter rauen Bedingungen. Dennoch definiert 5G MCX mit einer CAGR von 8,12 % die Erwartungen mit vereinter Sprach-, Daten- und Videokommunikation auf einer einzigen Breitbandplattform rasch neu. Die Integration von MCPTT, MCData und MCVideo in 3GPP-Release-17-Geräten eliminiert den Multi-Radio-Overhead und senkt die Gesamtbetriebskosten für Behörden, die bisher parallele LMR- und LTE-Netzwerke betrieben. Satelliten- und andere nicht-terrestrische Verbindungen erweitern die Breitbandabdeckung über Ozeane und Wüsten, ein entscheidender Faktor für Küstenwachen und Bergbaubetreiber, die von HF-Funk aufrüsten.

Die anhaltende Unterstützung für digitalen Mobilfunk und NXDN in industriellen Umgebungen verdeutlicht eine zweigeteilte Landschaft, in der Einfachheit und niedrige Kosten für einige Nutzer immer noch Vorrang vor Komplexität haben. Die Koexistenz von Wi-Fi 6E und privatem 5G in Gebäuden gewährleistet Signalredundanz, während Gerätehersteller darum wetteifern, Tri-Mode-Handgeräte zu zertifizieren, die zwischen LMR, LTE und Wi-Fi wechseln können, ohne Anrufe zu unterbrechen. Im Prognosezeitraum wird der Markt für kritische Kommunikation einen moderaten Rückgang der veralteten LMR-Volumina erleben, aber komplementäre zukunftssichere Funkgeräte werden die installierte Basis bedeutend halten, auch wenn Breitbandlösungen neue Aufträge dominieren.

Nach Bereitstellungsmodell: Hybride Architekturen optimieren Kosten und Prioritätszugang

Private dedizierte Konfigurationen erfassten im Jahr 2024 einen Anteil von 48,73 % am Markt für kritische Kommunikation, was den historischen Bedarf an vollständiger Betriebskontrolle widerspiegelt. Hybride kommerziell-private Netzwerke mit einer CAGR von 7,95 % ermöglichen es Behörden, nicht-kritischen Datenverkehr auf kommerzielle 5G-Netze auszulagern, während isolierte Slices für Notfälle reserviert werden. Das Modell senkt die Investitionskosten und hält dennoch strenge SLA-Bedingungen ein, die Ausfälle sanktionieren. Edge-Rechencluster in Polizeifahrzeugen und Feuerwachen stellen sicher, dass hochprioritäre Anwendungen weiter funktionieren, wenn kommerzielle Kernnetzwerke ausfallen.

Öffentliche MNO-Dienste für unternehmenskritische Kommunikation finden Anklang bei kleineren Behörden, die kein eigenes Spektrum oder Kernnetzwerk finanzieren können, doch Zuverlässigkeitsbedenken bestehen weiterhin. Regulierungsbehörden erarbeiten Durchsetzungsregime, um Netzbetreiber in Krisenzeiten zur Rechenschaft zu ziehen, ein Schritt, der voraussichtlich 2027–2030 zusätzliche Einführungen ermöglichen wird. Insgesamt stimmen flexible Architekturentscheidungen mit den Budgetrealitäten überein und erfüllen gleichzeitig die Verfügbarkeitsvorgaben, was den Markt für kritische Kommunikation in Richtung dynamischer Multi-Domain-Orchestrierung drängt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Versorgungsunternehmen führen die Diversifizierung über die öffentliche Sicherheit hinaus an

Behörden für öffentliche Sicherheit hielten im Jahr 2024 einen Anteil von 62,42 %, doch Versorgungsunternehmen und Energiebetreiber gewinnen mit einer CAGR von 7,87 % an Dynamik, da die Prioritäten für die Netzausfallsicherheit steigen. Smart-Grid-Einsätze erfordern eine Latenz von unter 50 Millisekunden für Schutzrelais; private 5G-Slices garantieren dieses Niveau und schützen den Betrieb gleichzeitig vor Cyberangriffen über öffentliche Netzwerke. Übertragungsleitungsteams nutzen Push-to-Video für die Live-Fehlerinspektion und verkürzen so die Ausfallzeiten. Ähnliche Breitbandnachfrage entsteht in der Windparkwartung und auf Offshore-Plattformen, wo Vorschriften zur Sicherheit von Alleinarbeitern Echtzeit-Biometrie vorschreiben.

Verteidigungs- und Transportsektoren sind weiterhin Vorreiter bei gehärteter Verschlüsselung und störsicheren Wellenformen, die später in zivile Produkte einfließen. Die industrielle Fertigung investiert in private Netzwerke für Robotik und vorausschauende Wartung und befeuert eine zweite Nachfragewelle nach KI-gestützten Datenanalysen. Mit der Reifung dieser Branchen kann die Branche für kritische Kommunikation einen breiteren Missionsfußabdruck beanspruchen, wobei die öffentliche Sicherheit als Ankermieter, aber nicht als alleiniger Wachstumsmotor fungiert.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 34,93 % am Markt für kritische Kommunikation dank der FirstNet-Modernisierung der Vereinigten Staaten und des P25-Interoperabilitätsfokus Kanadas. Das Verteidigungsministerium der Vereinigten Staaten demonstrierte dynamische Spektrumteilung im 3,1–3,45-GHz-Band und setzte damit einen globalen Präzedenzfall für die zivil-militärische Koexistenz. Regulierungsmaßnahmen der Bundesbehörde für Kommunikation zu CBRS, 4,9 GHz und UAS-Spektrum erweiterten weiterhin die Ressourcen für Nutzer aus den Bereichen öffentliche Sicherheit und kritische Infrastrukturen. Anbieter in der Region profitieren von frühen 5G-SA-Einsätzen, was ihnen einen Vorsprung bei der Zertifizierung von Geräten verschafft, die MCX-Leistungs- und Cybersicherheitsanforderungen erfüllen.

Der asiatisch-pazifische Raum verzeichnete die schnellste CAGR von 7,47 %. Japan liberalisierte das lokale 5G-Spektrum und ermöglichte es Fabriken und Versorgungsanlagen, privates Breitband ohne Netzbetreiberkoordination einzuführen. Chinas Boom in der Industrieautomatisierung, verstärkt durch staatliche Anreize, befeuert die landesweite Nachfrage nach privatem 5G und Satelliten-Backhaul im Bergbau und in Ölfeldern. Südkoreas Smart-City-Pilotprojekte integrieren Netzwerke für kritische Kommunikation mit Verkehrsmanagementsystemen und demonstrieren Multimedia-Leitstellenbetrieb im städtischen Maßstab. Australiens Bedarf in abgelegenen Gebieten treibt hybride terrestrisch-satellitengestützte Lösungen voran, während Indiens Digitales-Indien-Konzept Spektrum für katastrophenresistente Kommunikation vorsieht und kosteneffiziente Multi-Vendor-Lösungen einlädt.

Europa balanciert Harmonisierung und Souveränität. Deutschlands Führungsrolle in Industrie 4.0 betont privates 5G in Automobilwerken, während Frankreich für sensible Sektoren inländische Technologiestapel vorschreibt. Die Initiative der Europäischen Union für kritische Kommunikationssysteme strebt eine grenzüberschreitende Interoperabilität an und senkt Beschaffungshürden. Das Vereinigte Königreich, das außerhalb der Rechtsetzung der Europäischen Union agiert, experimentiert mit Spektrum mit gemeinsamem Zugang, um Einsätze zu beschleunigen. Osteuropäische Länder modernisieren Netzwerke größtenteils mit europäischen Anbietern, um geopolitische Risiken zu reduzieren, während die nordischen Länder nicht-terrestrische 5G-Verbindungen für Energie- und Schifffahrtsbetriebe erproben. Diese unterschiedlichen Wege ergeben eine fragmentierte, aber innovationsreiche Landschaft, die den Markt für kritische Kommunikation insgesamt voranbringt.

Wettbewerbslandschaft

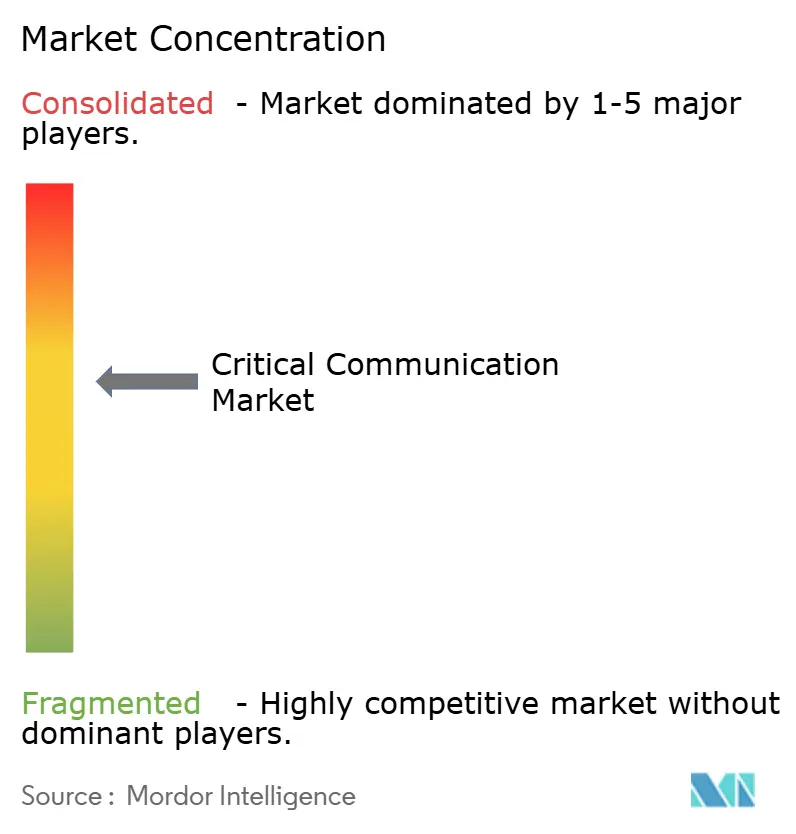

Der Markt ist mäßig konsolidiert um langjährige Marktführer wie Motorola Solutions, Nokia, Ericsson und L3Harris. Diese Unternehmen nutzen veraltete LMR-Installationsbasen, Patentportfolios und tiefes regulatorisches Know-how, um margenstarke Serviceverträge zu verteidigen. Allerdings erodieren softwaredefinierten Funk-Startups und Cloud-native MCX-Plattformanbieter Bindungsvorteile, indem sie Open-RAN-Geräte und API-gesteuerte Dienste anbieten. Akquisitionstrends spiegeln die Bemühungen der etablierten Anbieter wider, KI-Analysetalente und Edge-Computing-Expertise zu sichern, wie der Kauf des Maschinenvision-Spezialisten Pelco durch Motorola Solutions im Jahr 2024 zeigt.

Die Differenzierung verlagert sich von Radio-Hardware hin zu Orchestrierungssoftware, die die Leistung in hybriden Netzwerken garantiert. Anbieter mit bewährten Netzwerk-Slicing-Algorithmen gewinnen große 5G-MCX-Ausschreibungen, während diejenigen, die proprietäre Schnittstellen betonen, vom Ausschluss aus Multi-Vendor-Ausschreibungen bedroht sind. Das Patentrennen intensiviert sich rund um deterministisches 5G-Uplink-Scheduling, dynamische Spektrumteilung und sicheres Schlüsselmanagement. Regionale Akteure in Asien und Europa nutzen lokale Fertigungsanreize, um Marktanteile zu gewinnen, insbesondere bei Geräten, die für explosionsgefährdete Atmosphären oder Eisenbahnen zertifiziert sind. Der Aufstieg von Open-Source-MCX-Stacks könnte die Eintrittsbarrieren bis 2027 erheblich senken, wodurch Servicequalität und Ökosystempartnerschaften zu entscheidenden Wettbewerbshebeln werden.

Chancen in weißen Flecken gibt es in industriellen Branchen, in denen Anbieter aus dem Bereich öffentliche Sicherheit keine operative Technologiekompetenz besitzen. Edge-KI für vorausschauende Wartung und Anomalieerkennung zieht branchenübergreifende Kooperationen an; Nokia und Rockwell Automation kombinieren beispielsweise 5G SA mit Fertigungsanalysen für die Fabrikautomatisierung. Da sich unternehmenskritische und industrielle Anforderungen annähern, wird der Erfolg der Anbieter davon abhängen, branchenspezifische Software über ausfallsichere drahtlose Backbones bereitzustellen.

Marktführer in der Branche für kritische Kommunikation

Motorola Solutions Inc.

Nokia Corporation

Huawei Technologies Co., Ltd.

L3Harris Technologies, Inc.

Hytera Communications Corporation Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: AT&T schloss 1.000 neue FirstNet-Band-14-Standorte in 46 Bundesstaaten der Vereinigten Staaten ab

- März 2025: Die Bundesbehörde für Kommunikation wies das 2360–2395-MHz-Spektrum für nicht-föderale Raumfahrzeug-Telemetrie zu

- Februar 2025: Die FirstNet-Behörde und AT&T stellten einen Plan über 8 Milliarden USD für ein 10-jähriges Upgrade auf vollständige 5G-Fähigkeit vor

- Januar 2025: Die Bundesbehörde für Kommunikation verabschiedete dedizierte 5030–5091-MHz-Regeln für Steuerverbindungen unbemannte Luftfahrzeuge

Berichtsumfang des globalen Marktes für kritische Kommunikation

| Infrastruktur-Hardware (eNB/gNB, Kernnetzwerk, Repeater) |

| Endgeräte (tragbare Handgeräte, mobile Geräte, tragbare Geräte) |

| Software (MCX-Plattformen, Leitstelle, Analysen) |

| Dienstleistungen (Integration, verwaltete Dienste und Wartung) |

| Landfunkdienst (analog, P25, TETRA, digitaler Mobilfunk, dPMR, NXDN) |

| Öffentliche Sicherheits-LTE (3GPP Rel. 13–15) |

| 5G MCX (MCPTT, MCData, MCVideo) |

| Satelliten- und NTN-Breitband |

| Wi-Fi 6/6E und zukünftiges Wi-Fi 7 für kritische Kommunikation |

| Privates dediziertes Netzwerk |

| Hybrides kommerziell-privates Netzwerk |

| Öffentlicher MNO-Dienst für unternehmenskritische Kommunikation |

| Öffentliche Sicherheit und Notfalldienste |

| Verteidigung und Militär |

| Versorgungsunternehmen und Energie |

| Transport und Logistik |

| Bergbau, Öl und Gas |

| Industrielle Fertigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Komponente | Infrastruktur-Hardware (eNB/gNB, Kernnetzwerk, Repeater) | ||

| Endgeräte (tragbare Handgeräte, mobile Geräte, tragbare Geräte) | |||

| Software (MCX-Plattformen, Leitstelle, Analysen) | |||

| Dienstleistungen (Integration, verwaltete Dienste und Wartung) | |||

| Nach Technologie | Landfunkdienst (analog, P25, TETRA, digitaler Mobilfunk, dPMR, NXDN) | ||

| Öffentliche Sicherheits-LTE (3GPP Rel. 13–15) | |||

| 5G MCX (MCPTT, MCData, MCVideo) | |||

| Satelliten- und NTN-Breitband | |||

| Wi-Fi 6/6E und zukünftiges Wi-Fi 7 für kritische Kommunikation | |||

| Nach Bereitstellungsmodell | Privates dediziertes Netzwerk | ||

| Hybrides kommerziell-privates Netzwerk | |||

| Öffentlicher MNO-Dienst für unternehmenskritische Kommunikation | |||

| Nach Endnutzerbranche | Öffentliche Sicherheit und Notfalldienste | ||

| Verteidigung und Militär | |||

| Versorgungsunternehmen und Energie | |||

| Transport und Logistik | |||

| Bergbau, Öl und Gas | |||

| Industrielle Fertigung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für kritische Kommunikation im Jahr 2025?

Er erreichte im Jahr 2025 einen Wert von 20,16 Milliarden USD.

Wie schnell wird der Markt für kritische Kommunikation voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,81 % wächst und bis 2030 28,02 Milliarden USD erreicht.

Welches Technologiesegment wächst am schnellsten?

5G-Dienste für unternehmenskritische Kommunikation verzeichnen mit einer CAGR von 8,12 % bis 2030 das höchste Wachstum.

Warum setzen Versorgungsunternehmen Lösungen für kritische Kommunikation ein?

Versorgungsunternehmen suchen nach cybersicheren Netzwerken mit geringer Latenz für Smart-Grid-Betriebe, was eine CAGR von 7,87 % in diesem Segment antreibt.

Welches Bereitstellungsmodell bietet die beste Kosten-Leistungs-Balance?

Hybride kommerziell-private Netzwerke balancieren Einsparungen bei den Investitionskosten mit garantierten Slices und verzeichnen eine CAGR von 7,95 %.

Welche Region wird bis 2030 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 7,47 %, angetrieben durch die lokale Liberalisierung des 5G-Spektrums und die Industrieautomatisierung.

Seite zuletzt aktualisiert am: