Marktgröße und Marktanteil für ultraniederlatente Konnektivität

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

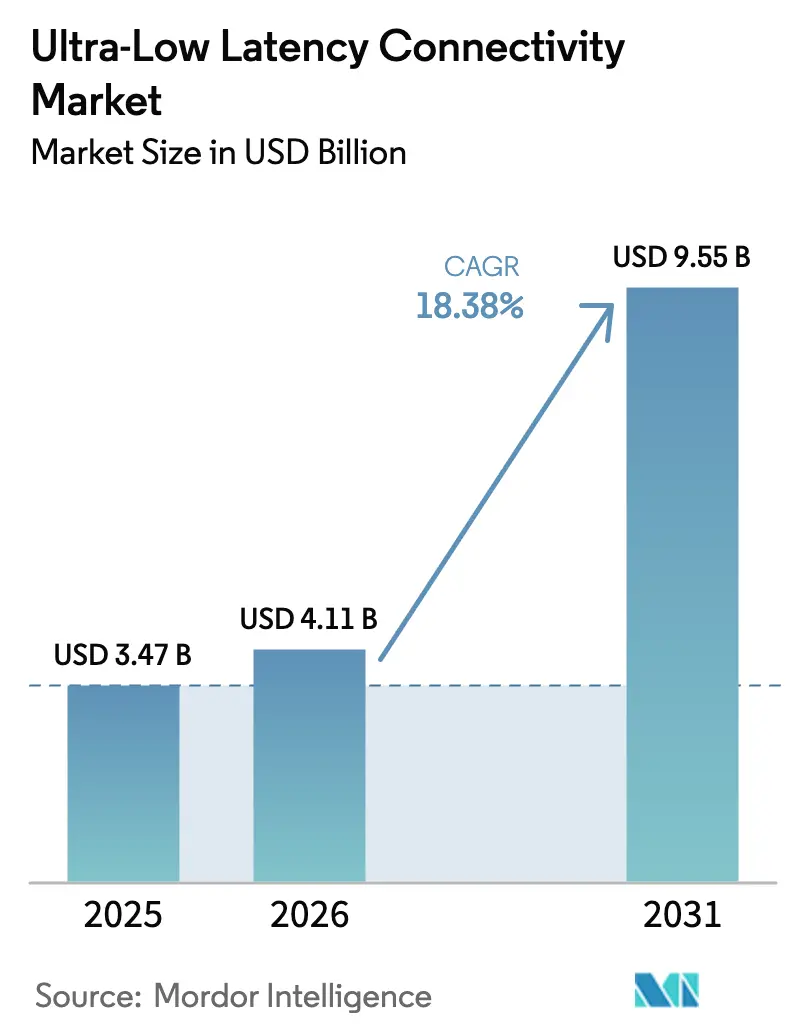

| Marktgröße (2026) | 4.11 Milliarden US-Dollar |

| Marktgröße (2031) | 9.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ultraniederlatente Konnektivität von Mordor Intelligence

Die Marktgröße für ultraniederlatente Konnektivität wurde im Jahr 2025 auf 3,47 Milliarden USD geschätzt und soll von 4,11 Milliarden USD im Jahr 2026 auf 9,55 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,38 % während des Prognosezeitraums (2026–2031). Infrastrukturaufrüstungen für den Hochfrequenzhandel, eigenständige 5G-Rollouts mit Multi-Access-Edge-Computing, föderierte generative KI-Pipelines, die GPU-Cluster innerhalb von Mikrosekunden synchronisieren, sowie Cloud-Gaming-Plattformen, die eine Reaktionsfähigkeit unter 30 Millisekunden erfordern, beschleunigen die Akzeptanz. Börsen in den Vereinigten Staaten und Europa wechselten zu Mikrowellen- und Freiraumoptikverbindungen, um Mikrosekunden bei der Handelsausführung einzusparen, während Hersteller deterministisches Ethernet gemäß IEEE 802.1 Time-Sensitive Networking (TSN) implementierten, um Roboter auf Montagelinien zu koordinieren. Regulierungsbehörden verabschiedeten Leitlinien für ferngesteuerte robotergestützte Chirurgie, und 3GPP schloss Release 18 Anfang 2025 ab, um die ultrazuverlässige Kommunikation mit niedriger Latenz für 5G zu stärken.[1]IEEE, "802.1-2020 Time-Sensitive Networking Standards," standards.ieee.org Quelle: 3GPP, "Release 18 Specifications," 3gpp.org

Wichtigste Erkenntnisse des Berichts

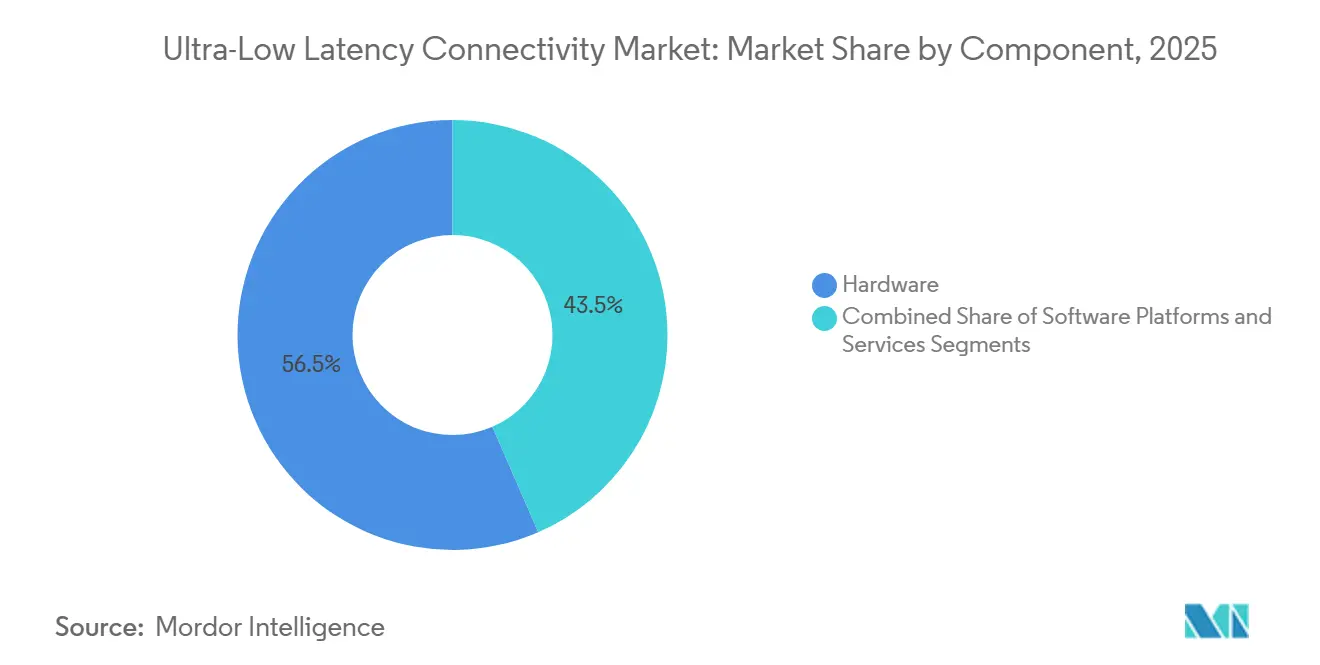

- Nach Komponente führte Hardware im Jahr 2025 mit einem Marktanteil von 56,53 % am Markt für ultraniederlatente Konnektivität, während Software bis 2031 voraussichtlich mit einer CAGR von 21,02 % wachsen wird.

- Nach Netzwerktechnologie entfielen im Jahr 2025 38,23 % des Marktes für ultraniederlatente Konnektivität auf Glasfaserlösungen, und die 5G/6G-Infrastruktur wird bis 2031 voraussichtlich mit einer CAGR von 22,32 % wachsen.

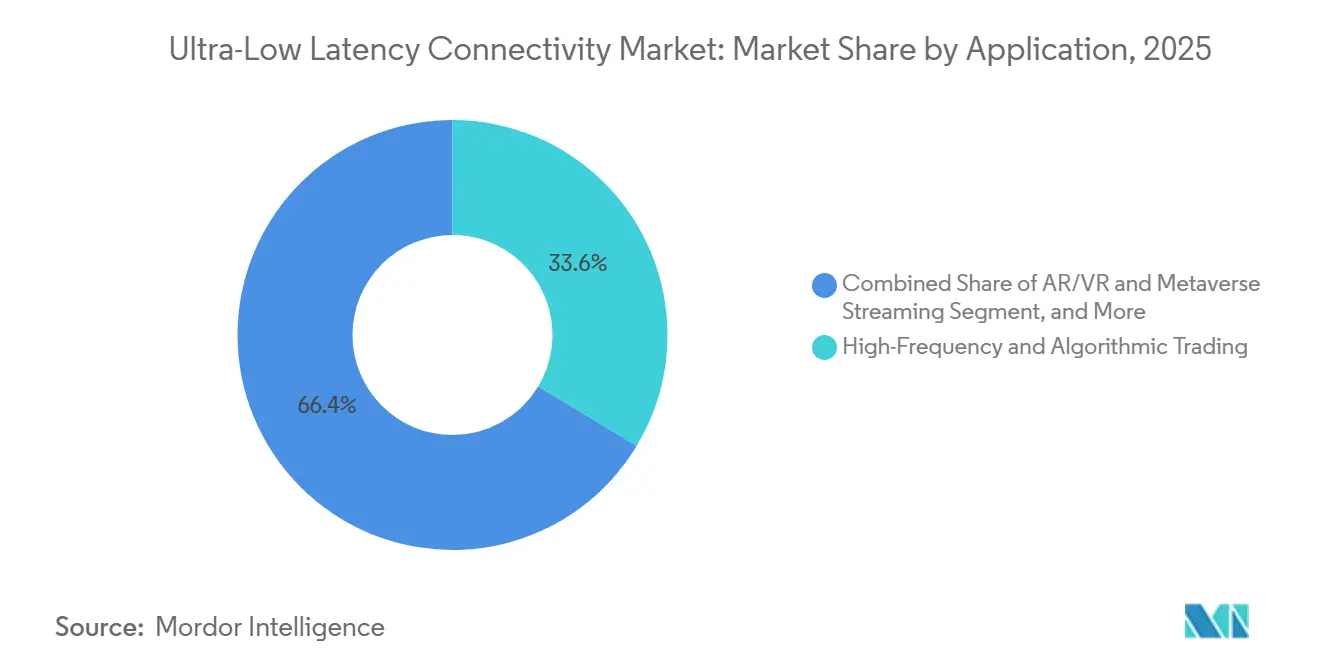

- Nach Anwendung entfielen im Jahr 2025 33,62 % des Umsatzanteils des Marktes für ultraniederlatente Konnektivität auf den Hochfrequenz- und algorithmischen Handel, während AR/VR und Metaverse-Streaming mit einer CAGR von 24,08 % bis 2031 wachsen.

- Nach Endnutzer entfielen im Jahr 2025 28,22 % der Ausgaben im Markt für ultraniederlatente Konnektivität auf BFSI; das Gesundheitswesen wird voraussichtlich die höchste CAGR von 24,32 % bis 2031 verzeichnen.

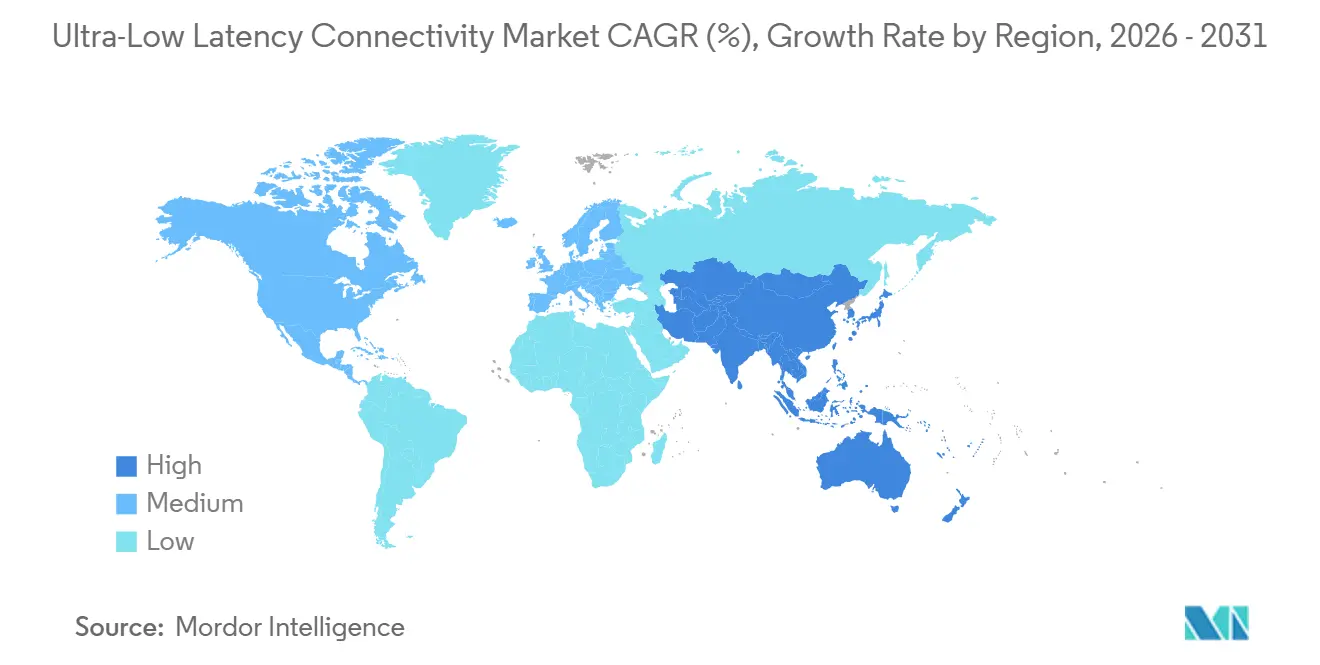

- Nach Geografie entfielen im Jahr 2025 37,21 % des Umsatzes des Marktes für ultraniederlatente Konnektivität auf Nordamerika, während für den asiatisch-pazifischen Raum die höchste CAGR von 23,52 % im Zeitraum 2026–2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für ultraniederlatente Konnektivität

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von Hochfrequenzhandels-Workloads | +3.2% | Nordamerika, Europa, asiatisch-pazifischer Raum (Singapur, Hongkong, Tokio) | Mittelfristig (2–4 Jahre) |

| Anstieg von Cloud-Gaming und immersivem Medienkonsum | +2.8% | Global mit Schwerpunkt in Nordamerika, Europa, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Einführung eigenständiger 5G-Netze und Edge-Computing-Infrastruktur | +4.1% | Global, angeführt vom asiatisch-pazifischen Raum, Naher Osten, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von deterministischem Ethernet in der intelligenten Fertigung | +2.3% | Europa (Deutschland, Italien), asiatisch-pazifischer Raum (Japan, China, Südkorea) | Langfristig (≥ 4 Jahre) |

| Einsatz ultraniederlatenter Verbindungen für föderiertes GenKI-Lernen | +3.5% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für Submillisekunden-Latenz in der Fernchirurgie | +1.4% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Hochfrequenzhandels-Workloads

Handelsabteilungen verkürzten Ausführungsfenster auf Mikrosekunden, wodurch herkömmliche Glasfaserstrecken unzureichend wurden. Euronext aktivierte im Juli 2024 den EWIN-Mikrowellenkorridor zwischen London und Bergamo und erzielte eine Latenz von unter 4 Millisekunden für Aktien- und Derivatearbitrage.[2]Euronext, "EWIN Microwave Network," euronext.com McKay Brothers und BSO erweiterten Mikrowellennetze zwischen Chicago und New York sowie in asiatischen Knotenpunkten, während die Aurora-Co-Location der CME Group es Servern ermöglichte, innerhalb von Metern der Matching-Engines in Zyklen unter 10 Mikrosekunden zu interagieren. Mikrowellenausbreitung ist 30–40 % schneller als Licht in Glas, weshalb Unternehmen Aufschläge für Sichtverbindungstürme zahlen, trotz zunehmender regulatorischer Kontrolle durch die US-amerikanische Börsenaufsichtsbehörde.

Einführung eigenständiger 5G-Netze und Edge-Computing-Infrastruktur

Betreiber migrierten von nicht eigenständigen 5G-Netzen zu dedizierten Kernen mit Netzwerk-Slicing. BT schloss im Dezember 2024 einen Slicing-Test in Belfast ab und erzielte eine garantierte Latenz von <10 ms. Das Programm 5GMEC4EU setzte im März 2025 Multi-Access-Edge-Computing an Türmen in der gesamten Europäischen Union ein und reduzierte Backhaul-Verzögerungen für autonome Fahrzeuge und AR-Rendering. Verizon und AWS Wavelength lieferten einstellige Millisekundenantworten in US-amerikanischen Ballungsräumen. 3GPP Release 18 stärkt die zeitkritische Kommunikation und gleicht 5G mit den Anforderungen von industriellem Ethernet ab.

Einsatz ultraniederlatenter Verbindungen für föderierte GenKI-Lernpipelines

Das Training generativer KI erstreckt sich über verteilte GPU-Cluster, die Gradienten sofort synchronisieren müssen. Microsoft Azure setzte im Oktober 2025 NVIDIA GB300 NVL72-Pods mit Quantum-X800 InfiniBand-Switches ein, um eine Intra-Pod-Latenz unter einer Mikrosekunde aufrechtzuerhalten. VMware präsentierte verteilte Inferenz großer Sprachmodelle mit GPUDirect RDMA und reduzierte die End-to-End-Inferenzzeiten um 40 %. Souveräne-KI-Mandate steigern die Nachfrage nach grenzüberschreitenden Verbindungen mit niedriger Latenz, die die Datenresidenz wahren.

Anstieg von Cloud-Gaming und immersivem Medienkonsum

Cloud-Gaming verlagert das Rendering in Rechenzentren und macht Latenz zu einem zentralen Faktor für das Nutzererlebnis. Meta stärkte die Backend-Infrastruktur für Metaverse-Plattformen, und NVIDIA CloudXR ermöglicht VR-Streaming mit einer Bewegungs-zu-Photon-Latenz unter 20 ms. Innoactives Omniverse-Streaming auf AWS Wavelength erreichte im August 2025 eine kollaborative Design-Latenz unter 20 ms. Edge-Knoten in ISP-Netzwerken beherbergen nun GPUs, sodass kompetitiver Esports Reaktionszeiten unter 30 ms garantieren kann.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für Glasfaser- und Edge-Infrastruktur | -2.1% | Global, stärker ausgeprägt in Schwellen- und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsherausforderungen bei Multi-Vendor-TSN | -1.6% | Europa, industrielle Knotenpunkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Spektrale Überlastung in unlizenziertem Millimeterwellenband | -1.2% | Städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffintensitätsstrafen für Hardware-Beschleuniger | -0.8% | Europa, ausgewählte Bundesstaaten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für Glasfaser- und Edge-Infrastruktur

Der Bau von Glasfaserkorridoren kostet 50.000–100.000 USD pro Streckenmeile, wobei Interstadt-Projekte 50 Millionen USD übersteigen. Edge-Rechenzentren erfordern jeweils 10–20 Millionen USD für Strom, Kühlung und Konnektivität. Lumen Technologies investierte von 2024 bis 2025 1,2 Milliarden USD in nordamerikanische Glasfaser, doch bei Korridoren mit geringerer Dichte verlängert sich die Amortisationszeit auf über fünf Jahre.[3]Lumen Technologies, "Fiber Expansion," lumen.com Kohärente Optik wie Ciena WaveLogic 6 Extreme bietet 1,6 Tbps pro Wellenlänge, doch Preisaufschläge begrenzen die Akzeptanz auf Hyperscaler. Freiraumoptik senkt die Bereitstellungskosten, versagt jedoch bei widrigen Wetterbedingungen, wodurch Sekundärmärkte unterversorgt bleiben.

Interoperabilitätsherausforderungen bei Multi-Vendor-TSN

Hersteller integrieren Steuerungen von Siemens, Bosch Rexroth und Rockwell Automation, die jeweils TSN-Konformität beanspruchen. Die IEEE-Spezifikationen 802.1Qbv, Qbu und AS erlauben unterschiedliche Interpretationen, sodass Pilotprojekte häufig 12–18 Monate dauern. OPC UA über TSN-Initiativen führen Gateways ein, die zusätzliche Latenz verursachen, was kleinere Fabriken davon abhält, veraltete Feldbusse aufzurüsten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware sichert Umsatz, Software beschleunigt Wachstum

Hardware entfiel im Jahr 2025 auf 56,53 % des Marktanteils für ultraniederlatente Konnektivität. FPGA-basierte SmartNICs wie der Napatech NT200A02 lieferten Zeitstempel unter einer Mikrosekunde, während Broadcom Tomahawk 5-Switches einen aggregierten Durchsatz von 51,2 Tbps bereitstellten. Kapitalintensität und Erneuerungszyklen von drei bis fünf Jahren stabilisieren diesen Anteil der Marktgröße für ultraniederlatente Konnektivität.

Software wird bis 2031 voraussichtlich mit einer CAGR von 21,02 % wachsen, da absichtsbasiertes Networking und KI-gesteuerte Verkehrsoptimierung die Betriebskomplexität reduzieren. Plattformen wie Cisco CloudVision und Juniper Apstra automatisieren Multi-Vendor-Fabrics, während das Kubernetes-native Betriebssystem von Kaloom Edge-Ressourcen dynamisch zuweist. Abonnementmodelle ermöglichen es Unternehmen, ultraniederlatente Konnektivität als Dienstleistung zu beziehen und Kosten an die tatsächliche Nutzung anzupassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netzwerktechnologie: Glasfaser dominiert, 5G wächst stark

Glasfaser-Dense-Wavelength-Division-Multiplexing und Freiraumoptik generierten im Jahr 2025 38,23 % des Umsatzes. Ciena WaveLogic 6 Extreme lieferte 1,6 Tbps pro Wellenlänge über 1.000 km, und Ekinops brachte kohärente 600-Gbps-Lösungen zu regionalen Netzbetreibern. Die Brechungsindexverzögerung von Glasfaser macht Mikrowellen für nanosekunden-kritische Handelskorridore weiterhin attraktiv.

Die 5G/6G-Infrastruktur wird voraussichtlich mit einer CAGR von 22,32 % wachsen, angetrieben durch eigenständige Kerne und Edge-Knoten, die Backhaul-Pfade auf <10 ms verkürzen. Release 18 führt deterministische Netzwerkerweiterungen ein, die Mobilfunk mit industriellem Ethernet in Einklang bringen. Ethernet und InfiniBand dominieren KI-Cluster-Verbindungen, wobei NVIDIA Quantum-X800-Switches 800 Gbps pro Port und Latenz unter einer Mikrosekunde bieten.

Nach Anwendung: Handel führt, AR/VR beschleunigt

Hochfrequenz- und algorithmischer Handel entfiel im Jahr 2025 auf 33,62 % des Anwendungsumsatzes, wobei Unternehmen mehr als 10 Millionen USD für proprietäre Mikrowellenverbindungen zwischen Börsen ausgaben.

AR/VR und Metaverse-Streaming werden mit einer CAGR von 24,08 % wachsen, da Unternehmen immersive Zusammenarbeit einführen und Verbraucher Jitter unter 5 ms fordern. Die intelligente Fertigung ist auf TSN angewiesen, um Roboter und autonome Transportfahrzeuge zu synchronisieren. Die Ferngesundheitsversorgung entwickelt sich von Versuchen zur frühen Kommerzialisierung, nach FDA-Leitlinien, die Latenzbudgets unter 10 ms für haptisches Feedback festlegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI dominiert, Gesundheitswesen wächst stark

BFSI erfasste im Jahr 2025 28,22 % der Ausgaben durch Co-Location, Betrugsanalyse und Echtzeit-Zahlungsautorisierung. Börsen wie Nasdaq platzieren Server innerhalb von Metern ihrer Matching-Engines, um Mikrosekunden-Roundtrip-Zeiten zu erzielen.

Das Gesundheitswesen wird bis 2031 voraussichtlich eine CAGR von 24,32 % verzeichnen, da Teleoperationsplattformen wie Medtronic Hugo RAS redundante Netzwerke und Quality-of-Service-Garantien integrieren. Fertigung, Medien und Transport nutzen ebenfalls die Fähigkeiten des Marktes für ultraniederlatente Konnektivität für digitale Zwillinge, Live-Produktion und C-V2X-Fahrzeugkoordination.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 37,21 % des Umsatzes. Mikrowellenpfade zwischen Chicago und New York erzielten Roundtrip-Zeiten unter 4 ms, während Verizon und AT&T eigenständiges 5G mit Edge-Zonen einführten, die einstellige Millisekundenlatenz liefern. Die FCC wies 5,9 GHz für C-V2X zu und beschleunigte damit die Einführung vernetzter Fahrzeuge durch General Motors und Ford. Kanadas Pilotprojekte für intelligente Städte und Mexikos Nearshoring-Fabriken schaffen zusätzliche Nachfrage.

Der asiatisch-pazifische Raum wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 23,52 % wachsen. Intelligente Fabriken in Japan, Südkorea und China installierten deterministisches Ethernet zur Koordination kollaborativer Roboter. NTT DoCoMo, SK Telecom und China Mobile setzten private 5G-Netze für Industriezonen ein. Indien investiert in 5G für Telemedizin, während Australien Edge-Computing für den Fernbergbau und die Landwirtschaft einsetzt.

Europa verbindet Fertigungsführerschaft mit Anforderungen für vernetzte Fahrzeuge. Die Europäische Kommission schreibt bis 2027 C-V2X-Infrastruktur an Straßenrändern auf wichtigen Autobahnen vor, was die Akzeptanz bei Volkswagen und Stellantis fördert. Deutschlands Industrie 4.0 treibt die TSN-Akzeptanz voran, und das Projekt 5GME4EU erweitert Edge-Computing auf die Mitgliedstaaten. Londons Finanzsektor kauft weiterhin ultraniederlatente Verbindungen zu kontinentalen Börsen, trotz der Regeln nach dem Brexit.

Wettbewerbslandschaft

Der Wettbewerb ist moderat. Arista brachte 800-GbE-7700R4-Switches auf den Markt, Juniper führte PTX10008 für Carrier-Backbones ein, und Cisco stellte Silicon One G200 mit 51,2 Tbps Durchsatz vor.[4]Arista Networks, "7700R4 800 GbE," arista.com Broadcoms Jericho3-AI und Tomahawk 6 zielen mit adaptivem Routing auf KI-Cluster ab. Mikrowellenspezialisten BSO, Avelacom und McKay Brothers nutzen physikalische Vorteile, um die Glasfaserlatenz auf wichtigen Handelsrouten um 30–40 % zu reduzieren.

EdgeConneX und Zenlayer bauen Rechenzentren innerhalb von 10 ms Entfernung von Endnutzern, und Napatech, Exablaze und Silicom liefern FPGA-SmartNICs für die Paketverarbeitung auf Nanosekundenebene. Hyperscale-Clouds entwickeln zunehmend eigene Chips, ähnlich wie AWS mit hauseigenen Switch-Chips, was den Druck auf etablierte Anbieter erhöht. Patentportfolios konzentrieren sich auf kohärente Optik, TSN-Orchestrierung und GPU-Fabrics.

Chancen in unerschlossenen Bereichen ergeben sich bei hybriden privat-öffentlichen 5G-Netzen in Fabriken und Bergwerken, wo Unternehmen dediziertes Spektrum fordern. Die Multi-Vendor-TSN-Interoperabilität bleibt ein Streitpunkt und schafft Dienstleistungserlöse für Integratoren, die deterministische Leistung über gemischte Geräte zertifizieren.

Marktführer für ultraniederlatente Konnektivität

Arista Networks, Inc.

Juniper Networks, Inc.

Cisco Systems, Inc.

Broadcom Inc.

Colt Technology Services Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Cisco stellte 150 Millionen USD bereit, um Silicon One mit G300-Chips zu erweitern, die 76,8 Tbps und eine Latenz unter 500 ns bieten.

- Januar 2026: Juniper ging eine Partnerschaft mit Microsoft Azure ein, um die Apstra-Orchestrierung in Edge-Zonen zu integrieren und KI-Workloads für Unternehmen mit unter 10 ms zu ermöglichen.

- Dezember 2025: Lumen schloss einen 200 Millionen USD teuren Glasfaserpfad zwischen Dallas und Atlanta mit Ciena WaveLogic 6 Extreme-Optik ab und erzielte eine Latenz unter 5 ms.

- November 2025: Arista sicherte sich einen Vertrag im Wert von 80 Millionen USD für 5G-Edge-Switches mit einem Tier-1-US-Netzbetreiber.

- Oktober 2025: Microsoft Azure setzte NVIDIA GB300 NVL72-Pods ein, die durch Quantum-X800 InfiniBand für das Training generativer KI verbunden sind.

Berichtsumfang des globalen Marktes für ultraniederlatente Konnektivität

Ultraniederlatente Netzwerke umfassen spezialisierte Kommunikationssysteme, die darauf ausgelegt sind, die Datenübertragungsverzögerung in der digitalen Infrastruktur zu minimieren. Diese Netzwerke stützen sich auf fortschrittliche Hardware, optimierte Softwareplattformen und verwaltete Dienste, um Echtzeit- und unternehmenskritische Anwendungen wie algorithmischen Handel, Fernchirurgie, autonome Fahrzeuge und immersive digitale Erlebnisse zu unterstützen. Lösungen für ultraniederlatente Netzwerke sind darauf ausgelegt, nahezu sofortige Datenübertragung, hohe Zuverlässigkeit und deterministische Leistung in drahtgebundenen und drahtlosen Umgebungen zu gewährleisten.

Der globale Markt für ultraniederlatente Netzwerke ist segmentiert nach Komponente (Hardware, Softwareplattformen und Dienstleistungen), Netzwerktechnologie (5G und 6G, Glasfaser einschließlich DWDM und FSO, Ethernet und InfiniBand sowie Mikrowellen- und Millimeterwellen-Funk), Anwendung (Hochfrequenz- und algorithmischer Handel, Online-Gaming und Esports, AR/VR und Metaverse-Streaming, intelligente Fertigung und industrielles IoT, Ferngesundheitsversorgung und Teleoperationen sowie autonome Fahrzeuge und V2X), Endnutzerbranche (BFSI, Medien und Unterhaltung, Fertigung, Gesundheitswesen, Transport und Logistik, IT und Telekommunikation sowie sonstige Branchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika, mit detaillierter Abdeckung auf Länderebene). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware |

| Softwareplattformen |

| Dienstleistungen |

| 5G und 6G |

| Glasfaser (DWDM, FSO) |

| Ethernet und InfiniBand |

| Mikrowellen- und Millimeterwellen-Funk |

| Hochfrequenz- und algorithmischer Handel |

| Online-Gaming und Esports |

| AR/VR und Metaverse-Streaming |

| Intelligente Fertigung und industrielles IoT |

| Ferngesundheitsversorgung und Teleoperationen |

| Autonome Fahrzeuge und V2X |

| BFSI |

| Medien und Unterhaltung |

| Fertigung |

| Gesundheitswesen |

| Transport und Logistik |

| IT und Telekommunikation |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Softwareplattformen | |||

| Dienstleistungen | |||

| Nach Netzwerktechnologie | 5G und 6G | ||

| Glasfaser (DWDM, FSO) | |||

| Ethernet und InfiniBand | |||

| Mikrowellen- und Millimeterwellen-Funk | |||

| Nach Anwendung | Hochfrequenz- und algorithmischer Handel | ||

| Online-Gaming und Esports | |||

| AR/VR und Metaverse-Streaming | |||

| Intelligente Fertigung und industrielles IoT | |||

| Ferngesundheitsversorgung und Teleoperationen | |||

| Autonome Fahrzeuge und V2X | |||

| Nach Endnutzerbranche | BFSI | ||

| Medien und Unterhaltung | |||

| Fertigung | |||

| Gesundheitswesen | |||

| Transport und Logistik | |||

| IT und Telekommunikation | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für ultraniederlatente Konnektivität bis 2031?

Die Marktgröße für ultraniederlatente Konnektivität wird bis 2031 voraussichtlich 9,55 Milliarden USD erreichen.

Welches Segment führt derzeit die Ausgaben für ultraniederlatente Konnektivität an?

Hardware hält mit 56,53 % des Umsatzes im Jahr 2025 den größten Anteil und umfasst SmartNICs, 800-GbE-Switches und kohärente Optik.

Welcher Anwendungsbereich wächst bis 2031 am schnellsten?

AR/VR und Metaverse-Streaming wächst mit einer CAGR von 24,08 %, da Edge-Rendering die Bewegungs-zu-Photon-Verzögerung reduziert.

Wie schnell wird die 5G- und 6G-Infrastruktur in diesem Bereich wachsen?

Der Umsatz mit 5G/6G-Netzwerktechnologie wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 22,32 % wachsen, angetrieben durch eigenständige Kerne und Edge-Computing.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 23,52 % erzielen, bedingt durch die Einführung intelligenter Fabriken und privater 5G-Netze.

Was ist das wichtigste Hemmnis für eine breitere Akzeptanz?

Hohe Investitionsausgaben für neue Glasfaserstrecken und Edge-Einrichtungen verringern die Bereitstellung, insbesondere in unterversorgten Märkten.

Seite zuletzt aktualisiert am: